Defi 2.0 - 새로운 Defi 패러다임의 시작이 될까?

[Xangle Originals]

작성자: Lihan

주요 포인트

- 넥스트 투자 테마로서 Defi 2.0이라는 트렌드에 주목해보자

- Defi 2.0은 기존 탈중앙 거래소(DEX)에 안정적으로 유동성을 공급할 수 있는 근본적인 해결책을 제시하고 있다

- 현재 탈중앙 거래소에서 주로 거래가능한 OlympusDAO, Tokemak, Alchemix 등의 프로젝트에 주목해보자

Defi 2.0 트렌드 관련 자산 리스트

OlympusDAO(OHM): OlympusDAO는 커뮤니티에 의해 운영되는 탈중앙화된 준비 통화이자 금융 인프라이다. 기존 Defi의 유동성풀이 가지고 있는 근본적인 문제점, 즉 유동성이 자산의 단기적 가격 변동에 너무 많은 영향을 받는다는 문제를 근본적으로 해결하려 한다. 현재 주요 거래소는 Sushiswap(링크)과 Gate.io(링크)이다.

Tokemak(TOKE): Tokemak은 안정적인 유동성풀을 제공하기 위해 만들어진 탈중앙화된 마켓 메이킹 프로토콜이다. 탈중앙화된 DAO 형태로 유동성 풀에 자산을 편입하여 거래 수수료 수입을 참여자들에게 분배한다. 현재 주요 거래소는 Uniswap(링크)과 Gate.io(링크)이다.

Alchemix(ALCX): Alchemix는 예치된 자산의 미래 수익에 대한 합성자산인 alUSD를 만들 수 있는 탈중앙화된 프로토콜이다. 예치된 자산은 Yearn Vault와 같은 프로토콜에 다시 예치되어 Yield Farming에 활용이 된다. 현재 주요 거래소는 Sushiswap(링크)과 FTX(링크)이다.

크립토 메인스트림 트렌드의 중요성

모든 자산시장이 그렇겠지만, 크립토만큼 트렌드가 빨리 바뀌는 자산시장도 없을 것이다. 이러한 트렌드에 따라서 자산들의 가치가 상당부분 결정되기 때문에 이러한 흐름들을 잘 이해하고 미래를 예측하는 능력이 투자수익률 측면에서 매우 중요하다. 만약, 작년부터 시작된 Defi의 성공을 몇 달만 미리 예측할 수 있었다면, 마찬가지로 NFT의 대유행을 남들보다 미리 예측할 수 있었다면, Buy and Hold 전략만으로도 높은 수익을 거둘 수 있었을 것이다. 이외에도 Ethereum의 대안으로서의 Layer 1 프로토콜들의 대두, NFT 저장소로서의 Storage Protocol들의 재조명, Plasma나 Rollup 등의 이더리움 Layer 2 솔루션들의 등장 등 크고 작은 트렌드들이 쉴새 없이 등장하고 있다. 그렇다면 현시점을 기준으로 앞으로 주목해볼만한 트렌드는 무엇이 있을까?

Defi 2.0: 잠재적 Next 메인스트림 트렌드

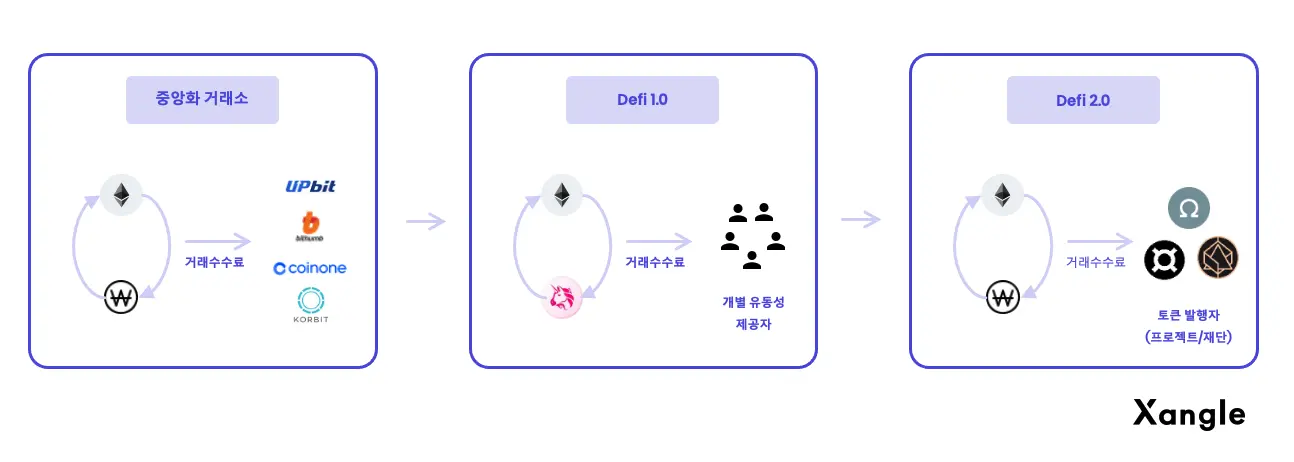

Defi라는 큰 흐름 속에서 Uniswap과 Sushiswap과 같은 탈중앙 거래소들은 토큰 거래 과정에서 대형 거래소들이 독점하던 거래소 수익에 대한 기회를 모두에게 열어주었다. 다시말해 A라는 토큰과 B라는 토큰을 교환하기 위해서는 누구든 A와 B토큰을 DEX에 스테이킹하기만 하면 (이를 유동성 제공이라고도 한다) 기여한 수량과 비례해서 거래수수료를 수익으로 얻을 수 있는 길이 열린 것이다.

Uniswap과 Sushiswap과 같은 메이저 Dex 프로토콜들은 왠만한 중앙화된 메이저 거래소 이상으로 거래량을 보유하게 되었다. 이렇게 엄청난 거래량을 바탕으로 하루에도 수십개의 거래 Pair들이 탈중앙화된 거래소에 등록되고 사라지고 있는데, 아직까지 해결되지 못한 몇 가지 한계점도 존재한다.

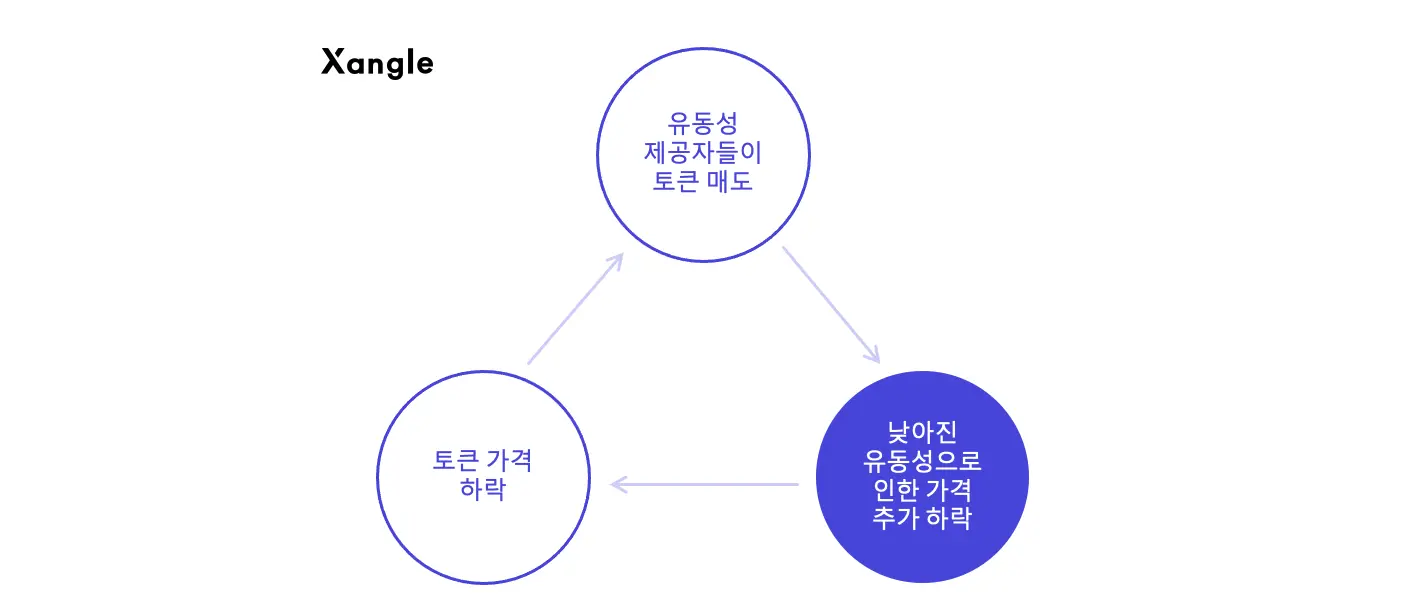

그 중에서 대표적인 한계점이 바로 안정적이지 못한 유동성에 있다. 탈중앙거래소에서 유동성이란, 토큰 A와 토큰 B간의 거래를 시장가격과 가장 가까운 가격으로 거래할 수 있도록 하기 위해 스테이킹된 총 수량을 의미한다. 스테이킹된 수량이 많을수록 시장가격과 거의 일치된 가격으로 거래할 수 있다. 문제는 이러한 유동성이 가격 변화에 취약하다는 점이다. 다시 말해, 유동성 제공자 입장에서, 거래수수료로 얻는 수익보다 보유하고 있는 토큰 가격이 떨어지는데서 오는 손실이 더 크게되면 토큰을 매도하게 되고, 이러한 행위가 다시 전체 유동성 규모를 줄임으로써 추가 가격 하락으로 이어지는 문제점이 존재한다. 이러한 현상은 아직 유동성이 안정적으로 자리잡지 못한 초기 거래 Pair 시장에 두드러지는데, 이러한 문제를 완화하기 위해서 토큰 발행자(프로젝트)들은 지속적으로 인센티브를 제공해야만 했다.

올 초에 등장한 OlympusDAO는 바로 이러한 문제를 근본적으로 해결하는 방안을 제시하고 있다. 핵심은 유동성 공급을 하는 주체가 단기 수익을 쫒는 소위 말해 Yield Farmer들로 구성된데서 비롯된 점에 착안하여, 유동성 공급의 주체를 토큰의 장기 보유자로 전환시키자는데 있다. 토큰의 장기보유자들이 유동성을 제공하게 되면 토큰 가격이 하락하더라도, 단기적인 관점에서 토큰을 매도하지 않을 것이고, 이에 따라 유동성 풀의 규모가 가격변화에 덜 영향을 받게 된다. 특히 토큰의 장기보유자 중의 가장 주요한 주체라고 볼 수 있는 프로젝트 재단 스스로가 유동성 공급자가 된다면, 가격 하락이 유동성 풀에 미치는 영향을 최소화시킬 수 있을 것이다.

Defi 2.0: 본딩(채권) 발행을 통한 유동성 매입

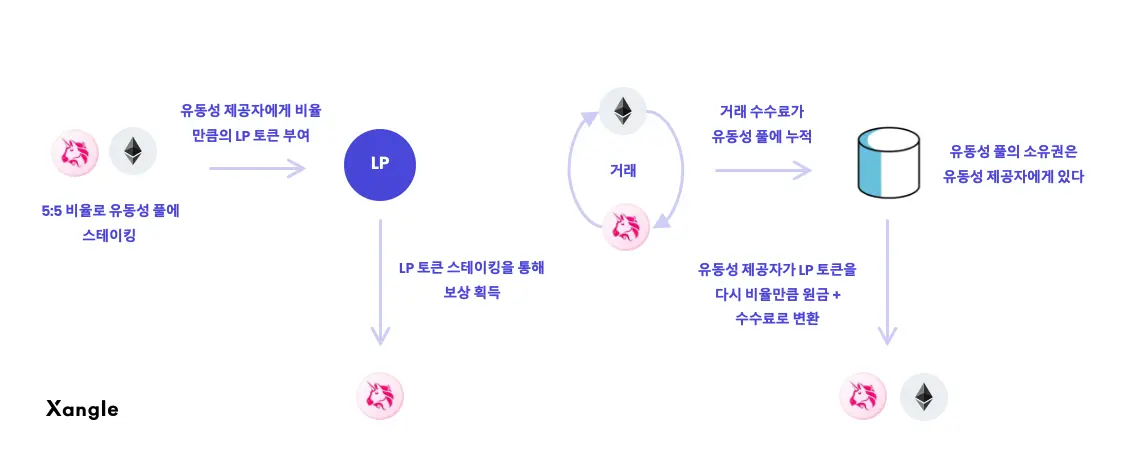

기존 DEX에서 유동성 제공자는 거래 Pair의 자산을 동일한 비율로 유동성 풀에 스테이킹하게 되어있다. 이에 대한 보상으로 LP(유동성 풀) 토큰을 부여받는데, 보통 초기 유동성 풀을 확보하기 위해서 프로젝트 재단에서 LP 토큰을 스테이킹하면 추가적인 토큰 보상을 부여하는 프로그램을 운영한다. 많은 투자자들은 이러한 추가 보상에 대한 인센티브를 노리고 초기 유동성 풀에 참여하게 되는데, 초기 유동성이 확보가 되는 장점이 있는 반면, 투기꾼들이 단기적인 수익만 챙겨서 이동하는 바람에 유동성 풀의 안정성이 문제가 된다.

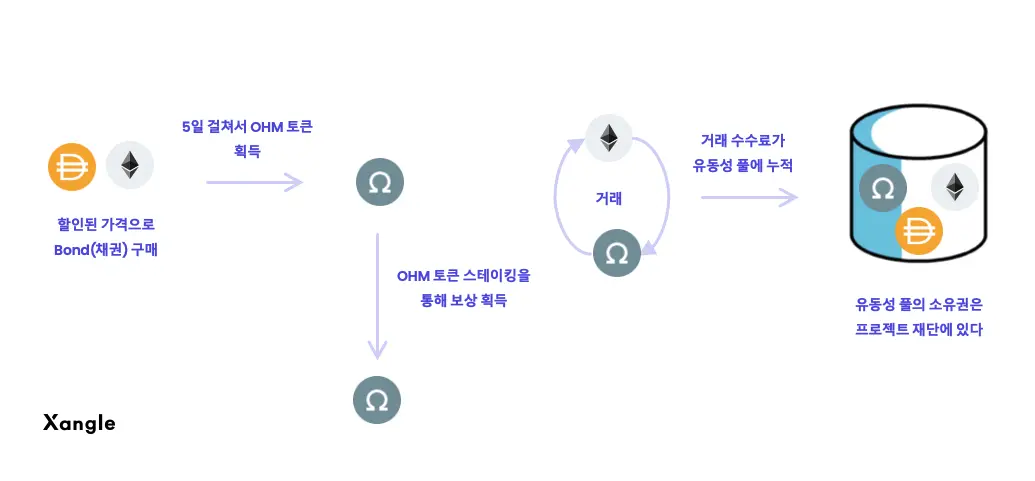

Defi 2.0에서는 "Bond"(직역하면 "채권")이라는 개념을 통해 유동성 풀의 안정성 문제를 해결하고 있다. 여기서 말하는 Bond란 투자자들이 본인의 자산을 프로젝트 재단에 매각한 대가로 토큰을 받을 수 있는 권리를 이야기한다. 쉽게 말해서 이더리움이나 Dai와 같은 자산을 넘기는 대가로 특정 기간에 걸쳐서 할인된 가격으로 토큰을 매입하는 개념이다. 이렇게 받은 토큰은 별도로 스테이킹해서 추가적인 인센티브를 얻을 수 있다.

기존의 Defi와 Defi 2.0이 결정적으로 다른 점은 바로 유동성에 대한 소유권에 있다. 기존 Defi에서 유동성을 공급하는 소유와 책임이 인센티브에 의해서 움직이는 개별 유동성 공급자들에게 있었다면, Defi 2.0에서는 채권 발행을 통해 매입한 자산을 프로젝트 재단이 소유하게 되고, 이를 통해 장기적인 관점에서 안정적으로 유동성 풀을 운영할 수 있게 되었다.

Defi 2.0은 실제로 의도한 성과를 만들어냈는가?

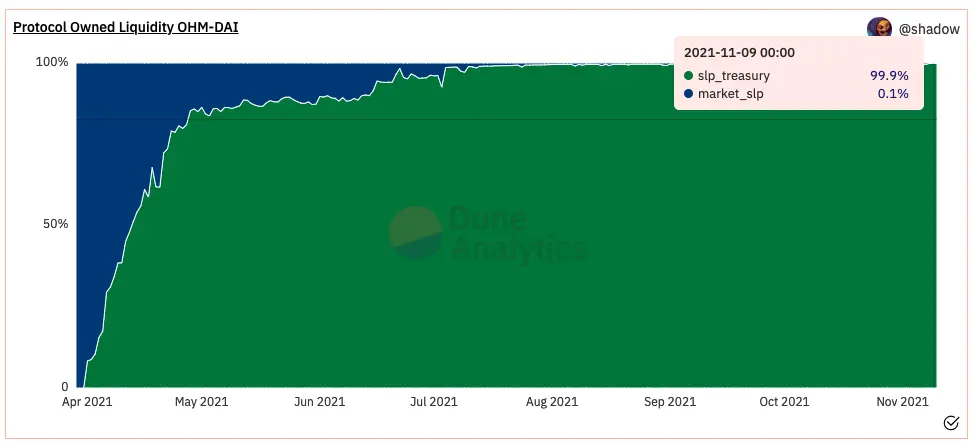

그렇다면 과연 기존의 유동성 풀의 문제점을 개선하려는 Defi 2.0의 시도는 현실에서 성공했을까? 답은 "그렇다"이다. Defi 2.0의 선두주자인 OlympusDAO는 올해 4월 출시 이후 불과 3~4개월만에 OHM-FRAX Pair와 OHM-DAI Pair에 대해서 대부분의 유동성을 프로토콜이 확보하는데 성공했다.

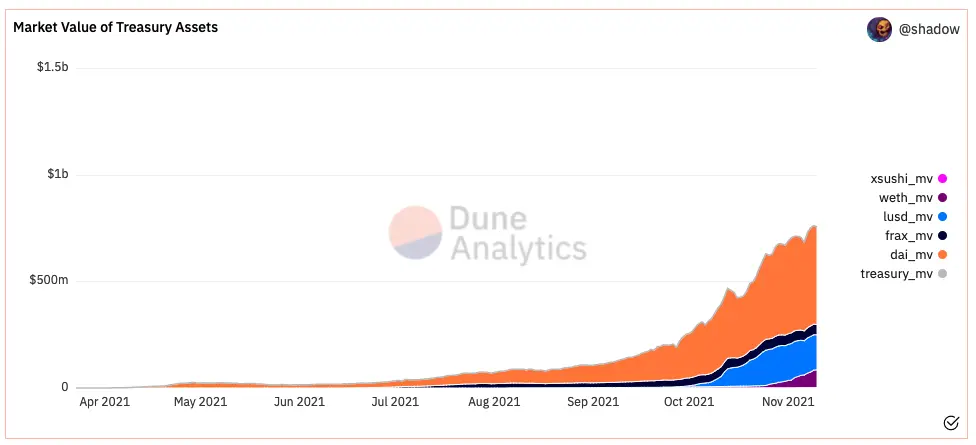

Defi 1.0과 같이 개별 유동성 제공자들이 프로토콜이 유동성을 확보하고 있기 때문에 프로토콜 재단에 거래 수수료가 꾸준히 쌓여가고 있으며, OHM Bond 순구매량도 꾸준하게 늘어나고 있기 때문에 재단이 보유하고 있는 자산 가치도 급속도로 늘어났다. 이는 OHM 토큰의 실제 내재가치가 증가하고 있다는 관점으로도 해석할 수 있는데, 전통 금융시장에서 소위 말하는 장부가치가 늘어나는 개념과도 유사하다고 볼 수 있다.

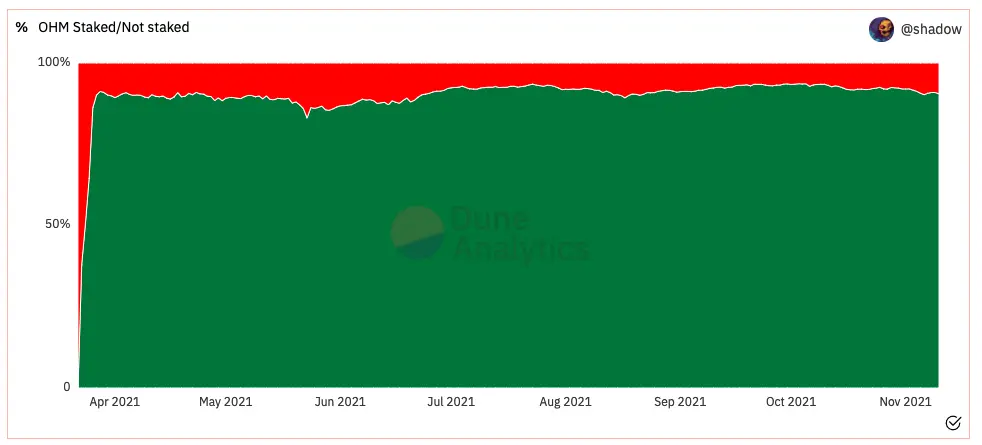

마지막으로 OHM의 유동성 풀의 안정성 관점에서 OHM의 스테이킹 비율 추이를 살펴 봤을 때, 대부분의 OHM 구매자들이 OHM의 장기 가치에 대한 확신을 가지고 스테이킹을 이어 나아가고 있음을 확인할 수 있다.

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.