Monad, 빠른 체인을 넘어 인터넷 금융 레이어로

1. Monad의 방향 전환: 빠른 체인에서 인터넷 금융 레이어로

1-1. 실물자산 토큰화와 크립토의 기관화

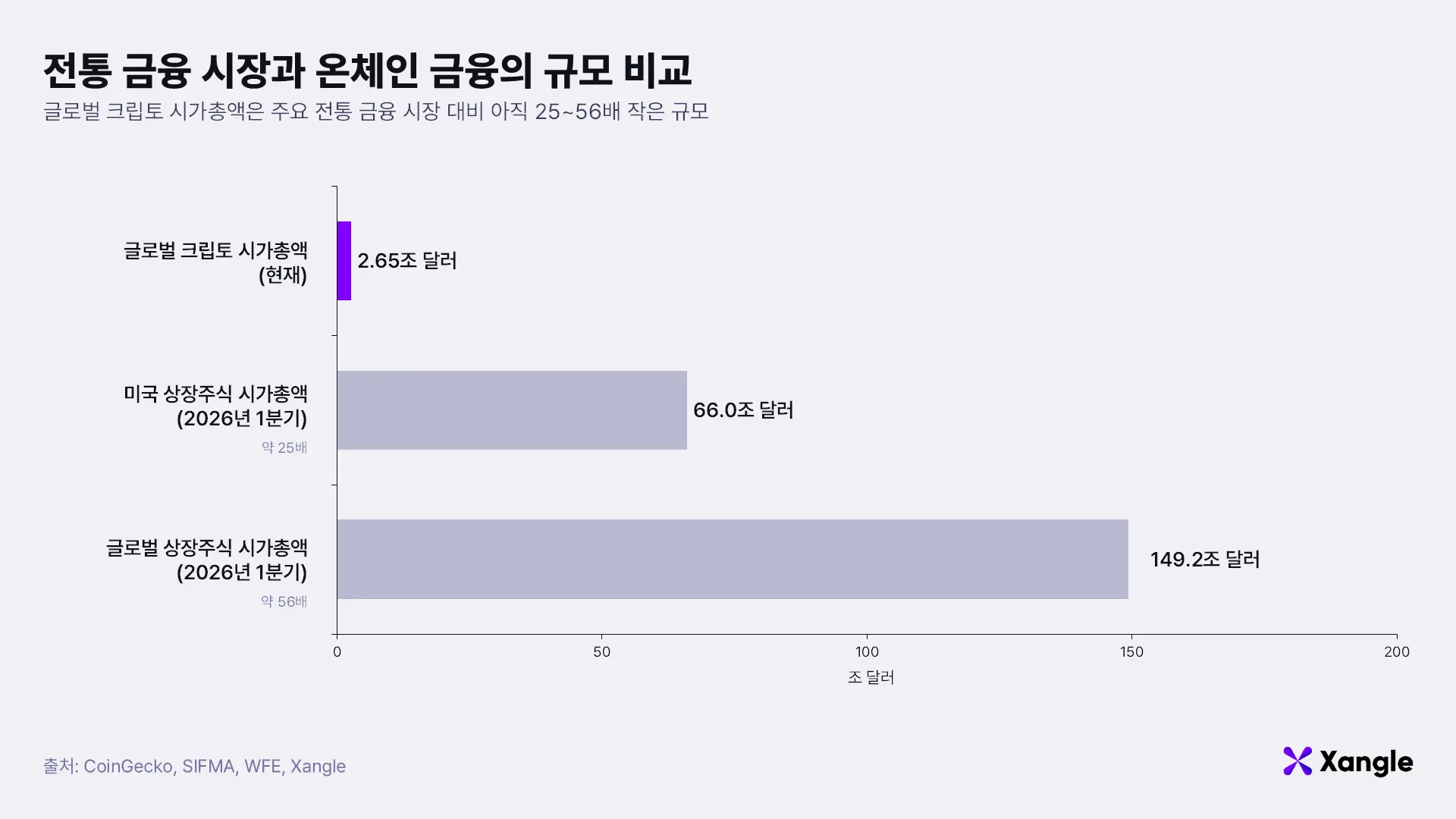

현재 글로벌 크립토 전체 시가총액은 약 2.65조 달러다. 반면 2026년 1분기 기준 미국 상장기업 전체 시가총액은 약 66.0조 달러이고, 글로벌 상장주식 시가총액은 약 149.2조 달러다. 채권과 대출을 포함한 글로벌 부채 규모는 2026년 3월 말 기준 약 353조 달러다. 미국 상장주식 시장만 놓고 봐도 크립토 전체 시장의 약 25배, 글로벌 상장주식 시장은 약 56배 수준에 달한다.

이 규모 차이 때문에 크립토 내부 유동성만으로 성장하는 온체인 시장에는 한계가 있고, 더 큰 기회는 전통 금융의 자산과 자금 흐름이 온체인 인프라와 연결되는 지점에 있다. 국채, 신용 상품, 스테이블코인, 외환, 결제 정산, 자동화된 소액 결제는 모두 이 흐름 안에서 중요해지고 있다.

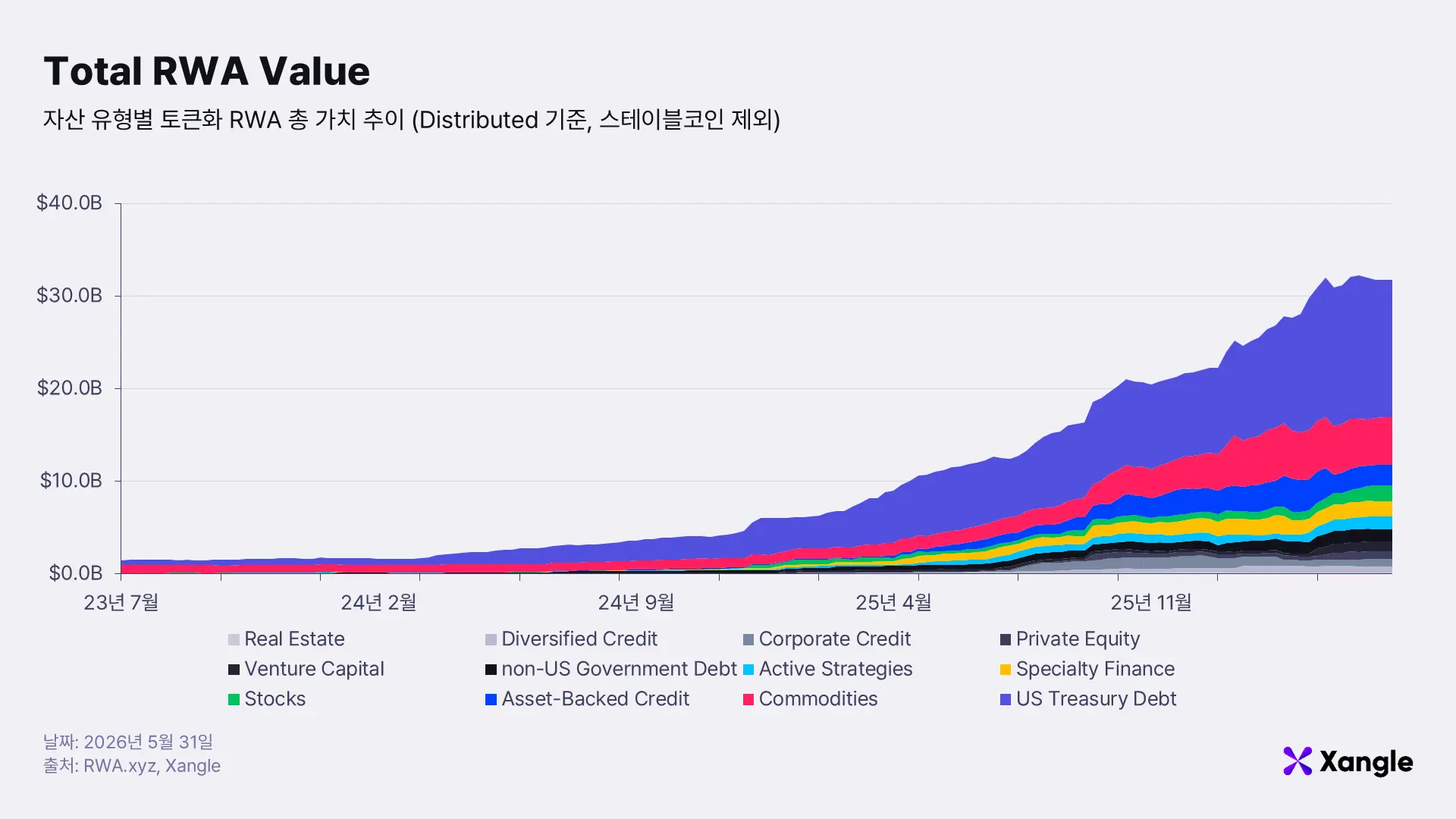

실물자산 토큰화(RWA)는 이 변화를 보여주는 대표적인 영역이다. RWA.xyz 기준 토큰화된 실물자산의 온체인 자산 규모, 즉 Distributed Asset Value는 약 318억 달러에 달한다. 초기 시장은 토큰화 미국 국채와 머니마켓형 상품이 주도했지만, 최근에는 원자재, 사모신용, 주식, 기관 펀드 등으로 범위가 넓어지고 있다.

다만 이러한 흐름을 RWA 하나로만 좁혀 볼 필요는 없다. 더 넓게 보면 이는 크립토와 블록체인 인프라가 기관 자금과 실제 금융 업무를 처리하는 방향으로 확장되는 과정이다. 스테이블코인은 결제와 정산 수단으로 자리 잡고, 토큰화 자산은 온체인에서 운용되는 금융상품이 되며, 에이전트 경제는 AI가 스스로 지불하고 서비스를 이용하는 환경을 만든다. 이처럼 블록체인이 기관 금융 영역으로 들어갈수록 단순한 토큰이 아니라 실제 금융상품을 안정적으로 운영하기 위한 인프라가 핵심이 된다.

이 지점에서 Monad가 최근 강조하는 방향을 주목할 필요가 있다. Monad는 더 이상 단순히 빠른 EVM 체인이라는 기술적 성능만을 강조하지 않는다. Monad는 기관용 활용처로 결제, 토큰화, 에이전트 경제를 전면에 제시하고 있다. 이 세 영역은 모두 전통 금융의 자금 흐름과 온체인 실행 환경이 만나는 지점이다. 즉 Monad의 핵심 메시지는 높은 처리량과 빠른 확정성을 내세우는 데 그치지 않는다. 이러한 성능을 바탕으로 스테이블코인 결제, 토큰화 자산 운용, 기관 신용, 자동화된 소액 결제를 처리하는 인터넷 금융 인프라로 확장하겠다는 방향으로 나가고 있다.

1-2. Monad는 더 이상 “빠른 체인”만으로 설명되지 않는다

Monad는 초기부터 빠른 EVM 기반의 체인으로 주목받았다. 높은 처리량, 짧은 블록 시간, 빠른 확정성, 이더리움 생태계와의 호환성은 Monad를 설명하는 핵심 특징이었다. 그러나 수많은 이더리움 킬러 체인들이 등장한 지금은 더 이상 블록체인의 의미가 단순히 더 많은 거래를 더 빠르게 처리하는 데서 끝나지 않는다. 중요한 것은 이러한 성능이 어디에 쓰이느냐다.

블록체인이 인터넷 금융 레이어가 되기 위해서는 몇 가지 조건이 필요하다. 자금은 국경과 영업시간의 제약 없이 이동해야 하고, 결제와 정산은 지연 없이 처리되어야 하며, 토큰화 자산과 신용 상품은 발행 이후에도 상환, 담보 관리, 이자 반영, 투자자 보고 같은 운영 과정을 안정적으로 처리할 수 있어야 한다. 또한 AI 에이전트가 직접 지불하고 서비스를 이용하는 환경에서는 더 작은 금액의 거래가 더 높은 빈도로 발생할 수 있다. 이런 구조에서는 체인의 성능이 단순한 기술 지표가 아니라 금융상품과 서비스가 실제로 작동하기 위한 기본 조건이 된다.

Monad의 차별점은 이 조건들을 하나의 실행 환경 안에서 함께 제공하려는 데 있다. 빠른 확정성은 결제 승인, 담보 반영, 상환 처리처럼 시간에 민감한 금융 업무에 중요하고, 낮은 수수료와 높은 처리량은 반복 정산, 소액 결제, 리밸런싱, 준비금 검증 같은 업무의 경제성을 높인다. 여기에 이더리움 호환성은 기존 개발 도구, 스마트계약 패턴, 감사 경험, 지갑·수탁 인프라를 활용할 수 있게 해 새로운 체인을 도입할 때의 부담을 낮춘다.

따라서 Monad를 단순히 “빠른 체인”으로만 설명하는 것은 충분하지 않다. 빠른 체인이라는 특징은 출발점에 가깝다. 더 중요한 방향은 Monad가 스테이블코인 결제, 토큰화 자산 운용, 기관 신용, 온체인 유동성, 에이전트 기반 소액 결제처럼 인터넷 경제에서 발생하는 금융 활동을 처리하는 실행 레이어로 확장되고 있다는 점이다.

2. 허브 체인으로서의 Monad

Monad는 온체인 금융이 확장되기 위해서는 여러 금융 서비스가 공통으로 사용할 수 있는 실행 레이어가 필요하다고 본다. Monad가 말하는 허브 체인(hub chain)은 결제, 입출금, 브릿징, 정산, 유동성 관리, 자산 이전이 하나의 체인 위에서 조율되는 구조를 의미한다. 결제 회사, 카드 발급사, 거래소, 온·오프램프 사업자, 토큰화 자산 발행사, 온체인 금융 앱은 서로 다른 서비스를 제공하지만, 실제 운영 단계에서는 모두 자산 이동, 잔고 확인, 정산 완료, 유동성 관리라는 공통 문제를 해결해야 한다.

기관 금융에서 이러한 공통 실행 레이어가 중요한 이유는 자금 이동과 정산이 여러 시스템에 흩어져 있을수록 운영이 복잡해지기 때문이다. 법정화폐와 스테이블코인, 토큰화 자산과 온체인 유동성, 거래소와 결제 사업자, 발행사와 투자자가 각각 다른 환경에서 움직이면 결제, 입출금, 리밸런싱, 담보 관리, 자산 이전 과정마다 지연과 비용이 발생한다. 반대로 이 과정이 하나의 실행 레이어 위에서 연결될 수 있다면 금융 서비스는 더 빠르고 낮은 비용으로 작동할 수 있다.

Monad가 지향하는 허브 체인은 이 문제의식과 맞닿아 있다. Monad는 빠른 확정성, 낮은 수수료, 높은 처리량, 이더리움 호환성을 바탕으로 스테이블코인 결제, 토큰화 자산, 기관 신용, 온체인 유동성, 에이전트 기반 소액 결제가 같은 환경 안에서 작동할 수 있는 기반을 제공하려 한다. 따라서 Monad의 허브 체인 전략은 단순히 빠른 거래 처리를 내세우는 것이 아니라, 인터넷 경제에서 발생하는 다양한 금융 활동을 하나의 온체인 실행 레이어에서 연결하려는 시도에 가깝다.

기관 금융에서 허브 체인이 되기 위해서는 몇 가지 조건이 필요하다.

첫째, 수수료가 낮아야 한다. 허브 체인은 단일 거래만 처리하는 곳이 아니다. 결제, 브릿징, 리밸런싱, 자금 관리가 계속 반복된다. 작은 수수료도 매일 수천 건의 조율 거래에 누적되면 사업자의 비용 구조에 영향을 준다.

둘째, 기존 개발 표준과 맞아야 한다. 기관과 기업은 새로운 실행 환경, 새로운 개발 언어, 새로운 감사 절차를 도입하는 데 신중하다. 이미 검증된 계약 패턴, 개발 도구, 감사 경험, 인력 풀이 있는 환경이 유리하다. EVM은 이런 측면에서 가장 넓은 개발자 기반과 도구 생태계를 가진 표준이다.

셋째, 높은 처리량과 빠른 확정성이 필요하다. 기관 금융에서는 거래가 빨리 제출되는 것보다 그 상태가 언제 되돌릴 수 없게 확정되는지가 중요하다. 카드 발급에서는 승인과 최종 정산 사이의 시간이 묶어둬야 하는 담보나 유동성 규모와 연결된다.

넷째, 보안과 검증 가능성이 필요하다. 기관 자금이 흐르는 체인은 단순히 운영자를 믿는 구조만으로는 부족하다. 코드와 인프라를 외부에서 검토할 수 있어야 하고, 취약점이 발견되고 수정되는 과정도 투명해야 한다.

다섯째, 충분한 탈중앙성과 제한된 외부 의존성이 필요하다. 결제와 정산의 허브 역할을 하는 체인은 특정 회사의 전략 변화나 상위 체인의 수수료·거버넌스 변화에 과도하게 영향을 받지 않는 구조가 필요하다.

2-1. 금융에서 빠른 확정성은 위험 관리가 된다

확정성(finality)은 거래 상태가 더 이상 되돌려지기 어렵다고 판단할 수 있는 시점을 의미한다. 블록체인에서는 거래가 서비스 화면에 빠르게 표시되는 것과, 그 거래가 결제·정산·회계·담보 판단에 사용할 수 있을 만큼 확정되는 것은 다르다.

이더리움을 예로 들면, 사용자가 트랜잭션을 제출하면 먼저 네트워크에 전파되고, 이후 검증자가 이를 블록에 포함한다. 이더리움은 약 12초마다 새로운 블록을 제안하므로, 수수료가 충분하고 네트워크가 혼잡하지 않다면 사용자는 보통 짧은 시간 안에 거래가 블록에 포함된 것을 확인할 수 있다. 그러나 블록에 포함되었다는 것과 최종 확정되었다는 것은 다르다. 이더리움에서는 해당 블록 위에 추가 블록과 검증자 동의가 쌓이고, 보통 약 12~15분이 지나면 확정(finalized) 상태에 도달한다. 블록이 확정된 이후에는 네트워크 차원의 큰 공격 없이는 되돌리기 어렵기 때문에, 이 상태가 금융기관이 결제·회계·담보 판단의 기준으로 삼기 적합한 상태에 가깝다.

기관 금융에서 확정성이 중요한 이유는 거래 상태가 여러 후속 업무의 기준이 되기 때문이다. 예를 들어 카드 결제에서는 사용자가 카드를 탭한 뒤 몇 초 안에 잔고 확인, 결제 승인, 정산 가능성 판단이 이뤄져야 한다. 담보 대출에서는 담보 예치나 상환 상태가 확정되어야 대출 한도, 청산 여부, 회계 처리를 결정할 수 있다. 신용 금고나 토큰화 자산에서도 예치, 상환, 이자 반영, 투자자 기록이 확정된 상태를 기준으로 업데이트되어야 한다.

확정성이 느리면 금융기관은 그 사이의 불확실성을 자체적으로 메워야 한다. 카드 발급사와 결제 사업자는 정산 전까지 더 많은 예비 유동성을 묶어둬야 하고, 대출 프로토콜은 담보 상태가 완전히 확정되기 전까지 보수적으로 한도를 설정해야 한다. 반대로 확정성이 빠르면 같은 거래를 더 적은 자본 부담으로 처리할 수 있고, 결제·담보·상환 같은 후속 업무도 더 빠르게 연결할 수 있다. 즉 확정성은 단순한 사용자 경험이 아니라 자본 효율성과 위험 관리가 된다.

Monad는 이 지점에서 빠른 확정성을 강조한다. 이더리움은 약 12초마다 블록을 생성하지만, 금융기관이 보수적으로 참고할 수 있는 최종화까지는 보통 약 12~15분이 걸린다. 반면 Monad는 약 400밀리초 블록 생성과 약 800밀리초 확정성을 제시한다. 시간 기준으로 보면 Monad의 확정 시간은 이더리움 최종화 대비 약 1/900~1/1,125 수준이다.

Monad의 빠른 확정성은 Stellar, Solana, Polygon과 같은 다른 고성능 체인과 비교해도 두드러진다. Stellar는 약 5~6초마다 원장이 닫히며 거래가 확정되고, Solana는 약 400밀리초 수준의 블록타임을 제공하지만 실질적인 확정성은 약 2~5초 수준의 확정성으로 설명된다. Polygon PoS는 약 2초 블록타임을 제공하지만, 체크포인트 기반의 확정성까지는 약 2~5분이 걸릴 수 있다.

이 차이는 결제 승인, 담보 반영, 상환 처리, 신용 금고 회계, 에이전트 기반 소액 결제처럼 짧은 시간 안에 여러 상태 변화가 연결되는 금융 업무에서 중요하다. 이더리움이 가장 검증된 정산 기반이라면, Monad는 EVM 호환성을 유지하면서 훨씬 짧은 확정 시간을 제공해 실시간 결제와 반복 금융 업무에 적합한 실행 환경을 만들고자 한다.

2-2. 이더리움 호환성은 도입 비용을 낮춘다

기관과 기업이 새로운 체인을 도입할 때는 성능만 보지 않는다. 온체인 금융 서비스는 스마트계약, 감사 절차, 지갑·수탁 인프라, 가격 데이터, 모니터링, 리스크 관리 체계가 함께 맞물려 운영된다. 이 지점에서 EVM 호환성은 도입 비용을 낮추는 중요한 조건이 된다. 이더리움 생태계에는 이미 검증된 개발 도구, 감사 서비스, 인프라 서비스가 축적되어 있어, 새롭게 온체인 금융 서비스를 구축하는 기관도 더 익숙하고 검증된 환경에서 출발할 수 있기 때문이다.

EVM 호환 체인을 선택하면 개발자는 Solidity 기반 계약과 기존 개발 도구를 활용할 수 있고, 감사인은 오랜 시간 검토되어 온 컨트랙트 구조와 보안 패턴을 기준으로 위험을 점검할 수 있다. 지갑, 수탁사, 오라클, 인덱싱, 멀티시그, 분석 도구 같은 주변 인프라도 이미 EVM 생태계를 중심으로 넓게 구축되어 있다. 반대로 전혀 다른 실행 환경을 선택하면 개발 언어와 계약 구조를 새로 익혀야 하고, 감사 기준과 운영 도구도 다시 맞춰야 한다. 이는 단순한 개발 편의 문제가 아니라, 실제 서비스 출시 기간과 운영 비용, 리스크 관리 비용에 영향을 준다.

Monad는 EVM 호환성을 갖추고 있어 기존 이더리움 기반 애플리케이션과 인프라를 비교적 쉽게 가져올 수 있다. 다만 EVM 호환성을 제공하는 블록체인은 이미 많기 때문에, Monad의 차별점은 호환성 자체보다 이를 어떤 성능·조건과 결합하느냐에 있다.

이더리움은 가장 검증된 EVM 생태계이지만, 속도와 비용 측면에서 반복적인 금융 업무를 처리하기에는 모나드에 비해 부담이 크다. 베이스와 OP 스택은 EVM 호환성과 낮은 비용을 제공하지만, L2 구조상 이더리움 정산, 배치, 출금 구조와 같은 외부 의존성을 가지기 때문에 상위 체인의 수수료·거버넌스 변화에 과도하게 영향을 받는다. 솔라나는 높은 처리량과 낮은 비용에서 강점을 가지지만, EVM이 아니라 SVM 기반의 별도 실행 환경을 사용한다. 따라서 기존 이더리움 기반 계약, 감사 방식, 개발 도구, 지갑·인프라 연동을 그대로 가져오기 어렵고, 기관이나 개발팀 입장에서는 별도의 개발·감사·운영 체계를 마련해야 한다.

Monad의 포지션은 이 세 가지 비교축 사이에 있다. 이더리움의 개발 표준과 인프라 호환성을 유지하면서, 베이스·OP 스택보다 외부 의존성을 줄이고, 솔라나와 같은 고성능 체인이 요구하는 전환 비용을 낮추는 실행 환경을 만들고자 한다. 즉 Monad는 단순히 EVM을 지원하는 체인이 아니라, EVM 호환성, 빠른 확정성, 낮은 수수료, 높은 처리량을 함께 제공하는 고성능 금융 실행 레이어를 지향한다.

위 표는 Monad를 이더리움, 베이스/OP 스택, 솔라나와 비교한 것이다. 핵심은 Monad가 단순히 EVM을 지원한다는 점이 아니라, EVM 호환성을 바탕으로 속도, 외부 의존성, 도입 비용 사이의 균형을 맞추고자 한다는 점이다.

결국 이더리움 호환성은 Monad가 기관 금융 앱을 끌어오기 위한 기본 조건이다. 기존 이더리움 프로젝트는 더 적은 변경으로 Monad에 확장할 수 있고, 새롭게 온체인 금융 서비스를 구축하는 기관도 검증된 EVM 생태계의 도구와 인프라를 활용할 수 있다. Monad는 여기에 빠른 확정성, 낮은 수수료, 높은 처리량을 더해 기존 EVM 금융 앱이 더 높은 빈도의 결제, 정산, 담보 관리, 신용 운용 업무를 처리할 수 있는 환경을 만들고자 한다.

2-3. 낮은 수수료와 높은 처리량은 상품 설계에 영향을 준다

수수료와 처리량은 네트워크 성능 지표를 넘어 금융상품의 단위경제와 운영 구조를 결정하는 조건이다. 결제, 입출금, 정산, 리밸런싱, 담보 상태 업데이트, 준비금 검증, 상환 처리, 투자자 보고는 한 번으로 끝나는 작업이 아니다. 사용자가 늘고 자산 규모가 커질수록 같은 작업이 계속 반복된다. 이때 총 네트워크 비용은 거래당 수수료와 거래 횟수의 곱으로 커진다.

- 총 네트워크 비용=거래당 수수료×거래 횟수

따라서 거래 금액이 작고 횟수가 많을수록, 거래당 수수료는 상품의 수익성과 사용성을 직접 제한한다. 소액 결제에서는 수수료가 결제 금액 대비 과도하게 커지고, 반복 정산에서는 거래당 비용이 사업자의 운영비로 누적된다. 토큰화 자산이나 온체인 신용 상품에서도 이자 반영, 상환, 담보 상태 업데이트를 자주 실행하기 어려워진다. 결국 수수료가 높으면 상품은 더 느리고 단순한 구조로 설계될 수밖에 없다.

전통 금융 인프라의 규모를 보면 이 점은 더 분명해진다. Visa는 2025년에 2,575억 건의 거래를 처리했고, ACH 네트워크는 2025년에 352억 건, 93조 달러 규모의 결제를 처리했다. 미국의 고액 이체 시스템인 Fedwire Funds도 2025년에 2.17억 건, 1,148조 달러 규모의 이체를 처리했다. DTCC의 NSCC는 2024년 기준 하루 평균 2.219조 달러 규모의 거래를 처리했다. 즉 금융 인프라는 본질적으로 대규모 거래, 반복 정산, 높은 가치의 자산 이동을 지속적으로 처리하는 시스템이다.

이러한 규모는 전통 금융의 일부 기능이 온체인으로 이동할 때 필요한 기준점을 보여준다. 스테이블코인 결제가 카드 결제나 가맹점 정산을 대체하려면 연간 수십억~수천억 건의 결제 흐름을 감당할 수 있어야 한다. 토큰화 자산과 온체인 신용 상품이 기존 자본시장 업무를 흡수하려면 발행, 상환, 이자 반영, 담보 갱신, 투자자 보고 같은 상태 업데이트가 반복적으로 처리되어야 한다. 여기에 에이전트 결제까지 더해지면 API 호출, 데이터 접근, 연산 요청처럼 작은 단위의 결제가 사람보다 훨씬 높은 빈도로 발생할 수 있다.

Monad는 이 지점에서 낮은 수수료와 높은 처리량을 핵심 조건으로 제시한다. Monad가 제시하는 10,000 TPS를 연간 기준으로 단순 환산하면 약 3,154억 건의 거래 처리 여력에 해당한다. 이는 Visa가 2025년에 처리한 2,575억 건과 비교해도 유사한 규모다. 물론 설계 처리량은 실제 사용량이나 지속 가동률과 구분해야 한다. 그러나 이 수치는 Monad가 소수의 고액 거래만 처리하는 체인이 아니라, 반복 정산, 소액 결제, 온체인 리밸런싱, 실시간 담보 관리, 에이전트 기반 결제처럼 거래 횟수가 많은 금융 활동을 감당하는 실행 환경을 제공할 수 있는 인프라라는 점을 보여준다.

3. 최근 행보로 본 Monad의 금융 인프라 구축

Monad의 기관향 활용처는 결제, 토큰화, 에이전트 경제로 이어진다. 결제는 자금이 들어오고 나가는 경로를 만들고, 토큰화는 자산과 신용 상품을 온체인에서 운용할 수 있게 하며, 에이전트 경제는 소프트웨어가 자동으로 결제하고 서비스를 이용하는 환경을 전제로 한다. Monad의 빠른 확정성, 낮은 수수료, 높은 처리량은 이 세 영역에 모두 적용된다.

3-1. 스테이블코인 결제와 정산: 자금이 들어오고 나가는 경로

Monad의 기관향 행보에서 먼저 볼 부분은 스테이블코인 결제다. 아무리 체인 내에서 많은 거래가 발생하더라도 실제 자금이 체인 안팎으로 들어오고 나가지 못하면, 블록체인은 실물 경제와 연결된 금융 인프라로 작동하기 어렵다. 결제 인프라에서 중요한 것은 단순히 온체인 거래를 빠르게 처리하는 능력이 아니라, 사용자의 법정화폐, 기업의 정산 계좌, 가맹점의 수취 통화, 결제 사업자의 운영 시스템과 연결되는 전체 자금 흐름이다.

이 관점에서 Monad의 대표적인 행보는 Portal 인수다. Monad 재단은 2025년 7월 스테이블코인 인프라 업체 Portal을 인수했고, Portal의 공동창업자이자 대표였던 Raj Parekh가 Monad의 결제 및 스테이블코인 책임자로 합류했다. Portal은 스테이블코인 발행사가 아니라, 기업이 자체 앱 안에 비수탁 지갑, 스테이블코인 송금·수취, 정산, 결제 기능을 통합할 수 있도록 API와 SDK를 제공하는 결제 인프라 회사다. 즉 Monad는 Portal 인수를 통해 빠른 EVM 실행 환경 위에 기업용 스테이블코인 결제 기능을 붙일 수 있는 제품 레이어를 확보한 셈이다.

그러나 스테이블코인 결제 인프라는 온체인 지갑과 전송 기능만으로 완성되지 않는다. 사용자가 실제로 자금을 넣고 빼려면 현지 법정화폐, 은행 계좌, 카드, 지역 결제수단, 모바일 결제망과 연결되어야 한다. 따라서 Monad는 온·오프램프 사업자와 결제 인프라 제공사를 생태계에 연결해 법정화폐와 온체인 자산 사이의 진입·출금 경로를 넓히는 전략을 전개하고 있다.

Monad 생태계에는 Banxa, Coinbase Onramp & Offramp, MoonPay, Ramp Network, Transak, Alchemy Pay, Onramper, HoneyCoin, Koywe, zerohash 등 다양한 온·오프램프 제공사가 연결되어 있다. 이들은 각기 다른 지역과 결제수단을 담당한다. 일부는 카드와 은행 송금 기반의 글로벌 온램프를 제공하고, 일부는 라틴아메리카·아프리카 등 특정 지역의 모바일 머니와 현지 결제수단을 연결하며, 또 다른 일부는 앱 개발자가 여러 램프를 한 번에 붙일 수 있는 임베디드 API와 결제 위젯을 제공한다. 이처럼 Monad는 단일 결제 사업자에 의존하기보다, 지역과 결제수단별로 다른 입출금 경로를 조합할 수 있는 생태계형 접근을 택하고 있다.

이러한 생태계형 접근은 실제 가맹점 결제 사례에서도 드러난다. 동남아, 아프리카, 라틴아메리카의 지역 결제 사업자는 국경 간 정산, 외환, 사전 예치 계정, 수작업 자금 관리 문제를 겪는다. AEON Pay는 Monad 연동을 통해 5천만 개 이상의 가맹점에 QR코드와 은행 송금 기반 크립토 결제를 제공하고, 가맹점은 크립토를 직접 보유하지 않고 법정화폐를 받는 구조를 제시한다. 즉 Monad의 결제 생태계는 온체인 스테이블코인을 실제 사용자 충전, 가맹점 수취, 지역 결제망과 연결하는 방향으로 확장되고 있다.

카드 결제 영역에서도 Monad의 결제 인프라 확장 흐름을 확인할 수 있다. Monad는 스테이블코인 기반 카드 발급·결제 인프라 회사인 Rain과 통합했으며, Mastercard의 Crypto Partner Program에도 참여하고 있다. 이는 Monad가 기존 카드 네트워크를 대체하려는 것이 아니라, 카드사와 결제 인프라 사업자가 이미 구축한 글로벌 결제 레일 위에 온체인 스테이블코인 정산을 연결하려는 방향에 가깝다. Rain 통합과 Mastercard 프로그램 참여는 Monad의 결제 전략이 단순한 온체인 전송을 넘어, 카드 승인, 가맹점 수취, 기업 정산, 크로스보더 지급 같은 기존 결제 흐름과 연결되고 있음을 보여준다.

여기서 Monad가 단순한 저비용·고속 결제 체인과 차별화되는 지점은 결제 자금의 활용 가능성이다. 결제 사업자, 카드 발급사, 기업 재무팀은 승인과 최종 정산 사이에 일정 수준의 스테이블코인 유동성이나 운전자본을 보유해야 한다. 일반적인 결제 체인에서는 이 자본이 대기성 잔고로 남기 쉽지만, Monad에서는 DeFi 머니마켓, 유동성 풀, 신용 금고 등 생태계 내 금융 앱과 연결되어 수익을 낼 수 있다.

실제로 Monad에서는 Morpho의 총 예치금이 2억 달러를 넘었고 Curvance도 1억 달러를 돌파하며, 결제 자금이 머물고 운용될 수 있는 대출 시장이 이미 의미 있는 규모로 형성되고 있다. 여기에 다음 장에서 다룰 토큰화 자산과 기관 신용 상품이 더해지면, Monad의 자본 운용처는 더욱 다양해진다. 즉 Monad에서는 결제 자금이 단순히 정산을 기다리는 잔고가 아니라, 온체인 금융 시장에서 운용되고 재사용되는 자본으로 확장될 수 있다. 이 점에서 Monad의 결제 인프라는 더 싸고 빠른 송금 레일을 넘어, 결제와 자본 운용이 함께 일어나는 구조를 제공한다.

3-2. 토큰화와 신용: 운영 가능한 금융상품으로 확장

스테이블코인이 결제와 정산의 경로를 만든다면, 토큰화 자산과 신용 상품은 Monad 위에 실제 투자금이 들어오고 운용되는 영역이다. 토큰화 자산이 금융상품으로 작동하려면 발행 이후에도 관리가 이어져야 한다. 투자자는 자금을 넣고 토큰을 받으며, 발행사는 토큰 뒤에 있는 실제 자산을 보관하고, 상환과 수익 배분 과정에서 필요한 기록을 계속 갱신해야 한다. 결국 토큰화 상품의 활용성은 토큰 발행 자체보다 그 이후의 운용 흐름에서 결정된다.

https://x.com/etherfuse/status/2013631354890486224

https://x.com/etherfuse/status/2013631354890486224

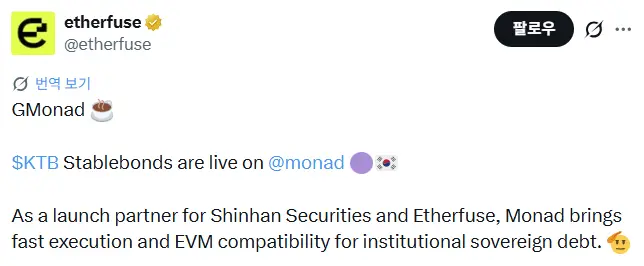

이 흐름을 보여주는 사례가 Etherfuse와 신한투자증권의 한국 국채 토큰화다. 한국 국채는 유동성과 안정성이 높은 채권 상품이지만, 해외 투자자가 직접 접근하려면 한국 내 기관 브로커리지와 전통 금융시장 정산 절차를 거쳐야 한다. 시장 시간도 제한되어 있어 글로벌 투자자가 원하는 시점에 자유롭게 접근하기 어렵다. Etherfuse는 신한투자증권과 함께 한국 국채를 KTB Stablebond 형태로 Monad에 올려, 적격 투자자가 더 작은 단위로 한국 국채에 접근하고 24시간 온체인 거래와 1초 미만 정산을 활용할 수 있는 구조를 제시했다.

이 구조에서 신한투자증권은 한국 국채 브로커리지와 실물자산 취득·관리 지원 역할을 맡고, Etherfuse는 해당 국채를 기반으로 KTB 토큰을 발행한다. Monad의 역할은 이 토큰화 국채가 전통 금융시장 시간에만 묶이지 않고, 적격 투자자에게 24시간 접근 가능한 온체인 상품으로 움직일 수 있는 기반을 제공하는 것이다. 즉 한국 국채의 기초자산 확보와 관리는 전통 금융 인프라에서 이뤄지고, 토큰의 이전과 정산, 온체인 유동성 활용은 Monad 위에서 이뤄지는 구조다.

기관 자산군의 폭도 넓어지고 있다. Centrifuge는 Monad와의 통합을 통해 Janus Henderson의 토큰화 Treasury bills인 JTRSY, AAA CLO 상품인 JAAA, Apollo의 diversified credit strategy인 ACRDX를 Monad 생태계에 도입했다. 여기에 deJTRSY, deJAAA, deCRDX 같은 deRWA 버전도 함께 제공된다. deRWA는 실물자산 토큰을 DeFi에서 더 쉽게 이전·활용할 수 있도록 만든 DeFi 호환형 RWA 토큰으로, 토큰화 자산이 단순 보유 상품을 넘어 담보, 유동성, 대출 시장의 기초 자산으로 쓰일 수 있는 여지를 만든다. 이는 Monad의 RWA 전략이 국채 토큰화에만 머무르지 않고, 기관 신용과 자산운용 상품으로 확장되고 있음을 보여준다.

https://x.com/monad/status/2023852753727234084

https://x.com/monad/status/2023852753727234084

신용 상품 영역에서는 Valos와 Accountable의 기관 신용 금고가 대표적이다. 이 상품은 투자자가 AUSD를 예치하면 Valos가 해당 자금을 기관급 마켓메이커 등 차입자에게 빌려주고, 투자자는 대출 이자에서 발생하는 수익을 받는 온체인 신용 금고다. Accountable은 금고의 자금 흐름과 차입자 상태, 담보 커버리지를 확인할 수 있는 데이터 검증 인프라를 제공하며, Monad는 예치, 출금, 수익 정산, 상태 업데이트가 실행되는 인프라로 활용된다. 2026년 4월 말 기준 Valos와 Accountable의 신용 금고 총예치금은 1억 1천만 달러를 넘었으며, 이는 Monad 위에서 이미 스테이블코인 정산, 기관 대출, 차입자 검증이 결합된 신용 상품이 운영되고 있음을 보여준다.

FalconX의 Credit Vault도 Monad의 기관 신용 확장 흐름을 보여준다. FalconX는 기관투자자를 대상으로 크립토 거래, 유동성, 대출 서비스를 제공하는 디지털자산 프라임 브로커다. FalconX가 취급하는 기관 대출 상품은 Pareto와 M11 Credit을 통해 온체인 신용 금고 형태로 Monad에 연결된다. 이 상품은 단순히 투자자가 보유하는 토큰화 신용 상품에 그치지 않고, Monad의 DeFi 시장에서 담보로 활용되어 추가 유동성을 만들 수 있다. 이는 기관 신용 상품이 온체인에서 보유, 담보, 차입 자산으로 재사용될 수 있음을 보여준다.

3-3. 에이전트 경제: 자동화된 소액 결제를 위한 실행 환경

결제와 토큰화가 사람과 기관의 자금 흐름을 온체인으로 옮기는 영역이라면, 에이전트 경제는 소프트웨어가 직접 자금을 이동시키는 영역이다. 여기서 결제 주체는 사람이 아니라 API를 호출하고, 데이터를 사고, 연산 자원을 쓰고, 다른 서비스의 기능을 호출하는 인공지능 에이전트다. 한 번의 결제 금액은 작지만 발생 빈도가 높기 때문에, 거래당 수수료와 확정 시간은 에이전트 서비스의 사용성을 결정하는 조건이 된다.

https://x.com/monad/status/2042273779372470762

https://x.com/monad/status/2042273779372470762

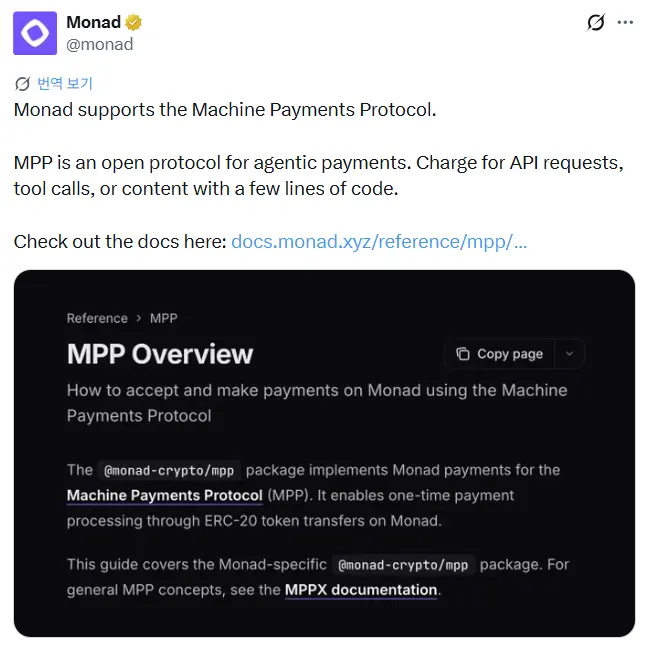

Monad는 이 영역에서 Machine Payments Protocol, 즉 MPP를 지원한다. MPP는 API 요청, 도구 호출, 콘텐츠 접근 같은 디지털 서비스에 온체인 결제를 붙이는 개방형 에이전트 결제 프로토콜이다. 개발자는 특정 API나 콘텐츠에 결제 조건을 연결할 수 있고, 에이전트는 해당 리소스를 사용하기 위해 필요한 금액을 스테이블코인 또는 ERC-20 기반 자산으로 지불할 수 있다. 이를 통해 API 제공자와 데이터 제공자는 사람의 수동 결제 과정 없이도 사용량 단위로 비용을 받을 수 있다.

작동 방식은 비교적 직관적이다. 에이전트가 유료 API나 콘텐츠에 접근하면, 서비스 제공자는 필요한 결제 조건을 제시한다. 에이전트는 온체인 결제를 수행하고, 서비스 제공자는 결제를 확인한 뒤 응답을 제공한다. 이 구조가 확장되면 데이터 호출, 모델 추론, 클라우드 작업, 에이전트 간 기능 사용 같은 활동이 작은 단위의 자동 결제로 처리될 수 있다.

Monad는 MPP와 함께 x402 지원도 확장하고 있다. x402는 HTTP의 ‘402 Payment Required’ 상태 코드를 활용해 API, 데이터, 콘텐츠 접근에 스테이블코인 결제를 붙이는 웹 기반 결제 프로토콜이다. 유료 리소스에 접근할 때 서비스 제공자는 결제 조건을 반환하고, 결제가 확인되면 콘텐츠나 API 응답을 제공한다. Monad는 x402 지원 가이드와 결제 Facilitator를 제공해 개발자가 Monad 위에서 유료 API와 콘텐츠 접근 흐름을 구현할 수 있도록 지원하고 있다.

이러한 x402 확장은 Anyway와의 연결을 통해 더 구체화된다. Anyway는 AI 에이전트가 여러 결제 프로토콜과 통화 환경에서 지불, 수취, 정산을 수행할 수 있도록 지원하는 에이전트 결제 네트워크다. 이를 통해 AI 에이전트는 유료 API, 데이터, 서비스 비용을 온체인으로 지불하거나 직접 수취할 수 있으며, Monad의 에이전트 결제 전략은 MPP 기반 결제 환경과 x402 기반 웹 결제 환경을 함께 포괄하는 방향으로 확장되고 있다.

에이전트 경제는 Monad의 결제 전략이 카드·가맹점 결제에서 소프트웨어 중심의 자동 결제로 확장될 수 있음을 보여준다. 에이전트 결제는 큰 금액이 한 번 이동하는 방식보다, API 호출, 데이터 접근, 모델 추론, 다른 에이전트의 기능 사용처럼 작은 금액이 반복적으로 오가는 방식에 가깝다. Monad의 낮은 수수료는 반복 결제의 비용 부담을 낮추고, 1초 미만 확정성은 결제 확인과 서비스 제공 사이의 지연을 줄이며, 높은 처리량은 다수의 에이전트가 동시에 요청을 보내는 환경을 뒷받침한다. Monad는 MPP와 x402 지원, 그리고 Anyway 같은 x402 연동 사례를 통해 API, 데이터, 콘텐츠, 도구 호출에 스테이블코인 결제를 붙일 수 있는 실행 환경을 마련하고 있으며, 에이전트가 인터넷상의 자원을 직접 구매하는 구조가 확산될수록 기계 간 결제의 온체인 정산 레이어로 활용될 수 있다.

4. 빠른 체인을 넘어 인터넷 금융 레이어로

Monad가 추구하는 방향은 단순히 더 많은 거래를 더 빠르게 처리하는 고성능 L1에 머물지 않는다. Monad는 빠른 확정성, 낮은 수수료, 높은 처리량, EVM 호환성을 바탕으로 결제, 입출금, 토큰화 자산, 기관 신용, 에이전트 결제를 하나의 실행 환경 안에서 연결하고자 한다. 특히 Portal 인수는 Monad가 기업용 스테이블코인 결제 기능을 실행 레이어 위에 결합하려는 시도이며, Banxa, Coinbase Onramp & Offramp, MoonPay 등 온·오프램프 사업자와의 연결은 법정화폐와 온체인 자산 사이의 진입·출금 경로를 넓히는 역할을 한다. 여기에 가맹점 결제, 카드 인프라, 토큰화 국채, 기관 신용 금고로 이어지는 활용 사례가 나타나면서, Monad는 단순한 결제 체인을 넘어 자금 이동과 자본 운용이 함께 일어나는 금융 실행 레이어로 확장되고 있다.

이때 Monad가 말하는 인터넷 금융 레이어는 전통 금융을 그대로 온체인에 복제하는 개념이 아니다. 인터넷이 정보와 서비스를 국경, 영업시간, 폐쇄적 네트워크의 제약 없이 연결했듯이, 금융도 더 개방적인 실행 환경 위에서 작동할 수 있다는 구상에 가깝다. 사용자는 스테이블코인으로 결제하고, 기업은 온체인 정산을 활용하며, 투자자는 토큰화 국채나 신용 상품에 접근하고, 애플리케이션과 AI 에이전트는 API 호출, 데이터 접근, 모델 추론 같은 디지털 서비스를 사용량 단위로 결제할 수 있다. 즉 Monad가 지향하는 것은 개별 금융 앱을 많이 모으는 체인이 아니라, 인터넷 경제에서 발생하는 자금 이동과 금융 상태 변화를 실시간으로 처리하는 공통 실행 레이어다.

다만 이 비전이 실제 인터넷 금융 레이어로 이어지려면 반복적인 자금 흐름으로 증명되어야 한다. 빠른 확정성과 낮은 수수료는 결제 승인, 정산, 담보 반영, 상환 처리, 소액 결제에 유리한 조건이지만, 그 자체만으로 금융 인프라가 완성되지는 않는다. 결제 영역에서는 실제 가맹점 결제량과 온·오프램프 사용량이, 토큰화와 신용 영역에서는 준비금 검증, 수탁 구조, 상환 안정성, 차입자 검증, 유통시장 유동성이 중요하다. 에이전트 경제에서도 MPP나 x402 지원 여부보다 실제 API, 데이터, 콘텐츠, 도구 호출에서 소액 결제가 얼마나 자주 발생하는지가 더 중요하다. Monad가 증명해야 할 것은 “빠른 체인”이라는 성능이 아니라, 그 성능 위에서 금융 서비스가 더 작고, 더 자주, 더 자동화된 단위로 작동할 수 있다는 점이다.

이 조건들이 충족된다면 Monad의 역할은 고성능 EVM 체인에 머물지 않을 것이다. 스테이블코인 결제와 입출금 경로가 사용자를 끌어들이고, 토큰화 자산과 신용 상품이 자본을 머물게 하며, DeFi 생태계가 그 자본을 수익화하고 재사용할 수 있는 시장을 제공한다면 Monad는 단순 결제 체인을 넘어 자금 이동과 자본 운용이 동시에 일어나는 인터넷 금융 레이어로 자리 잡을 수 있을 것이다.

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.