RWA 토큰화 생태계 분류와 주요 사례

1. 들어가며

2. 스테이블코인

2-1. 스테이블코인 생태계 개요

2-2. 법정화폐 담보형 스테이블코인

2-3. 가상자산 담보형 스테이블코인

2-4. 합성/델타중립형 스테이블코인

3. 전통자산 토큰화

3-1. 전통자산 토큰화 생태계 개요

3-2. 직접 발행형 주식

3-3. 간접 발행형 주식

3-4. 직접 발행형 채권

3-5. 채권 펀드/토큰화 국채 펀드

4. 대체자산 토큰화

4-1. 대체자산 토큰화 생태계 개요

4-2. 부동산 직접 권리·등기 연동형

4-3. 부동산 간접 지분형

4-4. 원자재 실물 보관형

4-5. 사모신용 펀드 지분형

4-6. 수집품 실물 보관형 NFT

5. 마무리

1. 들어가며

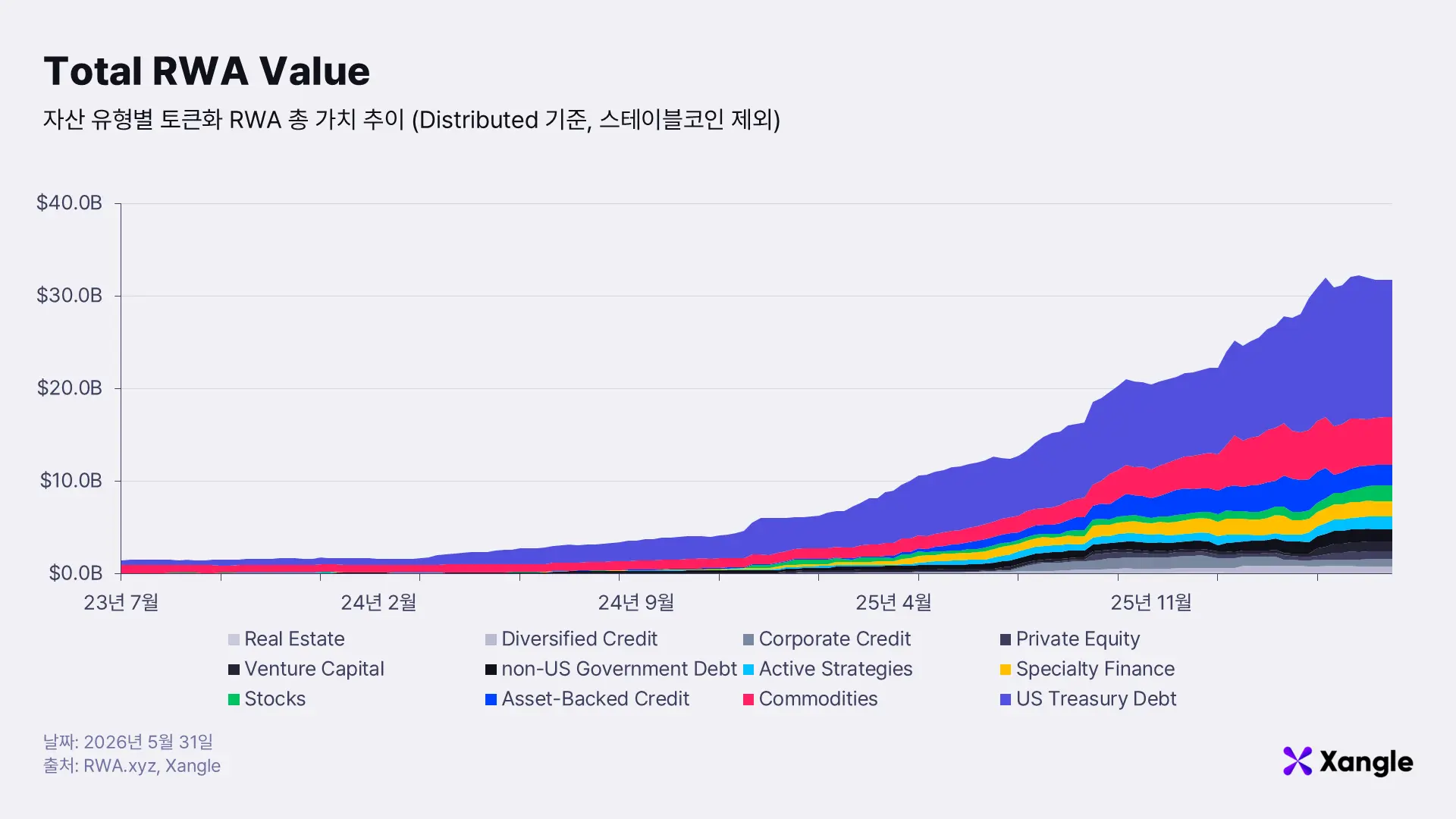

RWA 토큰화는 더 이상 “실물자산을 블록체인에 올리는 것”으로만 설명하기 어려운 시장이 되었다. 시장 규모가 커졌을 뿐 아니라, 토큰화되는 자산의 종류와 구조도 빠르게 다양해지고 있기 때문이다. RWA.xyz 기준 2026년 5월 말, 토큰화 RWA 시장 규모(distributed asset value)는 337.2억 달러로 집계된다. 여기에 단순히 자산의 권리·보유 기록만 블록체인에 남기는 기록형 RWA까지 포함하면(represented asset value) 전체 규모는 3,644.9억 달러로 확대된다. 이와 별개로 스테이블코인 가치 또한 3,034.6억 달러에 달한다. 부동산 토큰화도 아직 규모는 작지만 90개 자산, 11개 국가에 걸쳐 집계될 정도로 자산군이 넓어지고 있다.

RWA 시장은 단순히 규모만 커진 것은 아니다. 초기 RWA 시장이 법정화폐 담보형 스테이블코인과 미국 단기국채 기반 상품을 중심으로 형성되었다면, 이제는 주식, 채권, 펀드 지분, 부동산, 원자재, 사모신용, 수집품 등으로 토큰화 대상이 넓어지고 있다. 구조 역시 단순하지 않다. 어떤 토큰은 준비자산에 대한 상환권을 나타내고, 어떤 토큰은 채권성 자산에 투자하는 펀드 지분을 나타내며, 어떤 토큰은 발행사의 주주명부나 채권자 기록과 연결된다. 또 다른 토큰은 부동산 프로젝트의 경제적 수익권, 금고에 보관된 실물 원자재의 인출권, 수집품의 소유권과 환매권을 나타낸다. 즉 RWA라는 하나의 이름 아래에서도 기초자산, 권리 구조, 수탁 방식, 상환·환매 구조가 서로 다른 여러 시장이 동시에 형성되고 있다.

따라서 RWA를 이해하기 위해서는 기초자산과 권리 구조를 함께 봐야 한다. 어떤 자산이 토큰화되었는지는 시장의 성격과 활용처를 정하지만, 토큰이 어떤 권리를 나타내고 그 권리가 어떤 구조로 뒷받침되는지는 투자자의 실제 권리와 리스크를 결정한다. 어떤 토큰은 발행사에 대한 상환권을 나타내고, 어떤 토큰은 펀드 지분을 나타내며, 어떤 토큰은 실물 자산의 소유권이나 인출권과 연결된다. 반대로 일부 토큰은 기초자산의 직접 소유권이 아니라 가격 성과나 경제적 노출만 제공한다. 겉으로는 모두 RWA로 묶이지만, 실제 작동 방식과 투자자가 부담하는 리스크는 구조마다 크게 다르다.

본 리서치는 이렇게 복잡해진 RWA 생태계를 큰 틀에서 이해하기 위한 기본 지도를 제시하는 것을 목표로 한다. 이를 위해 RWA 토큰화를 기초자산 기준으로 스테이블코인, 전통자산, 대체자산으로 나누어 살펴본다. 또한 각 자산군을 발행, 수탁, 운용, 원장, 데이터, 유동성, 활용, 규제 등 RWA가 실제로 작동하는 주요 레이어를 기준으로 정리한다.

이를 통해 어떤 자산이 어떤 방식으로 토큰화되는지, 토큰은 어떤 구조로 발행되는지, 기초자산은 어디에 보관되고 누가 운용하는지, 데이터는 어떻게 검증되는지, 투자자는 어떤 경로로 거래·상환·환매할 수 있는지를 살펴본다. 본 리서치의 목적은 개별 프로젝트의 투자 매력도를 평가하는 것이 아니라, 방대한 RWA 생태계의 전체 구조를 이해하기 위한 기본 틀을 제시하는 데 있다.

2. 스테이블코인

2-1. 스테이블코인 생태계 개요

스테이블코인은 달러와 같은 법정화폐 또는 특정 기준자산의 가치에 연동되도록 설계된 디지털 자산이다. 일반적인 가상자산은 가격 변동성이 커 결제나 회계 단위로 사용하기 어렵지만, 스테이블코인은 비교적 안정적인 가치를 유지하도록 설계되어 거래, 송금, 결제, 담보, 유동성 공급 등 다양한 용도로 활용된다. 특히 거래소에서는 가상자산 거래의 기준통화로, DeFi에서는 대출·예치·유동성 공급·파생상품 증거금의 기본 자산으로 사용되며, 국경 간 송금이나 디지털 결제에서도 온체인 현금성 자산에 가까운 역할을 한다.

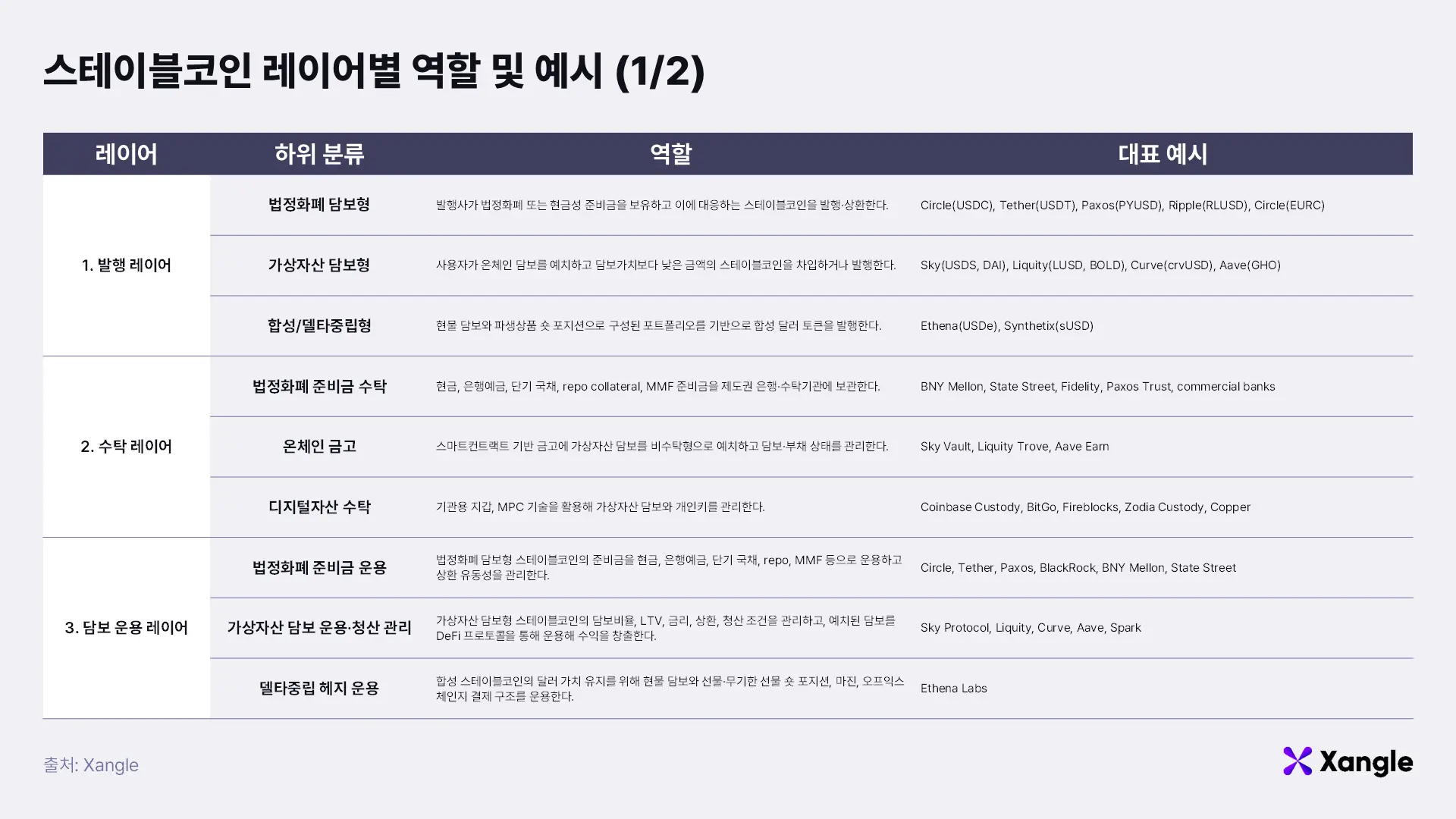

스테이블코인은 발행 방식에 따라 크게 법정화폐 담보형, 가상자산 담보형, 합성/델타중립형으로 나눌 수 있다. 법정화폐 담보형은 발행사가 현금, 은행예금, 단기 국채, 환매조건부채권, MMF 같은 현금성 준비금을 보유하고 이에 대응하는 토큰을 발행한다. 가상자산 담보형은 사용자가 비트코인, 이더리움 등 다양한 가상자산을 온체인 담보로 예치하고, 담보가치보다 낮은 금액의 스테이블코인을 발행하는 방식이다. 합성/델타중립형은 사용자가 담보자산을 예치하면, 발행사가 이를 현물 가상자산과 선물·무기한 선물 숏 포지션으로 운용하고 이에 대응해 스테이블코인을 발행하는 방식이다.

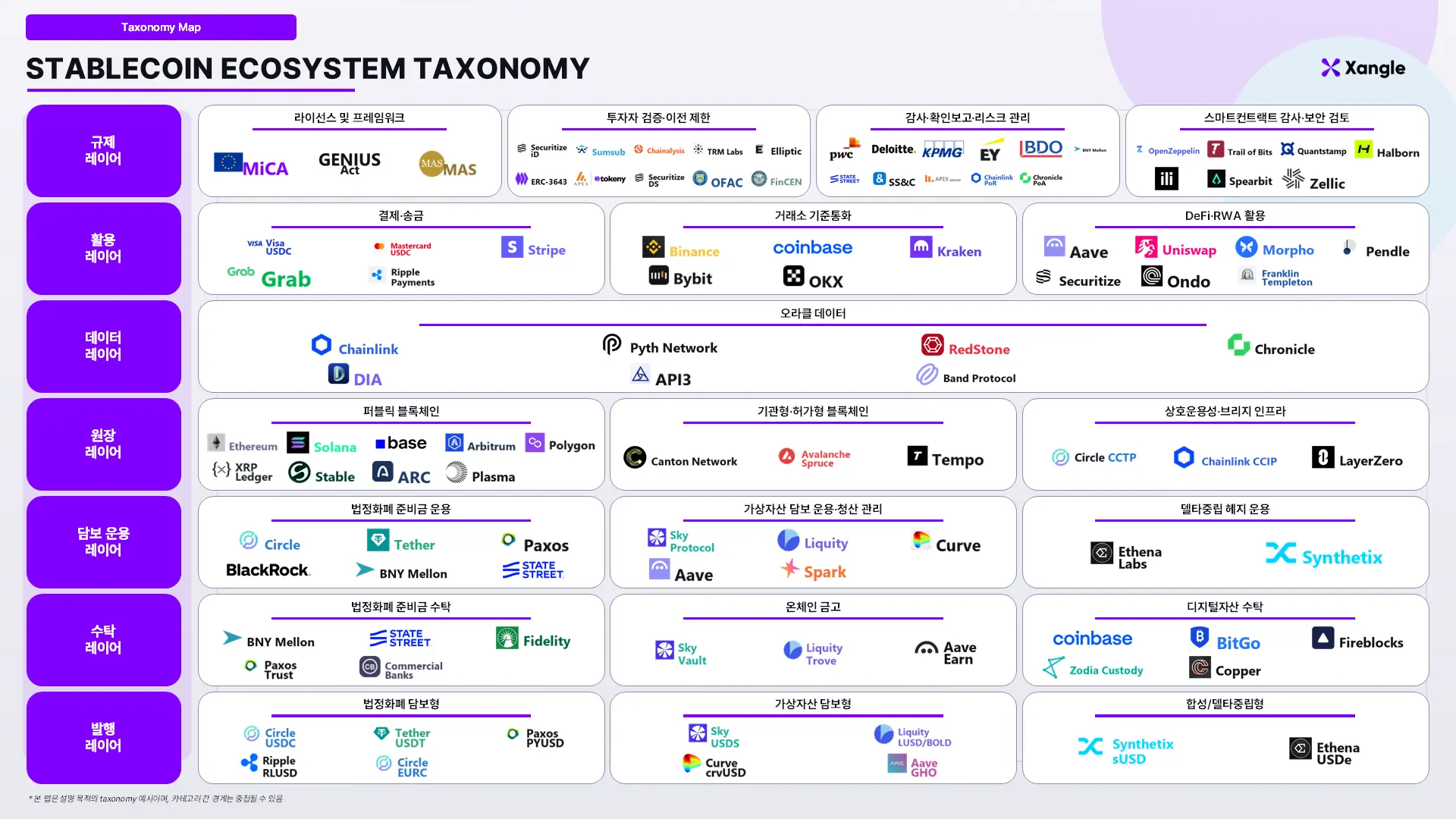

위 생태계 정리표는 스테이블코인이 발행되어 실제로 활용되기까지의 구조를 발행, 수탁, 담보 운용, 원장, 데이터, 활용, 규제의 7개 레이어로 나눈다.

1) 발행 레이어

발행 레이어에서는 스테이블코인이 어떤 방식으로 만들어지는지가 결정된다. 법정화폐 담보형은 발행사가 현금성 준비금을 보유하고 이에 대응하는 토큰을 발행하며, 가상자산 담보형은 사용자가 온체인 담보를 예치하고 담보가치보다 낮은 금액의 스테이블코인을 발행하거나 차입한다. 합성/델타중립형은 현물 담보와 파생상품 숏 포지션을 결합한 포트폴리오를 기반으로 합성 달러 토큰을 발행한다.

2) 수탁 레이어

수탁 레이어에서는 스테이블코인을 뒷받침하는 준비금이나 담보가 어디에 보관되는지가 중요하다. 법정화폐 담보형에서는 현금, 은행예금, 단기 국채 등이 은행이나 수탁기관에 보관된다. 가상자산 담보형에서는 담보가 스마트컨트랙트 기반 온체인 금고에 예치되고, 합성형에서는 현물 담보가 디지털자산 수탁기관이나 기관용 지갑, 거래소 외 정산 인프라를 통해 관리된다.

3) 담보 운용 레이어

담보 운용 레이어에서는 스테이블코인의 안정성을 유지하기 위해 준비금과 담보 포트폴리오가 관리된다. 발행사는 상환 수요에 대응할 수 있도록 현금성 자산과 단기 국채 중심의 유동성을 유지하고, 일부 구조에서는 외부 자산운용사가 준비금 운용을 담당하기도 한다. 온체인 담보 기반 구조에서는 담보비율, 대출한도, 금리, 청산 기준 같은 프로토콜 파라미터를 통해 담보 건전성이 관리되며, 델타중립형 구조에서는 현물 담보와 선물·무기한 선물 숏 포지션을 함께 운용해 전체 담보 가치의 변동성을 줄인다.

4) 원장 레이어

원장 레이어에서는 스테이블코인의 발행, 소각, 이전, 잔고 기록이 블록체인 위에서 처리된다. Ethereum, Solana, Base, Arbitrum, Polygon, XRP Ledger 같은 퍼블릭 체인이 주로 활용되며, 스테이블코인 결제에 특화된 체인이나 기관형·허가형 원장도 함께 등장하고 있다. 여러 체인에서 유통되는 스테이블코인은 Circle CCTP, Chainlink CCIP, LayerZero 같은 상호운용 인프라를 통해 체인 간 이동이나 상태 동기화가 이루어진다.

5) 데이터 레이어

데이터 레이어에서는 담보 가치 산정, 페그 이탈 감지, 청산 판단, 준비금 검증에 필요한 데이터가 제공된다. 법정화폐 담보형에서는 준비금 규모와 구성, 발행량, 상환 가능성, 제3자 확인보고 같은 데이터가 중요하다. 가상자산 담보형에서는 담보 가격, 담보비율, 청산 기준, 오라클 가격 데이터가 핵심적으로 활용된다. 합성형·델타중립형에서는 현물 가격뿐 아니라 선물 가격, 펀딩비, 베이시스, 유동성 데이터 같은 파생상품 시장 데이터도 함께 필요하다.

6) 활용 레이어

활용 레이어에서는 스테이블코인이 실제 시장에서 다양한 결제·거래·운용 수단으로 활용된다. 스테이블코인은 국경 간 송금, 가맹점 결제, 카드 네트워크 정산, 거래소 기준통화, 파생상품 증거금, 장외거래 결제에 사용된다. 또한 DeFi 대출, 유동성 공급, 이자 전략, RWA 청약·환매, 토큰화 국채 상품의 결제자산으로도 활용된다.

7) 규제 레이어

규제 레이어에서는 발행사 라이선스, 준비금 요건, 상환 의무, 소비자 보호, 고객확인, 자금세탁방지, 제재 심사, 감사, 스마트컨트랙트 보안이 관리된다. 법정화폐 담보형은 준비금과 상환 규제가 핵심이고, 가상자산 담보형은 스마트컨트랙트·오라클·청산 리스크 관리가 중요하다. 합성형은 수탁기관, 거래소 상대방, 파생상품 포지션, 상환 제한, 운영 리스크가 주요 관리 대상이 된다.

스테이블코인 생태계를 볼 때는 단순히 “해당 토큰이 기준자산의 가치를 안정적으로 추종하는가”만 보면 부족하다. 어떤 방식으로 발행되는지, 준비금이나 담보가 어디에 보관되는지, 어떤 가격 안정화 메커니즘을 사용하는지, 어떤 체인과 시장에서 활용되는지, 어떤 규제와 검증 체계 안에서 운영되는지를 함께 봐야 한다. 이후 절에서는 이 구조를 기준으로 법정화폐 담보형, 가상자산 담보형, 합성·델타중립형 스테이블코인을 각각 살펴본다.

2-2. 법정화폐 담보형 스테이블코인

1) 법정화폐 담보형 스테이블코인 개요

법정화폐 담보형 스테이블코인은 발행사가 달러 같은 법정화폐 또는 현금성 준비금을 보유하고, 그에 대응하는 스테이블코인을 발행하는 방식이다. 사용자가 발행사에 달러를 납입하면 발행사는 동일한 가치의 토큰을 발행하고, 상환 시 토큰을 소각한 뒤 달러를 지급한다.

이 구조의 핵심은 준비금과 상환 가능성이다. 발행사는 현금, 은행예금, 단기 국채, 환매조건부채권, 머니마켓펀드 등 현금성 자산을 보유하고, 이를 통해 1달러 가치를 유지한다. 따라서 법정화폐 담보형 스테이블코인의 안정성은 준비금의 종류, 수탁기관의 신뢰도, 상환 절차, 투명성 보고, 규제 준수에 크게 의존한다.

대표 사례는 USDC와 USDT다. USDC는 Circle이 발행하는 규제 친화적 스테이블코인으로, 현금성 준비금과 상환 가능성을 강조한다. USDT는 Tether가 발행하는 가장 큰 규모의 스테이블코인으로, 글로벌 거래소·장외거래·신흥시장 결제에서 높은 유동성을 가진다.

2) 대표 사례 비교

3) 발행 및 관리 과정

- 1. 발행 레이어에서는 Circle이나 Tether 같은 발행사가 적격 고객의 달러 입금에 대응해 USDC 또는 USDT를 발행한다. 상환 시에는 토큰을 소각하고 그에 대응하는 법정화폐를 지급한다.

- 2. 수탁 레이어에서는 스테이블코인을 뒷받침하는 준비금이 은행, 수탁기관, 펀드 관리자 등을 통해 보관·관리된다. 준비금은 현금, 은행예금, 단기 국채, 환매조건부채권, MMF 등으로 구성되며, 대표적으로 BNY Mellon, State Street, Fidelity, Paxos Trust 같은 제도권 금융기관이 보관, 결제, 회계, 운용 지원 역할을 맡는다.

- 3. 담보 운용 레이어에서는 발행사가 준비금 유동성과 안정성을 관리한다. 준비금은 현금, 은행예금, 단기 국채, 환매조건무채권, MMF 등으로 운용되며, 대규모 상환 요청에 대응할 수 있도록 충분한 유동성을 유지해야 한다.

- 4. 원장 레이어에서는 USDC와 USDT가 Ethereum, Solana, Base, Arbitrum, Polygon, XRP Ledger 등 여러 블록체인에서 발행·이전·소각된다. 체인 간 이동에는 Circle CCTP, Chainlink CCIP, LayerZero 같은 상호운용 인프라가 활용될 수 있다.

- 5. 데이터 레이어에서는 유통량, 준비금 규모, 준비금 구성, 발행·소각 내역, 페그 상태가 관리된다. 이 데이터는 준비금 확인, 페그 모니터링, DeFi 담보평가, 리스크 관리에 활용된다.

- 6. 활용 레이어에서는 USDC와 USDT가 실제 시장에서 다양한 결제·거래·운용 수단으로 사용된다. 대표적으로 결제·송금, 거래소 기준통화, 파생상품 증거금, OTC 결제, DeFi 대출, 유동성 공급, RWA 청약·환매 결제자산으로 활용된다.

- 7. 규제 레이어에서는 발행사 라이선스, 준비금 요건, 상환 의무, KYC/AML, 제재 주소 차단, 감사·확인보고 등이 관리된다. 발행사와 수탁기관은 발행·보관·상환 구조를 관리하고, 감사기관과 제3자 확인기관은 준비금과 운영 상태를 검증한다. Chainalysis, TRM Labs, Elliptic 같은 온체인 분석 솔루션은 지갑 위험도와 제재 주소 모니터링에 활용된다.

2-3. 가상자산 담보형 스테이블코인

1) 개요

가상자산 담보형 스테이블코인은 사용자가 비트코인, 이더리움 등 다양한 가상자산을 담보로 예치하고, 담보가치보다 낮은 금액의 스테이블코인을 발행하거나 차입하는 방식이다. 사용자가 담보를 스마트컨트랙트 금고에 예치하면, 프로토콜은 담보가치와 담보비율을 기준으로 발행 가능한 스테이블코인 규모를 계산한다.

이 구조의 핵심은 초과담보다. 담보자산 가격은 변동성이 크기 때문에, 발행된 스테이블코인보다 더 큰 가치의 담보가 필요하다. 담보비율이 기준 아래로 떨어지면 청산이 발생하고, 담보 일부 또는 전부가 매각되어 부채를 상환한다.

따라서 가상자산 담보형 스테이블코인의 신뢰 기반은 발행사에 대한 직접 상환청구권보다 프로토콜의 담보 구조와 청산 메커니즘에 있다. 법정화폐 담보형이 은행계좌, 준비금, 발행사의 상환 의무에 의존한다면, 가상자산 담보형은 스마트컨트랙트, 오라클, 담보비율, 청산 엔진, 거버넌스를 통해 안정성을 유지한다.

대표 사례로는 Sky USDS, Liquity LUSD/BOLD, Curve crvUSD, Aave GHO가 있다. 모두 온체인 담보를 기반으로 스테이블코인을 발행하지만, 허용되는 담보 종류, 청산 방식, 금리 구조, 페그 유지 방식은 각 프로토콜마다 다르다.

2) 대표 사례 비교

3) 발행 및 관리 과정

- 1. 발행 레이어에서 사용자는 이더리움, 비트코인, 유동성 스테이킹 토큰 등 프로토콜이 승인한 가상자산을 담보로 예치하고, 담보 가치보다 낮은 금액의 스테이블코인을 발행하거나 차입한다. 이 구조에서 스테이블코인은 법정화폐 준비금이 아니라 초과담보를 기반으로 생성된다.

- 2. 수탁 레이어에서 담보 자산은 Sky, Liquity, Curve, Aave와 같은 스마트컨트랙트 기반 온체인 금고에 예치된다. 담보와 부채 상태는 중앙화 수탁기관이 아니라, 프로토콜에 미리 설정된 규칙에 따라 비수탁형으로 관리된다.

- 3. 담보 운용 레이어에서 프로토콜은 담보비율, 대출한도, 금리, 상환 조건, 청산 기준을 관리한다. 담보 가치가 기준 이하로 하락하면 청산이 발생하고, 담보 일부 또는 전부가 매각되어 발행된 스테이블코인의 부채를 상환한다.

- 4. 원장 레이어에서 발행된 스테이블코인은 다양한 블록체인 위에서 발행, 소각, 이전, 잔고 기록이 처리된다. 사용자는 이 원장을 통해 스테이블코인을 지갑 간 전송하거나, 여러 온체인 애플리케이션에서 사용할 수 있다.

- 5. 데이터 레이어에서 오라클은 담보 가치 산정과 페깅 이탈 감지에 필요한 가격 데이터를 제공한다. 프로토콜은 이 데이터를 기반으로 담보비율과 청산 가능 여부를 계산하므로, 오라클의 정확성과 안정성이 중요하다.

- 6. 활용 레이어에서 발행된 스테이블코인은 거래소 기준통화, 디파이 담보, 유동성 공급 자산, 브리지 자산, 결제 수단 등으로 사용된다.

- 7. 규제 레이어에서는 스마트컨트랙트 보안, 담보 상태 확인, 청산 리스크, 제재 주소 관리, 거버넌스 권한 등이 주요 관리 대상이 된다. 가상자산 담보형 스테이블코인은 준비금 감사보다 온체인 담보의 투명성과 프로토콜 리스크 관리가 더 중요하게 작용한다.

2-4. 합성/델타중립형 스테이블코인

1) 개요

합성형·델타중립형 스테이블코인은 현물 가상자산과 파생상품 포지션을 결합해 달러 가치에 가까운 포트폴리오를 만드는 방식이다. BTC, ETH, SOL, 유동성 스테이킹 토큰, 스테이블코인 같은 현물 자산을 보유하면서, 같은 자산에 대해 선물 또는 무기한 선물 숏 포지션을 설정해 가격 변동을 상쇄한다.

대표 사례는 Ethena의 USDe다. USDe는 법정화폐 준비금을 은행에 1:1로 보관하는 스테이블코인이 아니라, 현물 가상자산과 이에 대응하는 숏 포지션으로 뒷받침되는 합성 달러 토큰이다. Ethena는 BTC, ETH 등 승인된 현물 자산을 보유하고, 해당 자산의 가격 변동을 무기한 선물 또는 만기형 선물 숏 포지션으로 헤지한다.

이 구조에서 USDe의 가격 안정성은 델타중립 헤지에 기반한다. 현물 담보 가격이 상승하거나 하락하더라도, 같은 명목 규모의 숏 포지션 손익이 반대로 움직이면서 전체 포트폴리오의 달러 가치 변동을 줄인다. 따라서 합성형 스테이블코인의 핵심 리스크는 준비금 보유 여부보다 헤지 포지션 유지, 펀딩비 변동, 거래소·수탁기관 리스크, 상환 유동성 관리에 있다.

2) 대표 사례: Ethena USDe

3) 발행 및 관리 과정

- 1. 발행 레이어에서 합성형 스테이블코인은 법정화폐 준비금이 아니라, 현물 담보와 파생상품 매도 포지션을 결합한 포트폴리오를 기반으로 발행된다. Ethena의 경우 승인된 발행 참여자가 허용된 자산을 제공하면 이에 대응하는 USDe가 발행된다.

- 2. 수탁 레이어에서 현물 담보와 준비자산은 Copper, Ceffu, Fireblocks 같은 거래소 외 정산 인프라 및 디지털자산 수탁기관을 통해 보관된다.

- 3. 담보 운용 레이어에서 Ethena는 현물 담보와 동일하거나 유사한 규모의 선물·무기한선물 매도 포지션을 운용한다. 현물 가격이 오르거나 내려도 매도 포지션의 손익이 반대로 움직이도록 설계해 포트폴리오의 달러 가치를 안정화한다.

- 4. 원장 레이어에서 USDe는 Ethereum을 중심으로 발행·소각·이전 기록이 처리되며, Solana, Arbitrum, Base, BNB Chain, Optimism 등 여러 네트워크에서도 유통된다. 다만 핵심 민팅·상환 구조는 Ethereum 기반 컨트랙트를 중심으로 운영된다.

- 5. 데이터 레이어에서 Ethena는 USDe의 민팅·상환 가격 산정, 헤지 포지션 관리, 페그 안정성 모니터링을 위해 거래소 가격 데이터, Pyth, RedStone, 오더북·체결 데이터, 포지션·주문·거래 데이터를 활용한다.

- 6. 활용 레이어에서 일반 사용자는 거래소, AMM 풀, 디파이 머니마켓, 수익 전략 프로토콜에서 USDe 또는 sUSDe를 거래·예치·담보로 활용할 수 있다.

- 7. 규제 레이어에서 Ethena는 민팅·상환 참여자에 대한 KYC/KYB, 자금세탁방지, 제재 심사, 관할권 제한, 허용 자산 목록, 수탁기관 주소, 민팅·상환 한도, 서비스 제한 조건을 관리한다. 또한 수탁기관 리스크, 거래소 익스포저, 펀딩비 역전, 청산·마진 리스크, 담보자산 리스크, 스마트컨트랙트 보안이 주요 관리 대상이 된다.

3. 전통자산 토큰화

3-1. 전통자산 토큰화 생태계 개요

전통자산 토큰화는 주식, ETF, 채권, 국채, 머니마켓펀드, 펀드 지분처럼 기존 금융시장에서 발행·관리되는 자산을 블록체인 원장 위에서 발행·이전·거래·활용할 수 있도록 만드는 방식이다. 전통자산은 이미 발행자, 이전대리인, 수탁기관, 중앙예탁기관, 청산·결제 인프라, 시장 데이터, 규제 체계가 존재하기 때문에, 토큰화 과정에서는 기존 금융 인프라와 온체인 원장을 어떻게 연결하는지가 핵심이다.

전통자산 토큰화는 먼저 기초자산의 성격에 따라 주식, 채권, 펀드 지분으로 나눌 수 있다. 주식 토큰화는 기업의 주식 자체 또는 주식의 경제적 노출을 토큰으로 표현하는 방식이며, 채권 토큰화는 정부·기관·기업이 발행하는 채권의 보유 기록과 이전 구조를 디지털 원장 위에서 관리하는 방식이다. 펀드 지분 토큰화는 국채, 단기국채, 환매조건부채권, 현금성 자산 등에 투자하는 펀드의 지분을 토큰으로 표현하는 방식이다.

특히 이 중에서 주식 토큰화는 구조가 가장 복잡하다. 미국 SEC는 토큰화 증권을 발행사 주도형 토큰화 증권(Issuer-Sponsored Tokenized Securities), 연계 증권(Linked Security), 증권 기반 스왑(Security-Based Swap), 토큰화된 증권 권리(Tokenized Security Entitlement) 네 가지로 구분한다. 다만 본 리서치에서는 이 규제상 분류를 그대로 세분화하기보다, RWA 생태계를 이해하는 데 필요한 작동 방식 중심으로 직접 발행형과 간접 발행형 두 가지로 나누어 설명한다.

직접 발행형 주식은 공식 주주명부와 토큰이 연결되어, 주식 자체를 디지털 증권 형태로 발행·관리하는 구조다. SEC 분류상 발행사 주도형 토큰화 증권에 해당하며, 투자자가 보유하는 토큰은 단순한 가격 추종 상품이 아니라 실제 주식의 디지털 표현이다. 따라서 투자자는 기존 주식 보유자와 동일한 경제적 권리와 주주권을 가진다.

반면 간접 발행형 주식은 제3자 발행자가 기존 주식이나 ETF를 매입·수탁하거나 참조해, 해당 자산의 가격 성과나 경제적 노출을 토큰 형태로 제공하는 구조다. 투자자는 기초 주식 발행사의 직접 주주가 아니며, 공식 주주명부와도 연결되지 않는다. SEC 분류상으로는 법적 구조에 따라 연계 증권 또는 증권 기반 스왑에 해당할 수 있지만, 본 리서치에서는 제3자를 통해 기초 주식·ETF에 대한 간접적 경제 노출을 제공하는 구조를 넓은 의미의 간접 발행형 주식으로 묶어 다룬다.

한편 토큰화된 증권 권리는 본 리서치에서는 별도로 다루지 않는다. 이 방식은 기존 증권시장 구조를 대체하는 독립적인 주식형 토큰 상품이 아니라, DTC와 같은 기존 증권 인프라의 장부·정산 기능을 DLT 기반으로 고도화하는 구조에 가깝다. 또한 DTCC의 토큰화 서비스는 2026년 10월 이후 공식 출시가 예정되어 있어, 아직 실제 서비스와 구체적인 활용 방식이 충분히 드러나지 않았다. 따라서 본 리서치에서는 직접 발행형과 간접 발행형 주식에 초점을 맞추어 설명하고자 한다.

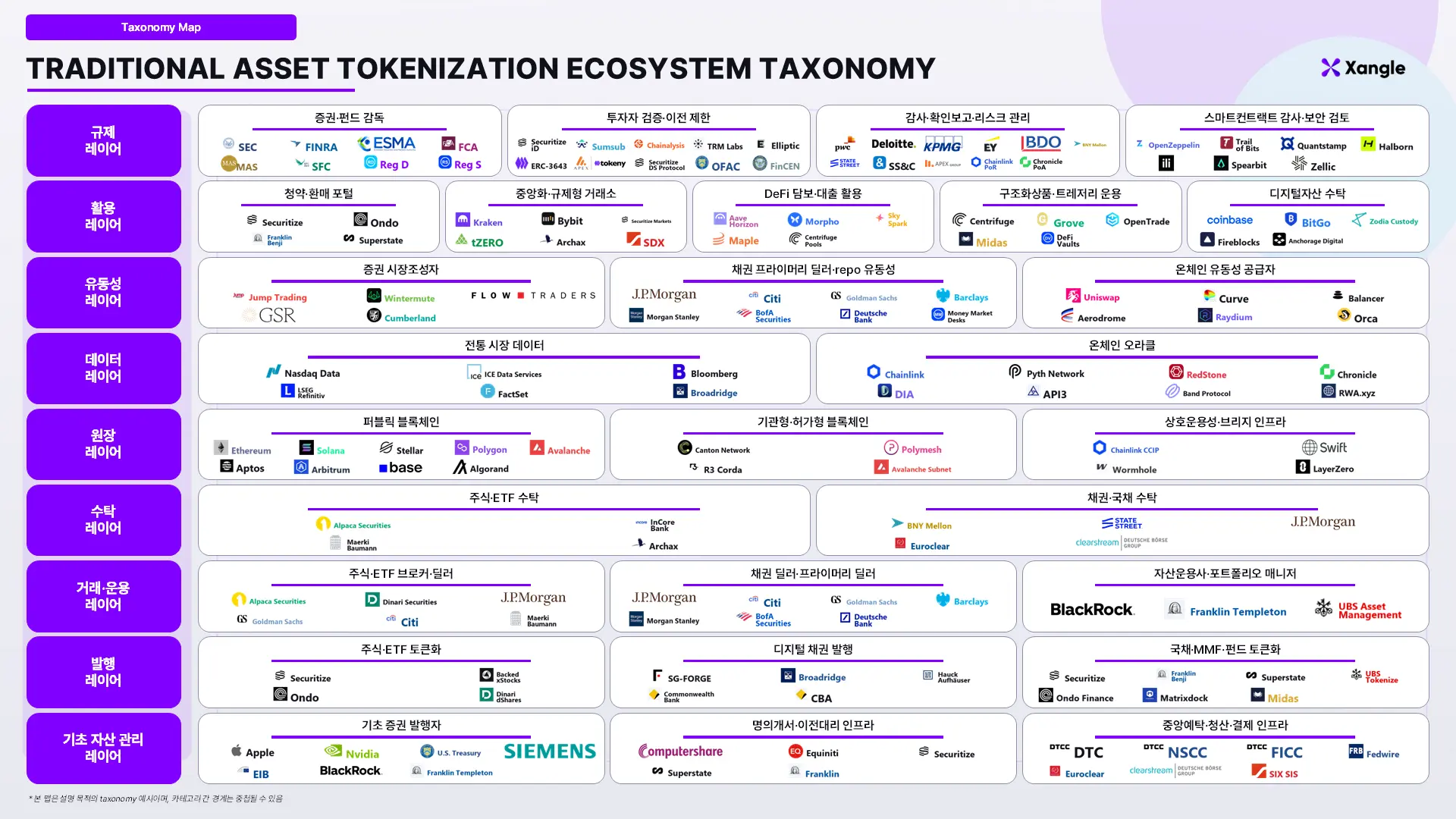

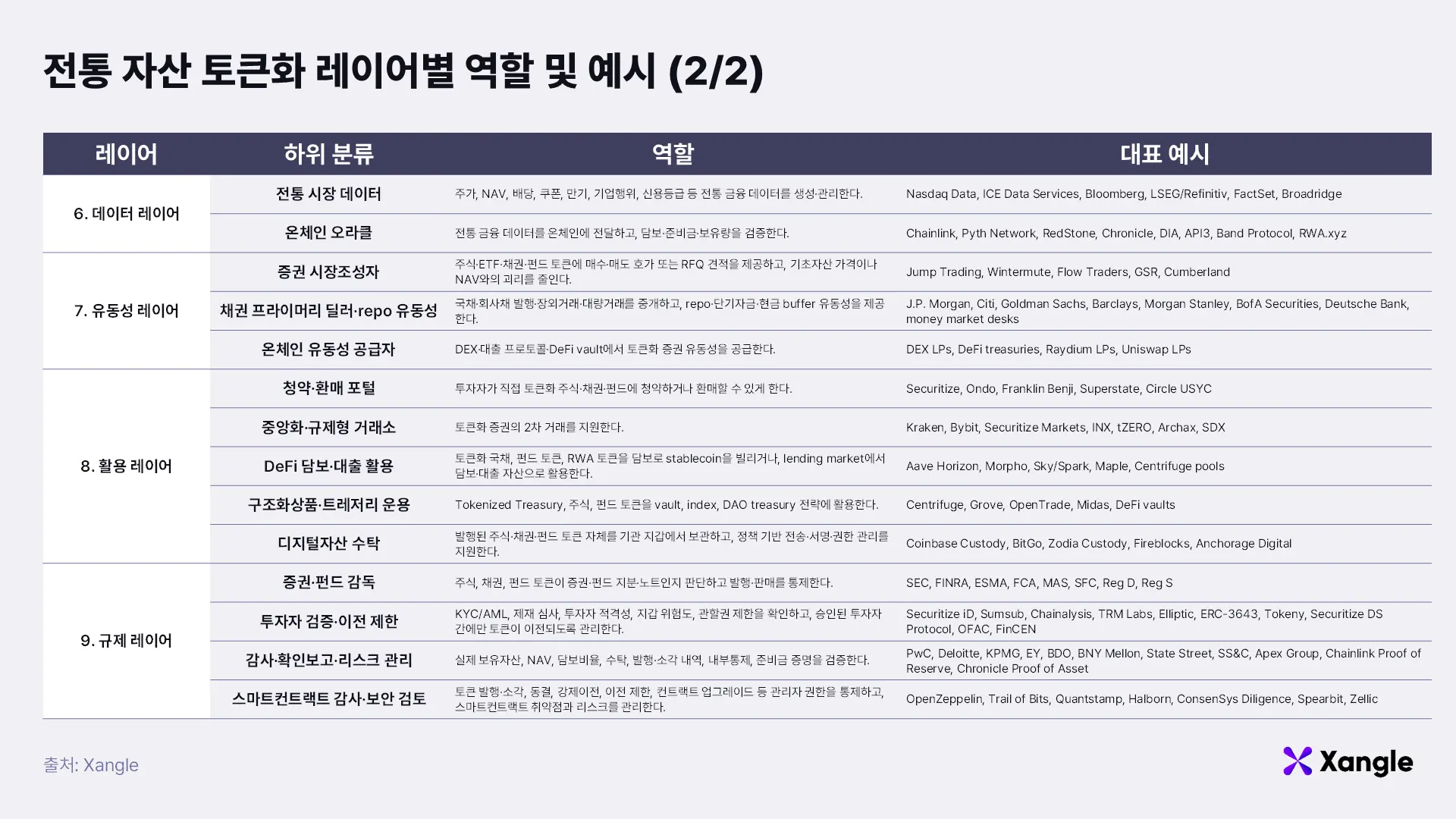

위 생태계 정리표는 전통자산이 토큰화되어 실제로 거래·활용되기까지의 구조를 기초 자산 관리, 발행, 거래·운용, 수탁, 원장, 데이터, 유동성, 활용, 규제의 9개 레이어로 나눈다.

1) 기초 자산 관리 레이어

기초 자산 관리 레이어에서는 토큰화의 원천이 되는 전통 금융자산이 발행·관리된다. 주식은 Apple, Nvidia 같은 기업이 발행하고, 채권은 Siemens, EIB 같은 기업·기관이 발행하며, 국채는 정부가 발행한다. 펀드 지분은 BlackRock, Franklin Templeton 같은 자산운용사가 만든 펀드 구조에서 발생한다.

이 레이어에서는 배당, 이자, 만기, 의결권, 주식분할, 펀드 순자산가치 같은 권리와 기준 데이터의 원천이 만들어진다. 또한 Computershare 같은 이전대리인과 DTC, Euroclear 같은 중앙예탁·청산·결제 인프라가 전통 금융 장부상 보유자 기록과 결제 구조를 관리한다.

2) 발행 레이어

발행 레이어에서는 전통자산을 어떤 방식으로 토큰화할지 결정된다. Securitize처럼 발행사 장부와 연결된 디지털 증권을 발행할 수도 있고(직접 발행형), Backed xStocks처럼 기존 상장주식이나 ETF의 경제적 노출을 토큰으로 표현할 수도 있다(간접 발행형). 또한 BlackRock BUIDL처럼 국채성 자산에 투자하는 펀드 지분을 토큰화하는 방식도 있다(펀드 지분형).

이 단계에서 가장 중요한 것은 토큰이 무엇을 나타내는지다. 토큰이 발행사의 공식 주주명부나 채권자 기록과 연결되는지, 제3자가 보유한 기초자산의 경제적 노출을 나타내는지, 아니면 펀드 지분을 나타내는지에 따라 법적 성격과 투자자 권리가 달라진다.

3) 기초 자산 거래·운용 레이어

기초 자산 거래·운용 레이어에서는 브로커·딜러, 채권 딜러, 자산운용사가 실제 기초자산의 매입·매도, 발행시장 배정, 포트폴리오 운용을 수행한다.

4) 수탁 레이어

수탁 레이어에서는 토큰을 뒷받침하는 기초자산 또는 권리 기록이 보관·관리된다. 간접 발행형 주식·ETF 토큰에서는 실제 주식이나 ETF가 브로커·수탁기관 계정에 보관되고, 토큰 발행량과 기초자산 보유량의 정합성이 관리된다.

채권·국채·펀드형 상품에서는 BNY Mellon, State Street 같은 수탁기관이 국채, 회사채, 현금성 자산, 환매조건부채권 담보를 보관하고, 쿠폰·만기·현금 결제 처리를 지원한다. 직접 발행형 주식·채권은 기존 자산을 별도로 매입·수탁하는 구조가 아니라, 발행사가 증권 자체를 디지털 형태로 발행하고 명의개서대리인이나 등록기관이 공식 보유자 기록을 관리하는 구조다.

5) 원장 레이어

원장 레이어에서는 토큰의 발행, 소각, 이전, 잔고 기록이 블록체인 위에서 처리된다. Ethereum, Solana, Stellar 같은 퍼블릭 블록체인을 활용하거나 , 기관형 발행·결제에는 Canton Network, R3 Corda 같은 허가형 원장이 활용된다.

여러 체인에서 유통되는 토큰은 상호운용성·브리지 인프라를 통해 체인 간 이동이나 상태 동기화가 이루어진다. 예를 들어 Chainlink CCIP나 SWIFT 상호운용성 실험은 토큰화 자산이 여러 네트워크와 전통 금융 메시징망 사이에서 이동하거나 정산 상태를 공유하는 데 활용된다.

6) 데이터 레이어

데이터 레이어에서는 전통 금융시장의 기준 데이터가 토큰 발행·운영에 활용된다. 주식 토큰에는 주가, 배당, 주식분할, 기업행위 데이터가 필요하고, 채권 토큰에는 쿠폰, 만기, 경과이자, 수익률, 신용등급 데이터가 필요하다. 펀드 토큰에는 순자산가치, 보유자산, 청약·환매 기준가, 분배 데이터가 필요하다. 이러한 데이터는 Bloomberg, Nasdaq Data 같은 전통 시장 데이터 제공자나 Chainlink, Chronicle 같은 오라클을 통해 제공·검증된다.

7) 유동성 레이어

유동성 레이어에서는 토큰화 자산이 실제 시장에서 거래될 수 있도록 매수·매도 유동성이 제공된다. Wintermute, Flow Traders 같은 시장조성자는 주식·ETF·채권·펀드 토큰에 호가나 RFQ 견적을 제공하고, 기초자산 가격이나 순자산가치와의 괴리를 줄이는 역할을 한다. 일부 토큰화 자산은 DEX, 대출 프로토콜에서도 유동성을 얻을 수 있다.

8) 활용 레이어

활용 레이어에서는 토큰화 자산이 투자자와 온체인 금융 애플리케이션에서 실제로 사용된다. 투자자는 발행 플랫폼을 통해 토큰화 주식·채권·펀드에 청약하거나 환매할 수 있고, 규제형 거래 인프라를 통해 허용된 범위 안에서 2차 거래를 할 수 있다.

또한 일부 토큰화 자산은 담보, 대출 자산, 유동성 공급 자산, 트레저리 운용 자산으로 활용될 수 있다. 이 경우 토큰은 단순히 보유되는 데 그치지 않고, DeFi 프로토콜이나 기관 지갑·수탁 인프라와 연결되어 운용 효율성을 높이는 역할을 한다.

9) 규제 레이어

규제 레이어에서는 전통자산 토큰의 법적 성격과 유통 조건이 정해진다. 토큰이 주식, 채권, 펀드 지분, 노트, 파생상품 중 무엇에 해당하는지에 따라 발행 방식, 투자자 범위, 공시 의무, 판매 제한, 이전 제한, 2차 거래 가능 여부가 달라진다.

또한 투자자 검증, 고객확인, 자금세탁방지, 제재 심사, 보유자 기록 관리, 기초자산 검증, 순자산가치 확인, 발행·소각 내역 점검도 이 레이어에서 다뤄진다. 전통자산 토큰화는 기존 증권 규제 안에서 운영되는 경우가 많기 때문에, 규제 레이어는 투자자 보호와 온체인 활용 가능성을 동시에 결정하는 핵심 영역이다.

이후 절에서는 이 구조를 기준으로 직접 발행형 주식, 간접 발행형 주식, 직접 발행형 채권, 채권 펀드·토큰화 국채 펀드를 각각 살펴본다.

3-2. 직접 발행형 주식

1) 직접 발행형 주식 개요

직접 발행형 주식 토큰화는 발행사가 발행한 주식 자체를 디지털 증권 형태로 발행·관리하거나, 기존 공식 주주명부·명의개서대리인 기록과 온체인 토큰 기록을 연결하는 방식이다. 이 방식에서 투자자가 보유하는 토큰은 단순한 가격 추종 자산이 아니라, 발행사의 공식 보유자 기록과 연결된 디지털 증권이다.

직접 발행형 주식의 핵심은 주주명부와 온체인 토큰 기록의 정합성이다. 투자자의 주식 보유 수량이 공식 장부에 반영되고, 이에 대응하는 토큰이 승인된 지갑에 배정된다. 이후 토큰 이전이 발생하면 공식 보유자 기록도 함께 변경되어야 한다.

따라서 직접 발행형 주식에서는 제3자 발행자가 기초 주식을 매입해 별도 수탁기관에 보관한 뒤 이를 바탕으로 토큰을 발행하는 과정이 존재하지 않는다. 대신 발행사 또는 명의개서대리인이 공식 주주명부와 토큰 원장을 직접 연결하고, 투자자 검증, 이전 제한, 토큰 발행·소각, 규제형 거래 인프라를 통해 주식의 발행·보유·이전을 관리한다. Securitize의 Exodus EXOD 토큰 사례는 이러한 직접 발행형 주식 토큰화의 대표 사례다.

2) Securitize 개요

Securitize는 전통 증권과 펀드 지분을 블록체인 기반 디지털 증권으로 발행·관리·거래할 수 있도록 지원하는 토큰화 인프라 기업이다. 단순히 기초자산을 사서 토큰으로 감싸는 래핑형 발행자가 아니라, 발행사와 자산운용사가 증권을 직접 디지털 형태로 발행할 수 있도록 투자자 온보딩, KYC/AML, 토큰 발행·소각, 보유자 명부 관리, 이전 제한, 2차 거래, 펀드 관리까지 연결하는 종합 플랫폼에 가깝다.

Securitize의 핵심 경쟁력은 디지털 증권 발행·관리·거래에 필요한 여러 규제 기능을 한 그룹 안에 보유하고 있다는 점이다. Securitize Markets는 SEC 등록 증권중개업자이자 FINRA 회원사로, 대체거래시스템인 Securitize Markets ATS를 운영한다. 또한 Securitize는 SEC 등록 명의개서대리인 기능과 펀드 관리 서비스를 통해 디지털 증권의 보유자 기록 관리, 이전 제한, 토큰화 펀드 운영을 지원한다.

Securitize는 BlackRock, Apollo, BNY, Hamilton Lane, KKR, VanEck 등 전통 금융기관과 협업해 토큰화 펀드와 디지털 증권 인프라를 구축해 왔다. 2026년 4월 기준 Securitize는 약 40억 달러 이상의 토큰화 자산을 관리한다고 공개했으며, 대표 사례로는 BlackRock BUIDL, Apollo ACRED, Hamilton Lane 계열 사모펀드, Exodus 디지털 주식 등이 있다.

주식 토큰화 측면에서 중요한 최근 사례는 Computershare와의 협력이다.Computershare는 25,000개 이상의 기업 계정을 관리하고, S&P 500 기업의 약 58%를 서비스하는 글로벌 최대 명의개서대리인 중 하나다. Securitize는 2026년 4월 Computershare와의 기술 협약을 통해 미국 상장사가 기존 주식과 직접등록제도(DRS) 보유분을 기반으로 발행사 주도형 토큰을 발행할 수 있도록 지원하겠다고 발표했다.

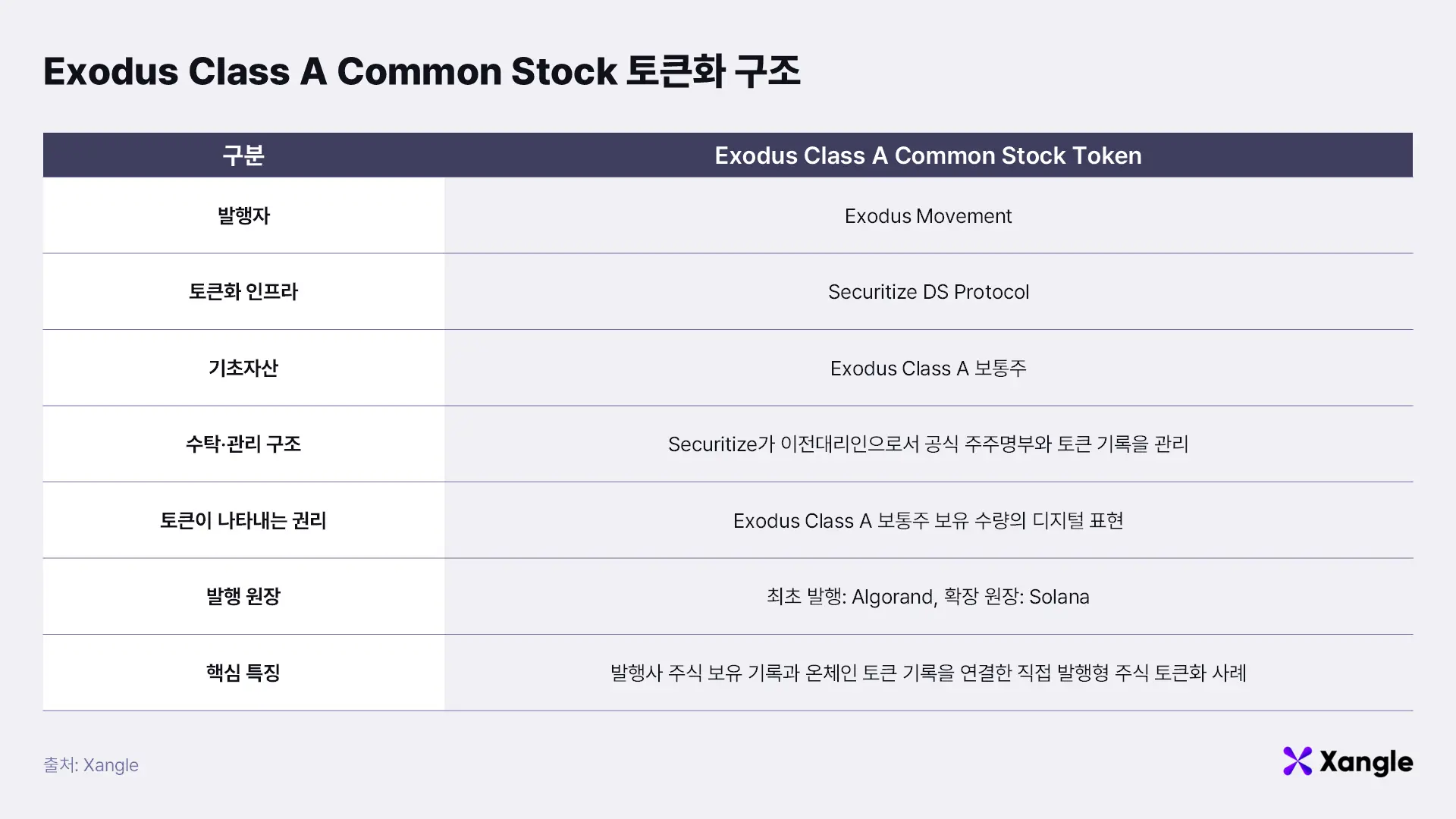

3) 대표적인 직접 발행형 토큰: Exodus Class A Common Stock Token

Securitize의 대표적인 직접 발행형 주식 사례는 Exodus Movement의 Class A common stock token, 즉 EXOD 토큰이다. Exodus는 2021년 SEC Regulation A+ 방식으로 Class A common stock을 발행했고, 이 주식은 Securitize의 인프라와 연결되어 토큰 형태로 제공되었다.

EXOD 토큰의 핵심은 발행사 주식의 공식 주주 기록과 토큰이 연결된다는 점이다. EXOD 토큰은 Apple xStocks 같은 가격 추종형 토큰이 아니라, Exodus Class A 보통주 보유를 온체인에서 표현하는 디지털 증권이다.

Common Stock Tokens는 Securitize DS Protocol* 기반으로 발행되며, 이전대리인이 승인한 블록체인 네트워크에서 승인된 계정 사이에만 이전될 수 있다. Exodus EXOD 토큰은 최초 Algorand 네트워크에서 발행되었고, 이후 Solana 기반 보통주 토큰 구조도 제공된다. 이 토큰은 승인되지 않은 주소로 자유롭게 이전되는 일반 토큰과 달리 투자자 신원, 관할권, 이전 제한을 충족해야 하며, 거래 역시 규제형 인프라와 승인된 계정 구조 안에서 이루어진다.

*Securitize DS Protocol: 증권형 토큰이 규제 요건을 지키면서 발행·이전·소각될 수 있도록 만든 Securitize의 디지털 증권 발행·이전 관리용 스마트컨트랙트 프로토콜

4) 발행 및 관리 과정

- 1. 기초 자산 관리 레이어에서 Exodus 같은 발행사가 A종 보통주를 발행한다. 이 단계에서 토큰화의 기초가 되는 자산은 별도로 매입한 주식이 아니라, 발행사가 직접 발행한 보통주다.

- 2. 발행 레이어에서 Securitize는 해당 주식을 디지털 증권 형태로 발행·관리할 수 있는 구조를 설계한다. 이때 투자자 범위, 적용 규제, 이전 제한, 토큰 표준, 사용 체인, 명의개서대리인 장부와 토큰 원장의 연결 방식이 정해진다.

- 3. 원장 레이어에서 투자자의 Exodus A종 보통주 보유 수량에 대응하는 EXOD 토큰이 Algorand 네트워크에서 발행되어 승인된 지갑에 배정된다.

- 4. 데이터 레이어에서는 배당, 기준일, 의결권, 주식분할, 병합 등 주식 관련 이벤트를 처리하는 데이터가 관리된다. 예를 들어 배당이나 의결권 기준일이 발생하면 공식 주주명부와 토큰 보유 기록을 기준으로 대상자를 산정한다.

- 5. 유동성 레이어에서 직접 발행형 주식 토큰은 일반 시장조성자, DEX LP, 장외거래 데스크가 자유롭게 유동성을 공급하는 구조가 아니다. 실제 주식과 연결된 디지털 증권이기 때문에, 유동성은 승인된 투자자와 허용된 규제형 시장참여자 안에서 제한적으로 형성된다.

- 6. 활용 레이어에서는 투자자가 허용된 범위 안에서 Securitize Markets 같은 규제형 증권중개업자 또는 대체거래시스템을 통해 EXOD 토큰을 거래할 수 있다. EXOD 토큰은 일반 코인처럼 중앙화 거래소나 탈중앙화 거래소에서 자유롭게 거래되는 자산이 아니라, 고객확인을 완료하고 이전 제한을 충족한 투자자 간에만 거래될 수 있는 디지털 증권이다.

- 7. 규제 레이어에서는 투자자 적격성, 이전 제한, 발행·소각 내역, 공식 주주명부와 온체인 기록의 정합성, 스마트컨트랙트 권한 관리, 감사·확인 절차가 통제된다. Securitize iD가 투자자 온보딩과 고객확인·자금세탁방지 절차를 담당하고, Chainalysis, TRM Labs, Elliptic 같은 온체인 분석 솔루션은 지갑 위험도 평가와 거래 모니터링에 활용된다.

3-3. 간접 발행형 주식

1) 간접 발행형 주식 개요

간접 발행형 주식 토큰화는 제3자 발행자가 기존 상장주식이나 ETF를 매입·수탁하고, 해당 기초자산의 가격 또는 경제적 성과를 추적하는 토큰화 상품을 발행하는 방식이다.

이 방식에서 투자자는 Apple, Nvidia 같은 기초 주식 발행사의 직접 주주가 되지 않는다. 대신 Backed, Ondo, Dinari 같은 토큰화 발행자가 만든 추적 증서, 구조화 노트, 토큰화 증권을 통해 기초 주식·ETF의 경제적 노출을 보유한다.

간접 발행형 주식의 핵심은 기초자산 보유량과 토큰 발행량의 정합성이다. 발행자는 브로커·딜러를 통해 실제 주식이나 ETF를 매입하고, 이를 수탁기관 또는 브로커-수탁 계정에 보관한다. 이후 해당 기초자산 보유량에 대응해 토큰을 발행한다. Backed Finance의 xStocks는 이러한 간접 발행형 주식 토큰화의 대표 사례다.

2) Backed Finance / xStocks 개요

Backed Finance는 주식, ETF 등 전통 금융자산을 블록체인 위에서 거래·보유·활용할 수 있도록 만드는 RWA 토큰화 기업이다. 기존 증권시장 자산을 온체인 환경으로 연결해, 투자자가 디지털자산 거래소나 온체인 지갑을 통해 주식형 자산에 접근할 수 있도록 하는 것이 핵심이다.

Backed의 대표 상품군은 xStocks다. xStocks는 Apple, Nvidia, Tesla, S&P 500 ETF, Nasdaq 100 ETF 등 주요 미국 주식·ETF에 대한 온체인 노출을 제공한다. 지원 자산은 주식 100개, ETF 27개, 기타 자산 4개 등 총 131개로 확장되었으며, 중앙화 거래소, 온체인 지갑, DeFi 프로토콜을 통해 접근할 수 있다.

규모 측면에서도 xStocks는 토큰화 주식 시장에서 가장 빠르게 확장된 간접 발행형 사례 중 하나다. 출시 이후 전체 거래량은 250억 달러 이상, 온체인 거래량은 35억 달러 이상을 기록했으며, 온체인 자산 규모는 2.25억 달러 이상, 고유 온체인 홀더는 8만 명 이상으로 집계된다.

다만 xStocks는 Apple이나 Nvidia가 직접 발행한 주식 토큰이 아니다. Backed는 기초 주식·ETF를 매입해 수탁기관에 보관하고, 이를 기반으로 해당 자산의 가격을 추적하는 추적 증서(tracker certificate) 형태의 토큰을 발행한다. 따라서 xStocks는 발행사 주주명부와 직접 연결되는 직접 발행형 주식이 아니라, 간접 발행형 주식 토큰화의 대표 사례로 볼 수 있다.

3) 대표적인 간접 발행형 토큰: Apple xStock, AAPLx

Backed Finance의 대표적인 xStocks 사례는 Apple xStock, 즉 AAPLx다. AAPLx는 Apple이 직접 발행한 주식 토큰이 아니라, Apple Inc. 주가를 추적하는 Backed 발행 추적 증서다. 따라서 AAPLx 보유자는 Apple의 직접 주주가 아니며, 의결권이나 Apple에 대한 직접 청구권을 갖지 않는다.

4) 발행 및 관리 과정

- 1. 기초 자산 관리 레이어에서 Apple Inc.가 상장주식인 AAPL을 발행하고, 해당 주식은 미국 주식시장과 DTC·브로커리지 인프라 안에서 거래·결제된다. 이 단계에서 AAPL은 AAPLx가 추적하는 원천 기초자산이 된다.

- 2. 발행 레이어에서 Backed Assets (JE) Limited는 AAPL을 기초자산으로 하는 추적 증서 구조를 설계한다. 이때 AAPLx는 Apple 주식 자체가 아니라, Apple 주가 성과에 대한 경제적 노출을 제공하는 간접 발행형 토큰으로 정의된다.

- 3. 기초 자산 거래·운용 레이어에서 Alpaca Securities LLC 등 브로커·수탁기관은 AAPL 주식의 매입·조달을 수행한다. 이 과정에서 확보된 기초 주식은 AAPLx 발행량을 뒷받침하는 담보가 된다.

- 4. 수탁 레이어에서 매입된 AAPL 주식은 Alpaca Securities LLC 등 브로커·수탁기관 계정에 보관된다. xStocks는 상품별 기초자산으로 1:1 담보화되며, 담보는 전용 하위 계정을 통해 다른 상품의 담보와 분리 관리된다.

- 5. 원장 레이어에서 확보된 AAPL 담보를 기반으로 AAPLx가 Solana의 SPL 토큰 및 EVM 계열 ERC-20 토큰 형태로 발행된다. 온체인 원장은 AAPLx의 발행, 이전, 보유 기록을 처리한다.

- 6. 데이터 레이어에서 AAPL 가격, 배당, 주식분할, 티커 변경, 상장폐지 등 Apple 주식 관련 기준 데이터가 관리된다. 이 데이터는 AAPLx의 발행·환매 기준가 산정, 가격 괴리 판단, 배당 반영, 주식분할 등 기초자산 이벤트 반영에 활용된다.

- 7. 유동성 레이어에서 거래소, 시장조성자, 온체인 유동성 공급자가 AAPLx의 매수·매도 유동성을 제공한다. AAPLx 가격이 실제 AAPL 가격과 크게 벌어지면 적격 투자자나 유동성 공급자는 발행·환매 경로를 통해 가격 괴리를 줄일 수 있다.

- 8. 활용 레이어에서 AAPLx는 Kraken, Bybit 같은 거래소, 온체인 지갑, DeFi 프로토콜에서 거래·보관·활용될 수 있다. xStocks는 자기수탁을 지원하므로, 사용자는 호환 지갑으로 출금해 온체인에서 직접 보유할 수 있다.

- 9. 규제 레이어에서 투자자 관할권 제한, 미국인 판매 제한, 기초자산 담보 확인, 준비금 증명, 수탁 확인, 발행·환매 내역 검증이 관리된다. 담보 통제는 Security Agent Services AG가 보조하고, 온체인 담보 검증에는 Chainlink Proof of Reserve가 활용된다. xStocks는 미국 또는 미국인에게 제공되지 않으며, 적격 고객과 허용된 유통 채널을 통해서만 제공된다.

3-4. 직접 발행형 채권

1) 직접 발행형 채권 개요

직접 발행형 채권 토큰화는 채권 자체를 디지털 증권 형태로 발행하고, 해당 채권의 보유 기록을 블록체인 또는 DLT(분산원장기술) 기반 원장에 기록하는 방식이다. DLT는 여러 참여자가 동일한 거래·소유권 기록을 공유하고 검증할 수 있도록 하는 분산형 기록 기술을 의미한다.

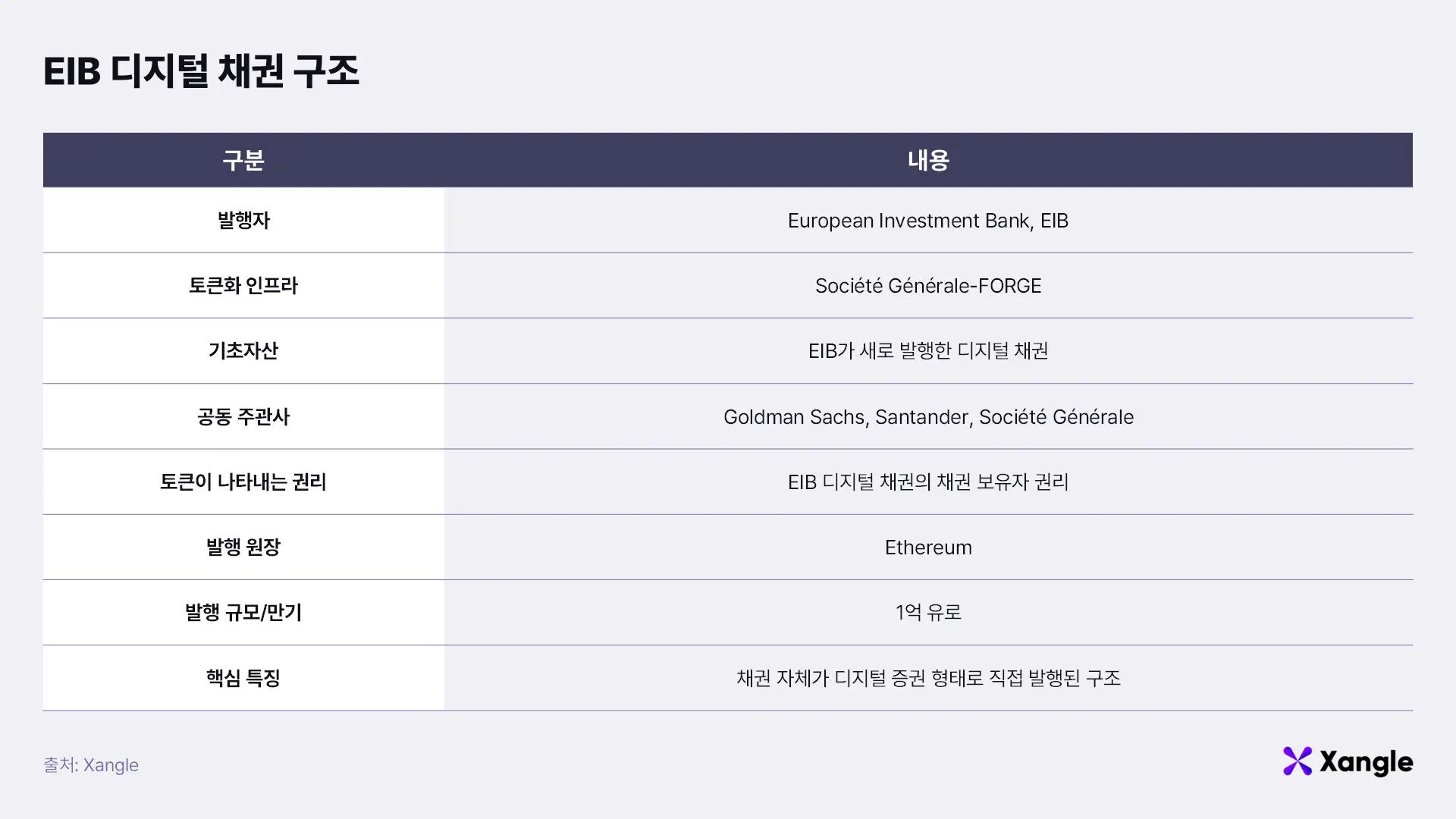

이 방식에서 투자자는 발행자에 대한 채권 보유자 권리를 가진다. 일반 채권과 마찬가지로 원금 상환과 이자 지급을 받을 권리를 보유한다. 토큰은 해당 채권의 발행·보유·이전 기록을 디지털 원장 위에서 표현한다. 대표 사례로는 EIB Digital Bond처럼 발행자가 채권 자체를 디지털 증권 형태로 발행한 구조를 들 수 있다.

2) EIB 개요

EIB(European Investment Bank, 유럽투자은행)는 EU 회원국이 공동 소유한 정책금융기관으로, 인프라, 기후, 혁신, 중소기업, 지속가능 금융 등 유럽의 정책 목표와 연결된 프로젝트에 장기 자금을 공급한다. EIB는 전통 채권시장에서 대규모 자금을 조달하는 대표적인 초국가적 발행자이며, 동시에 디지털 채권 발행을 통해 자본시장 인프라의 디지털화를 실험해 온 기관이기도 하다.

3) 대표적인 직접 발행형 채권: EIB Digital Bond

EIB Digital Bond는 직접 발행형 채권 토큰화의 대표 사례다. EIB는 기존 채권을 별도로 매입해 담보로 보관한 것이 아니라, 자신이 발행하는 채권을 디지털 증권 형태로 발행했다. 이 채권은 EIB에 대한 원금·이자 청구권을 나타내며, 투자자는 해당 디지털 채권을 보유함으로써 EIB의 채권자가 된다.

2021년 EIB Digital Bond는 1억 유로 규모, 2년 만기로 발행되었다. Goldman Sachs, Santander, Société Générale이 공동 주관사로 참여했고, Société Générale-FORGE가 디지털 채권의 등록·결제 관련 인프라를 담당했다.

4) 발행 및 관리 과정

- 1. 기초 자산 관리 레이어에서 EIB가 채권 발행 조건을 정한다. 발행 규모, 만기, 이자율, 통화, 지급일, 준거법, 투자자 범위가 이 단계에서 결정된다. 이때 토큰화의 대상은 별도로 매입한 기존 채권이 아니라, EIB가 새로 발행하는 채권 자체다.

- 2. 발행 레이어에서 EIB는 해당 채권을 디지털 증권 형태로 구조화한다. EIB는 원금·이자 지급 의무를 지는 발행자이고, Société Générale-FORGE는 디지털 채권의 등록·결제·원장 연결을 지원하는 인프라 역할을 맡는다.

- 3. 기초 자산 거래·운용 레이어에서 Goldman Sachs, Santander, Société Générale 같은 공동 주관사가 발행시장 배정, 투자자 모집, 발행대금 납입 과정을 지원한다.

- 4. 원장 레이어에서 EIB 디지털 채권의 발행·보유·결제 기록은 Ethereum 퍼블릭 블록체인 기반 디지털 원장에 기록된다. 이 토큰은 기존 채권을 담보로 한 래핑 토큰이 아니라, EIB가 새로 발행한 채권 자체를 디지털 원장 위에서 기록한 구조다.

- 5. 데이터 레이어에서 EIB Digital Bond의 발행 조건, 이자 지급일, 만기일, 상환 조건, 보유자 기록이 관리된다. 이 데이터는 쿠폰 지급, 만기 상환, 보유자 확인에 활용되며, 2차 거래나 담보 활용 시에는 채권 가격·수익률·신용등급 같은 시장 데이터가 보조적으로 사용될 수 있다.

- 6. 유동성 레이어에서 직접 발행형 채권 토큰은 일반 시장조성자, DEX LP, 장외거래 데스크가 자유롭게 유동성을 공급하는 구조가 아니다. 실제 주식과 연결된 디지털 증권이기 때문에, 유동성은 승인된 투자자와 허용된 규제형 시장참여자 안에서 제한적으로 형성된다.

- 7. 활용 레이어에서 투자자는 허용된 범위 안에서 EIB Digital Bond를 보유하고, 이자 지급과 만기 상환을 받을 수 있다. 또한 규제형 인프라 안에서 2차 거래나 담보 활용이 가능할 수 있다.

- 8. 규제 레이어에서 EIB Digital Bond는 블록체인 기반으로 발행되더라도 법적으로는 EIB가 발행한 유럽 채권으로 취급된다. 프랑스 기반 디지털 증권·결제 구조는 AMF, ACPR, Banque de France의 감독 체계와 연결되며, 유럽 차원에서는 ESMA와 EU 증권시장 규제가 상위 감독 틀을 제공한다.

3-5. 채권 펀드 / 토큰화 국채 펀드

1) 채권 펀드 / 토큰화 국채 펀드 개요

채권 펀드 또는 토큰화 국채 펀드는 국채, 단기국채, 환매조건부채권, 현금성 자산 등에 투자하는 펀드의 지분을 토큰으로 표현하는 방식이다. 이 방식에서 투자자는 특정 단기국채나 국채를 직접 보유하기보다, 자산운용사가 운용하는 펀드의 지분을 보유한다. 토큰은 해당 펀드 지분의 발행, 이전, 환매, 분배 기록을 온체인에서 표현한다.

채권 펀드 토큰화의 핵심은 펀드 지분, 순자산가치, 청약·환매, 분배, 수탁, 펀드 회계다. 운용사는 청약 자금을 현금, 단기국채, 환매조건부채권 등에 배분하고, 수탁기관은 펀드 자산을 보관한다. 명의개서대리인과 토큰화 플랫폼은 투자자별 지분, 지갑 주소, 청약·환매, 토큰 발행·소각 기록을 관리한다. BlackRock BUIDL은 이러한 채권 펀드·토큰화 국채 펀드 구조의 대표 사례다.

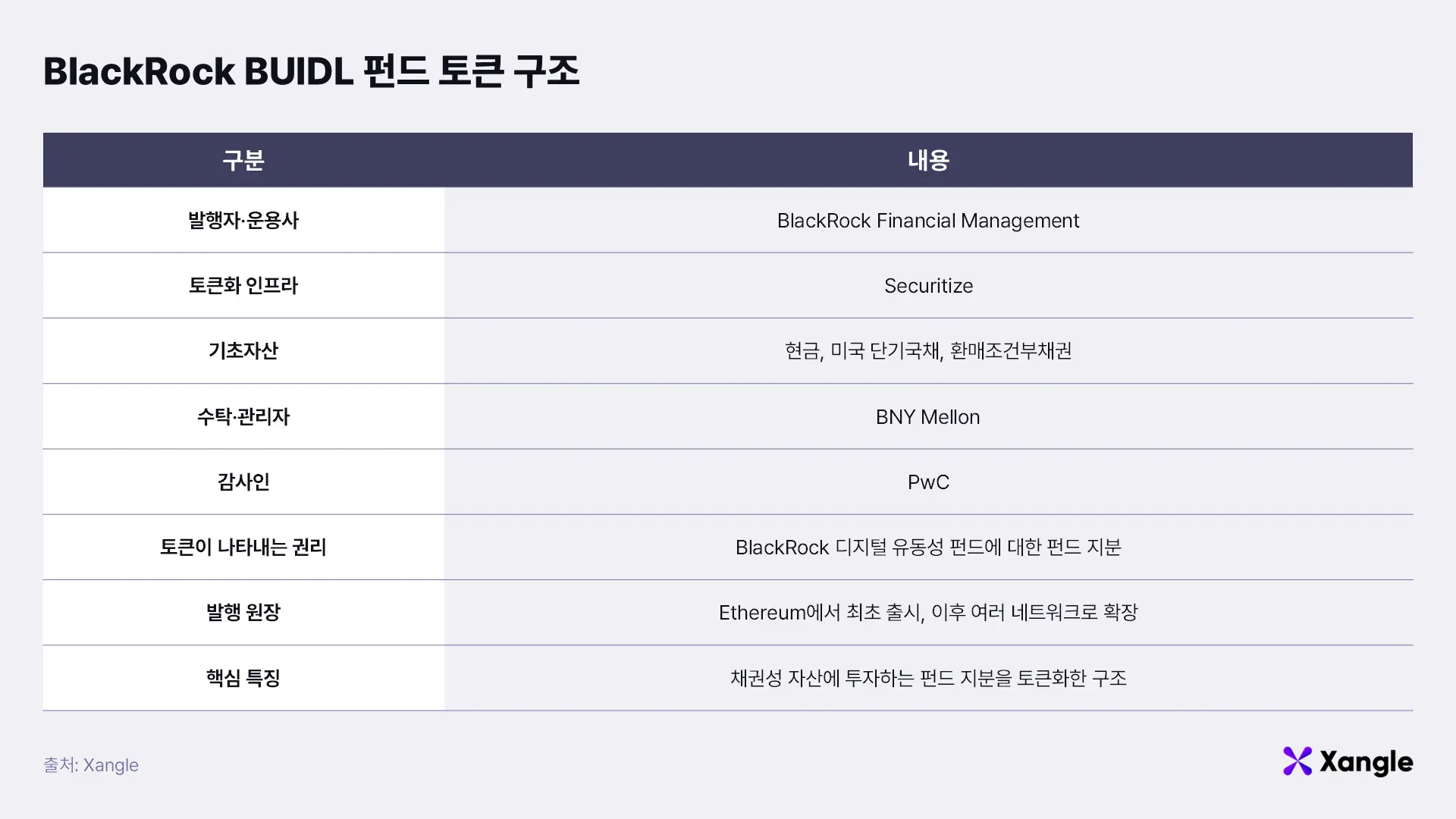

2) BlackRock/BUIDL 개요

BlackRock은 세계 최대 자산운용사 중 하나로, ETF, 채권, 머니마켓펀드, 대체투자 등 전통 금융시장의 다양한 투자상품을 운용한다. BUIDL은 BlackRock이 이러한 자산운용 역량을 블록체인 기반 펀드 구조로 확장한 대표 사례로, 공식 명칭은 BlackRock USD Institutional Digital Liquidity Fund다.

3) 대표적인 토큰화 펀드: BlackRock BUIDL

BUIDL은 채권 자체를 토큰화한 상품이 아니고, 현금, 미국 단기국채(T-bill), 환매조건부채권(repo) 등에 투자하는 펀드 지분을 토큰화한 구조다. 따라서 BUIDL 토큰은 개별 미국채를 직접 나타내는 것이 아니라, BlackRock이 운용하는 디지털 유동성 펀드의 펀드 지분(fund share)을 나타낸다. BUIDL은 토큰당 1달러의 안정적 가치를 추구하며, 펀드에서 발생한 수익은 매월 새로운 토큰 형태로 투자자 지갑에 지급된다.

BUIDL의 주요 참여자는 역할별로 분리되어 있다. BlackRock Financial Management가 펀드 운용을 맡고, BNY Mellon이 펀드 자산의 수탁기관 및 관리자 역할을 수행한다. Securitize는 이전대리인(transfer agent)이자 토큰화 인프라로서 펀드 지분의 발행·이전·환매·분배 기록을 관리하고, Securitize Markets는 적격 투자자에게 BUIDL을 제공하는 판매·청약 채널 역할을 한다.

4) 발행 및 관리 과정

- 1. 기초 자산 관리 레이어에서 미국 단기국채, 환매조건부거래, 현금성 자산이 BUIDL의 투자 대상이 된다. BUIDL은 이 자산 자체를 토큰화한 상품이 아니라, 해당 자산에 투자하는 펀드 지분을 토큰화한 구조다.

- 2. 발행 레이어에서 BlackRock은 BUIDL을 기관용 디지털 유동성 펀드로 설계하고, Securitize는 펀드 지분을 토큰 형태로 발행·이전·관리할 수 있는 인프라를 제공한다. 이 과정에서 투자자 범위, 청약 조건, 이전 제한, 지갑 등록, 토큰 발행 구조가 정해진다.

- 3. 기초 자산 거래·운용 레이어에서 BlackRock은 펀드 운용사로서 청약 자금을 현금, 미국 단기국채, 환매조건부거래 등에 배분한다. BUIDL 투자자는 개별 단기국채를 직접 보유하는 것이 아니라, BlackRock이 운용하는 펀드 지분을 보유한다.

- 4. 수탁 레이어에서 BNY Mellon은 펀드 자산의 수탁기관 및 관리자 역할을 맡는다. 단기국채, 환매조건부거래, 현금성 자산 같은 펀드 기초자산은 전통 금융 인프라 안에서 보관되고 회계 처리된다.

- 5. 원장 레이어에서 BUIDL 토큰은 승인된 투자자의 지갑에 발행된다. BUIDL은 Ethereum에서 처음 출시되었으며, 승인된 투자자 간에는 제한된 조건에서 토큰 이전이 가능하도록 설계되었다.

- 6. 데이터 레이어에서 BUIDL의 순자산가치, 보유자산, 분배 내역, 청약·환매 기준가, 펀드 회계 데이터가 관리된다. BlackRock은 운용·포트폴리오 데이터를, BNY Mellon은 수탁·펀드 회계·순자산가치 데이터를, Securitize는 투자자별 지분, 청약·환매, 분배, 토큰 발행·소각 기록을 관리한다.

- 7. 유동성 레이어에서 BUIDL은 일반 DEX 풀에서 자유롭게 거래되지 않고, UniswapX의 호가요청 구조를 통해 승인된 투자자에게 온체인 유동성을 제공한다. 이 과정에서 Flowdesk, Tokka Labs, Wintermute 같은 사전 승인된 시장참여자가 BUIDL/USDC 거래 견적을 제공하고, 거래는 스마트컨트랙트를 통해 원자적으로 결제된다.

- 8. 활용 레이어에서 BUIDL은 Securitize를 통한 청약·환매, 승인된 투자자 간 이전, 기관 지갑·디지털자산 수탁 인프라에 보관된다. 또한 BUIDL은 Ethena USDtb 같은 온체인 금융상품의 준비자산 또는 기초자산으로도 활용된다.

- 9. 규제 레이어에서 Securitize iD를 통해 투자자 온보딩, 고객확인, 자금세탁방지 심사, 투자자 적격성 확인, 지갑 등록이 이루어진다. 또한 투자자 적격성, 이전 제한, 청약·환매 내역, 순자산가치와 분배 기록, 수탁 확인, 감사, 스마트컨트랙트 권한 관리, 토큰 발행·소각 내역 검증이 관리된다. Securitize는 투자자 기록과 토큰 이전 제한을 관리하고, PwC는 BUIDL 펀드의 감사인으로서 펀드 운영과 재무 보고의 검증 역할을 맡는다.

4. 대체자산 토큰화

4-1. 대체자산 토큰화 생태계 개요

대체자산 토큰화는 부동산, 원자재, 사모신용, 수집품, 환경자산, IP처럼 유동성이 낮거나 권리 구조가 복잡한 자산을 블록체인 원장 위에서 보유·이전·활용할 수 있게 만드는 방식이다.

대체자산 토큰화는 크게 부동산 직접 권리·등기 연동형, 부동산 간접 지분형, 원자재 실물 보관형, 사모신용 펀드 지분형, 수집품 실물 보관형 등으로 나눌 수 있다. 부동산 직접 권리형은 등기·타이틀 기록과 온체인 토큰 기록의 정합성이 중요하고, 부동산 간접 지분형은 부동산을 보유한 법인·펀드·프로젝트의 지분이나 수익권을 토큰화한다. 원자재 실물 보관형은 금·은 같은 실물자산을 금고에 보관하고 그 권리를 토큰으로 표현한다. 사모신용 펀드 지분형은 사모신용 포트폴리오에 투자하는 펀드 지분을 온체인화하고, 수집품 실물 보관형 NFT는 보관시설에 있는 실물 수집품의 소유권과 환매권을 NFT로 표현한다.

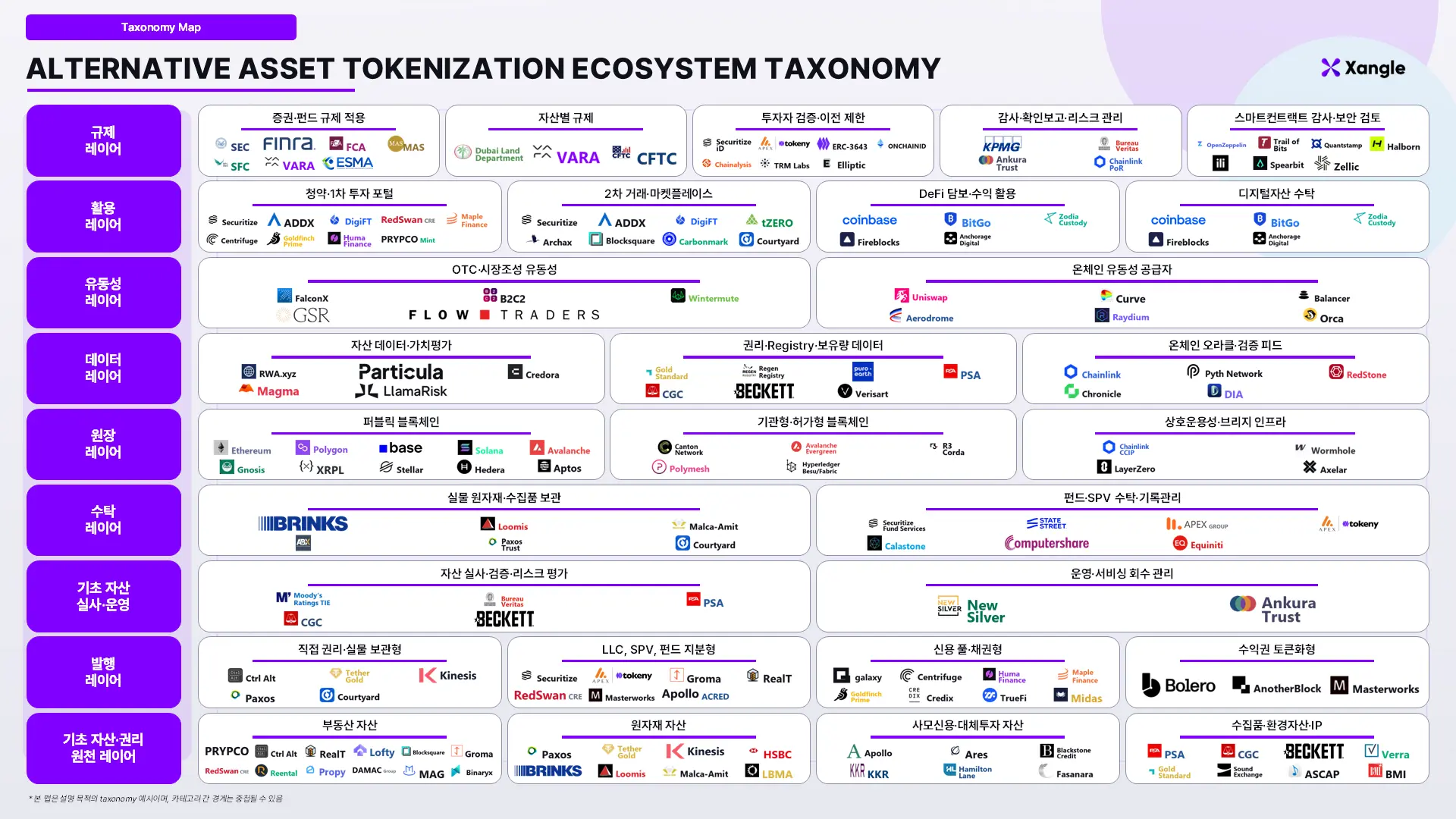

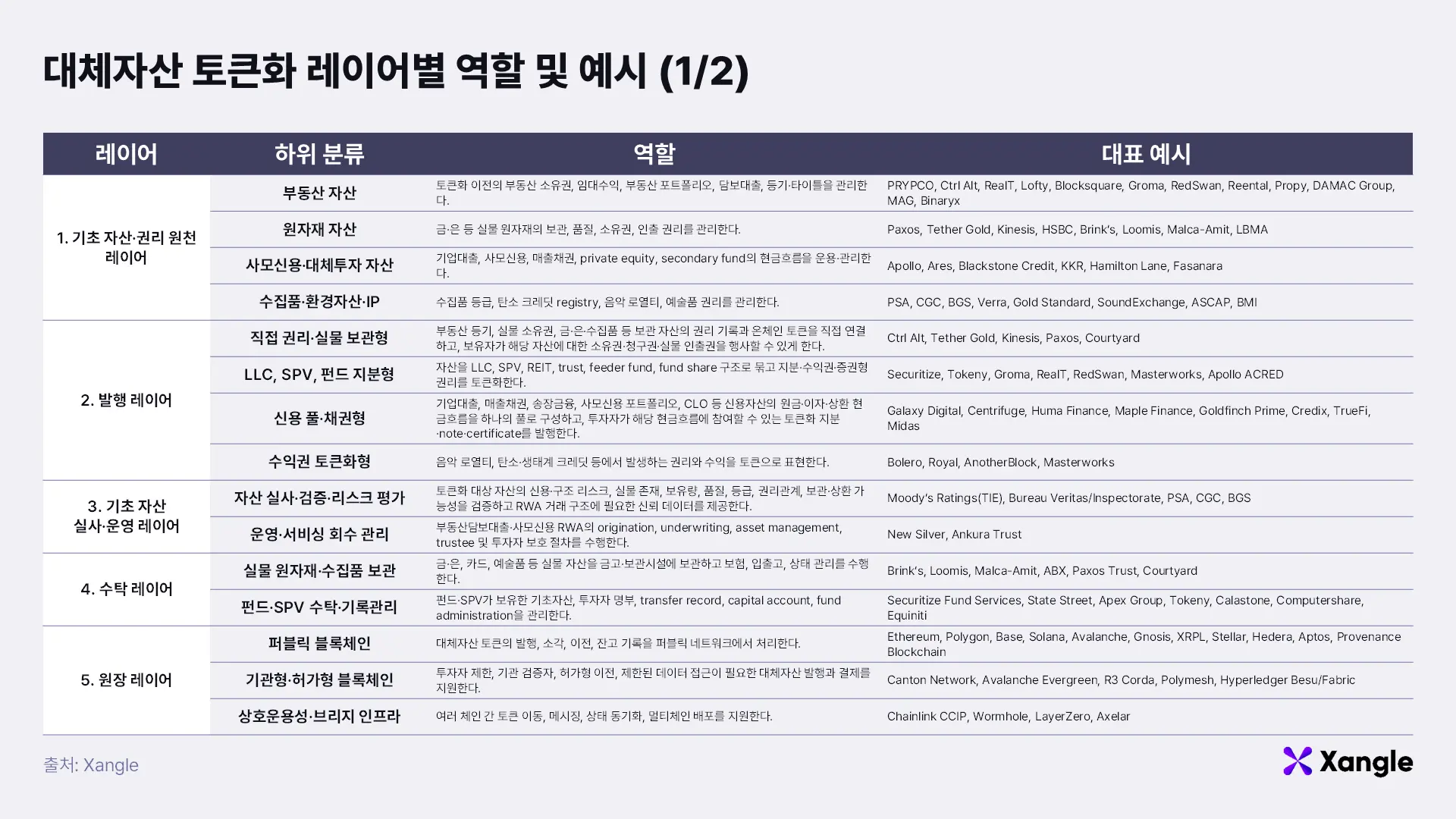

위 생태계 정리표는 대체자산이 토큰화되어 실제로 활용되기까지의 구조를 기초 자산·권리 원천, 발행, 기초 자산 실사·운영, 수탁, 원장, 데이터, 유동성, 활용, 규제의 9개 레이어로 나눈다.

1) 기초 자산·권리 원천 레이어

기초 자산·권리 원천 레이어에서는 토큰화 이전의 원천 자산과 권리가 관리된다. 부동산은 소유권, 임대수익, 부동산 포트폴리오, 담보대출, 등기·타이틀이 관리되고, 원자재는 금·은 같은 실물자산의 보관, 품질, 소유권, 인출 권리가 관리된다.

사모신용·대체투자 자산에서는 Apollo, Ares 같은 운용사가 기업대출, 사모신용, 매출채권, 사모펀드의 현금흐름을 운용·관리한다. 수집품·환경자산·IP 영역에서는 PSA, Verra, SoundExchange 같은 기관이 수집품 등급, 탄소 크레딧 등록, 음악 로열티 같은 원천 권리와 데이터의 기준을 제공한다.

2) 발행 레이어

발행 레이어에서는 대체자산의 권리와 현금흐름을 어떤 형태의 토큰으로 표현할지 결정한다. 대체자산은 자산의 성격에 따라 토큰이 나타내는 권리가 달라진다. 금·은·수집품처럼 실물 보관이 중요한 자산은 보관된 실물에 대한 소유권이나 인출권을 토큰으로 표현하고, 부동산이나 펀드처럼 법적 구조가 필요한 자산은 법인·신탁·펀드 지분 또는 수익권을 토큰화한다. 기업대출, 매출채권, 사모신용 포트폴리오처럼 현금흐름이 핵심인 자산은 원금·이자·상환 현금흐름에 대한 권리를 풀 형태로 구성해 토큰화한다.

3) 기초 자산 실사·운영 레이어

기초 자산 실사·운영 레이어에서는 토큰화 대상 자산의 존재, 소유권, 가치, 권리관계, 등급, 현금흐름, 신용위험을 검증한다. 부동산은 감정가, 임대 현황, 담보권, 권리관계가 중요하고, 원자재는 실물 보유량, 품질, 보관 장소, 인출 가능성이 중요하다.

사모신용에서는 신용평가와 회수 가능성이 핵심이고, 수집품에서는 PSA, CGC, BGS 같은 등급기관의 진품 확인과 등급 데이터가 중요하다. 토큰화 이후에도 임대관리, 대출 상환관리, 매출채권 회수, 담보 관리, 부실채권 회수 절차가 계속 필요하다.

4) 수탁 레이어

수탁 레이어에서는 토큰을 뒷받침하는 실물자산이나 펀드·SPV 기록이 보관·관리된다. 금·은, 카드, 예술품 같은 실물 자산은 Brink’s, Loomis 같은 금고·보관시설에서 보관되고, 보험, 입출고, 상태 관리, 보안 운송이 수행된다.

5) 원장 레이어

원장 레이어에서는 대체자산 토큰의 발행, 소각, 이전, 잔고 기록이 처리된다. Ethereum, Polygon, Solana, XRP Ledger 같은 퍼블릭 블록체인이 사용될 수 있고, 투자자 제한이나 허가형 이전이 필요한 경우에는 Canton Network, Avalanche Evergreen 같은 기관형·허가형 원장이 사용될 수 있다.

여러 체인 간 토큰 이동이나 메시징, 상태 동기화가 필요한 경우 Chainlink CCIP, Wormhole, LayerZero 같은 상호운용성 인프라가 활용된다. 이 레이어는 대체자산 토큰의 온체인 보유 기록과 이전 내역을 관리하는 기반이다.

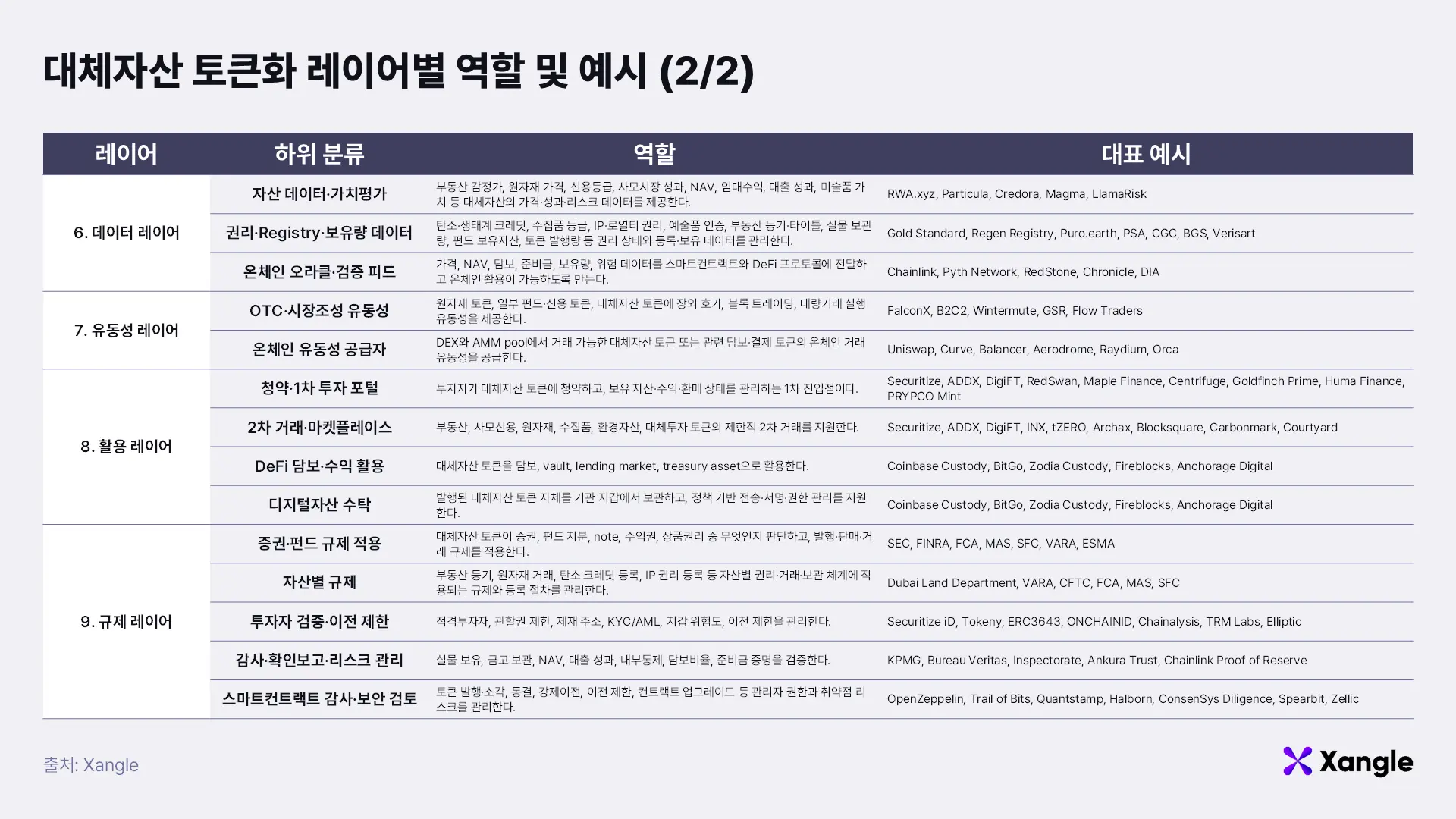

6) 데이터 레이어

데이터 레이어에서는 대체자산의 가격, 성과, 권리, 보유량, 위험 데이터가 제공된다. 부동산 감정가, 원자재 가격, 신용등급, 사모시장 성과, 순자산가치, 임대수익, 대출 성과, 미술품 가치 같은 데이터는 가격평가와 투자 판단에 활용된다.

또한 Verra, Gold Standard 같은 탄소 크레딧 registry, PSA 같은 수집품 등급기관, Verisart 같은 예술품 인증 인프라는 권리·등록·보유량 데이터의 기준이 된다. Chainlink, RedStone, Chronicle 같은 오라클은 가격, 순자산가치, 담보, 준비금, 보유량 데이터를 스마트컨트랙트와 DeFi 프로토콜에 전달한다.

7) 유동성 레이어

유동성 레이어에서는 대체자산 토큰이 실제로 거래될 수 있도록 제한적 유동성이 제공된다. FalconX, Wintermute, GSR 같은 장외거래·시장조성 업체는 원자재 토큰, 일부 펀드·신용 토큰, 대체자산 토큰에 거래 유동성을 제공할 수 있다.

일부 거래 가능한 대체자산 토큰은 Uniswap, Curve, Balancer 같은 DEX와 AMM 풀에서 온체인 유동성을 얻을 수 있다. 다만 대체자산은 일반적으로 유동성이 낮기 때문에, 주식처럼 깊은 2차시장이 항상 존재한다고 보기 어렵다.

8) 활용 레이어

활용 레이어에서는 투자자가 대체자산 토큰을 청약·보유·거래하고, 일부 토큰을 담보, 대출 자산, 수익 전략, 트레저리 운용 자산으로 활용한다. 다만 대체자산 토큰은 일반 코인처럼 자유롭게 쓰이는 경우보다, 투자자 자격, 이전 제한, 환매 조건, 규제 요건에 따라 활용 범위가 제한되는 경우가 많다.

9) 규제 레이어

규제 레이어에서는 대체자산 토큰이 증권, 펀드 지분, 노트, 수익권, 상품권리 중 무엇인지 판단하고 발행·판매·거래 규제를 적용한다. SEC, FCA, MAS, VARA 같은 감독기관과 각국 증권·펀드 규제가 투자자 범위, 판매 방식, 공시, 거래 제한에 영향을 준다.

자산별 규제도 중요하다. 부동산은 Dubai Land Department 같은 등기기관과 토지 규제, 원자재는 CFTC 같은 상품 규제, 탄소 크레딧은 registry와 소각 절차, IP는 저작권 등록과 로열티 관리 체계가 적용된다. 또한 투자자 검증, 이전 제한, 실물 보유 확인, 순자산가치 검증, 준비금 증명, 스마트컨트랙트 보안 검토도 전 과정에서 필요하다.

이후 절에서는 이 구조를 기준으로 부동산 직접 권리·등기 연동형, 부동산 간접 지분형, 원자재 실물 보관형, 사모신용 펀드 지분형, 수집품 실물 보관형 NFT를 각각 살펴본다.

4-2. 부동산 직접 권리·등기 연동형

1) 부동산 직접 권리·등기 연동형 개요

부동산 직접 권리·등기 연동형 토큰화는 부동산 권리증서, 등기 기록, 타이틀 같은 공식 권리 기록과 온체인 토큰 기록을 연결하는 방식이다. 투자자는 부동산 전체를 단독으로 매입하는 대신, 등기·권리 기록과 연결된 분할 소유권 또는 권리 토큰을 보유한다. 토큰은 온체인에서 이전될 수 있으며, 해당 이전이 실제 부동산 권리 기록과 연결된다.

이 방식에서는 부동산 등기기관, 토큰화 인프라, 투자자 검증 시스템, 원장 인프라가 함께 작동한다. 토큰 발행량, 보유자 기록, 이전 내역은 온체인에 남고, 부동산 권리 기록은 등기 시스템과 맞물린다. 대표적인 사례로는 Dubai Land Department와 Ctrl Alt가 추진한 두바이 부동산 토큰화 프로젝트를 들 수 있다. 이 프로젝트는 두바이 정부의 부동산 등기기관이 관리하는 권리 기록과 XRP Ledger 기반 온체인 토큰 기록을 연결해, 부동산 권리증서를 분할 소유권 토큰 형태로 표현한 사례다.

2) Ctrl Alt / Dubai Land Department 개요

Ctrl Alt는 실물자산과 금융자산의 권리 구조를 온체인 토큰 기록과 연결하는 토큰화 인프라 기업이다. 부동산, 펀드, 대체투자 같은 자산을 디지털 증권 또는 권리 토큰 형태로 발행·관리할 수 있도록 지원하며, Dubai Land Department가 참여한 두바이 부동산 토큰화 프로젝트에서는 부동산 권리증서 기반 토큰의 구조화, 발행, 온체인 배치, 기존 등기 시스템과의 연동을 담당했다. 회사 자체의 운용자산 규모가 널리 알려진 유형의 플랫폼은 아니며, 이 사례에서는 두바이 부동산 토큰화 프로젝트에서 수행한 인프라 역할이 핵심이다.

Dubai Land Department는 두바이의 부동산 등기와 권리 기록을 관리하는 정부기관이다. 부동산 소유권, 등기, 권리증서, 거래 기록을 관리하는 기준 기관이며, 부동산 토큰화에서는 온체인 토큰 기록과 기존 등기 기록을 연결하는 역할을 맡았다. 이 사례는 민간 부동산 투자 플랫폼이 단독으로 추진한 토큰화가 아니라, 정부 등기기관이 참여한 규제형 부동산 토큰화 프로젝트라는 점에서 의미가 있다.

3) 대표 사례: Ctrl Alt × Dubai Land Department

대표 사례는 Dubai Land Department가 참여하고, Ctrl Alt가 토큰화 인프라를 제공한 두바이 부동산 토큰화 파일럿 프로젝트의 사례다. 이 구조는 Dubai Land Department의 부동산 등기·권리 기록, PRYPCO Mint의 투자 채널, XRP Ledger 기반 원장을 연결해 부동산 권리증서와 온체인 보유 기록을 연동한다. 투자자는 부동산 보유 법인이나 펀드 지분이 아니라, DLD의 공식 권리 기록과 연결된 분할 소유권 토큰을 보유하는 구조에 가깝다.

4) 발행 및 관리 과정

- 1. 기초 자산 관리 레이어에서 Dubai Land Department가 토큰화 대상 부동산과 해당 부동산의 권리증서·등기 기록을 관리한다.

- 2. 발행 레이어에서 Ctrl Alt는 부동산 권리증서를 분할 소유권 토큰으로 발행할 수 있는 구조를 설계한다. 투자자 범위, 이전 제한, 토큰 구조, 등기 시스템과 온체인 원장의 연결 방식이 이 단계에서 정해진다.

- 3. 기초 자산 실사·운영 레이어에서 토큰화 대상 부동산의 권리증서, 소유권, 감정가, 투자 문서, 플랫폼 등록 절차가 검증된다.

- 4. 원장 레이어에서 부동산 권리 토큰은 XRP Ledger 위에 발행된다. 온체인 원장은 투자자별 보유량과 이전 내역을 기록한다.

- 5. 데이터 레이어에서 부동산 등기 정보, 토큰 발행량, 투자자 보유량, 이전 내역, 등기 상태가 관리되고 정보를 제공한다

- 6. 활용 레이어에서 PRYPCO Mint 같은 플랫폼이 투자자의 청약·보유·거래 진입점 역할을 한다. 이 토큰은 허용된 투자자와 규제된 거래 환경 안에서 매매된다.

- 7. 규제 레이어에서는 Dubai Land Department의 등기 체계, VARA 규제, 투자자 확인, 이전 제한, 2차 거래 통제, 스마트컨트랙트 권한 관리가 적용된다.

4-3. 부동산 간접 지분형

1) 부동산 간접 지분형 개요

부동산 간접 지분형 토큰화는 부동산을 보유한 법인, 펀드, SPV, 프로젝트의 지분이나 수익권을 토큰화하는 방식이다. 투자자는 부동산 등기부상 직접 소유자로 기록되는 것이 아니라, 부동산을 보유한 구조에 대한 지분 또는 경제적 권리를 보유한다.

이 방식은 상업용 부동산, 멀티패밀리, 호텔, 물류센터, 부동산 포트폴리오처럼 규모가 큰 자산에 적합하다. 여러 투자자가 하나의 상업용 부동산 프로젝트나 포트폴리오에 참여할 수 있고, 토큰은 해당 지분의 보유·이전·거래 기록을 온체인에서 표현한다. 투자자의 경제적 수익은 임대수익, 운영수익, 자산 매각대금, 지분의 2차 거래 가격에서 발생한다.

대표적으로 상업용 부동산 프로젝트를 디지털 증권 형태로 제공하는 플랫폼들이 이 방식에 해당한다. 부동산 자체의 등기 이전이 아니라, 부동산을 보유한 법적 구조의 지분과 수익권을 토큰으로 표현하는 방식이다.

2) RedSwan Digital Real Estate 개요

RedSwan Digital Real Estate는 미국 기반의 상업용 부동산 토큰화 플랫폼이다. 다세대주택, 호텔, 산업·물류 자산 등 기관급 상업용 부동산을 디지털 부동산 투자증권 형태로 제공하며, 투자자가 대형 부동산 프로젝트나 포트폴리오에 더 작은 단위로 접근할 수 있도록 한다.

RedSwan은 부동산 토큰화 시장에서 비교적 큰 사례다. RedSwan은 약 40억 달러 규모의 토큰화 부동산 자산, 52억 달러 규모의 예정 프로젝트 파이프라인, 13,000명 이상의 등록 글로벌 사용자를 보유하고 있다. 또한 36개 복합용도 부동산으로 구성된 40억 달러 규모 걸프협력회의 지역 부동산 포트폴리오를 블록체인에 온보딩·유통하는 독점 계약을 확보한 바 있다.

RedSwan은 투자자 온보딩, 고객확인, 법인확인, 자금세탁방지 심사, 투자상품 확인, 청약, 지갑 연결 등을 플랫폼 안에서 제공한다. RedSwan PC는 플랫폼·기술 제공자이자 투자자문사 역할을 하고, 증권 거래은 등록 증권중개업자이자 FINRA/SIPC 회원인 RedSwan Markets를 통해 이루어진다.

3) 대표 사례: Rhythm & Blues Oak Park

RedSwan의 대표적인 부동산 간접 지분형 사례로는 Rhythm & Blues Oak Park를 들 수 있다. Rhythm & Blues Oak Park는 미국 일리노이주 오크파크에 위치한 현대식 아파트를 기반으로 한 토큰화 부동산 투자 기회다. RedSwan은 이 프로젝트를 고품질 다세대주택 자산에 대한 토큰화 접근 사례로 소개하며, 투자자가 대형 부동산 자산에 더 작은 단위로 참여할 수 있도록 한다.

이 구조에서 투자자는 해당 아파트의 등기부상 직접 소유자가 되는 것이 아니라, 해당 부동산 프로젝트에 연결된 경제적 권리를 디지털 증권 형태로 보유한다. 실제로 Rhythm & Blues Oak Park는 토큰당 1달러 가격, 목표 투자자 IRR 9%, 목표 평균 현금수익률 7.05%, 목표 지분 배수 1.5배를 제시하고 있다. 따라서 Rhythm & Blues Oak Park는 부동산 자체의 등기 이전이 아니라, 특정 부동산 프로젝트의 경제적 권리를 디지털 증권 형태로 발행·유통하는 부동산 간접 지분형 토큰화 사례로 볼 수 있다.

4) 발행 및 관리 과정

- 1. 기초 자산·권리 원천 레이어에서 Rhythm & Blues Oak Park 같은 다세대주택 부동산이 토큰화 대상이 된다. 이 단계에서는 부동산의 위치, 소유 구조, 임대 현황, 운영 성과, 현금흐름, 자산 가치가 확인된다.

- 2. 발행 레이어에서 RedSwan은 해당 부동산 프로젝트를 디지털 부동산 투자증권 형태로 제공한다. 이때 토큰은 부동산 등기 자체가 아니라, 해당 프로젝트 구조에서 발생하는 지분 또는 수익권을 나타낸다.

- 3. 실사·운영 레이어에서 부동산 스폰서, 운용자, 자산관리자는 임대율, 임대수익, 운영비, 자산 관리 상태, 예상 현금흐름, 목표 수익률을 검토한다.

- 4. 수탁 레이어에서 부동산을 보유한 법인·펀드·프로젝트 구조의 지분 기록, 투자자 명부, 청약 문서, 프로젝트 문서가 관리된다. 실물 부동산 자체는 등기·법적 소유 구조 안에서 관리되고, 투자자는 해당 부동산의 직접 등기 소유자가 아니라 프로젝트 구조에 대한 경제적 권리를 보유한다.

- 5. 원장 레이어에서 투자자의 지분 또는 수익권은 디지털 증권 형태로 기록된다. 온체인 또는 디지털 원장은 투자자별 보유량과 이전 기록을 표현하고, 실제 법적 권리와 투자 문서는 프로젝트 법적 구조의 장부와 함께 관리된다.

- 6. 데이터 레이어에서 감정가, 임대율, 임대수익, 운영비, 예상 현금흐름, 목표 수익률, 분배 내역, 투자 문서가 관리된다. 이 데이터는 투자자 보고, 수익 배분, 가격 산정, 리스크 관리에 활용된다.

- 7. 유동성 레이어에서 RedSwan은 현재 활성화된 2차시장이 보장되는 구조는 아니지만, 향후 승인된 투자자 간 제한적 2차 거래를 지원하는 마켓플레이스 구축을 지향한다.

- 8. 활용 레이어에서 투자자는 RedSwan 마켓플레이스를 통해 Rhythm & Blues Oak Park 같은 부동산 프로젝트에 청약하고 보유한다. 임대수익, 운영수익, 자산 매각대금은 투자자에게 배분된다.

- 9. 규제 레이어에서 증권 발행, 투자자 적격성 확인, 고객확인, 법인확인, 자금세탁방지 심사, 이전 제한, 보유기간, 2차 거래 가능성이 관리된다. RedSwan Markets는 등록 증권중개업자이자 FINRA/SIPC 회원으로서 증권 제공과 유통 관련 규제 요건을 지원한다.

4-4. 원자재 실물 보관형

1) 원자재 실물 보관형 개요

원자재 실물 보관형 토큰화는 금, 은 같은 실물 원자재를 금고나 보관시설에 보관하고, 해당 실물자산에 대한 소유권·청구권·인출권을 토큰으로 표현하는 방식이다.

투자자는 보관된 실물자산과 연결된 권리를 보유한다. 실물자산은 금고에 보관되고, 토큰은 그 자산에 대한 소유권 또는 청구권을 온체인에서 표현한다. 대표적으로 금·은을 금고에 보관하고 해당 보관 자산에 대한 청구권이나 소유권을 토큰으로 발행하는 상품들이 이 방식에 해당한다. Tether Gold, Paxos Gold, Kinesis 같은 상품이 대표적이다.

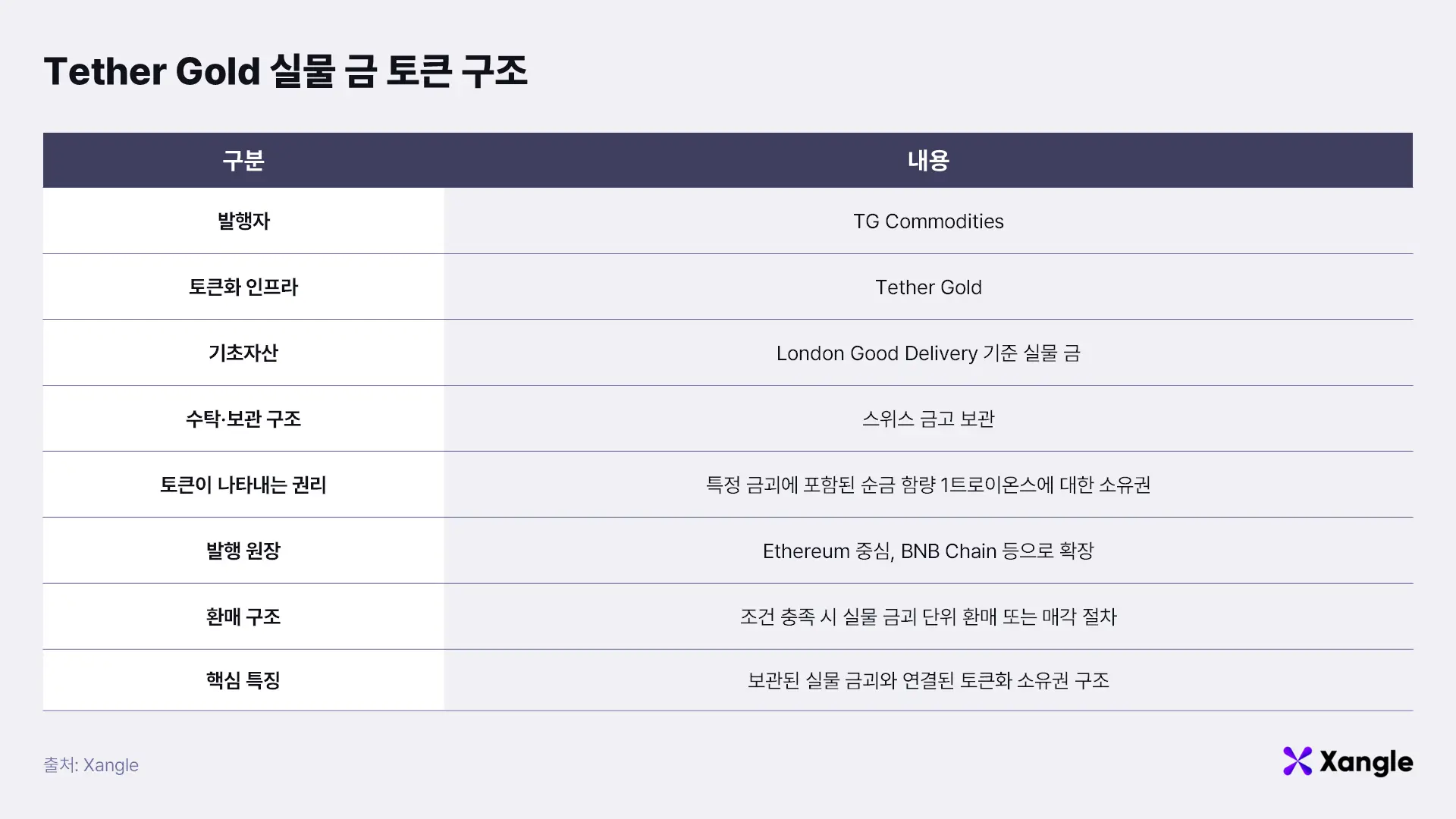

2) Tether Gold 개요

Tether Gold는 실물 금을 기반으로 발행되는 원자재 토큰화 상품이다. 발행자는 TG Commodities이며, XAU₮ 1개는 런던 굿 딜리버리 기준 금괴에 포함된 순금 1트로이온스에 대한 권리를 나타낸다. 금은 금고에 보관되고, 각 금괴는 일련번호, 순도, 무게로 식별된다. 이 구조에서 투자자는 금 가격에 대한 온체인 접근성을 확보하면서도, 실물 금과 연결된 토큰을 보유한다.

규모 측면에서 XAU₮는 토큰화 금 시장의 대표 상품이다. Tether Gold는 금 기반 토큰 시장에서 가장 큰 상품군 중 하나로 자리 잡았으며, 전체 금 기반 스테이블코인 시장에서 높은 점유율을 차지해 왔다.

Tether Gold의 보유자는 조건을 충족하면 실물 금괴 단위로 환매하거나 매각 절차를 진행할 수 있다. XAU₮는 Ethereum ERC-20을 중심으로 발행됐으며, 이후 BNB Chain 등으로 확장되면서 원자재 토큰의 멀티체인 유통 사례로도 활용되고 있다.

3) 대표 사례: Tether Gold / XAU₮

4) 발행 및 관리 과정

- 1. 기초 자산 관리 레이어에서 London Good Delivery 기준을 충족하는 실물 금이 토큰화 대상이 된다. 이 기준은 글로벌 금 시장에서 통용되는 금괴 품질·중량 기준으로, XAU₮가 연결되는 실물 금의 표준을 형성한다.

- 2. 발행 레이어에서 TG Commodities는 금 1트로이온스 단위의 권리를 XAU₮로 구조화한다. XAU₮ 1개는 금고에 보관된 London Good Delivery 금괴에 포함된 순금 1트로이온스에 대한 권리를 나타낸다.

- 3. 실사·운용 레이어에서 금괴의 입고, 순도 확인, 무게 확인, 일련번호 관리가 이루어진다. 각 금괴는 고유 식별정보를 통해 관리되며, 이 정보는 토큰 발행량과 실제 금 보유량의 정합성을 확인하는 기준이 된다.

- 4. 수탁 레이어에서 실물 금괴는 TG Commodities가 계약한 수탁기관을 통해 스위스 금고에 보관된다. 공식 보고서에서는 수탁기관명을 구체적으로 공개하지 않고 “Custodian”으로 표현하며, 해당 수탁기관은 XAU₮ 보유자를 대표해 금 준비금을 보관한다.

- 5. 원장 레이어에서 XAU₮는 Ethereum ERC-20 토큰으로 발행되어 온체인에서 이전·보유될 수 있다. 이후 BNB Chain 등 다른 네트워크로도 확장되면서, 실물 금 기반 토큰이 여러 블록체인 환경에서 유통될 수 있는 구조를 갖추고 있다.

- 6. 데이터 레이어에서 TG Commodities는 금 보유량, XAU₮ 유통량, 금괴 수량·중량, 금괴 식별정보, 준비금 보고 데이터를 관리한다. 수탁기관은 실물 금괴의 보관·입고·재고 기록을 담당한다.

- 7. 유동성 레이어에서 거래소와 장외거래 데스크가 XAU₮의 매수·매도 유동성을 제공한다. 이를 통해 투자자는 실물 금을 직접 인출하지 않더라도 시장에서 XAU₮를 사고팔며 금 가격에 대한 노출을 조정할 수 있다.

- 8. 활용 레이어에서 투자자는 XAU₮를 지갑에 보관하거나 거래소에서 거래할 수 있다. TG Commodities의 KYC 절차와 관할권 제한을 충족하고, 금괴 1개에 해당하는 충분한 XAU₮를 보유한 경우에는 실물 금괴 환매 또는 스위스 금 시장을 통한 매각 절차를 진행할 수 있다.

- 9. 규제 레이어에서 발행자 약관, KYC, 제재 심사, 관할권 제한, 환매 조건, 수탁기관 리스크, 준비금 검증이 관리된다. BDO Advisory Services는 외부 검증기관으로서 준비금 보고서와 블록체인상 토큰 발행량의 정합성을 검토한다.

4-5. 사모신용 펀드 지분형

1) 사모신용 펀드 지분형 개요

사모신용은 은행 대출이나 공개 채권시장 대신, 자산운용사나 사모펀드 운용사가 기업에 직접 자금을 빌려주거나 특정 자산을 담보로 대출을 제공하는 비은행 신용 시장이다. 기업 직접대출, 자산담보대출, 구조화 신용, 매출채권 금융 등이 여기에 포함된다. 투자자는 대출에서 발생하는 이자와 원금 상환 현금흐름을 통해 수익을 얻지만, 동시에 차입자의 신용위험과 상환 불이행 위험도 부담한다.

사모신용 펀드 지분형 토큰화는 이러한 사모신용 포트폴리오에 투자하는 펀드의 지분을 토큰으로 표현하는 방식이다. 투자자는 개별 대출채권을 직접 보유하는 것이 아니라, 전문 운용사가 구성한 사모신용 펀드에 지분 형태로 참여한다. 이 구조에서 토큰은 펀드 지분의 보유, 이전, 환매 기록을 온체인에서 표현한다.

경우에 따라 투자자는 본펀드에 직접 투자하는 것이 아니라, 본펀드에 투자하는 재간접 펀드의 지분을 보유하기도 한다. Apollo ACRED처럼 Apollo의 사모신용 펀드에 투자하는 펀드 지분을 토큰화하는 방식이 여기에 해당한다. 투자자는 토큰을 통해 사모신용 포트폴리오의 수익과 위험에 노출되고, 환매나 이전은 펀드 약관과 투자자 적격성 요건에 따라 처리된다.

2) Apollo ACRED / Securitize 개요

Apollo는 사모펀드, 신용, 실물자산 등 다양한 대체투자 전략을 운용하는 글로벌 대체투자 운용사다. Apollo의 총 운용자산은 1조 달러를 넘어섰으며, 신용 투자는 Apollo의 핵심 전략 축 중 하나다. Apollo Diversified Credit Fund는 기업 직접대출, 자산담보대출, 정상 신용자산, 가격 왜곡 신용자산, 구조화 신용 등 다양한 사모신용 전략에 투자한다.

ACRED는 Apollo Diversified Credit Fund에 투자하는 토큰화 재간접 펀드다. 재간접 펀드는 투자자가 기초 펀드에 직접 투자하는 것이 아니라, 해당 기초 펀드에 다시 투자하는 별도 펀드의 지분을 보유하는 구조다. 즉 ACRED 투자자는 개별 대출채권이나 Apollo Diversified Credit Fund 자체를 직접 보유하는 것이 아니라, 해당 펀드에 투자하는 ACRED의 토큰화 지분을 통해 Apollo의 사모신용 전략에 접근한다.

여기에 더해 ACRED는 sACRED라는 형태로 DeFi 활용이 가능하다. sACRED는 ACRED를 Morpho, Drift Institutional 같은 온체인 머니마켓에서 담보로 활용할 수 있도록 만든 래퍼 토큰에 가깝다. 이를 통해 적격 보유자는 ACRED 노출을 유지한 상태에서 USDC를 차입하거나, 추가 수익 전략에 참여할 수 있다.

3) 대표 사례: Apollo ACRED

4) 발행 및 관리 과정

- 1. 기초 자산 관리 레이어에서 Apollo Diversified Credit Fund가 사모신용 포트폴리오를 운용한다.

- 2. 발행 레이어에서 Apollo와 Securitize는 ACRED를 Apollo Diversified Credit Fund에 투자하는 토큰화 재간접 펀드로 구성한다. 투자자는 Apollo Diversified Credit Fund에 직접 투자하는 것이 아니라, 해당 펀드에 투자하는 ACRED의 토큰화 지분을 보유한다.

- 3. 기초 자산 실사·운용 레이어에서 Apollo가 기초 사모신용 포트폴리오의 투자 선정, 신용 분석, 대출채권 평가, 포트폴리오 구성, 리스크 관리를 담당한다.

- 4. 수탁 레이어에서 펀드 보유자산, 투자자 명부, 자본계정, 청약·환매 기록, 분배 기록, 순자산가치 산정 자료가 관리된다.

- 5. 원장 레이어에서 ACRED의 토큰화 지분은 Aptos, Avalanche, Ethereum, Ink, Polygon, Solana 등 여러 퍼블릭 블록체인 위에서 발행·이전될 수 있다.

- 6. 데이터 레이어에서 ACRED의 순자산가치, 청약·환매 기준가, 투자자별 보유 기록, 분배 내역, 토큰 발행·소각 기록, 기초 펀드 성과 데이터가 관리된다. DeFi 활용 단계에서는 RedStone Oracles가 sACRED 가격 피드와 담보 평가 데이터를 제공한다.

- 7. 활용 레이어에서 적격 투자자는 Securitize를 통해 ACRED에 청약하고, 승인된 지갑에서 토큰화 지분을 보유할 수 있다. 일부 보유자는 sACRED를 통해 Morpho 같은 DeFi 머니마켓에서 ACRED 노출을 담보로 활용하고 USDC를 차입할 수 있으며, 이 과정은 적격 투자자와 허용된 지갑을 전제로 한다.

- 8. 규제 레이어에서 적격투자자 제한, KYC/AML, 관할권 제한, 이전 제한, 펀드 문서, 명의개서 기록, 펀드 회계가 적용된다.

4-6. 수집품 실물 보관형 NFT

1) 수집품 실물 보관형 NFT 개요

수집품 실물 보관형 NFT는 트레이딩 카드, 스포츠 카드, 포켓몬 카드, 예술품 등 특정 실물 수집품을 금고에 보관하고, 해당 자산의 소유권과 환매권을 NFT로 표현하는 방식이다. 이 구조에서 투자자는 금고에 보관된 특정 실물 수집품에 대한 디지털 소유권 증표를 보유한다. 실물은 금고에 보관되고, 온체인에서는 그 실물에 대한 소유권을 나타내는 NFT가 이전된다.

핵심은 실물의 진위, 등급, 보관 상태, 보험, NFT와 실물의 1:1 연결이다. 같은 카드라도 등급, 상태, 희소성, 시리얼, 에디션에 따라 가격이 달라지므로 데이터와 실물의 정합성이 중요하다. 대표적으로 등급이 매겨진 실물 수집품을 금고에 보관하고, 해당 자산과 연결된 NFT를 발행·거래·환매할 수 있게 하는 플랫폼들이 이 방식에 해당한다.

2) Courtyard 개요

Courtyard는 실물 수집품을 금고에 보관하고, 해당 자산의 소유권과 환매권을 대체불가능토큰으로 발행하는 실물연계 대체불가능토큰 플랫폼이다. 주요 대상은 PSA, CGC, BGS 등으로 등급이 매겨진 포켓몬 카드, 스포츠 카드, 만화책, 시계 같은 실물 수집품이다. Courtyard는 실물 수집품의 보관, 토큰 발행, 온체인 거래, 실물 환매를 하나의 흐름으로 연결한다.

Courtyard는 온체인 수집품 시장에서 비교적 큰 규모의 발행·거래 사례를 만든 플랫폼이다. 수백만 개 단위의 토큰 공급량을 기록하고 있으며, 초기에는 Brink’s와의 파트너십을 통해 1,000개의 등급 평가된 포켓몬 카드를 첫 토큰 발행 상품으로 출시했다. 이후 스포츠 카드, 포켓몬 카드, 만화책, 시계 등으로 토큰화 대상 범위를 넓혔다.

3) 대표 사례: Courtyard

Courtyard의 핵심은 실물 자산을 직접 배송하며 거래하지 않고, 보관시설에 둔 상태에서 온체인 소유권만 이전할 수 있게 만드는 것이다. 실물 자산은 Brink’s 같은 보관 파트너가 보관하고, 투자자는 해당 실물과 연결된 토큰을 보유한다. 사용자가 실물 인출을 원하면 토큰을 소각하고 보관된 실물을 배송받을 수 있다.

4) 발행 및 관리 과정

- 1. 기초 자산 관리 레이어에서 PSA, BGS, CGC 등으로 등급이 매겨진 실물 카드와 수집품이 토큰화 대상이 된다.

- 2. 발행 레이어에서 Courtyard는 해당 실물 수집품에 대응하는 NFT를 발행한다. 이 NFT는 금고에 보관된 특정 물건에 대한 소유권과 실물 환매권을 나타낸다.

- 3. 기초 자산 실사·운용 레이어에서 실물 자산의 진위, 등급, 상태, 일련번호, 보관 가능 여부가 확인된다.

- 4. 수탁 레이어에서 실물 수집품은 Brink’s 같은 전문 보관 파트너의 금고에 보관된다. 보관 파트너는 실물 자산의 안전한 보관, 보험, 입출고, 상태 관리, 보안 운송을 담당하며, NFT가 나타내는 실물 자산이 실제로 보관되고 있다는 신뢰 기반을 제공한다.

- 5. 원장 레이어에서 실물 수집품에 대응하는 NFT가 Polygon 위에서 발행된다.

- 6. 데이터 레이어에서 PSA, BGS, CGC 같은 등급기관은 카드 등급과 일련번호 정보를 제공하고, Courtyard는 이미지, NFT 메타데이터, 환매 여부를 관리한다. Brink’s는 보관·입출고·배송 상태를 담당한다.

- 7. 유동성 레이어에서 Courtyard 마켓플레이스와 NFT 마켓플레이스가 2차 거래 유동성을 제공한다. 투자자는 실물 카드를 직접 배송하거나 재검증하지 않아도, 금고에 보관된 실물 자산과 연결된 NFT를 사고팔 수 있다.

- 8. 활용 레이어에서 투자자는 Courtyard 또는 ERC-721 지원 마켓플레이스에서 수집품 NFT를 사고팔 수 있다. 실물 인출을 원하면 NFT를 소각하고 금고에 보관된 실물 자산을 인출할 수도 있다.

- 9. 규제 레이어에서 실물 보관, 보험, 진품 검증, 등급 정보, 금고 운영, 환매 절차, NFT와 실물의 1:1 연결이 관리된다.

5. 마무리

이번 리서치는 RWA 토큰화를 스테이블코인, 전통자산, 대체자산으로 나누고, 각 자산군을 발행, 수탁, 운용, 원장, 데이터, 유동성, 활용, 규제 레이어로 정리했다. 이를 통해 RWA 시장이 하나의 단일한 토큰화 시장이 아니라, 자산의 성격과 권리 구조에 따라 서로 다른 인프라가 결합되는 시장이라는 점을 확인할 수 있었다. 스테이블코인은 준비금과 상환 구조가 핵심이고, 주식·채권·펀드 같은 전통자산은 기존 금융 장부와 온체인 토큰 기록의 정합성이 중요하며, 부동산·원자재·사모신용·수집품 같은 대체자산은 실물 확인, 보관, 실사, 수익 분배, 환매 절차가 더 큰 비중을 차지한다.

구체적으로 스테이블코인에서는 법정화폐 담보형, 가상자산 담보형, 합성형 구조가 각각 어떤 방식으로 발행·관리되는지 살펴보았고, 전통자산에서는 직접 발행형 주식, 간접 발행형 주식, 직접 발행형 채권, 토큰화 국채 펀드의 차이를 정리했다. 또한 대체자산에서는 부동산 직접 권리·등기 연동형, 부동산 간접 지분형, 원자재 실물 보관형, 사모신용 펀드 지분형, 수집품 실물 보관형 NFT를 통해 실물자산과 온체인 원장이 어떤 방식으로 연결되는지 살펴보았다. 같은 RWA라는 이름으로 묶이더라도 어떤 토큰은 상환권을 나타내고, 어떤 토큰은 펀드 지분을 나타내며, 어떤 토큰은 실물자산의 소유권이나 인출권과 연결된다. 반대로 일부 토큰은 기초자산의 직접 소유권이 아니라 가격 성과나 경제적 노출만 제공한다는 점도 중요하다.

이처럼 RWA 생태계를 이해할 때는 스테이블코인 발행사, Securitize와 같은 토큰화 인프라, BlackRock과 같은 자산운용사처럼 전면에 드러나는 플레이어만 보는 것으로는 충분하지 않다. 기초자산을 보관하는 수탁기관, 펀드 회계와 NAV를 관리하는 관리자, 자산 상태와 가격 데이터를 제공하는 데이터 사업자, 거래와 환매 유동성을 만드는 시장조성자, 투자자 적격성·이전 제한·상환 절차를 관리하는 컴플라이언스 인프라 역시 생태계의 핵심 축이다. 앞으로 RWA 시장이 성장할수록 단순히 어떤 자산이 토큰화되었는지보다, 각 레이어에서 어떤 주체가 신뢰와 유동성, 활용성을 만들어내는지가 더 중요해질 것이다. 따라서 RWA 생태계의 성장을 믿는다면 토큰 발행 레이어뿐 아니라 수탁, 데이터, 유동성, 규제, 활용 레이어의 플레이어들도 함께 주의 깊게 볼 필요가 있다.

이번 리서치가 RWA 생태계의 큰 지도를 그리는 데 초점을 맞췄다면, 이후 리서치에서는 개별 영역을 더 깊게 다룰 예정이다. RWA 시장은 자산군마다 성장 동인, 권리 구조, 유동성 형성 방식, 규제 쟁점이 다르기 때문에 하나의 기준만으로 설명하기 어렵다. 후속 리서치에서는 각 영역별로 어떤 자산이 온체인화되고 있는지, 어떤 플레이어가 핵심 인프라를 장악하고 있는지, 토큰이 실제 금융 활동에서 어떻게 활용되는지, 그리고 어떤 구조적 한계가 남아 있는지를 보다 세부적으로 살펴볼 계획이다. 이를 통해 RWA 생태계를 단순한 주식의 토큰화가 아니라, 전통 금융과 온체인 금융이 결합해 나가는 장기적인 인프라 전환 과정으로 계속 추적하고자 한다.

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.

![[Xangle RWA Series] 토큰화 대체자산](https://resource.xangle.io/files/content/2D19BAEBF97340B98E3C8BB7EB43C9AD_1784707105277.webp)

![[Xangle RWA Series] 토큰화 채권](https://resource.xangle.io/files/content/1AAC1AA2F6F74761AD063820169C7169_1783494574408.webp)

![[Xangle RWA Series] 커스터디/KMS](https://resource.xangle.io/files/content/7CC0614D2A6D1FF81A2EA31A208674CA_1782691474849.webp)

![[Xangle RWA Series] 토큰화 주식](https://resource.xangle.io/files/content/6E68E42CC616519E06677492D52D4C7E_1782364046356.webp)