2023 국내 가상자산 규제 톺아보기

[Xangle Digest]

※해당 컨텐츠는 외부에서 기발간 된 컨텐츠입니다. 컨텐츠에 대한 추가적인 주의사항은 본문 하단에서 확인해주세요.

목차

1. 들어가며

2. 토큰 증권 가이드라인(02.05)

3. 고위공직자 가상자산 신고 의무화(05.25)

4. 가상자산법(06.30)

5. 트래블룰

6. 마치며

1. 들어가며

가상자산은 발행 구조 및 시장 체계 측면에서 전통 자산과는 확연한 차이를 보였기 때문에 전자금융거래법, 자본시장법 등 기존 법률로는 투자자 피해 사례를 완벽히 규제할 수 없다는 한계점이 드러났다. 특히, 2022년에 발생한 테라(Terra) 및 FTX 파산 사태는 특정 국가에 국한된 것이 아닌, 전 세계 가상자산 산업에 막대한 피해를 입히며 안전하고 신뢰할 수 있는 시스템 구축을 위한 규제의 목소리는 더욱 높아졌다. 이에 미국, EU(유럽 연합), 일본 등 이전부터 법 개정을 준비하던 국가들은 물론, 최근에는 대만이나 홍콩 등 신규 진입 국가에서도 투자자 보호를 위한 가상자산 규제 확립에 박차를 가하고 있다.

국내 역시 2021년부터 가상자산 규제를 마련하기 시작하여 올해에 접어들며 그 윤곽이 드러나기 시작하였다. 2023년에 공개된 국내 가상자산 관련 주요 규제로 다음 세 가지를 살펴볼 필요가 있다.

- 토큰 증권 가이드라인(02.05)

- 고위공직자 가상자산 신고 의무화(김남국 방지법)(05.25)

- 가상자산 이용자 보호 등에 관한 법률안(가상자산법)(06.30)

본 아티클에서는 위 세 가지 규제 각각에 대한 배경, 법안 내용, 그리고 현황을 소개하며 2023년 국내 가상자산 규제 동향을 파악하고자 한다. 또한, 현재 당국에서 이루어지고 있는 논의를 바탕으로 다가올 2024년에 주목해야 하는 국내 가상자산 산업 규제에 대해 살펴보겠다.

2. 토큰 증권 가이드라인(02.05)

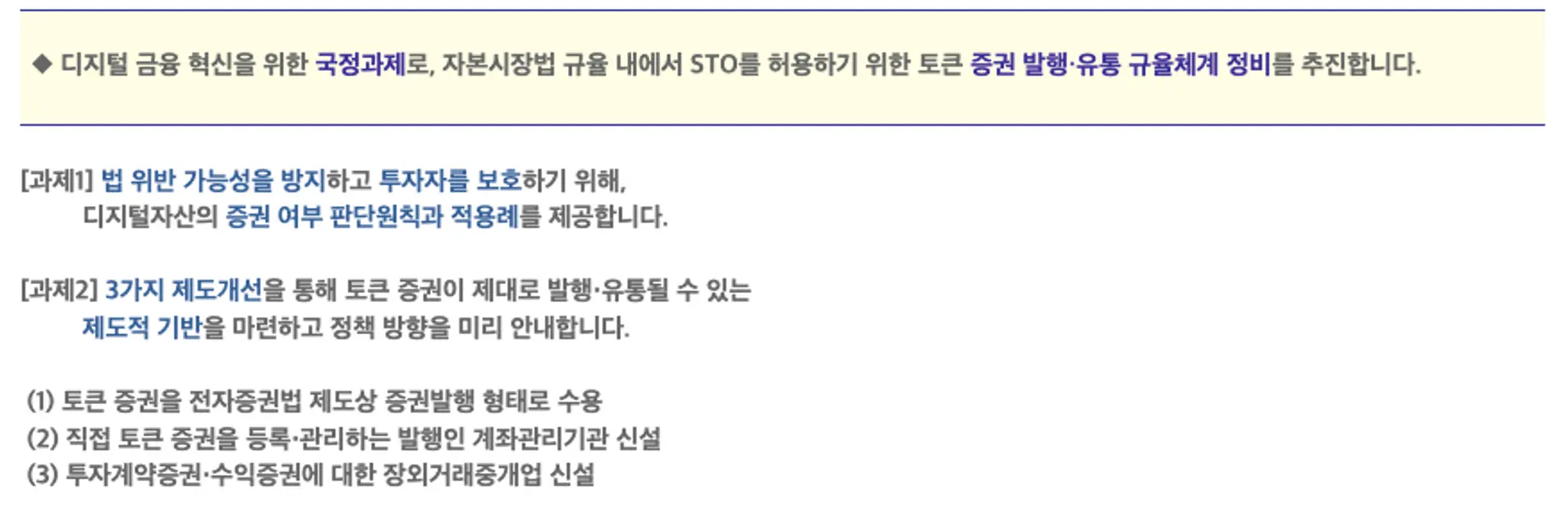

지난 2월 5일, 금융위는 토큰 증권 발행 및 유통 규율 가이드라인을 발표하였으며, 2024년 하반기 이전 시행을 목표로 하고 있다.

출처: 금융위원회

2.1. 배경

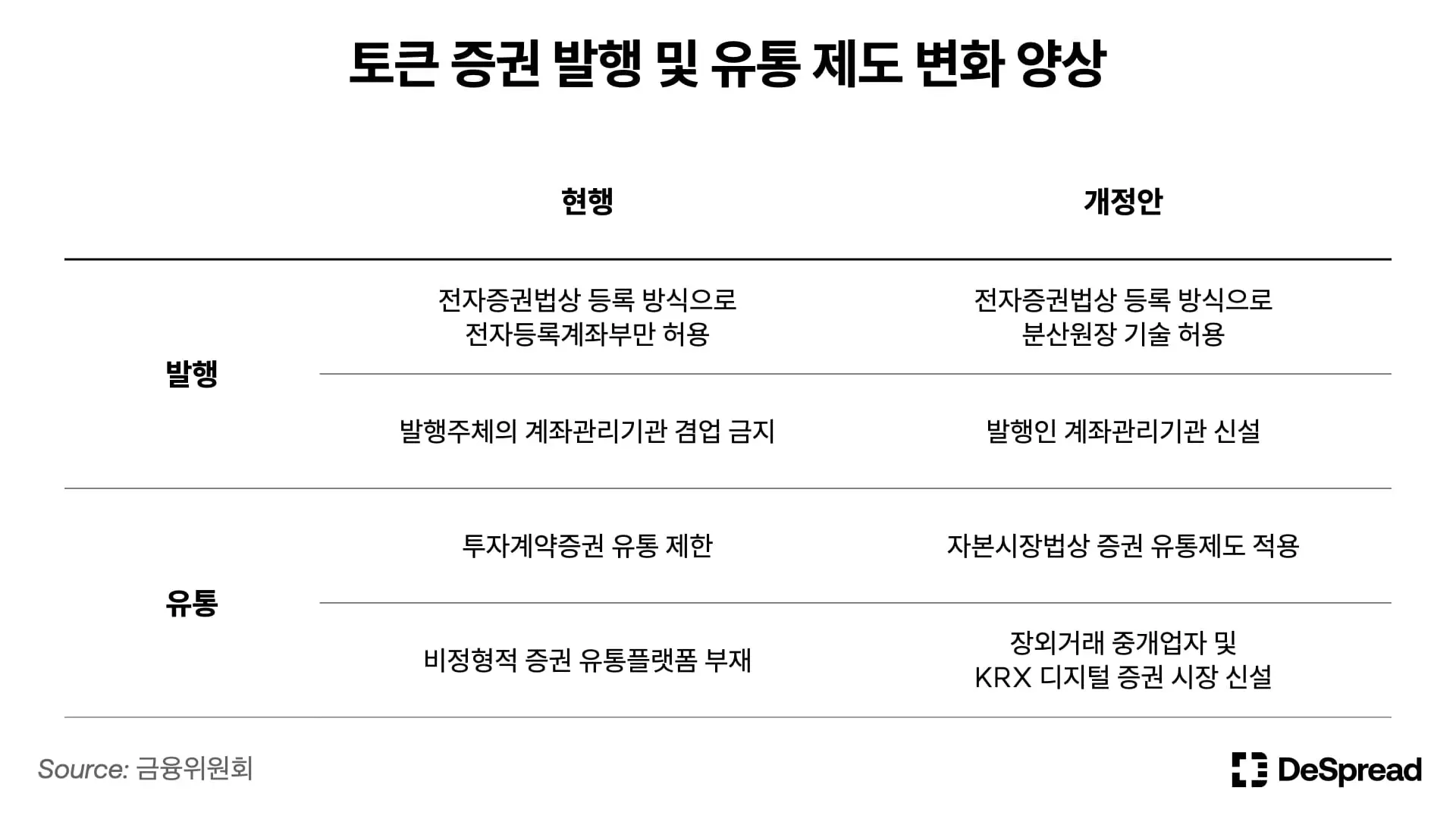

정보통신기술 발달에 따라 핀테크, 블록체인 등 새로운 금융산업이 등장하면서 기존 규제가 산업 발전을 저해하는 현상을 방지해야 한다는 목소리가 높아졌다. 이에, 금융위는 2019년 4월부터 금융혁신지원 특별법 시행을 통해 공식적인 개정 이전에 예외적으로 새로운 금융 서비스를 제공할 수 있는 금융규제 샌드박스 제도를 도입하였다. 해당 법안에 의거하여 카사(Kasa), 루센트블록(Lucentblock), 펀블(Funble) 등 부동산을 비롯한 비유동성 자산에 대한 조각투자를 가능하게 하는 서비스들이 샌드박스로 지정되며 비정형적 증권(투자계약증권 및 비금전 신탁 수익증권)의 소액 발행 및 거래가 가능한 시장이 차츰 조성되었다.

하지만 일시적인 예외 사례에 불과한 샌드박스 규제만으로는 증가하는 비정형적 증권의 토큰화에 대한 수요를 받아들이기에는 한계가 존재하였다. 우선, 현행 제도에서는 증권의 발행 및 유통을 *무권화 방식으로 특정하고 있으며 오직 증권사를 통해서만 가능하기 때문에 분산원장을 활용한 토큰 증권 발행이 불가하다.

*무권화: 실물증서를 발행하지 않고 증권에 대한 권리가 오직 장부상에 전자기록 형태로 존재하도록 하여 장부상 기재를 통해 권리를 이전하는 것.

여기에 더해 현 자본시장법 상 비정형적 증권 유통에 대한 제도의 부재, 관련 사업자들의 증가하는 제도권 진출 시도, 그리고 증권 등 정형적 증권을 거래하는 기존 상장 시장의 부적합함 등은 비정형적 증권 관련 제도 정비에 대한 필요성을 불러일으켰다. 따라서 금융위는 증권 여부 판단에 대한 불확실성을 최소화하고 비정형적 증권의 발행 및 유통 제도를 정비하기 위해 본 토큰 증권 가이드라인을 발표하였다.

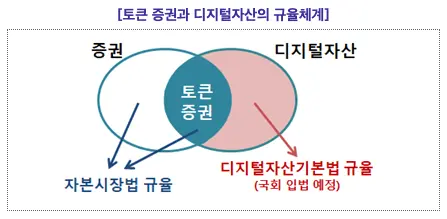

토큰 증권과 디지털 자산의 규율체계, 출처: 금융위원회

2.2. 법안 내용

2.2.1. 정의

토큰 증권이란 “분산원장 기술을 활용해 자본시장법상 증권을 디지털화한 것”으로 정의하였다. 즉, 증권을 음식에, 발행 형태를 그릇에 비유한다면 토큰이라는 새로운 그릇이 추가된 것뿐이지 그 본질은 변함없는 증권임을 강조하였다. 이에 따라 기존 증서에 기재되는 실물 증권, 중앙집중식 계좌부에 기재되는 전자증권과 더불어 분산원장에 기재되는 토큰 증권 역시 디지털자산기본법이 아닌, 증권을 담당하는 자본시장법의 규제를 받게 될 예정이다.

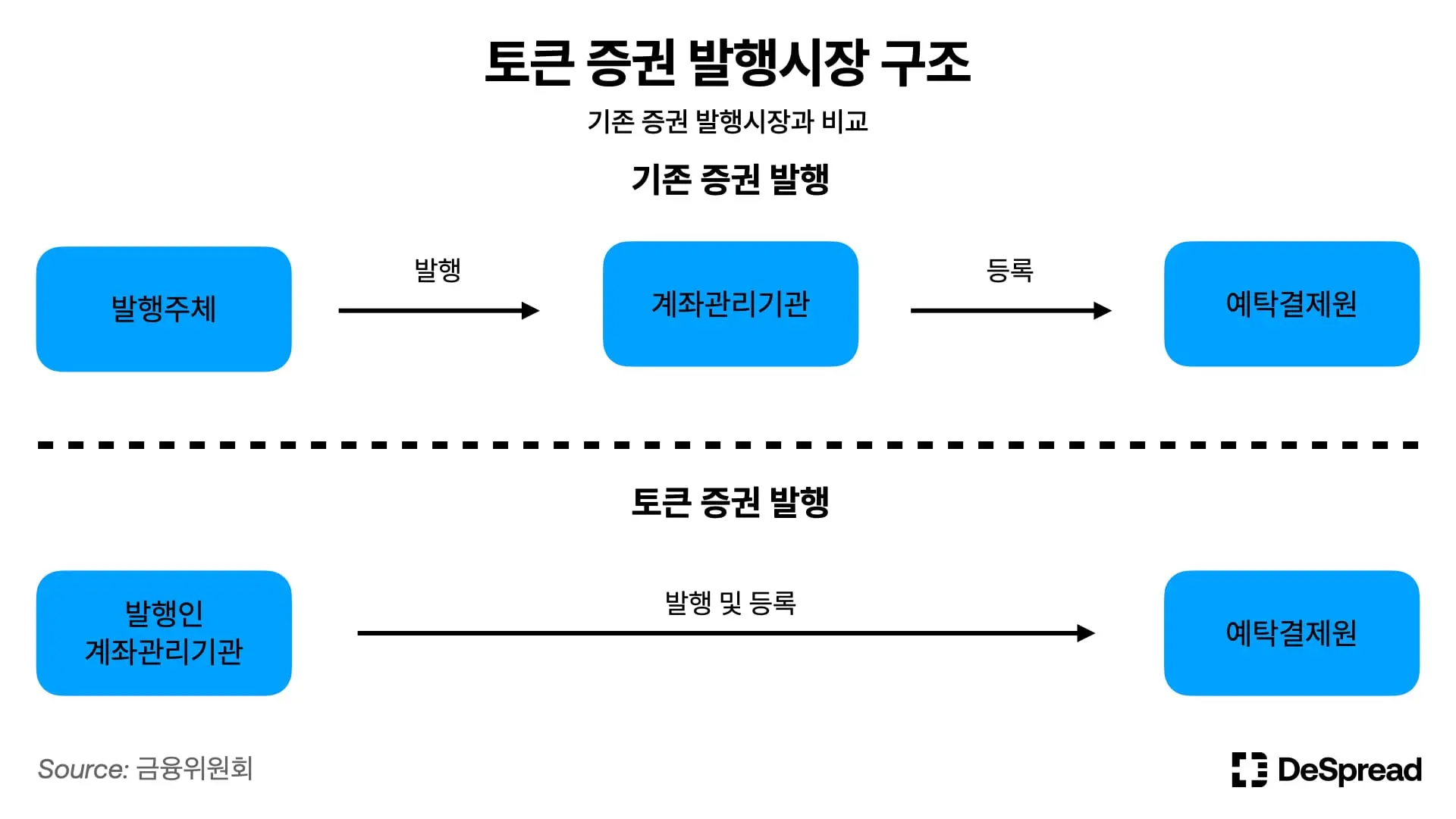

2.2.2. 발행시장

토큰 증권 발행시장에서 주목해야 할 점은 증권의 발행과 등록을 동시에 수행할 수 있는 “발행인 계좌관리기관”의 도입이다. 현행법상 증권 발행 구조는 발행인이 증권을 발행하면 이를 증권사, 은행 등 계좌관리기관에서 예탁결제원에 등록한다. 하지만 토큰 증권에서는 중개자를 거칠 필요 없이 발행과 등록, 두 가지 역할을 모두 수행하는 발행인 계좌관리기관을 도입함으로써 증권 발행 구조를 효율화하고자 한다.

다만 발행인 계좌관리기관이 되기 위해서는 금융위에서 지정한 요건을 충족해야 하며, 이를 충족하지 못한 발행주체는 기존 증권의 발행 구조와 같이 발행만 담당하고 등록은 계좌관리기관을 통해야 한다.

2.2.3. 유통시장

토큰 증권의 유통시장은 장내시장과 장외시장으로 구분할 수 있다.

- 장내: 한국거래소(KRX)에 비정형적 증권을 거래할 수 있는 디지털 증권 시장 신설

- 장외: 장외거래 중개업자 신설을 통해 일반 소액투자자 대상 다자간 상대매매 허용

특히 금융위는 장외거래 중개업자가 되기 위한 인가요건을 증권 유형에 따라 구분하고 매출 공시 면제 및 시장 감시 비적용 등 신규 사업자의 소액 투자를 장려하겠다는 계획을 발표하면서 기존 유통제도 및 시장의 관리를 받지 못했던 비정형적 증권 거래 활성화에 적극적인 모습을 보여주었다.

2.3. 현황

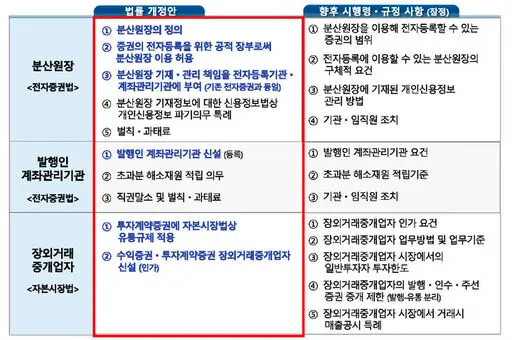

지난 7월 13일 개최된 ‘전자증권법·자본시장법 입법 공청회’에서 윤창현 국민의힘 의원은 토큰 증권 규제 개정안을 공개하였으며, 해당 개정안은 7월 28일에 발의되어 향후 정부위원회와 법사위 심사를 거쳐 국회 본회의에서 최종 의결될 예정이다. 다만 공식적인 제정이 이루어지지 않은 단계이기 때문에, 향후 논의를 거쳐 세부사항이 변경될 여지는 존재한다. 현재 토큰 증권 개정안은 지난 11월 15일, 정무위원회에 상정되어 법안소위로 넘어간 상태이다.

토큰 증권 가이드라인의 공식적인 법제화가 이루어지기 위해서는 크게 전자증권법과 자본시장법의 개정이 이루어져야 하며, 업계에서도 국내 토큰 증권 산업의 신속하고 안전한 성장을 위해 해당 두 법률에 대하여 가장 많은 논의가 이루어지고 있다.

전자증권법 개정의 핵심은 블록체인 전자등록부를 하나의 법상 공부(公簿)의 기재 방식으로 인정하여 기존의 중앙집중적 전자등록부와 동일하게 권리추정력(소유권의 이전)을 갖도록 하는 것이다. 따라서 분산원장을 이용해 등록할 수 있는 증권의 범위, 기재 방식으로 활용될 수 있는 분산원장의 구체적인 요건, 그리고 분산원장에 기재된 개인정보 관리 방법 등의 구체화가 가장 시급한 과제로 조명되고 있다.

자본시장법 개정의 경우에는 그동안 투자자보호 문제로 인해 유통이 불가능하였던 비정형적 증권의 유통을 허용함으로써 투자자들의 선택지를 넓히는 것이 의의인 만큼, 비정형적 증권의 유통을 담당할 장외거래중개업자의 인가 요건, 업무 방식, 일반투자자의 투자한도 등에 대한 논의가 활발하게 이루어지고 있다.

토큰 증권 개정안, 출처: 윤창현 국민의힘 의원실

2월 가이드라인 공개와 7월 개정안 발의로 인해 국내 토큰 증권 시장에 대한 기대감이 조성된 가운데, 국내 증권 업계에서는 다양한 토큰 증권 협의체를 구성하여 시장 선도자 이익(First-mover Advantage)을 얻기 위해 노력하고 있다. 토큰 증권 협의체란 증권사, 은행, 혁신금융서비스(샌드박스) 등이 모여 각 구성주체의 전문 분야에 따라 고객자금관리, 거래 플랫폼 지원 등 토큰 증권 생태계 조성을 목적으로 하는 자율 조직이다.

한국거래소 역시 토큰 증권의 원활한 거래가 이루어지도록 금융위에 토큰 증권 장내시장 샌드박스 지정을 신청하였다. 현재 금융위 심사소위원회에 통과된 상태로, 12월 말 열릴 본위원회에서도 통과된다면 2024년 1월 최종 지정 승인이 결정된다. 안일찬 한국거래소 디지털사업부장은 해당 장내시장에 상장된 토큰 증권 중 상장 규모가 30억 이상인 증권에 대해서 전용 계좌를 따로 개설할 필요 없이 증권사를 통해 기존 주식처럼 자유롭게 거래할 수 있을 것이라는 전망을 내놓았다. 물론 장내시장이 개설된 이후에도 상장을 위한 예비 심사, 증권신고서 제출, 공모 절차 등 현 유권증권시장 상장 과정과 동일한 절차를 겪어야 하기 때문에 개설 이후 거래가 이루어지기까지 약 6개월가량 소요될 것으로 예상되고 있다.

3. 고위공직자 가상자산 신고 의무화(05.25)

국회의원 등 고위 공직자가 신고할 의무가 있는 재산 목록에 가상자산을 포함시키는 법안인 ‘고위공직자 가상자산 신고 의무화(속칭 김남국 방지법)’가 지난 5월 25일 국회 본회의를 통과하여 동년 12월 14일 시행되었다. 이에 고위공직자는 본인, 배우자, 직계가족 등이 보유한 가상자산을 반드시 신고하게 되었다.

3.1. 배경

5월 4일, 김남국 의원(전 더불어민주당)이 본인 소유 가상자산 지갑에 위믹스(WEMIX)를 최대 60억 원어치 보유했다는 소식이 전해졌다. 이후 불투명한 자금 출처 및 거래 흐름이 조명되자, 국민의힘에서 김남국 의원을 이해충돌방지법 등으로 국회 윤리위원회에 제소하였고, 확인 결과 김 의원이 입장문에서 밝힌 가상자산 보유액보다 실제로 더 많은 자산을 보유했다는 사실이 밝혀졌다. 이에 고위공직자들의 투명한 가상자산 신고 의무화가 필요하다는 여론이 조성되었으며, 가상자산 관련 입법의 소관 상위원회인 정무위원회에 ‘가상자산 이용자 보호 등에 관한 법률안’이 의결되기에 이르렀다. 이후 5월 25일 열린 국회 본회의에서 고위 공직자의 재산 신고 대상에 가상자산을 포함하도록 하는 공직자윤리법 개정안과 ‘사적 이해관계 등록’ 대상에 가상자산도 포함하는 국회법 개정안이 여야 만장일치로 모두 통과되었다.

3.2. 법안 내용

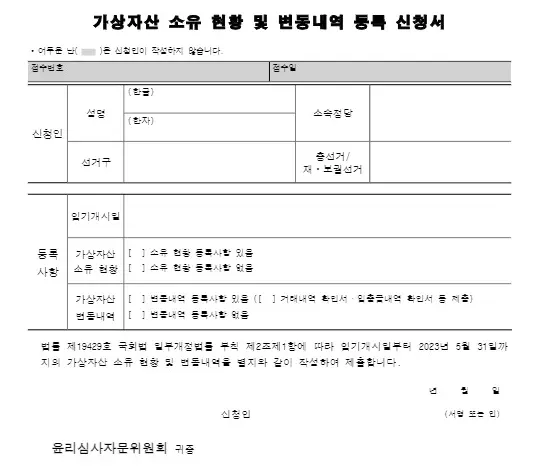

제21대 국회의원 전원이 임기 개시일(2020년 5월 30일)부터 2023년 5월 31일까지의 시기에 취득하여 보유하게 된 가상자산의 보유 현황, 사용한 서비스명 및 변동내역을 공직자 재산등록 담당기간에 자진신고 해야 한다. 거래 내역에는 거래 일자, 매수가액, 매도가액, 거래 비용 및 거래 상대방을 기입해야 한다. 부패방지 기관인 국민권익위원회가 도맡아 조사할 예정이며 금융위, 국민권익위원회 등 관계부처는 물론 금융감독원, 한국거래소, 가상자산거래소 등의 관계기관도 적극 협조하여 본 법안의 설립 목적인 공직자의 청렴한 재산 신고를 달성하겠다는 포부를 밝혔다.

가상자산 소유 현황 및 변동내역 등록 신청서, 출처: KBS뉴스

3.3. 현황

고위공직자의 가상자산 소유 현황 및 변동 내역 등록은 6월 15일 시작되어 동월 30일 마감되었다. 7월 21일에 열린 국회 윤리심사자문위원회에 따르면, 내역서를 제출한 299명의 국회의원 가운데 김남국 의원을 포함한 11명이 가상자산을 보유한 전적이 있는 것으로 드러났다. 다만 해당 신고는 그 범위가 본인 소유의 가상자산에만 그쳤다는 한계가 존재하며, 공직자윤리법 개정안에 따른 본인과 배우자를 포함한 직계가족 소유의 가상자산 공개는 2024년부터 의무화된다.

김남국 사건으로 인한 경각심 조성 및 공직자윤리법 개정안의 빠른 법제화 이후 가상자산 거래소들의 의심거래보고 건수 또한 증가하고 있는 추세다. 현 특금법 상 가상자산 거래소는 의심거래 포착 시 금융위 금융정보분석원(FIU)에 보고하게 되어있는데, 지난 9월까지 접수된 의심거래보고 건수는 1만 1646건에 이르렀다. 2022년 한 해동안 1만 797건이 접수된 사실과 비교하면 개정안 시행 이후 신고 건수가 확연히 증가했다는 것을 알 수 있다.

4. 가상자산법(06.30)

지난 6월 30일, 가상자산시장의 이용자 보호와 불공정거래행위를 규제하는 내용을 담은 ‘가상자산 이용자 보호 등에 관한 법률안(가상자산법)’이 국회 본회의에 통과되어 2024년 7월부터 시행될 예정이다.

4.1. 배경

기존 전자금융거래법과 자본시장법으로 가상자산을 완벽히 관리할 수 없다는 한계가 드러나자, 정부는 2021년 3월 ‘특정 금융거래정보의 보고 및 이용 등에 관한 법률(특금법)’ 개정을 통해 가상자산사업자에 대한 신고제를 도입하고 자금세탁방지의무와 투자자보호를 위한 각종 규제장치를 마련하였다. 하지만 자금세탁방지에 집중한 특금법 개정만으로는 불공정 거래를 방지하는 데 어려움이 존재하였으며, 이러한 한계는 2022년 테라 사태에서 더욱 조명되었다.

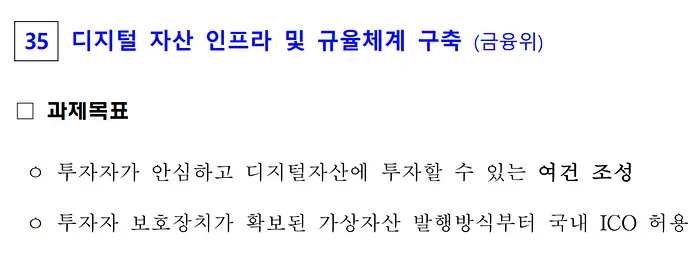

이에, 2022년 7월 윤석열 정부는 120대 국정과제에 ‘35. 디지털 자산 인프라 및 규율체계 구축(금융위)’를 포함시키며 가상자산만을 위한 ‘디지털자산기본법(현재의 가상자산법)’을 제정하겠다고 밝혔다.

디지털 자산 인프라 및 규율체계 구축, 출처 : 윤석열정부 110대 국정과제

국내에서는 가상자산법에 대하여 선제적으로 필요한 최소한의 규제 체계를 마련한 이후, 점진적으로 세부 사항을 보완해 나가겠다는 단계적 규율방침에 여야 모두 합의하였다. 본 가상자산법 제정은 해당 규율방침에 따른 1단계 입법으로서 가상자산 산업의 다양한 섹터 중에서 가장 시급한 투자자 보호와 불공정거래행위 규제에 초점을 맞추었다.

4.2. 법안 내용

가상자산법은 가상자산 및 가상자산사업자의 정의를 기존 특금법에 명시된 것과 동일하게 규정하되, 한국은행이 발행하는 CBDC는 가상자산 범주에서 제외하였다.

- 가상자산: 게임 머니, 전자화폐, 전자등록 주식 등을 제외하고 경제적 가치를 지니고 이전될 수 있는 전자적 증표

- 가상자산사업자: 가상자산 거래업자, 보관관리업자, 지갑서비스업자 등

본 1단계 법안은 가상자산 이용자 자산 보호, 불공정거래 규제, 그리고 금융 당국의 감독 권한 강화에 집중하고 있다.

4.2.1. 이용자 자산 보호

본 1단계 법안은 기존 특금법에는 부재한 가상자산의 구체적인 예치 방법 및 안정성 확보 방안에 대한 별도의 규율을 확립했다는 의미가 있다. 가상자산사업자는 이용자로부터 수령한 예치금을 그들의 고유재산과 분리하여 은행 등 공신력 있는 기관에 예치 또는 신탁하여 관리해야 하며, 사업자는 해당 예치금과 같은 종류 및 수량의 가상자산을 실질적으로 보유하고 있어야 한다. 이때, 사업자에게 예치금의 일정 비율 이상을 인터넷과 분리된 ‘콜드 월렛(Cold Wallet)’에 보관할 의무를 부과하여 해킹의 위험으로부터 이용자의 자산을 보호하고자 한다. 이 외에도 가상자산사업자는 해킹 혹은 전산장애 등의 사고에 대비하기 위해 보험이나 공제에 가입하거나 준비금을 적립할 의무를 가지며, 가상자산 거래기록을 해당 거래관계가 종료된 시점부터 15년간 보존해야 한다.

4.2.2. 불공정거래 규제

가상자산법 1단계는 다음 5가지 행위를 불공정거래행위에 포함시켜 규제하고 있다.

- 미공개정보 이용: 투자판단에 중대한 영향을 미칠 수 있는 정보로서 불특정 다수에게 공개되기 전의 것을 활용한 매매 행위 금지

- 시세조종: 가장매매, 통정매매 등 위장매매 및 현실거래에 의한 시세조종행위 일체 금지

- 사기적 부정거래: 중요사항 거짓 기재, 거짓 시세 및 부정한 수단 활용 등을 통한 거래행위 금지

- 자기 또는 특수관계인 발행 가상자산 매매: FTX 사태를 반면교사 삼아 *특정 경우를 제외하고 자기 또는 특수관계인이 발행한 가상자산 매매 금지

- 임의적 입출금 차단: 정당한 사유 없이 입출금 차단이 불가하며, 불가피할 경우 그 사유를 이용자에게 미리 통지하고 이를 금융위에 즉시 보고할 의무

*특정 경우: 특정 재화나 서비스의 지급수단으로 발행된 가상자산으로서 가상자산사업자가 이용자에게 약속한 특정 재화나 서비스를 제공하고 그 반대급부로 가상자산을 취득하는 경우(제10조 제5항 제1호)

이외에도 거래소 등 가상자산시장을 개설 및 운영하는 사업자의 경우 가상자산의 가격이나 거래량이 비정상적으로 변동하는 이상거래를 감시 및 금융당국에 보고하는 등 이용자 보호를 위해 적절한 조치를 취할 의무를 가진다. 따라서 본 법안에 따라 가상자산거래소는 2024년 7월 이전까지 이상거래를 감시하는 시스템을 구축하고 관련 업무를 수행할 수 있는 자원을 구비해야 한다.

4.2.3. 감독 권한 강화

본 법안은 금지 행위 규정과 더불어 금융당국의 감독 권한을 명확히 규정하고 강화하여 불공정행위를 사전에 방지하고 사후 원활한 법 집행의 밑바탕을 갖추었다. 우선, 금융위원회에서 조사가 필요하다고 판단할 경우, 가상자산사업자에게 각종 자료 제출, 의견 진술, 증인 출석을 요구할 수 있는 규정이 신설되었으며, 처분 위반 시에는 사업자 임직원에 대해 해임권고나 직무 정지, 또는 정직요구를 취할 수 있는 규정도 새롭게 만들었다.

또한 불공정거래행위에 부과할 수 있는 제재 역시 대폭 강화하였는데, 1년 이상의 유기징역 또는 위반행위로 얻은 이익의 3배 이상 5배 이하에 달하는 벌금을 부과하는 형사처벌, 회피 손실액의 2배에 상당하는 과징금, 그리고 집단 손해배상 청구소송을 제기할 수 있는 규정을 추가적으로 마련하였다.

4.3. 현황

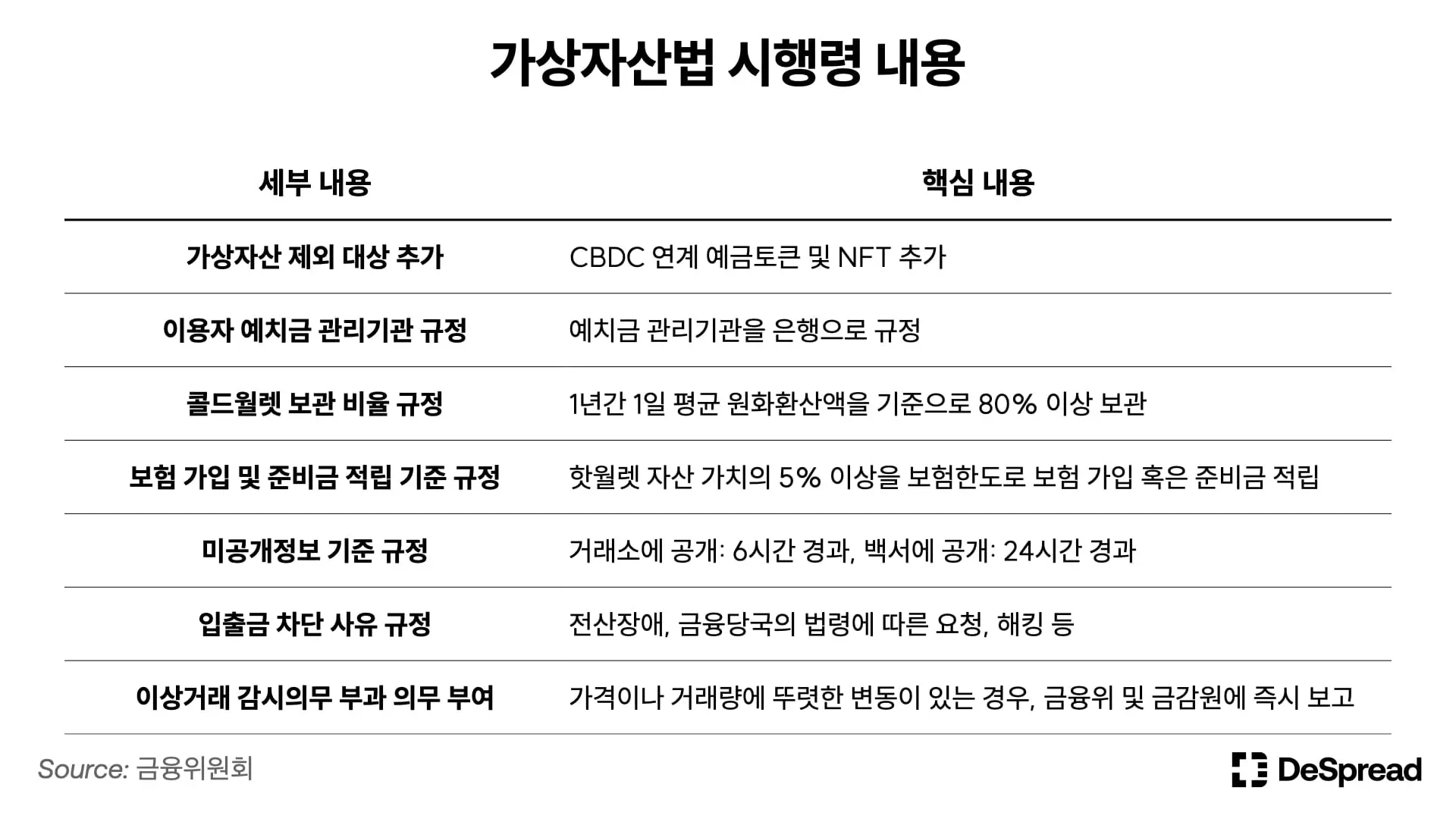

지난 12월 11일, 금융위에서는 2024년 7월 19일 시행 예정인 가상자산법 1단계의 세부 내용을 규정하는 시행령 및 감독규정에 대한 입법예고를 실시하였다. 해당 시행령은 단계적 규율방침에 의거하여 구체적인 규제 지침이 부족한 현 가상자산법의 세부 사항을 규정한다는 데 의의가 있다.

본 시행령에서는 가상자산 제외 항목 추가, 콜드월렛 보관 비율 정립, 미공개정보의 기준 정립 등 가상자산사업자와 투자자가 직접적으로 영향을 받는 부분에 대해 규정하고 있다. 각 세부 내용의 핵심은 아래와 같다.

특히 세부 내용 2번 ‘이용자 예치금 관리기관 규정’에서 이용자 예치금 관리기관을 은행으로 규정하고, 더불어 가상자산사업자가 예치금과 동종동량의 가상자산을 실질적으로 보유해야 한다는 의무까지 부여함으로써 가상자산사업자가 제3자에게 이용자의 가상자산을 위탁하여 운용하는 예치 및 운용업이 국내에서는 사실상 불가능해졌다.

금융위의 시행령 입법예고와 더불어 금융감독원(금감원)에서는 가상자산 전담조직을 신설을 밝히며 가상자산사업자에 대한 신고심사를 강화하겠다는 입장을 밝혔다. 현재 가상자산 입법지원과 시장 모니터링을 담당하는 디지털자산연구팀을 ‘가상자산감독국’ 및 ‘가상자산조사국’으로 세분화하여, 감독국은 총괄부서로서 사업자 관리감독을, 조사국은 불공정거래 조사를 담당할 예정이다. 해당 개편의 목적은 가상자산을 활용한 자금 세탁을 방지하고 이용자 보호를 강화하며 기존 가상자산사업자들에 대한 신고심사 과정을 더욱 엄격히 재정비하는 것이다.

출처: 금융감독원

5. 트래블룰

5.1. 배경 및 내용

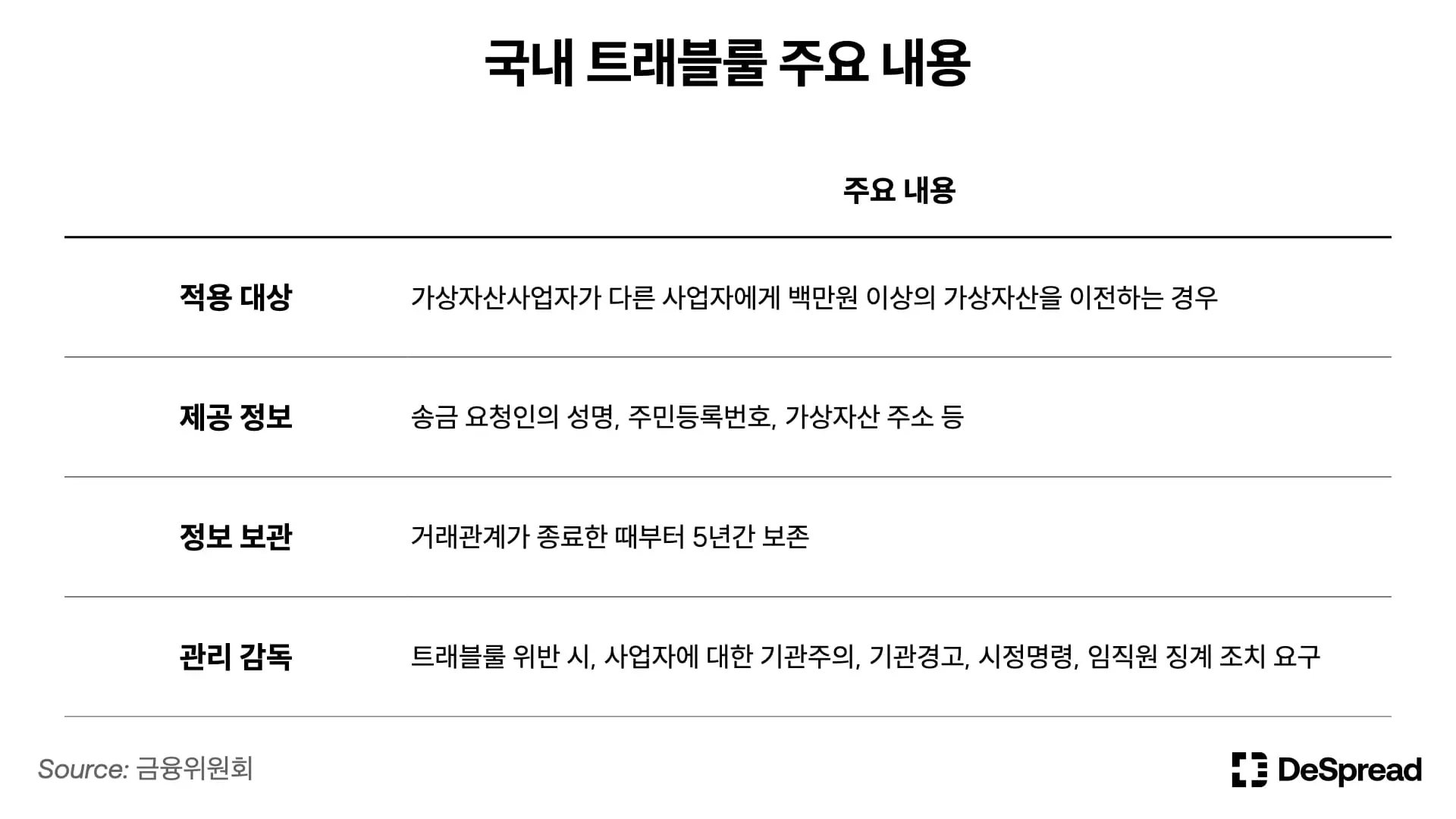

트래블룰(Travel Rule)이란 본래 금융 기관이 해외 송금 시 국제은행간통신협회(SWIFT)가 요구하는 형식에 따라 송금인의 정보를 기록하는 규정을 의미한다. 하지만 가상자산을 활용한 자금세탁 문제가 전 세계적인 이슈로 떠오르면서 국제자금세탁방지기구(FATF)는 2019년 트래블룰의 적용 범위를 가상자산으로 확장하여 세계 각국의 가상자산사업자에게 트래블룰을 적용하도록 제안하였다.

한국은 2022년 3월 25일 특금법상 트래블룰을 시행하며 전 세계에서 가장 먼저 가상자산 거래에 트래블룰을 적용하는 국가가 되었다. 이에 따라 현행법상 가상자산사업자 간 100만 원 이상의 가상자산을 이전하는 경우, 송신을 담당하는 사업자가 관련 정보를 수취인에게 제공하고 보관해야 하는 의무를 가진다.

현 트래블룰의 규제 대상은 국내 가상자산사업자 간, 즉 국내 거래소 간의 가상자산 이전에만 국한된다. 국내 4대 거래소(업비트, 빗썸, 코인원, 코빗)는 트래블룰을 준수하기 위해 각각 베리파이바스프(업비트)와 코드(빗썸, 코인원, 코빗)라는 설루션을 활용하고 있지만, 국내 거래소와 해외 거래소 혹은 국내 거래소와 개인지갑 간의 가상자산 이전은 규제 범위에 포함되어 있지 않기 때문에 금융위의 지침에 따라 사업자별로 자율적으로 화이트리스트(White List) 방식으로 대응하고 있다. 2023년 규제 흐름 속에서 트래블룰은 큰 변화가 없었으나 2024년에는 트래블룰의 범위를 개인지갑으로 확장하려는 국제적인 움직임이 나타날 것으로 예상된다.

5.2. 2024년의 트래블룰

지난 6월 27일 FATF에서 공개한 “가상자산: 가상자산 및 가상자산사업자에 대한 FATF 기준 이행 목표 업데이트(Virtual Assets: Targeted Update on Implementation of the FATF Standards on Virtual Assets and Virtual Asset Service Providers)” 보고서에서는 디파이(DeFi) 및 개인지갑과 관련된 범죄 활동을 지속적으로 모니터링하여 다양한 유형의 가상자산 거래 방식을 포용하는 것을 FATF 로드맵의 일환으로 발표하였다. 또한 EU의 가상자산 관련 규제인 MiCA(Markets in Crypto-Assets)에서는 2022년 6월부터 이미 국내•외로의 이전을 불문하고 개인지갑까지 규제를 적용하고 있다.

개인지갑으로의 가상자산 전송도 규제하는 MiCA, 출처: 유럽 의회

국내의 경우 전 세계 최초로 트래블룰을 마련하고 시행하였기 때문에 현 특금법 개정안에 FATF의 트래블룰 수정 권고안 내용이 반영되지 않았다. 이중, 트래블룰의 적용 대상이 국내 거래소에 국한되어 있다는 점(관련 기사), 해외 규제와의 불일치로 인한 거래 투명성 제한된다는 점(관련 기사) 등이 대표적인 문제점으로 지적되며 국내 트래블룰의 국제적인 흐름에 따른 수정이 지속적으로 요구되어 왔다. 특히 국경의 제약이 타 산업군에 비해 작은 가상자산 산업에서는 각국의 규제 차이로 인해 발생하는 “선라이즈 문제(Sunrise Issue)”가 더욱 두드러지기 때문에 2024년에는 거래소 간의 자금 이전뿐만 아니라 개인지갑에도 규제 범위를 확장할 필요성이 더욱 대두되고 있으며 이에 대응하기 위한 국내 업계의 움직임도 가속화되고 있다.

일례로 지난 11월 29일, 멀티체인 인프라 제공 업체인 파이랩(바이프로스트 운영사), 한국정보인증(KICA), 그리고 트래블룰 설루션 업체 코드는 웹3 KYC 서비스 개발 및 배포를 위한 MOU를 체결하였다(관련 기사). 2022년 10월부터 KICA와 협력하여 개인지갑 KYC 설루션을 개발해 온 바이프로스트가 이번에는 국내 4대 거래소 중 3곳이 채택하고 있는 트래블룰 설루션 코드와 협력함으로써 현재 가상자산사업자가 수행하는 트래블룰 KYC의 적용 범위를 개인지갑까지 확대하고 국내에도 글로벌 규제동향에 맞춰 신뢰할 수 있는 투자환경을 조성하겠다는 계획을 밝혔다.

6. 마치며

2023년, 국내 가상자산 산업은 토큰증권 가이드라인을 통해 자본 시장에 유연함을, 고위공직자 가상자산 신고 의무화를 통해 시장에 신뢰와 청렴함을, 그리고 가상자산법을 통해 투자자 보호 강화와 가상자산 산업이 어엿한 산업으로 자리 잡기 위한 기틀을 마련하였다. 그리고 2024년에는 상기한 개정안들의 본격적인 시행과 더불어 규제 차익 제거를 위한 트래블룰 개정도 예상되며, 본문에서 언급하지는 않았지만 가상자산 관련 회계지침 또한 마련하여 가상자산을 보유하는 기업의 회계 관련 불확실성을 해소하겠다는 계획도 밝혔다.

출처: 디지털애셋

범국가적인 가상자산 규제의 필요성이 대두된 2022년을 기점으로, 2023년에는 가상자산 규제의 밑바탕이 그려졌으며 2024년에는 본격적인 시행이 예정되어 있다. 특히 국내의 경우에는 가상자산 산업의 토대가 되는 가상자산법 1단계와 증권사, 은행 등 전통 금융기관들이 유입될 수 있는 통로인 토큰증권 개정안이 2024년 시행 예정되어 있기 때문에 그 어느 때보다 규제에 대한 관심이 집중될 것으로 보인다. 단계적 규율방침이라는 규제 방향성 아래, 내년에 시행될 주요 개정안들이 국내 가상자산 산업의 혁신성은 보존하는 동시에 산업에 신뢰와 효율성을 가져다줄 수 있을지 주목할 필요가 있다.

<참고 자료>

- 금융위원회, 토큰 증권 발행 유통 규율체계 정비방안, 2023

- Declan Kim, STO 시리즈 2편: 국내 토큰 증권 시장의 서막, 2023

- 의안정보시스템, 국회의원의 가상자산 자진신고 및 조사에 관한 결의안(위원회안), 2023

- 금융위원회, 가상자산시장의 이용자 보호, 2023

- 법무법인 세종, 가상자산 이용자 보호 등에 관한 법률이 제정되었습니다, 2023

- 김앤장 법률사무소, 가상자산 이용자 보호 등에 관한 법률안의 주요 내용, 2023

- 금융위원회, 가상자산 이용자 보호 등에 관한 법률의 시행령 및 감독규정 제정안 입법예고 실시, 2023

- KB 금융지주, 트래블룰 적용 의의와 국내 가상자산 업계 동향, 2022

- CODE, 가상자산 트래블룰 시행 1년, 현재와 미래, 2023

-> '2023 국내 가상자산 규제 톺아보기' 원문 보러가기

Disclaimer: 본 보고서의 저자는 본 보고서를 조사하거나 초안을 작성하는 동안 미공개 중요 정보 등을 이용하여 관련 토큰을 구매하거나 판매하지 않았습니다. 각 보고서의 내용은 해당 보고서의 각 작성자의 의견을 반영하고 정보 제공 목적으로만 제공되며, 토큰을 구매 또는 판매하거나 프로토콜을 사용하도록 권장하는 목적으로 서술되지 않습니다. 이 보고서에 포함된 어떠한 내용도 투자 조언이 아니며, 투자 조언으로 해석되어서도 안 됩니다.

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다. 본 글은 제휴 파트너에 의해 제공된 것으로, (주)크로스앵글은 본 글에 대한 편집 통제권을 가지지 않고 본 글에 포함된 정보의 정확성 및 적시성에 대해 보증하지 않습니다. 본 글에는 제3자 웹사이트에 대한 링크가 포함될 수 있으나 (주)크로스앵글은 제3자 웹사이트에 대해 통제하거나 책임을 부담하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.