스테이킹의 증권성과 규제 리스크

*본 아티클은 스테이킹 행위 및 관련 자산을 둘러싼 증권성 논란에 대한 이해를 증진하기 위해 서술되었으며, Xangle과 DeSpread에 의해 공동 작성되고 2023.05.15. 공동 발간되었습니다.

목차

들어가며: 포화 속의 스테이킹

게리 겐슬러, 스테이킹을 저격하다

SEC와 스테이킹, 어디까지 갈 것인가?

Pt 1. 스테이킹의 증권성

증권법과 SEC, 그리고 하위 테스트

스테이킹 행위와 스테이킹 자산이 투자계약일 이유

그럼에도 불구하고 투자계약이 아닐 이유

Pt 2. 스테이킹 서비스의 증권성

스테이킹 서비스의 종류와 증권성

외적 요소: 토큰, 프로토콜, 탈중앙화, 투명성, 그리고 비수탁성

맺으며: 끝없는 규제 속 불투명한 가상자산 시장

스테이킹: 짙게 드리운 불확실성 파헤치기

Long Live Crypto

들어가며: 포화 속의 스테이킹

게리 갠슬러, 스테이킹을 저격하다.

“투자자들은 이러한 토큰들로부터 수익을 기대하며 투자하고 있습니다. 이는 스테이킹 토큰의 경우에도 마찬가지로 동일하게 2%, 4%, 18%의 수익률을 원하고 있습니다. “

- 게리 갠슬러, 2023년 3월 15일 언론과의 인터뷰에서

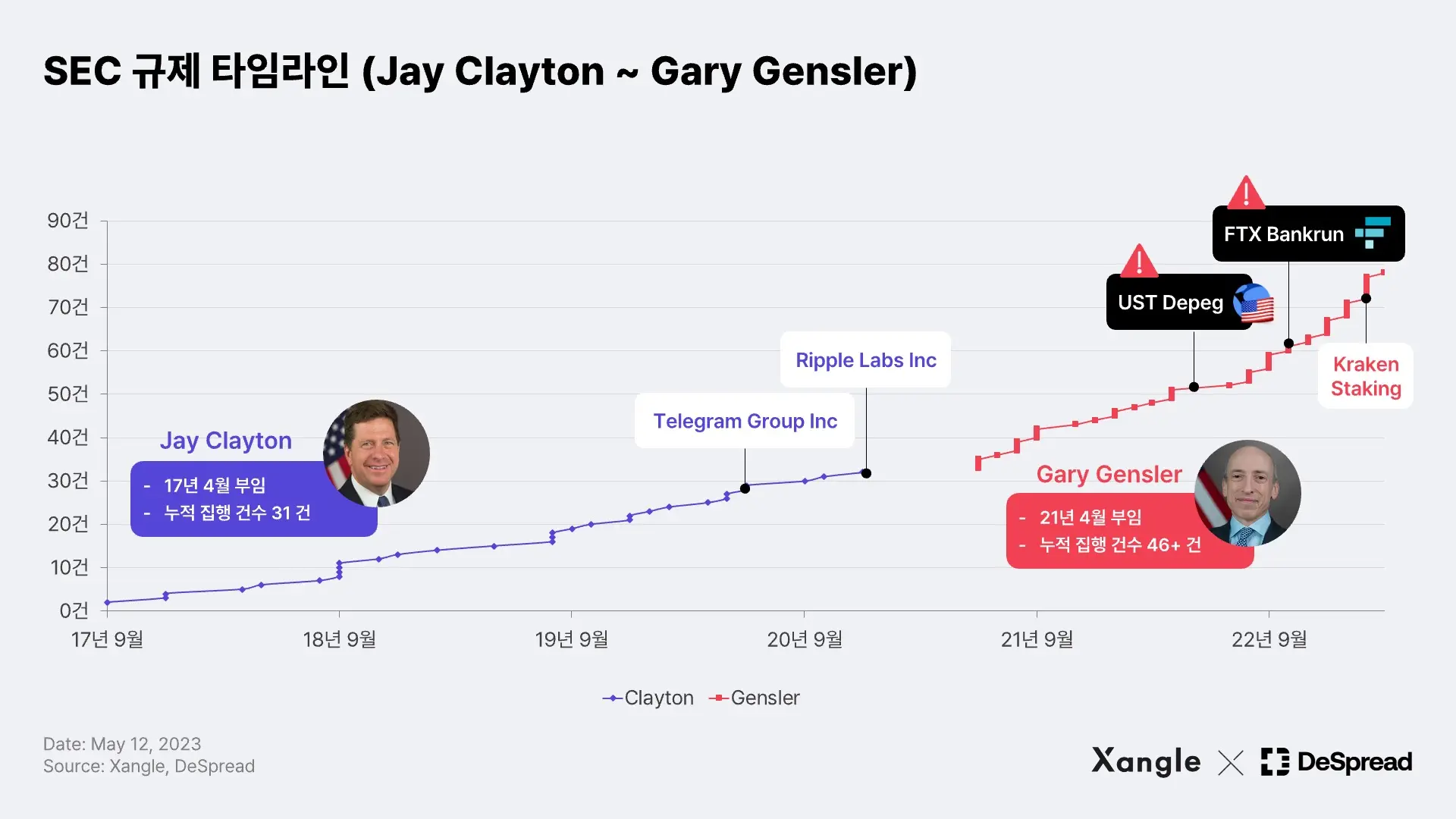

3월 15일, SEC(미국 증권거래위원회, Securities and Exchange Commission) 의장, 게리 겐슬러(Gary Gensler)는 기자들과의 간담회 도중, 지분증명(Proof-of-Stake) 및 스테이킹 컨센서스 메커니즘이 적용된 모든 토큰엔 증권성이 있고, 따라서 SEC의 관리감독 하에 놓여야 한다고 주장했다. 이미 다수의 프로젝트를 대상으로 관할권 확장을 진행 중이던 SEC가 스테이킹이라는 프로토콜 레벨의 행위에서도 증권성이 발생할 수 있음을 언급한 것에 그 의의가 크다고 판단된다.

출처: Staking-as-a-Service | Office Hours with Gary Gensler | US SEC Youtube Channel

특히 이더리움의 머지(The Merge) 이후 지분증명 합의 알고리즘이 사실상 블록체인 합의 알고리즘의 기준으로 자리를 잡아가는 가운데, 스테이킹 행위에 증권성이 있다고 판정될 경우 이를 기반으로 한 수많은 블록체인 프로젝트들에 다양한 규제 의무가 부여될 것이다. ICO 규제 이후 가상자산 시장에 다시금 규제의 불확실성이 드리운 것이다.

SEC와 스테이킹, 어디까지 갈 것인가?

쟁글과 디스프레드는 이러한 불확실성을 걷어내기 위해 이번 합동 리서치를 진행하며 스테이킹이 가지는 증권성을 자산의 존재 의의인 검증인(Validator)-네트워크(Network) 관계에서 파악하고, 이후 다가올 SEC의 규제 움직임이 어떤 방식으로 진행될지 알아보려 한다. 이에 따라 1) 증권법과 SEC, 그리고 하위 테스트를 살펴보고, 이를 기반으로 2) 스테이킹의 증권성에 관한 찬반 논리를 알아봤으며, 이어서 증권성과 관련해 3) 유동 스테이킹과 같은 스테이킹 연관 서비스(Staking-as-a-Service)들이 어떤 영향을 받을 수 있는지 확인해 봤다.

Pt 1. 스테이킹의 증권성 판단

스테이킹의 증권성 여부를 판단하기 앞서, 이해를 돕기 위해 증권성 판단의 근간이 되는 증권법과 SEC, 그리고 판단 프레임워크인 하위 테스트(Howey Test)의 설립 배경과 목적에 대해 간략하게 짚고 넘어가도록 하자.

증권법과 SEC, 그리고 하위 테스트

SEC 설립 배경

SEC는 증권거래소법(Securities Exchange Act)에 의거해 투자자 보호를 목적으로 설립된 미국의 금융 규제 기관이다. SEC가 설립되기 전, 투자자들은 주별 자율 규제*라는 허울 좋은 무질서 속에서 각종 사기 및 조작 행위에 노출되기 쉬운 환경에 놓여 이들을 대상으로 한 금융 사기가 성행하곤 했다. 그리고 1929년 10월, 경제 대공황을 촉발한 ‘검은 목요일(Black Thursday)’에 과도한 레버리지와 사기로 부풀려진 시장의 버블이 터지며 투자자들은 많은 재산을 잃었고, 미국 경제는 대공황을 맞이하게 된다.

이후 프랭클린 D. 루즈벨트 대통령은 뉴딜 정책의 일환으로 1934년 SEC를 설립하며 투자자의 신뢰 회복을 꾀했다. 이렇게 설립된 SEC는 연방 증권법을 집행하고 사기 및 기타 형태의 금융 위법 행위로부터 투자자를 보호하는 임무를 도맡아 증권 거래소 감독, 공시체계 확립, 브로커-딜러 및 투자자문사 규제, 기업 회계 기준 시행 등 광범위한 책임을 맡게 되었으며, 세계의 금융 규제를 선도하는 가장 중요한 기관 중 하나가 되었다.

*주별 자율 규제: 검은 목요일 전까지 주별 자율 규제 형태인 Blue Sky Laws(몇몇 투자계약이 ”no more substance than so many feet of blue sky.”, 즉 실체와 대상이 전무한 계약이라 하여 붙여진 이름)가 있었으나, 주마다 그 규정이 다르고, 범위 또한 한정되었으며 집행을 위한 권한 또한 충분치 않아 사실상 유명무실한 법이었다고 전해진다.

증권성 판단의 핵심 프레임워크: 하위 테스트

이렇게 각종 금융사기에 대한 소송, 소환명령을 집행하는 SEC는 금융 감시 기구 및 행정기관으로서의 막대한 권한을 가지며, 이때 집행 관할권의 범위를 정함에 있어 ‘어떤 특성에서 증권성이 기인하는지’를 파악할 판단 기준이 필요하게 된다.

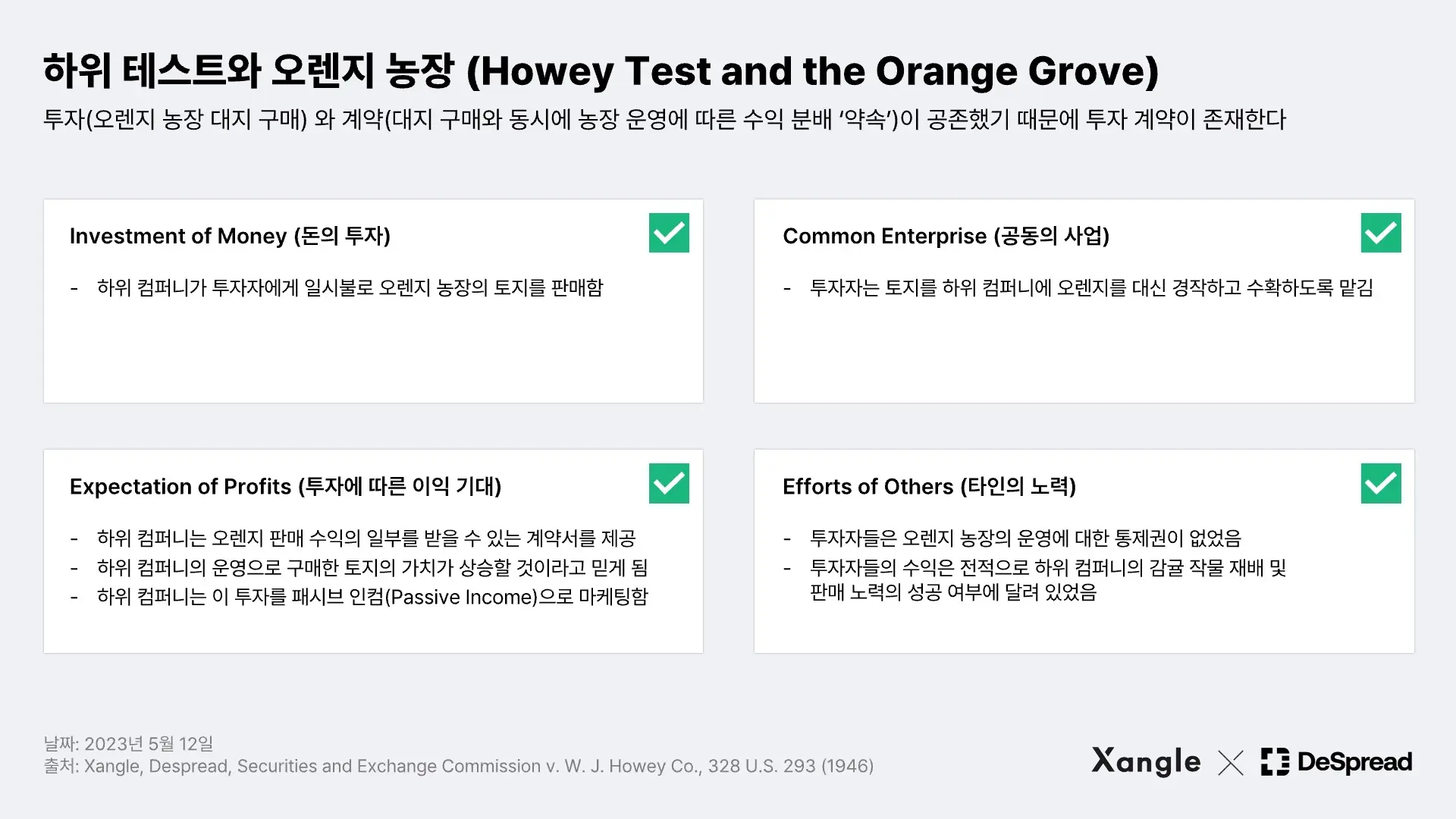

증권성 여부는 1933년 증권법을 근거로 한다. 증권의 유형으로는 주식, 채권, ETF, 옵션, 그리고 현재 가상자산 시장에서 가장 뜨거운 감자인 투자계약까지 포함하고 있다. 특히 투자계약(Investment Contract)은 투자 구조(Investment Scheme)가 발견되는 모든 범주의 계약 관계를 포괄하며, "타인의 사업적 또는 경영적 노력으로부터 파생될 이익에 대한 합리적인 기대를 가지고 일반 기업에 돈을 투자하는 것"으로 정의된다. 이후 이 정의는 SEC v. Howey (1946)* 및 SEC v. W.J. Howey Co. (1948)*를 포함한 대법원 판례로 정형화되며 현재까지도 투자계약 판단에서 가장 중요한 기준으로 쓰이는 하위 테스트(Howey Test)의 밑바탕이 되었다.

하위 테스트는 특정 거래에서 투자계약이 존재하는지 판단하기 위한 프레임워크로, 총 4가지 항목으로 구성되며, 이 조건 모두를 만족했을 때 하위 테스트를 통과(Pass the Howey Test)하는 것으로 보고 투자계약으로 판단하게 된다.

하위 테스트가 확립된 판례, *SEC v. W. J. Howey Co.(1948)*에서 인용된 투자계약의 성립 예시를 살펴보자. 투자(오렌지 농장 대지 구매)와 계약(오렌지 농장 운영에 따른 수익 분배 약속)이 공존했기 때문에 투자계약이 성립되었고, 이러한 사실관계를 기반으로 SEC는 미등록 증권 판매 혐의로 하위 컴퍼니를 고소한 것이다.

*SEC v. Howey: ”In other words, an investment contract for purposes of the Securities Act means a contract, transaction or scheme whereby a person invests his money in a common enterprise and is led to expect profits solely from the efforts of the promoter or a third party, it being immaterial whether the shares in the enterprise are evidenced by formal certificates or by nominal interests in the physical assets employed in the enterprise.”

하위 테스트와 가상자산

하위 테스트는 증권과 비증권의 경계가 모호할 수 있는 가상자산 시장에 중요한 시사점을 준다. 특정 자산이 하위 테스트를 통과하게 될 경우, 비슷한 이해관계를 가진 가상자산도 자연스럽게 SEC의 관할권 내로 편입될 가능성이 높기 때문이다. 이는 최근 들어 SEC가 여러 기업과 프로젝트를 고소하는 이유이기도 하다. 일명 집행에 의한 규제(Regulation By Enforcement)*라고 부르는 전략을 통해 판례를 만들어 규제 근거를 만들어가는 것이다.

*집행에 의한 규제(Regulation By Enforcement): 집행 조치를 통해 특정 산업이나 규제 영역의 규칙과 행동 표준을 확립하거나 명확하게 하는 것으로, 2017-2018년 ICO 붐을 잠재운 ICO의 증권화가 있다. 이 당시 많은 기업들이 디지털 토큰 발행 및 판매를 통해 자금을 조달했지만, 증권으로 등록하거나 기존 법규를 준수하지 않아 금융 사기가 성행했다. 따라서 SEC는 이러한 기업들 중 일부에 대해 집행 조치를 취하며, ICO를 통해 발행된 토큰을 증권의 한 형태로 포함시키는 데 성공했다.

스테이킹 행위와 스테이킹 자산이 투자계약일 이유

의도적으로 넓게 규정된 증권의 정의

대법관 써굿 마셜(Thurgood Marshall)은 1933년 증권법에 따른 증권의 정의는 대중을 보호하기 위해 의도적으로 광범위하게 규정되었다는 말을 남겼다. 이는 증권과 비증권의 경계가 모호한 가상자산 시장, 특히 많은 논쟁이 있었던 스테이킹 자산에 대해 시사하는 바가 크다. 특히 스테이킹 자산은 앞서 알아본 증권의 일반적인 유형인 주식, 채권, ETF, 옵션 그 어디에도 속하지 않아, 증권으로의 편입이 필요할 경우 투자계약 판단 프레임워크인 하위 테스트를 적용할 수 있다. 최근 가상자산으로 인한 투자자 피해가 발생하는 만큼 유연한 증권의 정의를 통해 문제가 되는 가상자산을 SEC의 관활권으로 편입해 개인 투자자(Retail Investor)* 보호에 앞서겠다는 의지로 파악된다.

*Retail Investor(Non-sophisticated Investor): 미 증권법에선 투자자를 경제적 능력과 정보접근능력에 따라 세 분류로 나누고 있다. 회사 내부인 혹은 자산이 충분한 투자자로 분류되는 Accredited Investor, 금융에 대한 충분한 지식을 가진 Sophisticated Investor, 그리고 그렇지 않은 다수의 일반 투자자를 지칭하는 Non-sophisticated Investor가 이 분류에 해당하며, 정보접근성 및 경제적 안정성이 떨어지는 리테일 투자자 계층에게 유통이 되는 경우, 사기등의 피해를 방지하기 위해 SEC는 해당 자산 혹은 상품을 증권으로 규정하고 규제권 내에서 에드가(EDGAR)와 같은 공시(Disclosure)플랫폼을 통해 정보의 쏠림 현상을 해소 및 투자자 피해를 해소하기 위해 노력하고 있다.

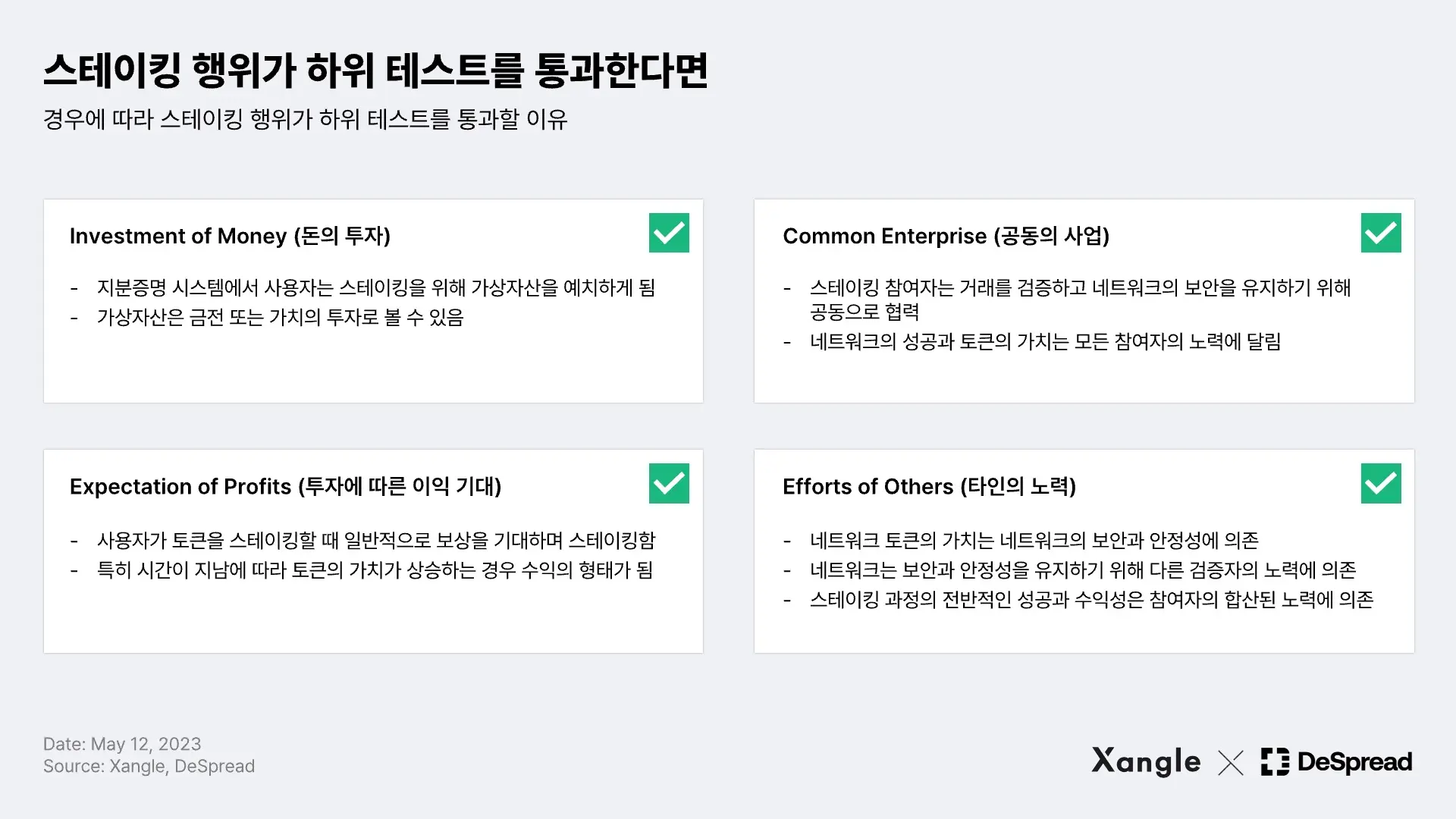

스테이킹: 하위 테스트를 통과한다면

이제 지분증명 합의방식을 기반으로 한 블록체인 네트워크의 네이티브 토큰이 하위 테스트를 통과할 수 있는 이유에 대해 알아보자. 다음은 스테이킹이 하위 테스트의 네 가지 조항을 모두 충족할 수 있는 이유이다:

즉, 지분증명 네트워크에서 합의를 이루는 검증인 노드와 네트워크의 인프라를 구축하는데 일조하는 재단 등이 공동의 사업을 영위하고, 이 사업에서 발생하는 수익에 대한 기대로 투자가 이루어지며, 이는 재단과 노드들의 노력에서 기인한다는 것이다.

원죄 이론과 구체화 이론

SEC는 하위 테스트에 더해 최근 리플 및 $LBRY 등 가상자산의 증권성 판단에 있어서 두 가지의 추가적인 이론을 도입하고 있다. 바로 ‘원죄 이론’(Original Sin Theory)과 ‘구체화 이론’(Embodiment Theory)이다. 스테이킹 자산 또한 스테이킹 행위에 사용되는 가상자산으로 규정되기 때문에, 증권성 판단에 있어 앞서 알아본 하위 테스트와 함께 이 두 가지 이론 또한 살펴볼 필요가 있다.

‘원죄 이론’은 투자계약을 통해 가상자산을 판매하면 해당 자산을 영원히 증권으로 보는 것이다. 이 분류에 따라 해당 자산과 관련된 모든 후속 거래는 상황이나 향후 전개에 관계없이 증권 거래로 간주된다. 이러한 접근 방식을 통해 SEC는 자산의 초기 유통 방식을 기준으로 자산의 증권 지위를 확고히 설정할 수 있게 된다.

‘구체화 이론’ 은 원죄 이론을 보완하는 역할을 한다. 구체화 이론에 따르면, 어떠한 자산이 증권으로 분류된 당시의 상황과 기대가 계속 존재한다면 해당 자산은 그 증권에 대한 투자로 기대할 수 있는 것을 구체화해 주는 역할을 한다. 이는 진화를 거듭하는 가상자산의 성격을 참작한 것으로, 증권으로 분류되었을 당시의 사실, 상황, 약속, 기대를 포함해 자산에 내재된 투자의 성격이 변하지 않는다면 해당 자산은 증권이라는 것이다.

이렇게 SEC는 이 두 가지 이론을 활용한 포괄적인 접근 방식을 취해 가상자산과 관련 투자계약의 다면적인 특성에 효과적으로 대응하고자 노력을 기울이고 있으며, 계속해서 주목받고 있는 SEC와 리플랩스의 법정 다툼(SEC v. Ripple Labs Inc*)에서도 SEC의 논리를 뒷받침하는데 큰 역할을 하고 있다. 그리고 이 두 이론에 기반하면 가상자산의 최초 유통 방법이나 탈중앙성 등 다양한 요소가 스테이킹이라는 행위보다 증권성에 관한 논쟁에서 더 중요한 사안으로 꼽힐 수 있다. (이 부분은 이후 다양한 스테이킹 유형의 증권성을 판단할 때 추가적으로 후술 하도록 하겠다.)

이러한 시각은 현재 SEC가 스테이킹을 포함한 대부분의 가상자산을 증권으로 규정하고 있는 현재의 상황을 더욱 잘 대변한다. 2023년 4월 19일에 열린 하원 청문회에서도 SEC 의장 겐슬러는 마셜 대법관의 말을 인용하며 투자계약에 대한 정의를 폭넓게 가져가는 모습을 보였다:

프로젝트의 중심에서 사업을 개발하고 홍보하는 집단이 있는지, 대중이 볼 수 있는 웹사이트가 있는지, 트위터 계정이 있는지, 소프트웨어에 대한 업그레이드 소식을 읽을 수 있는지, 그리고 변호사를 고용해 우리(SEC)와 소통하는가? 투자에 대한 수익이 발생할 수 있는 기대를 만들어낼 ‘무언가’가 존재하는가?

*Ripple v. SEC: SEC와 리플 랩스의 법정 다툼에서 SEC가 각 이론별 주장하는 바는 다음과 같다.

- 원죄 이론: SEC는 XRP 판매 초기에 미등록 투자계약 거래를 통해 판매되었기 때문에 XRP를 증권으로 간주해야 하며, 이에 XRP와 관련된 모든 후속 거래도 증권 거래로 취급해야 한다고 주장했다.

- 구체화 이론: SEC는 리플 랩스가 XRP를 투자 기회로 홍보해 수익에 대한 기대를 조성했다고 한다. 이는 리플 랩스가 XRP 생태계를 성장시키는 노력이 자산의 가치 상승으로 이어진다는 논리에서 비롯되는 주장이다. 이로 인해 XRP라는 자산이 리플 랩스가 투자자들에게 홍보한 투자계약과 관련 약속, 기대, 상황을 구현한다.

그럼에도 불구하고 투자계약이 아닐 이유

물론 반대의 의견도 존재한다. 반대 주장의 핵심에는 하위 테스트의 ‘공동의 집단을 형성하는가’의 판단 기준이 되는 공통성(Commonality), 그리고 증권 판단에 있어서 법적 형식보다는 실질적인 경제적 관계에 집중해야 한다는 '경제적 현실(Economic Reality)' 개념이 자리 잡고 있어, 이해를 위해 이 두 가지 개념을 먼저 살펴보도록 하겠다.

수평적/수직적 공통성

공통성은 투자계약의 발기인(Promoter)을 특정 지어 공동의 사업에 대한 존재유무를 판별해야 한다는 개념으로, 하위 테스트에서 ‘이익을 공유하는 집단을 형성하는가’의 핵심 판단 기준으로 작용한다. 이때 투자자와 발기인 간의 실제 이해관계 및 의존성에 따라 수평적/수직적 공통성으로 나눌 수 있는데, 이 둘 중 한 가지의 공통성만 존재해도 일반적으로 공통성이 성립한다고 본다*.

수평적 공통성(Horizontal Commonality)은 투자자들 사이의 ‘수평적 관계’를 조명함으로써 공동의 사업이 존재하는지 알아보는 것으로, 발기인의 노력에 따라 자산을 모으고 수익을 분배함으로써 개별 투자자의 재산이 다른 투자자의 재산과 연결되는지 보게 된다. 이어서 수직적 공통성(Vertical Commonality) 개념은 ‘수직적 관계’가 강조된 공통성으로, 만약 공동의 사업을 영위하는 발기인이 있고, 투자자가 이익을 추구하는 데 있어 발기인의 노력에 상당 부분 의존하고 있다면 수직적 공통성이 성립된다. 이렇게 공통성 인정의 핵심은 수평/수직 그 어떤 구조로도 발기인을 중심으로 투자자들이 수익을 분배받는 구조가 존재해야 하는 것으로 일축할 수 있다.

*공통성 성립을 판단하는 기준이 법원마다 상이하나 둘 중 어느 하나에 해당되어도 하위 테스트를 통과하는 필요조건이 될 수 있다: Salcer v. Merrill Lynch, Pierce, Fenner & Smith, Inc., 682 F.2d 459 (3rd Cir. 1982); Milnarik v. M.S. Commodities, Inc., 457 F.2d 274 (7th Cir. 1972) 등에서는 수평적 공통성을 강조한 반면, Mechigian v. Art Capital Corp., 612 F. Supp. 1421, 1427 (S.D.N.Y. 1985); Dooner v. NMI Limited, 725 F. Supp. 153, 159 (S.D.N.Y. 1989)에서는 수직적 공통성을 하위 테스트의 공통성 성립 판단의 기준으로 삼았다.

스테이킹에서 공통성이 형성되는가

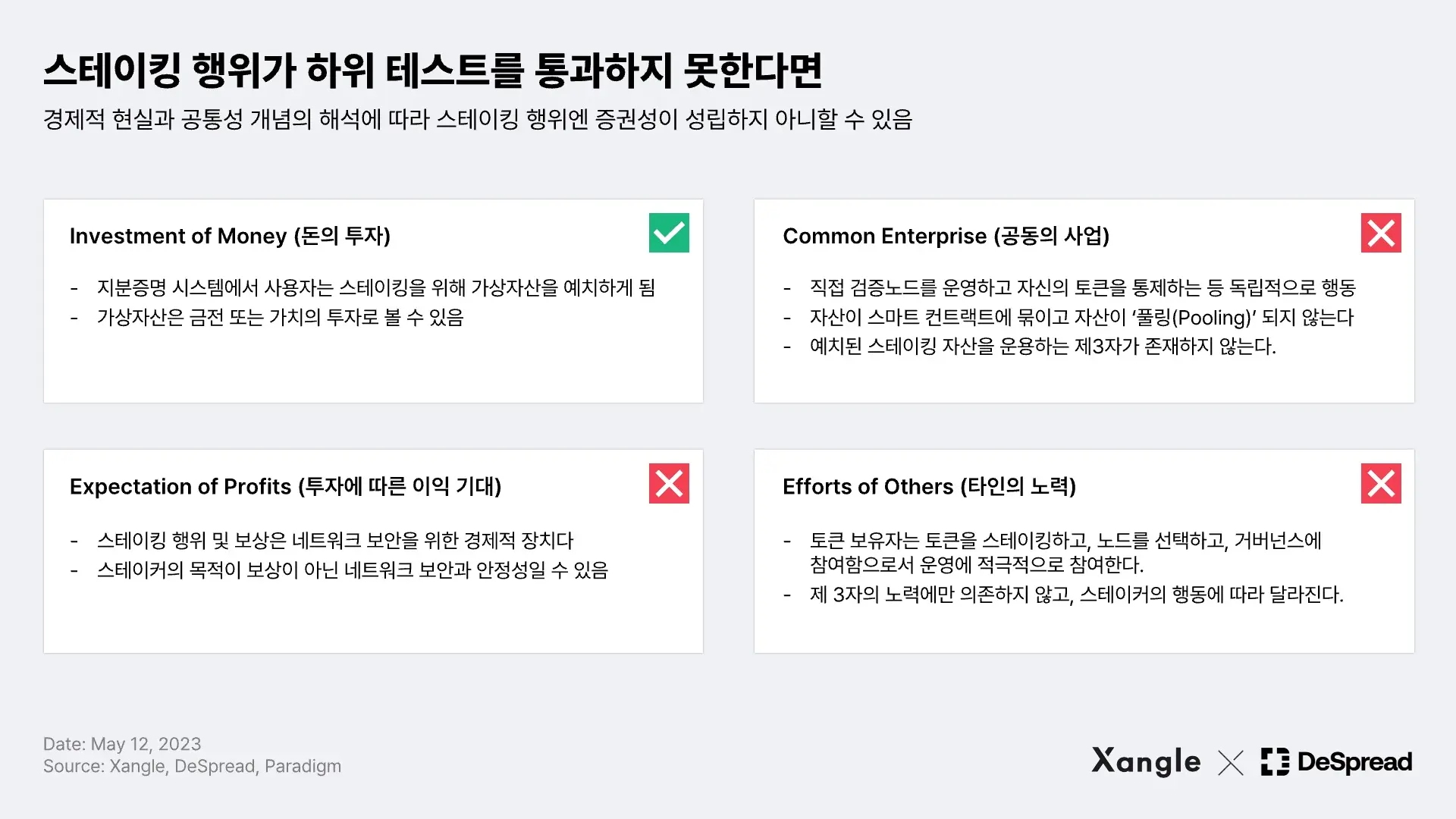

그렇다면 지분증명 기반의 스테이킹에선 투자자-발기인 관계가 성립할까? 지분증명 네트워크에서 스테이커(투자자)는 네트워크를 보호하고 합의를 유지하기 위한 수단으로 토큰을 스테이킹 컨트랙트에 예치한다. 그러나 이 과정에서 예치된 토큰을 운용하는 주체가 존재하지 않고, 스테이커가 예치하는 토큰은 다른 스테이커의 재산과 묶이지 않아 투자자-발기인 관계가 성립하지 않는다. 각 스테이커는 개별적으로 노드 운영에 책임을 지며, 발기인이 발생시킨 수익에 비례한 이윤을 기대할 수 없다. 또 노드를 비효율적으로 운영하거나 슬래싱 등에 노출될 경우, 오히려 손해를 입을 수도 있다. 정리하면 공통성이 형성되기 위해선 발기인을 중심으로 투자자들이 수익을 분배받는 구조가 존재해야 하는데, 스테이킹에서는 이러한 특징들이 발견되지 않아 공통성이 형성된다고 보기 어렵다는 것이다.

이때 각 스테이커의 이윤은 가동 시간 유지와 트랜잭션 검증과 같은 노력과 같은 개별적인 노력으로 결정되며, 블록 생성을 위해 서로 경쟁*하게 되므로 협동 관계가 아닌 경쟁 관계에 더 가깝다. 스테이커 서로가 이익을 공유한다고 보기 어렵기 때문에 수평적 공통성 또한 찾을 수 없는 것이다.

경제적 현실

여기에 더해, 스테이킹이라는 행위가 어떠한 경제적 현실(Economic Reality)을 갖는지 또한 유념해야 할 것이다. 경제적 현실은 이해관계를 판단할 때 법적 형식보다는 재화나 자산이 사용되는 실질적인 경제적 관계에 초점을 맞춰 판단해야 한다는 개념으로, 어떤 재화가 사용되거나 운영 및 유통되는 과정에서 증권과 유사한 법적 형태를 띠더라도, 이것의 활용 목적이 투자자와 발기인 간의 관계와 근본적으로 다를 경우 증권에 해당되지 않는다는 내용을 담는다. 대표적으로 United Housing Foundation, Inc. v. Forman (1975) 판례가 있다. 당시 대법원은 뉴욕시의 협동조합 주택 회사인 코옵 시티(Co-op City)의 주식이 이윤을 추구하는 사업에 대한 투자가 아니라는 점, 그리고 주식 구매의 주된 목적이 주택을 점유할 수 있는 권리를 얻는 것이었다는 점을 들며 해당주식이 증권이 아니라는 판단을 내렸다.

*United Housing Foundation, Inc. v. Forman (1975): 코옵 시티 주택 프로젝트는 중산층 가정에 저렴한 주택을 공급하기 위한 대규모 개발 프로젝트였다. 이 프로젝트는 협동조합으로 조직되었으며, 각 구매자는 UHF(United Housing Foundation, Inc.)의 주식을 매입해야 했다. 주식은 거래소에서 거래되지 않았고 가치가 상승하지도 않았다. 대신 주가는 아파트 가격에 직접적으로 연동되었고, 주식을 소유하면 협동조합 내 주택을 점유할 수 있는 권리가 부여되었다. 이에 코옵 시티 프로젝트의 주식 구매자 중 일부는 해당 주식이 증권이기 때문에 특정 법적 보호와 구제를 받을 자격이 있다고 주장하며 UHF를 상대로 소송을 제기했다.

그러나 대법원은 경제적 현실 개념을 적용하여 거래의 형식보다는 거래의 본질에 초점을 맞췄다. 해당 주식이 이윤을 추구하는 사업에 대한 투자가 아니라는 점, 그리고 주식 구매의 주된 목적이 주택을 점유할 수 있는 권리를 얻는 것이었다는 점을 들며 해당 주식이 증권에 해당하지 않는다고 판단한 것이다. 법원은 주주들이 투자로 인한 이익을 기대하지 않았으며, 주주들과 협동조합의 경제적 관계가 기존의 투자자와 발기인 간의 관계와 근본적으로 다르다는 점을 강조했다. 협동조합 주주들은 이익 창출이 아니라 주택 프로젝트의 지속적인 운영과 유지에 초점이 맞춰져 있었기 때문이다.

하위 테스트로 비춰본 스테이킹

앞서 알아본 수평적/수직적 공통성과 경제적 현실 개념을 이용해 지분증명 네트워크에서의 스테이킹이 투자계약에 해당되지 않을 이유를 설명하자면 아래와 같이 정리할 수 있다.

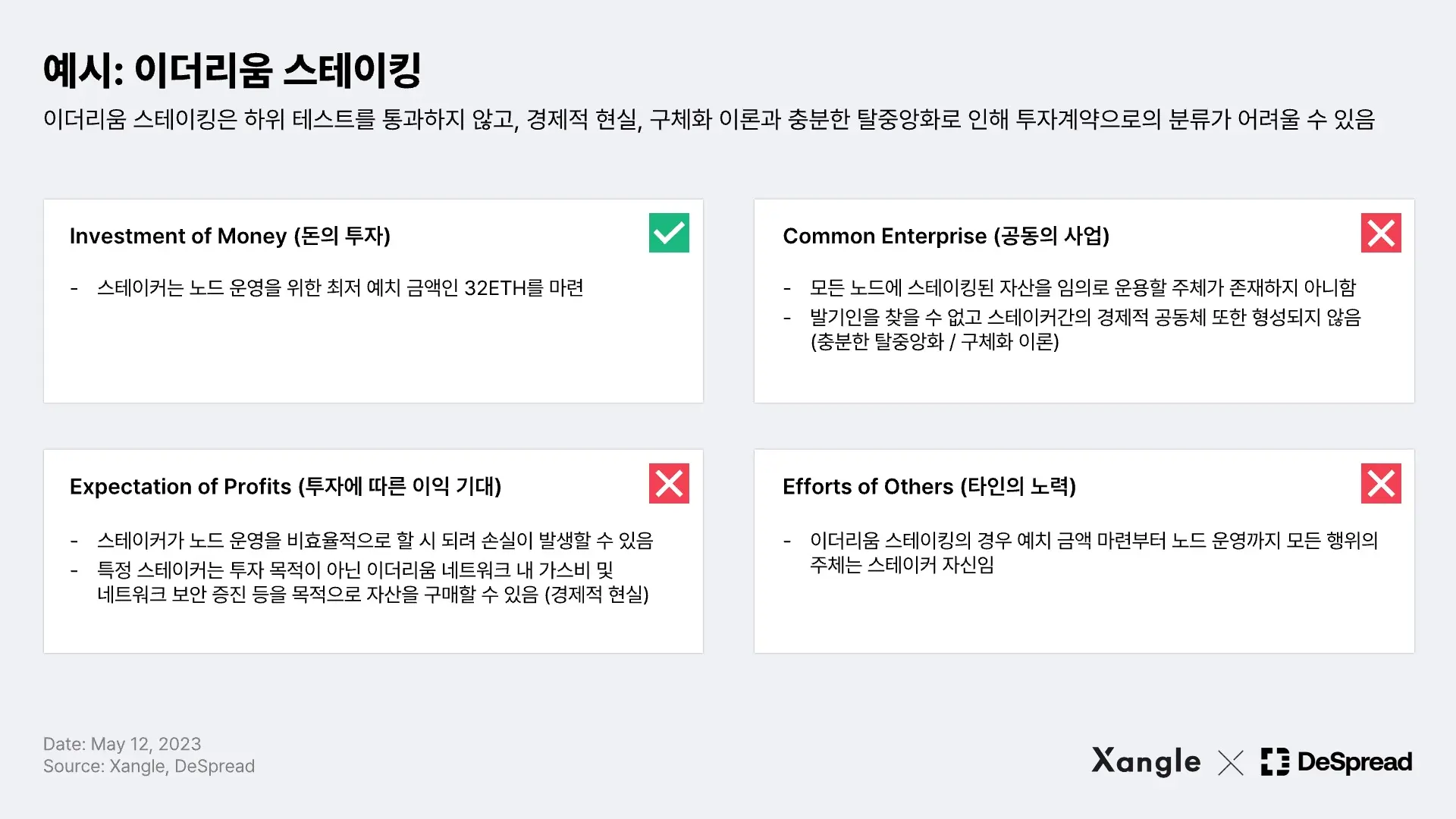

이더리움 스테이킹의 증권성

그렇다면 하위 테스트를 기반으로 이더리움 스테이킹이 투자계약에 해당되는지 알아보자:

위와 같이 이더리움 네트워크에서 솔로 스테이킹을 한다고 가정했을 때 스테이킹이라는 행위에서 증권성을 주장하기 어렵다. 솔로 스테이킹은 애초에 자금 모집부터 운영까지 독립적인 개인이 진행하는 것이기 때문이다. 즉, 공동의 사업과 타인의 노력을 찾아볼 수 없기 때문에 투자계약이 존재하지 않는다고 보는 것이다.

원죄 이론과 탈중앙화

혹자는 이더리움의 프리세일이 곧 ETH에 증권성을 부여한다고 주장하기도 한다. 이는 SEC의 원죄 이론과 일맥상통하는 논리다. 그러나 마찬가지로 SEC의 구체화 이론을 인용해 ETH의 비증권성을 증명할 수 있다. 프리세일 당시의 약속(계약)이 존재하지 않는다면 ETH의 증권성은 존재하지 않게 된다. 그렇다면 프리세일 당시의 약속은 언제 없어지게 될까? 여기에서 충분한 탈중앙화(Sufficient Decentralization) 개념이 등장한다.

SEC의 기업금융국 국장이었던 윌리엄 힌먼(William Hinman)은 2018년의 연설에서 당시 이더리움의 탈중앙화된 구조를 강조하며 "이더리움의 현재 상태와 이더리움 네트워크, 탈중앙화 구조에 대한 나의 이해를 바탕으로 현재 이더리움 판매는 증권 거래가 아니다"라고 밝혔다.

그는 네트워크가 충분히 탈중앙화 되어있고, 곧 토큰 구매자가 타인의 노력에 대한 기대를 하지 않는 상태라면 투자계약이 존재하지 않는다는 논리를 펼쳤다. 이때 이더리움의 탈중앙화를 직접 언급하며 이더리움이 증권으로 분류되어서는 안 된다는 점을 강조했다.

이렇게 충분한 탈중앙화 개념은 자산의 가치가 한 주체에게 집중화되거나 식별 가능한 주체가 아닌, 광범위한 사람들의 조정되지 않은 노력에 의해 결정된다는 것을 의미한다. SEC가 2019년 4월에 발표한 핀허브 프레임워크 문서에서는 ‘적극적 참여자’라는 개념을 도입해 타인의 노력에 대한 의존도를 평가하기 위한 가이드라인을 제공하는데, 골자는 한때 투자계약으로 분류된 가상자산도 추후에 적극적인 참여자의 노력이 줄어들면 비증권으로 간주될 수 있다는 것이다. 즉, 사업을 영위하는 발기인을 특정 지을 수 없기 때문에 하위 테스트의 마지막 요건이 충족되지 않게 되는 것이고, 투자계약이 존재하지 않는 것으로 본다는 논리다.

Pt 2. 스테이킹 서비스의 증권성

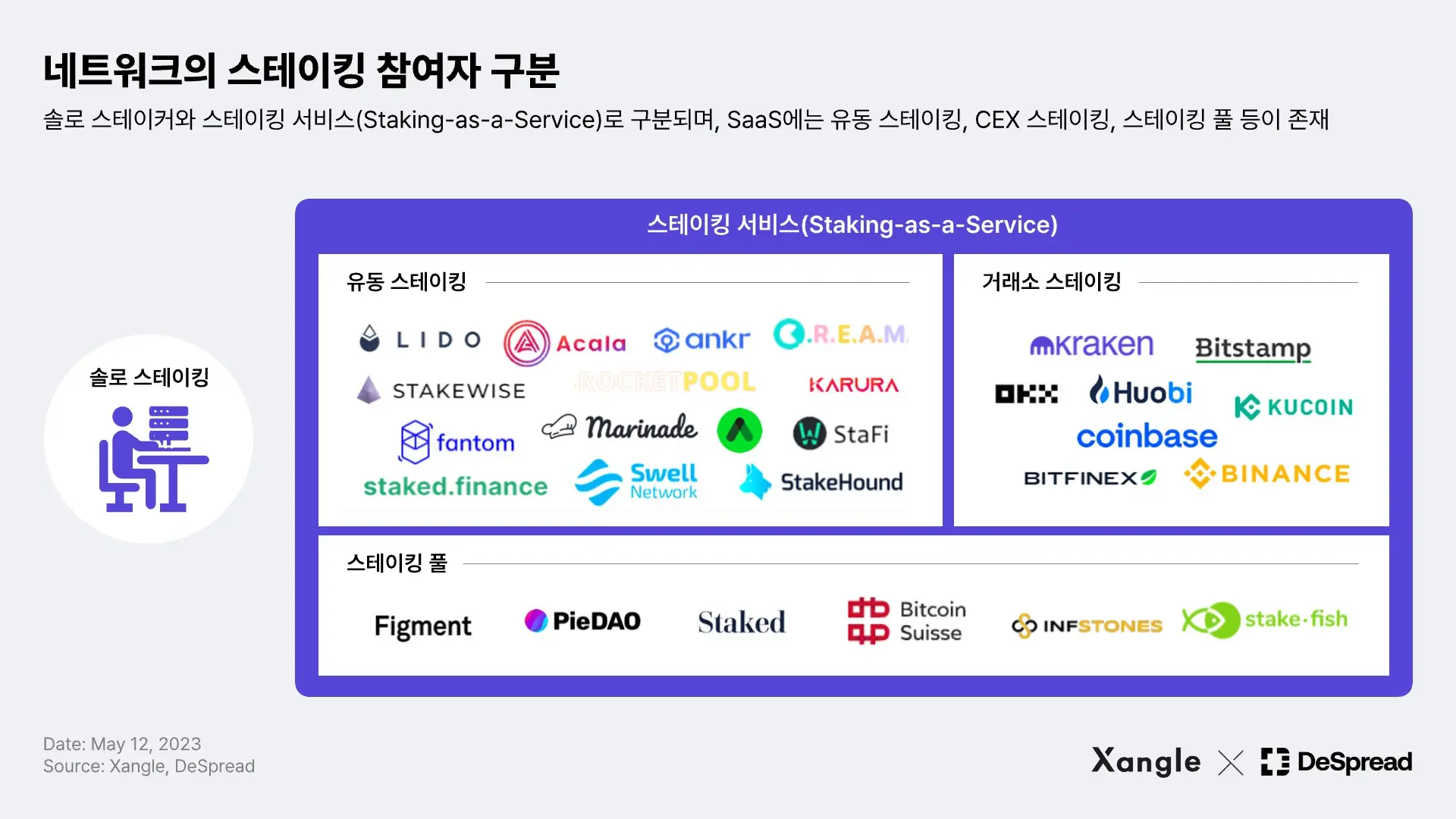

지금까지 하위 테스트와 이를 보충하는 이론들을 통해 검증인-네트워크 간의 1:1 관계에서 스테이킹의 증권성이 성립하는지에 대한 찬반 논리를 알아봤다. 하지만 대부분의 스테이킹 이용자는 이를 직접 하기엔 인프라와 기술적 지식이 충분치 않은 경우가 많아, 스테이킹 보상을 기반으로 한 다양한 스테이킹 서비스(SaaS, Staking-as-a-Service)*를 이용하게 된다. 이들의 증권성 파악 여부 또한 중요한 이유다.

*Staking-as-a-Service: 스테이킹 수익과 자산의 위임을 전제로 한 연관 서비스로 밸리데이터 운영사가 고객의 자산을 위탁받고 특정 수익률을 제공하는 서비스, 프로토콜 및 탈중앙화 DAO를 기반으로 운영되는 유동 스테이킹 프로토콜, 거래소에서 고객 자산 운용의 동의서를 받고 자금을 운영한 후 수익률을 분배해 주는 거래소 스테이킹 등 구현 방법에 따라 다양한 형태가 존재한다.

스테이킹 서비스의 종류와 증권성

SaaS에는 다양한 형태가 존재한다. 투자자가 직접 검증인 노드를 운영하는 1)솔로 스테이킹, 거래소에 자산의 소유권을 위임하는 형태로 스테이킹을 진행하는 2)거래소 스테이킹, 특정 주체가 자금을 모으고 이를 스테이킹에 활용하는 3)스테이킹 풀, 그리고 탈중앙화 프로토콜의 형태로 자산을 컨트랙트에 예치하고 그 증표를 제공받는 스테이킹 풀의 한 종류 - 4)유동 스테이킹 등이 대표적인 유형으로 손꼽힌다.

이때 각 서비스의 구현 형태에 따라 투자계약의 성립 여부가 달라진다. 이해를 위해 이더리움($ETH)이 명백하게 증권이 아닌 상황을 가정해 보도록 하자. 만약 소유주가 스테이킹 운영 주체에게 $ETH의 모든 권한을 위탁하고 스테이킹의 수익과 지분에 대한 증표로서 $xxETH 토큰을 발행받았다면, 전적으로 타인의 노력에 의해 이더리움 스테이킹의 수익이 결정되고, 2차 거래가 가능한 수익증권 형태의 토큰이 발행됐기 때문에 발행된 xxETH은 증권으로 판단될 수 있다. 운영 방식과 그 구현 방식에 따라 부여되는 증권성 정도가 달라질 수 있는 것이다.

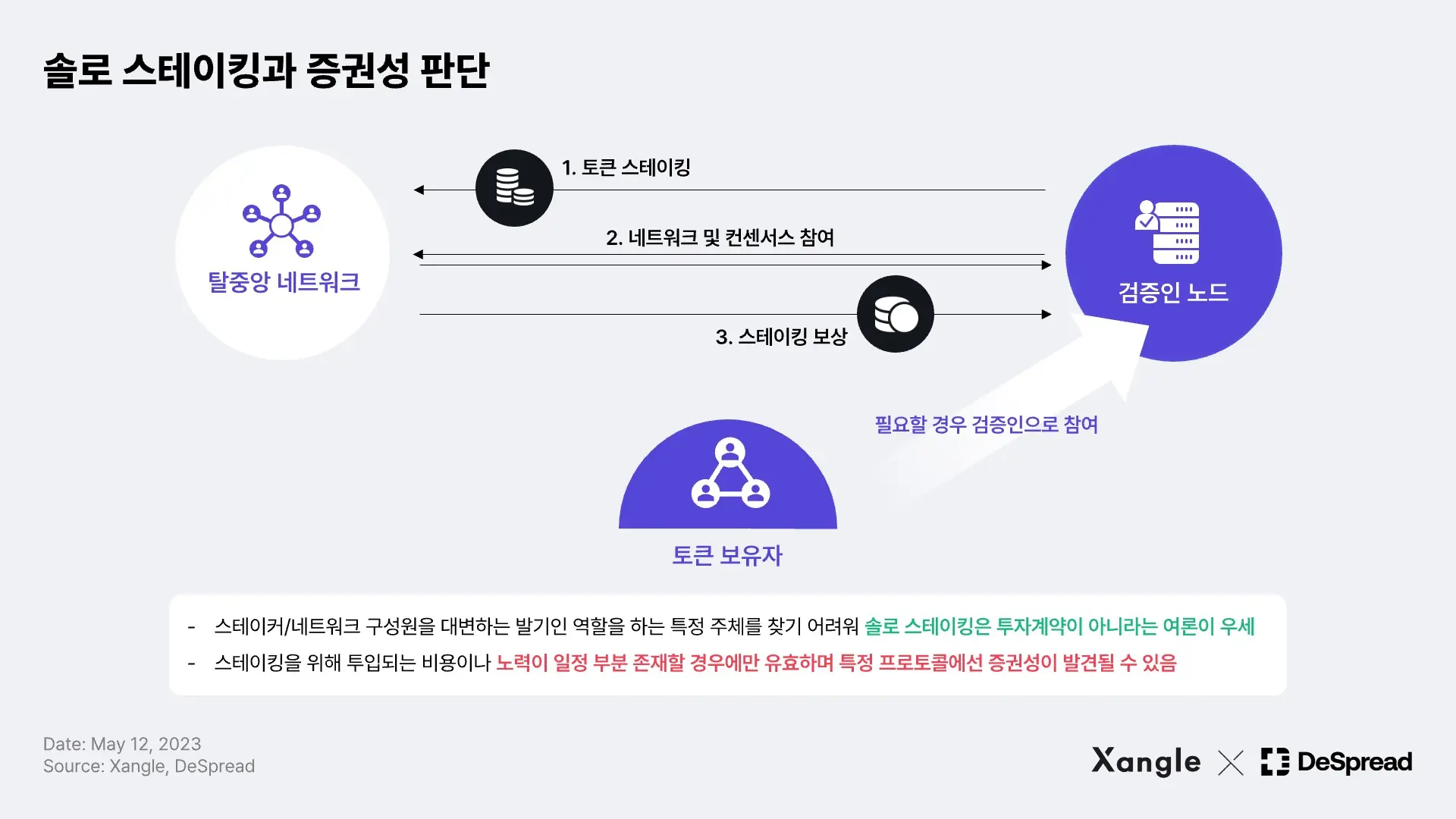

솔로 스테이킹

솔로 스테이킹은 스테이커가 직접 자본과 기술적 인프라, 및 검증인 노드를 운영할 노동력을 제공하여 네트워크의 보안을 증진시키는 행위로 볼 수 있다. 이 경우 공동의 집단이 형성되거나 타인의 노력에 의해 보상이 좌우된다고 보기 어려우며 2차 거래*가 가능한 토큰 또한 발행되지 않는다는 점 때문에 하위 테스트를 통과하지 않는다고 보는 견해가 많다. 특히 이더리움과 같이 충분히 탈중앙화가 된 블록체인**의 경우 특정 주체가 스테이커 및 네트워크 구성원을 대변하는 발기인 역할을 한다고 보기 더욱 어려워 솔로 스테이킹은 투자계약에 성립하지 않는다고 보는 여론이 우세하다.

하지만 이러한 여론은 스테이킹을 위해 투입되는 비용이나 노력이 일정 부분 존재할 경우에만 일리가 있으며, 후술 할 DPoS와 같은 위임 방식이 내장된 합의 알고리즘을 사용하는 블록체인의 스테이킹은 수익이 기존 PoS 대비 수임자의 노력에 상당 부분 의존하게 되어 프로토콜 레벨의 스테이킹에도 증권성이 부여될 수 있다.

*2차 거래가 가능한 토큰이 발행되는 경우, 차익거래를 목적으로 하여 수익을 낼 여지가 있고, 이 경우 하위 테스트의 ‘수익을 기대하는가’의 항목을 통과할 가능성이 더 높아질 수 있다.

**특정인 혹은 특정 주체가 체인 내 자산에 대한 통제권을 갖지 않는 PoS 블록체인을 전제로 한다. 이 경우 충분히 탈중앙화된 검증인 분포, 재단 혹은 특정 주체에게 토큰이 과도하지 않게 분배되어야 한다. 탈중앙화 지표의 정량화된 좋은 예시엔 나카모토 계수가 있다.

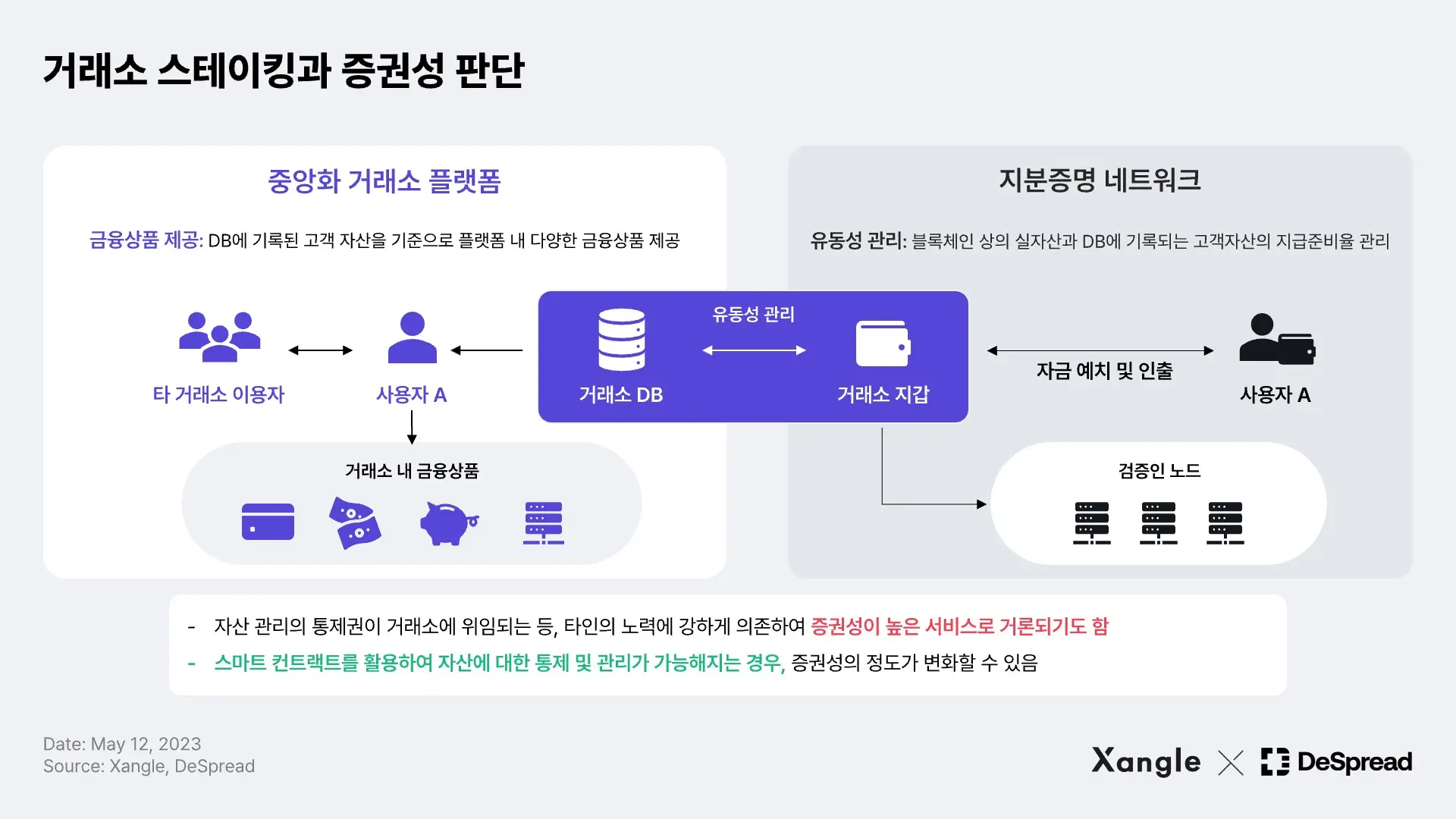

거래소 스테이킹

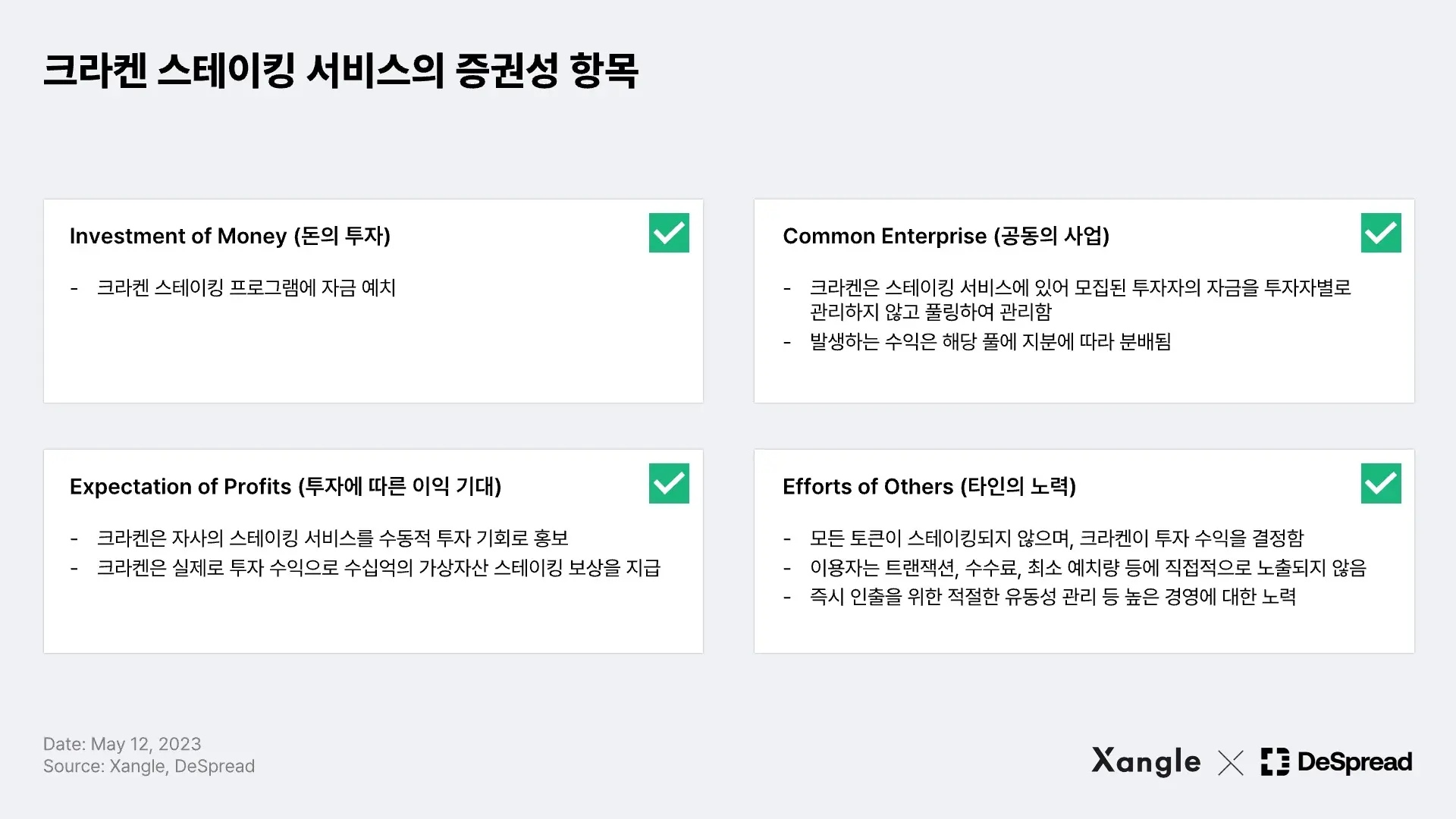

거래소 스테이킹 서비스는 거래소 고객들이 간편하게 스테이킹 수익을 올릴 수 있는 인터페이스를 제공한다. 이 과정에서 거래소가 실제로 고객의 자산으로 스테이킹을 하는지는 투명하게 공개*되지 않으며, 자산에 대한 실질적인 통제권이 거래소에 있어 온체인 기반의 스테이킹 서비스 보다 투명성과 비수탁성이 떨어진다는 특징이 있다. 이 때문에 거래소를 통한 스테이킹은 타 유형 대비 증권성이 높은 서비스 중 하나로 거론되기도 한다.

또한 거래소는 스테이킹 인출에 대한 적정 수준의 지급준비율**만을 유지하여 모든 자산을 스테이킹하지 않고도 더 높은 이율을 주는 상품이나 기회에 투입하여 더 많은 수익을 확보하기도 하는데, 이 과정에서 투자자 피해의 핵심적인 원인으로 손꼽히는 정보 비대칭이 발생할 여지가 있다. 이를 근거로 미등록 증권 판매 혐의로 고소당한 사례가 바로 작년 11월 SEC의 크라켄 고소건으로, 크라켄은 이로 인해 그간 진행하던 스테이킹 서비스를 미국 내에서 철수하고 3천5백만 달러에 달하는 합의금을 지불해야만 했다. 당시 SEC 측 고소장에서 언급된 증권성 판단 요소는 아래와 같았다.

하지만 거래소마다 제공하는 스테이킹 서비스의 구현 방식 등에 있어 증권성의 정도는 달라질 수 있다. 일례로 코인베이스(Coinbase)가 제공하는 이더리움 스테이킹 서비스는 실제 개인 지갑 주소와 스테이킹 트랜잭션을 체인 내에서 확인할 수 있다. 이 경우 비수탁성, 투명성이 강조된다는 특징을 가져 전형적인 거래소 스테이킹 서비스 대비 증권성이 낮고, 오히려 유동 스테이킹에 더 가까운 서비스가 된다는 의견도 존재한다.

또한 몇몇 대형 거래소에서 제공되는 스테이킹 서비스의 경우 단순히 스테이킹 운영인(Operator)을 연결해 주는 중개 서비스의 형태를 띠거나, 대리인 문제에서 발생하는 신의 성실의 의무(Fiduciary Duty)를 성실하게 수행하고 있어 본질적으로 증권성 이슈가 두드러지는 구조라 하더라도, 실질적인 운영 방식에 따라서 증권성 여부는 달라질 수 있다.

*대부분의 거래소 스테이킹은 DB에 기록되어 있는 고객의 가상자산을 고객의 요청 하에 블록체인 네트워크의 스테이킹에 활용하게 되며, 이때 거래소 DB와 실제 스테이킹이 진행되는 블록체인 간의 데이터 비대칭이 발생한다. 특히 거래소 핫 월렛 등 고객 지갑주소 다수를 내부에서 지정된 CID(Customer ID) 형태로 관리하는 경우, 블록체인별 거래소가 운영하는 핫 월렛의 입출금만을 처리하면 되므로 , 거래소 DB 내 고객을 대상으로 한 반대매매 등 정보 비대칭에서 기인하는 투자자 피해가 발생할 여지가 높다.

**지급준비율(Reserve Ratio): 일반적으로 은행이 고객으로부터 받아들인 예금 중에서 중앙은행에 의무적으로 적립해야 하는 비율을 지칭하나, 거래소의 경우 준비금 비중은 특정 서비스나 고객의 인출 요구에 대응하기 위한 해당 가상자산의 준비금 비율을 나타낸다.

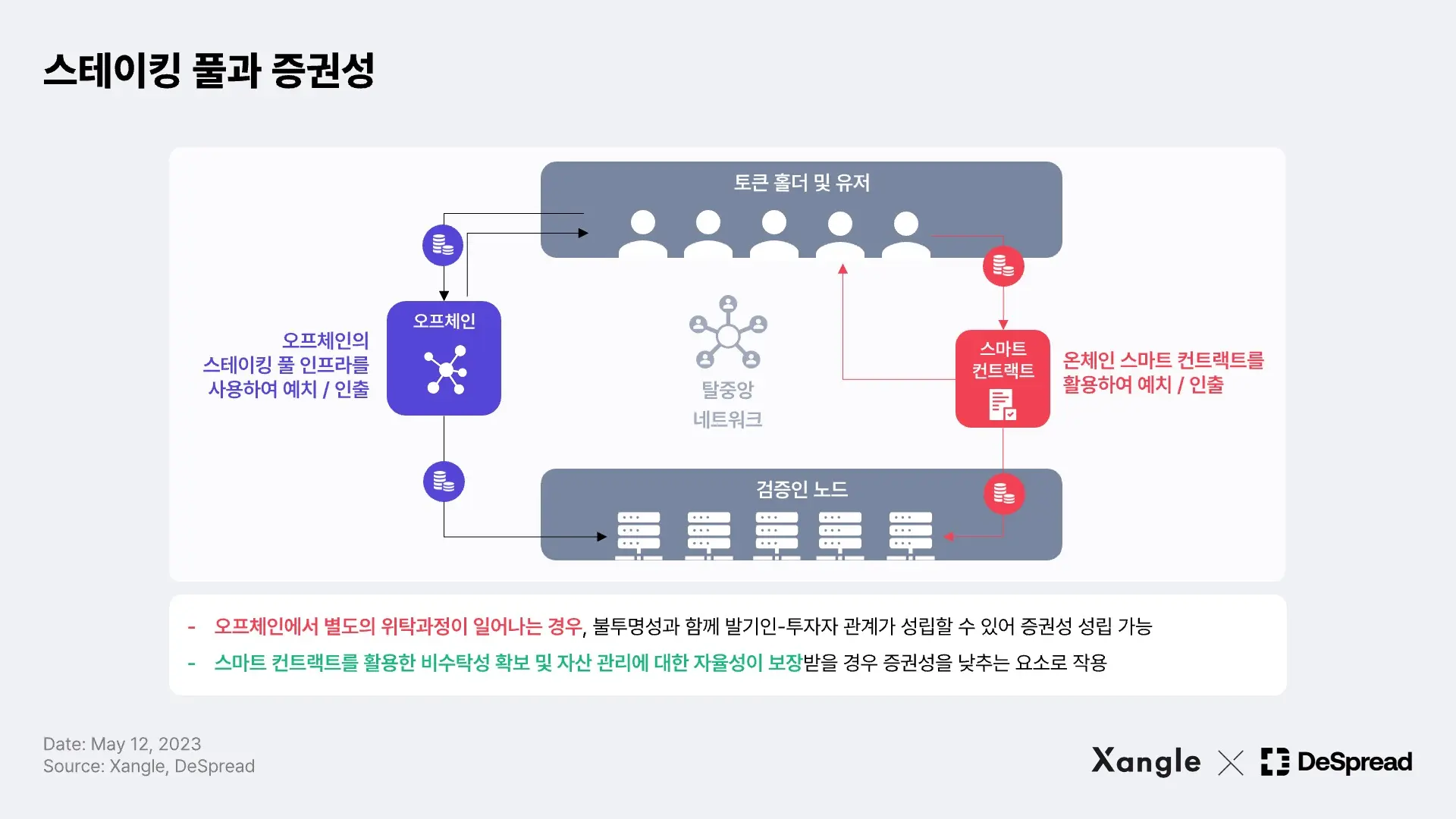

스테이킹 풀

스테이킹 풀(Staking Pool)*은 풀 운영자가 투자자들이 풀에 예치한 자산을 활용해 검증인의 역할을 수행하고, 이때 지급되는 스테이킹 보상을 분배하는 서비스를 말한다. 여기서도 거래소 스테이킹과 동일하게 정보의 불투명성과 비대칭 문제가 발생하는 경우가 많고, 풀 운영자와 투자자 사이에 발기인-투자자 관계가 성립할 가능성이 높아 증권성이 높다고 보는 견해가 있다.

하지만 스마트 컨트랙트 형태로 운영되는 스테이킹 풀의 스테이킹 서비스는 투자계약이 아닐 수 있다. 계약 이행을 강제하는 스마트 컨트랙트로의 예치 / 자산 관리를 통해 투자자는 자산 관리에 대한 자율성을 보장받기 때문이다. 대표적인 사례로 스테이크피쉬(Stakefish)가 운영하는 스테이킹 서비스에선 유저가 예치한 자산은 검증인에게 분배되어 검증에 사용되나 모든 트랜잭션이 열람 가능하고 자유로운 예치 / 인출이 가능하다.

*스테이킹 풀(Staking Pool): 본 글에서는 후술 할 유동 스테이킹 프로토콜과의 분리를 위해 운영 주체가 명확하게 정의되고, 특히 2차 거래가 가능한 토큰이 따로 발행되지 않는 스테이킹 풀에 한정하여 설명하였다. 주요 플레이어로는 스테이크피쉬(Stakefish), 블록데몬(Blockdaemon), 코러스원(Chorus One), 피그먼트(Figment), 파이다오(PieDAO), 비트코인 스위스(Bitcoin Suisse) 등이 있으며, 다양한 이용자 스펙트럼을 가진다.

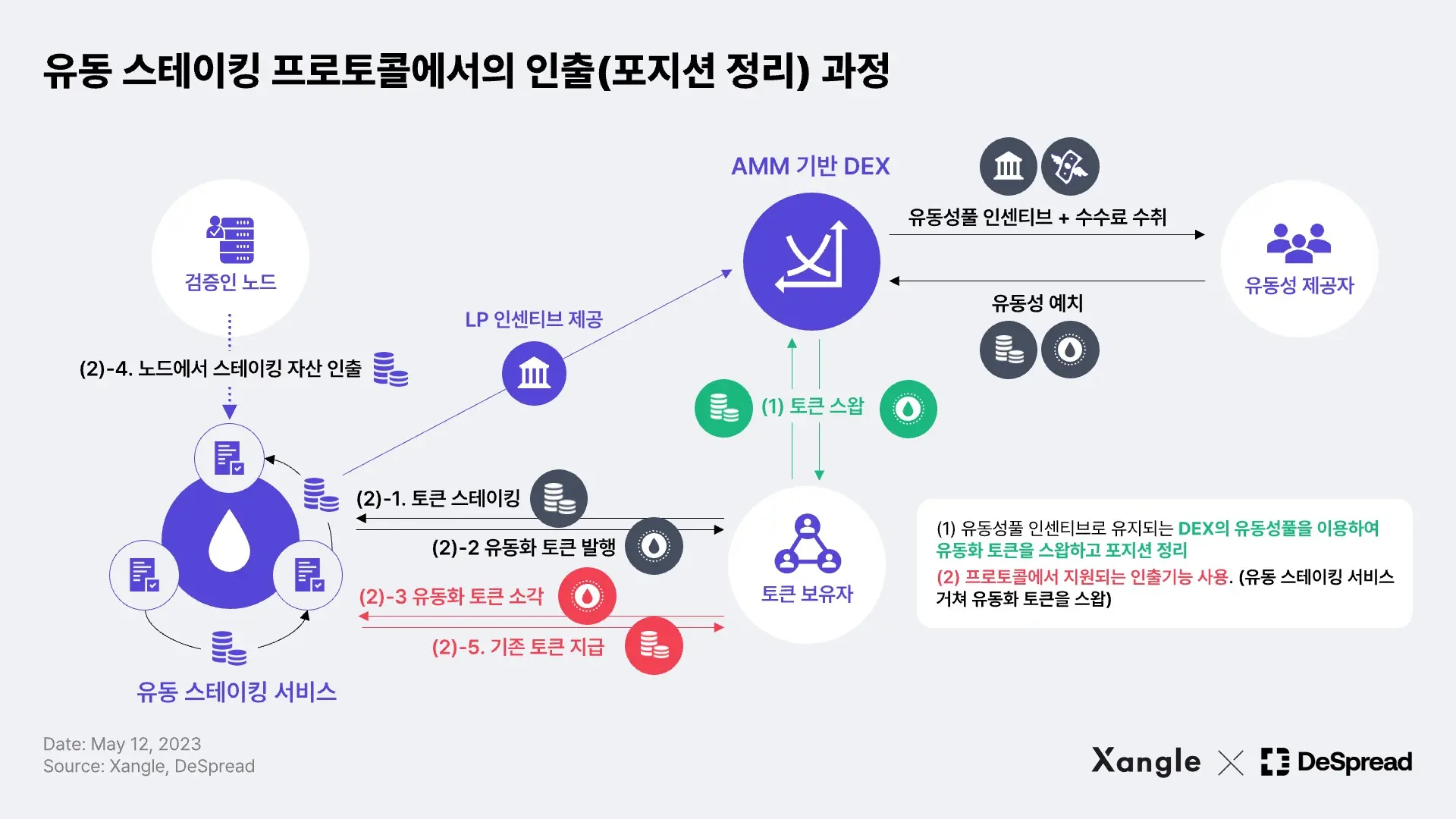

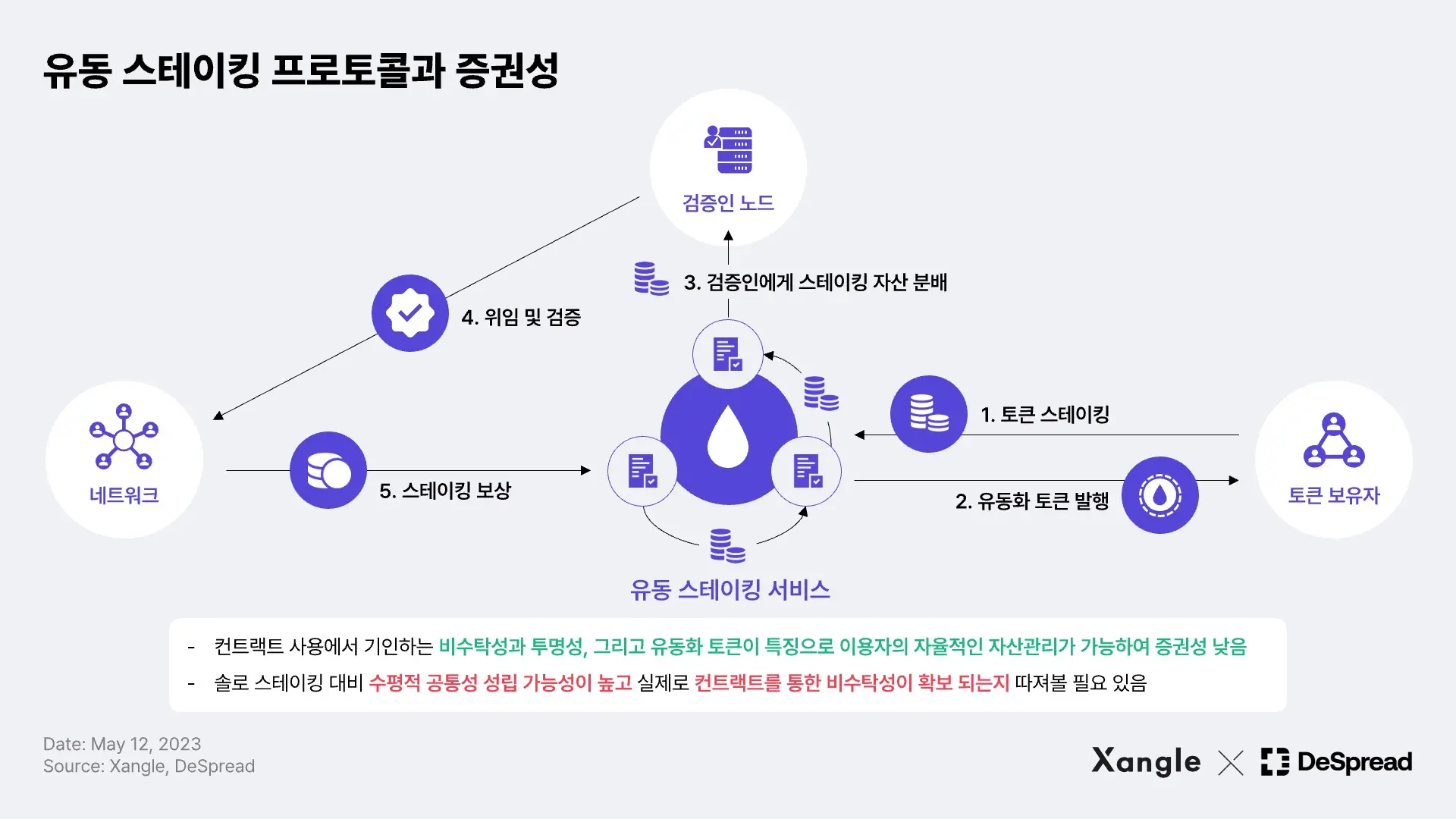

유동 스테이킹 프로토콜

마지막으로 유동 스테이킹*는 스테이킹 풀의 한 종류로서 자산의 비유동성 리스크를 해결하기 위해 컨트랙트에 자산을 예치하고, 자산에 대한 유동화 토큰을 발행하는 프로토콜을 뜻한다. 스마트 컨트랙트 사용에서 기인하는 비수탁성과 투명성이 특징으로 이용자는 개인지갑을 통해 컨트랙트와 직접 거래하고 발행된 유동화 토큰을 스왑하거나 언스테이킹하는 등 자율적인 자산 관리와 포지션 정리가 가능하다(하단의 이미지 참조). 또한 대부분의 운영 주체가 탈중앙화를 지향하고 있어 증권성이 적다는 것이 주된 여론**이다. 다만 필자는 구현 및 운영 방식에 따라 이들이 실제로 증권성이 발생하기 어려운 프로토콜(규약) 인지 좀 더 면밀히 파악할 필요가 있다는 생각으로, 여론과 반대되는 몇 가지 반대 의견을 제시하려 한다.

먼저 유동 스테이킹에서는 솔로 스테이킹 대비 공통성이 성립될 가능성이 높다. 유동 스테이킹 프로토콜을 활용하면 분배되는 프로토콜의 거버넌스 토큰 등의 활용도를 높이기 위한 공통적인 목적이 형성될 수 있다. 따라서 풀 참여인 간에 경쟁 관계가 아니라 협동 관계가 형성되어 수평적 공통성***이 성립할 수 있으며, 자산의 풀링, 그리고 그로 인한 자산의 운용까지 포함한다면 투자자 간의 수평적 공통성과 투자자-발기인의 관계가 성립되어, 증권성에서 자유롭지 못할 수 있다.

또한 언급된 비수탁성은 모든 경우에 있어 절대적인 면죄부가 될 수 없다. 인출되는 기간이 지나치게 길어 사실상 마음대로 인출이 어려운 경우, 단일 노드 운영자에 의해 운영되어 사실상 특정 가능한 주체에 자산이 위임되는 경우 등 유동 스테이킹 서비스 이용자가 가지는 자산에 대한 통제권이 퇴색되는 상황이라면, 해당 스테이킹 서비스 및 발행된 토큰은 투자계약으로 분류될 가능성이 있다.

*스테이킹은 네트워크의 블록을 검증하는 데 있어 개발 인프라 구축과 운영, 최소 스테이킹 예치량 등이 요구되어 개인이 진행하기에 그 진입장벽이 높다. 따라서 스테이킹 자산을 보유했지만 여력이 없는 이들은 스마트 컨트랙트에 자산을 예치하고 컨트랙트에서 예치된 자산을 검증인 집단에게 분배하는 유동 스테이킹(쟁글의 유동 스테이킹 톺아보기 참조)을 이용할 수 있다. 특히 상하이 업데이트 이후, 라이도(Lido, $LDO), 로켓풀(Rocket Pool, $RPL), 프랙스(Frax Finance, $FXS) 등 다양한 프로토콜이 크게 주목을 받고 있다(쟁글의 상하이의 봄, 개화하는 스테이킹 유동화 참조).

**이를 뒷받침하듯 11월 SEC의 크라켄 고소장 및 합의 내용이 공개됐을 때 시장은 스테이킹 수요에 대한 흐름이 유동 스테이킹 프로토콜에 집중될 것으로 판단해 해당 섹터는 강한 상승세를 보이며 연이어 신고가를 기록했다.

***지분증명 네트워크에서 전체 스테이킹된 비율대비 특정 집단의 스테이킹 비율이 높을수록 해당 집단의 보상에 대한 기댓값은 더 커지게 된다. 지분증명 네트워크에선 전체 스테이킹 자산 대비 특정 스테이킹 풀이 차지하는 비율이 높을수록 블록 생성 가능성이 높아져 블록당 발생하는 보상 또한 확대된다. 스테이킹 풀에 공통적인 목적이 생길 수 있는 이유다.

외적 요소: 토큰, 프로토콜, 탈중앙화, 투명성, 그리고 비수탁성

이렇게 스테이킹 서비스의 구현 방식에 따른 유형별 증권성에 대한 주된 여론과 반대 의견들에 대해 살펴봤다. 하지만 스테이킹 토큰은 스테이킹이란 행위에 사용되기 이전에 가상자산이기 때문에, 스테이킹의 구현 및 운영 유형별 형태 외에도 다양한 요소가 증권성 판단에 영향을 미칠 수 있다. 마지막으로 앞서 설명한 SEC의 원죄/구체화 이론, 탈중앙성, 프로토콜 설계 등 가상자산에 공통적으로 적용되는 주요 요소별로 증권성 판단에 미치는 영향을 알아보도록 하겠다.

토큰과 자금조달 방식

먼저 스테이킹 서비스의 토큰 발행*은 투자계약의 성질을 강화하는 요인이 될 수 있다. 특히 수익과 스테이킹 풀의 지분에 대한 권리가 약속된 토큰일 경우 기존 증권의 유형중 하나인 수익증권(Beneficiary securities) 및 지분증권(Equity securities)의 특성을 갖기 때문이다. 또한 이러한 토큰이 DEX 및 렌딩 프로토콜을 통해 불특정 다수에게 유통되는 경우 보호의 최우선순위로 지목되는 개인 투자자들이 이 토큰들에 대한 2차 거래에 노출될 수 있다. 따라서 투자자 보호의 우선순위에 따라 스테이킹 서비스에서 토큰이 발행된다면 이는 투자계약으로 정의될 가능성을 높이는 요인이 된다.

또한 앞서 언급한 원죄 이론에 따르면 SEC는 투자계약(ICO)을 통해 가상자산을 판매할 경우 해당 자산을 증권으로 가정한다. 따라서 유동화된 스테이킹 토큰을 발행하기 위해 필요한 자금을 ICO와 같이 투자계약의 특성을 가진 계약을 통해 조달했다면 관련된 모든 후속 거래는 상황이나 향후 전개에 관계없이 증권 거래로 간주될 수 있다.

*스테이킹 및 각종 SaaS 운영 주체에서 스테이킹 수익은 스테이킹 풀에 지속적으로 누적된다. 유동화 토큰은 해당 스테이킹 풀의 지분을 나타내므로, 수익 배분 및 인출 권한 또한 토큰에 귀속된다. 대부분의 유동화 토큰은 ERC-4626 Tokenized Vault Standard의 규격을 따르고 있으며($rETH, $sfrxETH 등), 스테이킹 수익이 토큰 금고(Token Vault)에 쌓여 유동화 토큰 스왑 및 소각 시 지분별 교환비가 높아지는 방식으로 수익을 배분하게 된다.

탈중앙성 정도

탈중앙성은 가상자산의 증권성을 판단할 때 가장 핵심적으로 고려해야 하는 요소이며, 하위 테스트의 4번째 항목과도 깊은 연관성을 가진다. 이해를 위해 네트워크가 완전 탈중앙화된 상태를 가정해 보자. 이 경우 어떠한 주체도 스테이킹 수익에 대한 발기인의 역할을 자처할 수 없으며, 되려 참여자들의 집단적 노력에 따라 운영되고 발전하기 때문에 특정 지을 수 있는 제3자의 노력에 의존하지 않는다고 할 수 있다. 따라서 스테이킹 행위가 탈중앙성이 높은 네트워크에서 시행되는 경우 이는 증권성을 낮추는 요소로 작용할 수 있다.

규제를 집행하는 주체인 SEC가 바라보는 시각도 다르지 않다. 앞서 원죄 이론을 통해 증권으로 규정됐던 이더리움이 구체화 이론 및 충분한 탈중앙성을 근거로 증권성을 탈피했다는 힌먼 의장의 연설이 대표적인 사례다. 또 다른 사례로 스택스(Stacks, $STX)가 있다. 스택스는 2019년 당시에 블록스택(Blockstack)이라는 이름으로 SEC가 설정한 규정 A+(Regulation A+)에 따라 토큰 판매를 최초로 진행*하였으나, 이후에 히로(Hiro)를 포함한 여러 재단과 연구 및 개발 팀으로 분리되어 각각의 참여자가 독립적인 의사결정이 가능한 구조로 바뀌었다. 이에 2021년에는 프로토콜의 충분한 탈중앙화를 주장하며 SEC에게 올리는 연례보고서 의무를 마친다고 밝혔다.

마지막으로 탈중앙성은 지분증명 블록체인에서 기대할 수 있는 비수탁성, 비신뢰성, 투명성과 같은 특성의 대전제**로서 작용하기 때문에 블록체인 네트워크에서의 낮은 탈중앙성은 분산형 공공장부라는 블록체인의 특성을 희석시켜 광범위하게 증권성을 높이는 요소로 작용할 수 있다. 이러한 이유로 높은 탈중앙성은 낮은 증권성을 갖기 위한 가장 확실한 방법이 된다.

*2019년에는 Stacks 프로젝트를 이끄는 Blockstack PBC가 Securities Act의 Regulation A+에 따라 토큰 공개 판매를 진행했다. 이 과정에서 당시에는 증권으로 간주되는 STX 토큰의 판매가 이루어졌고, 이는 미국 증권거래위원회(SEC)가 인정한 최초의 토큰 공개 판매가 되었다.

그러나 Stacks 네트워크가 성숙해지고 분산화되면서 STX 토큰의 분류에 중대한 변화가 생겼다. 2021년 1월, 완전히 분산화된 Stacks 2.0 블록체인으로 전환하고, 이 프로토콜에선 Blockstack PBC(이후 Hiro Systems PBC로 리브랜딩)를 포함한 어떤 단일 기관도 네트워크의 개발이나 운영을 통제하지 않게 되었다. 당시에 Hiro Ssytems PBC는 “2.0 출시 이후, 채굴자 40개 이상, 노드 1000개 이상이 네트워크에서 활동”했다는 점, 그리고 스택스 블록체인에는 경영인이 부재하다는 점”을 들며 하위 테스트의 조건을 충족하지 않는다고 주장했다.

이런 발전을 고려하여, 그리고 SEC가 발표한 디지털 자산의 투자계약 분석 프레임워크를 따르면, STX는 더 이상 미국 법률에 따른 보안의 정의를 충족하지 않는다는 주장이 있다. 이 결론에 이르게 된 주요한 이유는 네트워크가 충분히 분산화되었고, 프로젝트의 성공 또는 실패에 대한 책임을 지는 단일 그룹이 더 이상 존재하지 않으며, STX 토큰의 소유자들이 다른 사람들의 노력에 의존하지 않고 이익을 얻을 수 있기 때문이다.

**지분증명 블록체인에서의 프로토콜 보안: 지분증명 블록체인이 제공하는 불변성(Immutability)과 투명성(Transparency), 그리고 스마트 컨트랙트를 통한 비수탁성과 같은 특징은 스테이킹 자산의 탈중앙화된 분포를 전제로 한다. 뛰어난 암호학 기술을 바탕으로 구축된 블록체인 네트워크라도 지분증명 합의 알고리즘을 공유하고 있다면 네트워크의 블록을 생성하고 합의하는 데 있어 특정 주체가 암호경제적 보안을 파괴할 수 있을 만큼의 지분을 소유할 경우 위와 같은 특성은 해당 주체에 의해 무효화될 수 있다.

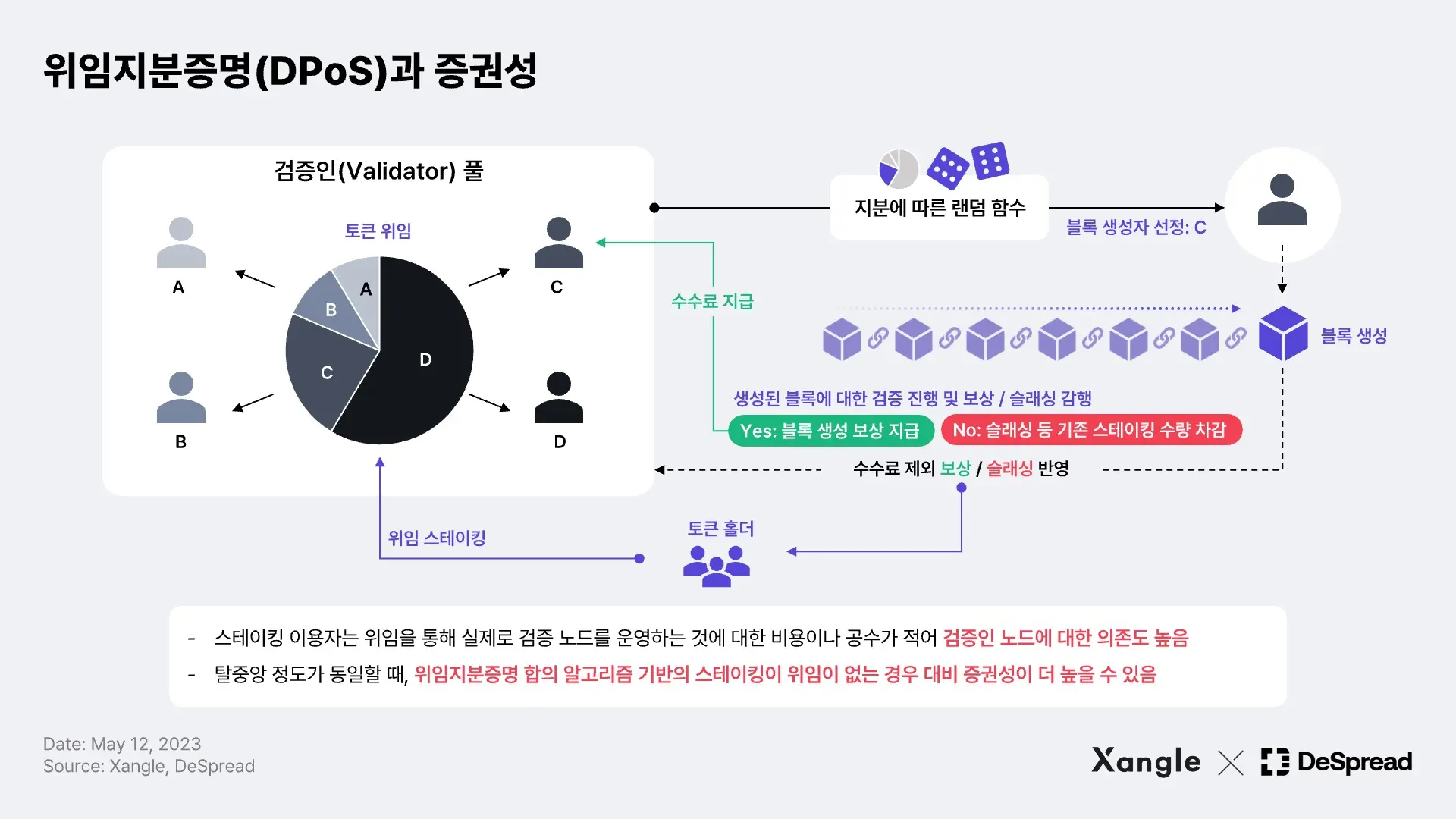

프로토콜 설계

또한 프로토콜 설계에 따라 스테이킹의 증권성은 다르게 판단될 수 있다. 일례로 유저가 위임지분증명(DPoS, Delegated Proof-of-Stake)에서 위임을 통한 스테이킹을 진행할 경우를 생각해 보자. 프로토콜의 보안에 기여한 대가로 토큰 보상이 지급되나, 스테이킹 이용자는 위임을 통해 실제로 검증인 노드를 운영하는 것에 대한 비용이나 공수가 적다. 이 경우, 스테이킹 자산을 위임한 검증인 노드의 효율*에 따라서 수익률이 크게 좌우될 수 있어 탈중앙 정도가 동일하다고 할 때 증권성은 위임지분증명 합의 알고리즘 기반의 스테이킹이 위임이 없는 경우 대비 더 높을 수 있다.

*검증인 노드의 퍼포먼스: 검증인 노드의 운영자는 블록체인의 P2P 네트워크를 구동하기 위한 기술적 인프라를 운영하며 인프라 운영의 퍼포먼스를 판단하기 위한 다양한 지표가 존재한다. 업타임, 블록 제안 생성률, 슬래싱, 스테이킹 토큰 잔고, 소프트웨어 / 하드웨어 성능, 거버넌스 참여율 등이 이러한 지표에 해당되며, 이것이 종합적으로 결부되어 검증 보상으로 지급받는 스테이킹 보상이 결정된다.

투명성

금융 피해의 대부분은 투자자-발기인간의 정보 비대칭에서 기인하고, 증권법의 제1 설립 목적은 투자자 보호에 있다. 따라서 투자자에게 적극적이고 투명하게 소통하여 대리인과 정보 비대칭 문제를 해결하려는 시도는 프로젝트의 자율성을 보존하는데 긍정적인 요인이 될 수 있다. 프로젝트가 컨트랙트 코드와 백서, 개발자 문서 등을 공개해 투명성을 강화하는 것이 이에 해당된다. 여기에 더해 개인투자자를 포함한 불특정 다수가 이해할 수 있는 자료까지 제공되고 있다면 별도 공시의 필요성이 낮아지는 등 낮은 증권성을 가지는 요인 중 하나로 작용*할 수 있다

*높은 투명성이 증권성을 피해 가는데 독단적인 이유로 작용하진 않으나, 하나의 이유로 작용할 순 있다. 관련 사례가 The SEC's Division of Corporation Finance가 "no-action letter"를 TurnKey Jet에 회신한 것으로, 이때 TurnKey Jet은 발행한 TKJ 토큰이 증권법에 의해 증권에 해당되는지의 여부를 물었고, SEC의 "no-action letter"는 SEC가 TKJ 토큰에 대해 미등록 증권 판매 혐의 등으로 행정소송을 하지 않겠다는 의중을 나타냈다. 이에 대해 1) Turnkey Jet은 투기 목적이 아닌 플랫폼 내 운영 비용 등에 판매 비용을 사용했고, 2) 토큰 구매자들에게 충분한 공시자료를 통해 TKJ 토큰에 대한 약관 정보를 제공했다는 사실이 “No Action Letter”을 받은 요인으로 알려져 있다.

통제권 여부

마지막으로 스테이킹 서비스에 있어서 예치된 자산에 대한 통제권은 증권성을 판단하는 데 있어 주요한 영향력을 행사한다. 특히 하위 테스트의 타인의 노력에 전적으로 의존하는가(Solely* from the efforts of others)를 판단하는 4번째 항목에서 자산을 인출하고 예치하는 것에 대한 통제권이 없을 경우, 이는 발기인-투자자 간의 수직적 공통성이 존재한다는 것을 함의할 수 있으므로 증권성에 대한 근거가 강화된다고 할 수 있다.

관련된 사례가 이더리움의 머지 이후 상황에 대한 상원의원 신시아 러미스(Cynthia Lummis)의 발언이다. 와이오밍주의 DAO법을 발의한 것으로도 유명한 러미스 의원은 이더리움의 PoS 전환을 두고 “토큰에 대한 언스테이킹이 당장 불가능하기 때문에 증권으로 비칠 여지가 있다”**라고 언급했다. 이는 당시 스테이킹 된 토큰에 대한 통제권이 전혀 없어진 상황에서 기인한 것으로, 통제권의 중요성을 확인해 주는 여러 판례***와 함께 증권성 판단에 있어서 자산에 대한 통제권의 중요성을 시사한다.

따라서 스테이킹 서비스에서도 예치된 자산에 대한 적절한 통제권이 주어지는지의 여부 또한 증권성 판단에 있어 주요한 쟁점이 된다. 만약 스테이킹 서비스에서 비수탁성 서비스(스마트 컨트랙트 활용 등)를 제공할 경우, 이용자는 자산에 대한 예치, 인출, 그리고 스왑과 같은 통제권을 부여받게 되고, 이는 해당 스테이킹 서비스의 증권성을 낮추는 요인으로 작용할 수 있다.

*Solely ⇒ Significantly: 이 문장에서 ‘Solely’는 SEC v. Glenn W. Turner Enterprises, Inc., 474 F.2d 476, 482(Ninth Cir. 1973) 판례 에서 투자자로 하여금 운영에 약간 개입토록 함으로써 증권의 정의를 회피하 는 행위를 억제하고자 ‘Significantly’로 대체된 이력이 있다.

**신시아 루미스는 2022년 12월 7일에 All About Bitcoin에 출연하여 “It’s a security because of the way [it] moved from proof-of-work to proof-of-stake, inability to [unstake tokens] right now makes it susceptible to being [considered] a security.”라고 발언한 바 있다.

***통제권 여부를 증권성 판단에 중요하게 여기는 판례에는 Steinhardt Group, Inc. v. Citicorp, 126 F.3d 144, 152 (3rd Cir. 1997)과 Robinson v. Glynn, 349 F.3d 166 (4th Cir. 2003)이 있으며, 각각의 사례에서 법원은 holding that due to limited partner’s “pervasive control over its investment in the limited partnership,” no investment contract is present; 및 “interests in limited liability company deemed not an investment contract do to investor’s active managerial input”이라 선언하며 통제권의 중요성을 확인한 바 있다.

맺으며: 끝없는 규제 속 불투명한 가상자산 시장

스테이킹: 짙게 드리운 불확실성 파헤치기

스테이킹에 얽힌 규제 이슈를 파헤치며

이 글을 통해 여러 중요한 사안들을 살펴보았다. 전반부에서는 SEC와 하위 테스트의 탄생 배경을 살펴보았고, 스테이킹이 하위 테스트를 통과할 수 있는 이유와 이를 보충하는 SEC의 원죄/구체화 이론을 검토했다. 또한, 하위 테스트를 통과하지 않을 이유와 경제적 현실성, 그리고 충분한 탈중앙화 개념을 통해 SEC와 반대되는 관점에 대해 알아보았다. 후반부에서는 솔로 스테이킹 이상의 스테이킹 서비스(Staking-as-a-Service)에서 증권성이 발생할 수 있는 요소를 살펴보았다. 마지막으로, 스테이킹 행위에 한정되지 않고 가상자산으로서 증권성이 부여될 수 있는 주요 요소들을 사례를 들어 설명했다.

국내에 미칠 파급력과 해소가 예견되는 불확실성

대한민국의 자본시장법은 미국의 증권법보다 ‘포괄주의’적 성향이 약하다고* 들 하나, 2016년 신설된 '투자계약증권' 항목이 비정형적 증권을 정의하기 위한 일반원칙을 정의하는 미 증권법의 ‘포괄주의’적 성격을 닮아가고 있어 법리적으로 SEC의 판단은 국내에도 큰 영향을 미칠 것으로 예상된다. 특히 작년 5월 9일 발발한 $LUNA-$UST 사태의 사후 처리를 두고, 토큰의 증권성 판단이 문제가 되고 있어 가상자산의 증권성 판단 기준은 시국적으로 가장 높은 중요도를 가지는 상황이다. 하지만 루나 또한 $UST의 담보자산이기 이전에 체인의 네이티브 스테이킹 토큰이므로, 토큰의 증권성을 판단하는 데 있어 SEC의 스테이킹 관련 발언 및 향후 정책들의 향방은 국내 가상자산 업계에서도 중요한 시사점을 가진다.

긍정적인 부분은 이러한 불확실성이 해소될 조짐이 보인다는 것이다. 지난 4월 코인베이스가 SEC를 상대로 제기한 명확한 가상자산 규제 지침을 요구하는 소송에서 승리하였다. 이 판결에 따라 SEC는 빠른 시일 내에 구체적인 증권성 판단 가이드라인을 제공해야 하는 상황에 놓였다. 이는 불확실성 해소 차원에서 긍정적인 신호로 받아들여질 수 있으며, 다시 한번 연기될 확률이 높지만, 리플과 SEC의 법정 공방 또한 2~6개월 내로 마무리가 된다면, 예상보다 이르게 불확실성이 해소될 수도 있다.

*”투자계약증권의 도입으로 허용되는 새로운 증권의 유형으로 ‘민법상 조합과 상법상 익명조합’을 활용한 간접투자 기구에 대한 지분’을 언급하고 있다. 이러한 예시는 투자계약증권이, Howey가 투자계약을 증권에 대한 일반원칙으로 정의한 바와는 달리, 자본시장법에서는 사실상 ‘특정한 유형’의 증권으로 이해되고 있는 것으로 해석될 여지가 크다. 만일 그렇다면, 자본시장법에서 포괄주의는 사실 매우 제한적으로만 허용되는 것임을 알 수 있다. - 비트코인은 증권인가? - 김자봉. (2018).― 증권에 대한 정의와 투자자보호 ―. 증권법연구, 19(2), 171-198.

Long Live Crypto

제이 클레이턴 시대엔 ICO가 있었다

사실 SEC가 암호화폐 및 가상자산 시장에 걸쳐 대대적인 규제를 가한 적은 이번이 처음이 아니다. 제이 클레이턴(Jay Clayton)*이 SEC의 의장으로 활동하던 시절, SEC는 2017년 이더리움의 크라우드펀딩 플랫폼, The DAO**를 시작으로 당시 성행하던 ICO(Initial Coin Offering)를 27개가 넘는 소송과 규제 집행을 통해 해당 행위를 투자계약의 범주로 들여놓는 데 성공하여 언급됐던 원죄 이론을 가상자산 규제의 핵심 이론으로 안착시키는 데 큰 공을 세웠다.

허나 이러한 ICO 규제 속에도 불구하고, 블록체인과 이를 기반으로 하는 애플리케이션은 DeFi, NFT와 같은 신규 섹터의 발견으로 가치를 찾아가며 비약적인 성장을 이뤄냈다. 이후 ZK-Rollup, 댕크샤딩(Dank-Sharding), 각종 신규 합의 알고리즘 등 나날이 발전하는 블록체인 기술은 공공 분산형 장부를 통해 발생하던 신뢰 비용을 혁신적으로 줄이고 있으며. 당장 투자자의 이해관계를 정립하는데 있어 불확실성이 팽배하더라도, 뒤따라올 규제의 진화를 통해 가상자산 시장은 지속적으로 성장할 것이라 굳게 믿으며 글을 마친다.

*Jay Clayton 은 도널드 트럼프(Donald Trump) 미 전 대통령에 의해 임명되었으며, 2017년 5월부터 2020년 12월까지 SEC의 의장으로서 임기를 지냈다.

**The DAO는 2016년 $150M가량의 모금액을 모으며 이더리움에 런칭된 탈중앙화 자율조직(DAO) 기반 크라우드펀딩 플랫폼이다. 런칭 직후 재진입 공격(Re-entrancy Attack)을 통해 $50M가량의 자금이 탈취됐으며, 사후 처리 방안 논의에서 이더리움 커뮤니티가 소프트포크 / 하드포크 의견으로 대립하며 전자는 이더리움 클래식 (Ethereum Classic, $ETC), 후자는 현재의 이더리움으로 변모하였다.

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.

![[유통량 시리즈 #3] 유통량 관리법: 주식 시장에서의 교훈](https://resource.xangle.io/content/thumbnails/1862/content_1862_thumbnail_2b9f19b7.webp)