크립토시장 사이클 분석: 다음 강세장 이끌 촉매제는?

[Xangle Digest]

목차

1. 이더리움 2.0 + L2 시장 확대

2. Web 2.5

3. AAA 게임 스튜디오

4. Alt-L1 아이디어

5. 메타버스

6. DAO

7. X-and-Earn

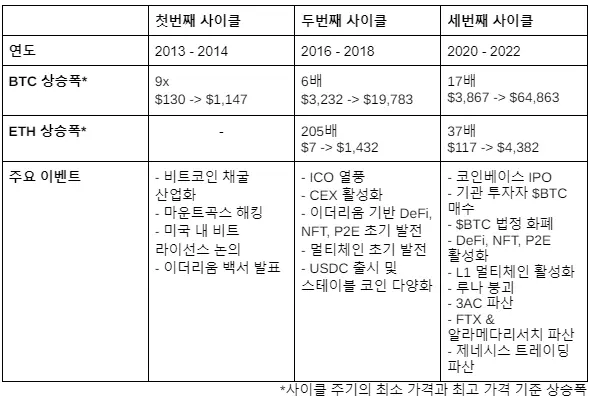

일반적으로 시장은 상승과 하락의 사이클을 반복한다. 이는 모든 자본 시장에서 발생하는 자연스러운 현상으로 크립토 시장도 예외는 아니다. 크립토 업계는 지난 10년 동안 총 세 번의 사이클을 경험했다. (2013-2014년, 2016-18년, 2020-22년) 흥미로운 점은, 약세장에서 개발된 제품이 다음 강세장을 이끄는 주요한 캐털리스트(촉매제)가 되었다는 것이다. 약세장이 제품을 만드는 빌더와 중장기적인 관점을 가진 투자자에게 최적의 진입 시기인 이유이다.

예를 들어, 첫 번째 사이클의 약세장인 2014년에 이더리움 백서가 공개되었다. 가치 저장 및 결제 기능에 초점을 맞춘 비트코인과는 달리 이더리움은 스마트 컨트랙트 플랫폼 개념을 주창했다. 2015년 시작된 이더리움 네트워크는 “the DAO 해킹 및 하드포크” 사건을 거치며 홍역을 치렀지만 대표적인 스마트 컨트랙트 플랫폼으로 자리 잡는데 성공했다. 두 번째 사이클이 시작될 무렵인 2017년, ICO가 새로운 자본 조달 방식으로 주목받았고, ERC-20 기반의 무수한 알트코인들이 등장했으며, 이를 거래할 수 있는 중앙화 거래소(CEX)가 번성하며 강세장의 캐털리스트로 기능했다. 이는 첫 번째 사이클 약세장에서 탄생한 이더리움이 없었다면 가능하지 않았을 일이다.

한편, 두 번째 사이클 약세장이 한창인 2018-19년에도 새로운 컨셉의 제품들이 개발되었다. 가령, 유니스왑 & 메이커 다오, 크립토 펑크 & 오픈씨, 엑시 인피니티는 각각 Defi, NFT, P2E 분야를 개척했다. 또한, 이더리움의 한계를 극복하려는 다양한 플랫폼 블록체인들이 등장하며 멀티체인의 개념이 등장했다. 2017년 이전에 이더리움의 성장성을 알아본 사람들이 소수였던 것처럼, 두 번째 사이클 약세장에 개발된 Defi, NFT, P2E, 멀티체인의 미래를 낙관하는 사람들 역시 당시에는 그리 많지 않았다.

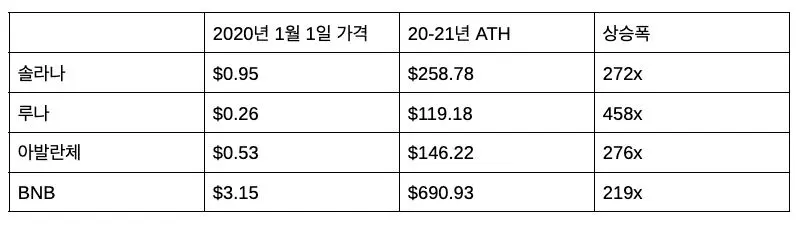

두 번째 사이클 약세장에 개발된 제품들은 세 번째 사이클 강세장에서 번영했다. 2020년은 Defi summer가, 2021년은 NFT, P2E 열풍이 크립토 시장의 강세장을 이끄는 캐털리스트가 되었다. 또한, BNB, 솔라나, 테라, 아발란체, 클레이튼, 팬텀 등 이더리움 외에도 다양한 형태의 스마트 컨트랙트 플랫폼이 등장하며 각자의 생태계를 구축하는데 성공하며 강세장을 견인하는 역할을 했다.

그러나 금리인상 시기와 맞물려 2021년 말부터 세번째 사이클의 하락장은 본격화되었다. 한때 두각을 드러냈던 루나, 셀시어스, 3AC, FTX, 제네시스 트레이딩은 세 번째 약세장에서 모두 붕괴했다. 그러나 이것이 크립토 시장의 완전한 종말을 의미하지는 않는다. 왜냐하면 역사가 반복된다는 가정하에, 현재 세 번째 사이클 약세장에서 개발되고 있는 제품들이 다음 네 번째 사이클의 강세장에서 캐털리스트로 기능할 잠재력이 높기 때문이다. 현 약세장에서 논의되고 있는 주요 테마를 아래와 같이 정리해 봤다.

1. 이더리움 2.0 + L2 시장 확대

ETH 업그레이드는 두단계로 이루어져있다. 첫 번째 단계는 Proof-of-Work (POW) 에서 Proof-of-Stake (POS)로 변환하는 머지였다. 그 다음 두번째 단계는 상하이 하드포크가 될 것이다. 상하이 업그레이드는 2023년 3월로 예상되며 상하이 하드포크 이후 스테이킹 된 이더리움은 인출 가능하다. 이는 대다수 시장 참여자들의 예상과 반대로 이더리움 스테이킹 수요를 야기할수 있어서 Liquid Staking Derivatives (LSD) 시장 확대로 이어질 수 있다. 이를 통해 이더리움 디파이 생태계는 성장할 수 있고, $ETH 스테이커(staker) 에게 실질적인 현금 흐름을 생성할 수 있다.

레이어2 (L2)는 이더리움 블록체인을 위한 일종의 스케일링 솔루션을 의미한다. 세번째 사이클에서 폴리곤 (Polygon)은 높은 TPS와 낮은 가스비로 레이어2로서 높은 주목을 받았다. POW 이더리움이 최대 30개 TPS (Transaction Per Second)를 처리하는데 비해 폴리곤은 최대 7,000개의 TPS를 실행할 수 있었다. 폴리곤이 세번째 사이클에서 주목을 받았다면 네번째 사이클에서는 폴리곤을 비롯한 다른 레이어2 솔루션이 주목 받을 수 있다.

현재 주목받는 레이어2 솔루션은 크게 두 가지로 나눌수 있다. 옵티미스틱 롤업(Optimistic rollup)과 Zk Roll up이다. 옵티미스틱 롤업의 대표 솔루션은 아비트럼과 옵티미즘이다. 아비트럼은 개인 정보 보호와 보안을 제공하는 데 초점을 맞춘 롤업 솔루션이다. 고유한 암호화 기술을 사용하여 사용자 데이터와 트랜잭션이 조작되거나 검열되는 것을 방지한다. 옵티미즘은 높은 보안성을 활용하며 오프체인에서 거래가 진행된다. 이는 하나의 배치로 묶여 이더리움으로 전송된다. Zk rollup은 이더리움 네트워크의 또 다른 레이어 2 스케일링 솔루션으로 대표적으로 zkSync와 Starknet이 있다. zkSync는 EVM이며 SNARK방식의 합의 방식을 쓰지만, Starknet은 EVM이 아니며 STARK 합의방식을 사용한다. 이러한 다양한 레이어 2 솔루션은 네번째 사이클에서 주목 받을 수 있다.

- 이와 관련, 보다 자세한 내용은 아래 알파논스 리서치에서 참고할 수 있다.

“The State of Ethereum After the Merge (링크)”

“Liquid Staking Derivatives (링크)”

“$OP Grant as a Catalyst (링크)”

“ZK ecosystem mega thread (링크)”

2. Web 2.5

웹2.5는 웹2와 웹3 중간을 지칭하는 개념으로, 웹2에서 웹3로 패러다임이 전환되고 있는 과도기를 뜻한다. 기존 웹2 기업들이 웹3 사업 진출을 할 때 보통 웹2.5라고 표현하는데, 개선된 지갑 UX/UI, 편리한 온램프(on-ramp)·오프램프(off-ramp), 컴플라이언스 준수 등 다양한 요소가 개입될 수 있다. 현재 다양한 분야의 대기업들은 웹2.5 전략을 적극적으로 수용하고 있는데, 대기업들의 이러한 움직임은 매스 어덥션을 촉진할 잠재력이 있다. 아래는 주목할 만한 기업들의 웹2.5 사업 현황이다.

나이키

나이키는 Dot Swoosh라는 플랫폼을 출시했다. (링크) 이 플랫폼은 나이키의 가상제품 구매/ 거래를 지원할 예정이다. 그 와 더불어 온라인 이벤트 참가 및 한정판 제품을 구매할 수 있다. 닷스우시의 목표는 나이키의 웹3 전략을 얼리어답터를 넘어 일반 대중도 쉽게 NFT를 구매하고 거래하는 것이다. 닷 스우시의 첫 디지털 컬렉션은 올해 출시 예정이다.

레딧

레딧은 출시 4개월 만에 1,050만 달러 시장의 매출을 올리며 Web2를 대표하는 NFT로 성장했다. (링크) 레딧은 NFT 단어 대신 디지털 컬렉터블 이라는 단어를 쓰며 레딧 유저의 프로필 사진에 활용되었다. 레딧의 디지털 컬렉터블은 신용카드 구매 및 미국 달러로 가격을 표시하며 신규 유저도 블록체인 기반의 NFT 상품을 구매하도록 유도했다.

인스타그램

인스타그램은 소수의 미국 크리에이터를 선정해서 인스타그램 포스트를 NFT를 판매할 수 있도록 테스트하고 있다. (링크) 유저는 지갑 생성 없이 기존 웹2 방식으로 쉽게 구매 가능하도록 했다. 따라서 인스타그램 크리에이터는 자신의 사진이나 영상을 팔로워에게 NFT로 판매할 수 있게 되었다. 현재 인스타그램은 이더리움과 폴리곤을 지원하고 있으며, 플로우와 솔라나 지원도 추가될 예정이다.

스타벅스

스타벅스는 폴리곤과 파트너십을 맺고 NFT 기반의 새로운 보상 프로그램인 스타벅스 오디세이를 출시했다. (링크) 기존 리워드 프로그램과 다르게 포인트를 NFT와 연계해 특별한 보상이나 경험을 얻기 위해 디지털 자산을 구매하거나 얻을 수 있는 기회를 제공할 예정이다. 스타벅스는 가입 과정과 UIUX를 간소화해 웹3 유저뿐만 아니라 대중도 쉽게 사용할 수 있도록 앱을 개발 중에 있다.

신세계 및 롯데쇼핑

국내 대기업 역시 클레이튼 블록체인에 진출하고 있다. 대표적으로 신세계와 롯데홈쇼핑이 각각 발행한 ‘푸빌라'와 ‘벨리곰'이 있다. (링크) 멤버십 NFT의 경우 Web2 기업의 비즈니스 모델을 보완하는 성격이 강하기 때문에, Web3 네이티브 프로젝트가 NFT에 기반한 비즈니스 모델을 만들어가는 방식과 차이점이 있다고 볼 수 있다. 하지만 크립토 산업이 커지면서 NFT를 접목하는 국내 대기업도 늘어날 것으로 예상된다.

- 이와 관련, 보다 자세한 내용은 아래 알파논스 리서치에서 참고할 수 있다.

“주요 블록체인 NFT 생태계 톺아보기 리서치” (링크)

“Instagram NFTs: Will Instagram achieve NFT mass adoption?” (링크)

3. AAA 게임 스튜디오

블록체인 게임은 현재 약 2,000개 게임만 존재할 정도로 여전히 초기 시장이다. 현재 시중에 나와있는 게임 대부분은 Play-to-earn 게임으로, ‘재미’ 대신 ‘수익’에 초점이 맞춰져 있다. 이는 토큰으로 보상받은 유저가 토큰을 매도해야지 수익을 가져가기 따라서 지속 가능하지 못한 토큰 구조를 가지고 있다. 하지만 Web2시장에서 인정받은 게임 스튜디오들이 웹3 시장에 진입하면서부터 양질의 AAA급 게임이 블록체인 시장을 주도할 것으로 바라본다. 이는 현재 증가하고 있는 웹2 게임 스튜디오가 앞다투어 시장에 진출하는 이유다.

예를 들어, 넷마블은 마브렉스 토큰을 런칭해서 자사가 개발한 게임을 론칭했다. (링크) 마브렉스는 지난해 MBX 1.0과 MBX 2.0를 구축하고, 다양한 블록체인 콘텐츠를 메인넷 수준으로 구축하는데 집중했다. 특히, MBX 이용자는 킹오브파이터즈 아레나 출시 급격히 증가해 1300만 명을 돌파했으며, MBX 게임 다운로드 수는 2252만 건을 넘어섰다. 넥슨은 메이플스토리IP를 기반으로 NFT 출시를 계획하고 있다. (링크) 자세한 정보는 공개되지 않았으나 게임 유저가 NFT아이템을 온전히 소유하면서 소유권 경제가 추가될 것으로 바라본다. 반다이 남코 같은 경우 블록체인 및 메타버스 스타트업 지원에 30억엔 (약 294억원) 규모의 펀드를 조성했다. (링크) 이를 통해 갱버스터즈와 같은 블록체인 소셜 게임 개발사한테 투자를 집행했다. 파이널 판타지 제작사로 유명한 스퀘어 에닉스(Square Enix) CEO 마츠다 요스케가 블록체인 게임 개발에 공격적으로 투자하고 사업 개발력을 집중할 계획이라고 밝혔다. (링크) 그는 가장 중점을 둘 분야로 "블록체인 엔터테인먼트"를 꼽았다. 다음 사이클에서 블록체인 기술이 접목된 AAA 게임의 귀추가 기대된다.

4. Alt-L1 아이디어

Alt-L1 토큰 상승은 2020~2021년 강세장의 시작이였다. 이는 다음 사이클에서도 재현될 잠재력이 있다. 현재 주목받고 있는 Alt-L1은 페이스북팀이 주도하던 디엠 프로젝트가 중단되면서 파생한 앱토스와 수이다. 앱토스는 작년 10월 메인넷을 런칭했고, 수이는 올해 메인넷 런칭 예정이다. 두 개의 Alt-L1 외에도 텔레그램의 TON 네트워크도 주목할 수 있다.

앱토스 및 수이

2018년에 메타 (구:페이스북)에 의해 시작된 Diem Association은 스테이블코인 결제용 레이어 1 프로젝트의 일부였다. 하지만 미국 상원의 반대와 Visa, PayPal, Mastercard 등 주요 파트너사 이탈로 Diem은 2022년 1월에 2억 달러의 가격으로 Silvergate Bank에 팔렸다. 이 당시 Diem에서 나눠져 나온 팀 멤버들이 창업한 Layer1 프로젝트는 Aptos Labs와 Mysten Labs다. 앱토스와 수이 모두 페이스북이 디엠(DIEM)을 위해 만든 MOVE 프로그래밍 언어를 기반으로 하고 있다. 또한 지분 증명방식 Proof of Stake 방식의 합의 매커니즘을 사용하고 있다. 하지만 한가지 차이점이라면 앱토스는 기존의 MOVE 언어를 사용한 반면, 수이는 조금 더 개선된 자신들만의 MOVE 언어를 이용한다.

TON

텔레그램 오픈 네트워크(TON)는 연간 5억명 사용자를 가지고 있는 텔레그램 소셜미디어에서 사용될 예정이다. 이를 통해 텔레그램에서 결제 및 송금 등에 활용될 가능성이 있다. TON 은 온램프 역할을 하며 NFT와 크립토 구매를 지원할 예정이다. 현재 텔레그램의 5억명 유저를 기반으로 다른 L1보다 매스 어덥션을 보다 쉽게 이룰 가능성이 있다.

앱토스, 수이, TON은 자체 블록체인 경제를 만들기 위해 노력하고 있으며 다음 사이클에서 생태계 발전 여부가 주목된다.

- 이와 관련, 보다 자세한 내용은 아래 알파논스 리서치에서 참고할 수 있다.

“Aptos vs. Sui: Heir of Diem” (링크)

“TON Blockchain Mega Thread” (링크)

5. 메타버스

메타버스란 오프라인 활동을 대체하는 가상 공간을 가리킨다. 현재 메타버스를 대표하는 두 개 웹3 네이티브 프로젝트는 디센트럴랜드와 더샌드박스다. 두 프로젝트 모두 이더리움 네트워크에 기반하고 있다. 디센트럴랜드는 2017년에 처음 출시되었으며 유저들이 소유 가능한 최초의 메타버스다. 16억 달러의 FDV와 월간 활성 사용자 8,000명을 보유하고 있다. 반면 샌드박스는 24억 달러 FDV와 한때 최고 30만 월간 활성 사용자를 기록했다. 디센트럴랜드와 샌드박스 모두 NFT 기술을 활용하며 유저들이 콘텐츠와 앱 개발을 통해 수익을 낼 수 있도록 한다.

더 샌드박스는 사우디아라비아 디지털 정부 당국과 양해각서를 체결했지만, 구체적인 합의 내용은 공개되지 않았다. (링크) 사우디아라비아와 아랍에미리트 모두 최근 암호화폐, 웹3, 메타버스에 상당한 관심을 보이고 있어 중동 국가의 지원을 받는 메타버스의 발전 여부가 다음 사이클에서 눈여겨볼 만하다.

한편, 웹2 기업 중에서 메타버스 신사업에 가장 적극적인 곳은 메타 (구 페이스북) 이다. CEO 마크 주커버그는 사명을 메타로 전환하며 대대적인 개혁을 예고했고, 인스타그램을 비롯한 자사의 서비스에 NFT 기능을 접목시키고 있다. (링크) 메타는 기존 웹2 기업 중에서 메타버스에 대한 의지가 가장하다. 특히 오큘러스 라는 하드웨어 기기를 직접 개발하면서까지 메타버스 구현을 위한 투자를 늘리고 있다. 하지만 메타버스는 아직 초기 시장이기 때문에 메타의 Reality Labs는 2022년에만 14억 달러 상당의 손실을 입은 것으로 추정된다 (링크). 그럼에도 불구하고 메타는 메타버스의 미래를 믿고 이에 대한 연구 개발을 지속하고 있다.

6. DAO

DAO(Decentralized Autonomous Organization)는 블록체인 상에서 코드로 운영되는 디지털 조직의 한 유형이다. 쉽게 비교하면 블록체인 네트워크에 존재하는 주식회사로서 중앙기관이나 중개 기관 없이 투명한 운영이 가능하다. DAO의 규칙과 운영은 스마트 계약으로 인코딩되며, 자체 실행되어서 중개자가 필요하지 않다.

대표적인 DAO로 NFT투자에 초점을 맞춘 플라밍고 DAO가 있다. 플라밍고 DAO 회원권을 구입하기 위해서는 한때 3,000 ETH 약 800만 달러까지 지불했었어야 한다. (링크) NFT 투자에 초점을 맞춘 DAO로서 플라밍고 DAO 회원들은 NFT 담보 대여, 보유, 또는 디스플레이에 활용할 수 있다.

아보카도 DAO는 게임 산업과 메타버스에 초점을 맞춘 DAO다. 메타버스 내에 길드(guild)로 알려진 게임 커뮤니티를 만들고 NFT 자산에 대한 투자를 집행했다. (링크) 이들은 메타버스 및 P2E 게임에 쉽게 접근할 수 있도록 Scholarship프로그램을 운영한다. 아보카도 DAO는 현재 10,000명 이상의 Scholar을 보유하고 있다.

글로벌 코인 리서치(GCR)는 크립토 연구와 투자에 초점을 맞춘 DAO다. 2022년 2분기 GCR은 16건의 딜에 투자했고 140만 달러 지역사회에 기부했다.(링크) GCR DAO는 자사 팟캐스트에서 언급했듯이, 자신들이 투자하는 회사의 설립자들을 지원한다. GCR은 활발히 웹3 연구를 수행하고 있으며, 웹3 프로젝트의 성장과 미래, 그리고 블록체인 대해 심도 있게 논의한다.

7. X-and-Earn

게임 플레이의 결과물 소유권을 이용자에게 이전해준다는 테마 아래 Play-to-Earn 이라는 카테고리가 크게 성장했다. 엑시 인피니티가 Play to Earn [P2E], STEPN이 Walk to Earn [W2E] 카테고리를 개척하면서 시장의 큰 관심을 얻었고, 이는 토큰 가격 상승으로 확인된다. 2021년 7월부터 2022년 3월까지 $AXS와 $GMT가 각각 821%, 1672% 상승하며 이더리움보다 높은 상승률을 기록했다. 하지만 지속 불가능한 토큰 구조와 경쟁자 등장으로 2023년 2월 기준 토큰 가격은 고점 대비 90% 넘게 하락했다. X-to-earn 내러티브가 하락한 상황에서 주목해야 될 다음 내러티브는 “x-and-earn” 방식이다. 단순한 토큰 보상이 아닌 서비스 내에서 활용 가능한 자산을 보유함으로써 지속 가능한 경제 구조를 만들려 하는 x-and-earn 내러티브가 다음 사이클에서도 높은 관심을 받을 수 있다.

- 이와 관련, 보다 자세한 내용은 아래 알파논스 리서치에서 참고할 수 있다.

“Is X-To-Earn Ponzi?” (링크)

결론

결론적으로, 크립토 시장은 여전히 불확실성이 높은 초기 시장이다. 우리가 모르는 것은 지금이 세 번째 사이클의 어디쯤 위치해 있는지다. 최악은 지나갔을까? 지금이 저점 혹은 고점일까? 아무도 모른다. 우리가 아는 것은 사이클의 생성과 소멸이 과거와 마찬가지로 반복될 것이고, 언젠가 크립토 시장의 4번째 사이클이 도래할 것이라는 점이다. (적어도 크립토 시장의 시가 총액이 0으로 수렴하지 않는다는 가정하에 말이다) 크립토 시장의 장기적인 성장을 믿는 사람이라면, 현재 세 번째 사이클에서 개발되고 있는 제품들에 관심을 기울일 필요가 있다.

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.