코빗이 내다본 2023년 가상자산 시장은?

[Xangle Digest]

※해당 컨텐츠는 지난 12월 2일 외부에서 기발간 된 컨텐츠입니다. 컨텐츠에 대한 추가적인 주의사항은 본문 하단에서 확인해주세요.

[목차]

견고해진 토대를 기반으로 반등 예상

가상자산 제도권 편입, 급물살 탈까

신뢰 회복을 향한 여정

스테이블코인, 디파이, 전통 금융기관 진입의 시너지

흔히 성공적인 투자자가 갖추어야 할 요건 중 하나로 통찰력을 꼽는다. 통찰력이란 사전적 의미로 ‘예리한 관찰력으로 사물과 현상의 다른 면을 따져볼 수 있는 능력'이라는 뜻이다. 즉, 같은 현상이라도 이를 바라보는 관점은 다양하게 존재할 수 있다는 것을 깨닫고 이러한 관점들을 이해할 때 통찰력이 키워진다. 다양한 관점에서 바라본다는 것은 사물을 평면적이 아니라 입체적으로 바라보는 것에 비유할 수 있다. 종이 위에 그려져 있는 세모, 네모, 동그라미는 종이 위를 기어가는 개미 관점에서는 모두 일직선으로밖에 보이지 않아 이들을 구분할 수 없는 것과 같다. 삼성그룹 고(故) 이건희 회장이 통찰력을 갖춘 경영자 업무의 본질은 ‘보이지 않는 것을 보는 것"이라고 정의한 것도 이를 두고 한 말이다.

본 리포트는 다양한 관점에서 바라본 2023년 가상자산 시장 전망을 다루고 있다. 코빗 리서치 출범 1년을 기념하여 지금까지의 리포트와 달리 리서치팀 4명의 연구원이 전원 참여하여 각각 자신의 전망을 피력하는 형태로 구성되어 있다. 이들은 코빗 리서치 합류 후 모두 각자 서로 다른 전문성을 살려 가상자산 산업의 다양한 주제에 대한 조사 업무를 진행해 왔다. 이들의 뚜렷한 개성과 유니크한 관점을 투자자들에게 아낌없이 공개하여 투자자들이 한 리포트 안에서 다양한 시각에 접할 수 있도록 하는 것이 본 리포트의 의도이다. 나아가 이를 기반으로 투자자들의 통찰력 향상에 도움이 되고 각자의 2023년 전망을 형성하는데 길잡이가 되기를 바란다.

견고해진 토대를 기반으로 반등 예상(정석문 리서치센터장)

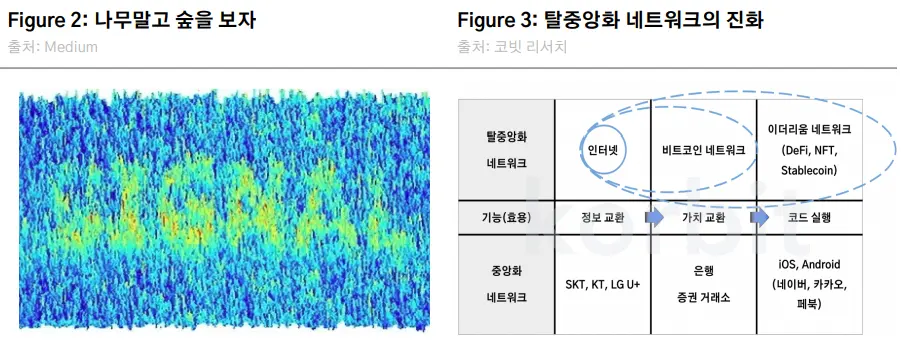

2023년에는 가상자산 기술의 쓰임새가 더욱 확장되는 한 해가 될 것으로 예상한다. 전 세계적으로 가상자산의 가치 제안을 이해하는 사람들이 꾸준히 늘고 있기 때문이다. 가상자산 업계를 가격 움직임으로만 평가하는 일반 대중들은 지금처럼 시장이 폭락한 상황에서 이러한 주장에 공감하지 못 할 수 있다. 하지만 잠시 단기적인 노이즈, 가격 움직임에 거리를 두고 냉정하게 큰 흐름을 보면 그다지 황당한 얘기도 아니다(Figure 2).

2020년 하반기부터 2021년 말까지 지속된 가상자산 시장 호황기는 많은 사람이 ‘커피 한 잔도 사 먹을 수 없는 가짜 화폐'라는 해묵은 편견에서 벗어나 비트코인과 이더리움 네트워크가 왜 혁신적인지 이해하는 계기가 됐다. 비트코인은 기존에는 불가능했었던 디지털상에서 중개인 없는 희소성 및 소유권 구현을 가능케 했다. 이더리움은 여기서 한발 더 나아가 중개인 없는 소프트웨어 실행을 가능하게 한다. 이에 따라 인터넷이라는 공공재의 기능이 기존의 ‘중개인 없는 정보 교환’에서 ‘중개인 없는 가치 교환’과 ‘중개인 없는 소프트웨어 서비스’로 확대된 것이다(Figure 3). 지난 강세장을 거치며 정치, 금융, 기술, 예술, 스포츠 등 전 세계 다양한 분야에 존재하는 혁신가들이 이러한 가상자산 기술의 잠재력에 눈을 떴다.

반면 2022년은 가상자산 시장에게 혹독한 한 해였다. 미 연준의 통화 긴축 정책에 대한 우려에서 촉발된 위험자산 회피 현상으로 가상자산 시장에서 많은 자금이 연초부터 빠르게 이탈하였다. 이러한 자금 이탈은 과거 2년간 강세장 속 지속된 자금 유입에 힘입어 성장한 프로토콜과 시파이(CeFi, Centralized Finance) 업체 몰락의 근본적인 원인으로 작용하였다. 테라 프로토콜, 셀시우스, 3AC, FTX 등이 그 예이다. 1년간 진행된 자금이탈 결과 한때 3조 달러에 육박하던 가상자산 시가총액이 현재는 그 3분의 1 수준인 8천억 달러에 머물고 있다.

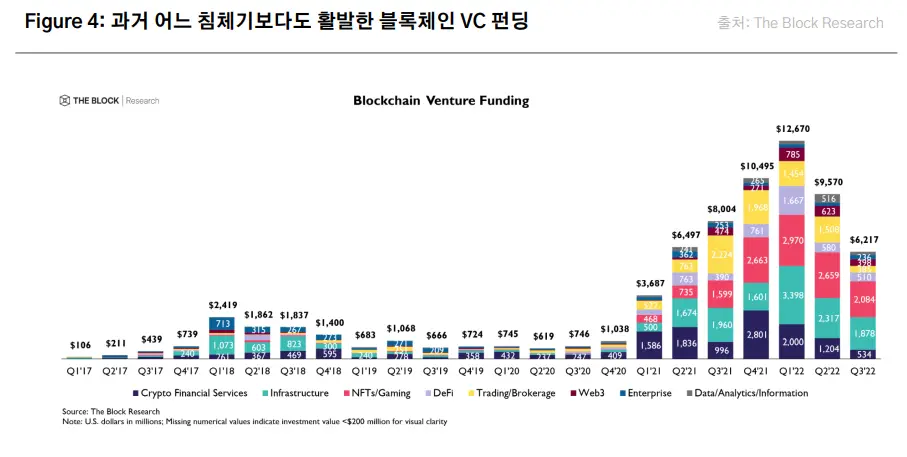

놀라운 것은 이런 와중에도 활발한 투자, 연구 개발, 인력 채용 등이 끊이지 않고 있다는 것이다. 2022년은 침체기임은 분명하다. 하지만 지난 침체기였던 2018~2019년과는 비교할 수 없을 정도로 활발한, “Higher Low”의 침체기이다(Figure 4). 강세장에 이끌려 가상자산 기술을 접한 후 가상자산의 가치 제안을 이해하는 계층이 두꺼워지면서 가상자산의 쓰임새 확장에 필요한 토대가 견고해진 결과이다. 수년에 한 번씩 찾아오는 강세장은 한번 터진 물꼬를 돌이킬 수 없는 엔트로피 현상처럼 가상자산의 불가역적인 저변 확대로 이어진다. 일시적인 자산 가격 폭락 정도로 원점으로 돌아가는 가벼운 현상이 결코 아니다. 그러기에는 기존 정치 및 경제 시스템의 혜택을 누리지 못하는 사람이 80억 인구 지구촌에 너무 많다. 이러한 큰 그림을 염두에 두고 2023년에는 다음 3가지를 전망해 볼 수 있다.

예측 1: 주권 국가의 비트코인 수용

여기서 ‘수용'은 자국의 법정화폐로의 수용과 정부 기관(중앙은행, 연금 등)의 투자자산 편입을 모두 포함한다. 2021년에는 엘살바도르가 비트코인을 법정화폐로 수용하며 첫 신호탄을 쏘아 올렸고 2022년에는 중앙아프리카공화국이 그 뒤를 이었다. 두 나라 모두 경제 규모가 작고 1인당 GDP가 각각 $3,700, $480인 빈곤한 국가이기 때문에 대수롭지 않게 생각하는 경향이 있다. 하지만 간과해선 안 될 것은 유엔(UN)에 등록된 195개 국가 중 여러 나라가 이 두 나라처럼 경제 규모가 작은 개발도상국이라는 것이다. 1인당 GDP가 필리핀(8,400달러)을 넘지 못하는 나라들이 80여 개국에 달한다. 안정적인 통화정책의 실패로 인플레이션율이 만성적으로 10%를 훌쩍 넘는 국가가 20개가 넘는다. 이러한 국가들에는 엘살바도르나 중앙아프리카공화국의 새로운 통화정책의 실험은 많은 관심의 대상이며 제3, 제4의 엘살바도르가 나올 가능성을 시사한다.

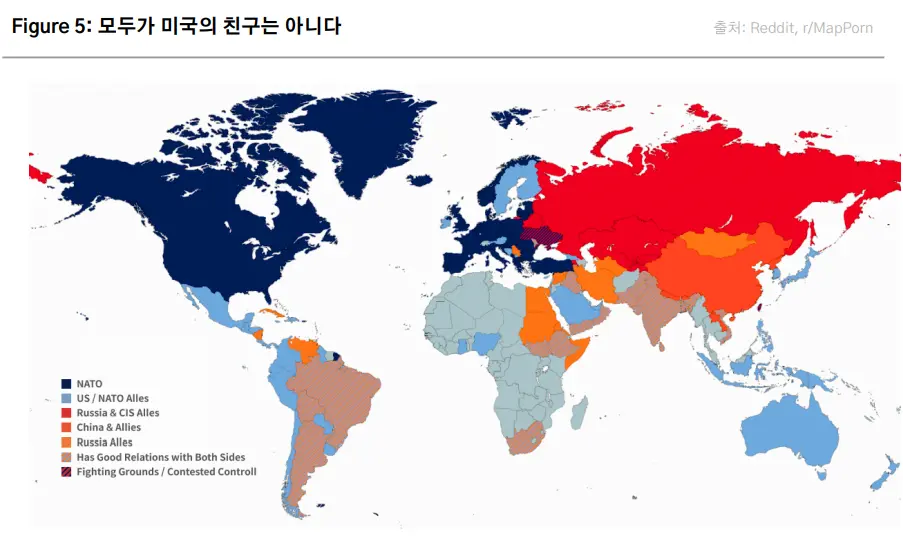

특히 러·우 분쟁 이후 미국을 위시한 서방 국가들이 러시아를 상대로 감행한 금융 제재는 미국의 비동맹 국가들에 달러 헤게모니의 지정학적 리스크를 일깨워준 사건이었다. 미국과 동맹관계가 존재하지 않는 국가는 우리가 일반적으로 인식하는 것보다 많다. 동맹 국가의 국민으로서 우리가 잘 인식하지 못할 뿐이다(Figure 5). 과거 어느 때보다 정치적으로 중립적인 글로벌 결제 자산의 필요성이 대두되는 시점이기에 정부 차원에서 비트코인을 제도권 자산으로 편입하려는 많은 국가들의 움직임에 대해 정치적 정당성이 더욱 부여되고 있는 것이다.

예측 2: 스테이블코인의 성장

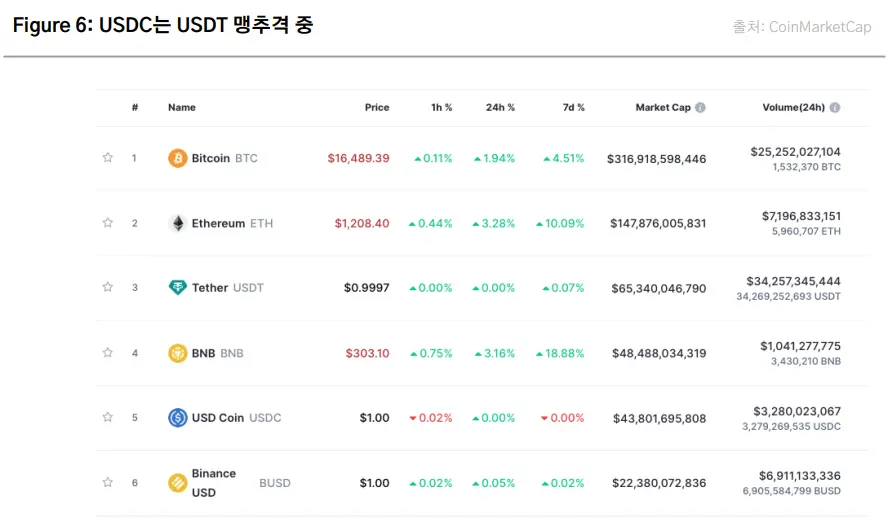

스테이블코인은 가상자산 시장의 발전에 중요한 역할을 해왔다. 가상자산 트레이더들이 가상자산의 가격 변동성과 기존 금융 시스템의 비효율성에서 벗어나기 위해 2014년 출시된 테더(Tether, USDT)가 그 시작이다. 2020년부터는 사용자 저변이 확대되면서 발행량이 부쩍 늘기 시작했다. 낙후된 기존 은행 결제망을 벗어나려는 중국의 소상공인들, 자국 화폐의 인플레이션으로부터 가족을 지키고 싶은 터키나 아르헨티나의 국민들, 그리고 이더리움 네트워크상에서 작동하는 탈중앙화 금융 서비스(DeFi, 디파이) 사용자 등이 새로운 스테이블코인의 사용자로 등극했고 그 결과 1, 2위 스테이블코인인 테더(USDT)와 유에스디코인(USDC)의 시가총액은 합하여 천억 달러를 넘는 수준으로 성장했다.

이에 대해 미국 정치권은 기능 면에서 스테이블코인의 유용성을 인정하는 반면 무분별한 발행으로 인한 피해를 막아야 한다는 판단하에 스테이블코인의 발행을 규제하는 내용을 현재 논의 중인 다양한 가상자산 규제 법안에 포함하고 있다. 양질의 담보 요건을 갖춘 규제 당국의 인허가 절차를 거친 발행자만 스테이블코인을 발행할 수 있도록 하는 내용이 주요 골자이다. 법안이 승인될 경우 스테이블코인 발행자는 기존 금융권이 제공하는 각종 보호 조치가 적용되는 기관으로 한정될 것이며 이는 대중들의 신뢰도를 높여 스테이블코인에 대한 수요를 한층 증대시키는 효과를 가져올 것으로 예상된다. 이러한 트렌드로부터 가장 큰 혜택을 받을 스테이블코인은 규제 당국과 오랜 기간 긴밀한 관계를 구축해온 써클(Circle)이 발행한 USDC로 예상된다. 이에 힘입어 USDC의 시가총액(11월 29일 기준 440억 달러)이 2023년에는 USDT 시가총액(11월 29일 기준 650억 달러)을 능가할 것으로 예측한다.

예측 3: 가상자산 시가 총액 회복

변동성이 높은 가상자산 가격을 단기적으로 예측하기란 쉽지 않다. 그럼에도 불구하고 필자는 2023년에는 가상자산 시가총액은 현재 8천억 달러에서 반등하여 1조에서 1조 5천억 달러 구간으로 회복할 것으로 조심스레 전망한다. 다음과 같이 두 가지 이유를 들 수 있다.

첫째, 앞서 언급했듯이 가상자산 가격과 무관하게 우수한 인력 유입은 꾸준히 진행 중이며 이에 힘입어 지금까지 가상자산 기술 쓰임새의 장애 요소인 네트워크 확장성 문제 또는 기관 자금 진입의 걸림돌인 자격증명 등의 문제들을 해결해 나가고 있다. 이는 가상자산의 대중화를 위한 기술 보완이 꾸준히 이루어지고 있음을 뜻하며 가상자산 펀더멘털의 개선을 의미한다.

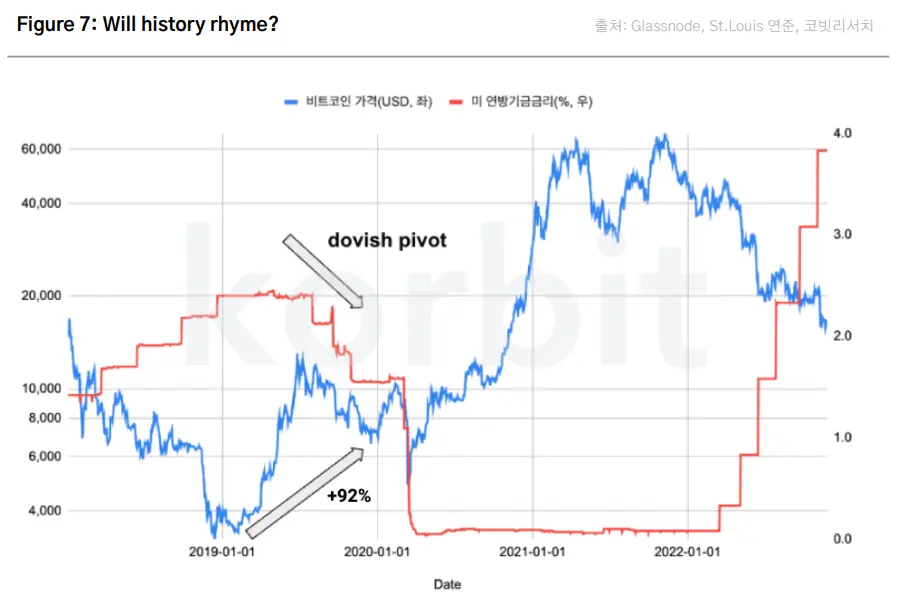

둘째, 매크로 환경의 개선이다. 어떤 자산이건 단기적 가격 움직임은 일시적인 유동성 요인에 의해 펀더멘털과 괴리가 생길 수 있다. 2022년은 미 연준의 긴축 통화 정책으로 짧은 시간 내에 많은 유동성이 이탈하며 그동안 과대평가 되었던 프로토콜 또는 시파이 업체들을 정화하는 결과를 가져왔다. 하지만 이 중에는 디레버리징하는 과정에서 함께 매도되어 개선되고 있는 펀더멘털을 제대로 반영하지 못하는 과소 평가된 자산들도 존재한다. 이렇게 과매도 된 자산들은 긴축 통화정책의 페이스가 조금이라도 둔화한다면 그 기대감만으로 크게 반등할 것으로 판단한다. 2022년 단행된 미 연준의 유례없는 급격한 긴축 통화정책의 효과가 점차 실물경제에 미치면서 경기가 둔화하고 인플레이션 수치도 안정을 찾으면 연준도 계속해서 긴축 정책을 추구할 이유가 없다. 이른바 미 연준의 dovish pivot은 가상자산을 포함한 위험자산 전반에 대한 수요 회복으로 이어질 것이며 필자는 그 시점이 2023년 상반기 중 도래할 것으로 판단한다.

이 시나리오가 전개된다면 2023년은 2019년과 매우 유사한 양상이 될 가능성이 크다. 많은 사람들이 2018년 폭락장의 트라우마로 인해 그 이듬해인 2019년까지도 크립토 윈터의 일부로 기억하지만, 실제 그해 비트코인 수익률은 +92%를 기록하였다. 그 배경에는 2019년 초 미 연준이 그 이전까지 여러 차례 단행한 금리인상을 동결하였고 같은 해 9월에는 보유 채권 축소를 중단하는 등 연준의 dovish pivot이 있었음을 기억할 필요가 있다(Figure 7).

가상자산 제도권 편입, 급물살 탈까(최윤영 리서치 애널리스트)

예측 1: 기관투자자의 이더리움에 대한 관심 증가

올 한해 베어마켓에도 불구, 기관투자자들의 시장 참여는 꾸준히 이어져 왔다. 8월 기관 대상 비트코인 사모 투자 신탁을 출시한 블랙록의 사례처럼 전통 금융기관들은 단순히 비트코인을 보유하는 차원을 넘어서 자체 금융 서비스를 출시하는 등 가상자산 시장에서 선도적인 위치를 차지하기 위해 노력하고 있다. 2023년에도 이 트렌드는 계속 이어질 것으로 예상되며, 특히 기관들은 비트코인뿐만 아니라 이더리움에도 관심이 높아질 것으로 보인다. 이에 대한 근거는 크게 두 가지이다.

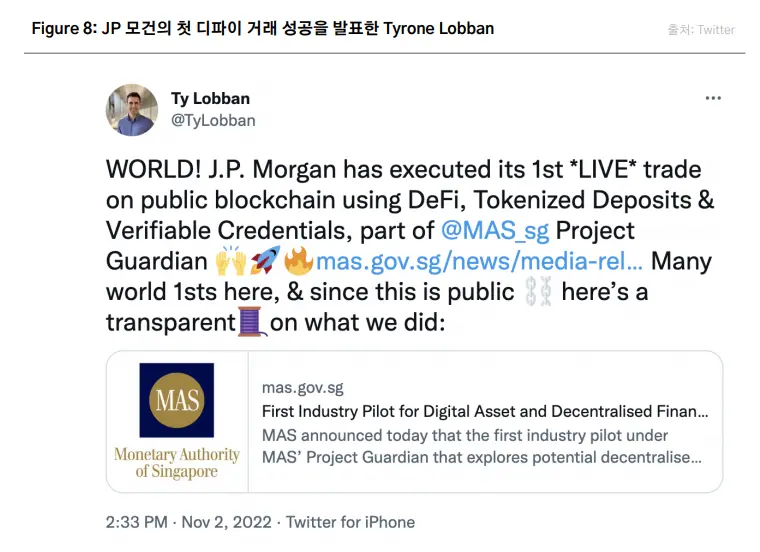

첫째, 2022년부터 기관 투자자들의 이더리움을 활용하려는 시도가 나타나고 있기 때문이다. 구체적으로 9, 10월 피델리티는 이더리움 인덱스 펀드와 이더리움 거래 플랫폼을 출시했고, 11월 JP모건은 이더리움 레이어2 폴리곤(MATIC) 네트워크를 활용해 첫 디파이 거래를 성공시켰다. 메이저 자산운용사인 피델리티와 JP모건의 행보를 따라 다른 기관들도 이더리움 활용을 많이 시도할 것으로 보이며, 2023년은 결국 이더리움의 제도권 편입이 활발해지는 한 해가 될 것으로 생각한다.

둘째, 올해에는 기술적으로도 전통 금융권 자금이 이더리움에 유입될 수 있는 발판이 마련되기도 하였다. JP 모건이 디파이 거래에서 적용한 검증 가능한 자격증명(Verifiable Credentials, VC)이 여기에 해당하는데, VC는 사용자(holder)가 거래 상대방(verifier)에게 컴플라이언스 준수에 필요한 자격증명 정보를 직접 제공하게 해주어 거래 효율성을 높여준다. 특히 컴플라이언스 준수 부담을 디파이 프로토콜로부터 분리 적용할 수 있게 해주기 때문에 디파이 규제에서 논쟁이 되는 KYC 문제를 해결할 실마리가 될 수 있다. 이는 곧 기관 자금의 이더리움 투자 여건 개선으로 이어져 궁극적으로는 기관 투자자들의 이더리움 활용 의지를 더 높일 것으로 예상된다.

당사는 위에서 언급한 두 가지 이유를 토대로 2023년 이더리움상에서 디파이 거래를 하는 기관이 3곳 정도 더 추가될 것으로 예상한다. JP모건의 디파이 거래 성공으로 그동안 가스비 문제로 시장에 진입하지 못한 기관의 부담이 어느 정도 해소될 가능성이 높은 만큼, 디파이 시장에 관심을 보이는 기관들, 예컨대 BNY Mellon, Goldman Sachs, ING 등이 이더리움 레이어2 또는 롤업을 활용한 디파이 거래를 시도할 것으로 예상한다.

예측 2. 증권법 확장, SIFI 지정, 현물 ETF

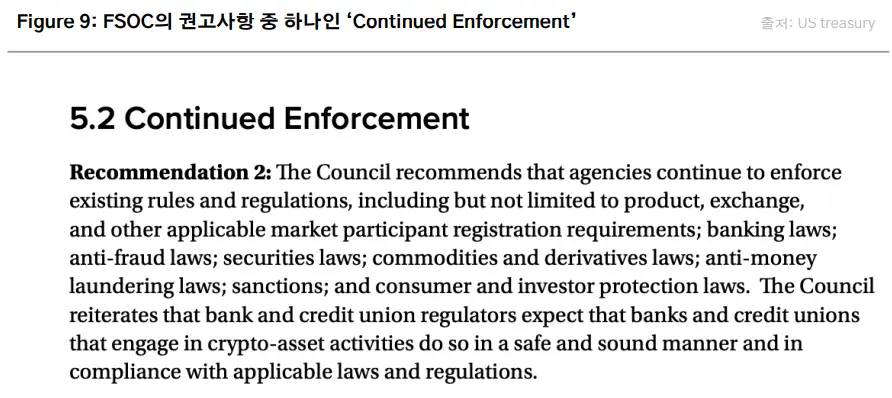

올해 3AC, 셀시우스 사태부터 11월 FTX 사태까지 여러 메이저 업체들의 파산 신청이 발생하면서 가상자산 시장에 대한 적절한 규제가 필요하다는 목소리가 높아졌다. 2023년에는 가상자산 관련 규제가 구체화할 것으로 보이는데, 내년 규제 방향을 전망하기 위해서는 금융안정감시협의회 (FSOC, Financial Stability Oversight Council)가 10월 초 공개한 보고서를 참조할 필요가 있다. FSOC 보고서는 바이든 행정부에서 이행해야 할 가상자산 관련 정책들을 권고하고 있으며, 단기적인 정책 방향을 짐작할 수 있는 몇 가지 단서를 제공하고 있다.

첫째, 가상자산의 증권성 판단은 기존 하위테스트를 기준으로 하며, 새로운 법 제정은 이루어지기 어려울 것으로 보인다. FSOC의 이번 보고서에서는 가상자산의 특수성을 반영하기 위한 증권법 개정을 권고하지 않았다. 오히려 가상자산의 증권성 판단에는 하위테스트가 적용되며 ‘기존 규정을 지속적으로 시행하는 것이 중요함(“The council also emphasizes the importance of continued enforcement of existing rules and regulations”)’을 강조하고 있다. 이는 ‘가상자산과 관련된 어떤 것도 증권법과 양립할 수 없다(“Nothing about the crypto markets is incompatible with the securities laws.”)'고 발언하며 가상자산을 증권법으로 다스리지 못하는 부분은 없다는 입장을 피력해 온 겐슬러 의장의 의견을 사실상 수용한 것으로 보인다. 또한 FSOC는 규제 당국의 가상자산 업체 전반에 대한 관리 감독을 허용하는 입법을 요구하고 있기 때문에 내년 규제 방향은 가상자산의 특수성을 고려한 새로운 규제를 논의하기보다 기존 규제를 유지하면서 관리 당국의 권한을 강화하는 방향으로 나아갈 것으로 보인다.

둘째, 내년에는 FSOC가 일부 부실한 가상자산 업체를 SIFI(Systemically Important Financial Institutions)로 지정할 가능성이 있다. 보고서에서 FSOC는 ‘가상자산 업체와 관련해 FSOC가 (SIFI) 지정 권한을 사용하지 않았다(“To date, the FSOC has not used its designation authorities for crypto-asset activities or entities.”)'고 명시하고 있다. 이 문구는 FSOC의 권고사항(council recommendation)에 포함된 것이 아니라서 정책적인 중요도는 상대적으로 떨어져 보인다. 하지만 지정 권한에 대해서 구체적으로 언급한 것은 특정 가상자산 업체가 금융 안정성을 잠재적으로 위협할 수 있다고 판단 시 FSOC가 SIFI 지정도 고려하고 있음을 암묵적으로 알리고자 한 것으로 해석된다.

셋째, 비트코인 현물 ETF 승인은 현재로서는 요원해 보인다. 투자자 보호와 가상자산에 대한 투자 수요를 둘 다 충족하려면 비트코인 현물 ETF 승인이 조속히 이루어져야 한다. 하지만 앞에서 언급한 대로 내년 정책 방향은 규제 당국의 관리 감독 권한을 강화하는 방향으로 흘러갈 듯하다. 또한 그레이스케일과 SEC 사이의 소송도 아직 진행 중이기 때문에 SEC의 현물 ETF에 대한 입장 변화를 기대하기 어려운 측면도 있다. 따라서 비트코인 현물 ETF 승인 시기는 2023년 이후로 지연될 가능성이 높다.

신뢰 회복을 향한 여정(정준영 리서치 애널리스트)

예측 1: 탐욕의 해 다음에 올 규제의 해

2023년 상당수 규제안의 구체화 예상

루나, 셀시우스, 3AC, 그리고 FTX가 2022년을 장식했다. 이들은 점유율 하락을 겪는 다른 기업들처럼 서서히 사라지지 않았다. 급격하게, 때로는 불과 하루아침에 무너지고 말았다. 관리 역량보다 빠른 외형 성장과 과도한 레버리지는 붕괴의 속도와 시장에의 전염력을 키우는 결과를 낳았다. 또한 운영의 제도적 기준, 투자자 보호 규약 등이 갖춰져 있지 않은 점은 위기 상황에서 시장 참여자들의 우려를 키워 뱅크런 내지 악순환 고리를 가중시킨다. FTX의 신임 CEO 존 레이는 “내 40년 경력에서 최악의 내부통제 실패”라는 말로 사각지대에서 자라난 운영 실태를 요약했다. 이에 앞으로의 시장 규제에 대한 논의는 어느 때보다 강하게 이루어질 것으로 예상된다.

증권성 판단의 향방

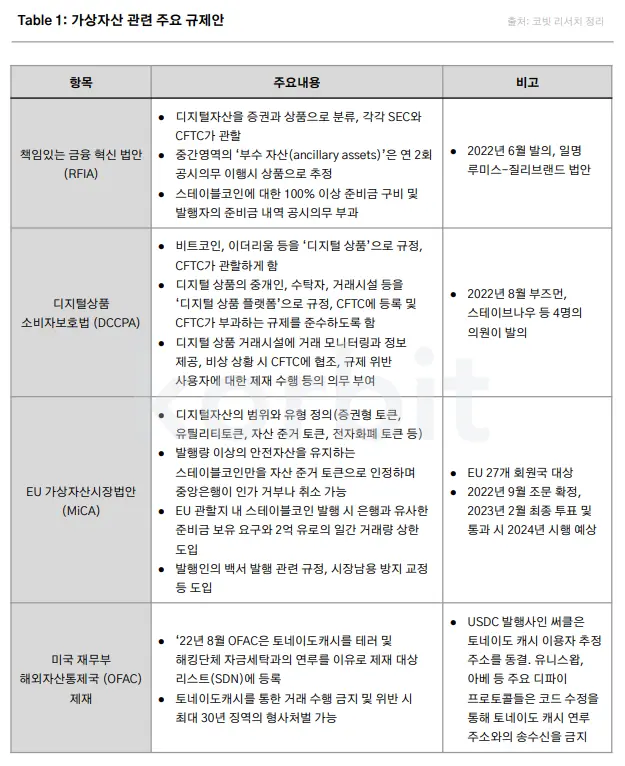

: 가상자산의 성격에 대한 규정은 내년에 더욱 명확해질 수 있을 것으로 보인다. 2023년 윤곽을 드러낼 것으로 예상되는 SEC-리플 소송의 결과는 다른 모든 사례에 적용되는 것은 아닐지라도 가상자산의 증권성 구분에 있어 주요 판례로서의 참고가 될 수 있다. 한편 2022년 6월 루미스와 질리브랜드 상원의원이 발의한 책임 있는 금융 혁신법안(RFIA)은 부수 자산(ancillary asset)이라는 자산군을 추가해, 하위테스트에서 증권에 해당하더라도 특정 요건을 만족하는 자산은 연 2회 SEC 공시의무 이행시 상품으로 간주하는 내용을 담고 있다.

FTX 사태 등으로 가상자산의 금융시스템 영향에 대한 논의가 활발해지는 만큼 RFIA 역시 새로 구성된 상원에서 검토와 합의 과정이 빠르게 이루어질 가능성도 있다. 한편으로는 RFIA의 발의자인 루미스 상원의원 본인도 CNBC와의 인터뷰에서 “FTT 토큰은 명백하게 증권으로 SEC의 관리 하에 놓였어야 하며, 비트코인 이외 대부분의 가상자산이 증권에 해당한다”는 의견을 밝혔듯이, 부수 자산의 요건을 충족하지 못하는 자산이나 RFIA가 통과되지 못할 때의 상당수 가상자산들은 SEC의 관리 및 증권법의 적용을 받을 가능성이 높을 것으로 예상된다. 또한 RFIA를 포함하여 지금까지 발의된 대부분 법안이 소비자 및 투자자 보호를 위한 의무 및 금지사항들 규정에 상당 부분을 할애하고 있는 만큼, 증권법 적용 여부와 관계없이 투자자와 소비자 보호 측면은 더욱 강조되어갈 전망이다.

프로토콜을 규제하다

: 한편 스마트 컨트랙트 프로토콜 자체를 규제 영역으로 편입하려는 시도도 나타나고 있다. 올해 8월 OFAC는 토네이도 캐시를 제재 명단에 올리면서 접속 및 거래를 하는 사람들을 형사처벌 대상이 될 수 있게 하여 탈중앙화 프로토콜 자체에 대한 법적 제재를 가한 위험천만한 사례가 되었다. 이에 따라 써클 등 가상자산 업체와 많은 디파이 프로토콜들도 제재안에 맞추어 서비스 영역을 수정해야 했다. 미국에서 제출된 가상자산 법안들 중 부즈먼, 스테이브나우 상원의원 등이 발의한 디지털 상품 소비자보호법(DCCPA) 의 공개된 개정안은 가상자산 구매, 거래, 대출 등이 발생하는 거래시설을 ‘디지털 상품 플랫폼’으로 폭넓게 규정하고 CFTC에 등록을 의무화하고 있다. 또한 CFTC가 거래시설에 대해 정보제공, 규제 위반 이용자 제재 등의 의무를 부과하도록 규정하고 있다. 이는 해석 및 적용에 따라 디파이 프로토콜이나 탈중앙화거래소(DEX) 역시 디지털 상품 거래시설로서 고객확인(KYC)을 비롯한 CFTC 지시에 따라야 하는 결과를 낳을 수 있는 가능성을 내포한다. 해당 법안을 지지해 왔던 샘 뱅크먼프리드(SBF)의 영향력 상실로 DCCPA가 추진 동력을 잃어버렸다는 견해도 존재하는 반면, CFTC와 상원 농업위원회는 ‘FTX 사태가 DCCPA 통과의 시급성을 입증했다’며 법안 통과를 촉구하고 있다. 단일 법안의 내용을 넘어 일련의 규제안들의 움직임은 디파이를 포함한 블록체인 프로토콜 자체의 접근과 운영에 대한 개입 권한을 넓히고자 하는 규제당국의 의지와 방향성을 드러내고 있다.

스테이블코인에 대한 요건과 감독 강화

: 스테이블코인 역시 매우 중요한 안건으로 이는 특히 금융 안정에 더해 중앙은행의 발권력과 결부되어 있다. 규제의 방향성은 대체로 스테이블코인의 안정성과 감독, 담보자산 유지에 초점을 맞추고 있다. EU의 MiCA 법안은 발행량의 100% 이상의 안전자산을 유지하는 암호자산만을 스테이블코인(자산 준거 토큰)으로 인정하며 중앙은행의 권유에 의해 인가 거부나 취소가 가능하도록 규정하고 있다. 루미스-질리브랜드 법안 역시 스테이블코인에 대한 100% 이상 준비금 구비 및 발행자의 준비금 내역 공시의무를 부과하고 있으며 법정화폐, 국채, 요구불예금 등 준비금의 가능한 구성요건들을 규정하고 있다.

이러한 규제적 목표가 달성된다면 등록된 기관이 발행하며 법정화폐 및 이에 준하는 자산을 담보로 하는 스테이블코인만이 허용될 가능성이 높다. 이는 스테이블코인 발행량과 발행 주체가 국가 감독하에 놓이게 됨을 뜻하며 알고리즘형이나 가상자산 담보형 스테이블코인에 있어서는 리스크 요인이다. 가상자산 담보형 스테이블코인인 DAI를 발행하는 메이커다오는 이미 지난 10월에 DAI에 대한 담보자산군을 실물자산(real world asset)을 포함해 다변화하고, 향후 규제 대응을 위해 필요시에는 달러와 페깅되는 스테이블코인이기를 포기하고 자체적인 안정성을 추구하는 unbiased한 고유자산이 되겠다는 계획을 포함한 거버넌스 제안을 통과시켰다.

글로벌 협력의 고차방정식

: 국경의 구분이 없는 가상자산의 특성상 국제적인 기준 확립은 대단히 중요하다. 과소규제만큼 과다규제도 문제가 될 수 있다. 코인베이스의 CEO 브라이언 암스트롱은 FTX가 미국령을 벗어난 바하마에 본사를 두고 있음을 상기시키며 미국 내의 명확한 규제의 부재가 투자자 및 사업자들의 역외화를 부추긴다고 지적했다. 금융안정위원회(FSB)가 가상자산에 대한 포괄적인 규제 프레임 확립을 촉구하고 최근 G20 정상회의가 ‘동일 활동, 동일 위험, 동일 규제’의 원칙에 합의한 것은 의미 있는 진전이다. 하지만 실질적으로 가상자산의 분류와 성격 규정에서부터 시작해서 과세에 대한 문제까지 국제 합의에는 멀고 지난한 과정이 예상된다. 미국 CFTC 의장인 로스틴 벤험이 인터뷰에서 ‘가상자산의 특성상 글로벌 규제기관들의 협력이 꼭 필요하지만, 미국 내에서의 법적 구조 확립과 소비자 보호가 더욱 우선순위’라고 언급했듯이 현실 세계에서의 규제 적용은 개별 국가 단위에서의 자체 법규 제정이 선행되는 방식으로 이루어질 가능성이 높아 보인다.

가상자산 앞의 두 가지 길

대공황 이후 만들어진 예금보험제도와 글래스-스티걸법, 엔론 사태로 도입된 사베인스-옥슬리법, 2008 글로벌 금융위기 이후의 도드-프랭크법과 바젤 III 등의 규제 준칙은 이후 길게는 수십 년간 이어지는 금융 규제의 틀이 되었다. 2022년의 붕괴 사례들을 기점으로 하는 가상자산에 대한 규제 준칙 역시 향후 제도의 기초적인 토대가 될 수 있다. 이러한 프레임워크가 완전히 확립되기까지는 수년이 소요될 수 있으나 2023년 한 해 동안 발생할 규제 및 법안의 향방에 대한 소식들은 앞으로의 방향성을 가늠하게 하는 단서인 동시에 시장가격의 단기 변동성을 키우는 요인이 될 수 있다.

관점에 따라 규제의 도입을 자율성과 (법에 의거한) 신뢰성 사이의 균형 도출 과정으로도 볼 수 있다. 이는 투자자에 대한 법적 구제 수단을 제공하며 낙담해 있는 기업 및 기관투자자들의 입장에서 진출의 근거를 제공하는 측면이 있으나, 프로토콜에 대한 규제와 금지의 시도가 보여주듯 검열과 중앙화로부터의 독립성 훼손의 위험이라는 양면적 성격을 지니고 있다. 파이낸셜타임스의 질리언 테트 편집국장은 가상자산은 사라지지 않을 것이나 앞으로 ‘어두운 역외 활동’과 ‘엄격히 통제되는 중앙은행 실험’으로 양분될 수 있다고 전망했다. 필자는 이것이 과하게 비관적인 관점이라고 보지만, 규제를 성실히 준수하는 ‘가상자산 산업’과 보다 근본적인 자율성의 이념을 추구하는 매버릭(maverick) 사이의 간극은 더욱 깊어질 수 있을 것으로 생각한다.

예측 2: 그럼에도 재건은 계속된다

시간이 걸릴 수 있다

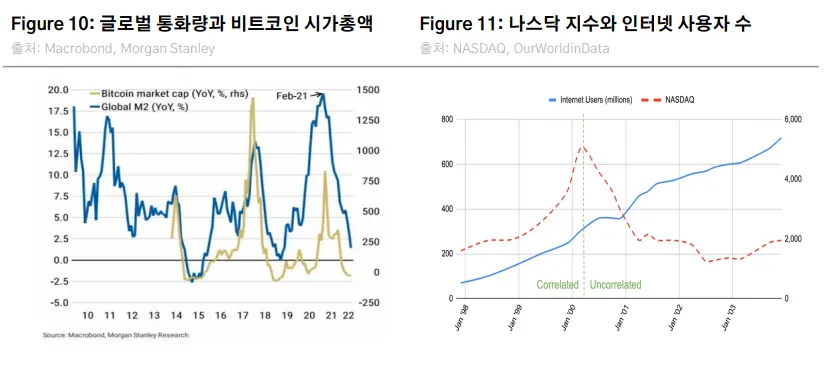

FTX 사태는 크립토 업체들의 운영 해이와 긴밀하게 얽힌 레버리지 공생관계의 민낯을 드러낸 점에서 가상자산 시장의 리먼 사태 혹은 엔론 사태로 비견되곤 하지만, 이것이 곧 블록체인의 실패와 동의어는 아니다. 향후 수개월간은 추가적인 업체 파산 등의 여부가 주 이슈이겠으나 시장의 추세적인 회복이 이루어지기 위해서는 신뢰의 복구와 실질적인 가치 창출이 전제조건으로 필요하다. 가상자산 가격의 등락은 세계적인 유동성의 증감과 동행하는 경향을 보이며 이는 최근의 사이클에서도 예외가 아니다(Figure 10). 때문에 애플리케이션의 유의미한 진전이 있었음에도 불구하고 미래에 대한 기대감이 시기적으로 가격을 견인하는 주요 동력 중 하나가 되었다.

가격과 가치 간의 역학관계는 인터넷의 확산기에서도 사례를 찾아볼 수 있다. 나스닥 지수는 IT 기술이 가져올 신경제(new economy)에 대한 기대로 급등한 후 2000년에서 2003년까지 70% 이상 하락했지만, 같은 기간 인터넷의 보급률은 2배 가까이 증가했다. 나스닥100의 이익 추정치는 2000년 급락 후 2006년에 완전히 회복했으나 주가가 전고점을 회복한 것은 몇 년이 더 지난 2014년이 되어서였다. 마이크로소프트와 아마존과 같은 성공적인 기업들도 연 매출액이 각각 4배, 9배 수준으로 성장한 뒤 비로소 이전 주가 수준을 되찾았다. 내재 가치의 성장에 시장 가치가 결국 수렴한다는 과거에 비추어 본다면, 가상자산 시장의 회복 동력 역시 잠재력에 그치는 것이 아니라 네트워크의 실질 효용과 가치를 확충하고 적극적인 사용자들을 확보하는 데서 나올 것이다.

시간이 걸릴 것인가? 그럴 수 있다. 하지만 재건과 변화는 일어나는 중이다. 개발자들과 빌더(builder)들은 각자의 가설을 가지고 효용의 창출을 위한 개발과 최적화를 지속하고 있다. 회복의 희망은 금리의 마법보다도 여기에서부터 비롯될 것이다. 가상자산의 도입 확산의 관점에서 내년도에 주목받을 수 있는 여러 섹터들 중 일부를 다음과 같이 들 수 있다.

도입 확산을 향한 발걸음들

확장성을 위한 레이어2 성장 지속

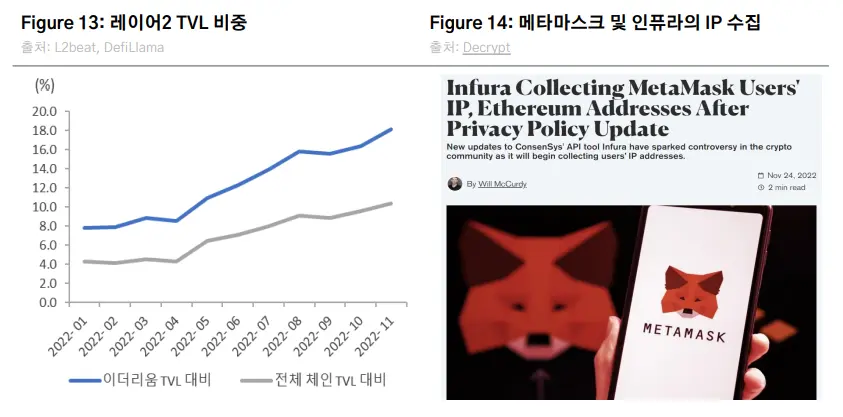

: L2beat 기준 레이어2의 TVL은 40억 달러 이상을 기록 중으로 전체 디파이 TVL의 10%에 근접하고 있으며 이더리움 체인 TVL에 비해서는 18%에 달한다. 롤업 프로토콜인 아비트럼과 옵티미즘은 가상자산 시장 침체기에도 불구하고 예치자금이 비교적 안정적인 수준을 유지하고 있다. 사이드체인과 롤업 솔루션을 함께 제공하는 폴리곤 역시 다수 웹2 기업들의 채택을 끌어내며 사용례를 늘려 가고 있다.

레이어2 솔루션의 수요 증가는 빠른 처리 속도와 낮은 비용에 대한 사용자들의 요구에 따른 것이다. 특히 이더리움의 확장성 개선 솔루션들이 현재 레이어2의 주를 이루고 있다. 이더리움의 TVL 점유율은 한 때 40%대로 하락하였으나 머지의 완료, 경쟁 관계의 레이어1 체인 대비 안정성의 부각 등 요인으로 다시 주도권을 회복하여 현재 57% 이상의 수준을 기록하고 있다. 이더리움의 머지가 마침내 성공적으로 완료됨에 따라 로드맵에 따른 댕크 샤딩(dank sharding)이 2023-2024년 중 이루어질 계획이다. 이더리움 재단이 로드맵에서 언급하듯 샤딩 완료 후 롤업 등 레이어2 솔루션을 함께 적용함으로써 확장성을 현재보다 유의미하게 개선할 수 있을 것으로 기대되며 이는 블록체인의 대중적, 일상적 활용으로 더욱 나아가는 기반이 될 수 있다.

2023년 동안 레이어2 프로젝트 자체적으로도 많은 진전이 이루어질 것으로 예상된다. 폴리곤은 2023년 중 Polygon zkEVM 메인넷 런칭, 데이터 가용성 레이어인 Polygon Avail의 메인넷 론칭 등을 계획하고 있다. 또다른 zkEVM 솔루션인 Scroll은 현재 알파버전 테스트넷을 운용 중으로 내년 정식 테스트넷 출시가 예상된다. 또한 아비트럼, zkSync, StarkNet 등 아직 토큰이 론칭되지 않은 프로젝트들의 토큰 발행이 기대되고 있으며, 옵티미즘이 토큰 발행 후 이용량의 대폭 상승을 보였듯 이들 프로토콜에 대한 시장 주목도 역시 높아질 수 있다.

NFT 대중화와 웹2.1의 부각

: NFT 분야는 친숙하면서 직관적인 사용경험을 통해(그리고 비교적 덜 첨예한 규제 리스크로 인해) 가상자산의 대중화에 선도적인 역할을 할 것으로 기대된다. 특히 크리에이터 및 커뮤니티 기여자에 대한 인센티브 부여와 커뮤니티의 거버넌스 모델 구축에 있어서 NFT는 대체하기 어려운 이점을 지닌다. 다만 적어도 단기적으로는 웹2 기업들의 NFT 도입이 시장 파이 확대의 동력이 될 것으로 생각된다. 크립토 네이티브(crypto native)한 프로젝트들이 강력한 커뮤니티와 IP적인 잠재력을 지닌 일부 프로젝트들 외의 대다수가 약세장과 함께 고전하고 있는데 비해, 자본과 고객층을 확보한 스타벅스, 레딧, 인스타그램 등의 대기업들의 NFT 도입 사례들이 두드러지고 있다. 멤버십과 커뮤니티 포인트, 마케팅을 위한 컬렉션, 콘텐츠 및 IP와의 결합 등이 주로 일차적인 도입 방식이 되고 있으며 이들의 성공적 운영 여부에 따라 현실 소유권의 토큰화 등 다른 모델들에 대한 시도들 역시 이루어질 것이다.

한편으로는 도입 사례의 확대와 함께 비즈니스 간의 옥석 가리기가 이루어져 갈 것이다. 이미 메이저 기업 중에서도 사업성 부족 등의 이유로 가상자산 신규 사업을 정리하거나 속도를 조절하는 사례들이 나오고 있다. 예를 들어 워너미디어 그룹의 뉴스채널 CNN은 2021년 6월 NFT 사업에 진출하여 역사적 순간을 담은 뉴스들을 NFT로 판매하기 시작하였으나, 판매 저조로 불과 1년여 만인 올해 10월 사업을 중단한다고 발표했다.

산업으로서의 가상자산 생태계 앞에는 세 가지 길이 놓여 있다. 블록체인을 통한 인터넷 네트워크의 분권화된 운영을 웹3라고 한다면, 기존 기업의 사업모델과 웹3의 융합을 웹2.5라고 부를 수 있다. 한편 이에 빗대어 웹2 운영방식과 비즈니스 모델을 거의 그대로 유지하면서 블록체인 요소를 일부 제한적으로 도입하는 방식을 웹2.1 모델이라 이름 붙일 수 있을 것이다. 웹2 기업의 NFT 및 가상자산 활용에 있어서도 커뮤니티에 권한과 자율성을 부여하는 보다 분권화된 모델과 정교하게 설계되고 통제된 중앙주도적 모델이 경합을 벌일 것으로 생각되며, 단기 시일 내에서는 어느 한 모델이 우위를 점하는 것이 아닌 각 모델에서의 자체 목표를 달성한 성공사례들이 축적되어 갈 것으로 보인다.

웹2 기업들을 중심으로 한 대중 확산이 가상자산 생태계에 과연 바람직한 방향일지에 대해서는 긍정에서 부정까지 다양한 스펙트럼의 견해들이 존재할 수 있다. 그럼에도 일부 긍정적인 잠재력은 존재한다고 판단한다. 사용자들의 온보딩이 마케팅적 의도에서 비롯되었다고 해도, 가상자산 네트워크가 제공하는 소유권 및 상호 운용성의 경험과 월렛과 같은 인프라의 보급 및 일반화는 향후 보다 커뮤니티 자체에 기반한 웹3 프로젝트가 등장할 때도 사용자들의 수용성을 높이는 토대가 될 수 있기 때문이다. 우리는 여전히 장기 여정의 초입에 있다.

아이덴티티와 인프라의 발전

: 애플리케이션 단위에서의 사용 사례 확충 외에도 사용성의 기반이 되는 기술과 솔루션들 역시 발전을 이루어갈 것이다. 여러 요소들 중 주목되는 분야로 신원 및 아이덴티티 분야를 꼽고자 한다. W3C 재단이 올해 6월 DID(decentralized ID)를 웹 표준으로 승인하는 등, 범용성과 호환성을 가진 신원인증 서비스에 대한 개발이 활발히 이루어지고 있다. 웹3 환경에서 범용성 있는 아이덴티티의 구축은 상호 호환되는 디지털 평판(reputation)과 디지털 신용(credit)을 구현할 수 있게 하며 이는 금융시장, 고용시장 등에 혁신을 가져올 수 있는 잠재력을 가지고 있다. 또한 블록체인 서비스에서도 KYC 등 기본적인 신원확인에 대한 요구가 높아지는 상황에서, 영지식증명(ZKP)을 포함한 암호적 솔루션의 발전은 필요한 최소한의 정보 제공을 통해 익명성의 유지와 사용자 보호를 함께 추구하는 데 활용될 수 있다.

웹3 인프라스트럭처들의 발전 역시 주목된다. 분산형 스토리지를 제공하는 파일코인(Filecoin), 탈중앙화 RPC 프로토콜인 포켓네트워크(Pocket Network), 탈중앙화 클라우드 서버를 제공하는 아카시(Akash) 등이 그 사례이다. 블록체인 네트워크 자체는 탈중앙화된 설계를 지니고 있더라도 노드 운영 및 검증에 사용되는 리소스와 인프라의 집중이 검열성을 낳을 수 있다는 점은 향후의 해결과제 중 하나로 지적된다. 예컨대 클라우드 사업자는 AWS 등 3사가 60% 이상을 과점하고 있으며 노드에 대한 액세스 제공은 역시 중앙화 업체인 인퓨라(Infura), 알케미(Alchemy) 등이 대부분을 점유하고 있다. 최근의 사례로서 컨센시스는 약관 개정에서 메타마스크 지갑 사용자들이 RPC 제공자로 역시 컨센시스의 서비스인 인퓨라(Infura)를 사용할 경우, 트랜잭션 수행 시 인퓨라가 사용자의 IP주소와 지갑 주소를 수집한다는 내용을 추가했다. 이는 IP를 통한 신원 특정을 가능하게 할 수 있다는 일각의 우려를 낳고 있으며, 검열 가능성에 거부감을 느끼는 참여자들이 대안으로 다른 탈중앙화 프로토콜을 요구하는 계기가 될 수 있다.

스테이블코인, 디파이, 전통 금융기관 진입의 시너지

(김민승 리서치 애널리스트)

예측 1: ‘스테이블코인 삼국지’의 영역확장

빠르게 진행된 ‘FTX 제국의 몰락’ 직전의 상황을 살펴보면 스테이블코인이라는 키워드가 자주 등장한다.

9월 6일, 바이낸스는 고객들이 보유한 USD Coin(USDC), Pax Dollar(USDP), True USD(TUSD)를 바이낸스가 발행한 스테이블코인 Binance USD(BUSD)로 자동 변환(auto-convert)하며, USDC, USDP, TUSD를 사용하는 트레이딩 페어 다수를 지원 중지한다고 공지한다. 10월 23일, FTX 창업자 Sam Bankman-Fried(이하 SBF)는 BUSD의 발행량과 점유율이 늘고 있다는 트윗과 함께 “제2차 스테이블코인 대전(the Second Great Stablecoin war)”이 시작되었다고 말한다. 10월 27일, SBF는 The Big Whale과의 인터뷰에서 FTX가 스테이블코인을 만들 “가능성이 굉장히 높다”라고 했으며, 그로부터 며칠 후 코인데스크는 Alameda Research의 재무제표를 공개하고 바이낸스 창업자인 Changpeng Zhao(이하 CZ)가 FTX 거래소 토큰인 FTT 시장매도를 천명, 실행하며 FTX는 빠르게 몰락의 길을 걷는다.

FTX의 초기 투자자인 CZ가 큰 손해를 감수하면서까지 FTX를 공개 저격하며 몰락의 단초를 제공하는 이유가 무엇이냐는 의문에 BUSD에 힘을 싣는 바이낸스의 전략, SBF의 발언 등이 더해지며 바이낸스가 ‘제2차 스테이블코인 대전’에서 잠재적 경쟁자를 제거한 것이 아니냐는 추측이 있었던 배경이다.

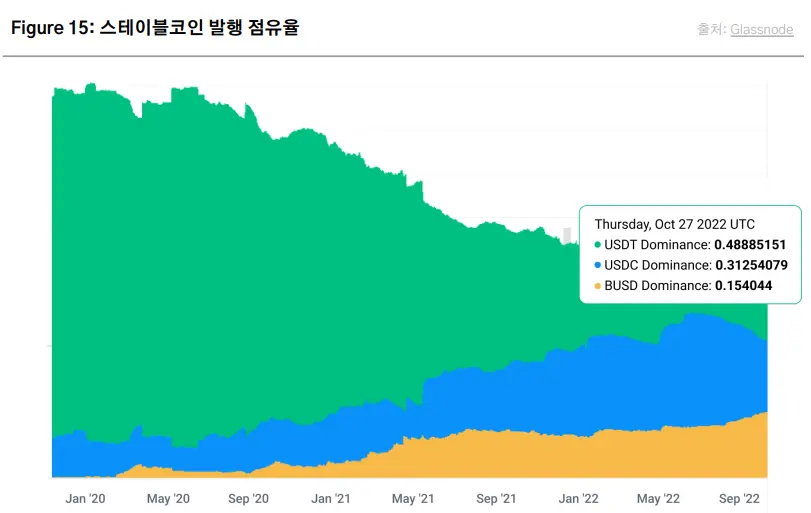

Figure 15에서 확인할 수 있는 스테이블코인 발행 점유율(supply dominance)은 10월 21일 기준 USDT 49%, USDC 31%, BUSD 15%로, 한때 유일무이한 스테이블코인이었던 USDT의 입지는 점차 좁아지고 USDC의 성장세는 둔화되고 있으며, 후발주자 BUSD가 최대 거래소 바이낸스를 레버리지하여 영향력을 키워나가는 모양새이다. 삼국지(정사)에 기록된 위(400만)·오(200만)·촉(90만)의 인구 비율과 흡사한 세력 비율이다.

급속한 성장세로 가상자산 시가총액 6위까지 올랐으나 빠른 몰락으로 2022년 상반기 가상자산 시장 전반에 패닉을 불러일으킨 테라/루나가 스테이블코인 프로젝트였다는 점, 스테이블코인이 주로 거래되는 DEX인 curve.fi에서 자체 발행 스테이블코인 코드와 백서를 공개한 11월 22일, CRV토큰에 대한 대규모 공매도 공격(short-selling)이 발생한 사실도 흥미로운 지점이다.

지난 수년간 많은 프로젝트들이 ‘일상생활에서 결제에 사용될 수 있는’ 가상자산을 만들겠다고 약속했지만, 세계적으로 널리 일상생활에 사용되는 가상자산은 아직 찾기 어렵다. 전 세계 각국에서 CBDC 도입에 대해 연구와 실험이 마무리 단계에 있고, 규제 도입을 통한 가상자산 합법화는 임박했으며, 제도권 금융기관들도 가상자산 시장 진입을 더 이상 미룰 수 없는 시점이다. 법정화폐 대비 가격이 빠르게 등락하는 가상자산은 일반 상거래나 소액 결제용으로는 사용이 어렵다는 점까지 감안할 때, 블록체인과 가상자산은 이른 시일 내에 국가 또는 대형 기관이 발행한 스테이블코인의 형태로 일반인들의 생활에 들어오게 될 가능성이 매우 높다.

2022년 상반기와 하반기를 크게 흔들어 놓은 두 개의 사건에 스테이블코인이라는 키워드가 계속 등장하는 것은 우연이라고 보기 어렵다. 국가의 중앙은행이 발행하는 CBDC와 일반 기업 또는 온체인 프로토콜이 발행한 스테이블코인은 일상생활에서 사용될 때 그 차이를 알기 어려울 것이며, 그런 의미에서 스테이블코인 발행자는 은행 또는 국가의 중앙은행과 같은 역할을 하게 된다. ‘Next Dollar’인 스테이블코인 패권을 거머쥐기 위한 USDT 발행사 Tether, USDC 발행사 Circle, BUSD 발행사 Binance의 ‘삼국지’는 2023년에 더 격렬하게 확전될 것이며, 3사의 경쟁 속에 스테이블코인의 사용처는 더욱 늘어날 것으로 전망한다.

예측 2: 낯설지 않은 DeFi, 위기를 자양분으로 더욱 성장

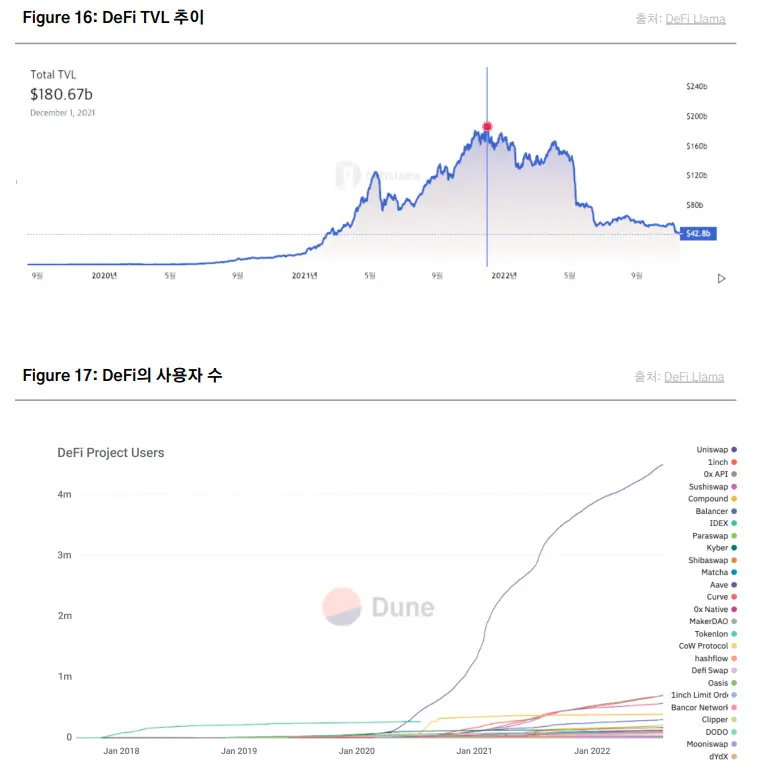

2020년 1월 $600mn 규모였던 DeFi(Decentralized Finance, 탈중앙화 금융) 서비스들의 총 TVL(Total Value Locked, 총예치 자산, Figure 16)은 2021년 12월 약 $180bn으로 300배가량 성장했다. 2022년 상반기부터 시작된 양적 긴축으로 가상자산 가격이 전반적으로 하락하여 TVL은 전반적으로 하락세를 보였으나, DeFi의 사용자 수(Figure 17)는 2022년에도 크게 늘었다. 특히, Uniswap을 위시한 DEX(Decentralized eXchange, 탈중앙화 거래소)의 사용자 수 증가가 독보적이다.

가상자산 금융 서비스 시장에서 ‘옥석 가리기’는 끝났다. 셀시우스, 3AC, Alameda Research와 FTX에서 발생한 뱅크런, 지급 중지, 파산 사태는 블록체인이나 프로토콜이 아니라 중앙화된 주체를 운영하는 사람들의 비밀스럽고 위험하고 방만한 자금 운용에서 비롯된 것이 반복적으로 드러났다.

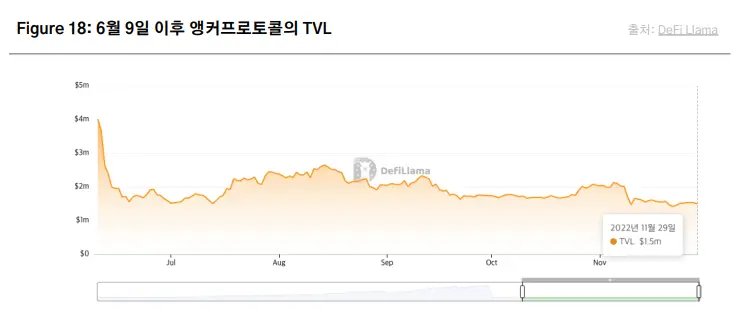

올바르게 탈중앙화된 DeFi는 공개된 설계대로 투명하게 실행되는 온체인 기계일 뿐이다. 테라/루나 사태 당시 UST에 대해 19%라는 높은 이자율을 제공한 것으로 알려져 많은 이들의 입에 오르내렸던 앵커프로토콜도 6월 9일에 거버넌스 투표를 통해 대부분 기능을 중지할 때까지 정상 실행되었으며, 지금도 일부 기능을 제공하고 있다. 실패 지점(point of failure)은 테라 생태계의 경제모델과 UST의 가격방어였지, 앵커프로토콜이라는 온체인 기계가 오작동했던 것이 아니다.

DeFi 초창기에 많이 발생했던 수천 퍼센트의 APY를 약속해서 모은 자금을 탈취해 도망치는 소위 ‘러그풀(rugpull)’ 사태도 많이 감소하였으며, 무엇보다 사람들에게 더 이상 낯설지 않다는 것에서 본격적인 성장 가능성을 엿볼 수 있다.

규모 면에서 세계 2, 3위를 다투었던 FTX에서 지급불능이 발생하자 중앙화 거래소(CEX)가 관리하는 고객 잔고에 대한 신뢰 이슈가 대두되었고, 많은 이용자가 DEX로 이동하여 11월 초 DEX의 사용자 수와 거래량은 ‘두 자릿수 성장’을 보였다. 바이낸스 대표 CZ의 “DeFi에 크게 투자하고 있다”라는 발언, 그리고 최근 $1bn에서 $2bn로 규모를 늘린 바이낸스의 ‘가상자산 회복 기금’ 또한 2023년 DeFi에 많은 투자가 이루어질 것을 명시적으로 보여준다. 이제 충분히 성숙한 DeFi는 성장과 투자의 선순환 속에서 유스케이스와 사용자 수를 더욱 늘려나갈 것이다.

예측 3: 가상자산 규제 도입과 전통 금융기관의 진입

2014년, JP Morgan 회장 Jamie Dimon은 World Economic Forum에서 가상자산은 “매우 쓸모없는 가치보관 수단이며 불법적 용도로 사용된다”고 비판했다. 2022년 11월 2일, JP Morgan은 싱가포르의 DBS, 일본의 SBI 디지털애셋홀딩스 등과 함께 참여한 ‘Project Guardian’에서 세계 최초로 퍼블릭 블록체인상 금융기관 간 DeFi 거래를 실행했다.

Goldman Sachs, Morgan Stanley, JP Morgan 등 세계 유수의 금융기관들이 가상자산 시장에 이미 진입한 상태이나, 본격적인 가상자산 운용 및 트레이딩에는 아직 소극적이다.

불확실성 리스크와 거시경제적 어려움에도 불구하고 가상자산 시장으로 유입되는 기관투자자 자금은 꾸준한 증가 추세에 있다. 특히, 지난 8월 세계 최대 규모의 자산운용사인 블랙록이 가상자산 시장에 정식 진출한 것과 피델리티가 개인 고객을 위한 가상자산 투자상품인 ‘피델리티 크립토' 고객 모집을 FTX 사태 이후인 11월 말에 시작한 것은 시사하는 바가 매우 크다.

FTX 사태 직후, 바이든 미 대통령, 옐런 미 재무장관, 브레이너드 미 연준 부의장, 워런 미 상원의원, 세르베 국제증권위원장 등 많은 경제계 리더들이 일제히 가상자산 규제의 시급한 도입을 촉구했다. 테라/루나 사태, 셀시우스, 3AC, FTX 사태는 많은 이들에게 막심한 손해를 입혔다. 그러나 이러한 사건들을 통해 명확한 규제가 도입되어 지금까지 많은 부분이 비법(非法), 무법(無法) 상태에 있었던 가상자산 업계에 불확실성이 제거되고 리스크가 해소된다면 전통 금융 및 기관투자자의 진입을 촉진하는 강력한 계기가 될 것이다.

국내에서도 FTX 사태를 계기로 여야에서 가상자산 입법 논의가 급물살을 타고 있으며, 이용자 자산 보호와 불공정거래 규제가 법제화되면 국내 기업들의 가상자산 시장 진출도 활발해질 것으로 예상한다.

2023년에는 이미 가상자산 시장에 발을 내딛기 시작한 금융기관들에 자극받아 더 많은 전통 금융권 업체들이 가상자산을 각자의 기존 서비스에 융합시키는 시도를 더 많이 볼 수 있을 것으로 기대한다.

-> '코빗이 내다본 2023년 가상자산 시장은?' 원문 보러가기

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.