2022년 하반기 비트코인과 이더리움의 탈중앙화 트렌드

[Xangle Digest]

※해당 컨텐츠는 지난 11월 4일 외부에서 기발간 된 컨텐츠입니다. 컨텐츠에 대한 추가적인 주의사항은 본문 하단에서 확인해주세요.

목차

1. 2022년 하반기 탈중앙화 트렌드

1_1. 비트코인: 자산 보유에서 탈중앙화 개선

1_2. 이더리움: 클라이언트에서 탈중앙화 개선

1_3. 비트코인과 이더리움의 분석 결과 요약

2. 이더리움 머지 이후 탈중앙화와 증권성

2_1. 머지 이후 탈중앙화가 저해될 것이라는 주장

2_2. 머지 이후 탈중앙화가 개선될 것이라는 주장

2_3. PoS 전환 이후 이더리움의 증권성

2_4. 증권법 적용이 진정 공익을 위한 최선의 선택일까?

올 하반기 가상자산 시장 규제 논의가 급물살을 타면서 가상자산의 탈중앙화가 어느 때보다 주목받고 있다. 미국 SEC(Securities and Exchange Commission) 규제 방향에서도 확인할 수 있는 것처럼 발행된 토큰이 규제가 필요한 증권인지 아닌지를 판단하는 가장 중요한 기준 중 하나가 탈중앙화이고, 글로벌 규제 환경도 이와 크게 다르지 않을 것으로 보인다(Figure 1). 이러한 흐름에 맞춰 당사는 지난 ‘Elephant in the room: 블록체인 탈중앙화 측정하기(2022. 6. 24)’ 리포트에서 탈중앙화의 개념과 정량화의 필요성을 살펴보았다. 본 리포트는 주요 블록체인의 탈중앙화를 모니터링하는 두 번째 리포트로서 2022년 5월 말~10월 말 비트코인과 이더리움의 나카모토 계수와 지니 계수의 흐름을 분석한다.

분석 기간 중 가상자산 시장의 최대 이벤트는 이더리움 머지 업그레이드였다. 시장에서는 이더리움의 PoS 전환 이후 네트워크의 탈중앙성 훼손에 대한 우려도 일부 제기되고 있다. 이를 고려하여 본 리포트는 당사가 측정한 탈중앙화 정량화 수치를 기반으로 PoS 전환이 이더리움 네트워크의 탈중앙화 정도에 미치는 영향이 있었는지 점검한다. 최근 SEC의 게리 겐슬러 의장이 언급한 PoS 기반 네트워크 내 자산들의 증권성 발언이 화두가 되는 만큼 이더리움 네트워크의 탈중앙화 정도에 따른 이더(ETH)의 증권성에 대한 시사점과 당사의 의견을 제공한다.

1. 2022년 하반기 탈중앙화 트렌드

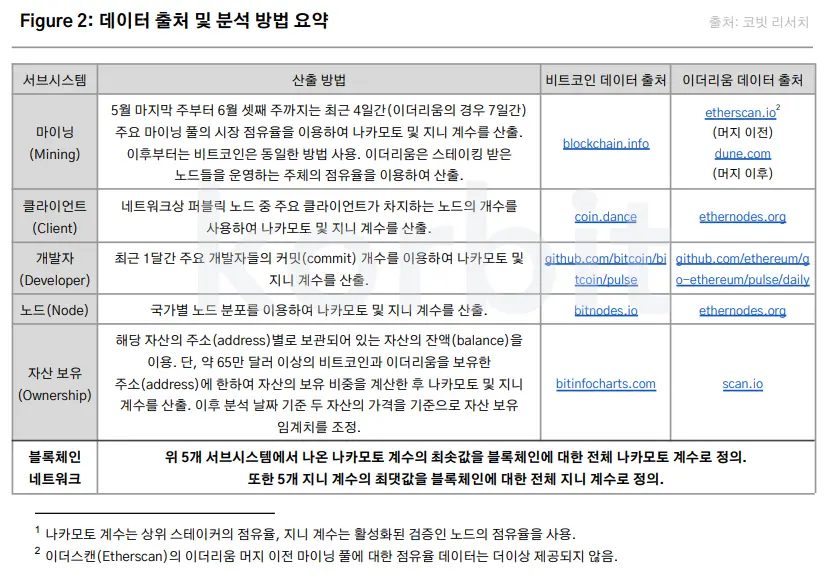

본 섹션에서는 비트코인과 이더리움 네트워크를 구성하는 5개 서브 시스템(마이닝(mining), 클라이언트(client), 개발자(developer), 노드(node), 자산 보유(ownership))에 대하여 나카모토 계수와 지니 계수를 측정하고 2022년 5월 말~10월 말 두 네트워크의 탈중앙화 트렌드를 분석한다. 두 네트워크의 탈중앙화 수치는 주별로 업데이트하였고 분석 기간은 2022년 5월 마지막 주부터 10월 넷째 주까지이다. 첫 번째 탈중앙화 리포트에서 살펴본 바와 같이 지니 계수가 하락(상승)하거나 나카모토 계수가 상승(하락)하면 네트워크의 탈중앙화가 개선(역행)됨을 의미한다.

결과 설명에 앞서 수치 산출 방법이 두 번 업데이트 되었음을 알린다. 먼저 자산 보유 비중은 약 65만 달러 이상의 비트코인과 이더리움을 보유한 계정만 이용하였다. 가격 변동을 감안하여 자산 보유 임계치는 일별 자산 가격을 기준으로 조정하였다. 둘째, 9월 이더리움 머지 완료 후 달라진 블록 생성 방식을 반영하여 마이닝의 탈중앙화 측정 방법도 변경되었다. 5월부터 9월 넷째 주까지는 주요 마이닝 풀의 시장 점유율을 이용하였고, 9월 마지막 주부터는 노드 운영 주체의 점유율을 적용하여 나카모토 및 지니 계수를 산출하였다. 업데이트된 산출 방법은 Figure 2와 같으며, 서브 시스템에 대한 설명과 더 구체적인 수치 산출 방법은 이전 리포트(‘Elephant in the room: 블록체인 탈중앙화 측정하기(2022. 6. 24)’)를 참조 바란다.

1_1. 비트코인: 자산 보유에서 탈중앙화 개선

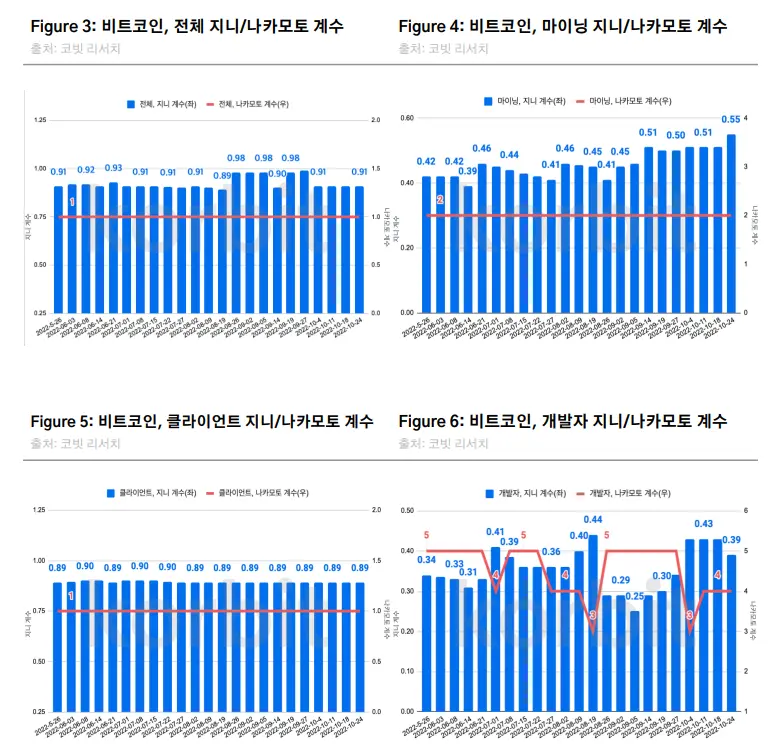

비트코인 네트워크를 포함한 5개 서브 시스템에 대한 탈중앙화 트렌드 결과는 Figure 3-8과 같다. 분석 결과는 크게 다음 3가지로 요약된다.

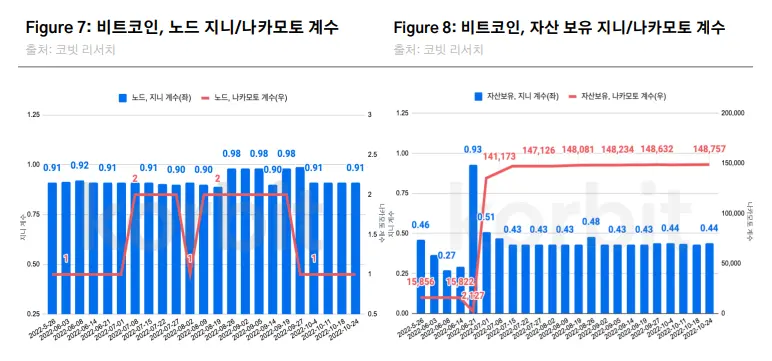

첫째, 네트워크의 탈중앙화는 2022년 5월 말 대비 그대로 유지되었다. 비트코인 네트워크의 전체 지니 계수 및 나카모토 계수는 각각 0.91 및 1에서 유지되며 분석 기간 중 네트워크의 탈중앙화가 동일하게 유지됨을 시사한다. 지니 계수는 9월 중 일시적으로 0.99까지 상승하기도 하였으나, 10월 들어 반락하여 0.91을 유지하였다. 나카모토 계수는 수치 변화 없이 전 구간 내내 1을 유지하였다. 서브 시스템 분석 결과 분석 기간 동안 클라이언트 및 노드의 분산 정도가 동일하게 유지되었다. 이는 분석 기간 중 비트코인 네트워크상 퍼블릭 노드 운영에 사용되는 클라이언트 중 비트코인 코어(Bitcoin Core) 같은 주요 클라이언트의 비중이 유지되었음을 의미한다. 또한 비트코인의 국가별 노드 분포도 일시적인 증감은 있었으나 전반적으로 비슷하게 유지되었음을 알 수 있다. 여기에는 여러 가지 이유가 있겠으나 수치 산출에 필요했던 데이터베이스의 특성도 결과에 영향을 끼친 듯하다. 특히 노드의 경우 데이터 구축 시 출처를 알기 어려운 노드들이 ‘n/a’ 카테고리 안에 분류되어 있다. 그리고 대부분의 경우 ‘n/a’ 카테고리가 50% 이상을 차지하고 있기 때문에 나카모토 계수가 underestimate 되는 결과를 초래한 것으로 보인다.

둘째, 서브 시스템 분석 결과 자산 보유 항목에서 비트코인의 탈중앙화가 개선됨을 알 수 있다. 자산 보유에 대한 지니 계수는 5월 말 0.46에서 6월 중순 0.93까지 상승하였으나, 이후 소폭 반락하여 0.43에서 등락을 반복하였다. 자산 보유에 대한 나카모토 계수는 5월 말 15,856에서 6월 중순 2,127까지 하락하였으나 이후 약 148,000까지 급등하며 비트코인 보유 분포에서 탈중앙화가 상당히 개선되었음을 알 수 있다. 비트코인 보유 분포는 이전 리포트에서도 개선된 것을 확인한 바 있듯이 비트코인의 보유 분포는 꾸준히 분산되고 있으며, 이는 비트코인이 더 이상 최상위 참여자들만 보유한 자산이 아님을 시사한다는 점에서 의미가 있다.

셋째, 이와 달리 마이닝 및 개발자 항목에서는 지니 계수가 상승세를 보이며 탈중앙화 정도가 약화하였음을 시사한다. 먼저 마이닝 항목에서는 나카모토 계수가 분석 기간 동안 2를 유지하였으나, 지니 계수는 0.42에서 0.51까지 올랐다. 이 결과 또한 수치 산출에 필요했던 데이터베이스의 특성 때문인 듯하다. 앞서 언급한 노드 데이터와 같이 마이닝 데이터의 경우도 출처를 알 수 없는 채굴자들을 ‘unknown’이라는 이름의 카테고리로 묶어서 분류했고 이 카테고리도 상위 지분을 차지하고 있어 마이닝 항목의 나카모토 계수가 underestimate 되는 결과를 초래한다. 한편 개발자에 대한 지니 계수는 5월 말 0.34에서 9월 중 0.25까지 급락하기도 하였으나, 전반적으로 상승세를 보이며 10월 넷째 주 0.39를 기록하였다. 그리고 나카모토 계수는 5월 말 5에서 9월 중 3까지 하락하는 등 전반적인 하락세를 보였다. 이를 통해 비트코인 프로젝트 내 개발자의 분산화 정도가 분석 기간 중 낮아졌음을 알 수 있다.

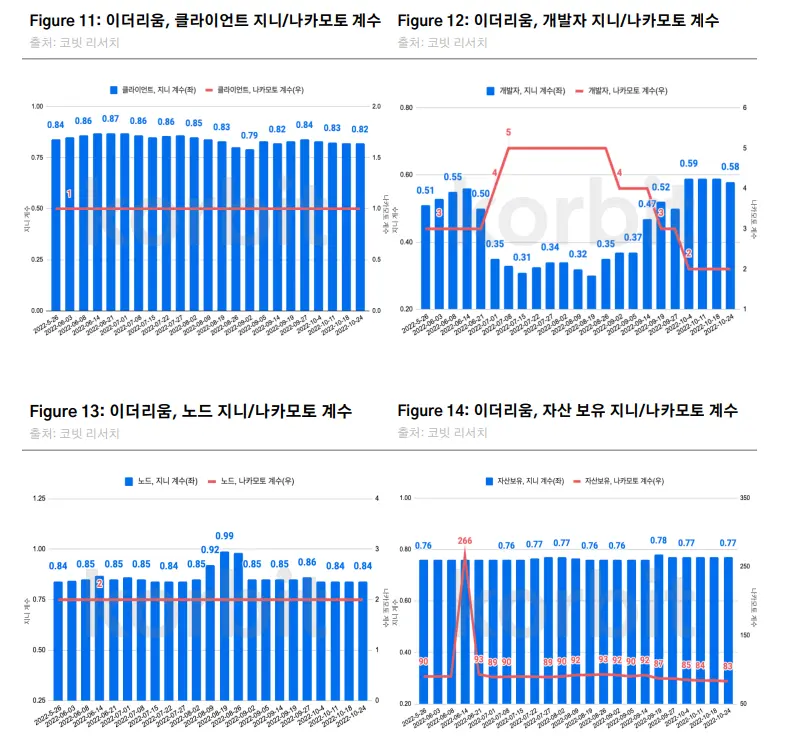

1_2. 이더리움: 클라이언트에서 탈중앙화 개선

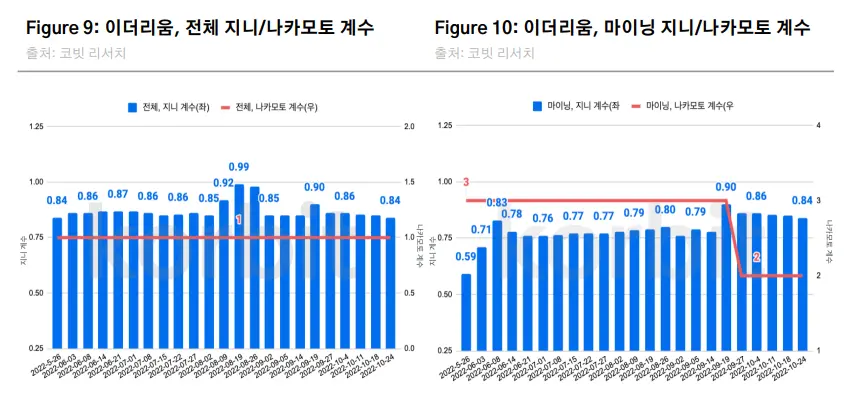

이더리움 블록체인 네트워크와 5개 서브 시스템에 대한 탈중앙화 트렌드는 Figure 9-14과 같다. 주요 분석 결과는 다음 3가지이다.

첫째, 이더리움 네트워크의 전체 지니 계수 및 나카모토 계수는 각각 0.84 및 1에서 유지되며 분석 기간에 네트워크의 탈중앙화가 동일하게 유지되었음을 시사한다. 지니 계수는 8월 중 일시적으로 0.99까지 상승하기도 하였으나, 9월 들어 0.84까지 반락하였다. 나카모토 계수는 수치 변화 없이 전 구간 내내 1을 유지하였다. 서브 시스템 분석 결과 해당 기간 중 이더리움 노드의 분산 정도가 동일하게 유지되었다. 노드의 나카모토 계수는 2로 동일하게 유지되었으나, 지니 계수는 5월 말 0.84에서 8월 중순 0.99까지 상승 후 반락하여 0.84 레벨을 회복하였다.

둘째, 서브 시스템 분석 결과 클라이언트 항목에서 이더리움의 탈중앙화가 개선됨을 알 수 있다. 클라이언트에 대한 나카모토 계수는 1을 유지하였으나, 지니 계수는 0.84에서 0.82로 전반적인 하락세를 보였다. 이더리움 네트워크 노드 운영에 사용되는 Geth와 같은 주요 클라이언트의 비중이 줄어들고 사용되는 클라이언트의 종류가 다양해지면서 상위 클라이언트에 대한 의존도가 이전 대비 분산된 것을 알 수 있다.

셋째, 이와 달리 마이닝, 개발자, 자산 보유 항목에서는 탈중앙화 진행이 역행했음을 알 수 있다. 먼저 분석 기간 동안 마이닝 항목의 나카모토 계수는 3에서 2로 하락하였고, 지니 계수는 0.59에서 0.84까지 상승하였다. 흥미로운 점은 머지 이후 마이닝의 나카모토 계수는 3에서 2로 하락하였으나, 지니 계수도 0.9에서 0.84까지 하락하며 서로 다른 결과를 보인다는 것이다. 개발자 항목에서는 분석 기간 동안 지니 계수는 0.51에서 0.58로 상승, 나카모토 계수는 3에서 2로 하락하며 개발자의 참여 집중도가 높아짐을 시사한다. 또한 머지 직후에도 개발자 관련 수치는 동일한 결과를 보여 PoS 전환 이후 개발자의 참여 집중도가 높아짐을 확인할 수 있었다. 마지막으로 자산 보유 항목의 지니 계수는 분석 기간 소폭 상승하였고, 나카모토 계수는 전반적으로 하락하였다. 하지만 머지 직전과 직후를 비교하면 이더리움 보유 집중도는 나카모토 계수 및 지니 계수가 모두 하락하며 상반된 결과를 보였다.

1_3. 비트코인과 이더리움의 분석 결과 요약

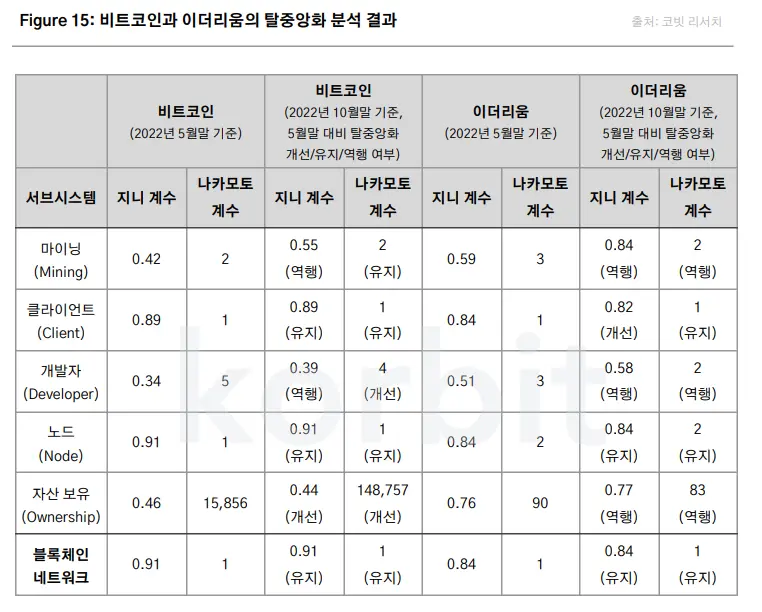

비트코인과 이더리움의 탈중앙화 분석 결과(Figure 15)는 세 가지로 요약된다. 첫째, 비트코인과 이더리움 네트워크의 탈중앙화는 분석 기간 동안 현상을 유지하였다. 여기에는 두 네트워크의 클라이언트와 노드의 분산 정도의 역할이 컸다.

둘째, 서브 시스템 분석 결과 비트코인과 이더리움 모두 마이닝 및 개발자 서브 시스템에서 탈중앙화가 약화하였으나, 자산 보유 결과에서는 두 네트워크가 서로 반대 결과를 보인다. 먼저 비트코인과 이더리움 모두 마이닝 및 개발자 서브 시스템에서 탈중앙화 진행이 역행되어 채굴자(PoS 기반일 경우 검증자)와 개발자의 참여 집중도가 높아진 것으로 보인다. 다만 마이닝과 노드의 경우 출처를 알기 어려운 데이터를 ‘unknown(또는 ‘n/a’) 카테고리에 분류하기 때문에 나카모토 계수가 underestimate 된다는 한계점 때문에 이러한 결론이 다소 확정적이지 않을 수 있다. 또한 비트코인의 자산 보유에 대한 지니 계수와 나카모토 계수는 각각 하락, 상승하여 탈중앙화가 개선되었다. 반면 이더리움의 자산 보유에 대한 지니 계수와 나카모토 계수는 각각 상승, 하락하여 중앙화의 트렌드를 보였다.

셋째, 이더리움 머지 이후 탈중앙화가 저해될 수 있다는 우려가 제기되었지만 머지 이후 이더리움의 수치 분석 결과는 아직까지는 이를 뒷받침하지 않고 있다. 오히려 이더리움 네트워크의 전체 지니 계수는 0.9에서 0.84로 하락하여 탈중앙화가 개선됨을 알 수 있다. 하지만 머지 이후 개발자의 참여도는 집중되는 모습을 보였고, 자산 보유 및 마이닝의 나카모토 계수와 지니 계수는 모두 하락하며 상반된 결과를 보여준다. 이는 PoS 전환 이후 6주 경과한 시점의 수치로는 이더리움 머지 이후 탈중앙화가 훼손되는지 여부를 파악하기 어렵다는 점을 방증한다. 이더리움의 머지 이후 탈중앙화와 증권성에 대한 시사점은 다음 섹션에서 논하기로 한다.

2. 이더리움 머지 이후 탈중앙화와 증권성

PoS 전환 이후 이더리움 네트워크의 탈중앙화 훼손 여부, 더 나아가서는 이로 인한 증권성 여부에 대해 많은 논란이 존재한다. 이전 섹션의 수치 분석 결과에 의하면 머지 이후 약 5주간 네트워크의 탈중앙화는 소폭 개선되었으나, 서브 시스템에 대해서는 서로 다른 결과가 나타났다. 탈중앙화가 단기간이 아닌 오랜 기간 서서히 진행되는 성장 과정인 것처럼 만일 PoS 전환이 탈중앙화를 퇴행시킨다면 이 또한 시간을 거쳐 서서히 일어나는 현상일 것이다. 따라서 머지 이후 5주라는 기간이 이 현상을 반영하기에는 짧은 시간일 수 있다. 그럼에도 불구, PoS 전환 이후 이더리움 네트워크의 탈중앙화 훼손 여부는 최근 많은 관심을 끌고 있는 주제인 만큼 본 섹션에서는 이에 대한 찬반론을 살펴보고 각 주장에 대한 핵심 근거를 비교한다. 또한 이를 기반으로 PoS 전환 이후 이더리움의 증권성에 대한 시사점을 도출한다.

2_1. 머지 이후 탈중앙화가 저해될 것이라는 주장

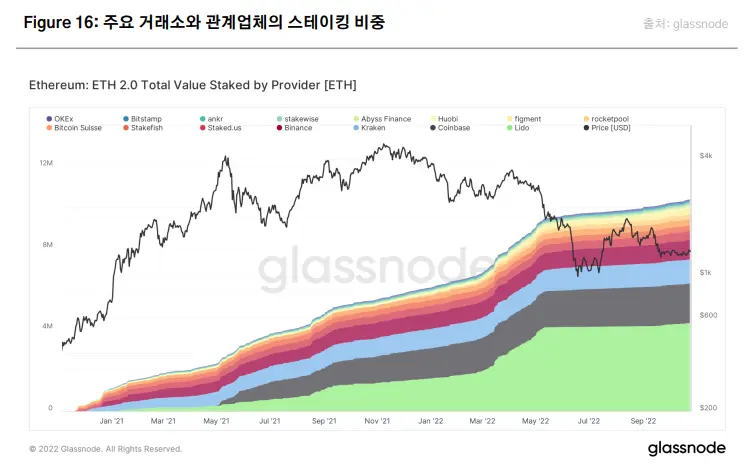

PoS 전환 후 이더리움 네트워크의 탈중앙화가 훼손된다는 주장의 주된 이유로 언급되는 것이 노드 운영자의 집중화 측면이다. PoS에서는 일반적으로 노드 운영을 희망하는 자가 스스로 보유하거나 위임받은 해당 네트워크의 고유 가상자산을 네트워크에 락업 하여 보유 지분을 증명하는 ‘스테이킹’이라는 행위를 통해 검증인 노드(validator node)로서 노드 운영(블록 생성)에 참여하게 된다. PoS 전환 후 이더리움 네트워크에서 블록 생성에 참여하는 이들은 채굴자 대신 검증인(validator)이라고 불린다. 따라서 스테이킹을 관할하는 주체가 소수의 개인이나 기업에 집중될 경우 그 특정 소수가 네트워크에 큰 영향력을 행사하게 됨과 동시에 네트워크의 취약점으로 작용한다고 설명한다. 실제로 블록체인 데이터업체 Glassnode의 데이터를 살펴본 결과 스테이킹 물량은 약 1,037만 ETH에 달한다(10월 24일 기준). 이 중 72%인 약 744만 ETH가 Lido Finance(42%), 코인베이스(19%), 크라켄(11%) 등 소수의 플랫폼에 집중되어 있다(Figure 16).

이에 대한 반론도 존재한다. 일단 Lido Finance처럼 탈중앙화 플랫폼의 스테이킹 비중이 높기 때문에 네트워크의 탈중앙화 훼손을 우려할 필요가 없다는 주장이 있다. 또 이들 업체는 단순히 스테이킹 대행의 중개인 역할만 하고 실제로는 제3의 주체에게 검증인 노드 운영을 아웃소싱한다는 점을 들어 스테이킹 대행업체의 집중을 노드 운영자와 동일시 할 수 없다는 주장도 있다. 현시점에서는 스테이킹 대행 서비스를 제공하는 업체들이 실제로 노드 운영자에게 행사할 수 있는 영향력이 어느 정도인지 불분명하고 PoS 전환 이후 MEV(Maximal Extract Value)를 통한 선별적인 블록 생성이 성행하고 있어 블록 형성 과정이 이전보다 많이 복잡해지고 있다. 이처럼 블록 생성 작업 환경이 수시로 진화하고 있는 지금 이 시점에 PoS 전환이 네트워크의 탈중앙성에 아무런 영향이 없다고 단정하기는 이른 감이 있다.

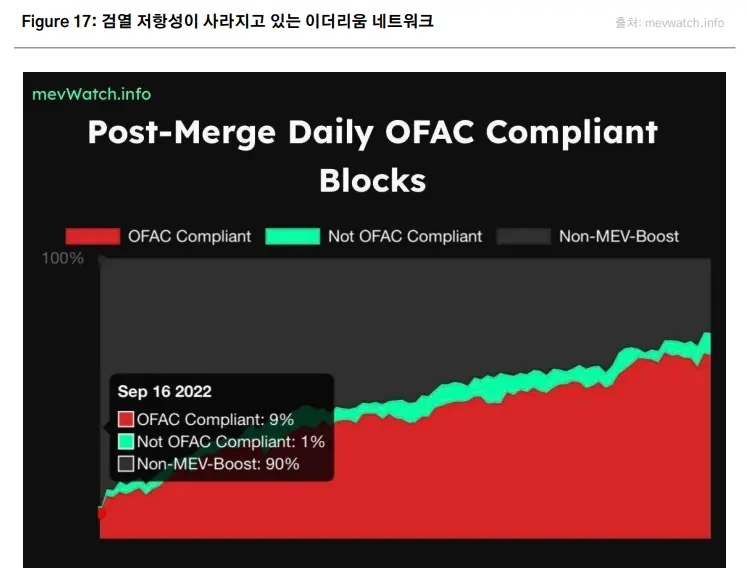

실제로 블록체인 컨설팅 업체 Labry’s의 데이터에 의하면 10월 26일 기준 이더리움 네트워크에서 생성되는 블록 중 65%가 미국 재무부 산하 규제기관인 OFAC(Office of Foreign Asset Control, 해외자산통제국)의 제재를 준수하는 블록인 것으로 확인되었다. 이 비율이 머지 직전에는 10% 미만의 수준이었던 것을 고려하면 최근 갑작스러운 증가는 머지 이후 전체 노드 운영에 가담하는 주체들로부터 미국 규제 준수에 대한 필요성이 대두되었기 때문으로 추정된다(Figure 17). 이러한 필요성의 출처가 스테이킹 대행을 중개하는 업체인지 아니면 실제로 검증인 노드를 운영하는 업체들인지는 확실치 않다. 하지만 검증인 노드들이 규제 리스크 관리 차원에서 OFAC 조치를 준수하는 블록을 선별 승인하고 있다는 것은 분명해 보인다.

2_2. 머지 이후 탈중앙화가 개선될 것이라는 주장

반면 이더리움 재단을 중심으로 한 이더리움 커뮤니티에서는 이더리움 머지로 네트워크의 탈중앙화가 개선될 것이라고 주장한다. 그 이유는 첫째, PoS가 네트워크 접근성과 참여도를 높이기 때문이다. 기존 PoW에서는 채굴자들이 수학적인 문제를 풀기 위해 컴퓨팅 파워로 경쟁하는 방식이었기 때문에 고급 채굴 장비를 구입하기 위한 초기 비용뿐 아니라 채산성 극대화를 위한 지속적인 추가 장비 투자로 지출 부담이 크다. 하지만 PoS에서는 체인 고유의 자산을 스테이킹한 검증인 노드들이 거래를 확인하고 블록을 생성한다. 검증인 노드들은 스테이킹을 위해 자산이 필요할 뿐 PoW에서처럼 연산력 경쟁을 할 필요가 없기 때문에 값비싼 하드웨어를 계속 구입할 필요가 없다. 따라서 PoS 기반에서는 더 많은 사람이 검증인 노드가 될 수 있고, 검증인 노드가 많을수록 네트워크의 탈중앙화는 개선된다. 이더리움 재단에 따르면 소량의 ETH 보유자들도 스테이킹 풀을 통해 간접적으로 노드 운영에 참여할 수 있기 때문에 검증인 노드 참여를 위한 최소 ETH 물량 요구사항인 32ETH가 개별 ETH 보유자들의 스테이킹 참여 증가에 허들이 되지 않는다고 설명한다. 또한 PoS는 PoW 대비 에너지 효율적이고 빠른 트랜잭션 속도를 제공하는 기반이 될 수 있기 때문에 이는 네트워크 접근성과 참여도를 높이는 데 기여하며 결과적으로 탈중앙화가 개선된다는 것이 이더리움 재단 측의 설명이다.

둘째, PoW와 달리 PoS는 규모의 경제(economies of scale)가 부재하다는 점이다. 대부분의 영리 추구 활동에서는 뒤늦게 후발 경쟁사가 시장에 진입하려고 한다면 이미 진출한 업체만큼 투자해서 생산량을 늘려야만 원가 경쟁력이 확보된다. 따라서 규모의 경제는 신규 채굴자들에게는 적지 않은 진입 장벽으로 작용하며 초기에 진입한 채굴자들에게 채굴 집중도가 높아질 수 있는 원인으로 작용한다. 반면 PoS에서는 이러한 규모의 경제가 없기 때문에 시장 진입이 쉽고 탈중앙화가 개선되기 용이한 구조라고 볼 수 있다. 이에 대한 근거로 Glassnode의 데이터를 살펴보면 ‘이더리움 활성 검증자 수'는 사상 최대치를 경신하고 있음을 알 수 있다. 분석 시점을 기준으로 약 449,511명의 활성 검증자가 있으며 이 수치는 2021년 1월 머지가 발표된 이후 꾸준히 증가하고 있다(Figure 18).

주요 거래소의 스테이킹 비중 데이터(Figure 16)와 활성 검증자 수(Figure 18) 데이터를 종합해보면 전 섹션에서 언급한 머지 이후 이더리움 마이닝 서브 시스템의 지니 계수와 나카모토 계수가 상반된 결과를 보인 이유를 이해할 수 있다. 주요 거래소의 스테이킹 비중이 높다는 것은 상위 스테이커(staker)의 집중도가 높다는 것을 의미하기 때문에 나카모토 계수가 하락할 수 있음을 의미한다. 나카모토 계수는 수치 산출 과정의 특성상 상위 분포를 차지하는 스테이커들을 상대적으로 많이 반영한다. 다시 말해 스테이킹 상위 분포가 Lido Finance, 크라켄, 코인베이스와 같은 주요 거래소나 관계 업체에 집중되어 있기 때문에 상위 분포부터 감안하는 나카모토 계수가 하락하는 결과를 초래한다. 동시에 일반 ETH 보유자들의 스테이킹에 대한 수요가 증가하면서 이를 지원하기 위한 활성 검증자 수 또한 증가하였다. 이는 활성 검증자들의 전반적인 분포가 이전 대비 고르게 됨을 시사하기 때문에 마이닝 서브 시스템에서 지니 계수는 오히려 하락하게 된 것으로 보인다.

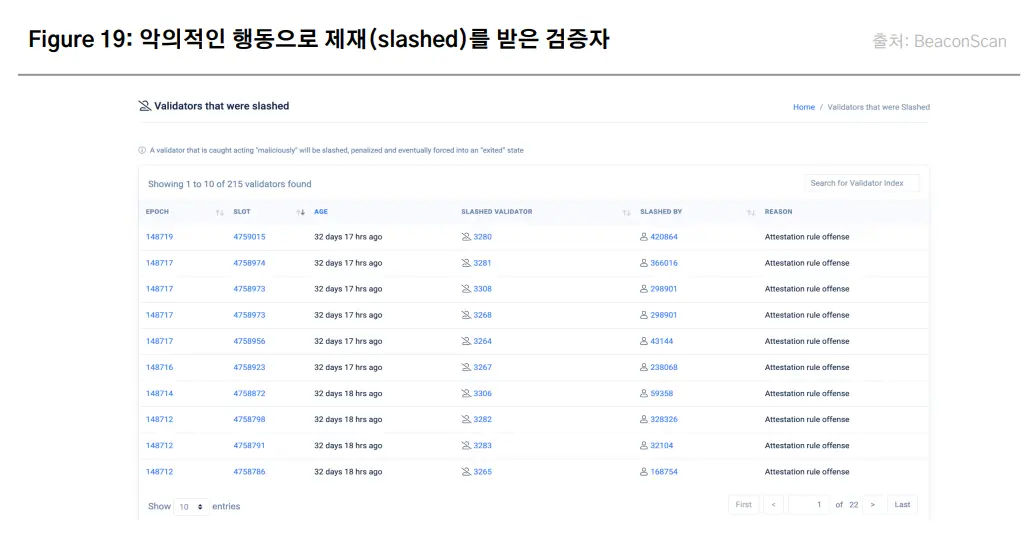

셋째, PoS에 내재된 보안장치가 네트워크 중앙화의 리스크를 견제할 수 있다고 주장한다. 구체적으로 PoS 기반 이더리움에는 스테이킹 집중으로 악의적인 영향력을 행사하려는 상위 참여자들에 대하여 지분 차감(slashing)을 통해 제재를 가할 수 있다. 이더리움의 PoS 방식에서는 검증인 노드 중 랜덤하게 선택된 한 노드가 블록을 제안하고, 다른 노드들이 검증자 집단으로 선발되어 ‘검증인 위원회(Committee of Validators)’를 구성한다. 그리고 이 블록이 확정(finalized)되기 위해서는 위원회의 투표를 거쳐야 한다. 이때 특정 검증자가 악의적인 트랜잭션을 승인할 경우, 해당 검증자의 스테이킹 지분(ETH)이 차감된다. 즉, 금전적인 제재를 가하여 악의적인 행동에 대한 리스크를 설정하였기 때문에 상위 참여자들의 영향력을 견제할 수 있는 것이다. 실제로 BeaconScan에 따르면 악의적인 행동을 한 것으로 밝혀진 215명의 검증자가 제재(slashed)받았다고 한다(Figure 19).

넷째, 시장 내 충분히 많은 양의 ETH가 유통되고 있어 상위 스테이킹 참여자들의 네트워크에 대한 영향력을 견제할 수 있을 만한 스테이킹 여력이 충분하다는 점이다. Eden Network의 공동 설립자인 Caleb Sheridan은 머지 이후 이더리움의 탈중앙화 저해 가능성이 있더라도 이 문제는 해결 가능하다고 설명한다. 왜냐하면 시장 내 충분히 많은 양의 ETH가 유통되고 있어 이 물량이 스테이킹될 경우 상위 스테이킹 참여자들의 네트워크에 대한 영향력을 견제할 수 있을 만한 여력으로 충분하기 때문이다. 실제로 이더스캔의 자료로 확인한 현재 스테이킹된 1,037만 ETH는 ETH 전체 공급량(1억 2,100만 ETH)의 약 9%에 불과하다. 즉 스테이킹의 중앙화는 일시적인 현상이며, 중앙화로 인해 발생할 수 있는 문제는 아직 스테이킹되지 않은 ETH가 다양한 스테이킹 풀에 스테이킹되면 해결할 수 있다고 주장한다.

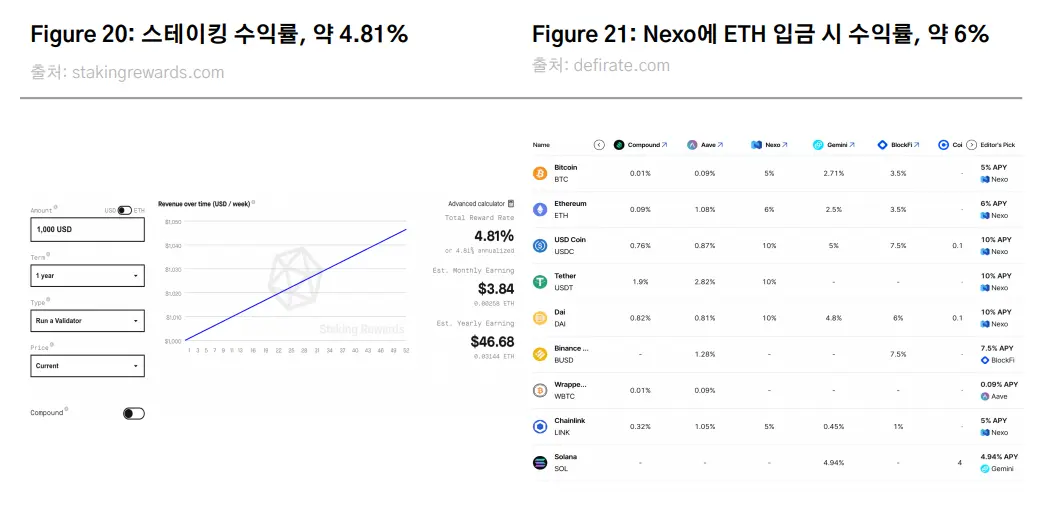

다섯째, 스테이킹된 ETH를 인출할 수 있게 되면 상위 지분율을 차지하고 있는 주요 거래소가 지배력을 잃을 수 있다. 현재로서는 스테이킹된 ETH를 인출할 수 없으나, 머지 다음 업그레이드인 ‘상하이 업그레이드'에서는 검증자가 이더리움 2.0에 스테이킹한 ETH를 찾을 수 있게 된다. 또한 현재 ETH 스테이킹 풀의 낮은 수익률도 ETH 스테이킹에 자금이 묶여 있는 사용자들이 추후 자금을 인출할 이유로 작용한다. Stakingrewards.com에 의하면 10월 26일 기준 스테이킹 수익률은 약 4.81%이다(Figure 20). 반면 렌딩 업체에 ETH를 예치하면 이보다 높은 수익률을 얻을 수 있다(Figure 21). 향후 상하이 업그레이드로 스테이킹 풀에서 자금이 인출 가능해진 후에는 기존 ETH 스테이킹 참여자들의 렌딩 업체에 대한 신용 리스크 평가 기준에 따라 ETH 예치 플랫폼을 옮길 수 있으며 이에 따라 상위 스테이킹 업체들의 지배력도 약화할 수 있다.

![]()

2_3. PoS 전환 이후 이더리움의 증권성

이더리움 네트워크의 PoS 전환에 따른 탈중앙화에 대한 논쟁이 중요한 이유 중 하나는 PoS 기반 이더리움이 증권인지에 대한 규제 당국 판단의 근거가 될 수 있기 때문이다. 충분히 탈중앙화된 네트워크에서 사용되는 가상자산의 경우 해당 자산의 가치 창출에 기여하는 특정 주체가 존재하지 않는다. 따라서 증권성 여부를 판단하는 기준인 하위테스트 중 ‘제삼자의 노력에 의한’ 항목이 충족되지 않아 증권으로 분류되지 않는 근거가 될 수 있다(하위테스트와 증권성에 대한 구체적인 설명은 ‘건전한 ICO/IEO 시장 활성화를 위한 준비(2022. 4. 28)’ 리포트 참조).

최근 겐슬러 SEC 의장은 이더리움 등 특정 가상자산을 언급하지 않으면서 PoS 기반 가상자산(“cryptocurrencies and intermediaries that allow holders to “stake” their coins”)이 증권으로 분류될 수 있다고 발언하였다. 구체적인 이유는 밝히지 않았으나 미루어 짐작한다면 겐슬러 의장은 스테이킹 행위를 ‘배당'과 유사한 행위 즉, 제삼자의 노력에 따른 기대 이익이 있는 행위로 여기는 것 같다.

당사는 다음 세 가지 이유에서 겐슬러 의장의 의견이 섣부르다고 판단한다. 첫째, 스테이킹 리워드는 네트워크를 유지하기 위해 블록을 생성하고 검증하는 행위에 대한 보상(reward)이지 특정 제삼자 수익(profit)의 일부를 수취하는 행위가 아니다. 예를 들어 주식이란 특정 발행자가 존재하며 발행자의 수익을 기반으로 배당이 발생할 경우 주식 보유자에게 이를 지급할 채무가 있는 계약문서라고 볼 수 있다. 반면 이더리움에서의 스테이킹 리워드는 ETH를 보유한다고 자동으로 주어지는 것이 아니라 스테이킹이라는 보유자의 의식적인 노력이 필요하고 이에 대한 보상으로 주어진다. 배당처럼 특정 발행자가 수익을 기반으로 약속한 채무가 아닌 것이다. 이는 하위테스트 중 ‘제삼자의 노력에 의한' 항목도 충족하지 않는다.

둘째, PoS 전환 이후 이더리움 네트워크가 더 중앙화되었다는 주장을 뒷받침하는 증거가 불충분하다. 중앙화된 네트워크일수록 하위테스트의 조건 ‘제삼자의 노력'에 해당할 가능성이 커지기 때문에 가상자산의 증권성 판단의 근거가 될 수 있다. 하지만 이전 섹션에서 알 수 있듯이 PoS 전환 후 이더리움의 탈중앙성 판단은 단정하기 어려운 면이 있다. 데이터 분석 결과에서도 머지 후 이더리움의 마이닝과 자산 보유 관련 지니 계수 및 나카모토 계수가 상반된 결과를 보인다. 앞서 언급했듯이 대중들에게 스테이킹 서비스를 제공하는 주체들의 집중이 반드시 노드 운영자의 집중을 뜻하지 않는다. 예를 들어 스테이킹 서비스를 제공하는 거래소 뒤에는 거래소를 대신하여 네트워크 검증인 역할을 하는 다수의 노드 운영자가 존재할 수 있기 때문이다. 이마저도 일시적인 현상일 수 있으며 이더리움 네트워크의 업그레이드가 진행됨에 따라 해소될 여지는 충분히 존재한다.

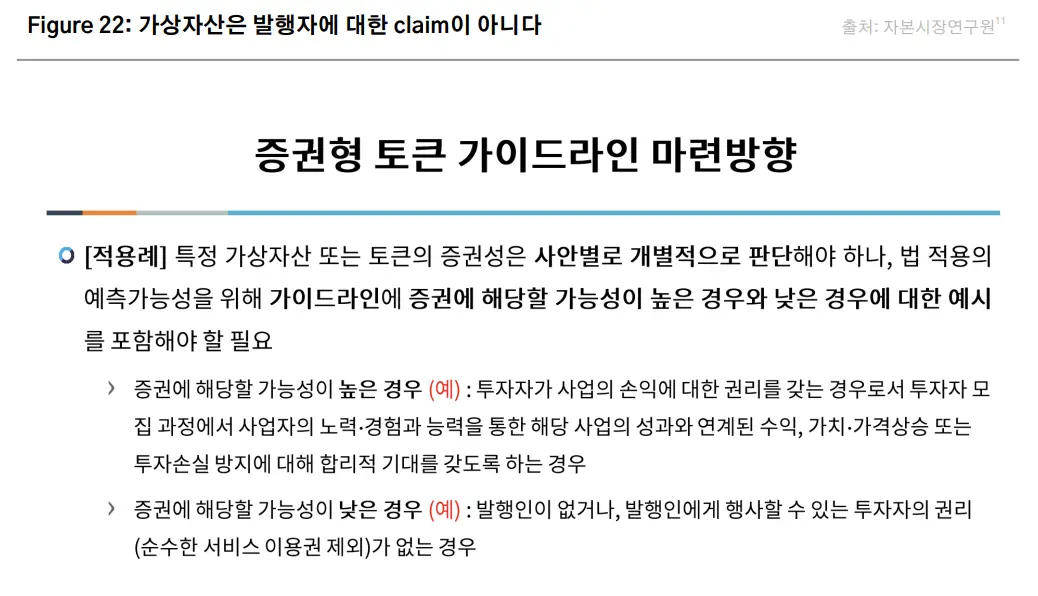

마지막으로 증권과 가상자산은 근본적으로 다른 자산이라는 것이다. 증권은 투자계약이다. 계약이란 쌍방의 약속이다. 증권 보유자는 발행자의 손익에 대한 권리(claim)를 가지며 발행자는 이를 이행해야 할 채무가 있다(Figure 22). 가상자산은 다르다. 초기에는 네트워크를 설계하고 네트워크 성장을 위해 노력하는 주체가 존재하며 편의상 이들을 발행자라고 부를 수도 있다. 하지만 그 가상자산의 보유가 발행자의 손익에 대한 권리를 뜻하지 않는다. 오픈소스 코드로 구현되는 열린 네트워크상에서의 활용처만 존재할 뿐이다. 가상자산을 보유한 사람들이 하나의 공동체(커뮤니티)를 형성하여 그 활용처를 넓혀가기 위한 노력을 한다. 그러한 노력이 결실을 맺어 그 활용처를 더 많은 사람이 원하게 되고 활용 시 필요한 ETH에 대한 수요가 증가하여 가격이 상승하면 ETH 보유자들은 투자 이익을 얻는다. ETH 보유자들이 이더리움 재단에서 발생한 손익에 대한 권리를 주장하며 재단 수익의 일부를 배당으로 가져가는 것이 결코 아니다.

2_4. 증권법 적용이 진정 공익을 위한 최선의 선택일까?

이러한 차이점을 인정하지 않고 기존의 증권법을 가상자산에 적용하는 것이 진정 공익에 부합하는지 재고해 볼 필요가 있다. 여기서 공익이란 구체적으로는 혁신과 투자자 보호이다. 기존 증권법을 적용할 경우 유의미한 투자자 보호는 달성하지 못하면서 혁신만 해치는 상황이 연출되지는 않을지 재검토가 필요하다. 증권법은 가상자산이 사용되는 블록체인 네트워크의 기술적 결함에서 올 수 있는 리스크까지 충분히 다루고 있지 않다. 반면 중개인(intermediary)의 통제를 원칙으로 구성된 기존 증권법을 가상자산 규제에 적용한다면 규제를 준수하기 위한 목적으로 중개인을 구축해야 하는 상황이 발생한다. 예를 들어 증권 거래 결제에 관한 증권법은 T+2 결제 사이클을 기준으로 구성되어 있다. 만일 가상자산에 증권법을 적용한다면 수십 초 내에 결제가 완료되는 가상자산 네트워크가 증권법을 준수하기 위해 결제에 필요한 예탁결제원과 같은 중개인을 구축하고 T+2 결제 사이클에 맞추어야 할 것이다. 중개인을 제거하는 것(dis-intermediation)이 혁신인 가상자산 기술에 오로지 규제 준수를 위해 임의의 중개인을 구축하는 것은 혁신의 목적 자체를 무색하게 하는 행위이다.

가장 이상적인 것은 혁신의 혜택과 투자자 보호를 동시에 극대화하는 것이다. 가상자산에 기존의 증권법을 적용하려는 이유가 진정 이 두 가지 목적을 극대화하기 위한 것인지, 아니면 단순히 가상자산과 증권의 차이를 이해하려는 노력이 부족해서, 또는 특정 집단의 이해관계를 위한 정치적인 이유에서인지 생각해 볼 필요가 있다. 시간이 걸릴 수는 있어도 가상자산과 증권의 차이를 인정하고 가상자산의 속성을 잘 반영한 새로운 규제안이 만들어질 때 혁신과 투자자 보호라는 두 마리 토끼를 잡을 수 있다. 일부 증권과 유사한 면이 있다고 가상자산을 기존의 증권법 틀 안에 억지로 끼워 넣으려는 행위가 장기적으로 이 기술의 혜택을 극대화하고 동시에 투자자 보호를 달성할 수 있는 선택인지에 대해 더 많은 고민이 필요한 시기이다.

→ '2022년 하반기 비트코인과 이더리움의 탈중앙화 트렌드' 원문 보러가기

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.

![비트코인 레이어 Part 4: 비트코인 기반 무신뢰 금융 시스템을 향하여 [국문 번역본]](https://resource.xangle.io/content/thumbnails/1967/content_1967_thumbnail_f92b8f70.webp)

![비트코인 레이어 Part 3: 진화하는 비트코인 생태계의 레이어 심층 탐구 [국문 번역본]](https://resource.xangle.io/content/thumbnails/1926/content_1926_thumbnail_e97a3fba.webp)

![비트코인 레이어 Part 2: 비트코인 경제의 태동 그리고 진화하는 비트코인 논거 [국문 번역본]](https://resource.xangle.io/content/thumbnails/1873/content_1873_thumbnail_a3092aa8.webp)