[DSRV 다이제스트] 알고리즘 스테이블코인 맛보기

[Xangle Digest]

※해당 컨텐츠는 지난 6월 10일 외부에서 기발간 된 컨텐츠입니다. 컨텐츠에 대한 추가적인 주의사항은 본문 하단에서 확인해주세요.

[목차]

- 다양한 유형의 알고리즘 스테이블코인

- 리베이스 알고리즘 스테이블코인

- 시뇨리지 알고리즘 스테이블코인

- 부분적 알고리즘 스테이블코인

- 그렇다면 왜 가격고정을 잘 유지하지 못할까?

- 마무리

우리에게 익숙한 대부분의 암호화폐들은 블록을 생성할 때마다 일정한 양의 토큰을 발행하는 스케줄이 정해져 있어 실제 수요에 걸맞게 유동적으로 공급량을 변화시킬 수 없으며, 강한 투기성 수요로 인해 매우 큰 가격 변동성을 가지고 있습니다. 이로 인해, 암호화폐가 거래할 수 있는 ‘화폐’로써 기능할 수 있는지 의문이 제기되기도 합니다.

경제학적 정의에 따르면 화폐란 교환의 매개(Medium-of-Exchange), 가치의 척도(Unit-of-Account), 및 가치의 저장(Store-of-Value)이 가능한 수단으로 기능할 수 있어야 합니다. 2018년 5월 22일인 ‘비트코인 피자데이’는 비트코인 만개와 두 판의 피자를 교환하여 비트코인을 통한 최초의 거래가 이루어진 날입니다. 당시 만개의 비트코인은 41달러에 불과했으나, 비트코인 1개가 30,000달러에 달하는 현재 우리는 1개의 비트코인으로 훨씬 많은 피자를 구매할 수 있습니다. 하지만 가치가 계속해서 변하는 비트코인으로 우리는 내일은 더 많은 피자를 구매할 수 있을지도 모르고, 모레는 더 적은 피자밖에 구매하지 못할지도 모릅니다. 이처럼 지금까지의 암호화폐는 가치를 저장할 수는 있지만 큰 변동성으로 인해 가치의 척도가 되거나 교환의 매개로 사용되기 어렵다는 한계를 가지고 있습니다. 짧은 시간 동안 가격이 크게 오르거나 혹은 떨어질 수 있는 화폐로 거래하고 싶은 사람은 아무도 없을 것입니다. 이러한 기존 암호화폐의 한계를 극복하기 위해 등장한 것이 스테이블코인입니다.

다양한 유형의 알고리즘 스테이블코인

스테이블코인이란, 그 가치가 목표로 하는 다른 자산의 가치에 고정되어 가격이 거의 변동되지 않고 안정된 암호화폐를 말합니다. 여기서 말하는 다른 자산이란 달러나 유로 같은 법정화폐 또는 금과 같은 상품이 될 수 있으며, 1달러에 가격을 고정하는 것이 가장 일반적입니다. 스테이블코인은 각자 가격을 일정하게 유지하는 원리에 따라 크게 세 가지로 나뉘어 1) 법정화폐 담보 스테이블코인 2) 암호화폐 담보 스테이블코인 3) 알고리즘 스테이블코인으로 구분해 볼 수 있습니다.

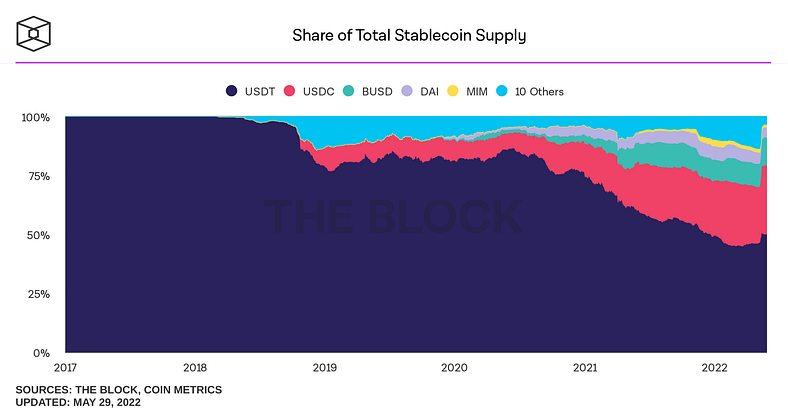

아래의 그림을 통해 각 스테이블코인의 점유율을 살펴보면, 단연 가장 큰 비율을 차지하고 있는 것은 실제 달러를 담보로 예치하고 담보의 1:1로 발행하고 있는 법정화폐 담보 스테이블코인인 USDT와 USDC입니다. 하지만 법정화폐 담보 스테이블코인은 중앙화된 기관에서 발행하고 있어 이들이 실제로 스테이블코인을 현금으로 1:1 뒷받침하고 있는 지에 대한 의혹이 지속적으로 발생했습니다.[1][2] 비트코인과 같은 암호화폐가 탄생한 이유가 탈중앙화된 화폐 시스템을 만들기 위함이었다는 점에서 기존 은행의 구조와 가장 유사한, 중앙화된 구조입니다.

반면 암호화폐 담보 스테이블코인은 법정화폐가 아닌 암호화폐를 담보로 하여 발행하지만, 암호화폐의 높은 변동성으로 인해 일반적으로 실제 발행하고자 하는 스테이블코인의 양(가치)의 작게는 150%에서 크게는 200%에 달하는 (과)담보가 필요하기 때문에 구조적으로 자본 효율성이 떨어지게 됩니다.

이와 같은 담보 기반 스테이블코인들의 한계에 맞물려 주목받은 알고리즘 스테이블코인은 여전히 암호화폐 담보 스테이블코인과 같이 탈중앙화된 발행 구조를 가지면서도, 일반적으로 담보물 없이 스테이블코인을 발행할 수 있어, 스테이블코인 가치의 100% 이상의 법정화폐 또는 암호화폐를 담보로 필요로 하는 담보 기반 스테이블코인들과 다르게 시장의 수요에 따라 보다 유연하게 확장될 수 있다는 장점을 갖습니다.

알고리즘 스테이블코인은 디파이의 성장과 함께 스테이블코인을 통해 인센티브를 창출할 수 있는 많은 기회가 발생하며 주목받았습니다. 알고리즘 스테이블코인은 일반적으로 담보를 가지지 않고 스테이블코인의 공급량을 조절하여 가격을 일정하게 유지하는 코인을 지칭하지만, 최근에는 자동화된 공급 조절 매커니즘을 기반으로 부분적으로 담보물을 가지는 알고리즘 스테이블코인 또한 등장하고 있습니다. 한때 시가총액이 170억 달러에 달했던 UST 또한 시뇨리지 방식을 사용한 알고리즘 스테이블코인 중 하나입니다. 알고리즘 스테이블코인이 가격 안정성을 유지하는 방법에는 과거 테라 프로토콜이 사용했던 방식뿐만 아니라, 다양한 매커니즘이 존재합니다. 우리는 오늘 그들 중 가장 대표적인 방식들인 리베이스 알고리즘 스테이블코인, 시뇨리지 알고리즘 스테이블코인, 그리고 부분적 알고리즘 스테이블코인을 함께 살펴보고자 합니다. 이를 통해 여러 방식의 알고리즘 스테이블코인이 어떤 메커니즘으로 가격 고정을 유지하는지, 그리고 이들에게는 어떠한 한계점이 있는지를 알아보겠습니다.

리베이스 알고리즘 스테이블코인(Rebasing Algorithmic Stablecoins)

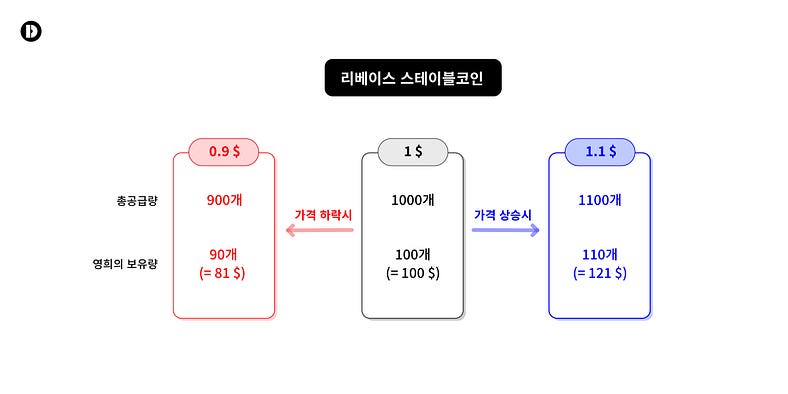

리베이스 알고리즘 스테이블코인(이하 리베이스 스테이블코인)은 알고리즘 스테이블코인을 위한 초기의 시도 중 하나였으며 토큰의 가격에 따라 토큰의 공급량을 자동으로 줄이거나 늘리는 등의 재조정(Rebase)을 통하여 토큰의 가격을 일정하게 유지하는 방식입니다. 시장의 기본적인 수요와 공급의 논리에 따라서 수요가 발생한 만큼 공급을 늘려 수요에 의해 발생한 가치를 다시금 공급을 통해 희석하려는 것입니다. 따라서 리베이스 스테이블코인들은 사용자의 계정에 있는 토큰의 숫자를 조정하여 토큰의 총 공급량을 줄이거나 늘리게 됩니다. 각 사용자 계정의 보유하고 있는 토큰의 수량 줄이거나 늘린다고 하더라도 결국 총 공급량 대비 각 사용자가 가진 토큰의 비율은 동일하게 유지되는 것입니다. 리베이스 스테이블코인의 대표적인 프로젝트로는 Ampleforth(AMPL)가 있습니다.[3]

리베이스 스테이블코인의 가격변화

총공급량이 1,000개인 리베이스 스테이블코인이 있다고 가정해 보겠습니다.

스테이블코인의 가격이 오르는 경우

스테이블코인의 가격이 10% 상승해 1.1달러가 되었다는 것은 시장에서 스테이블코인에 대한 수요가 그만큼 발생했다는 것을 의미합니다. 따라서 시스템은 스테이블코인의 가격을 낮추어 1달러로 만들기 위해 수요가 늘어난 만큼 스테이블코인의 공급을 늘려 매도 압력을 생성합니다. 가격이 10% 상승하면 총 공급량도 10% 증가하게 됩니다. 따라서 스테이블코인의 총 공급량은 1,100개가 되고, 스테이블코인을 1달러에 100개 구매하였던 영희가 있다면 영희의 지갑에 보유 중인 토큰의 수량도 같은 비율로 증가하여 지갑의 잔고는 121달러어치의 가치를 갖는 110개가 됩니다. 이 같은 경우, 스테이블코인을 보유하고 있던 사람은 증가분에 해당하는 수량만큼을 1달러보다 높은 가격에 시장에 매도하여 수익을 내고 시장 내 스테이블코인의 공급량을 늘려 가격을 1달러로 유지합니다.

스테이블코인의 가격이 내리는 경우

반대로 1달러였던 스테이블코인이 0.9달러로 떨어지는 경우에는 스테이블코인의 가격을 다시 1달러로 되돌리기 위해 시장의 공급량을 감소시켜 매도 압력을 줄여야 합니다. 따라서 총 공급량이 10% 감소하여 900개가 되고 1달러에 100개를 구매하였던 영희의 잔고는 90개, 81달러가 됩니다. 이 같은 경우, 1달러보다 저렴한 가격에 스테이블코인을 구매하여 가격이 1달러로 회복되었을 때 이를 매도하여 수익을 내고자 하는 수요를 통해 스테이블코인의 가격을 1달러로 유지합니다. 위와 같은 과정에서 발생하는 차익을 통한 수익 창출의 기회가 바로 1달러를 유지하도록 시장이 움직일 인센티브가 됩니다.

시뇨리지 알고리즘 스테이블코인(Seigniorage Algorithmic Stablecoins)

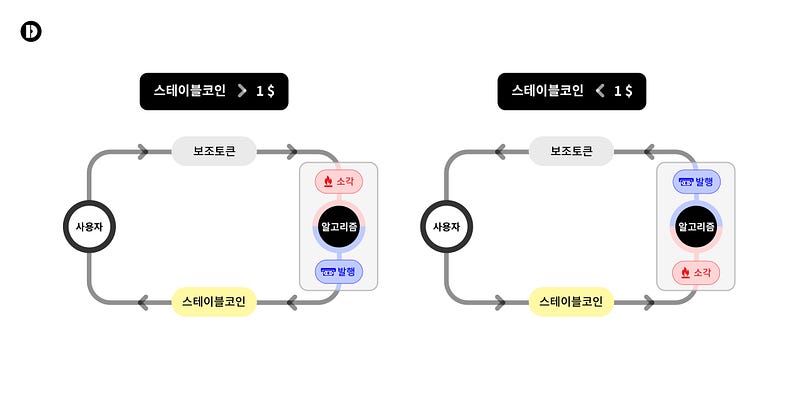

시뇨리지 알고리즘 스테이블코인(이하 시뇨리지 스테이블코인)은 Robert Sams의 “A Note on Cryptocurrency Stabilisation: Seigniorage Shares”라는 논문을 기반으로 탄생한 모델입니다.[4][5] 기본적으로 시뇨리지 스테이블코인은 두 가지(혹은 세 가지)의 토큰을 통한 공급 조정으로 가격 고정을 이룹니다.

시뇨리지란 일반적으로 새롭게 화폐를 발행할 경우 발행된 화폐의 가치에서 화폐를 만드는 데 들어간 비용을 뺀 값, 즉 주조차익을 의미합니다. 따라서 이전에 살펴본 리베이스 스테이블코인이 하나의 토큰의 공급량을 스마트컨트랙트로 작성된 공식에 따라 자동적으로 조절하였던 것에 반해, 시뇨리지 스테이블코인은 다중 토큰 구조를 통해 스테이블코인이 갖는 변동성을 다른 토큰을 통해 흡수하는 과정에서 주조차익이 발생되도록 하여 스테이블코인을 발행 혹은 소각되도록 합니다.

위 논문에서는 코인의 가격을 결정하는 ‘수요’가 실제 전송 등에 사용하기 위한 수요(Transactional demand, 이하 실사용 수요)와, 미래의 실사용 수요에 대한 성장을 기대하는 투기성 수요(Speculative demand)로 이루어져 있다고 서술하고 있습니다. 따라서 위 논문을 통해 다시 살펴보자면, 시뇨리지 스테이블코인 구조의 경우 실사용 수요는 스테이블코인으로, 투기성 수요는 보조 토큰으로 반영하려는 시도로 바라볼 수 있습니다. 이와 같은 분리를 통해서 토큰의 투기성 수요로 인해 발생하는 스테이블코인의 가치 변동성을 보조 토큰으로 흡수하고자 하였습니다.

위 논문에서 영감을 받은 시뇨리지 스테이블코인 프로젝트는 구현한 방식에 따라 크게 이중 토큰 구조와 삼중 토큰 구조로 구분해 볼 수 있습니다. 이중 토큰 구조의 경우 1) 가격이 고정된 스테이블코인과 2) 스테이블코인을 발행하기 위해 필요한 보조 토큰이 존재합니다. 대표적으로 Terra의 스테이블코인인 UST와 LUNA 구조가 이에 해당 합니다. 삼중 토큰 구조의 경우 1) 가격이 고정된 스테이블코인 2) 스테이블코인을 발행하기 위한 주식과 유사한 개념의 보조 토큰 그리고 3) 스테이블코인의 과공급에 대응하기 위한 채권 개념의 토큰이 존재합니다. 대표적으로 베이시스 캐시(Basis Cash)의 스테이블코인인 BAC(Basis Cash), 채권 토큰 BAB(Basis Bond), 그리고 주식 토큰인 BAS(Basis Share) 구조가 이에 해당합니다.

그렇다면 각 구조에서 스테이블코인의 가격이 변동함에 따라, 어떤 차익거래 기회가 발생하고, 이를 통해 수요와 공급이 어떻게 조절되는지 조금 더 자세히 살펴보겠습니다.

이중 토큰 구조에서 스테이블코인의 가격변화

이중 토큰 구조에서는 보조 토큰을 통해 스테이블코인의 공급을 조절합니다.

스테이블코인의 가격이 오르는 경우

수요가 증가하여 스테이블코인의 가격이 1.1달러가 되면 스테이블코인을 추가로 발행하여 공급을 늘려야 합니다. 보조 토큰을 가진 사람들은 현재 1.1달러의 스테이블코인 1개를 1달러어치의 보조 토큰을 소각하여 발행할 수 있습니다. 현재 스테이블코인이 1.1달러로 거래되고 있으므로 이를 시장에 판매하면 1달러를 소모하여 1.1달러를 얻게 됩니다. 이와 같은 상황에서 사람들은 스테이블코인을 발행하여 시장에 공급하고, 0.1달러의 차익을 얻을 수 있습니다.

스테이블코인의 가격이 내리는 경우

반대로 스테이블코인의 가격이 0.9달러가 되면 시장의 공급량을 줄이기 위해 스테이블코인을 소각해야 합니다. 스테이블코인을 가진 사람들은 0.9달러의 가치를 지닌 스테이블코인을 소각하여 1달러어치의 보조 토큰을 발행할 수 있습니다. 발행 받은 1달러어치의 보조 토큰을 시장에 판매함으로써 0.9달러를 소모하여 1달러를 얻게 됩니다. 이와 같은 상황에서 사람들은 스테이블코인을 소각하여 공급을 줄이고, 0.1달러의 차익을 얻을 수 있습니다.

삼중 토큰 구조에서 스테이블코인의 가격변화

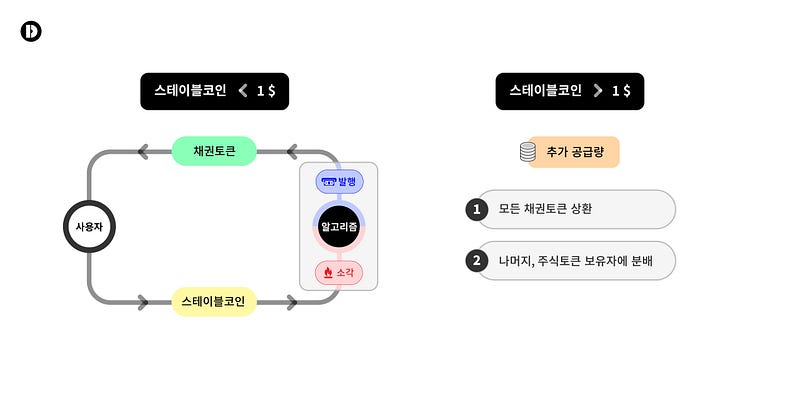

삼중 토큰 구조에서는 채권토큰과 주식토큰을 사용하여 스테이블코인의 공급을 조절합니다.

스테이블코인의 가격이 내리는 경우

스테이블코인 1개의 가격이 0.9달러가 되면 스테이블코인을 소각하여 공급을 줄여야 합니다. 스테이블코인을 소각하기 위해 시스템은 경매를 통해 사람들이 스테이블코인 1개를 소각하여 1개의 채권토큰을 발행할 수 있는 기회를 제공합니다. 채권토큰은 이후 스테이블코인의 가격이 1달러 이상이 되었을 때 스테이블코인을 발행할 수 있는 권한을 가집니다. 따라서 스테이블코인의 소각은 1달러보다 할인된 가격으로 채권토큰을 구매하여 이후 스테이블코인이 1달러를 회복했을 때 차익을 실현하려는 수요에 의해 발생합니다.

스테이블코인의 가격이 오르는 경우

수요가 증가하여 스테이블코인 1개의 가격이 1.1달러가 되면 스테이블코인을 추가로 발행하여 공급을 높여야 합니다. 이때 시스템은 가격을 낮추기 위해 필요한 만큼의 발행량을 정하고, 두 가지 방식을 사용하여 공급합니다. 먼저 발행되어 있는 채권토큰이 있다면 우선적으로 채권 토큰을 상환(소각)할 수 있는 기회를 제공합니다. 위와 같이 발행된 채권토큰이 상환되어 1개의 채권토큰을 소각하면 1개의 스테이블코인을 받을 수 있으므로 0.9달러의 할인된 가격으로 채권토큰을 발행했다면 현재 1.1달러에 거래되는 스테이블코인을 판매하고 개당 0.2달러의 차익을 얻을 수 있습니다.

현재 발행되어 있는 채권토큰이 없을 경우에는 모든 추가 공급량이 주식토큰 보유자에게 분배됩니다. 발행된 채권토큰이 있다면 추가 공급량이 채권토큰을 모두 상환되고도 남는 경우에만 이가 주식토큰 보유자에게 분배됩니다. 주식토큰을 보유한 사람은 채권토큰과 같이 차익을 얻는 것이 아닌 배당금과 같이 스테이블코인의 공급을 나눠 받음으로서 이익을 얻을 수 있습니다.

위의 두 경우에서 스테이블코인 메커니즘을 통한 발행과 소각으로 발생하는 차익, 즉 1달러의 토큰을 소각하여 1.1달러의 스테이블코인을 발행했을 때의 0.1달러의 차익 혹은 0.9달러의 스테이블코인을 소각하고 1달러의 토큰을 발행했을 때의 0.1달러의 차익, 그리고 소각 및 발행 과정에서 발생하는 수수료를 바로 시뇨리지로 바라볼 수 있습니다.

스테이블코인의 수요와 공급을 조절하면서, 이를 보조하는 토큰들의 가격 또한 상황에 따라 변하게 됩니다. 이상적인 경우, 이중 토큰 구조에서는 스테이블코인의 수요가 증가하면 보조토큰이 더 많이 소각돼(희소해지기 때문에) 가치가 상승하지만, 반대로 수요가 감소하여 스테이블코인을 보조토큰으로 바꾸고자 하는 움직임이 더 많아진다면 보조토큰의 공급이 많아져 가치가 하락할 것입니다. 따라서 스테이블코인을 뒷받침하는 보조토큰은 미래의 스테이블코인 수요 성장에 대한 기대 가치를 바탕에 두고 있습니다.[6] 삼중 토큰 구조 또한 마찬가지로 스테이블코인의 가격이 떨어지는 경우, 미래에 스테이블코인의 수요가 증가하여 가격이 회복될 것이라고 믿는 심리가 채권토큰을 구매하는 직접적인 요인이 됩니다. 결국 시뇨리지 스테이블코인의 가격 안정성은 스테이블코인 그 자체의 지속적인 수요를 바탕으로 하게 됩니다.

부분적 알고리즘 스테이블코인(Fractional Algorithmic Stablecoins)

위에서 설명하였듯, 시뇨리지 스테이블코인의 가격 안정성은 담보로부터 뒷받침되는 것이 아니기 때문에 이에 대한 우려의 시선이 이어졌고, 뒤이어 이것을 보완할 모델이 등장하게 됩니다. 이후 등장한 부분적 알고리즘 스테이블코인(이하 부분적 스테이블코인)은 순수하게 알고리즘만을 기반으로 공급량을 조절하는 위의 두 가지 종류의 스테이블코인과는 조금 다르게 시뇨리지와 담보 기반의 발행 개념을 혼합한 모델입니다. 이는 가격에 대한 신뢰도는 낮지만 자본효율성은 높은 시뇨리지 스테이블코인과, 반대로 자본효율성은 낮지만 높은 가격 신뢰도를 가진 담보 기반 스테이블코인 사이의 적절한 균형점을 찾고자 하는 시도로 볼 수 있습니다. 부분적 스테이블코인의 대표적인 프로젝트로는 프락스 파이낸스(Frax Finance)가 있습니다.[7]

부분적 스테이블코인은 이중 토큰 구조 시뇨리지 스테이블코인과 같이 1) 스테이블코인과 2) 이를 발행하는데 필요한 보조토큰으로 구성돼있으며, 동시에 담보기반 스테이블코인과 같이 스테이블코인을 발행할 때 일정 비율의 담보물이 필요합니다. 담보물은 대개 USDC 등과 같은 법정화폐 담보 스테이블코인으로 구성돼있습니다.(아래에서는 편의를 위해 법정화폐 담보 스테이블코인을 USDC로 서술하겠습니다.) USDC와 같은 중앙화된 담보물로 인해 완전히 탈중앙화 된 방식은 아니지만 담보물을 통해 시뇨리지 스테이블코인 모델에 가격 고정에 대한 신뢰를 더하고, 보조 토큰의 가격 변동성으로 인해 스테이블코인이 받게 되는 영향력의 하한선을 만들고자하였습니다.

부분적 스테이블코인은 얼마만큼의 USDC를 담보로 하여 스테이블코인을 발행할 것인가 하는 담보비율에 따라 일정 비율의 USDC를 담보로 맡기고 보조토큰을 일부 소각하여 발행할 수 있습니다. 반대로 부분적 스테이블코인을 소각하면 새로운 보조토큰이 발행될 뿐만 아니라 담보했던 USDC를 돌려받을 수 있습니다. 부분적 스테이블코인의 가격 안정화 매커니즘은 큰 틀에서는 이중 토큰 구조의 시뇨리지 스테이블코인과 유사하지만, ‘해당 스테이블코인이 얼마나 1$ 이상을 안정적으로 유지하는가’를 토대로 발행에 필요한 담보비율을 조정함으로써 가격 고정에 대한 시장의 신뢰도를 반영하게 됩니다. 담보비율이 낮아지는 것은 USDC의 비율이 낮아져도 될 만큼 점차 스테이블코인에 대한 신뢰가 쌓이고 있다는 것을 의미하며, 담보비율을 높이는 것은 스테이블코인과 보조토큰에 대한 신뢰가 떨어져 부분적 스테이블코인이 USDC에 대한 신뢰를 차용하여 안정성을 유지한다는 것을 의미합니다.

부분적 스테이블코인의 가격변화

부분적 스테이블코인은 USDC 담보비율 및 보조토큰을 통해 스테이블코인의 공급을 조절합니다. 아래에서는 담보비율이 98%인 경우를 예로 살펴보겠습니다.

스테이블코인의 가격이 오르는 경우

수요가 증가하여 스테이블코인 1개의 가격이 1.1달러가 되면 스테이블코인을 추가로 발행하여 공급을 늘려야 합니다. 이때 스테이블코인 1개를 발행하기 위하여 사용자는 0.98달러 USDC를 담보로 맡기고 0.02달러어치의 보조토큰을 소각하여 총 1달러를 지불하면 됩니다. 총 1달러를 사용하여 발행한 스테이블코인을 시장에서 1.1달러로 판매하여 차익을 얻을 수 있습니다. 스테이블코인의 일정 시간 동안 평균 가격(TWAP)이 계속 1달러 이상으로 유지되면 담보비율이 감소하고, 더 적은 비율의 USDC로도 스테이블코인을 발행할 수 있게 됩니다.

스테이블코인의 가격이 내리는 경우

반대로 스테이블코인 1개의 가격이 0.9달러가 되면 스테이블코인을 소각하여 공급을 줄여야 합니다. 이때 사용자는 0.9달러의 스테이블코인 1개를 상환(소각)하여 담보로 맡겼던 0.98달러의 USDC와 새로 발행된 0.02달러어치의 보조토큰을 합하여 총 1달러 가치를 받을 수 있습니다. 총 0.9달러를 사용하여 1달러 어치의 토큰을 받아 0.1달러의 차익을 얻을 수 있습니다. 스테이블코인의 평균가격이 1달러 보다 낮으면 담보비율이 다시 증가하여 스테이블코인 발행 시 보다 많은 담보물이 필요하게 됩니다.

알고리즘 스테이블코인들은 가격고정 잘 유지할까?

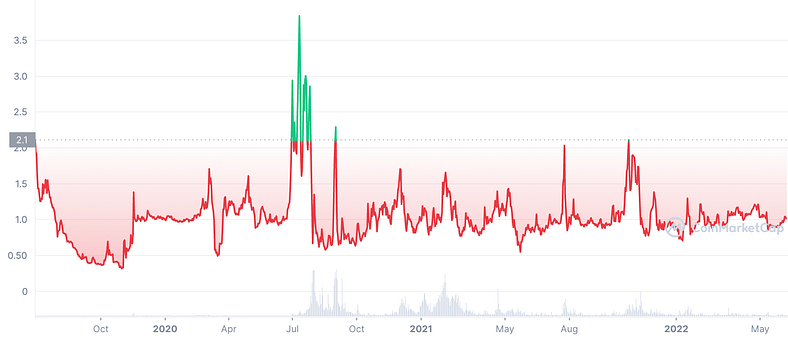

그렇다면 지금까지 소개해 드린 알고리즘 스테이블코인들이 항상 가격 고정을 잘 유지할까요? 역사적으로 알고리즘 스테이블코인들은 큰 가격 변동성을 보이거나 1달러에 대한 가격 고정이 아예 무너진 경우도 존재했습니다. 아래에서 사례를 통해 이와 같은 경우를 살펴보겠습니다.

대표적인 리베이스 스테이블코인인 앰플포스(Ampleforth)는 AMPL이라는 하나의 스테이블코인을 24시간마다 한 번씩 리베이스하여 공급량을 조정합니다. AMPL은 스테이블코인이기는 하나 그 가격은 여타 토큰들과 다를 바 없이 기대 수요, 즉 투기성 수요에 의해 변화하여 AMPL의 공급량도 가격을 안정화 시키기 위하여 짧은 시간에 크게 변화하게 됩니다. 또한 공급량의 변화는 개인이 소유한 AMPL의 총 가치에 영향을 미쳐 AMPL의 매도 혹은 매수에 더욱 큰 압력을 가져오게 됩니다. 이에 따라 AMPL은 변동성으로 인하여 오히려 투자 수단으로 사용되는 경향이 있습니다.

또한 우리는 이중 토큰 구조의 시뇨리지 스테이블코인었던 테라의 UST가 가격 고정을 유지하지 못하는 모습을 지켜보기도 하였습니다. UST는 이를 뒷받침하는 LUNA라는 보조토큰을 통해 변동성을 흡수하며 가격 고정을 유지하는 스테이블코인입니다. 따라서 UST에 대한 수요가 증가하면 UST의 공급량을 늘리기 위해 LUNA를 소각시킵니다. 이는 LUNA의 가격을 상승시키지만, UST의 가격은 일정하게 유지시킵니다. 하지만 UST의 수요에 의해 가격이 변하도록 설계된 LUNA에 UST의 기대 수요가 더해진 것뿐만 아니라, 투기적인 수요로 인해서도 가격이 오르며 이는 시장에 UST가 과잉공급되는 기저가 되었습니다. 하지만 시장 상황이 악화되며 LUNA의 투기적 수요가 사라지고, UST에 대한 불안감으로 인해 UST의 가격이 1달러 밑으로 하락하기 시작하자, 과잉공급된 UST를 빠르게 줄여나가기 위해 알고리즘은 UST 계속해서 소각하고 LUNA 발행하였습니다. 결국 가치가 너무 낮아진 LUNA로 인해 신뢰를 잃게 된 UST는 줄어드는 수요만큼 공급량을 충분히 줄이지 못하여 더이상 1달러로의 가격고정을 되찾지 못하고 사용이 중단되었습니다.

부분적 스테이블코인이었던 아이언 파이낸스(Iron Finance)에서도 위와 같은 부정적인 순환이 발생하였습니다. 이 역시 투기 수요로부터 비롯된 모습을 볼 수 있었는데요. 아이언파이낸스는 스테이블코인인 IRON과 보조토큰 TITAN, 그리고 담보물인 USDC를 통해 작동하는 매커니즘을 가지고 있었습니다. 초기 TITAN은 높은 수익률을 제공하면서 투기적 수요로 가격이 급상승하였으나, 그러던 중 많은 물량의 TITAN이 한번에 매도되면서 가격이 폭락하게 됩니다. 이후 TITAN의 폭락으로 인해 조성된 불안감으로 인해 IRON 가격 또한 하락하였습니다. 아이언 파이낸스에서는 스테이블코인을 소각하는 안정화 매커니즘에 시간평균가격(TWAP)을 사용하여, 가격이 급락할 때 안정화 메커니즘이 시장가보다 높은 가격을 기준으로 작동되었습니다. 이 때문에 IRON을 소각하여 공급을 줄여야 하는 상황에서도, IRON을 소각하여 얻을 수 있는 USDC와 TITAN의 가치가 실제로는 1달러보다 낮아 차익거래의 수익성이 없어졌습니다. 따라서 IRON은 가격고정을 빨리 되찾지 못하였고, 이후에는 TITAN의 가격이 급격히 낮아짐에 따라 IRON을 소각할 때마다 TITAN이 기하급수적으로 발행되었습니다. 결국 아이언 파이낸스는 가치가 0에 수렴하게 된 TITAN과 신뢰를 잃게 된 IRON으로 인해 프로젝트를 중단했습니다.

그렇다면 왜 가격고정을 잘 유지하지 못할까?

그렇다면 알고리즘 스테이블코인이 위와 같이 가격고정을 잘 유지하지 못하는 이유는 무엇일까요?

일반적으로 알고리즘 스테이블코인의 매커니즘은 블록체인 내·외부의 정보를 가져올 수 있는 오라클을 통해 여러 거래소에서 얻은 가격을 입력받아 동작합니다. 아이언 파이낸스와 같이 시장 가격과 오라클 가격 사이의 괴리가 발생하는 경우 알고리즘이 의도하지 않은 부당한 차익이 발생되거나, 차익거래의 수익성이 없어져 가격 안정화 매커니즘이 정상적으로 작동하지 않을 수 있습니다.[8] 뿐만 아니라 거래량이 적어 상대적으로 스테이블코인의 가격 변동이 클 수 있는 외부 거래소를 통해 가격정보를 가져오게 된다면 작은 시장 변화에도 전체 스테이블코인에 큰 영향을 미칠 수 있습니다. 이를 통해 미루어 보듯, 시장 가격을 가져오는 오라클 모델의 안정성은 알고리즘 스테이블코인이 해결해야 할 문제 중 하나입니다.

무엇보다도 알고리즘 스테이블코인의 가격 안정성에 큰 영향을 미치는 것은 가격 고정이 유지될 것이라는 사람들의 신뢰입니다. 담보물를 기반으로 한 스테이블코인들에서 사람들은 발행된 스테이블코인을 모두 상환 할 수 있는 담보물과 이의 건전성을 통하여 스테이블코인이 가격 고정을 유지할 것이라는 사실을 신뢰합니다. 하지만 알고리즘 스테이블코인은 스테이블코인의 가치를 완전하게 보장해줄 담보물이 존재하지 않습니다. 반면 알고리즘 스테이블코인의 안정화 매커니즘은 모두가 스테이블코인을 믿고 수요가 지속적으로 발생하는 상황에서 스테이블코인의 가격이 일정하게 유지되도록 하기 때문에 스테이블코인의 기대수요가 곧 신뢰로서 작용합니다. 알고리즘 스테이블코인의 신뢰는 사람들의 기대수요에서 기인하므로 무담보로 인해 발생하는 ‘고정이 깨질 수 있다는 혹은 깨진 상황에서의 탈출구가 없다는 불안감, 즉 시장의 공포에 더욱 취약할 수 있습니다.

이익을 위해 자발적으로 행동하는 차익 거래자들은 가격이 하락한 상황에서도 차익거래를 위한 스테이블코인의 수요를 생성합니다. 하지만 시장상황이 심각히 악화되고 스테이블코인에 대한 기본적인 신뢰가 흔들리는 경우, 차익거래자가 발생시키는 수요보다 스테이블코인을 매도하려는 공급이 더 많아질 수 있습니다. 만일 기대수요의 영향으로 인해 해당 스테이블코인이 이미 시장에 과공급되어 있는 상황이라면 스테이블코인의 공급량을 안정적으로 감소시켜 나가는 것은 매우 어려울 것입니다. [6] 특히, 위에서 살펴본 테라와 아이언 파이넌스의 사례가 이를 잘 나타내주는데요, 시장의 공포에 기인하여 스테이블코인의 알고리즘이 악순환을 겪어 스테이블코인의 가격이 0으로 수렴하게 되는 현상을 Death Spiral이라고 지칭합니다. 알고리즘 스테이블코인의 ‘알고리즘’이 시장 상황에 따라 다르게 동작하는 등, 설계상의 취약점이 충분히 검증되지 않았다면, 이 역시 스테이블코인의 가격유지 가능성에 잠재적인 위험 요소가 될 수 있습니다.

이처럼 알고리즘 스테이블코인의 가격이 안정적으로 유지되기 위해서는 오라클의 안정성, 대중의 신뢰, 알고리즘의 건전성 등 여러가지 요소들이 올바르게 동작해야 합니다.

마무리

오늘 우리는 대표적인 3가지 방식의 알고리즘 스테이블코인을 살펴보며 알고리즘 스테이블코인이 담보로 뒷받침되는 것이 아닌 다양한 알고리즘을 통한 스테이블코인의 공급 조절로 가격 고정을 유지한다는 사실을 알아보았습니다. 법정화폐담보 스테이블코인이 독점하던 스테이블코인 시장에서 알고리즘 스테이블코인은 중앙화된 발행사에 대한 의존도 및 스테이블코인을 발행하기 위한 준비금을 발행하는 가치 이상으로 조달하거나 담보해야 하는 어려움을 제거함으로서 더욱 큰 성장 가능성을 보여주기도 했습니다.

알고리즘 스테이블코인이 목표로 하는 혁신에도 불구하고 알고리즘 스테이블코인에는 위에서 살펴본 것과 같은 한계점이 존재하기도 합니다. 매커니즘에 내재적으로 취약점을 가진 알고리즘 스테이블코인들이 존재했고, 이로 인해 여러 스테이블코인들이 1달러로의 가격고정을 잃기도 하였습니다. 하지만 앞선 사실들을 통해 ‘모든 알고리즘 스테이블코인들은 예견된 실패였다’라고 주장하기에는 무리가 있어 보입니다. 오히려 우리는 지금까지 겪은 일련의 사건들을 통해 알고리즘 스테이블코인 알고리즘의 안정성을 각기 다른 시장 시나리오에 대해 보다 면밀히 시험할 필요성을 깨달으며, 이를 보다 성숙한 매커니즘을 찾는 과정으로 삼을 수 있습니다.

아직은 미성숙한 암호화폐 시장에서 지금까지의 알고리즘 스테이블코인이라는 도전은 실험의 단계였을지 모릅니다. 하지만 “탈중앙화 사회에는 탈중앙된 화폐가 필요하다”라는 주장은 아직 이 씬 위의 많은 사람들에게 공감을 사고 있습니다. 앞으로 알고리즘 스테이블코인이 어떤 모습으로 변모할지, 이 글을 지금까지 읽은 독자분들에게 뜻깊은 관전 포인트가 될 수 있길 바라며 이 글을 마치겠습니다. 읽어주셔서 감사합니다.

※ References

[1] Coinbase Vowed Token’s All-Cash Backing; That’s Not True by Joe Light

[2] Tether Settles a $1 Trillion Lawsuit Regarding Manipulation by Tanvir Zafar

[3] AmpleForth smart contract

[4] Stability, Elasticity, and Reflexivity: A Deep Dive into Algorithmic Stablecoins by Benjamin Simon

[5] A Note on Cryptocurrency Stabilisation: Seigniorage Shares by Robert Sams

[6] Two thought experiments to evaluate automated stablecoins by Vitalik Buterin

[7] Frax Finance docs

[8] Analysis Titan Fall by Ivan Kuznetsov

-> '[DSRV 다이제스트] 알고리즘 스테이블코인 맛보기' 원문 보러가기

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.