NFT 거래소: 동향과 전망

[Xangle Digest]

※해당 컨텐츠는 지난 9월 23일 외부에서 기발간 된 컨텐츠입니다. 컨텐츠에 대한 추가적인 주의사항은 본문 하단에서 확인해주세요.

[목차]

- NFT와 NFT 거래소

몇 가지 기본개념

NFT 거래소 동향 - NFT 시장 트렌드와 거래소의 역할

누가 시장에 참여하는가

무엇이 거래될 것인가

NFT 거래소의 시장 구도

비즈니스 모델의 진화

NFT의 금융화 - 종합: NFT 거래소의 고려 사항

NFT 시장에는 혼란과 희망이 공존한다. 지난해 월간 200억 달러를 넘어섰던 NFT 거래액은 올해 8월 기준으로는 65억 달러로 줄어들었다. 대표적인 프로젝트인 BAYC(Bored Ape Yacht Club)의 바닥가(floor price)는 한때 40만 달러에 육박했지만 지금은 약 8만 달러에 불과하다. 한편 이렇게 가격과 거래량이 부진한 중에도 NFT의 새로운 도입과 활용 사례는 오히려 늘어나고 있다. 스타벅스는 NFT 거래량이 연중 최저치를 계속 경신하는 상황임에도 불구하고 이를 “상상력을 사로잡는 기술”로 칭하며 자체 멤버십 NFT 출시 계획을 발표했다. 이외에도 프라다, 나이키, 게임스톱 등이 시장 침체 속에서도 새롭게 NFT 시장 진입 계획을 밝혔다. 이들 기업들은 단기 가격이나 거래량과 무관하게 장기적인 사업 기회를 발견하고 있는 것으로 보인다.

NFT 생태계 중에서도 거래소(마켓플레이스)는 수요자와 공급자가 실제 만나는 공간으로 중요한 의미를 가진다. NFT 시장의 성장에 대한 기대와 함께 이에 따른 수혜가 예상되는 거래소 분야 역시 치열한 경쟁을 마주하고 있다. 각 레이어1 혹은 레이어2 체인마다 이미 여러 개의 NFT거래소가 존재하는 것이 일반적이며 기존 기업들 역시 NFT 시장 진출의 방안으로서 거래소 설립을 고려하고 있다. 본 리포트는 이러한 NFT 시장 환경과 함께 변화해 가고 있는 NFT 마켓플레이스의 동향을 파악하여 NFT 시장에 진출 및 투자를 고려하는 데 참고가 되고자 한다.

NFT와 NFT 거래소

몇 가지 기본개념

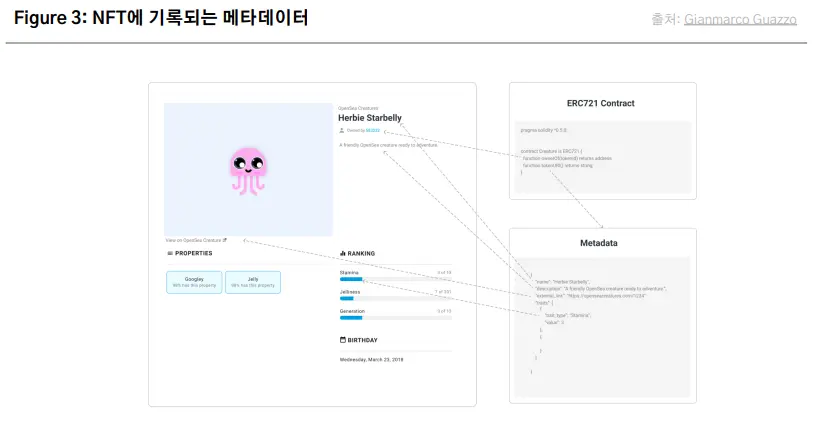

2018년 이더리움 네트워크에서 ERC-721 표준이 채택되면서 NFT(non-fungible token)의 구현이 가능해졌다. NFT는 ERC-20 등 일반 토큰과 달리 각각 토큰 ID가 부여되어 있기 때문에 고유성(uniqueness)을 가진다. 전송 시에는 소유자(address owner)가 송신주소에서 수신주소로 변경됨으로써 소유권의 이전을 나타내며 이는 블록체인 상에서 공개적으로 확인 가능하다. NFT가 가지는 고유성과 소유권을 입증 가능한 특성이 NFT가 가치를 지니는 기본 성질이 된다.

NFT에 추가로 기록되는 메타데이터에는 ID, 소유자, 창작자(creator) 그리고 토큰 URL 등이 포함될 수 있다. 이 때 URL은 토큰에 연결된 이미지 등의 접근경로를 나타내며 이미지 파일 등 외형적으로 드러나는 파일은 블록체인이 아닌 IPFS 등 외부 네트워크에 저장되어 있는 것이 일반적이다. 즉 NFT를 보유한다는 것은 이미지 및 파일 자체를 보유하는 것이 아닌 메타데이터가 저장되어 있는 각 토큰에 대한 소유권을 가지는 것에 가깝다.

NFT 거래소는 판매자와 구매자를 이어주는 플랫폼이다. NFT의 생성 및 전송은 스마트 컨트랙트를 통해 이루어지며 스마트 컨트랙트 작성 및 실행이 가능하다면 반드시 거래소를 통하지 않더라도 상대방의 주소로 NFT를 전송할 수 있다. 그럼에도 NFT 거래소는 발행 및 거래의 편의성을 높여주고 여러 수요자와 공급자가 쉽게 매칭되도록 중개하는 역할을 한다. 또한 NFT의 가치에 대한 시장 참여자들의 평가가 거래 가격으로 드러나는 가격 발견의 공간이기도 하다.

NFT 거래소 동향

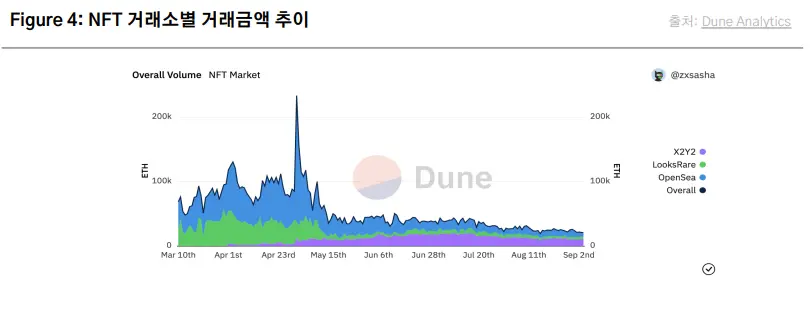

오픈시(OpenSea)는 2017년 설립된 이래 NFT 시장의 개화기부터 현재까지 수많은 거래소들 중에서도 (특히 이더리움 네트워크에서) 주도적인 위치를 차지하고 있다. 한편 2022년 1월과 2월 각각 론칭한 탈중앙화 NFT 거래소인 룩스레어(LooksRare), X2Y2는 유저들에게 적극적으로 토큰 보상을 제공하며 주목을 받았다. 그러나 이더리움 네트워크를 기준으로 활성 유저 수, 거래 건수를 비교할 때 여전히 오픈시가 3개 거래소 중 90%에 가까운 점유율을 보이고 있다. X2Y2의 거래 금액이 빠르게 성장하여 최근 일간 거래규모에서 오픈시를 추월하기도 했지만 워시 트레이딩(wash trading) 추정 거래를 제외할 경우 거래 금액에서도 오픈시가 90% 가량의 점유율을 차지하고 있어 다른 지표들과 일관된 결과를 보인다.

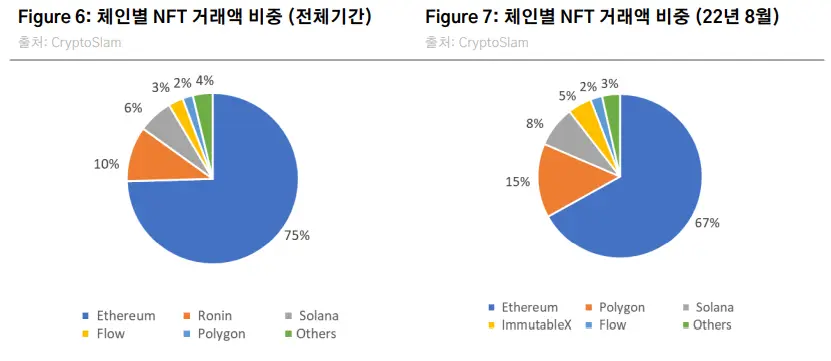

체인별로는 이더리움 네트워크가 여전히 주도적인 가운데 솔라나와 폴리곤의 최근 성장이 두드러진다. 8월 거래금액을 보았을 때 이더리움은 67%, 폴리곤 15%, 솔라나는 8%의 점유율을 기록하고 있다 (CryptoSlam 데이터). 트랜잭션 수에서는 솔라나가 이더리움을 넘는 횟수를 기록 중이다.

거래소들은 더 많은 체인으로 대상 시장을 넓히고 있다. 오픈시는 이더리움 외에도 폴리곤, 클레이튼 체인을 지원하며 올해 7월 솔라나 체인에 론칭하였다. 솔라나 체인에서 출발한 매직에덴(Magic Eden)은 반대로 8월부터 이더리움 체인 지원을 시작하였다. 솔라나 체인에서 매직에덴은 앞서 출시된 Solanart를 추월하여 90% 이상의 주도적인 거래 규모를 보이고 있다.

유니스왑과 코인베이스 역시 주목할 만한 신규 플레이어들이다. 유니스왑 랩스(Uniswap Labs)는 6월 NFT 마켓 애그리게이터 (aggregator)인 지니(Genie)를 인수하며 NFT 시장 진출을 본격화했다. 코인베이스는 5월 SNS 기능을 강화한 자체 NFT 거래소인 ‘코인베이스 NFT’를 출시하였다. 유니스왑과 코인베이스는 각각 DEX와 중앙화 거래소로서 다른 영역에 존재하지만 기존 사업에서의 두터운 유저층과 거래금액(22년 2분기 거래액은 유니스왑 1,400억 달러, 코인베이스 2,170억 달러를 기록)을 활용하여 시장에서 존재감을 유의미하게 늘려갈 수 있다.

NFT 시장 트렌드와 거래소의 역할

누가 시장에 참여하는가

① 투자자 및 컬렉터

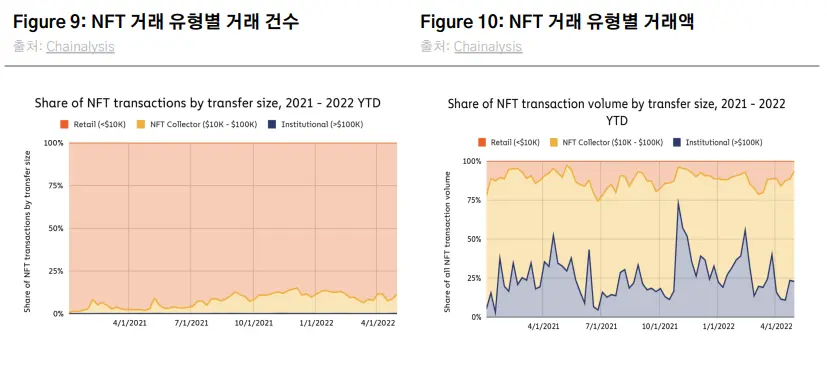

NFT 시장에는 수집 및 활용을 목적으로 하는 리테일 컬렉터와 투자 차익을 목적으로 하는 전문 투자자가 공존한다. Chainalysis의 분석에 따르면 NFT 거래량의 80% 이상은 건당 1만 달러 이하의 ‘리테일 거래’이지만 금액 기준으로는 전체의 20% 미만에 불과하다. 10만 달러 이상의 대규모 거래는 거래 횟수의 1%에도 미치지 못하지만 거래 규모로는 25% 가량을 차지한다. 거래 금액만을 기준으로 한 개략적인 분류이기는 하나 시장 거래를 실질적으로 주도하는 것은 대규모 자금을 가용하는 ‘고래’ 투자자임을 유추할 수 있다. 활성 유저 감소에도 유저 당 거래액이 증가하고 있는 최근 추세 역시 이를 간접적으로 뒷받침한다.

리테일 컬렉터와 전문 투자자는 투자 대상과 고려사항 역시 서로 다를 수 있다. 특히 이른바 ‘블루칩’ NFT를 위주로 하고 대규모로 거래를 수행하는 고래 투자자는 개별 NFT의 특성에 주목하기보다 대량 거래를 수행할 수 있는 유동성 및 수요-공급 매칭이 보다 중요한 고려요소가 될 수 있다. 이는 거래소들 간에도 주 사용층이 달라질 수 있음을 시사한다.

② NFT 창작자

크리에이터 역시 NFT 시장의 양적, 질적 성장을 이끄는 중요한 축의 하나이다. 크리에이터에 대한 유인 및 지원 정책으로 오픈시는 최대 10%의 크리에이터 로열티(creator royalty)를 설정할 수 있게 해 최초 거래 및 2차 시장 거래에서 크리에이터가 수익을 창출할 수 있게 하고 있다. 단 이러한 크리에이터 로열티가 축소되어 가는 경향도 나타난다. SudoSwap은 크리에이터 로열티를 0%로 책정하여 대량 구매자들에게 인기를 끌었으며 X2Y2는 8월 창작자에 대한 로열티 지급을 선택사항으로 만들겠다고 발표하기도 했다.

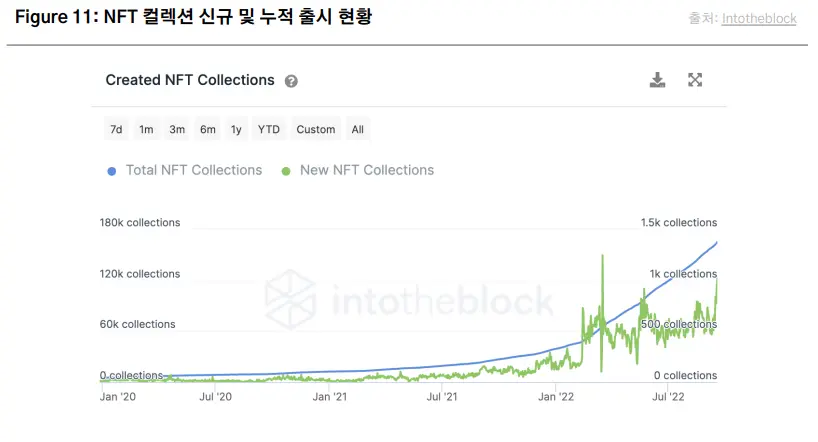

거래소들의 이러한 움직임은 NFT 거래 시장이 크리에이터 중심의 시장에서 공급 증가로 인한 매수자 우위의 시장으로 변해가고 있는 정황의 하나일 수 있다. NFT 컬렉션의 수는 나날이 늘고 있으며 IntoTheBlock의 통계에 의하면 하루에도 수백에서 수천 건의 신규 컬렉션이 출시됨에 따라 올해 초 약 4만 개에 달하던 NFT 컬렉션의 수는 9월 현재 17만 개를 넘어서고 있다. 신규 출시의 증가는 게임에서의 NFT 발행 증가 등 여러 요인이 복합적으로 작용하는 측면이 있으나 새로운 NFT 출시가 무조건적인 성공을 보장하지 않는다는 것은 시장이 변화됐음을 보여주는 사실의 하나이다.

그러나 한편으로는 우수 크리에이터를 확보하려는 경쟁이 더욱 치열하게 전개되고 있다. 매직에덴 등 다수 거래소는 런치패드를 통해서 유망한 크리에이터를 선정하고, 선정 시에는 마케팅, 커뮤니티 빌딩, 기술적 지원에 이르기까지 론칭 전후에 이르는 전폭적인 지원을 제공하고 있다. 매직에덴은 솔라나 체인에서 후발주자 거래소였으나 1) 거래수수료의 경쟁력(Solanart 3% vs 매직에덴 2%), 2) 에덴 게임즈(Eden Games)로 게임 NFT 분야 특화 및 지위 선점, 3) 적극적인 크리에이터 협업 등 요인으로 솔라나 체인 1위에 올라설 수 있었다. 매직에덴 런치패드를 통한 모집액은 올해 4월까지 48만 SOL에 달했으며 Okay Bears 등 인기 프로젝트를 독점 출시하여 매직에덴의 점유율 상승에 기여하기도 했다. 이는 NFT 가치 유지에 창작 역량 뿐만 아니라 마케팅 및 커뮤니티 빌딩의 역할이 중요함을 보여줌과 함께, 유망 IP에 대한 수요는 꾸준히 존재하며 향후 크리에이터 생태계가 양극화될 수 있음을 시사한다.

무엇이 거래될 것인가

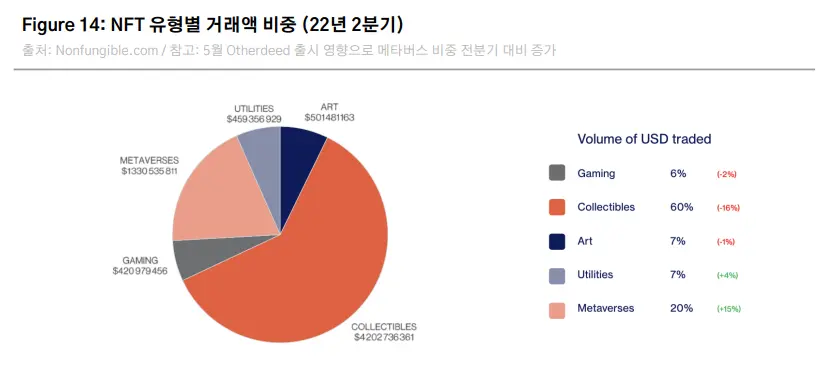

향후의 거래소에서는 어떤 NFT가 주로 거래되게 될까? 현재 NFT 발행과 거래는 PFP 등 컬렉터블(collectible) NFT가 주를 이루고 있다. NFT 리서치 업체 NonFungible에 따르면 올해 2분기 NFT 거래규모의 60%가 컬렉터블 NFT이다. PFP는 포맷이 유사해 비교가능성이 높고 거래가 용이해 전문투자자들이 선호하는 자산이며, NFT 거래 시장이 어느 정도 PFP 프로젝트를 기준으로 표준화되어 있는 등 이유로 향후에도 상당 기간은 NFT 거래의 주요 축을 맡을 것으로 보인다. 그럼에도 한편으로는 유틸리티(utility) NFT를 포함해 수집 외의 용도를 갖춘 NFT들이 점차 등장하고 있다. 컬렉터블 이외에도 앞으로 활성화가 기대되는 NFT 유형 및 사용처로는 다음을 들 수 있다.

① 티켓 & 멤버십

NFT 티켓은 기술적으로 도입이 용이하고, 사용자 경험이 익숙하고 편리하며, 직관적이면서 즉각적인 효용을 가져다 준다는 장점이 있다. 때문에 티켓 분야의 NFT 적용은 실생활에서 빠른 시일 내에 실현될 것으로 보인다. 데이터 조사 업체 Statista는 영화, 공연, 스포츠를 합친 글로벌 티켓팅 시장 규모가 650억 달러에 달한다고 추산하고 있다. NFT 티켓은 블록체인 네트워크 상에서 양도가 이루어지기 때문에 기존에는 창작자 및 공급자의 매출에 포함되지 못했던 2차 거래 시장에서도 공급자가 가치를 창출할 수 있다. 또한 소지자에게 독점 콘텐츠 혹은 토큰 에어드랍을 제공하는 등 스마트 컨트랙트로 구현 가능한 다양한 창의적인 비즈니스 모델을 설계할 수 있다.

멤버십은 BAYC, Doodles 등 유명 NFT 프로젝트들의 홀더들에게 혜택으로 활용될 뿐 아니라, 기존 기업들에도 고객 유지 및 마케팅에 효과적인 수단이 된다. 스타벅스의 슐츠 CEO와 브루어 CMO는 스타벅스가 고객들에게 집과 직장 사이의 ‘제 3의 공간(third place)’을 제공하며 웹3 및 NFT 기술은 여기에 디지털 세계와의 연결성을 부여해 고객의 충성도(loyalty)를 높이는 데 활용할 수 있다고 설명했다. 스타벅스의 멤버십 NFT 프로그램 ‘스타벅스 오디세이’는 올해 말 실제 출시를 앞두고 있다. 이는 이미 2,700만명의 가입자를 보유한 리워드 멤버십에 더해 사용자 경험과 연결성을 강화한 형태가 될 것으로 보이며 향후에는 스타벅스의 모바일 주문 및 결제 시스템과의 시너지도 기대할 수 있을 것으로 예상된다.

국내에서도 푸빌라 NFT가 6월 출시되어 보유자에게 소사이어티 가입 자격과 계열사 상품 및 서비스 할인 혜택을 제공하는 정책으로 클레이튼 체인 내 시가총액 상위권 NFT로 자리매김했다. 민팅 규모(9,500개 x 200~300 KLAY)와 누적 거래액(약 790만 KLAY)을 고려 시 NFT 자체의 실제 수익 기여는 제공 혜택 및 마케팅 비용 대비 두드러지지 않을 수 있다. 그럼에도 브랜드 인지도, 고객의 유입 및 유지, 그리고 홀더들이 자체적으로 하나의 커뮤니티 및 자발적 홍보층이 될 수 있다는 점에서 의미 있는 시도로 판단된다.

멤버십 NFT는 전문 투자자가 아닌 리테일 고객들이 NFT 시장으로 들어오는 데 유인으로 작용할 수 있으며, 성공적인 운영 여부에 따라 다른 기업들에게도 시장 진출의 참고가 될 수 있는 의미가 있다.

②게임

게임 분야는 시장 규모가 200조원을 넘어서는 만큼 수용층의 폭이 넓으며, 많은 유저들이 이미 아이템 구매 등 게임 내 경제활동 경험을 보유하고 있다는 장점이 있다. 지금까지의 웹3 게임들이 게임의 완성도, 몰입도, 장기 플레이어 유지 등의 측면에서 아쉬움을 낳았던 데 비해 대형 게임 개발진들이 참여한 웹3 게임들이 출시를 앞두면서 플레이어의 저변의 확대와 NFT 거래의 다양화, 활성화가 기대된다. 이더리움 체인 기반의 RPG인 일루비움(Illuvium), 솔라나 체인 기반의 대전 게임 배틀 오브 가디언즈(Battle of Guardians) 등이 좋은 예다. 이에 더해 전체 게임 시장의 60%를 모바일 부문이 차지하는 환경 속에서 향후 블록체인의 모바일 사용성이 개선되고 웹3 모바일 게임 출시가 확대될 경우 가상자산 주소 및 지갑의 보급, NFT 거래 활성화에 또다른 주요 계기가 될 수 있을 것으로 보인다.

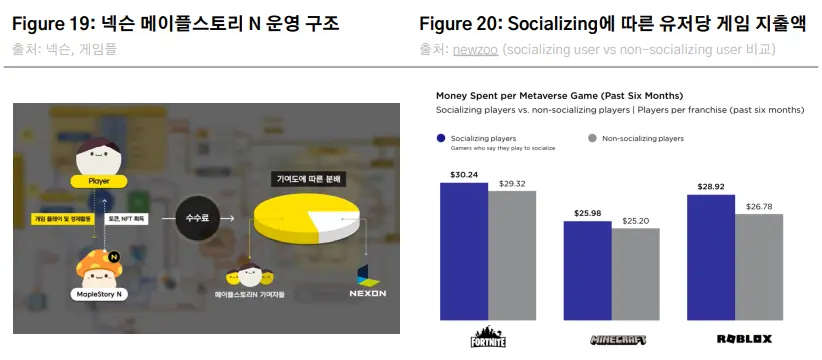

단지 게임 아이템의 NFT화로 게임사나 유저에게 추가적인 부가가치가 발생하는 것은 아니지만, NFT 및 토큰 경제를 통해 게임 상호 간의 가치 교환이 용이해져 세계관 혹은 유니버스의 창의적인 확장이 이뤄질 수 있다. 또한 토큰 도입은 유즈맵 등 오픈소스 환경에서 유저들의 자발적인 게임 콘텐츠 개발을 보상하고 장려하는 수단이 될 수 있다. 넥슨이 출시 예정인 메이플스토리 기반 SDK(software development kit)와 위메이드가 출시를 계획하는 위믹스 SDK 등이 그 예시이다.

게임 NFT는 고유 능력치를 가진 캐릭터 및 아이템, 게임 내의 토지 등 게임 내 유틸리티를 가진 물품부터 패션 아이템, 스킨, 호칭 등 게임 플레이에 직접 도움이 되지 않더라도 일종의 사회적 가치를 가진 물품을 포괄한다. 장기적인 성공을 거두는 게임은 단지 게임플레이의 장소가 아닌 사회적 교류와 의사소통의 장소로 발전할 수 있고, 사회적 가치를 지닌 NFT 아이템의 종류와 활용성은 지금보다 더 늘어날 수 있다. 게임 플레이 목적이 사회적 교류(socializing)라고 응답한 그룹이 반대 그룹에 비해 게임에 더 많은 시간과 금액을 투입한다는 Newzoo의 조사 결과는 향후의 웹3 게임에도 적용될 가능성이 높다.

③ 음악

음악 역시 스트리밍 서비스 이용자가 5억 명에 달할 만큼 수용층이 매우 넓으며 소비 형태가 다른 매체와 구별되는 특징을 지닌다. NFT 활용의 형태는 아티스트에 대한 후원 및 투자(Republic 등), 음원 로열티의 토큰화(EulerBeats, Royal 등), 음원 스트리밍(Audious 등)을 포함해 음원 유통 및 소비의 전 과정에 걸치고 있다. 리스너와 팬들에게는 추가적인 콘텐츠 및 이벤트 제공이 NFT를 소유할 동기 부여가 될 수 있고, 투자자들은 투자수익 공유 목적으로 NFT를 보유할 수 있다.

기존 스트리밍과 동영상 위주의 음악 시장에서는 대부분의 수익이 유통 채널에 귀속되지만 NFT는 음원 시장의 유통 채널을 간소화함으로써 아티스트의 수익을 제고할 수 있다. 이러한 인센티브로 인해 마룬5, 도자캣 등 현존 인기 아티스트와 휘트니 휴스턴, 텐타시온 등 사후 아티스트의 음원이 NFT 시장에 이미 출시되어 수용층을 넓히고 있다. 또한 NFT는 기존 음원과 다르게 토큰마다 고유한 특성을 부여해 일종의 가격 차별을 도입 가능하게 한다. 때문에 인기 아티스트 뿐 아니라 유통 채널의 혜택을 받지 못하는 인디 아티스트들도 팬 토큰(fan token) 등을 통한 수익화 기회를 가질 수 있다.

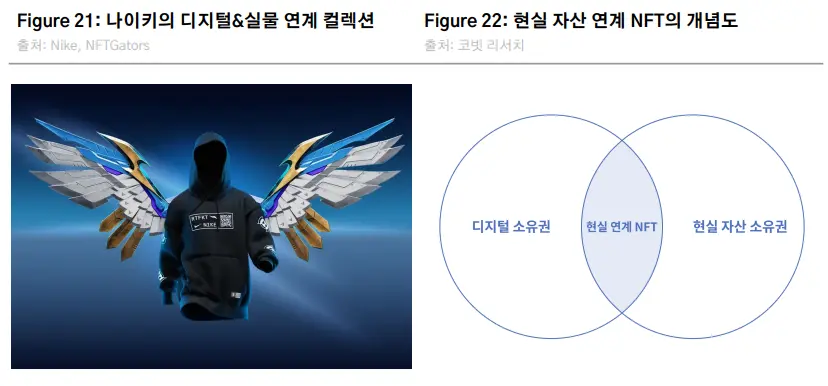

④ 현실 자산과의 연계

실제 세계에서의 자산과 NFT를 연계시키려는 초기 단계 시도도 존재한다. 현재 가장 가시적인 분야는 와인, 명품 등 고가 사치재 시장이다. Enigma는 빈티지 와인 5종에 대해 정품임을 인증하는 NFT를 발행하는 시도를 선보였고 LuxFi는 까르띠에 시계, 에르메스 가방 등 명품에 대한 NFT 발행 및 거래를 지원하고 있다. 특히 패션 업계에서 실물과 NFT의 경계를 넘나드는 시도들이 활발한데, 예를 들어 나이키와 디지털 패션 브랜드 Rtfkt(21년 나이키에 인수)가 콜라보해 출시한 후드 컬렉션은 NFC 칩과 QR코드가 부착된 실제 옷과 아바타가 입는 디지털 NFT 의류 간의 상호 작용이 가능하게 했다. 해당 NFT는 Clone X NFT 보유자나 이전 나이키의 Dunk 운동화 NFT 컬렉션을 보유한 이들에게만 프라이빗 민팅으로 발행되었다.

패션 및 사치재 외에도 부동산, 농축산물, 탄소배출권, 심지어 금융거래 및 헬스케어 정보에 이르기까지 실제 세계의 다양한 자산 및 정보들에 NFT를 접목하려는 시도가 이루어지고 있다. 이러한 거래가 일상화되기 위해서는 증권성에 대한 이슈를 비롯하여 실물자산의 소유, 양도, 처분 등에 대한 법적인 문제들이 정비될 필요가 있다. 그러나 현실 세계 자산이 갖는 사실상 무한한 수량 및 형태를 고려했을 때 NFT 거래 시장에 편입될 수 있는 잠재력은 큰 것으로 판단된다.

NFT 거래소의 시장 구도

기존 디지털 경제에서 많은 경우 초기 시장을 선점한 상위 업체들이 과점 시장을 형성하고 있다. 구글, 메타, 아마존 3사는 2021년 기준 미국 광고시장의 60% 이상을 점유하고 있으며 이커머스 시장에서는 아마존의 점유율이 약 40%에 달한다. SNS 시장에서는 방문자수 기준 페이스북의 점유율이 무려 73%에 이른다.

오픈시가 현재 NFT 거래의 대다수를 점유하고 있는 현상 역시 초기 시장 선점자로서의 네트워크 효과에 힘입은 바 크다. 향후 더 많은 NFT 거래소들이 시장에 진입하더라도 상위 종합 플랫폼이 시장을 주도하는 경향성은 유지될 것으로 예상된다. 단 NFT가 향후에 가상세계와 실물세계에서 더 많은 소유권을 나타낼수록 그 규모와 유형은 지금보다 더욱 확장되고 분화될 것이다. 이에 따라 NFT 거래소 생태계 역시 단일 플랫폼이 담아내기 어려운 분야를 보완하며 분화 및 특화되는 모습을 보일 것으로 예상된다.

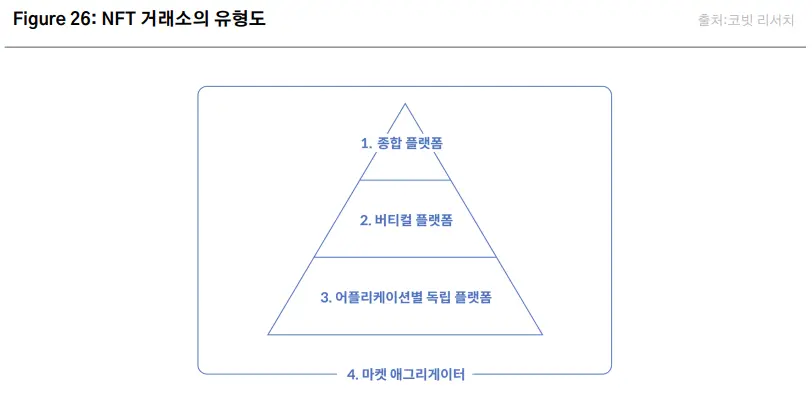

NFT 거래소의 유형별 분화

Mason Nystrom은 메사리 보고서에서 NFT 생태계를 레이어1 인프라에서부터 프론트엔드 단까지 8개의 계층으로 구분하였다. 이러한 아이디어와 기존 온라인 상거래 플랫폼들의 시장 생태계를 참고했을 때 향후 NFT의 유통과 거래가 이루어지는 장소를 크게 4개 유형으로 카테고리화할 수 있을 것으로 생각한다. 종합 플랫폼, 버티컬 플랫폼, 어플리케이션별 개별 플랫폼, 그리고 거래 정보를 종합하는 마켓 애그리게이터가 그것이다.

- 종합 플랫폼

오픈시, 룩스레어, 매직에덴 등은 가능한 많은 카테고리의 NFT를 취급하며 판매자가 자유로이 상품을 게시하여 구매자와 매칭시키는 NFT 오픈 플랫폼이라고 할 수 있다. 이는 이베이, 아마존, 알리익스프레스 등의 C2C 오픈 마켓플레이스와 유사한 형태이다.

NFT 구매자의 입장에서는 수수료와 함께 원하는 NFT 판매자를 찾을 확률이 높은 거래소, 판매자의 입장에서는 NFT를 구매해줄 수요자를 찾을 확률이 높은 거래소가 중요하다. 이와 같은 발견 기능 및 유동성은 참여자가 많을수록 늘어나는 네트워크 효과를 가지기 때문에 종합 플랫폼은 상위 업체로 거래 및 이용자가 집중되는 경향을 보인다. 이더리움과 솔라나에서 1위 거래소(각각 오픈시, 매직에덴)의 점유율이 90% 이상으로 편중되어 있는 것은 네트워크 효과가 NFT 거래소 선택의 중요한 요인으로 작용하고 있음을 보여준다.

- 버티컬 플랫폼

종합 플랫폼이 가진 네트워크 효과와 이점에도 불구하고 개별 카테고리에 특화된 플랫폼은 선택과 집중으로 해당 카테고리에서 종합 플랫폼 대비 이점을 가질 수 있다. 디지털 공간의 경제 규모와 재화(NFT)의 유형이 늘어날수록 이러한 요구는 더욱 커진다. Tasha Kim은 기존 이커머스 경제에서 이베이, 아마존 등 종합 플랫폼의 성장과 Etsy(수공예품), AirBnb(공유숙박) 등 유니콘이 된 버티컬 플랫폼의 출현이 함께 일어났음을 예시로 들며 NFT 분야에서도 게임, 디지털 패션, 스포츠, 음악 등 버티컬 플랫폼들이 특화된 분야를 담당할 것으로 전망했다.

버티컬 플랫폼이 네트워크 효과를 가진 대형 종합 플랫폼과 공존이 가능한 이유는 카테고리에 따라 유저층이 어느 정도 구분되어 있고, 그들의 탐색 과정 및 소비 형태가 다르기 때문이다. 월세집을 구하거나 배달 음식을 주문하거나 피부과 시술을 예약하려는 소비자의 요구사항과 행동 패턴이 일반적인 온라인 쇼핑몰 이용자의 행태와 다르듯 NFT 수요층 역시 카테고리별로 구분되는 모습을 보인다. 디지털 아트라는 범주 안에서도 이미지 파일이라는 점은 같을지라도 PFP의 수요층과 순수예술 경매 수집의 수요층은 다를 수 있다. 이는 인터페이스 뿐 아니라 비즈니스 모델의 설계에도 영향을 미치는데 예를 들어 엄선한 디지털 아트 큐레이션을 제공하는 SuperRare와 Foundation의 수수료율은 15% 수준으로 0-3%의 수수료를 부과하는 다른 종합 오픈 플랫폼보다 높게 형성되어 있다. 앞으로 NFT가 나타내는 소유권의 유형이 더욱 분화되고 다양해질수록 버티컬 플랫폼이 형성될 니치 마켓 공간도 늘어날 것으로 예상된다.

- 어플리케이션별 독자 마켓

Axie Infinity, Sandbox, STEPN 같은 게임 및 라이프스타일 어플리케이션들은 많은 경우 자기 NFT만을 다루는 자체적인 인앱 마켓플레이스를 운영하고 있다. 어플리케이션별 자체 마켓플레이스를 구축할 경우 NFT 거래로 창출되는 수수료를 자신의 프로토콜에 귀속시킬 수 있고 서비스에 대한 유저들의 사용 편의성을 높일 수 있는 이점이 있다. 단 프로토콜에 대한 유저들의 접근성, 발견 기능에는 종합 마켓플레이스가 보다 유리하다. 이에 따라 오픈시에서 Axie의 몬스터가 함께 거래되듯 유저들이 각 종합 마켓플레이스에서 게임 NFT를 거래하는 2차 시장이 형성되어 있으며, 향후에는 마켓 애그리게이터들을 통해 수많은 인앱 마켓플레이스들에 거래되는 NFT를 종합하는 역할을 수행, 유동성 및 발견 기능을 극대화할 것으로 생각된다.

- 마켓 애그리게이터

다나와, 네이버쇼핑, 스카이스캐너 등의 플랫폼은 여러 서드파티(3P) 마켓의 시장 정보를 취합(aggregate)해 가장 저렴한 가격 혹은 최적의 경로를 보여준다. NFT 마켓 애그리게이터 역시 여러 거래소들을 일일이 탐색할 필요 없이 등록된 체인 및 거래소에서 가격과 수수료를 비롯한 각종 특성들을 조회하고 거래를 수행할 수 있게 한다.

주요 NFT 거래소들은 애그리게이터를 확보하기 위해 노력하고 있다. 대표적인 애그리게이터인 Gem, Genie는 각각 오픈시와 유니스왑에 인수되었으며, 매직에덴 역시 최근 이더리움 네트워크에서 애그리게이터 출시를 발표했다. 이는 애그리게이터가 향후 NFT 거래시장에 있어서 중요한 축이 됨을 가늠케 한다. Dustin Teander는 애그리게이터와 단독 거래소를 비교하며, 애그리게이터는 가능한 모든 선택지를 보여줌으로써 ‘원스톱’ 구매 경험을 제공하며 향후 NFT 거래 시장이 애그리게이터 중심의 경쟁(aggregator-dominated competition) 구도로 재편될 수 있다고 전망했다. 특히 버티컬 플랫폼과 독립 마켓플레이스들이 늘어날수록 유동성, 네트워크 효과, 발견 기능에 대한 수요는 높아질 것이며 애그리게이터를 통해 이들 거래소 생태계가 통합된 네트워크 효과로 연결될 수 있다.

비즈니스 모델의 진화

유동성 문제와 해결 시도들

일반 토큰은 서로 대체가 가능하고 소수점으로도 취득이 가능한 데 비해, NFT 거래는 최소 거래 단위가 존재하고 토큰마다 수요자와 공급자의 개별적인 매칭이 필요하기 때문에 거래의 유동성이 상대적으로 떨어지고 즉각적인 유동화가 어렵다는 특징이 있다. 유동성의 부족은 특히 많은 NFT를 보유 중이어서 자금이 묶이는 홀더나 투자차익을 목적으로 대량으로 구매/판매하려는 투자자에게는 큰 단점이 된다.

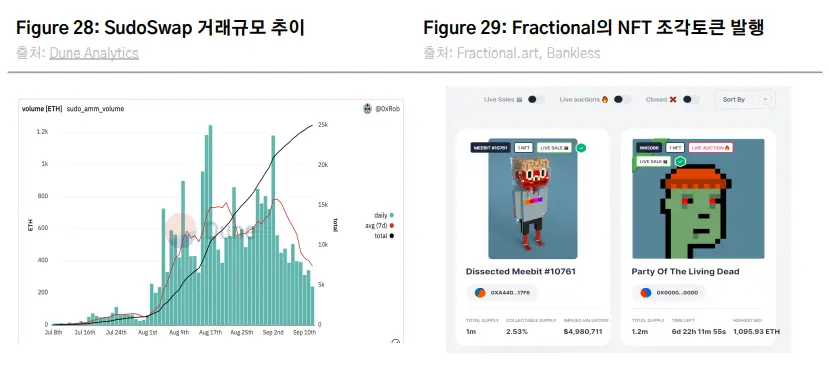

이러한 유동성 문제를 개선하기 위한 여러 시도가 이루어지고 있다. NFTX는 NFT를 예치하면 이에 대응하는 fungible token을 발행해 주는 유동화 프로토콜이며 (예: CryptoPunk NFT를 예치하고 $PUNK를 발행), Fractional과 같이 NFT를 예치하고 대신 여러 개의 조각 토큰을 발행해 주는 프로토콜도 등장했다. 이는 NFT 홀더의 자산 유동성을 개선하고 초기 투자비용을 낮출 수 있게 해준다.

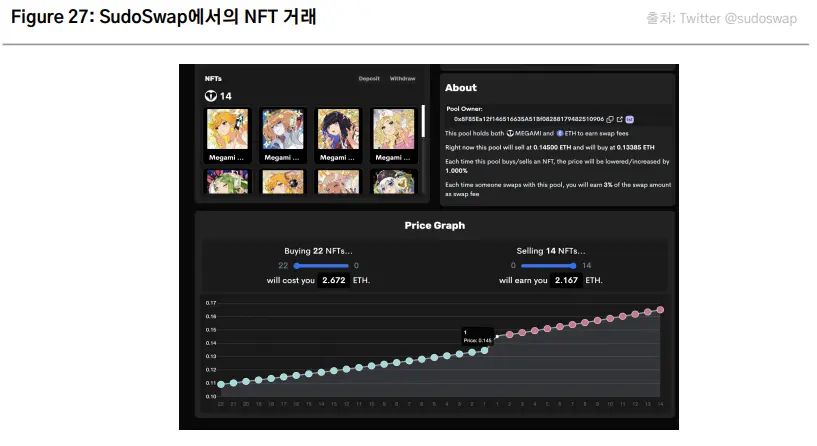

22년 7월 출시된 NFT 거래소인 수도스왑(Sudoswap)은 탈중앙화 거래소(DEX)의 AMM(automated market maker) 방식을 NFT 거래에 적용한 새로운 방식으로 거래 유동성 문제를 개선하고 있다. 유동성 공급자는 유니스왑 등 DEX에서의 유동성 제공과 유사하게, 보유한 NFT와 ETH 토큰을 유동성 풀에 예치하고 풀 안에서의 거래 수수료를 수취할 수 있다.

수도스왑에서 NFT의 가격은 bonding curve에 의해 결정되는데 유동성 공급자는 선형(linear) 혹은 지수형(exponential)의 bonding curve와 거래단위 당 가격변동을 뜻하는 델타(delta)를 선택할 수 있다. 구매자나 판매자는 생성된 풀에서 해당 컬렉션 NFT를 bonding curve에서 결정된 가격으로 즉각 구매 혹은 판매할 수 있다. 이는 NFT를 대량으로 거래하려는 이용자가 일일이 가격을 입찰할 필요 없이 즉각적인 유동성(instant liquidity)을 바탕으로 일괄적인 거래가 가능하도록 해 편의성과 가격 예측 가능성을 높여준다. 수도스왑은 이러한 새로운 유동성 제공 방식에 더해 0.5%의 낮은 수수료와 창작자에게 지급하는 로열티(creator fee)를 없애 빠른 성장을 보이고 있으며 올해 7월 론칭 이후 9/20 현재까지 누적 거래규모는 약 4,900만 달러, 생성된 유동성 풀은 3만 개에 달하고 있다.

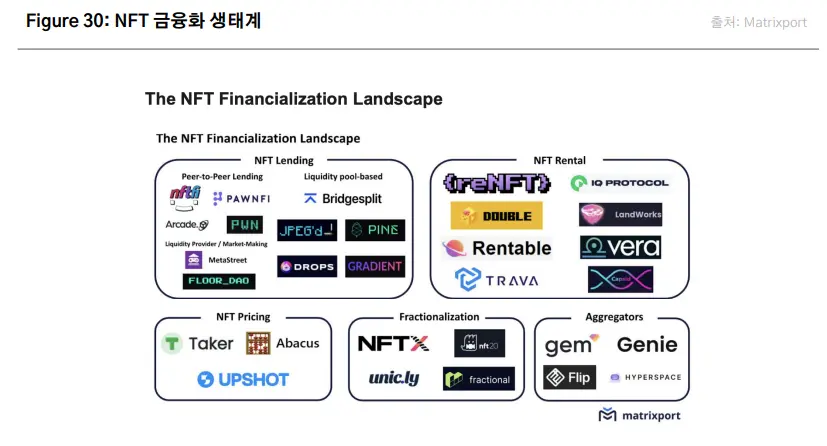

NFT의 금융화

① 담보 대출

NFT가 자산으로서 거래되면서 이를 활용한 금융화 서비스들 역시 생태계를 형성하고 있다. 우선 보유한 NFT를 담보로 대출을 수행해서 보유자의 자산 유동성을 높여주는 서비스를 들 수 있다. NFTfi는 대출자와 대여자 간의 NFT 담보대출을 중개해주는 플랫폼으로 NFT 보유자가 희망하는 금액, 기간, 이자 등을 설정해 대출 신청이 가능하며 대출 수행 시 이를 증빙하는 NFT 약속어음도 함께 발행된다. BendDAO는 NFT를 담보로 프로토콜 유동성으로부터 자금을 대여해주며 채무 불이행 시 담보를 경매에 부친다. 유저 간의 peer-to-peer 방식으로 대출이 일어나는 NFTfi와 달리 유동성 풀에서 자금이 대출된다는 특징이 있다.

단 이러한 프로토콜들은 담보 자산의 가격 급변동 시 불이행 증가 가능성을 안고 있음을 함께 유의할 필요가 있다. 지난 8월 BendDAO에서 BAYC의 가격 하락으로 인한 청산과 이를 우려한 홀더들의 뱅크런으로 BAYC 바닥가가 급격히 하락하기도 했다.

② 가치평가와 파생상품

이와 같은 NFT 금융 프로토콜의 안정적인 운영을 위해서는 프로젝트 바닥가에 대한 기본적 정보 외에도 개별 담보자산에 대한 적절한 가치평가 모델이 중요하다. NFTBank, Upshot(출시예정) 등은 NFT에 대한 가치평가 서비스를 제공하는 예시이다. 이에 더해 NFT를 기초 자산으로 하는 파생상품도 등장하고 있다. Injective는 BAYC NFT의 바닥가격을 기준으로 하는 영구선물(perpetual) 상품을 출시하였으며 SynFures는 NFT 기반 레버리지 파생상품의 출시를 준비중이다.

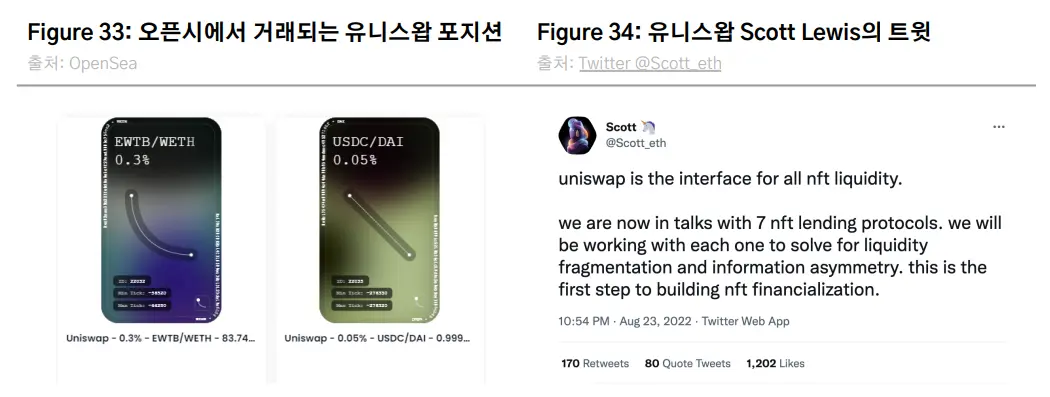

③ 유니스왑과 디파이-NFT

유니스왑은 디파이와 NFT의 연결에 가장 적극적인 플레이어 중 하나이다. 유니스왑은 V3에서 유동성 공급자가 유동성 공급 가격 범위와 수수료를 설정할 수 있게 하며 공급 포지션을 NFT로 발행해 거래할 수 있게 하고 있다. 이러한 NFT의 거래는 현재 주로 오픈시 등 종합 거래소에서 일어난다. 최근 유니스왑은 NFT 거래소의 영역 확장과 NFT 금융화에 활발한 움직임을 보이고 있다. 6월 유니스왑 랩스가 애그리게이터 Genie를 인수한 데 이어 최근 NFT 대출 플랫폼들과의 협업 계획을 공개하기도 하였다. 이를 통해 장기적으로는 DEX로서의 기능 뿐 아니라 NFT의 대출, 스왑 등 금융 서비스를 종합적으로 제공하는 플랫폼으로 발전할 것으로 전망된다. 유니스왑 CEO인 Hayden Adam는 인터뷰에서 디파이와 NFT는 디지털 가치라는 측면에서 맞닿아 있으며, 유니스왑이 “ERC-20과 NFT를 포함한 모든 디지털 자산이 거래되는 공간”을 목표한다고 밝히기도 하였다.

④ 계속되는 시도들

NFT와 금융의 접목은 형성되는 초기 단계에 있으며 향후 많은 발전이 요구된다. 예를 들어 이더리움 네트워크에서 EIP-4907 제안이 올해 수용됨으로써 NFT의 보유자와 사용자를 구분하는 것이 기술적으로 가능해졌고 유틸리티를 가진 NFT를 대여해주는 렌탈 서비스가 출현할 수 있는 환경이 마련되었다. 마찬가지로 현실 세계에서 활용되는 비즈니스 모델의 예시인 구독모델, BNPL(buy now, pay later), 마이크로파이낸스 등 다양한 요소들이 향후 NFT에도 접목될 수 있을 것이다. 미래의 NFT 마켓플레이스는 NFT 거래의 장소일 뿐 아니라 보유한 NFT를 활용한 종합적인 서비스가 제공되는 공간으로 변화해 갈 수 있다.

종합: NFT 거래소의 고려 사항

NFT 시장과 마찬가지로 NFT 거래소 역시 신생 시장으로서 많은 탐색과 시도가 이루어지고 있다. 새로운 거래소들이 지속해서 만들어지는 가운데 기존 기업들 역시 NFT 시장 진출의 방안으로 거래소 설립을 추진하고 있어서 앞으로 경쟁은 더욱 치열해질 수 있다. 어떤 NFT 거래소 모델이 장기적인 성공을 거둘 것인지는 아직 정답이 없는 문제이며 향후에도 새로운 모델들이 등장할 것으로 보인다. 이러한 변화 방향 및 앞서 살펴본 시장 동향들로부터 NFT 거래소들의 전략과 설립 시의 고려사항에 대해 시사점을 얻을 수 있다.

①특화 분야에 집중

종합 마켓플레이스는 초기 플레이어가 강력한 진입장벽을 지니고 있기 때문에 신규 진입자의 입장에서는 특화된 카테고리에서의 영역을 확보하는 것이 보다 전략적인 접근이 될 수 있다. 카테고리 킬러를 목표하는 경우 범용 오픈 플랫폼에 비해 타깃해야 할 대상을 명확히 할 수 있고 실제 이용자층에 특화된 전략을 구사하기 용이하다.

NFT가 현실세계 및 가상세계에서 더 많은 종류의 소유권을 나타내게 될 수록, 점차 종류와 분야의 세분화가 이루어질 것으로 예상된다. 특화된 분야에 집중하는 거래소의 현재 대표적인 사례들로 SuperRare는 미술 작가와 작품의 큐레이션을 진행하는 것이 특징이며 YellowHeart는 주목도 높은 행사 선정과 인기 아티스트와의 협업, Audius는 오픈시에서 구현이 어려운 음악 스트리밍을 위한 직관적인 인터페이스를 강점으로 가진다. 이는 오픈시와 경쟁하기보다 기존 웹2 경제의 갤러리, 티켓 예약 사이트, 스트리밍 서비스와 대체관계가 될 수 있고 기존 서비스 대비 NFT 도입의 이점에 더욱 집중할 수 있다.

② 사용자 풀과 커뮤니티의 확보

기업 혹은 프로젝트가 사용자 풀, 커뮤니티, 혹은 강력한 IP를 가지고 있는 경우 NFT 거래소의 사용자 유인 및 유지에 유리하게 작용할 수 있다.

코인베이스 NFT는 CEX로서의 기존 사용자 풀을 NFT 거래소 사용자 풀로 활용하려는 사례이다. 기존 서비스에 축적된 자금 및 유저들은 NFT 거래소에 온보딩할 수 있는 잠재적인 자원이 되며, 설계에 따라 월렛, 커스터디 등 기존 서비스와의 유기적인 경험을 제공할 수 있다. 한편 기존 유저의 보유 자체가 성공의 충분조건은 아니며 어떤 추가적인 효용을 통해 새 플랫폼에 유저를 편입할지에 대한 고려가 동반되어야 한다. 코인베이스의 월간 활성 사용자가 800만 명 이상인 데 비해 NFT 거래소의 초기 유저 수가 크지 않은 것은 신규 자산군으로의 유저 편입이 쉽지 않은 과제임을 보여준다.

IP 및 이를 공유하는 커뮤니티 자체가 잠재적인 자원이 되기도 한다. NBA Top Shot은 NBA 및 WNBA와 정식 라이선스 계약을 맺어 독점적으로 관련 NFT를 발행하고 있다. IP에 대한 두터운 고관여 팬층 덕분에 Top Shot 거래소는 오직 농구와 관련된 NFT만이 거래됨에도 80만 명 이상의 유저를 보유하고 있다. 이러한 기존 IP들과의 협업 사례는 앞으로도 더욱 일반화될 것으로 보인다. 엔터테인먼트, 콘텐츠, 게임 등의 분야도 IP에 대한 공고하고 관여도가 높은 커뮤니티를 보유하고 있을 경우 NFT 거래소와의 시너지를 기대할 수 있을 것이다.

한편 IP 기반의 NFT 및 거래소 비즈니스에서는 IP에 대한 소유권 문제도 고려 사항이 될 수 있다. BAYC가 홀더들에게 지적재산권 및 상업적 이용, 변경 등의 권한을 부여해 커뮤니티로부터의 활발한 2차창작을 이끌어낸 데 비해 기존 기업들의 NFT는 아직까지는 IP를 기업이 독점하며 2차창작을 허용하지 않는 경우가 일반적이다. 향후 커뮤니티 중심의 IP 오픈소스화와 기존 기업의 IP 정책 사이에서의 보다 적극적인 균형점들이 탐색되어 갈 것으로 예상된다.

③ 미충족 수요의 식별과 해결

거래 수수료의 절감 및 토큰 등을 통한 이익 공유는 때로 유저 모집에 효과적일 수 있으나 그 자체로 성공 요인이 되기에는 한계가 있다. 마켓플레이스가 구현하는 서비스가 이용자들의 미충족 수요를 해결해 줄 때 장기적인 유지 가능성이 높아진다. 미충족 수요의 식별을 위해서는 거래소가 타깃하는 유저층과 그들의 특성을 명확화할 필요가 있다.

유저들은 NFT 거래소를 선택할 때 다양한 요인들을 고려한다. NFT의 발견 기능과 유동성의 부족 문제는 대표적으로 알려져 있는 미충족 수요의 사례들이다. 리테일 구매자가 원하는 작품 및 새로운 컬렉션을 쉽게 탐색하고 발견할 수 있는 지를 고려한다면, 전문 투자자의 입장에서는 충분한 유동성이 갖춰지고 희망하는 가격에 신속하게 수요자와 매칭될 수 있는지 등이 주요 기준이 된다. AMM 방식을 응용한 유동성 제공으로 전문 투자자들의 니즈를 충족하는 SudoSwap은 기존 거래소가 커버하지 못하는 pain point를 해결하는 참고 사례가 될 수 있다. 이외에도 NFT를 활용한 BNPL(buy now pay later) 서비스, 대여 및 구독 모델 등 지금 이 순간도 초기 단계에서의 다양한 비즈니스 모델들이 탐색되고 있으며 시장 성장과 함께 BM의 고도화 영역도 더욱 늘어날 것으로 보인다.

→ 리포트 전문 보러가기

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.