최근 주목받는 선물거래소 GMX 알아보기

1. Perpetual DEX란 무엇인가

1-1. Perp DEX의 정의

Perpetual DEX는 탈중앙화 선물거래소다. Perpetual(무기한의), DEX(탈중앙화거래소) 두 개의 단어가 합쳐진 합성어다. 선물거래란 미래 일정 시점에 미리 정한 가격(행사 가격)으로 매매할 것을 현재 시점에서 약속하는 거래를 의미한다. 만기일 당시 자산 가격이 현재 가격보다 높을 것으로 예상되면 매수를 하는데 이를 롱 포지션 오픈, 반대로 매도할 경우 숏 포지션 오픈이라고 말한다.

만기일이 존재하는 선물 거래 뿐만 아니라 만기일이 없는 무기한 선물 거래도 존재하는데, 무기한 선물이 곧 Perpetual Futures이다. DEX(탈중앙화거래소)는 운영 주체 없이 매수/매도와 같은 거래를 수행할 수 있는 시스템 기반 P2P 거래소다. 사용자는 자신의 지갑을 직접 사이트와 연결하여 거래 주문을 제출할 수 있으며 블록체인 위에서 스마트 컨트랙트에 의해 거래가 체결된다. 정리하면 Perp DEX는 무기한 선물 거래를 지원하는 탈중앙화 거래소다.

1-2. Perp DEX Perp CEX 차이

Perp DEX는 무기한 선물 거래를 지원하는 탈중앙화 거래소, Perp CEX는 무기한 선물 거래를 지원하는 중앙화 거래소다. 전자는 dYdX, 후자는 Binance, FTX가 주요 서비스 제공자로 알려져 있다. 사용자가 제공받는 서비스 및 기능적인 측면에서의 차이는 없다. 두 거래소 모두 가상자산 및 관련 파생상품들의 거래가 가능하다는 점에서 동일한 서비스를 제공한다.

다만 차이점은 투명성이다. 탈중앙화 선물 거래소가 투명성 측면에서 중앙화 선물 거래소보다 우위에 있다. 투명성은 블록체인 스마트 컨트랙트에 기반해 자산 간 교환이 이루어지는 특징으로 인해 달성된다. 스마트 컨트랙트는 오픈 소스이기 때문에 거래 내역이 공개되며, 사용자들은 거래소의 신용을 신뢰할 수 있다. 이에 반해 중앙화 거래소를 이용할 경우 거래 내역에 대한 정보는 접근하기 어렵기에 사용자들은 해당 거래소의 신용을 믿을 수 밖에 없다.

1-3. AMM vs Orderbook

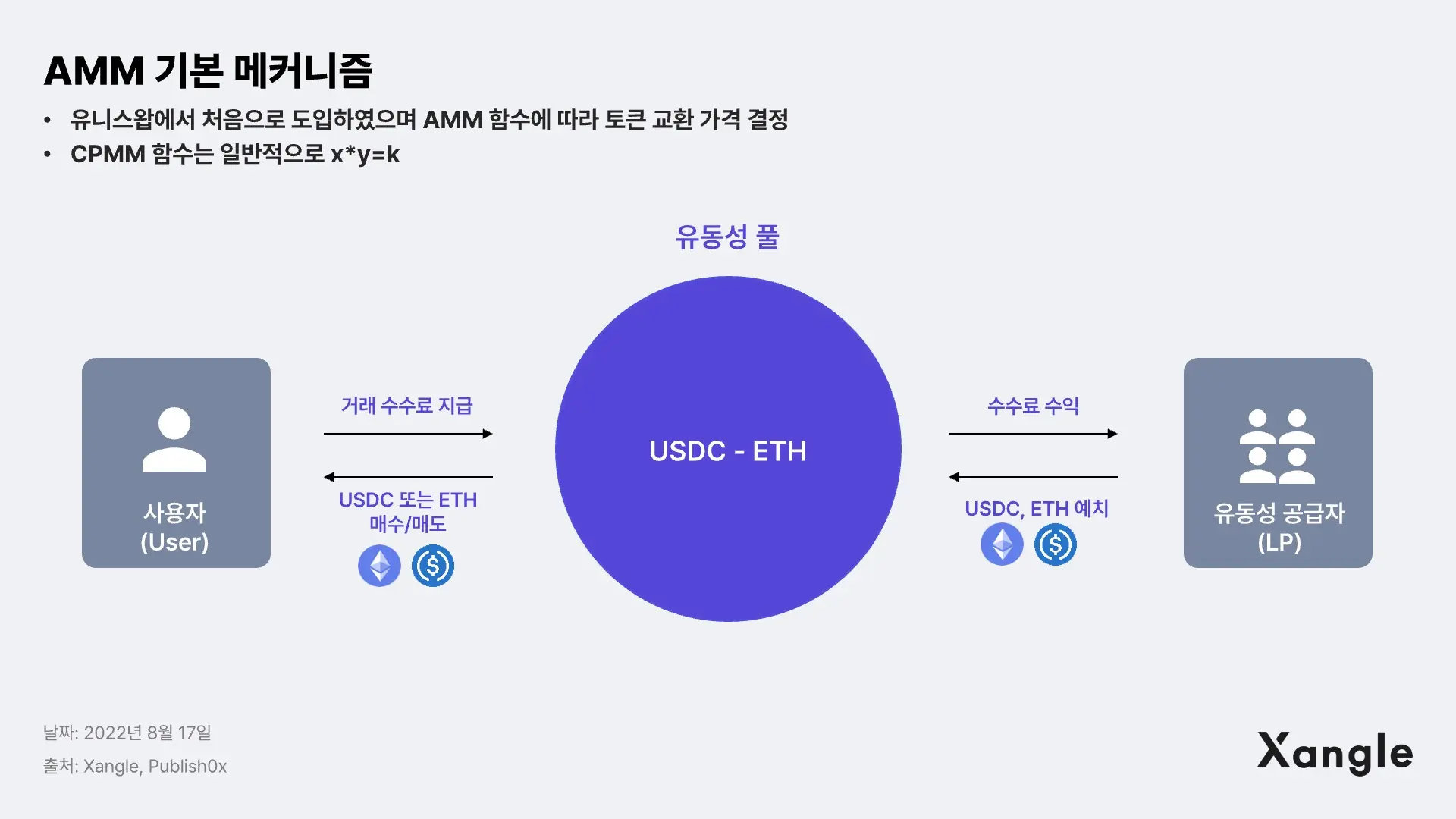

DEX 거래 방식에는 크게 유동성 풀 기반 자동화된 마켓 메이커(Liquidity Pool+AMM) 모델, 오더북(Orderbook) 모델이 있다.

유동성 풀(Liquidity Pool)은 스마트 컨트랙트으로 묶여있는 토큰 페어(예: USDC-ETH)를 의미한다. AMM은 유동성 풀을 기반으로 알고리즘에 의해 자동으로 자산 가격을 책정하는 수학적 함수이다. 거래 주문이 발생하면, AMM을 통해 거래 가격이 계산되고 유동성 풀에서 자동으로 스마트 컨트랙트를 기반으로 원하는 자산이 교환된다. AMM 모델을 통한 거래 시 일반적으로 거래수수료의 일정 부분을 유동성 제공자(Liquidity Provider)에게 지급한다. 대표적인 AMM 모델로는 CPMM(유니스왑), StableSwap-Invariant MM(커브 파이낸스)이 존재한다.

오더북은 호가창 거래 방식으로, 주로 중앙화 거래소에서 사용한다. 시장에 참여하는 매수자/매도자의 모든 주문을 기록한 전자식 장부와 같으며 주문이 시간 순으로 처리된다. 원하는 가격에 도달한 경우에 한해 거래가 실행되기 때문에 슬리피지(slippage)가 없지만 유동성이 낮은 자산의 경우 거래 체결이 어렵다는 단점도 있다. 오더북 모델은 높은 컴퓨팅 파워를 필요로 하기 때문에, dYdX 거래소의 경우 레이어2 솔루션을 도입하여 오더북 모델을 접목한 *하이브리드 프로토콜 방식(off-chain orderbook, on-chain settlement)을 사용하고 있다.

*사용자의 잔고 변화만 이더리움 온체인 상에 기록

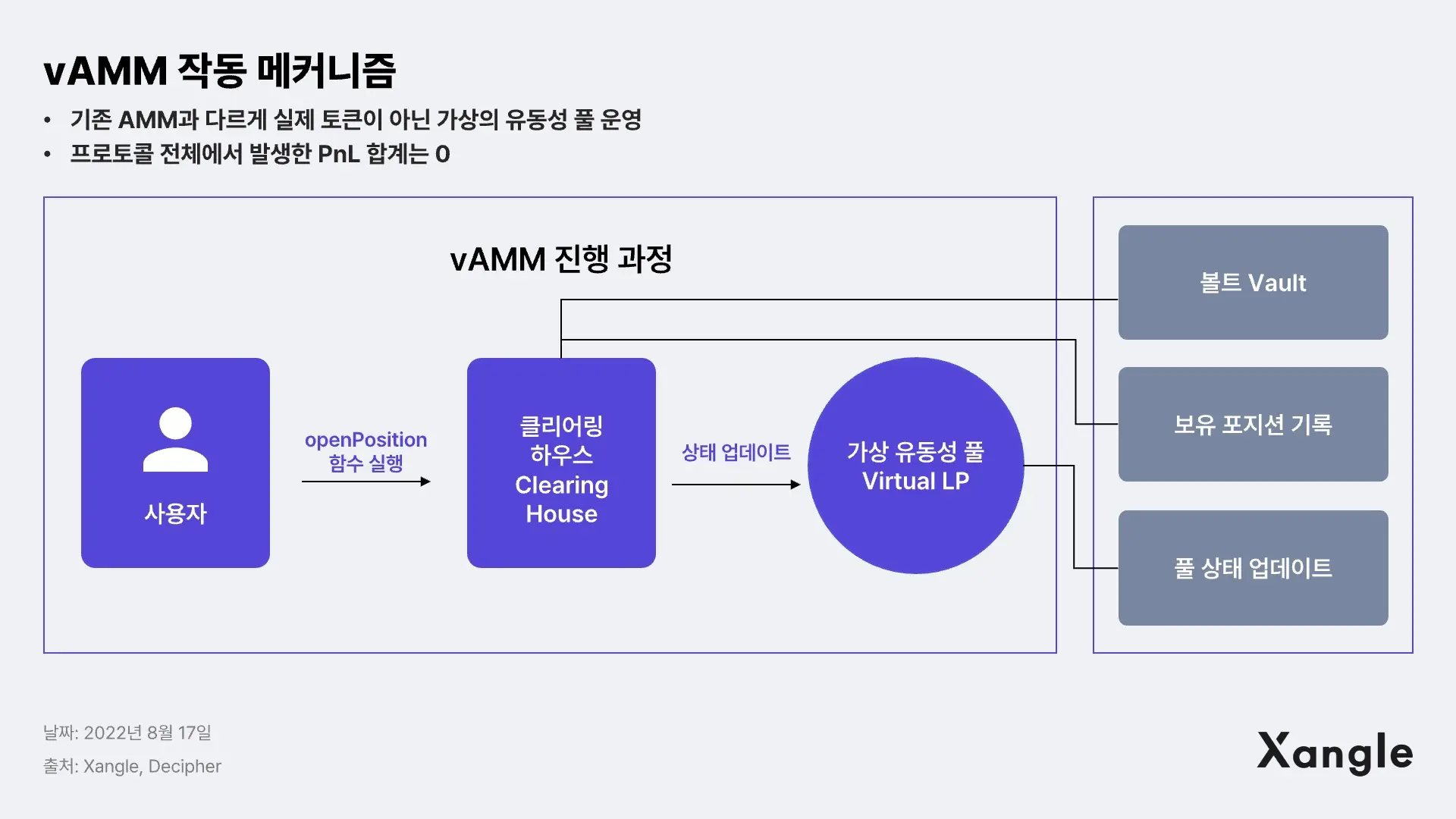

1-4. vAMM과 Oracle

vAMM(virtual AMM,가상 자동화 마켓 메이커)는 무기한 선물 거래 DEX를 위해 독자적으로 고안된 AMM 모델이다. 기존 유니스왑에서 사용하던 AMM을 무기한 선물 거래에 맞게 변형한 것이다. AMM 모델과 다르게 실제 토큰이 아닌 가상의 유동성 풀을 운영하며 실제 토큰이 존재하지 않는다. 트레이더가 포지션 구축 시 토큰 페어가 업데이트되어 가상으로 구현된다. 하지만 vAMM의 치명적인 결함이 존재한다. 고정 상수 K값을 사용함에도 동시에 실제 유동성이 공급되지 않기 때문에 실제 토큰 가격의 변화를 반영하기 어렵다는 문제가 생긴다. 즉, 가상 유동성 풀 생성 시점의 토큰 가격과 이후 토큰 가격 차이가 커질수록, 포지션 청산 시 해당 자산의 가격은 반대로 움직이게 된다.

실제 예시를 살펴보면 다음과 같다. 2020년 12월 vAMM 모델이 적용된 Perp V1 출시 당시 이더리움의 가격은 약 $800달러였다. 이후 이더리움 가격은 2021년 3월 약 $4,000 달러까지 상승했다. 당연하게도 프로토콜 내 이더리움 롱 포지션 역시 증가했다. 하지만 이더리움 롱 포지션을 정리하는 순간 가상 유동성 풀 내의 이더리움 가격이 급락하기 때문에(고정된 상수값 K로 인해 $800 근처 가격으로 수렴) 프로토콜은 롱 보유자에게 펀딩비를 제공하면서 포지션을 유지시켰다. 프로토콜 보험 자금을 사용한 펀딩비 수혈은 지속 가능하지 않았고, Perp V1은 vAMM의 결함을 인정했다. 이후 Drift Protocol은 변동가능한 상수의 vAMM 모델을 도입했지만 근본적인 펀딩비 문제를 해결하지 못했고 가상 유동성 풀에 대한 한계가 명확하게 나타났다.

오라클은 vAMM 모델과는 다르게 거래 자산의 실제 가격을 특정 외부 거래소로부터 가져오는 방식이다. 수학적 알고리즘에 따라 가격이 변화하거나 재조정되지 않기 때문에 자본 효율적이다. 특정 자산 대비 구성 비율이 고정될 필요도 없기에 대규모 거래 처리에도 부담이 없다. 다만, 오라클 DEX에도 단점이 존재하는데 이는 추후 설명할 예정이다.

2. Perpetual Exchange Landscape

2-1. 현재 운영중인 CEX, DEX 소개

현재 대표적인 중앙화 거래소로는 Binance, FTX, Bybit 등이 있으며 탈중앙화 거래소는 유니스왑, 팬케이크스왑, 커브 등이 가장 대표적이다. 탈중앙화 거래소 중 무기한 선물 거래를 지원하는 거래소는 dYdX, Drift, Perp V2 등이 있다. 유니스왑, 팬케이크스왑, 커브와 같은 DEX는 AMM 모델 사용 Drift, Perp V2는 vAMM 모델을 사용한다. dYdX는 중앙화 거래소와 같이 오더북을 기반으로 운영한다. GMX의 경우 무기한 선물이 아니지만, 마진 트레이딩 모델을 기반으로 만들어진 파생상품 DEX 및 롱숏 포지션 오픈을 통한 레버리지 트레이딩이 가능하다. 펀딩비 대신 이자지급이라는 점이 유일한 차이점이기에 GMX 또한 무기한 선물거래소 카테고리에 포함하였다.

2-2. 거래량 및 시장점유율 비교

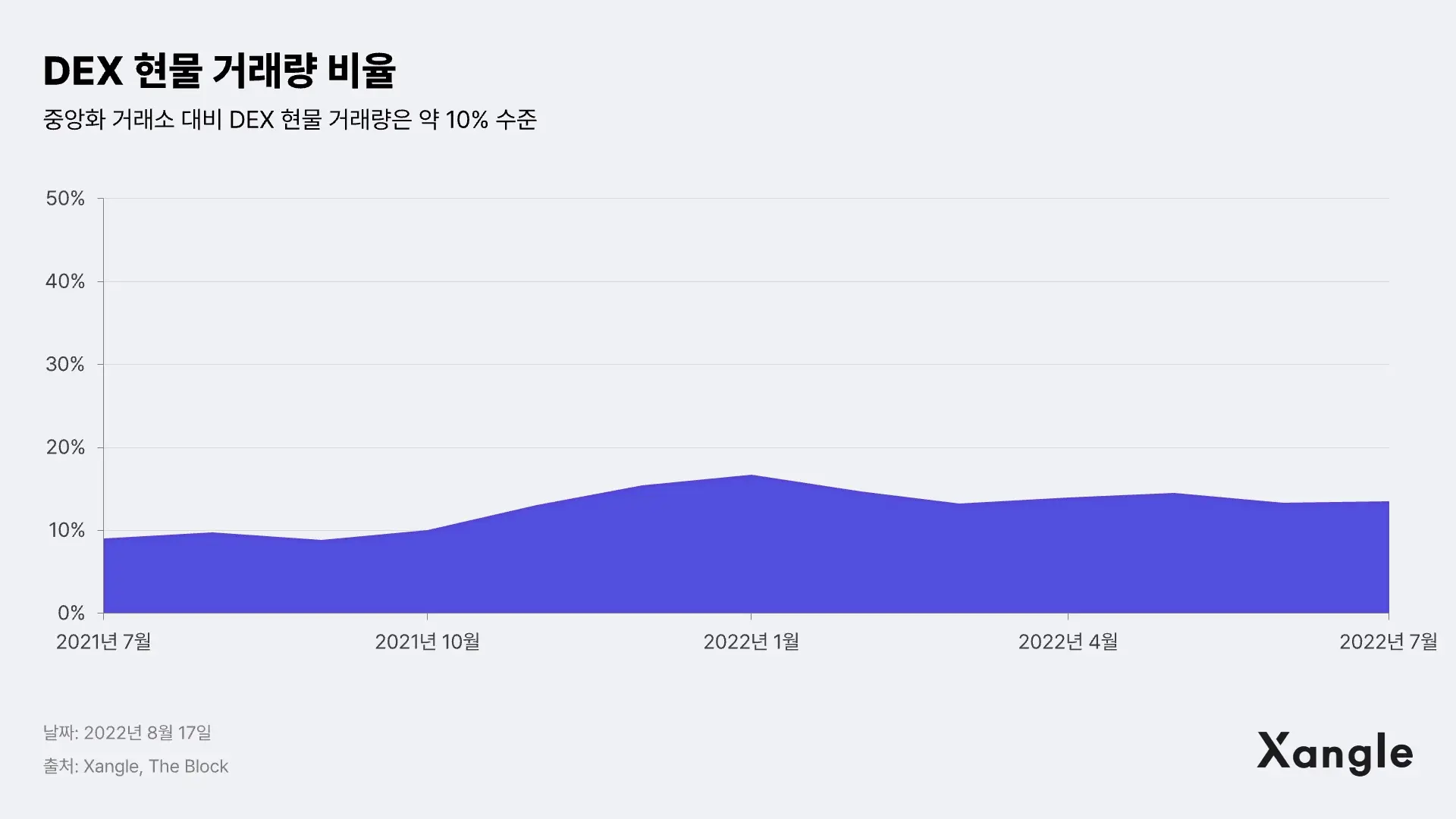

2022년 7월 기준, 상위 5개 중앙화 거래소/탈중앙화 거래소 현물 거래량 비중을 나타낸 그래프이다. 탈중앙화 거래소의 비중은 10% 수준이다. 유니스왑을 비롯하여 팬케이크스왑, 커브 등 탈중앙화 거래소의 급격한 성장에도 불구하고 아직까지 10% 정도의 점유율이다. 정확한 수치로 나타낼 경우 중앙화 거래소 $633B, 탈중앙화 거래소 $86B의 규모가 거래 중이다.

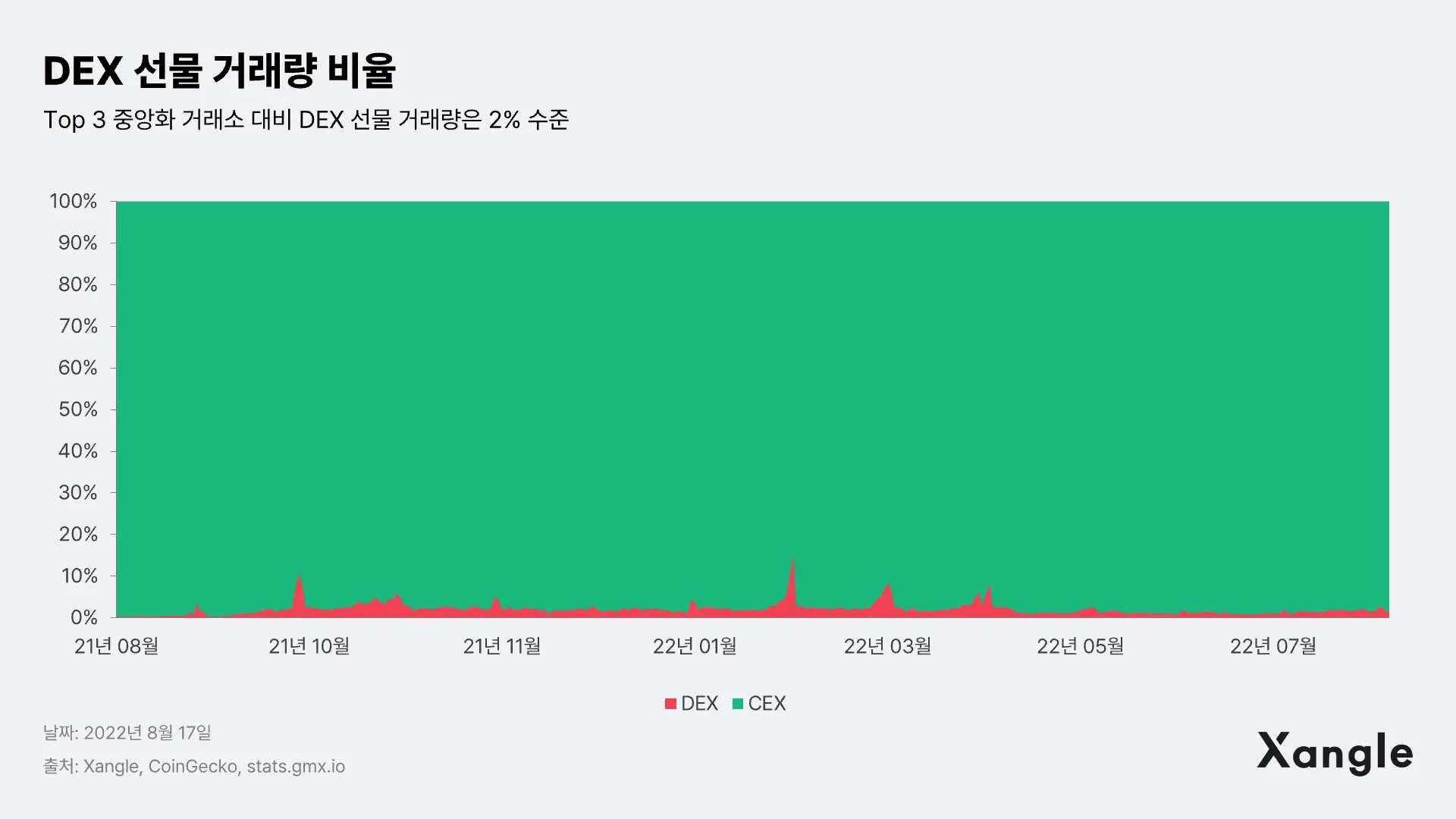

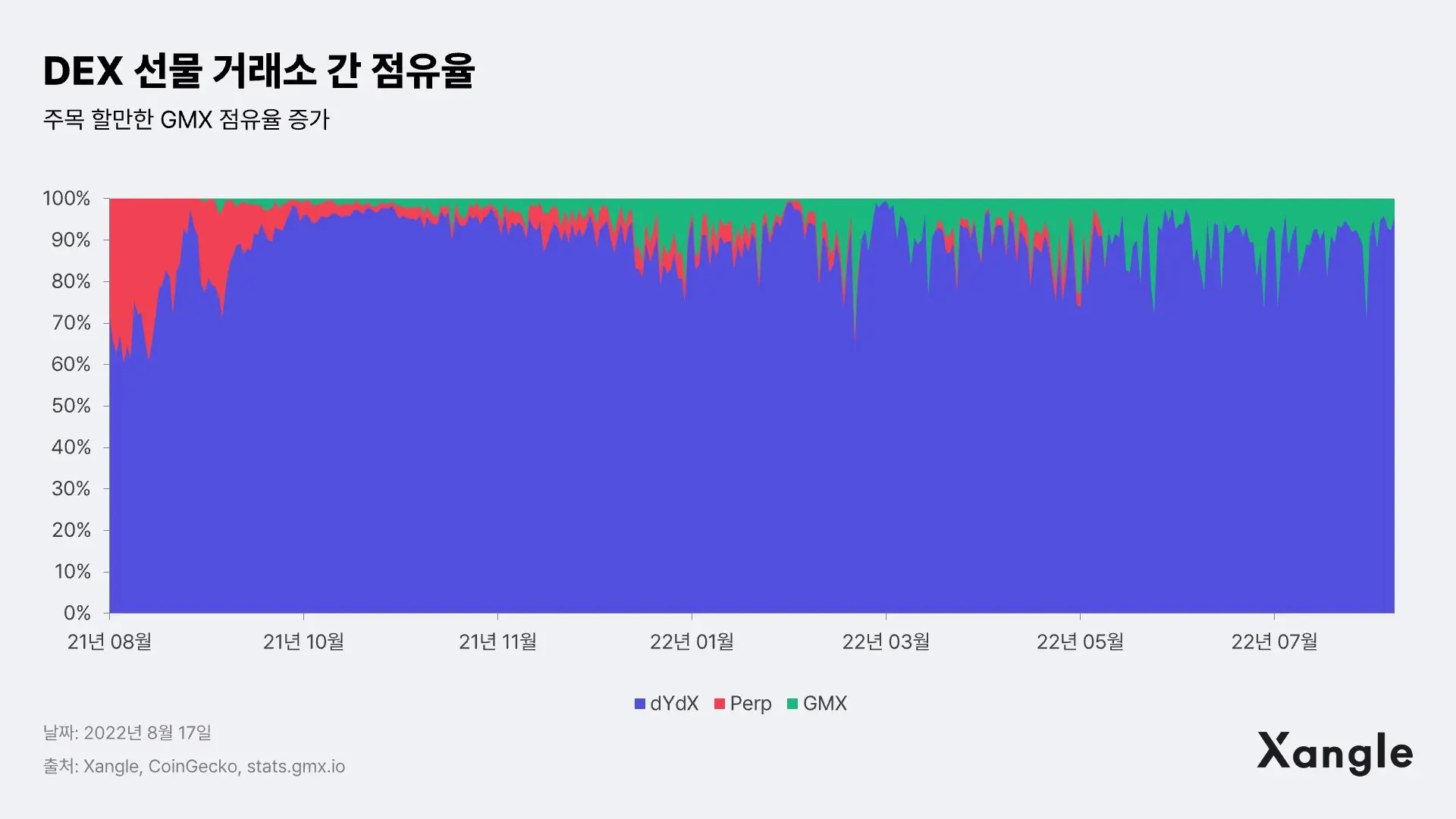

선물 거래 시장에 한정하여 비교할 경우 탈중앙화 거래소의 비중은 훨씬 더 적다. 위 그래프는 상위 3개 중앙화 거래소(Binance, OKEX, FTX) /탈중앙화 거래소(dYdX, GMX, Perpetual Protocol) 선물 거래량 비중을 나타낸 그래프이다. 대부분 dYdX 내 거래량이며 2022년 7월 한달 간 평균 거래량은 dYdX $1.04B, GMX $125M 수준이다.

2-3. Perp DEX 현황

앞서 제시한 자료에서도 확인할 수 있듯이 현재 탈중앙화 거래소의 선물 거래 비중은 낮은 상태이다. 달러 기준 거래량으로 나타내면 중앙화 거래소 $73.5B, 탈중앙화 거래소 $1.17B이다. 현재 시점에서 탈중앙화 선물 거래소 현황은 dYdX 독점 구조와 2등 거래소 GMX의 가파른 성장으로 표현할 수 있다. GMX는 작년 9월 출시 이후 서서히 거래량이 증가하며 dYdX 일 평균 거래량의 1/8 수준까지 올라왔다. DEX 선물 시장 내 GMX의 가시적인 점유율 그래프 상에서도 확인 가능하다.

3. GMX, 천천히 성장하는 2등 거래소

3-1. GMX, 지속된 매출 발생 및 사용자 유입

GMX는 2021년 9월 Arbitrum에 정식 런칭한 탈중앙화 선물 거래소다. 2022년 1월 Avalanche에 런칭하였으며 현재 Arbitrum과 Avalanche 두 메인넷 위에서 운영중이다. 8월 기준 Arbitrum 생태계 내 dApp 1등(TVL $248M), Avalanche 생태계 내 dApp 8등(TVL $86M)이며 누적 7만 7천명 사용자를 기록중이다.

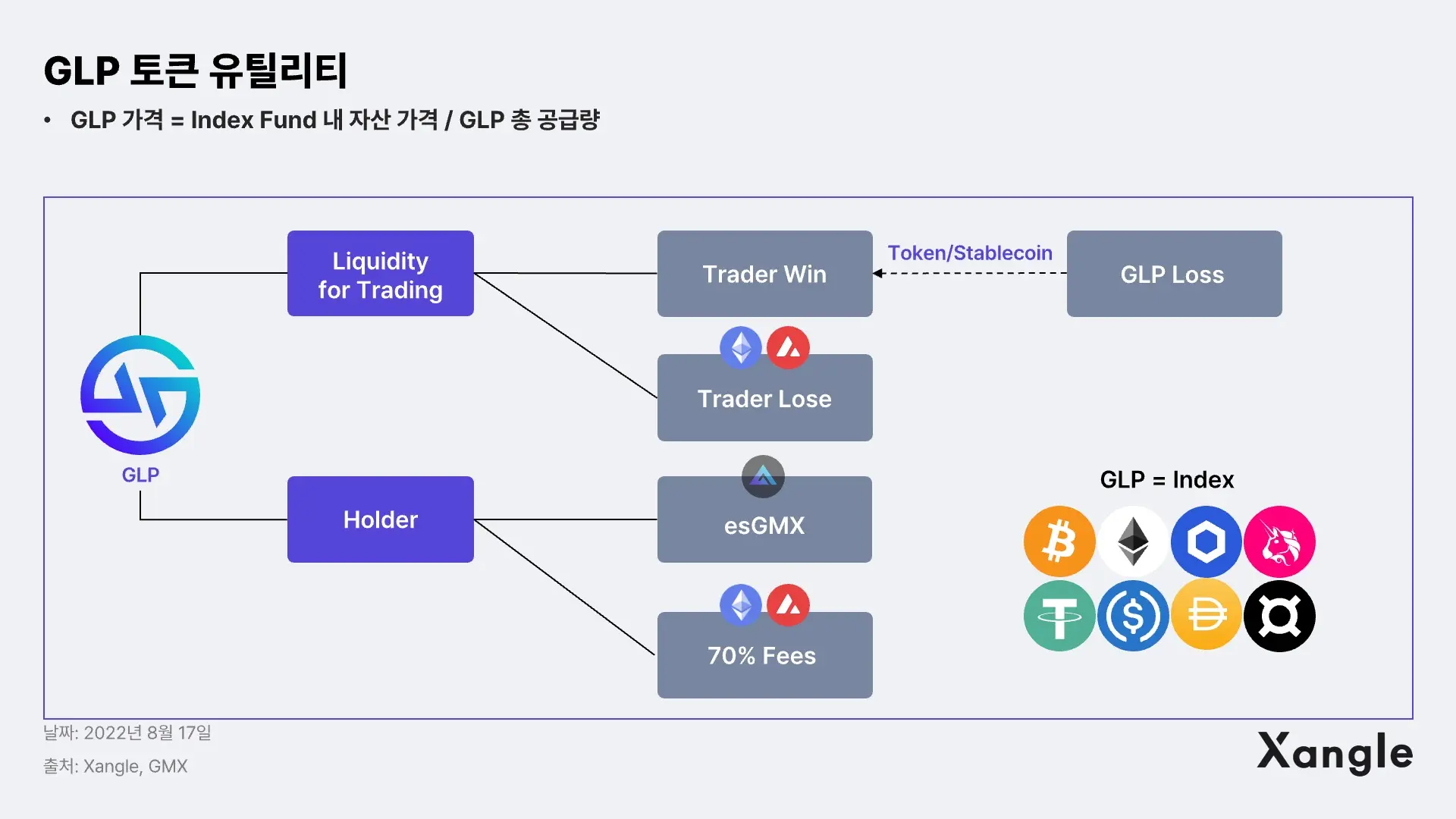

GMX는 선물 거래, 현물 거래, 유동성 공급을 위한 인덱스 펀드(GLP) 3가지의 부분으로 구성된다. 선물 거래는 최대 30배의 레버리지를 지원하며, 트레이더는 유동성 풀(GLP로 구성된 인덱스 펀드) 내 자산에 대한 롱/숏 포지션을 취할 수 있다. 거래 시 슬리피지 없는 토큰 교환을 지원하며 FTX 및 Binance 시장 데이터와 함께 체인링크 오라클을 사용하여 AMM 대신 풀의 자산 가격을 책정하는 방식이다.

유동성 풀(GLP) 안에는 여러 자산이 존재하며 각 자산군별로 목표 비중이 존재한다.(ETH 25%, BTC 25%, USDC 36% 등의 목표 비중 설정되며 자동으로 리밸런싱) 트레이더가 포지션을 잡을 경우 해당 포지션 규모만큼 GLP 유동성 풀에서 임대하여 빌려주는 방식이다. 트레이더가 수익을 올릴 경우 유동성 풀은 손실을, 트레이더가 손실을 볼 경우 유동성 풀은 수익을 얻는다. 트레이더 기준, 롱으로 수익을 올릴 경우 수익을 토큰으로 지급, 숏으로 수익을 올린 경우 스테이블코인으로 지급받는다. 또한 유동성 풀은 수수료 수익의 70%를 아비트럼 사용자에게는 ETH, 아발란체 사용자에게는 AVAX로 지급한다.

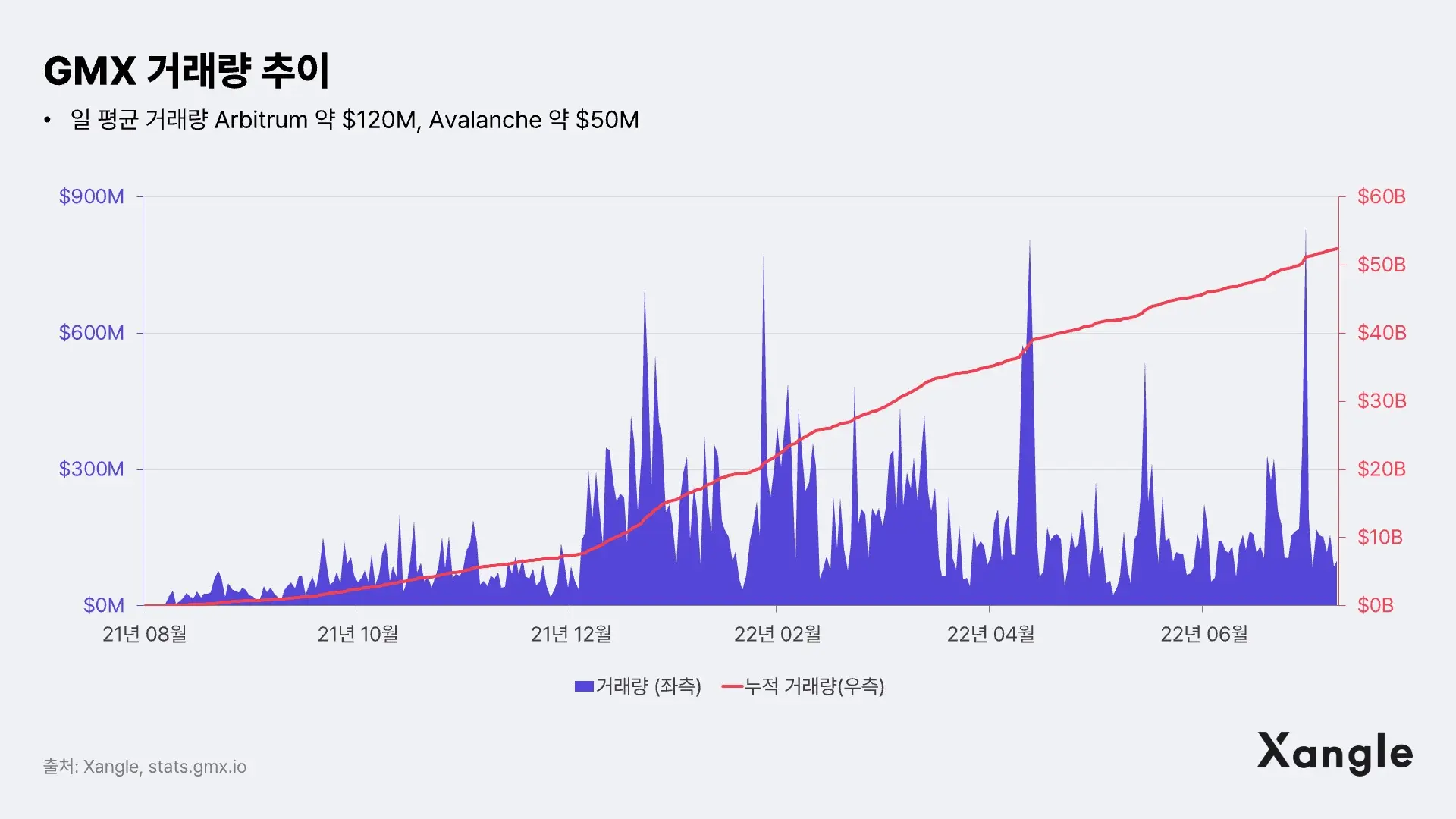

평균 하루 거래량은 Arbitrum $100~$150M, Avalanche $50~$70M 수준이며 지금까지 꾸준하게 거래가 이루어지며 매출이 발생하는 모습이다. 아무래도 암호화폐 가격 변동성이 컸던 올해 초 대비 거래량은 줄어든 상태지만 일정량 이상의 거래가 일어난다. 최근 작은 가격변화와 하락장에서도 거래량이 줄지 않고 지속적으로 유지된다는 점에서 긍정적이다.

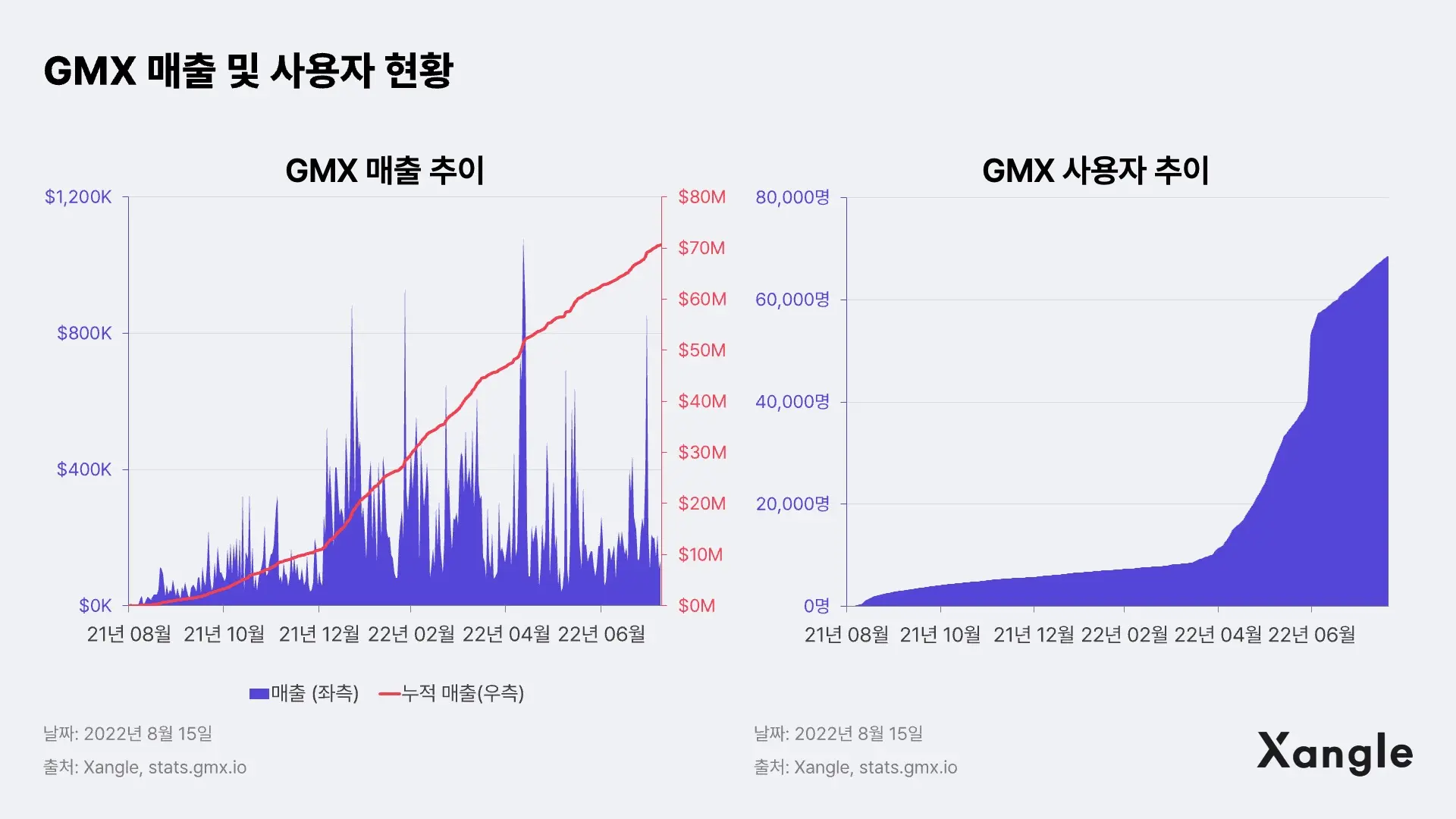

거래 수수료 수익이 주 매출인 거래소의 특성 상 거래량과 매출은 비례한다. GMX 매출 역시 작년 12월 이후 크게 증가하였으며 안정적인 추세가 이어지고 있다. 하루 평균 매출은 23만 달러, 누적 매출은 현재 $70M을 넘었다. 프로토콜 1년 예상 매출은 약 $83M, GMX 스테이킹 1년 예상 수익은 약 $25M이다. 또한 GMX는 낮은 수수료와 제로 슬리피지를 특징으로 빠르게 사용자를 끌어모았다. 작년 4월을 기점으로 사용자가 가파르게 증가했으며 8월 현재까지 유저가 꾸준히 유입되며 우상향하는 모습을 보인다.

3-2. 유저 친화적인 토크노믹스

GMX

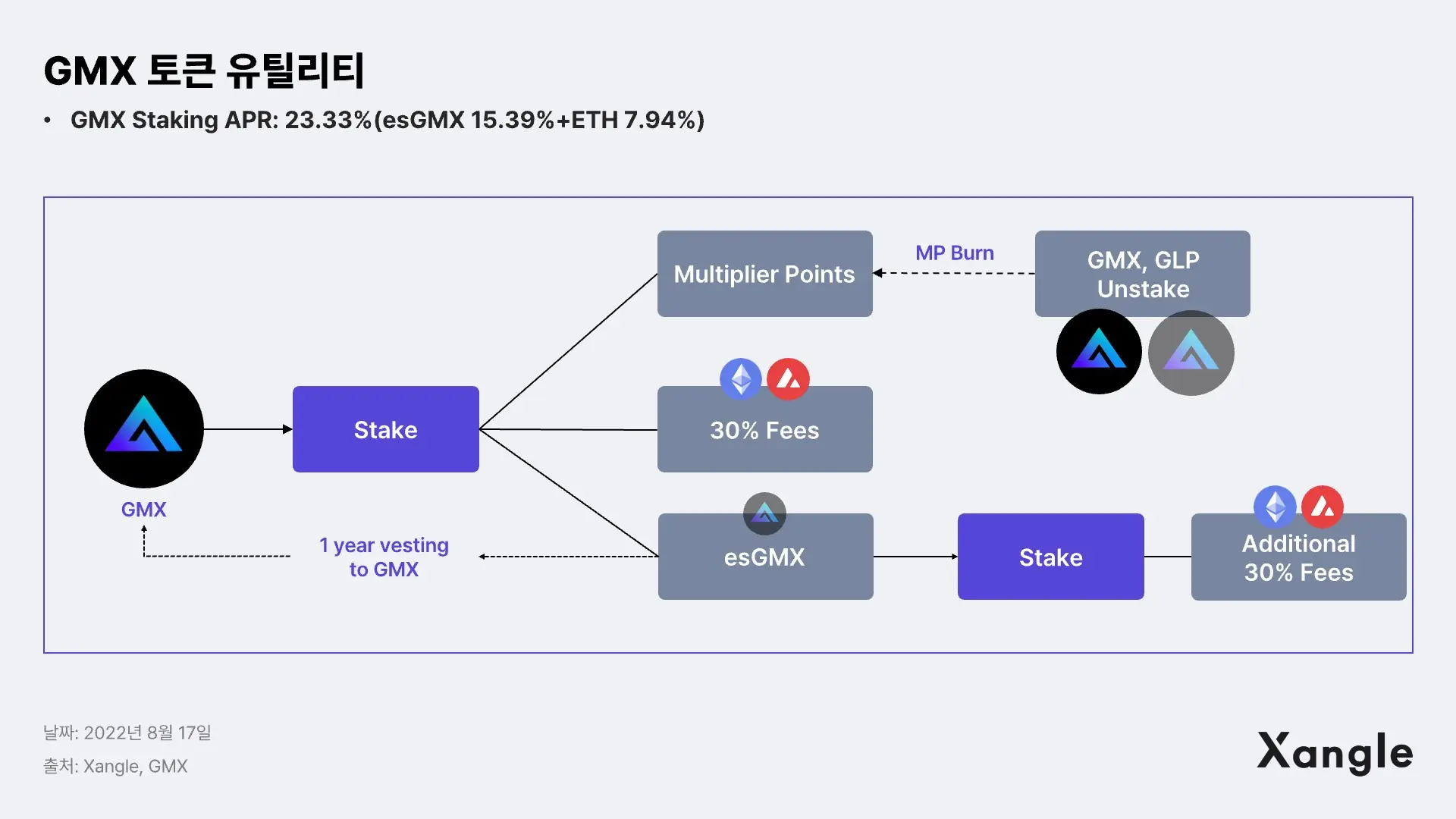

유저는 GMX를 통해 거버넌스 기능 및 수수료 수익을 분배받는다. GMX 스테이커는 총 프로토콜 수수료 수익의 30%를 받으며, 현재 GMX 스테이킹 이율은 23.33% 수준이다. 총 수수료는 선물 거래, 청산 수수료, 현물 스왑, GLP 소각 및 발행 등의 모든 수수료를 포함한다. 8월 17일 거래소 수수료 수익은 31만 달러이며, 예상 연간 수익은 약 $20M이다. 이를 기준으로 계산해보면 GMX 스테이커는 연 기준 $6M 수익을 얻게 된다. 수익 분배는 실시간으로 지급되고 GMX 스테이킹을 통해 esGMX와 Mulitplier 포인트(MP)를 축적할 수 있다.

esGMX는 아래와 같은 두 가지 사용처가 있다:

- 수익 분배 보상 (일반 GMX 토큰과 동일)

- 1년이 지나면 esGMX → GMX 교환 가능 (획득한 GMX 또는 GLP 지속 스테이킹 필요)

GLP

GLP는 유동성 공급(LP) 토큰이다. GLP 홀더는 수수료 수익의 70%(ETH or AVAX)를 분배받고 esGMX 또한 리워드로 지급받는다. GLP 가격은 선물거래 PnL 포함한 유동성 인덱스 총합을 GLP 공급량으로 나눈 값으로 계산되며, 암호화폐와 스테이블코인 비율이 한쪽으로 치우치지 않게 유동성 지속 리밸런싱된다. 예를 들어, 많은 ETH 롱 포지션 형성된 경우 ETH 비율이 높게 리밸런싱되며 반대의 경우 스테이블코인의 비율이 높게 리밸런싱된다.

토큰 분배

GMX 토큰 총 공급량은 1,325만개다. 현재 유통중인 물량은 790만개이며, 그 중 약 87%의 물량(약 685만개)이 스테이킹 중이다.(635만개 Arbitrum, 50만개 Avalanche)

리브랜딩 전 프로젝트인 Gambit의 사용자들을 위한 Migration에 가장 많은 물량을 할당했고, 대조적으로 팀 물량을 2%정도로 최소화했다는 점이 주목할만한 점이다. 또한 유동성 공급에 30%정도의 물량과 GMX 가격 방어를 위한 FPF(Floor Price Fund)자금으로 15% 할당한 점은 양호한 초기 토큰 분배이다.

GMX 토큰은 Early Stage 투자가 없으며 이로 인해 VC 조차도 거래소에서 시장가로 구매하거나 DEX에서 구매할 수 밖에 없다. 2022년 8월 기준 컨트랙트와 DEX LP 제외하고 상위 토큰 보유 지갑 목록에 여러 VC들이 있다. 지속적인 가치 창출 기반 유저 친화적인 토크노믹스를 기반으로 높은 토큰 스테이킹 비율과 VC들의 적극적인 매집을 이끌어낸 것으로 보인다.

3-3. 경쟁자 P/S 비교

시가총액을 연 매출로 나눈 값인 P/S 지표를 기준으로 상대적 비교를 진행했다. (다만, 토큰 유통 물량 비율의 차이가 크고 프로토콜 별 수익 배분 방식이 각각 다른 점은 감안해야 한다.) dYdX의 경우 유통 물량이 총 공급량의 10%가 채 되지 않고, 아직까지 토큰 홀더들에게 수익이 배분되는 구조가 아니다. GMX의 경우 GLP 고려하지 않을 경우 프로토콜 수익이 과소평가 되는 문제가 발생하는 등 프로토콜 별 상황이 상이하다. 이를 고려하여 시가총액은 총 물량을 기준으로(FDV, Fully Diluted Valuation), 매출은 프로토콜 내 수익 총합으로 계산하여 비교 방식에 통일성을 부여했다. 그 결과는 dYdX P/S 6.4, GMX P/S 5.6, Perp P/S 19.7이다. Perpetual protocol은 두 프로젝트 대비 상대적으로 고평가로 보이며 현 시점에서 해당 지표만을 고려 시 dYdX와 GMX는 상대적으로 비슷한 시장 평가를 받고 있음을 알 수 있다.

3-4. 오라클 DEX라는 한계점 존재

오라클 사용 문제

가격 체결 시 오더북 대신 오라클을 사용하기 때문에 유동성이 부족한 자산거래 시 가격 반영이 제대로 안될 수 있다는 문제가 있다. 모든 거래를 제로 슬리피지로 제공하기에 BTC, ETH 이외 비유동적 자산을 거래할 경우 실제 마켓 임팩트가 반영되지 않은 거래가 이루어질 수 있는 것이다. 이로 인해 GMX는 봇이 오라클 가격의 지연을 이용하지 않도록 24시간 미만으로 열려 있는 포지션에는 1.5%의 가격 변동 리밋을 두어 차익 거래를 차단하는 방식을 취한다. 하지만 이는 근본적인 해결책은 아니며, 유동성이 풍부한 ETH BTC 위주의 거래만 주로 이루어질 것이며 거래 가능 페어의 수는 적을 수 밖에 없다는 점은 성장을 제한할 수 있는 요인이다.

GLP 자체 리스크로 인한 이중 손해 구조

트레이더들의 수익성이 지속적으로 높게 유지된다면 GMX 내 GLP 풀은 고갈될 리스크가 있다. 트레이더들에게 수익을 지급할 때 GLP의 유동성 풀에 있는 자본으로 수익을 지급하기 때문이다. 약세장에서 트레이더들은 숏 포지션을 구축하며, GMX 내 트레이더들이 숏으로 수익을 낼 경우 GLP 내 스테이블코인의 손실이 발생한다. 이는 GLP 풀 자체에 투자할만한 유인을 떨어뜨리며, 약세장이 지속되면 유동성 풀 내에있는 다른 자산군(ETH, BTC 등)의 가격 또한 하락하여 AUM도 감소할 리스크가 생긴다. 즉 약세장 진입 시 이중으로 손해를 보는 구조 발생 가능성이 있으며 이는 GLP 수익 감소, 유동성 풀 내 자산가치 감소이다.

펀딩비 문제

vAMM 기반 탈중앙화 선물 거래소 Perpetual Protocol, Drift 는 모두 펀딩비 문제로 인해 어려움을 겪었다. GMX는 현재 자산 사용량을 기준으로 펀딩비를 부과하고 있으나, BTC ETH 기준 롱 숏 모두 펀딩비가 양수다. 이는 어떤 포지션을 취한 후 매매를 하지 않더라도 시간에 따라 비용이 증가한다는 뜻이다. 그렇기에, 롱숏 포지션 비중에 따라 펀딩비를 지불할 수도 혹은 지불 받을 수도 있는 다른 선물 거래소 대비 이 점은 확실한 단점으로 작용한다.

4. 마치며

크립토 산업에는 정말 다양한 섹터들이 있고 각 분야 여러 프로젝트들이 존재한다. 그 중에서 GMX 또한 주목할만한 성과와 지표를 보여주고 있다. GMX 장점은 명확하다. 전통 금융 쪽에서 검증된 단순한 비즈니스 모델(거래소 수수료 수익)을 채택하며, 프로젝트 수익을 사용자(토큰홀더 & 유동성제공자)에게 100% 돌려 줌으로써 사용자의 리텐션을 끌어올리는 선순환 구조이다. 또한 유저 친화적인 토크노믹스 및 우상향하는 성과 지표를 보인다. 하지만 장점이 명확한 만큼 한계점도 명확한 편이다. 근본적인 오라클 기반 탈중앙화 거래소의 한계이다.

오더북 기반의 dYdX가 풍부한 유동성, 다양한 페어 선택지로 달성한 높은 시장 점유율은 아직까지 건재하다. 코스모스 이전 후 이더리움 L2에 남은 유저들을 GMX가 흡수할 가능성도 충분히 존재한다고 보지만, dYdX 또한 V4에서 토크노믹스 개선을 예고한 만큼 빠른 시일 내에 dYdX의 파이를 가져오기는 힘들어 보인다. 물론 시장이 전체적으로 성장하는 만큼 GMX도 같이 발맞춰 지속적인 성장성을 보여줄 것임에는 틀림없다. 탈중앙화 선물 시장 내 1등은 누가 될 것인가에 집중하기 보다 프로토콜의 지속 가능성 실 가치 창출 여부, 그리고 탈중앙화 선물 시장 자체의 성장 여부를 지속적으로 지켜볼 필요가 있다고 생각한다.

다른 리서치 알아보기

- 자체 블록체인 출시를 발표한 dYdX의 미래

- dYdX, 거래 수수료 100% 커뮤니티에게 지급 선언

- DEX 전쟁, Uniswap vs dYdX의 승자는?

- SBT, 탈중앙화 세상에도 영혼이 있을까?

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.