Back to basics: Why Blockchain?

목차

1부 블록체인 산업의 역사와 현황 정리

1. 무엇이 가치를 다르게 인식하게 만드는가?

1-1. 탈중앙성에 대한 필요, 믿음의 차이

2. 블록체인이 지나온 역사와 시장동향 점검

2-1. 블록체인이 지나온 역사: 비트코인→ICO→DeFi→P2E/NFT→DAO

2-2. 시장동향 점검: 부정적 지표와 긍정적 지표 상존

2-3. 결론: 유동성 축소 속 하락세는 면치 못하지만, 개발자 및 VC 투자 동향 자체는 견고한 수준

2부 블록체인의 가치와 펀더멘탈

3. 블록체인 비즈니스모델과 지속가능성

3-1. 블록체인이 가지는 비즈니스모델

3-2. 블록 스페이스 이용 현황과 디앱의 특징

3-3. 블록체인의 지속가능성을 위한 발전 방향

4.블록체인이 지니는 가치 바로 알기

4-1. 블록체인이 지니는 가치는 무엇일까?

4-2. 블록체인과 데이터베이스 비교

4-3. 블록체인 사용이 필요하며, 정당화되는 경우

5. 펀더멘탈이 워킹할 수 있는 시장이 될까?

5-1. 크립토 자산군에서 펀더멘탈을 논할 수 있는 시기가 언제쯤 다가올 수 있을까?

5-2. 밸류에이션의 예시

5-3. 스마트머니 유입이 크립토 자산의 밸류에이션 수렴을 이끌 것

3부 블록체인 성공을 위해 나아갈 방향과 미래는?

6. 블록체인의 Mass adoption, 무엇이 트리거가 될 수 있을까?

6-1. 블록체인 Mass adoption이 어려운 이유

6-2. Mass adoption을 위한 방안①: Web2 기업들의 진입

6-3. Mass adoption을 위한 방안②: 하드웨어 기술 발전에 따른 새로운 완성형 폼팩터의 도입

7. 블록체인은 성공 가능한가?

7-1. ①오픈소스의 힘: 인지 잉여(Cognitive Surplus)의 활용

7-2. ②견고한 인력과 자본 유입 지표

8. 마치며

8-1. 블록체인은 제 2의 인터넷?

Crypto에 대한 이해가 충분하신 분들께서는 2부, 이해가 깊으신 분들께서는 3부부터 읽으시는 것을 추천드립니다.

1. 무엇이 가치를 다르게 인식하게 만드는가?

1-1. 탈중앙성에 대한 필요, 믿음의 차이

왜 버핏과 세일러 두 거장은 비트코인의 가치를 서로 다르게 인식하는 것일까?

필자는 블록체인이 지니는 가치에 대한 서로의 의견, 그리고 가치부여가 다르기 때문이라고 생각한다.

특히 블록체인이 지니는 가치 중 '탈중앙성'에 대해서 의견이 분분할 것이라 판단한다.

결국, 탈중앙화에 대한 필요성, 그리고 그러한 세상이 도래할 것인가에 대한 믿음의 강도가 각자가 생각하는 목표가(Target Price)로 귀결될 것이다. 여전히 새로운 기술로서 가치가 존재하지만, 해당 가치에 대한 믿음과 필요성은 사람마다 다르기에, 종교적인 성격이 일부 존재하는 점이 사실이다.

2. 블록체인이 지나온 역사와 시장동향 점검

2-1. 블록체인이 지나온 역사: ICO→DeFi→P2E/NFT→DAO

블록체인의 역사를 살펴보면, 2008년 비트코인이 등장한 이후 2013년 최초의 ICO(마스터코인) 및 14년 이더리움 등장이 트리거가 되어서 ERC-20기반의 다양한 ICO 붐이 17년~18년 일어났다. 그 이후, ICO를 거쳐 2020년 DeFi Summer, 2021년 NFT와 P2E게임 본격화, DAO 생태계 확장 등으로 발전이 이어지는 추세이다.

간단하게 대표적인 항목과 프로젝트들을 살펴보면 아래 표와 같다.

2-2. 시장동향 점검: 부정적 지표와 긍정적 지표 상존

현 시점에서 다시 한 번 크립토 산업 펀더멘탈을 점검해 볼 필요가 있다고 생각한다. 필자는 우선 6가지 지표를 부정과 긍정으로 나누어 살펴보고자 한다.

부정적인 지표

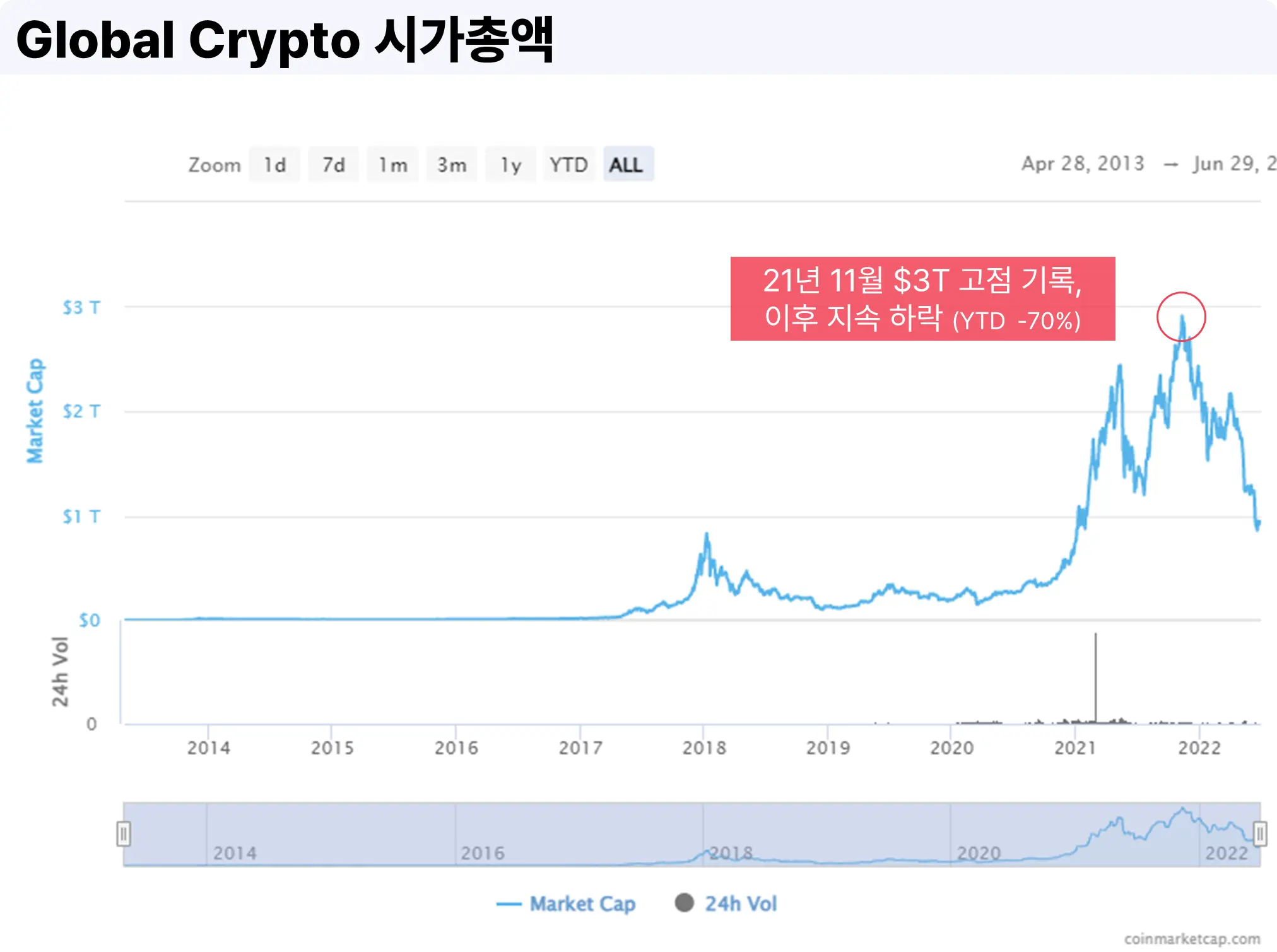

①Total Crypto Marketcap: $3T→$0.95T

글로벌 크립토 시가총액의 경우 2021년 11월 $3.09T 고점 기록 이후 하락 추세를 이어가고 있다. 6/27 기준 $945B 수준을 기록하며, 고점 대비 약 70% 수준 하락한 상황이다. 비트코인과 이더리움의 Dominance 수준은 약 42%, 16% 수준으로 비중 자체는 21년 11월과 비슷하게 유지하는 모습이다.

결국, 크립토 전반적으로 메이저 코인, 알트 코인 모두 비슷한 트렌드로 빠졌다고 이해할 수 있다.

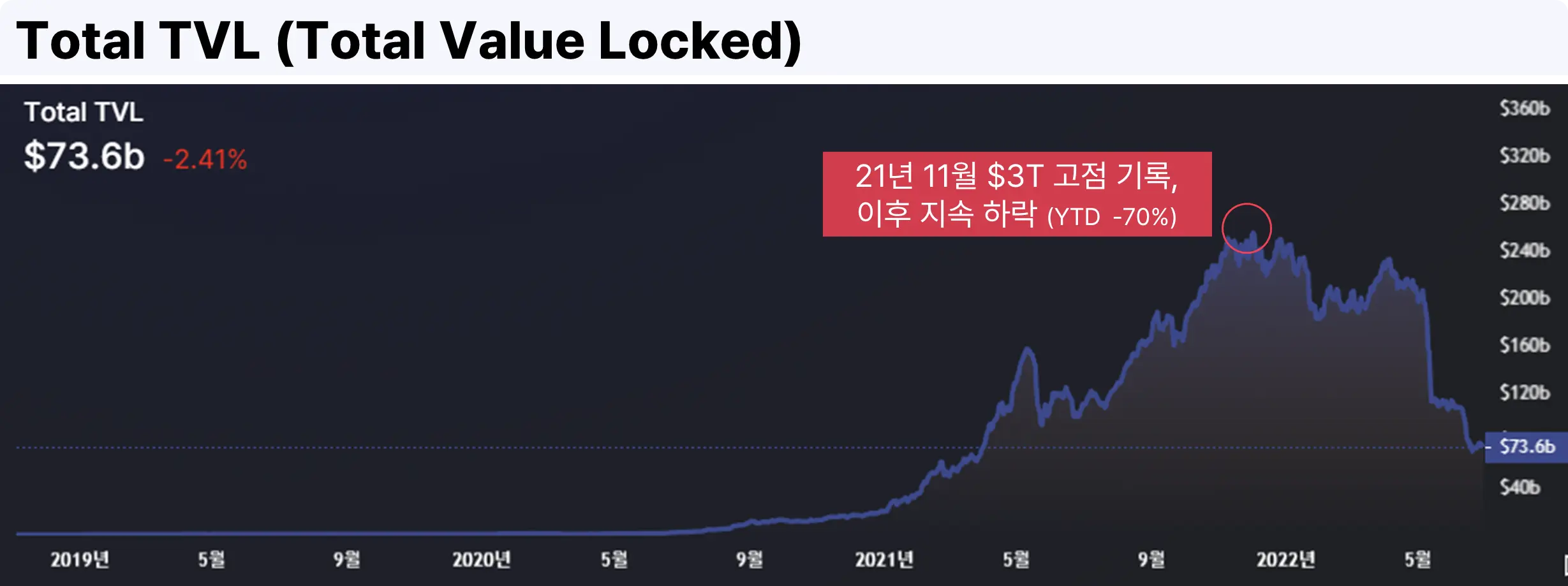

②DeFi TVL: $252B → $74B

TVL(Total Value Locked, 스마트 컨트랙트 내 디파이 플랫폼이 보유한 총 금액)의 경우, 2021년 11월 $250B 고점 기록 이후 마찬가지로 하락 추세를 이어가는 모습이다. 6/27 기준 $74B을 기록하고 있으며, 고점 대비 70% 수준 하락한 모습이다. 21년 11월 대비 이더리움 비중 자체는 비슷한 수준이며, 루나 사태로 인한 테라 TVL의 증발로 인한 과도한 하락이 나왔다. 또한 솔라나가 상대적으로 많이 줄고 Tron의 비중이 상승한 모습이다. USDD 스테이블 코인 출시로 인한 효과라고 판단된다.

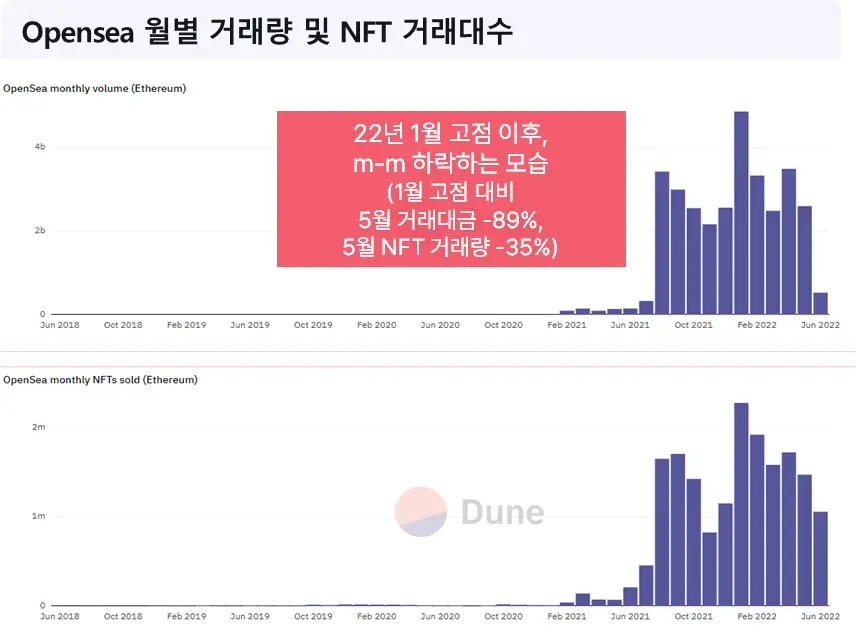

③NFT 오픈씨 거래량 및 거래대금 추이 (이더리움 기준): 거래대금 $4.9B->$2.6B

22년 1월 고점 이후, m-m 지속 하락하는 모습이다. 5월 지표의 경우, 거래대금은 1월 대비 -89% 하락, 거래량은 -35% 수준 하락하였다. 거래대금의 경우 이더리움 자체의 가격 하락에 의한 효과가 상대적으로 크며, 거래량 자체는 -35% 수준 하락으로 상대적으로 양호한 편이라고 판단한다.

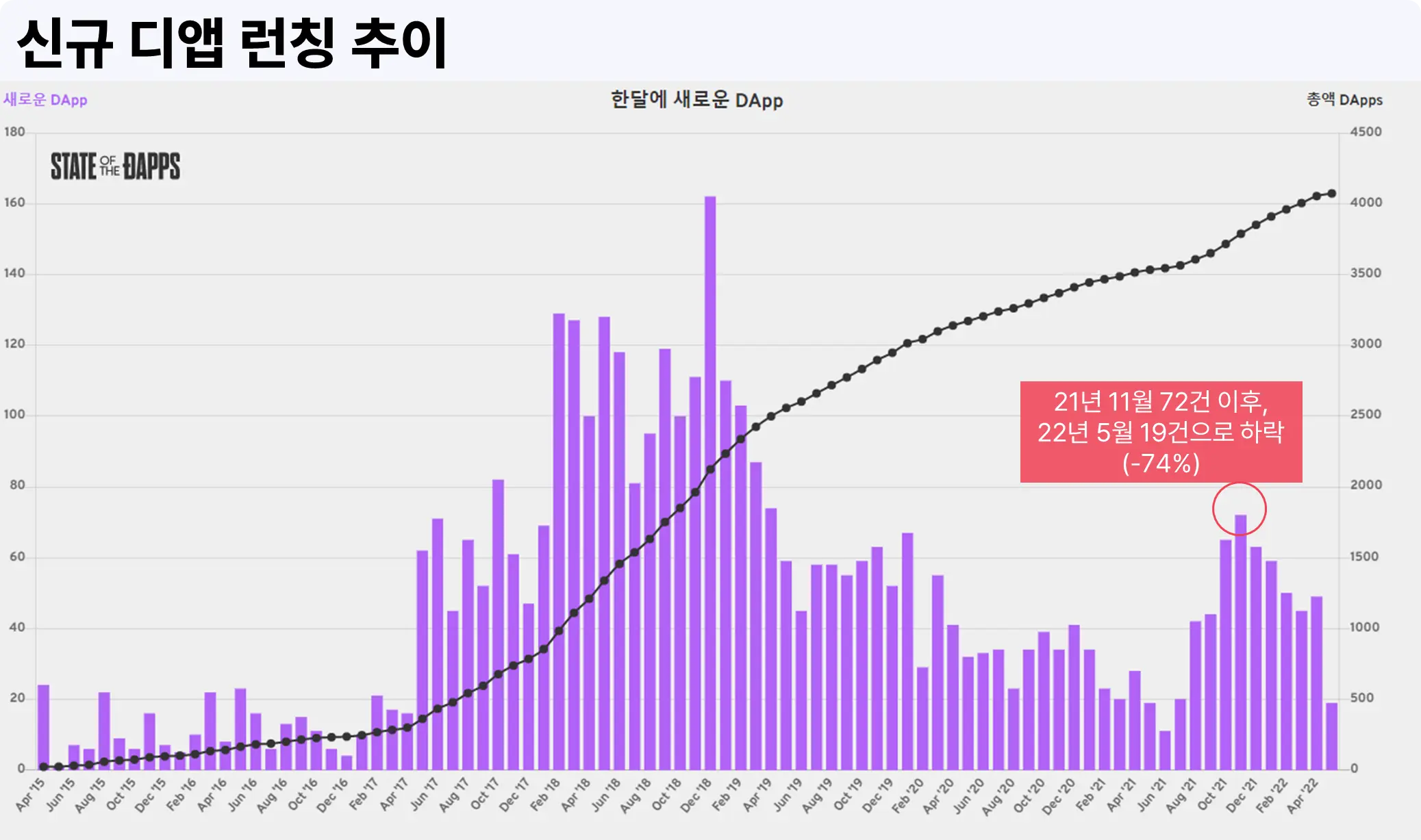

④낮아지는 신규 Dapp 런칭 숫자: 월 72건→월 19건

월별 신규 디앱 출시건의 경우, State of the Dapps에 따르면 21년 11월 72건 고점 이후, 22년 5월 19건으로 하락하였다. 현재 총 Dapp 수는 4,073개이며 일일활성 사용자는 81.28k로 추정된다.

긍정적인 지표

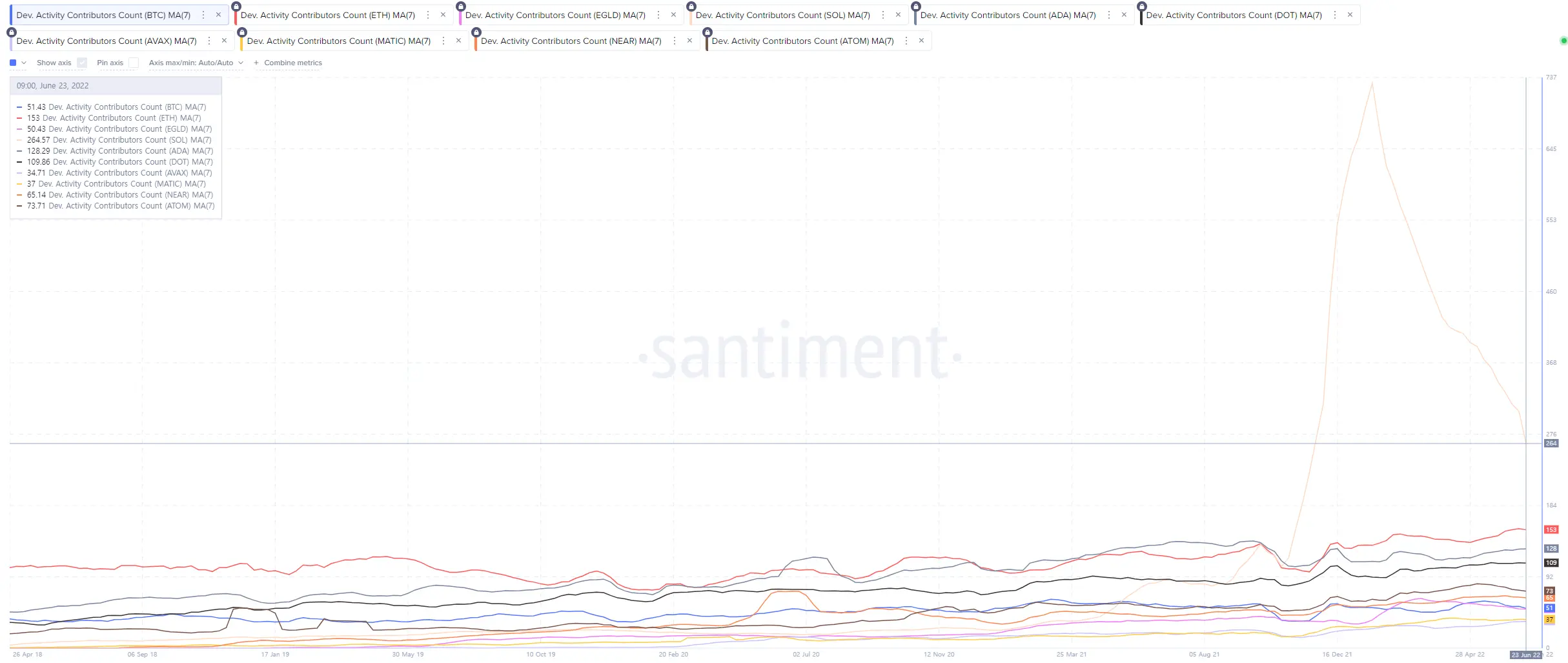

①개발자 수 추이: 체인별 상이하나, 이더리움은 오히려 증가하는 트렌드

Active 개발자 수를 살펴보면, 연초 솔라나는 730명 고점 이후, 현재 약 261명, 이더리움의 경우는 오히려 개발자 수가 지속 상승해서 현재 147명을 기록하고 있다. 개발자 수로 보면, 체인마다 일부 상이하나 여전히 높은 수준을 유지하고 있다는 점은 긍정적이다.

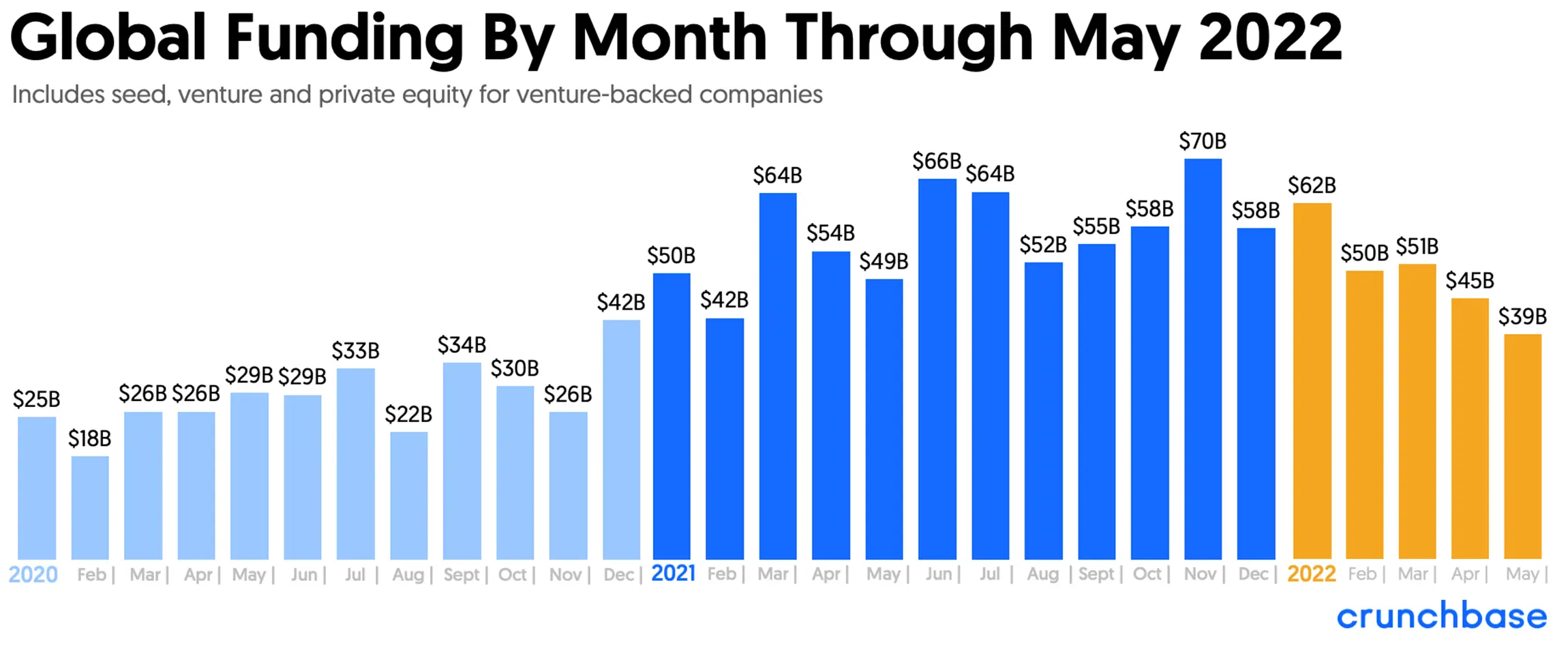

②VC 투자 동향: 상대적으로 양호한 크립토 VC 투자 비중 + 크립토 Fund creation 규모의 상승

금리 인상 속 유동성이 축소되며 VC 투자 트렌드도 규모가 점차 축소되고 있는 분위기다. Crunchbase에 따르면, 월별 Global Funding 규모는 지속 하락하는 모습이다. (21년 11월 $70B 고점 달성 이후, 5월 $39B 기록)

반면에, 크립토 Funding 규모는 상대적으로 양호한 편이다. (22년 4월 $6.82B 고점 기록 이후, 22년 5월 $4.35B)

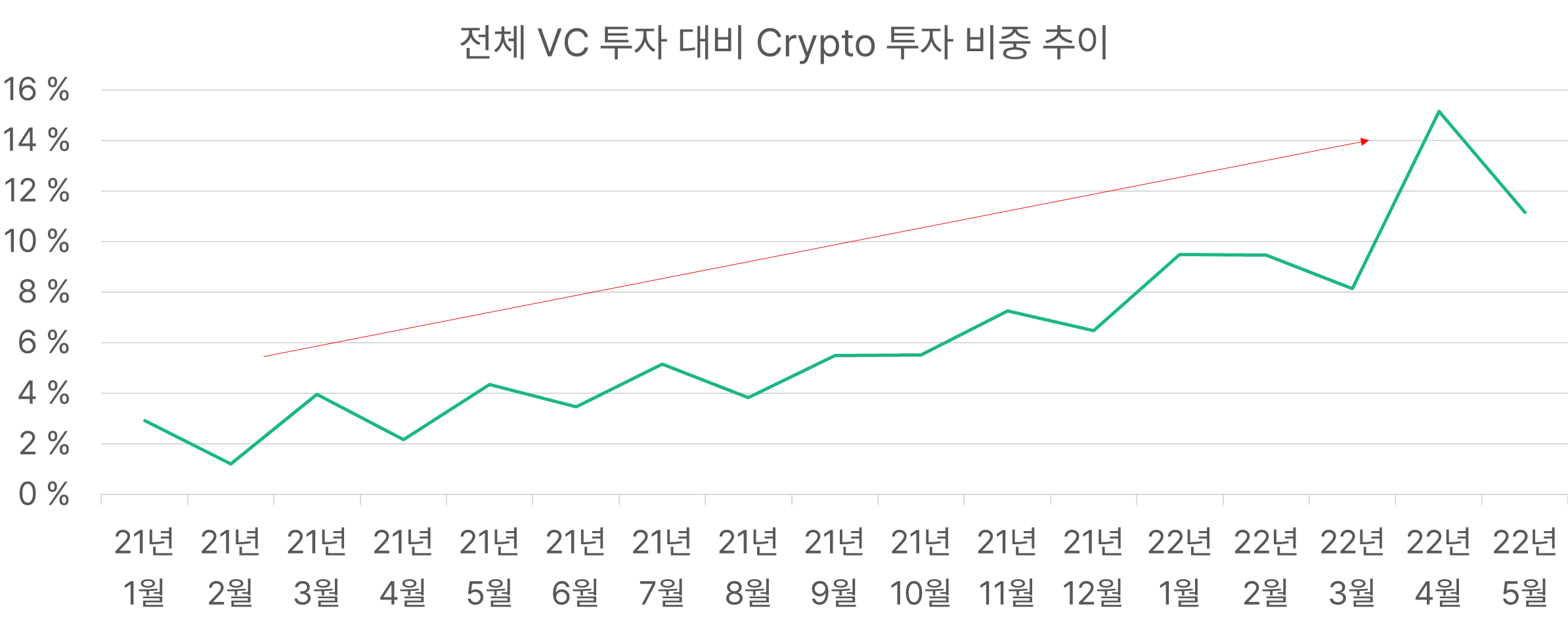

실제 전체 VC 펀딩 규모 하락 속도 대비 크립토 VC 펀딩 하락은 제한적인 편이며, 필자가 구해 본 전체 VC 투자 대비 크립토 VC 투자 비중은 우상향을 그리는 추세이다. (21년 1월 3%->22년 4월 15%, 22년 5월 11%)

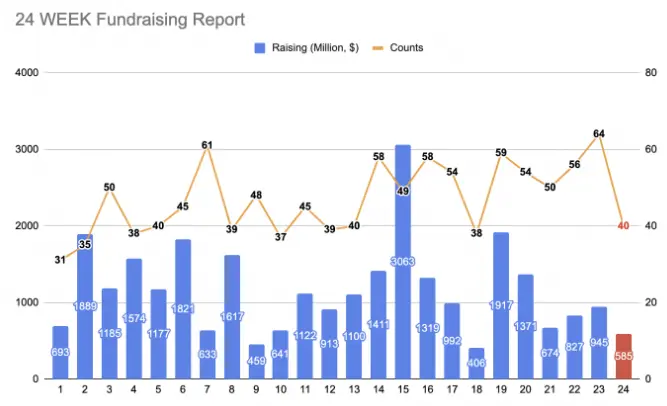

Weekly로 Fundraising을 살펴보면, 오히려 23주차에는 건수가 상승하였으며 (24주차는 40건으로 하락), 크립토 투자 펀드 관련 지표는 건수로 보면 더 양호한 수준이라고 판단된다.

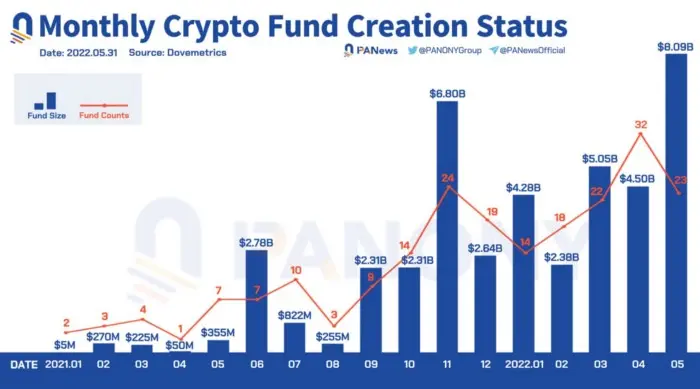

크립토 Fund Creation 추이를 살펴보면, 크립토 펀드들은 현재 크립토 관련 프로젝트 가격이 향후 창출할 수 있는 펀더멘탈 대비 과도하게 빠진 상황이며, 향후 전망을 긍정적으로 하고 있다는 점을 간접적으로 느낄 수 있다. 오히려 Monthly Crypto Fund creation 추이는 5월 $8.09B으로 월별 Fund creation 규모 최고점을 찍은 상황이다.

22년 5월 YTD $500M 규모 이상의 대형 크립토 펀드는 12개인 상황이며, 오히려 21년 (8개) 대비로도 많은 수치이다.

특히 5월 a16z가 $4.5B 규모의 펀드를 5/25 유치한 점은 크립토 시장의 현재 펀더멘탈이 과도하게 빠졌으며, 향후 상승 포텐셜이 클 수 있다는 Andresson Horowitz의 믿음을 보여준다.

22년 5월 YTD 기준, $500M 이상 규모 대형 크립토 펀드 정리

- Andreessen Horowitz — Crypto Fund IV (2022.5.25) / $4.5B

- FTX — Venture Fund (2022.1.14) / $2.0B

- Haun Ventures — Web3 Fund (2022.3.22) / $1.5B

- Flow — Ecosystem Fund (2022.5.10) / $725M

- Dragonfly Capital — Fund III (2022.4.27) / $650M

- Sequoia Capital — Crypto Fund (2022.2.17) / $600M

- Electric Capital — Token Fund (2022.3.1) / $600M

- Andreessen Horowitz — Gaming Fund (2022.5.19) / $600M

- Bain Capital Crypto — Fund I (2022.3.8) / $560M

- Dragonfly Capital — III Feeder (2022.1.25) / $500M

- Seven Seven Six — Fund II (2022.2.1) / $500M

- Standard Crypto — Venture Fund I (2022.5.24) /$500M

2-3 결론: 유동성 축소 속 하락세는 면치 못하지만, 개발자 및 VC 투자 동향 자체는 견고한 수준

결론적으로, 지표로 살펴본 크립토 시장은 전반적인 자산시장 약세 속, 하락을 면치 못하고 있는 모습이다. 다만, VC들의 투자 동향은 상대적으로 양호하며, 특히 오히려 새로운 펀드 유치 자체는 확대되는 모습으로 많은 VC들의 크립토 시장에 대한 전망은 긍정적이라고 판단된다. 개발자 추이와 VC 투자규모 및 신규펀드 런칭 상황으로 본 현재의 구간은 장기적인 관점에서 기회요인으로 작용할 수 있으며, 여전히 크립토 산업의 상승에 대한 생태계 참여자들의 믿음은 강하다고 사료된다.

3. 블록체인 비즈니스모델과 지속가능성

3-1 블록체인이 가지는 비즈니스모델

그렇다면 블록체인이 필요한 이유는 무엇일까?

그 이유를 알기 위해서는 블록체인이 가지는 비즈니스 모델에 대한 이해가 필요하다.

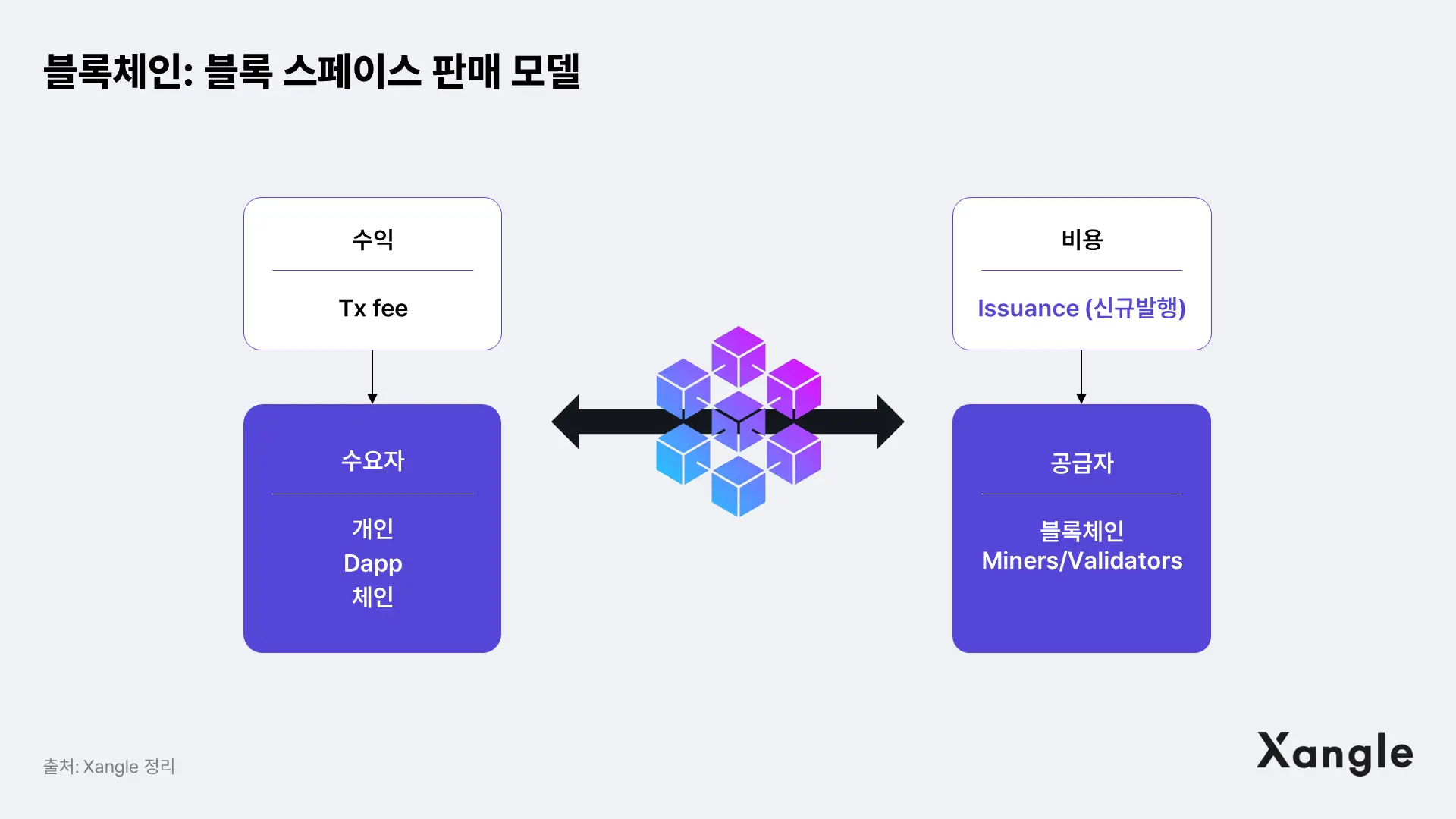

블록체인의 비즈니스 모델은 결국 'Block Space(블록 공간/블록 스페이스)를 판매하는 것이다. 블록 스페이스를 판매하는 대가로 코인을 받고, 또 블록 스페이스를 유지해주는 대가로 코인을 발행 또는 제공해주는 구조인 것이다.

정리하자면, 수요자는 블록에 상태변화(트랜젝션 등)를 남기고자 하는 니즈가 있는 주체, 공급자(비용)는 블록스페이스 생성 및 유효성 유지를 위한 블록체인 검증자(Validator)/마이너(Miner)가 될 것이다.

수익과 비용으로 이를 살펴보면, 블록스페이스를 사는 대가로 수요자들이 내는 수수료가 수익, 그리고 블록스페이스 생성 및 유효성을 위해 검증/채굴해준 대가로 제공하는 코인이 비용으로 인식 가능할 것이다. 좀 더 디테일하게 보자면, 소각하는 부분까지 고려해서 순비용을 계산해야 한다.

현재 블록체인, 그리고 블록체인 위에 올라가 있는 DApp들을 살펴보면, 대부분이 다 적자를 보는 구조로 판단된다. 물론 비용 대부분이 새로운 코인을 발행하여 제공하는 것으로 현금흐름에 영향을 주는 것은 아니지만, 새로운 코인/토큰 발행을 통해 이를 유지하는 것으로 엄연한 비용이자, 전통금융시각으로는 자본비용으로 생각해볼 수 있다. (유상증자와 비슷한 개념으로 이해 가능)

3-2 블록 스페이스 이용 현황과 디앱의 특징

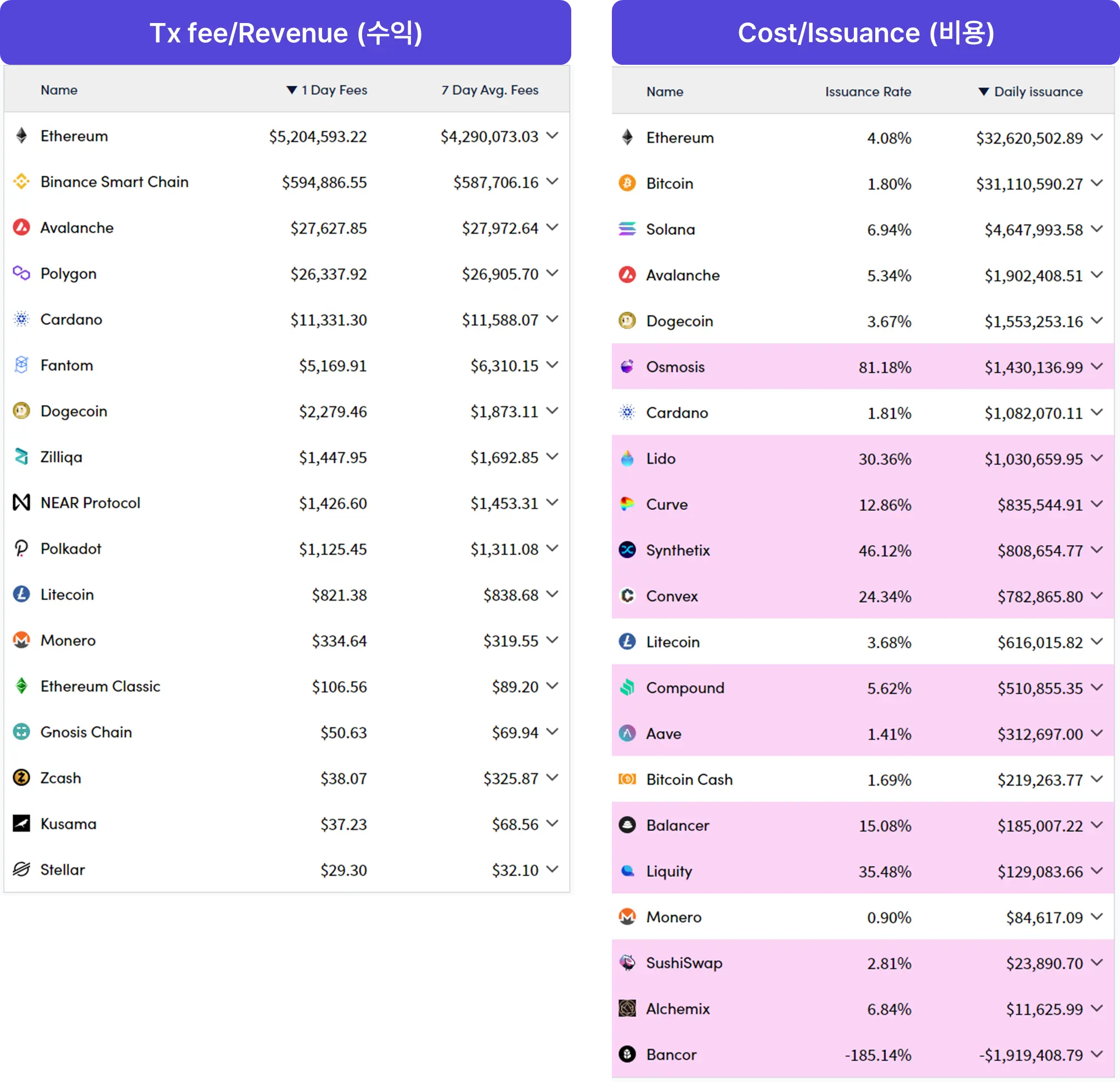

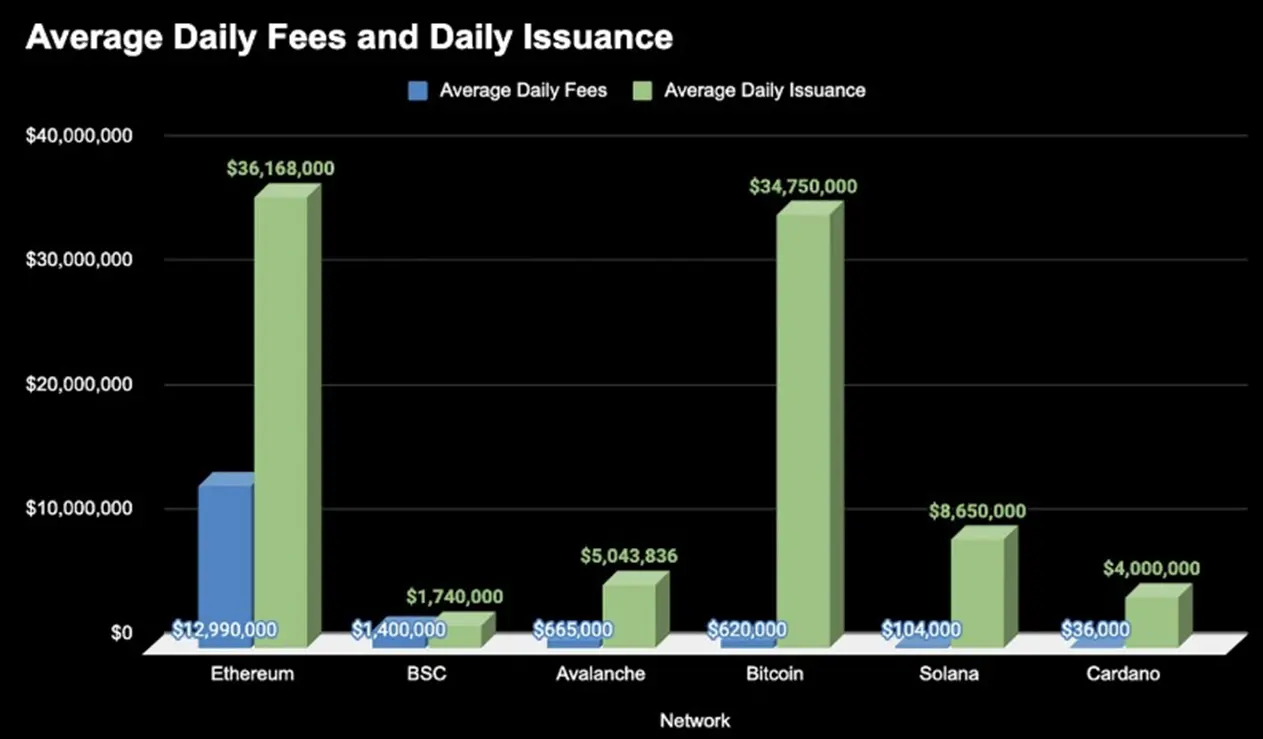

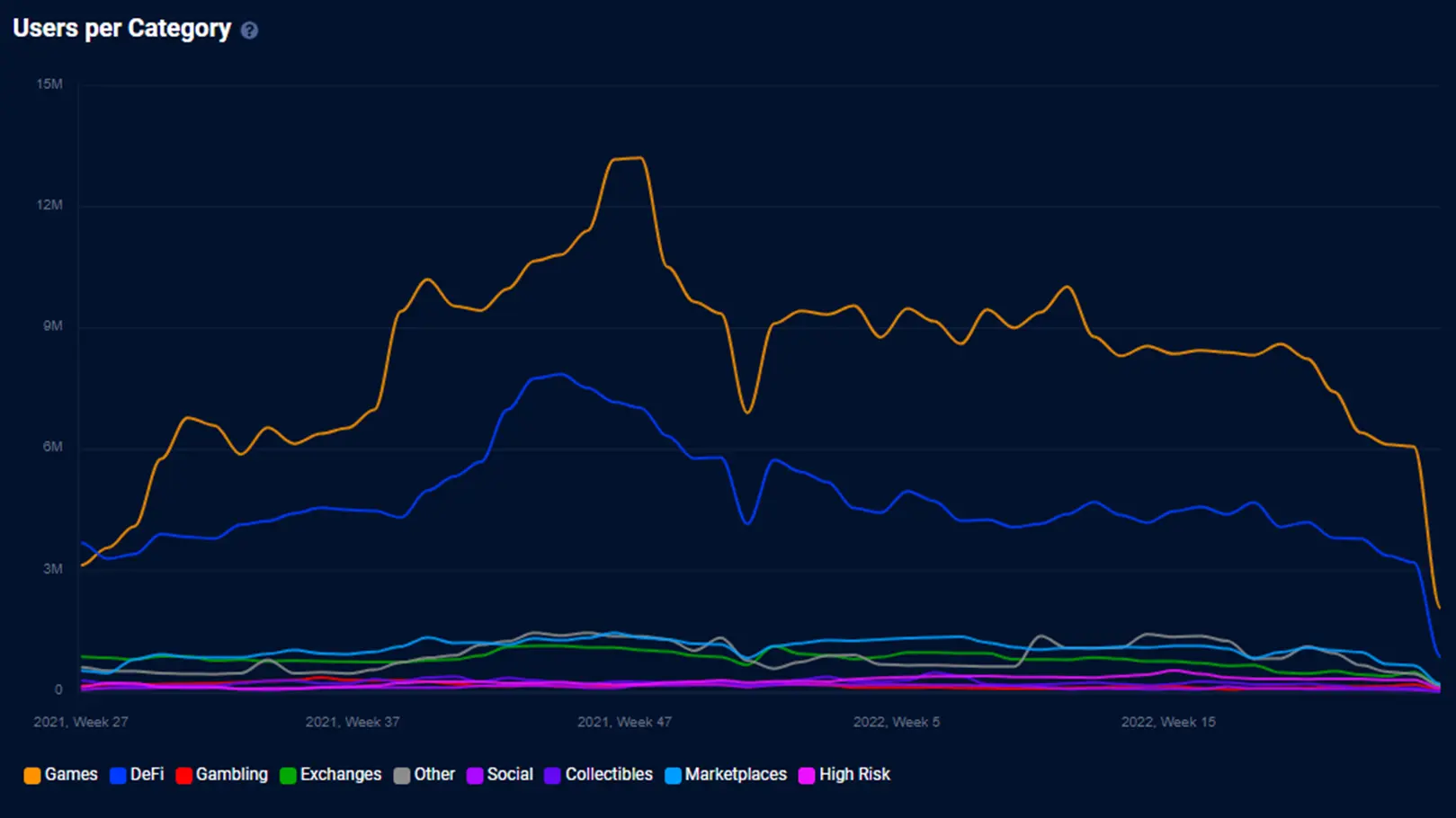

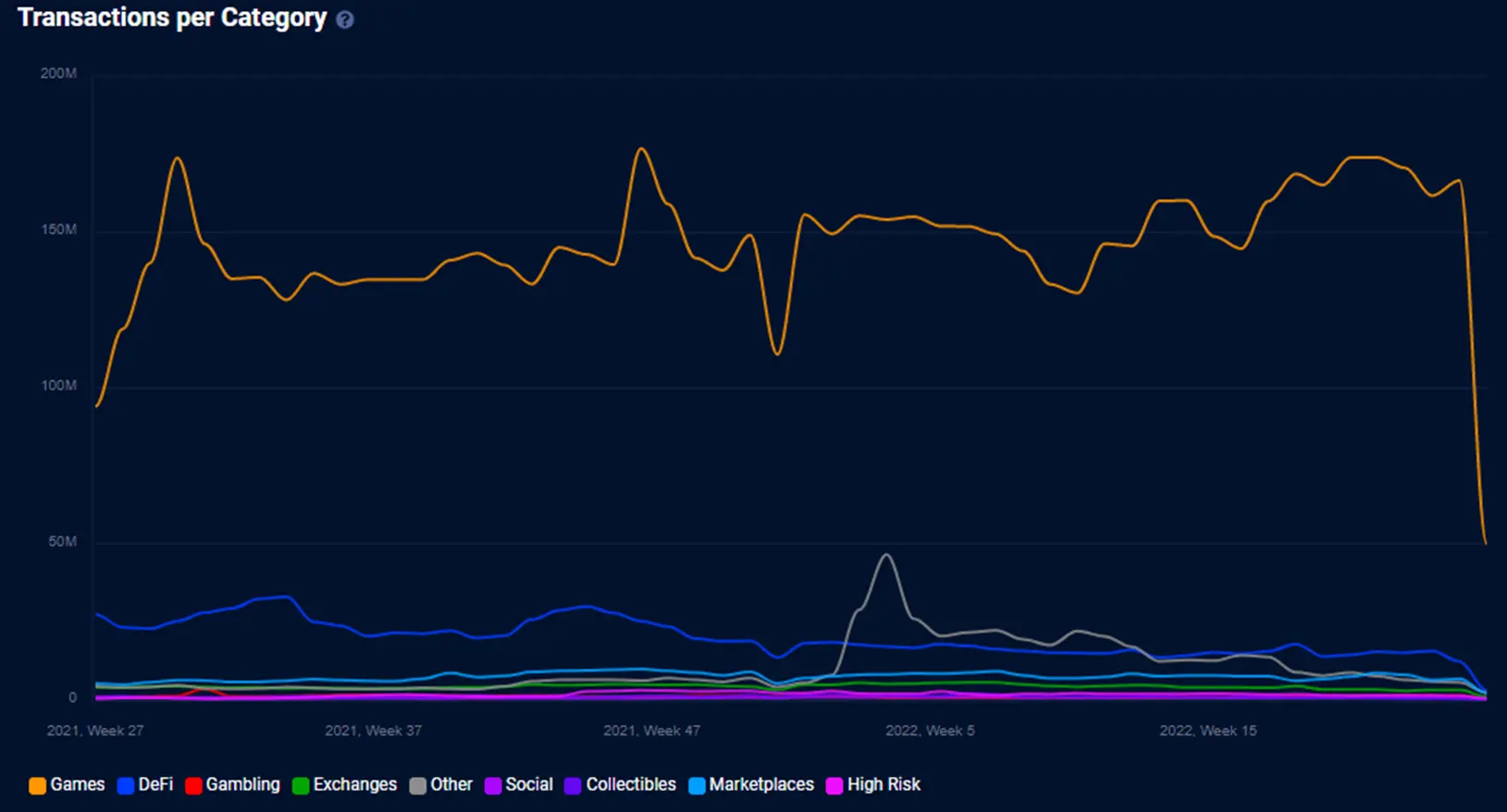

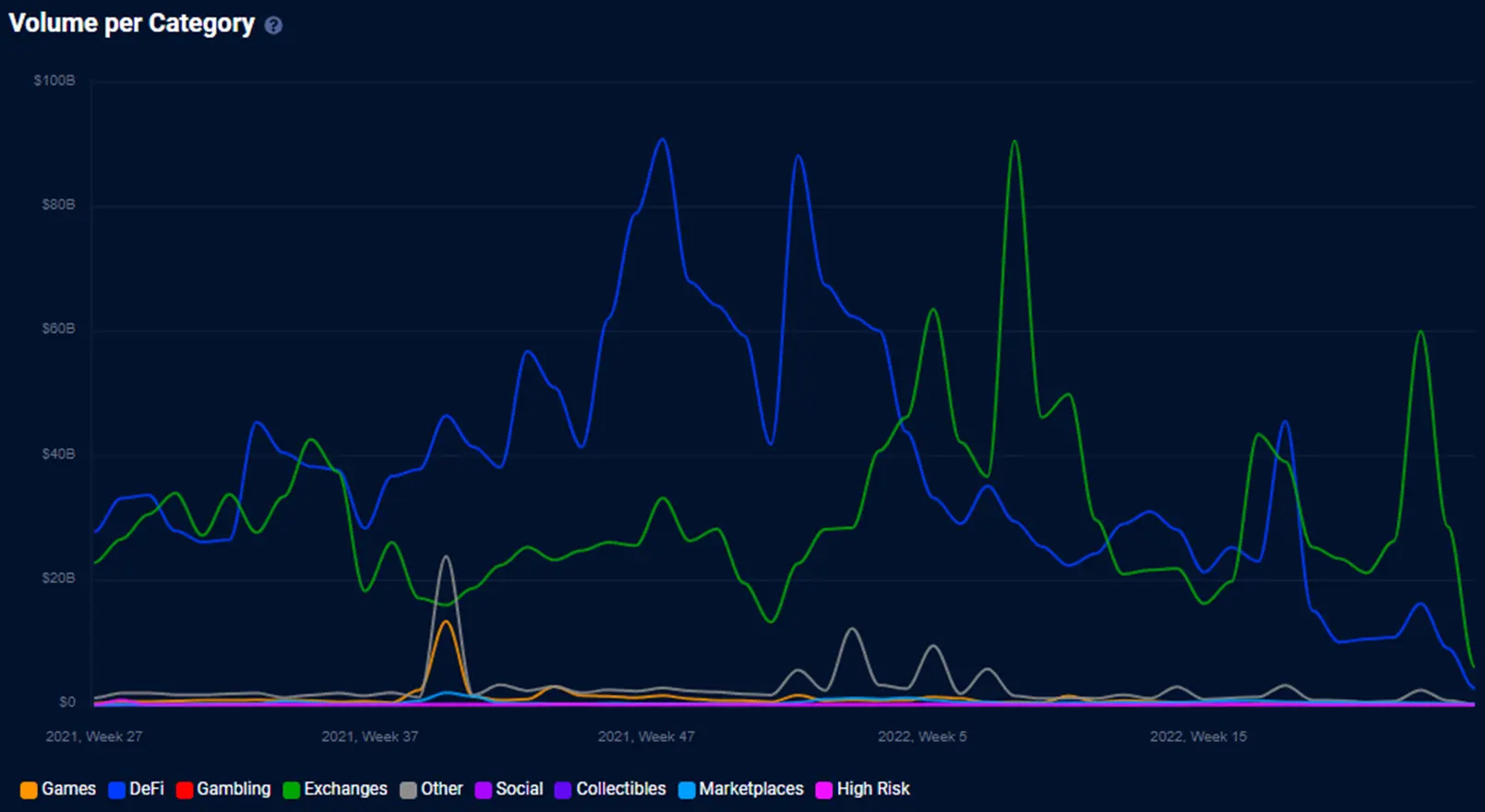

블록 스페이스 이용 현황을 어플리케이션 중심으로 살펴보면 아래와 같다. (21년 하반기까지 상승하던 지표는 최근 전반적으로 하락)

또한 실제 블록 스페이스를 이용한 디앱의 경우 기존 앱과 다음과 같은 차이점이 존재한다.

3-3. 블록체인의 지속가능성을 위한 발전 방향

그렇다면 블록체인이 수익성을 추가로 확보하며, 지속가능하기 위해선 어떻게 발전해 나가야 하는가?

블록 스페이스를 사용하고자 하는 니즈를 증가시켜야 하며, 블록체인이 지니는 가치를 지속 확대시키거나, 수요자를 늘리는 방향이 될 것이다.

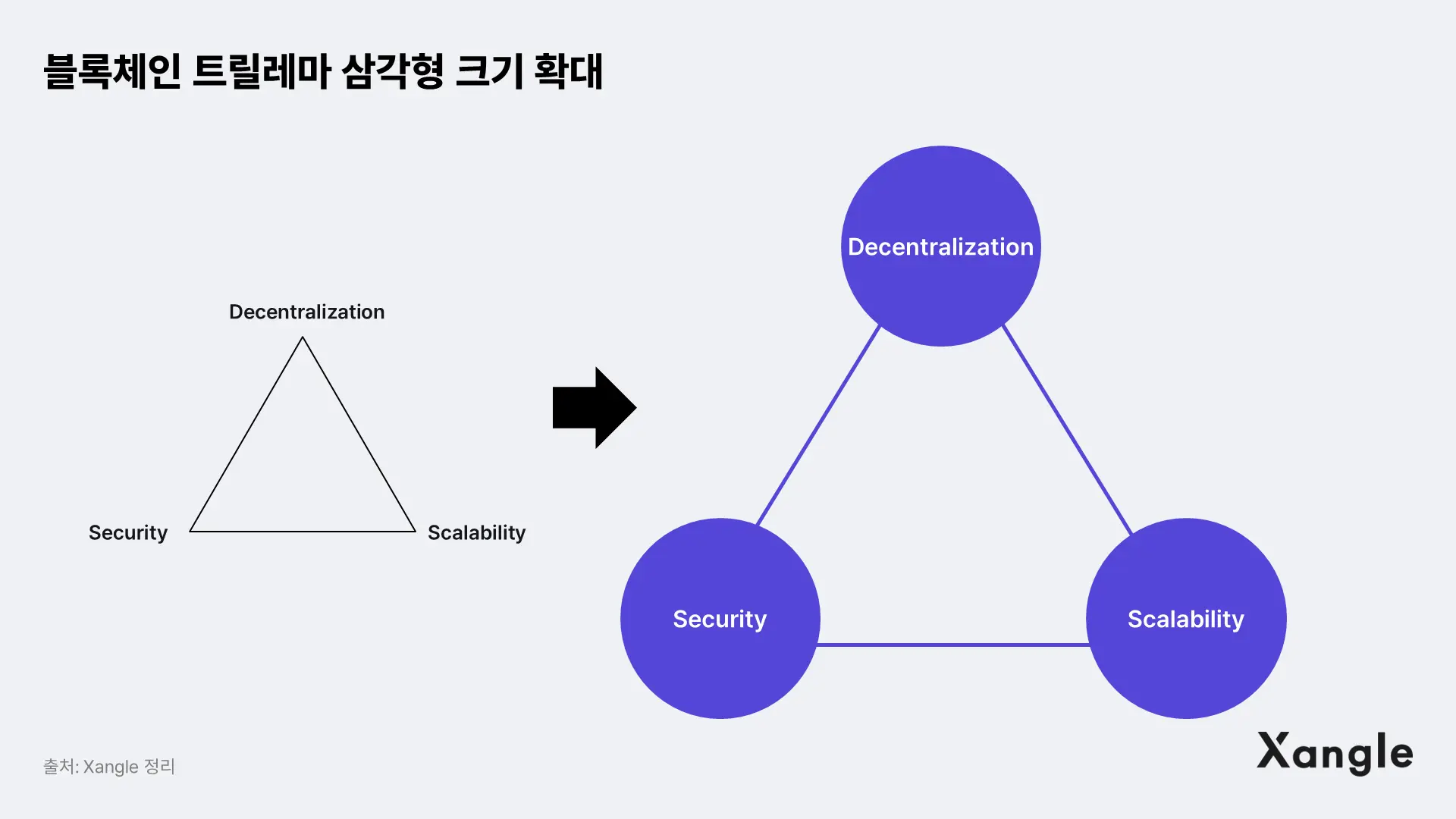

발전 방향①: 블록체인 트릴레마 삼각형 크기 확대

블록체인의 트릴레마란 확장성(Scalability), 탈중앙성(Decentralization), 보안성(Security)의 세 가지 문제는 한번에 해결할 수 없음을 뜻한다.

해당 트릴레마 속 서로의 희생이 필요하겠지만, 이 트릴레마 삼각형 크기 자체를 키우는 방식으로 3가지 특징의 희생관계는 변하지 않지만, 지닐 수 있는 최대의 크기 자체는 키울 수 있다고 판단되며 실제 많은 체인들이 이러한 방향으로 움직이고 있다.

3가지 특징 중 무엇을 중시하는지는 체인마다 다르다. 다만 필자의 개인적인 생각으로는 탈중앙성의 가치가 가장 중요하다고 느낀다. 블록체인이 지닌 가장 본질적인 차별적인 특징이며, 확장성/보안성에서는 사실 기존의 데이터베이스와의 차이가 적다고 생각되기 때문이다. 이 부분은 '블록체인이 지니는 가치'에서 추후 좀 더 자세하게 이야기하도록 하겠다.

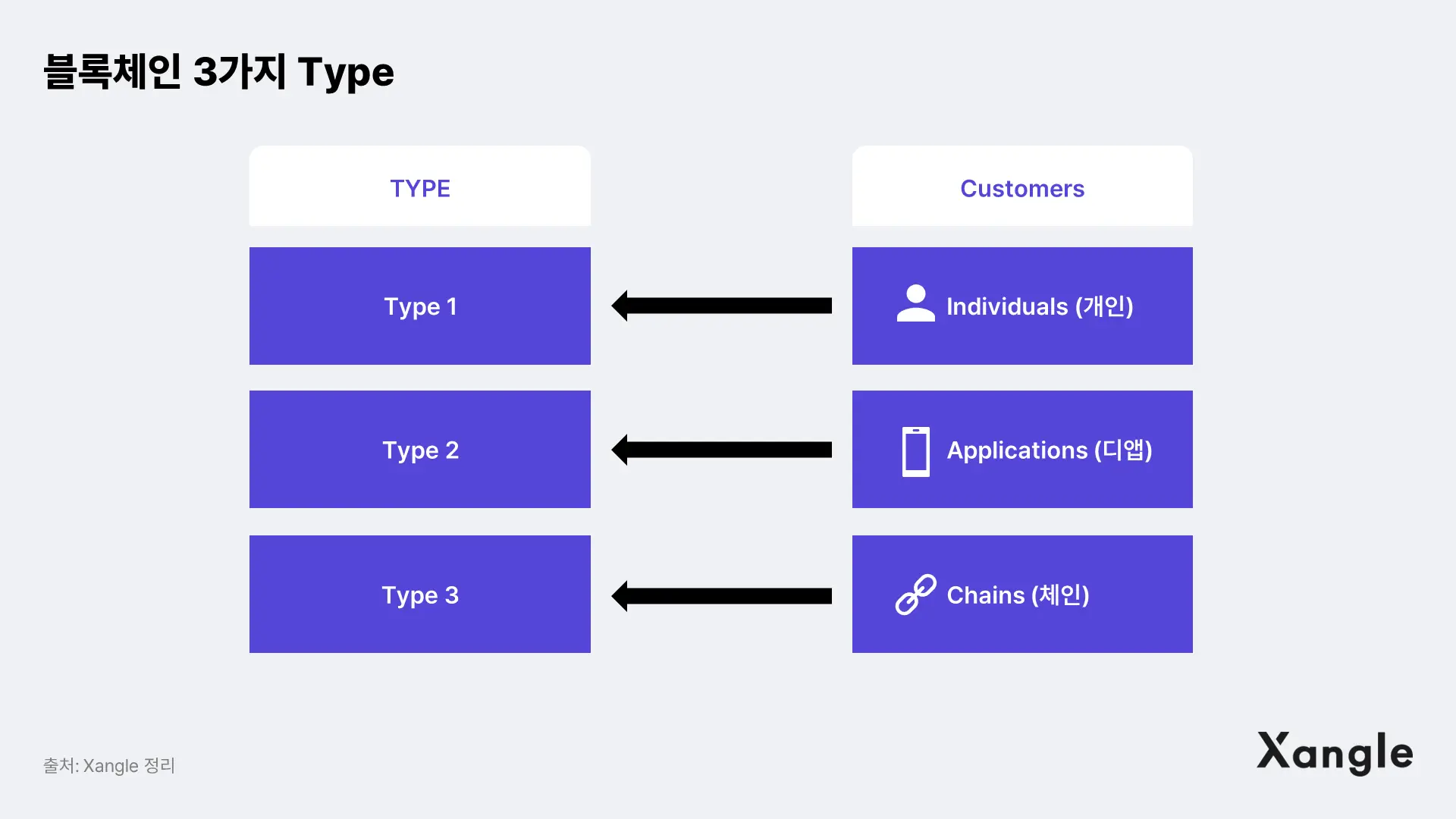

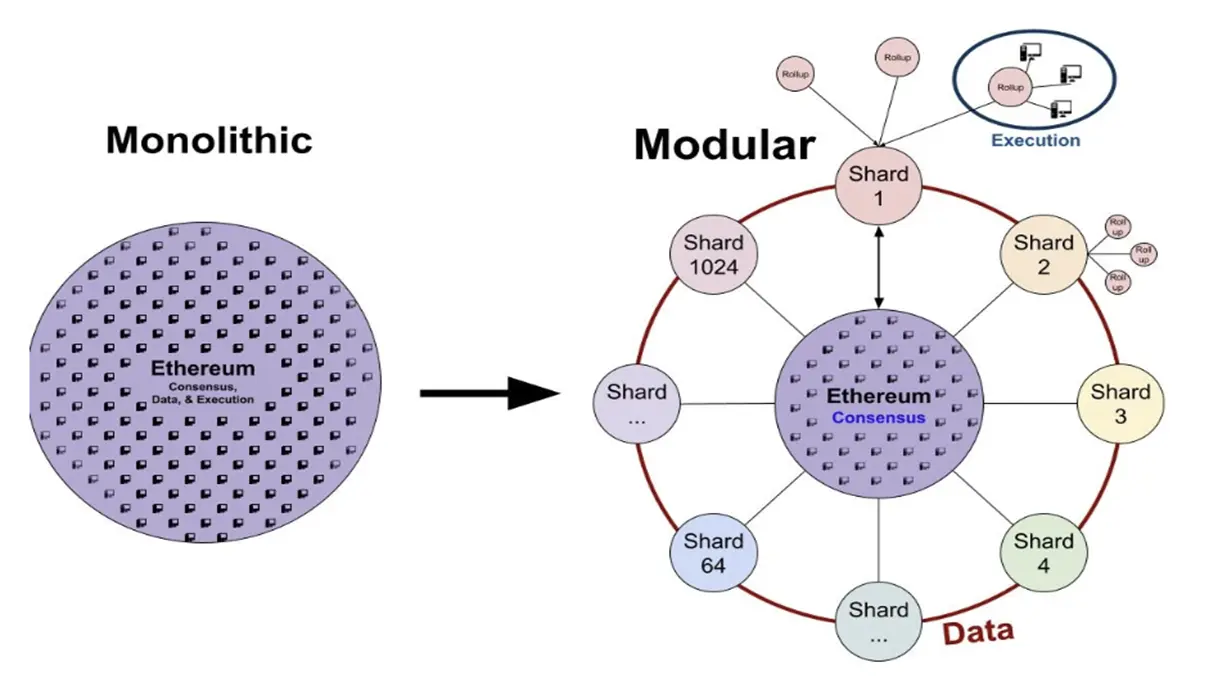

발전 방향②: 모듈러 블록체인으로의 발전

Bankless에 따르면, 블록체인은 아래 사진처럼 3가지 단계를 거쳐 발전해 나갈 것이라고 한다.

Type1: Individuals buy blockchain→Type2: Applications buy blockspace→Type3: Chains buy blockspace

개인이 블록 스페이스를 사는 구조에서 현재는 많은 디앱들이 위에 등장하며, 어플리케이션이 블록 스페이스를 사는 구조까지 발전을 거듭해 왔다. 블록체인이 지나온 역사에서 살펴봤듯이, DeFi, NFT, P2E, DAO 관련 수 많은 디앱과 토큰들이 등장하며 수요를 충족시켜왔다. 다만, 앞서 이야기했듯이 이러한 구조로는 여전히 수익성 창출이 어렵다. 따라서 추가적인 수요자 모집이 필요하며, 이는 체인들이 블록 스페이스를 사는 구조로, 하나의 블록체인 위에 여러 개의 체인들이 올라오는 모듈러 체인 구조로 발전해 나갈 것이다. 결국 Type3가 모듈러 블록체인이 그리는 미래이며, 결국 개인/어플리케이션을 넘어서 다른 체인들이 해당 블록 스페이스를 살 수 있도록 새로운 블록체인 수요자를 만드는 것이 핵심이 될 것이다. 이더리움, 폴카닷, 폴리곤 등의 체인이 그리는 미래이기도 하다.

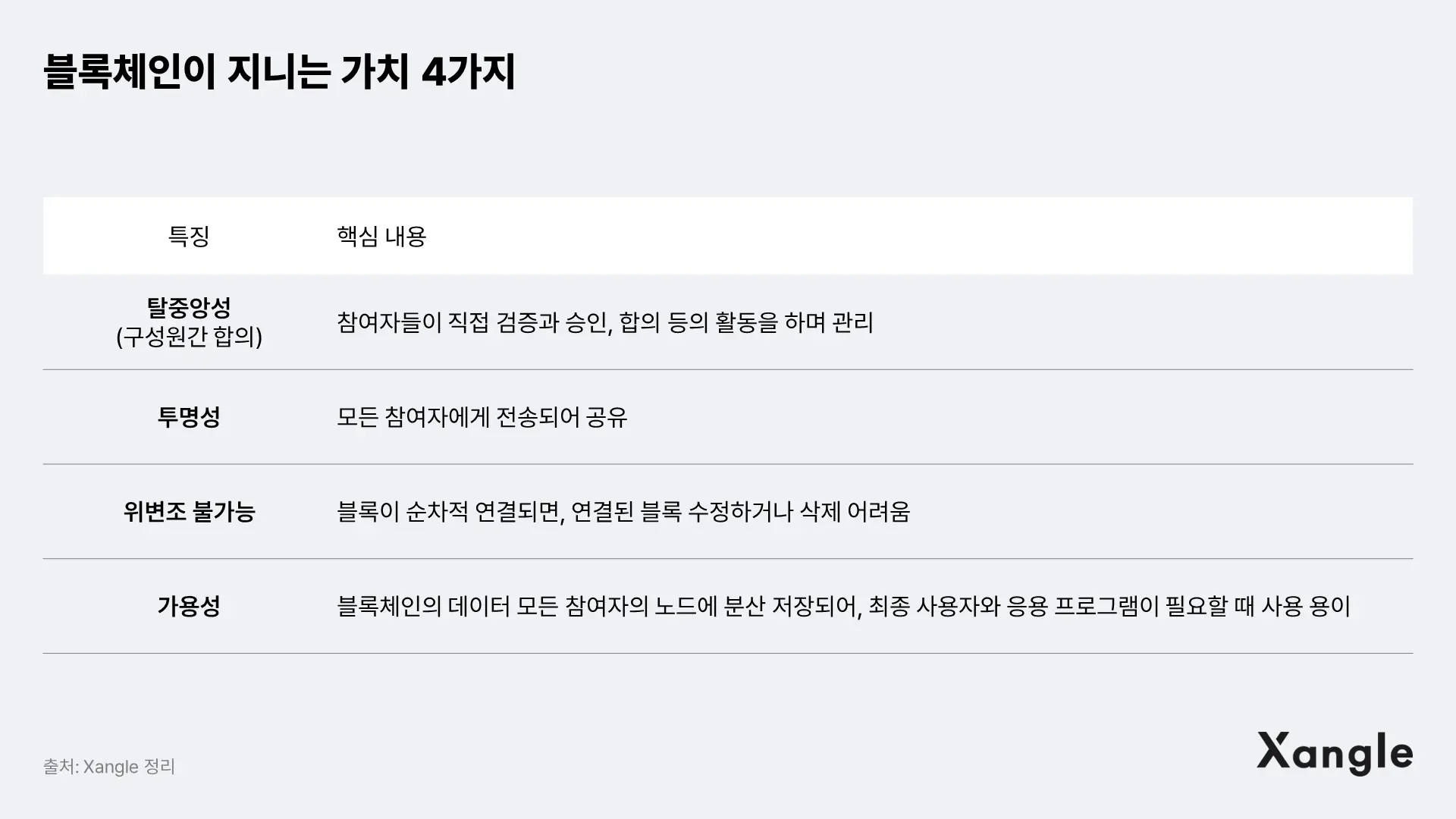

4. 블록체인이 지니는 가치 바로 알기

4-1 블록체인이 지니는 가치는 무엇일까?

김승주 교수에 따르면, 블록체인이 가지는 가치는 크게 4가지로 아래와 같이 요약 가능하다.

결국 우리가 끊임없이 질문해야 될 것은 '과연 이 사업에 블록체인을 도입하면 효용이 있는가?' 라고 생각한다. 앞서 이야기했던 블록 스페이스를 이용하여서 얻을 수 있는 가치가 있을 만한 것인지를 고민해야 되는 것이다. 이러한 고민 없이 '블록체인 만능주의'로 블록체인을 도입하여 토큰을 발행하는 등의 Easy Money를 위한 방식의 접근은 곤란하다. 이러한 접근방식이 블록체인의 본질을 훼손하고 투기적인 수요가 난무하며 높은 변동성으로 인한 부작용들을 이끌고 있다고 느낀다. 또한 실제로 블록체인이 지니는 특성으로 인한 부작용도 인지해야 한다. 합의를 통한 탈중앙화는 확장성 문제를 야기하고 있으며, 극대화된 투명성 및 위변조 불가능성은 개인정보보호 문제를 불러일으키고 있다. 이러한 부분들의 해결도 아직 완벽히 되고 있지 않은 만큼, 해당 이슈에 대한 인지와 함께 비즈니스 내 도입이 필요할 것이다.

4-2. 블록체인과 데이터베이스 비교

실제, 블록체인과 데이터베이스를 비교해보면 블록체인이 가질 수 있는 차별적인 특징 파악이 직관적으로 가능하다. 참고로 Oracle에 따르면 데이터베이스란, 일반적으로 컴퓨터 시스템에 전자적으로 저장되는 구조화된 정보 또는 데이터의 조직화된 모음이다. 공통점과 차이점은 아래와 같다.

블록체인 트릴레마에서 보았던, 확장성/보안성은 사실 데이터베이스에서도 갖출 수 있는 특징이며, 아직까지는 오히려 데이터베이스에서 더 강점으로 내세울 수 있는 특징으로 판단된다. 따라서 블록체인이 지닌 탈중앙성이라는 본질이 훼손되는 순간 블록체인이 지닌 가장 큰 차별적인 특징이 훼손되는 것이라는 생각이다. 물론 탈중앙성만 강조한 채, 확장성을 크게 희생하는 방향은 대중화나 블록체인 도입 확장으로 가는 방향에 제약이 되지만, 본질을 잊은 채 대중화에만 치중하면 결국 차별점이자 근간이 흔들리는 방향이 될 수 있다는 생각이다. 물론 여전히 제공할 수 있는 가치 측면에서 블록체인의 차별점들도 고려해볼 수는 있다. 우선, 지역과 국경에 구애 받지 않고 데이터 기록 등의 이동이 용이하며 비용절감이 가능하다는 점, 스마트컨트랙트를 오픈소스로 공개하여 누구나 투명하게 컨트랙트를 볼 수 있다는 점, 그리고 분산되어 저장되어 있는 만큼 중앙화된 주체에 의해 조작이 어렵고 일부 지역이나 노드에서의 정보가 유실되거나 손상을 입어도, 다른 노드들을 통해 복구가 용이하다는 점 등이 대표적이다. 그러나 이러한 가치 또한 트릴레마에서의 탈중앙성과 맞닿아 있다는 점을 잊어서는 안될 것이다.

4-3. 블록체인 사용이 필요하며, 정당화되는 경우

블록체인 사용이 현재로서 정당화되는 경우는 아래 3가지로 정리 가능하다고 생각한다.

- ①투명하게 데이터가 공개되어야 하며, 악의적인 방식으로 데이터 조작이 어려운 상태를 추구할 경우 필요

- ②다수 참여자가 존재하고 데이터 공유 가능하며, 탈중앙성이 지켜지는 상황 속 생태계 참여자들에게 소유권 부여가 가능한 경우

- ③아직까지 높은 TPS를 필요로 하고 있지 않아, 도입할 블록체인이 감당할 수 있는 수준의 TPS가 필요한 서비스를 운영하는 경우

현재 위 3가지 중 하나도 필요하지 않은 사업에 블록체인이 도입되어 있다면, 토큰 유틸리티 및 토큰 발행 정당화 되기 어려운 상황이라고 사료된다.

물론 토큰은 기존의 '포인트' 개념과는 달리 좀 더 '소유권'에 치중되어 있는 만큼 새로운 커뮤니티 참여자에게 인센티브로 작동 가능한 특징, 전송 및 현금화의 용이성 등의 장점이 존재한다. 다만 이러한 장점을 극대화하기 위해서는 2번에서 언급한 바와 같이 '소유권'이 제대로 작동해야 하며, 결국 그 밑단에 있는 블록체인에 대한 신뢰가 기반이 되어야 한다는 점을 잊으면 안된다.

결론적으로, 블록체인이 지니는 특징을 이해하고 실제 이를 활용할만한 비즈니스인지 판단이 필요하며, 이러한 부분이 선결되어야지만 토크노믹스를 구축한 뒤, 해당 토큰의 유틸리티 확보를 통해 토크노믹스가 정당화되고 토큰의 가치가 펀더멘탈에 수렴할 수 있는 환경이 마련될 것이다.

5. 펀더멘탈이 워킹할 수 있는 시장이 될까?

5-1. 크립토 자산군에서 펀더멘탈을 논할 수 있는 시기가 언제쯤 다가올 수 있을까?

한 가지 확실한 점은 현재는 투기적 수요가 너무 많기 때문에, 펀더멘탈을 제대로 측정할 만한 니즈나 또 그것에 가치가 수렴하는 방향이 나타나는 걸 기대하기에는 다양한 어려움이 존재한다는 점이다.

그럼에도 실제로 이더리움의 tx fee 수익과 시가총액 추이를 살펴보면 생각보다 펀더멘탈에 수렴해서 이더리움 가격이 흘러가는 듯한 모습이다.

참고: (좌축)시가총액, (우축)Tx Revenue

이제 어느 정도 자리잡게 된 플랫폼 코인 및 Dapp 토큰들의 경우에는 밸류에이션을 통한 합당한 가치 판단을 위한 준비작업이 필요하다고 믿는 이유이다. 실제로 쟁글에서는 밸류에이션에 대한 필요성을 인지하여, 글로 다룬 이력이 존재한다. (특히 기존 금융권 시각의 쉬운 밸류에이션으로 접근하였기에 이해가 용이하다)

최근 필자의 생각은 이더리움 2.0 이후에는 이더리움 같은 플랫폼 코인들은 조금 더 밸류에이션으로 접근할 수 있게 되지 않을까라고 추정하고 있다. 새로운 밸류에이션 접근법을 도입해보는 것도 유의미하지만, 필자는 기존 투자자들의 유입을 위해서는 기존 전통적인 밸류에이션으로도 working한다는 것을 보여줄 필요가 있다고 생각한다.

5-2. 밸류에이션의 예시

①이더리움 밸류에이션

이더리움 밸류에이션을 고려해보면, 현재의 Tx Fee 총합을 Revenue로, 비용은 순토큰 발행량(신규토큰발행-토큰소각량)으로 간주 가능하다. 수익은 앞서 말했듯이 Type 3 체인이 블록 스페이스를 사는 모듈러 체인 구조로 발전해 나가며 추가 확보가 중장기적으로 가능할 것이다.

비용 측면은 다음과 같이 생각해 볼 수 있다.

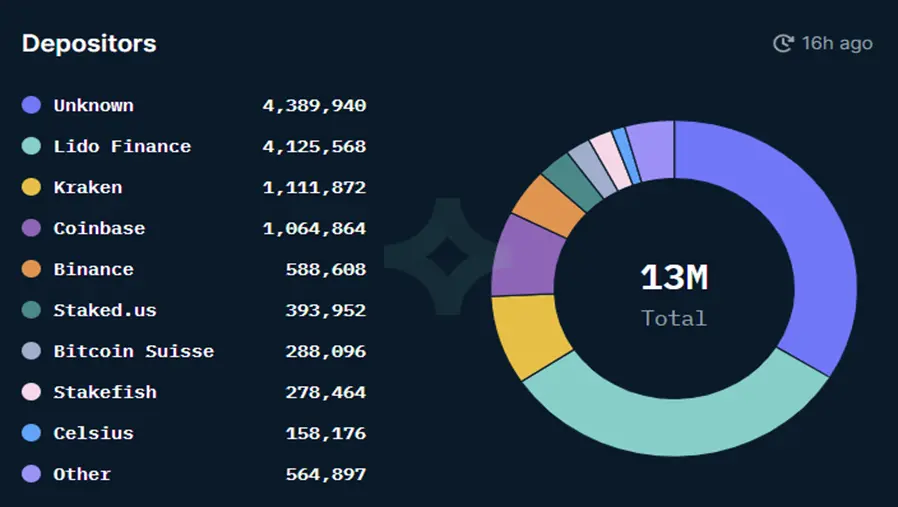

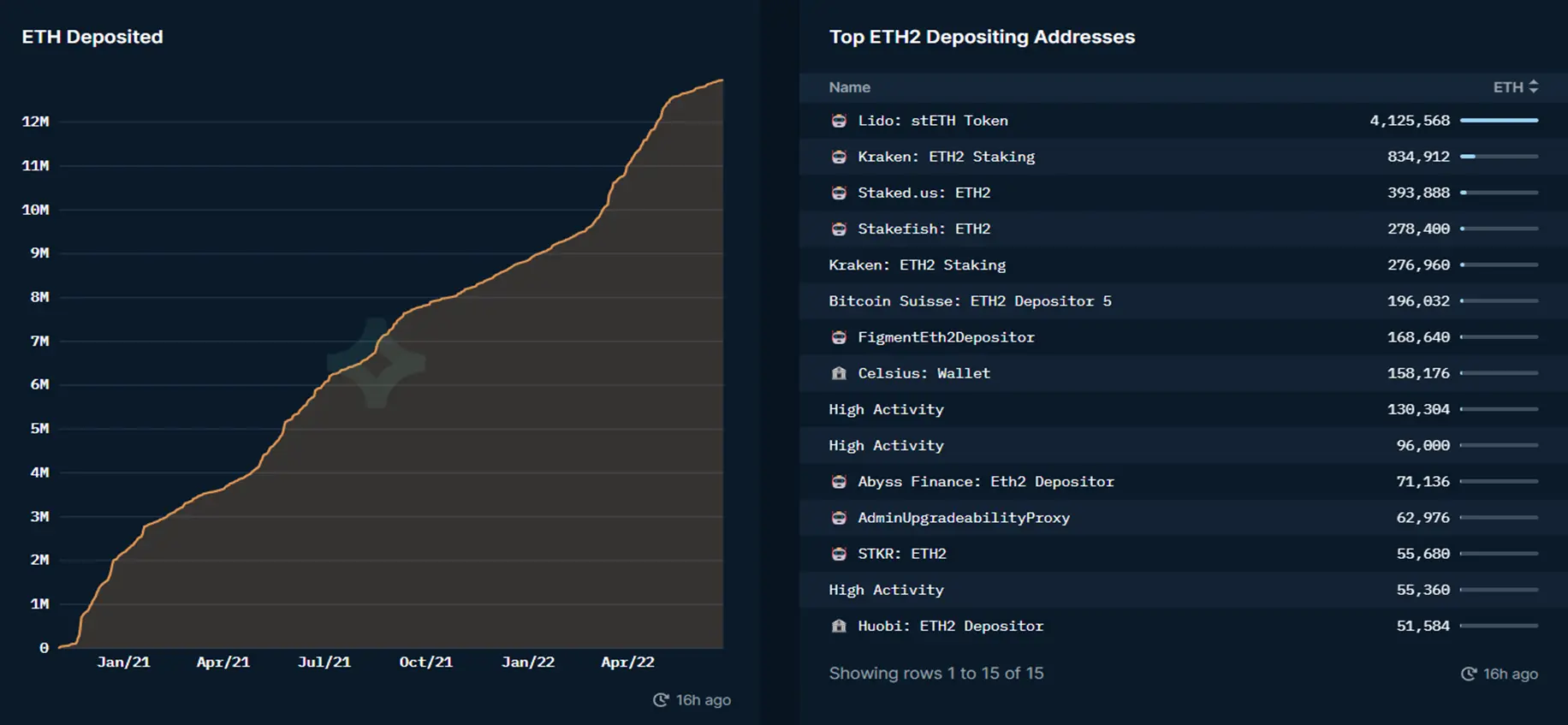

현재 (22/6/28기준) 이더리움 스테이킹량 13M 수준 (총 유통량 대비 약 10.7%), 해당 부분은 PoS 전환 이후 밸리데이팅(검증)으로 받는 ETH reward의 경우 비용이 아닌 무상증자의 개념 또는 배당의 개념으로 간주 가능해진다. 따라서 단순히 스테이킹 비율이 동일하다고 가정하였을 때, PoS 전환 이후 비용이 약 10~11% 수준 절감되는 효과가 나타날 수 있다.

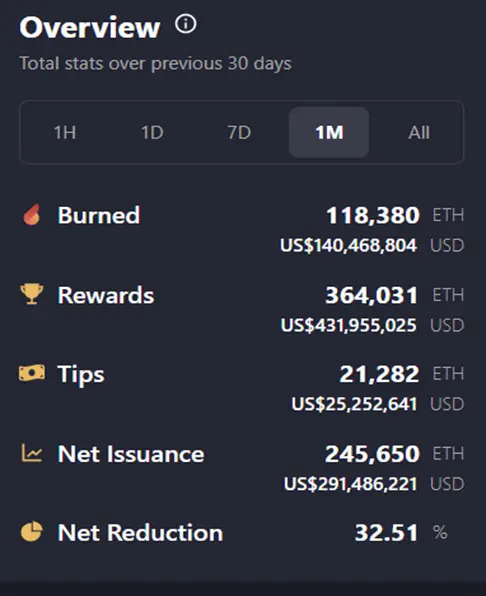

EIP-1559에 따른 소각까지 고려하여 소각량을 제외한 순발행량을 비용으로 취급한다면, 추가로 비용감소 효과를 누릴 수 있다. 실제 현재, 최근 1달 기준 실제 Reward로 제공된 ETH는 약 364,031개지만, 소각된 ETH를 감안한 실제 순 발행량은 245,650개 수준이다. (Net 비용 감소 효과 약 32.5%)

이러한 PoS 전환 효과 + EIP-1559에 따른 소각까지 감안하여 비용을 계산한다면 실제 비용 구조는 현재 대비 약 40% 수준 절감되는 효과까지도 기대할 수 있을 것이다.

현재는 PER식 접근이 어려운 구조이다. 다만, 이더리움 2.0 이후 모듈러 체인으로 체인이 블록스페이스를 사는 모델로 발전, PoS 이후 스테이킹 비율 증가 및 트랜잭션 수 증가에 따라 소각량 증가까지 더해진다면 실질적 비용을 대폭 감소시켜주며 수익성이 나타날 수 있다. 이 경우, PER 밸류에이션도 정당화 될 수 있다는 판단이다.

자료:Nansen

자료:Nansen

자료: watchtheburn

자료: bankless

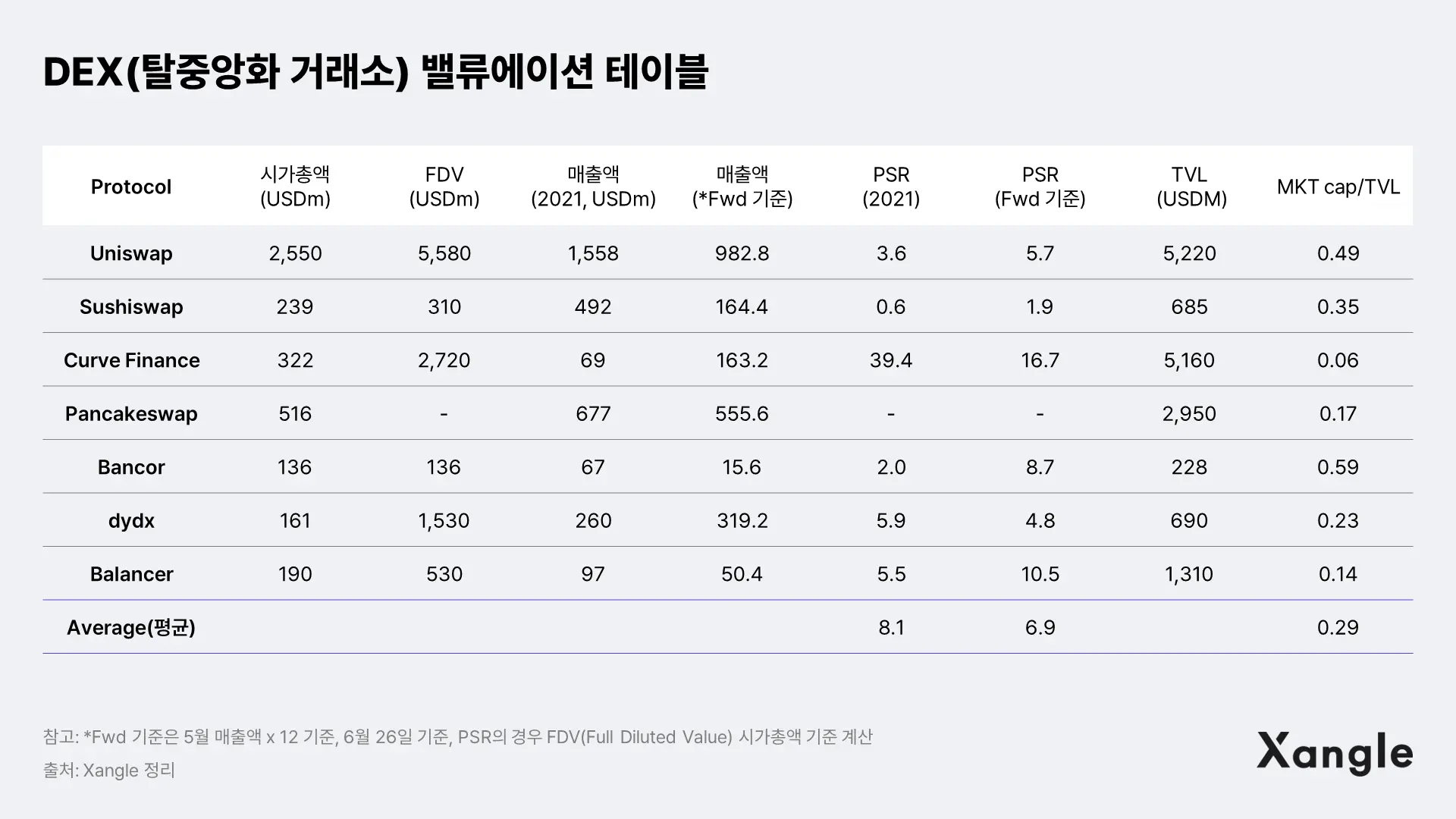

②DEX 밸류에이션

실제 DApp 중 DEX의 경우는 밸류에이션이 어느정도 용이하다고 생각된다. PSR/PER이 대표적인 밸류에이션으로 워킹하고 있지만, DEX 토큰마다 수익 배분이 상이한만큼 PSR로 접근하여 간단한 예시를 들어보고자 한다.

해당 지표가 유니스왑이 새롭게 내놓은 V3로 인한 자본효율성 증가, 스시스왑의 토큰홀더 대상 수익 배분에 대한 부분 등을 모두 고려해주지는 못한다. 다만, 대략적인 PEER와의 밸류에이션 비교를 통해, 상대적으로 고평가, 저평가 여부와 고평가라면 해당 이유를 찾아내는데 용이한 방향으로 접근 가능할 것이라 생각한다.

5-3. 스마트머니 유입이 크립토 자산의 밸류에이션 수렴을 이끌 것

결국, 밸류에이션을 위한 Revenue 및 Cost에 대한 계산을 위한 툴들이 정립 및 합의가 되기 시작하면 펀더멘탈에 수렴하는 투자접근이 용이해질 것이라고 판단한다. 또한 이러한 합의를 이끌 가장 큰 수요들은 결국 스마트머니인 기관들의 자금 유입이 될 것이다.

따라서 최근 투자자 보호를 위한 다양한 가상자산 규제 방향성은 크립토 자산군의 높은 변동성을 어느정도 줄이며, 규제 테두리 내에서 정상적인 투자 환경을 이끌어낼 수 있다고 생각한다. 높은 변동성이 저해되고 투기적 세력이 줄어들면서 기존 크립토 자산군의 높은 변동성을 이용한 기회 및 매력들이 사라질 수는 있다. 그럼에도 이러한 규제 속에서 갖춰진 판이 되어야지만, 제도권의 자금 및 큰 자금들이 수혈되며 정상적인 밸류에이션이 워킹되는 판이 짜여질 것이라고 생각한다.

6. 블록체인의 Mass adoption, 무엇이 트리거가 될 수 있을까?

6-1. 블록체인 Mass adoption이 어려운 이유

블록체인의 Mass adoption이 어려운 이유는 크게 4가지라고 생각한다. 1)부족한 UI/UX (유저들이 사용하기 어려운 환경), 2)너무 느린 속도 (확장성), 3)'블록체인'이 왜 필요한지에 대한 이해 부재, 4)너무 많은 투기적 수요 속 높은 변동성 등이 대표적으로 블록체인의 Mass adoption으로 향하는 길을 저해하고 있다. Web2에서의 경험들을 지닌 인력들이 많이 넘어오면서 해결책들을 마련하고 있지만, 여전히 뚜렷한 해결책이 나오고 있지는 않은 실정이다.

결국, 필자는 Mass adoption을 위해서는 크게 2가지의 트리거 (Web2 기업들의 진입, 하드웨어 기술의 발전)가 필요할 것이라고 판단한다.

6-2. Mass adoption을 위한 방안①: Web2 기업들의 진입

IP와 다양한 노하우를 갖춘 업체들의 움직임 필요

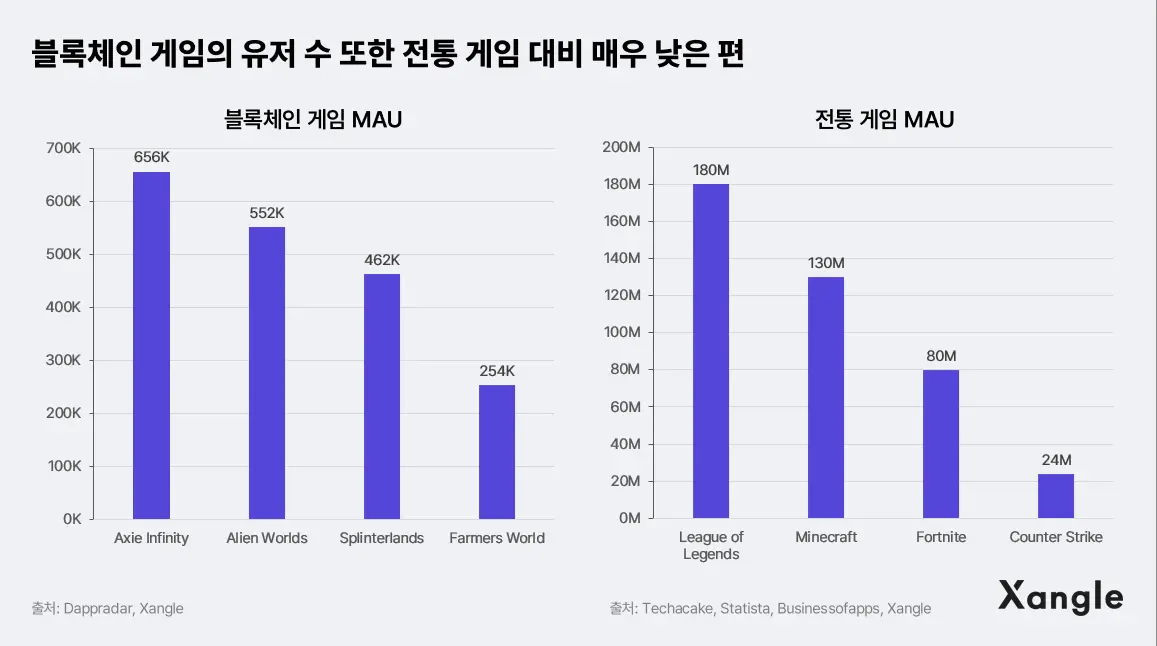

결국 제도권 기업들의 움직임이 필요하다. UI/UX적으로 다양한 경험 및 노하우를 갖추고 있으며, 이미 확보한 IP 및 충성도 높은 참여자들을 통하여 자연스럽게 블록체인을 활용한 서비스를 소비자들에게 인지시킬 수 있다고 판단한다. IP를 활용하여 다양한 비즈니스와 서비스를 운영 및 개발해 본 노하우를 Web3 환경에 적용할 경우, Mass adoption으로 향하는 길이 가까워질 것이라 생각한다. 아래 표에서 확인할 수 있듯이, 전통 게임에서 확보한 유저 수는 블록체인 게임 유저 수 대비 수십~수백배 이상 차이나는 상황이다.

온체인 내 활동이 늘어날 수 있는 환경이 확보되는 모습은 긍정적

특히 과거와 달리, 현재 블록체인 생태계에서 온체인 내 활동을 증가시킬 만한 2가지 달라진 환경이 존재한다는 점은 긍정적이다.

달라진 환경 ①: 스테이블 코인의 보급에 따른 디파이 생태계의 발전

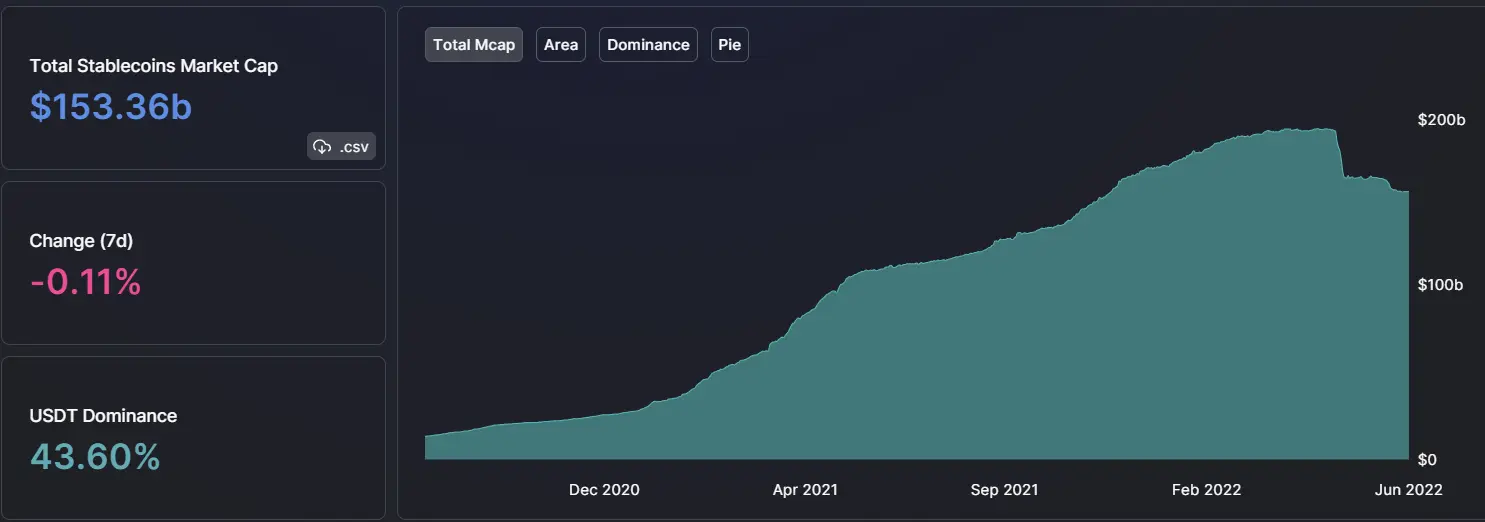

이제 온체인 내 거래 및 서비스 이용을 위해서 사용자들이 기존 중앙화된 거래소나 현금으로 보유하고 있다가 진입하기 보다는, DeFi 내 스테이블코인이나 다른 크립토로 보유하고 있는 경우가 많아지고 있는 모습이다. 이러한 변화는 '스테이블 코인'의 등장에 따라 온체인 내에서 $1와 가치를 고정시켜서 가격변동에 노출 없이 자산을 지닐 수 있게 되었기 때문에 촉발되었다. 윈터에도 불구, 스테이블코인의 시가총액은 상대적으로 양호하게 유지되고 있는 수준이다 (고점 대비 -19% 수준, 6/29 기준)

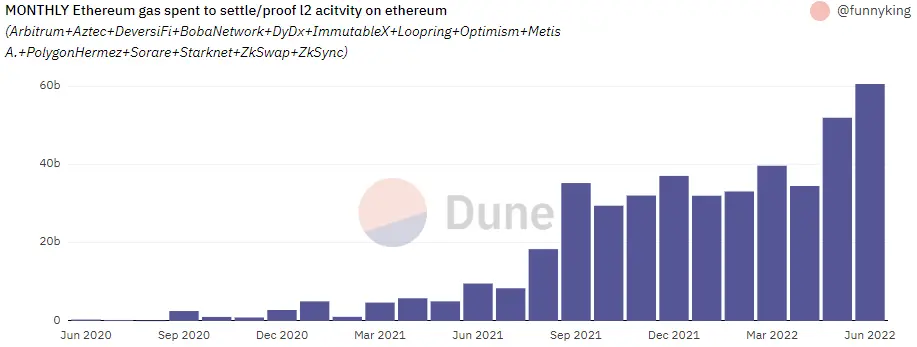

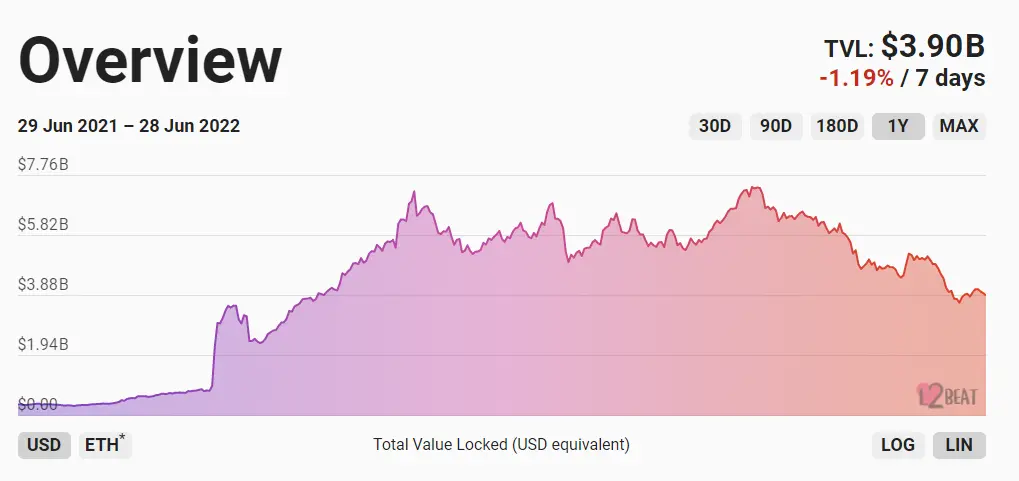

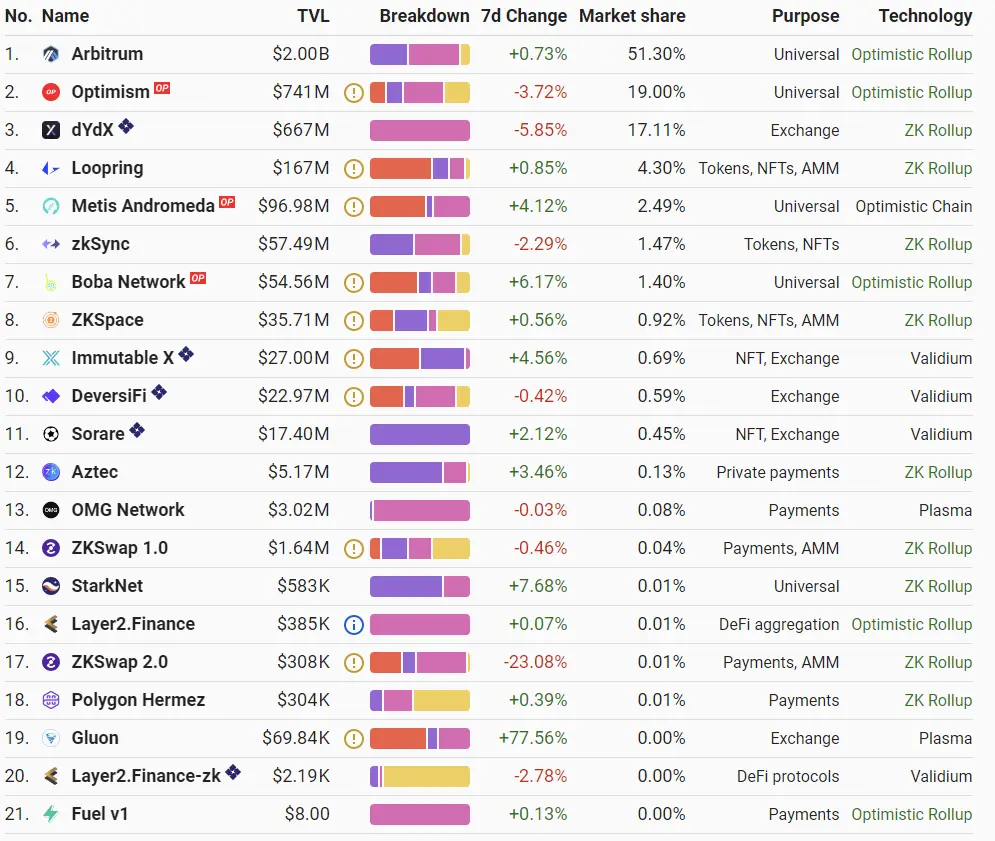

달라진 환경 ② L2(Layer2) 솔루션 등을 통한 확장성의 개선

여전히 블록체인 트릴레마 속 확장성 부분의 해결이 쉽지는 않지만, 다양한 Layer2 솔루션 등을 통하여 기존의 Layer1에서의 부족했던 TPS를 개선시켜 나가는 작업들이 활발하다. 실제 Layer2를 활용한 트랜잭션은 월별 지속 증가하는 트렌드이며 (Optimism과 Arbitrum 에어드랍 효과도 존재), TVL 또한 y-y 약 10배 이상 증가한 수준이다 (21년 6월 $375m→22년 6월 $3.9B)

레이어2에 대한 자세한 내용은 쟁글의 ‘이더리움 레이어2 솔루션 L2 총 정리’ 참고

자료: dune@funnyking

자료: L2beat

자료: L2beat, TVL에 따른 다양한 L2 순서

이러한 환경 속, 다양한 Web2 기업들이 블록체인을 활용한 게임, 기존 IP를 활용한 NFT, 디앱 출시 등 다양한 시도들이 나타나고 있다. Xangle 리서치 "Web2기업이 Web3 갈 때 망하지 않는 법" 참고하면 이해가 더욱 깊어질 수 있다고 생각된다. 실제 이미 많은 기업들이 다양한 서비스를 런칭하였으며, Web3 관련 기업들을 인수하는 등의 작업들도 활발한 모습이다. 또한 많은 대기업들 또한 NFT 발행 또는 블록체인 관련된 서비스 도입 등을 고려하고 있는 실정이다. 실제 이미 IP를 확보하고 있는 패션, 명품 관련 기업 및 음악, 드라마, 게임 등 엔터테인먼트 관련 기업들은 NFT를 중심으로 도입을 활발히 진행하고 있는 것으로 확인된다. NFT는 소유권이라는 개념, 그리고 발행시장 개념에서의 거래들을 유통시장 개념에서 보여줄 수 있다는 점에서 충분히 밸류를 창출할 수 있다고 판단한다. 다만, 규제 관련 이슈로 인해 도입 시기 자체는 딜레이 될 수 있다고 생각은 든다.

한편, Web2 기업들의 경우 기존 자신들의 플랫폼을 통한 커다란 이윤, 그리고 중앙화된 방식을 통해 얻었던 효율성 등을 상당 부분 희생해나가면서 Web3 생태계에 진입해야 하는 점은 부담요인이다. 그럼에도, 이제는 시대의 변화에 맞춰 생존을 위해서 다양한 Web2 기업들도 조금씩 User-Centric한 방향으로 움직이려는 모습들은 긍정적인 대목이다. 필자는 여기서 블록체인이 가질 수 있는 가치가 또 있다고 생각한다. 바로 기존의 Web2 기업들이 가졌던 중앙화된 방식을 통한 독점적 이윤구조를 많이 탈피할 수 있고, 조금 더 유저에게 유리한, 커뮤니티 centric한 방식으로 바꿔줄 수 있다는 점 자체가 블록체인이 가져올 수 있는 가치 중 하나라고 이해 가능하다.

제도권 기업들의 진입, 그리고 제도권 자금들의 유입이 결국 Mass adoption, 그리고 하나의 자산으로서 인정받는 계기가 될 것이라고 생각한다. 크립토 자산군의 높은 변동성 속 기회 요인들이 점차 사라진다고 걱정할 수 있다. 다만 펀더멘탈을 스터디 해나가며, 기술 및 토크노믹스, 마일스톤 등에 대한 스터디를 바탕으로 한 정형화된 분석 방식이 빛을 발할 수 있는 판으로 자리잡을 수도 있다고 생각한다. 또한 지금보다 조금 더 안정화된 변동성은 1)투기적인 투자자들 유입 감소, 2)자산가격 변동에 따른 서비스 development 관련 리스크 등을 낮춰줄 것이라고 생각한다. 제도권 진입을 위해서는 투자자 보호를 위한 최소한의 환경 구축이 선결되어야 하며, 이 부분은 위에 언급한 부분과 일맥상통한다. 다만 여기서도 주의할 점은 Web2 기업들의 진입 속 '탈중앙성'이 지켜지는 방향, 그리고 무게중심이 기존 대비 많이 탈중앙성쪽으로 움직여지는 방향으로 가야된다는 점이다.

6-3. Mass adoption을 위한 방안②: 하드웨어 기술 발전에 따른 새로운 완성형 폼팩터의 도입

현실감, 몰입감 있는 환경 제공이 메타버스 내 이용시간, 유틸리티 증가시킬 것

메타버스 환경 현실감 구축을 위한 완성형 하드웨어가 도입되어서 사람들이 메타버스에서 보내는 시간이 많아진다면, 그 안에서 유틸리티를 찾게 되며 가상세계 속에서는 블록체인을 활용한 소유권 확립 및 가치의 전달 등이 니즈가 더욱 커질 수 있다고 생각한다.

왜 블록체인이 필요한가에 대해 좀 더 명확한 해답이 되고, 현실에서 찾기 제한되었던 유틸리티를 크게 확장시켜줄 수 있는 모멘텀이 될 수 있을 것이다.

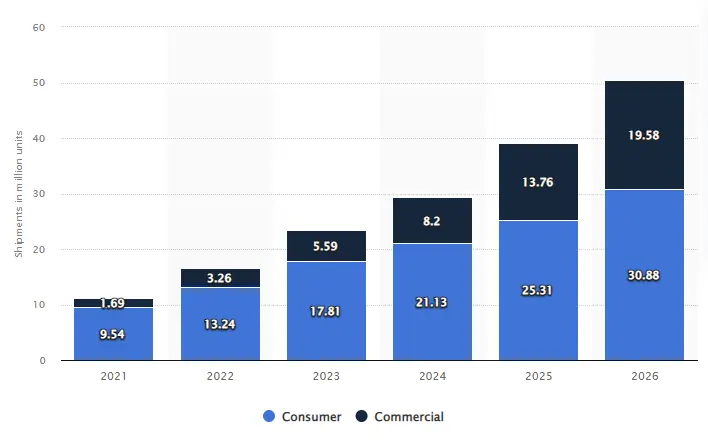

다만 현 시점에서는 메타버스 세계의 몰입감을 위한 하드웨어적 완성도가 부족한 실정이다. 기존의 PC, 스마트폰 등으로 가상환경에서의 몰입감을 높이는데는 한계가 명확하다고 판단된다. 따라서 새로운 하드웨어적 폼팩터인 AR/VR 등의 디바이스가 완성도 있게 등장해야 된다고 생각된다.

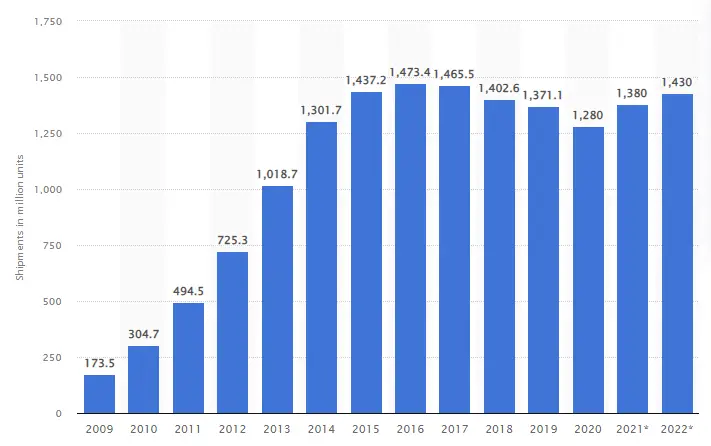

현재 AR/VR 기기들의 경우 21년 기준 연길 출하량 1천만대를 넘어선 수준으로 아직 보급률 및 출하량 자체는 낮은 상황이다. 보급 확장에 있어서 1)무거운 무게, 2)좁은 시야각, 3)SoC 발열 이슈, 4)낮은 디스플레이 주사율로 인한 어지러움증 등의 단점들이 존재한다.

자료: statista

완성도 있는 하드웨어의 등장 시점은 24년~25년으로 전망

결국, 필자가 생각할 때 완성도 있는 하드웨어는 기존에 SW와 HW에서 강점을 지닌 애플이나 메타 같은 빅테크 기업들이 주도하며 출시하게 될 것이라고 생각한다. 이미 AR/VR기기에서 오큘러스를 앞세워 메타가 선두주자로 달리고 있으나, 하드웨어적으로 칩셋 설계능력, 기존 스마트폰에서의 패권을 쥐었던 애플 또한 개발 착수가 본격화되며 23년~24년 상반기 중 출시가 기대되는 상황이다. (아쉽게도 WWDC 2022에서는 공개를 하지 못하였다). 이러한 빅테크 기업들의 완성도 있는 하드웨어가 약 24년~25년 중 등장하게 된다면, 해당 시점부터 Web3 생태계들 또한 유틸리티 확장을 꾀할 수 있을 것이다.

이미 메타(구 페이스북) CEO 주커버그는 메타버스에서 약 10억명의 사람들이 디지털 상품과 콘텐츠 등 자신 표현할 수 있는 아이템을 사게 될 것이라고 주장하고 있다고 밝힌 바 있다. 회사명까지 '페이스북'에서 '메타'로 변경하며 신사업 확대를 위해 매년 100억 달러 이상의 연구개발 비용을 지출하겠다는 공격적 목표 또한 제시하였다. 메타는 VR에 포커싱을 두며 AR까지 확장해 나가려는 방침이다.

애플 CEO 팀쿡 또한 AR 시장의 미래는 밝으며, 기술은 아직 초기 단계이지만 기대가 크다고 전달하고 있다. 특히 애플은 MR(Mixed Reality)에 좀 더 포커싱을 하는 모습이며, 화면 안에 바깥 모습과 가상세계 모습을 합성해주는 형태가 제공될 가능성이 크다.

물론 이들이 꿈꾸는 메타버스 생태계가 탈중앙화된 블록체인을 기반으로 한 시스템으로 진화할지는 알 수 없다. 다만 하드웨어가 완성도 있게 나온 뒤, 다양한 하드웨어 업체들이 등장하고 기존 Web3에 대한 이해도를 바탕으로 통합된 솔루션들을 제공하는 업체들이 등장하며 탈중앙화된 형태의 블록체인 생태계 또한 활성화될 수 있는 기반이 마련될 수 있을 것이라 판단한다. 특히나 현실에서 찾기 어려웠던 유틸리티를 메타버스 상에서 구하기 용이해지며, 기존에 하드웨어적 한계점으로 인해 (어지러움증 등을 호소) 메타버스 내 이용시간이 제한되었던 유저들 또한 이용시간이 크게 증가할 수 있는 기반이 마련될 것이다. 결국 메타버스 생태계 내 유저들이 사용하는 시간이 증가하는 만큼, 해당 생태계 내 경제가 활성화 될 것이며, 이는 궁극적으로 블록체인 경제 시스템의 활성화까지 이끌 수 있다고 생각한다. 소비자들이 메타버스 상에서의 이용시간 확장, 메타버스 상 활동에 대한 가치부여가 증가할 수 있으며. 해당 트리거로써 완성된 AR/VR 등의 하드웨어 디바이스 본격 도입이 될 수 있다고 생각한다. 현재 메타버스 생태계 확장을 위해 관련 기업들은 메타버스 표준 제정까지 나서는 모습이다. (마이크로소프트, 에픽, 메타 등 33개 기업 및 조직이 참여)

스마트폰과 비교해보면, 여전히 초기 수준으로 10억대가 포텐셜 시장 및 교체주기 3년 수준 가정시, 연간 3-4억대 수준의 포텐셜까지도 기대할 수 있다고 생각된다. 현 시점은 아이폰 등장 2008년 이전의 스마트폰 시장 수준과 비견된다고 판단된다. 참고로 스마트폰은 연간 13억대 수준이 판매되며 교체주기는 평균 약 3년 전후 수준이다.

자료: statista

과거 스마트폰 시대를 살펴보면, 애플의 아이폰 등장 이후 모바일 생태계가 본격 활성화 되었으며 사람들이 모바일 환경에서 보내는 시간이 급격하게 증가하였다. 결국 애플과 같이 완성형 폼팩터를 만들어줄 업체가 누가 될 지 지켜보는 부분도 재미있는 포인트가 될 것이다. 필자는 솔라나가 자체 스마트폰 'Saga' 출시한 이벤트를 보고, 기존의 빅테크업체가 아닌 Web3 업체가 해당 주인공이 될 가능성 또한 존재한다고 믿는다.

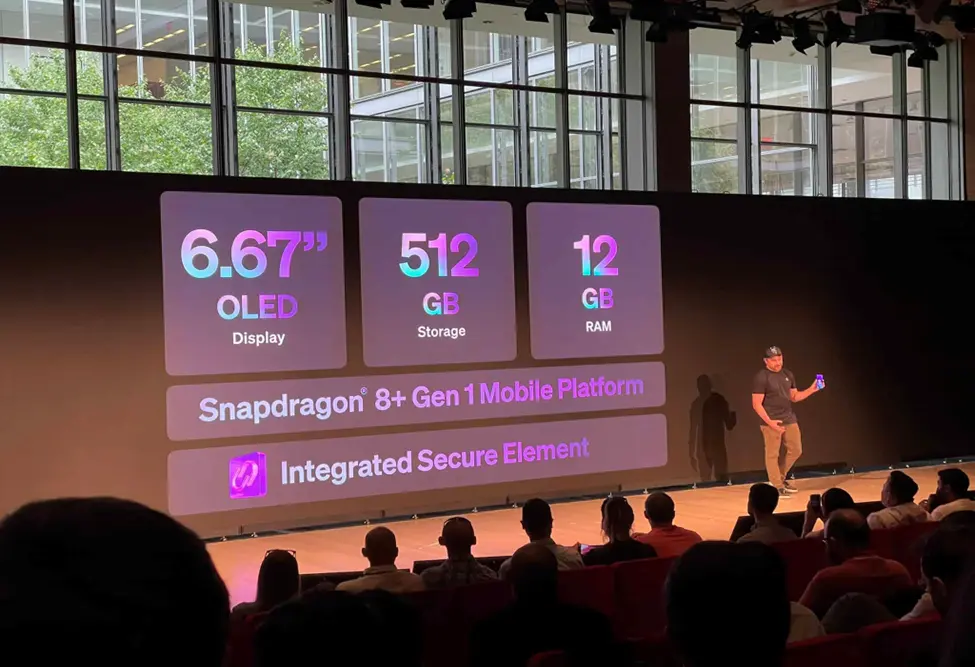

자료: Solana, 언론보도

지난 6/24 솔라나가 공개한 스마트폰을 간단히 살펴보면, 1Q23 발매 예정인 제품이며 1,000달러 수준, 스팩은 6.67인치 OLED 디스플레이, SoC는 스냅드래곤8시리즈, 메모리는 12GB RAM, 512GB 스토리지 등으로 구성되어 있다. 기존에 데스크탑 환경에서 주로 구현되었던 Web3 서비스 이용을 모바일 환경으로 구축하기 위한 전략적 판단이라고 사료된다.

이러한 이벤트를 통해 Web3 기업들 역시 다양하게 차세대 디바이스, 좀 더 사용자들의 시간을 빼앗을 수 있는 완성된 폼팩터들에 대한 고민이 지속되고 있는 모습을 유추해 볼 수 있다. 필자 개인적으로는 스마트폰보다는 웨어러블 또는 AR/VR 디바이스가 좀 더 Web3에 맞춤형 플랫폼으로 등장할 것이라고 느낀다. 해당 디바이스들을 활용한 몰입감 및 현실감 있는 메타버스 환경이 블록체인의 유틸리티 측면에서 가장 필요한 부분이며, 해당 환경에서의 유틸리티 확장이 블록체인 생태계에 유리하기 때문이다.

결국, AR/VR 완성된 하드웨어의 등장, 그리고 기반이 될 5G mmWave 통신 인프라 환경이 갖춰지기 시작한다면, 블록체인을 활용한 다양한 Dapp 및 생태계들이 발전이 가속화될 것이라고 판단한다. (사용시간 증가 효과) 기기간의 연결성이 중요해지는 IoT시대에서는 보안성이 대두될 것이며, 블록체인의 활용성이 높아질 수 있다고 생각한다. 따라서 우리는 지속 새로운 폼팩터 웨어러블 형태의 AR/VR 등의 기기들의 완성된 등장을 기대해 봐야한다.

여러분은 2007년 스티브잡스의 첫 아이폰 소개 프레젠테이션을 기억하는가?

'Widescreen iPod with touch controls(터치로 이용가능한 대면적 아이팟)', 'Revolutionary mobile phone(혁명적인 모바일 폰)', 'Breakthrough Internet communicator(인터넷 통신)' 3가지를 각각 이야기하며, 이것들이 서로 다른 디바이스가 아닌, 한 디바이스에서 이용 가능하다며 아이폰을 소개한 영상이다.

첫 등장한 스마트폰은 아이폰이 아니었다. 그러나 이미 등장했던 다양한 기능을 User friendly하게 통합시킨 폼팩터로 소비자들의 마음을 사로잡은 것은 애플의 아이폰이었다. 이후 모바일 보급률 확대 및 모바일 환경에서의 소비자 사용시간이 증가하며 Web2 생태계의 발전은 빠르게 나타났다. 현재 다양한 AR, VR 디바이스들이 등장한 상황이며 다양한 기능과 유틸리티들도 산재 되어있다. 필자는 몇 년 뒤에는 이런 것들을 통합시켜 소비자들을 사로잡을 Web3판의 스티브잡스 같은 인물과 아이폰같은 디바이스가 등장하기를 기대한다. Web3 생태계를 새로운 폼팩터와 다양한 기능들을 통합시켜 생태계의 본격적인 성장을 개화시킬 주인공이 누가 될 지 궁금하다.

7. 블록체인은 성공 가능한가?

사실 성공이라는 정의가 상당히 모호하다. 다만, 필자는 성공을 '탈중앙성 본질이 훼손되지 않은 채 향하는 Mass adoption' 으로 간주해보고자 한다.

다양한 서비스가 블록체인 위에서 개발되어야 하며, 실제 Web2 위에서 올라온 앱 대비해서 더 많은 사용자 유입을 가능케 하는 킬러앱이 등장해야 할 것이다. 이같은 도입 속에서 '탈중앙성'이라는 블록체인의 본질 또한 크게 훼손되서는 안될 것이다

결론적으로 위에서 언급한 2가지 이유 (Web2 기업의 진입, 새로운 하드웨어 폼팩터의 완성) 등을 통해 블록체인의 Mass adoption이 가능하다고 판단한다. 다만, Mass adoption을 위한 방안은 단순히 솔루션/트리거에 불과하고, 블록체인 산업의 매력/펀더멘탈을 높이는 근본적인 이유는 아니다. 따라서 이번에는 블록체인 산업의 대중화가 가능한 펀더멘털적인 요소들을 무엇인지 살펴보고자 한다.

필자는 ①오픈소스를 통한 인지 잉여의 활용, ②지속되는 인력과 자본의 유입이 블록체인이 대중화로 갈 수 있는 펀더멘털적인 요소이자 성공 잠재력이라고 생각한다.

7-1. ①오픈소스의 힘: 인지 잉여(Cognitive Surplus)의 활용

인지 잉여란 “전 세계 시민이 서로 연결되면서 개인의 여가시간을 개별적으로 사용하는 시간의 합이 아닌, 더 크고 가치 있는 무엇인가를 위해 공동으로 사용할 수 있는 사회적 자원”이라고 정의된다.

전 세계적으로 공교육 시스템의 보편화, 근로시간의 단축, 기술의 발전 및 수명의 증가 속 인지 잉여(Cognitive Surplus)는 급격히 증가하는 추세이다. Clay Shirky에 의하면 전세계적 인지 잉여는 약 1조 시간으로 추정할 수 있다고 이야기한다. 결국 어떤 서비스가 향후 인지잉여를 적극 활용시킬 수 있도록 인센티브 구조를 짜는지가 앞으로 지켜봐야 될 대목이라고 생각한다.

이러한 인지 잉여의 활용은 사실 새로운 것은 아니다. 오픈소스를 통해, 인지잉여를 활용하여 다양한 플랫폼을 구축하며 성공한 사례들은 이미 존재한다. 예로, 위키피디아와 리눅스가 대표적인 사례이다.

위키피디아의 경우 백과사전을 오픈 소스화하였다. 소수의 전문가들에 의해 만들어진 브리태니커 백과사전을 압도하며 성장해 나갔다. 21년 기준 영어판 약 6백만개, 한국어판 약 54만개를 포함해 총 5,500만개 이상의 문서를 확보하고 있는 것으로 알려져 있다. (문서 수 기준: 두산 백과 56만개, 브리태니커 백과 80만개, 위키피디아: 5,500만개 이상으로 추정됨). 특히 위키피디아는 금전적인 인센티브 제공하기 어려운 상황에서 사회적 지위인 명예를 제시하였다. 미디어위키 시스템(위키피디아의 소프트웨어 플랫폼 제작 프로젝트)에서 가장 활발하게 기여하는 저작자들의 랭킹 제공함으로써 사회적 보상 기능 제공한 것이다.

리눅스는 라이너스 토발즈(Linus Torvalds)라는 프로그래머가 자신이 개발한 소프트웨어 커널(운영체제에서 핵심적 역할 하는 제어 모듈)을 GLP 라이센스로 공개한 것이다.

현재 리눅스는 웹서버, 클라우드 서버 시장에서 압도적인 점유율을 자랑한다. 알렉사 기준 도메인으로 보면 70%가 리눅스 서버이며, 리눅스 기반의 안드로이드가 80% 넘는 점유율 보이고 있는 등 리눅스의 서버, 모바일 시장 내 지위는 압도적이다. 또한 사실상 슈퍼컴퓨터 Top 500은 거의 다 리눅스 기반의 OS를 사용한다고 봐도 무방할 정도이다.

7-2. ②견고한 인력과 자본 유입 지표

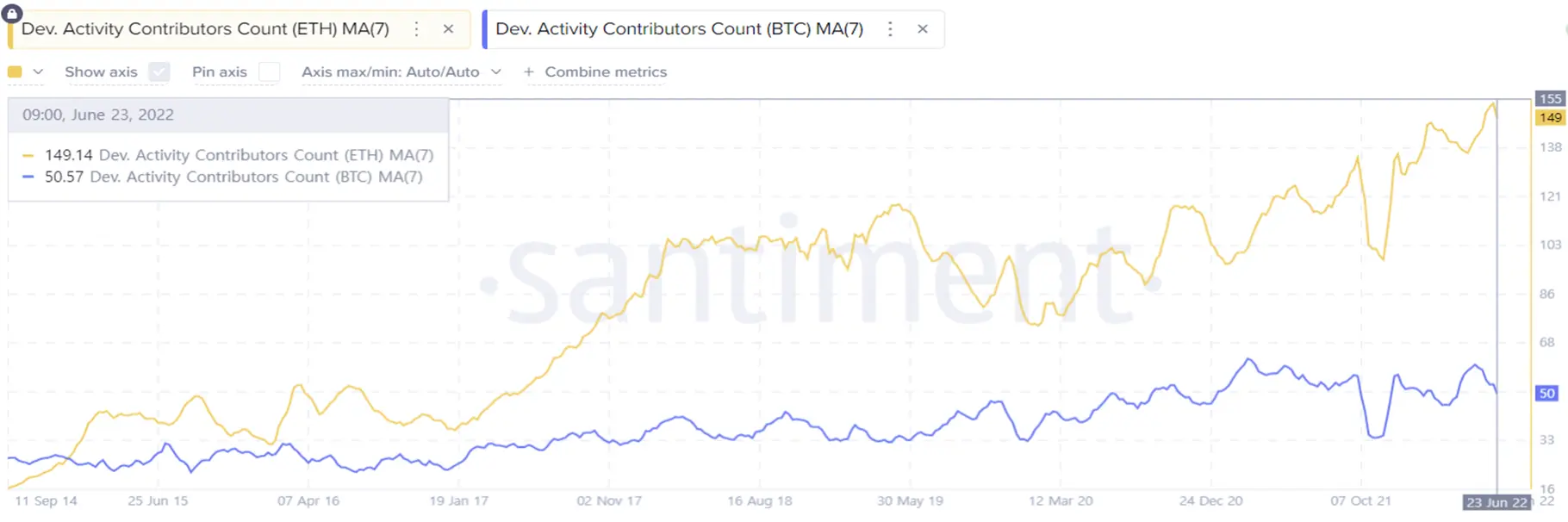

1부 2-2 '시장동향 점검'에서 살펴봤듯이, 크립토 시장에는 자본과 인력 관련 지표는 견고한 수준이다. 대표적으로 비트코인과 이더리움의 개발자 추이 (7일 이동평균 active contributors)를 보아도, 지속 우상향 트렌드를 그리고 있는 모습이다. (비트코인 18년 초 35명→21년 초 51명→21년 6/27 현재: 52명), 이더리움: 18년초 85명→22년초 100명→22년 6/27 현재: 133명)

VC투자 동향도 앞서 살펴보았듯이, 매크로 환경으로 인해 자금 경색 속 전반적인 규모 자체는 빠지고 있으나, 상대적으로 크립토 VC 투자 비중 자체는 양호한 편이다. 또한 그와 반대로 펀드의 결성 자체는 오히려 확대되고 있으며, 많은 VC들은 저가 매수의 기회로 판단하여 시장 진입을 위한 자체는 활발한 편이라고 추정된다.

개발자와 VC 자금의 유입이 견고한 이상, 돈과 인력이 확보된 것으로 블록체인 생태계의 확장을 기대할 수 밖에 없는 대목이다.

오히려 이러한 상황에는 자본과 자금 유입이 어느 체인, 어플리케이션, 인프라로 흘러가는지 살펴봐야 될 시점이다. 해당 투자대상에 대한 현 시점 크립토VC들이 포텐셜을 확인하여 저가 매수 기회로 접근한만큼, 거기서 추후 Bull market이 오면 큰 베타가 나타날 것이기 때문이다.

8. 마치며

8-1. 블록체인은 제 2의 인터넷이 될 수 있을까?

현 시점에서 판단이 매우 어려운 부분이라고 생각한다. 아직까지 블록체인이 사용되는 부분은 역사에서 살펴보았듯이, DeFi, NFT, P2E, DAO 등이며 해당 부분에서도 아직 확장이 많이 나오지 못하였으며, 추가로 새로운 어플리케이션이 다양하게 등장할 것이라고 생각되기 때문이다.

혹시 빌게이츠가 95년 레터맨 쇼에 출연해서 인터넷에 대해 설명하는 영상을 본 적이 있는가?

필자는 빌게이츠가 95년 데이티브 레터맨 쇼에 출연해서 인터넷에 대해 설명하는 영상을 다시 봐보았다. 사회자가 인터넷이 무엇인지를 질문하고 빌게이츠는 '사람들이 정보를 게시할 수 있는 장소'이며 전자우편 전송, 홈페이지 개설, 기업들의 정보/최신 정보들이 다 존재하는 곳이다라고 답한다. 야구경기 중계도 가능하다는 답변에, 라디오도 할 수 있는 것 아니냐라는 반문이 나오며, 빌게이츠가 언제든 들을 수 있다는 점이 차이점이라고 하자 사회자는 '녹음기도 가능하지 않냐'고 반문한다. 물론 쇼인 만큼, 코미디적 요소가 가미된 이야기이며 단편적인 사례만 본 것이지만, 실제 많은 사람들이 인터넷이 지닌 가치를 그 당시 이해하고, 현재 우리가 이용하는 서비스들까지 등장하리라고는 상상하지 못했을 것이다. 우리는 시간이 지난 다음에야, 그것이 얼마나 큰 파급효과를 가져왔는지 알곤 한다.

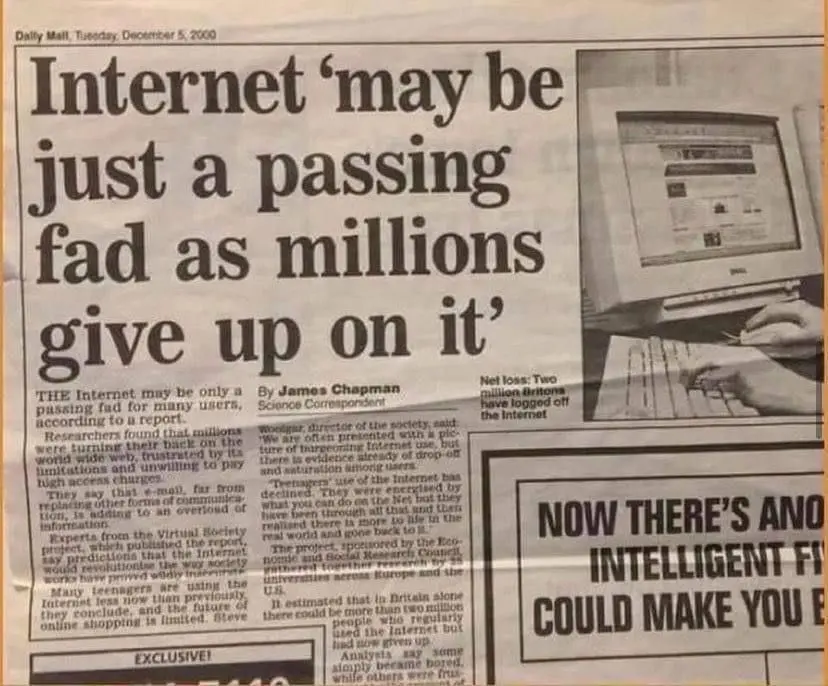

2000년도 IT 버블 이후, 인터넷에 대해 아래와 같이 ‘인터넷은 단순히 지나가는 유행’이라는 기사가 있었다고 한다.

그러나 이후 인터넷은 우리가 생각하지 못할 만큼 우리 삶에 큰 영향을 미치며, 다양한 생태계를 파생시켰다. 블록체인을 활용한 다양한 생태계 및 서비스의 등장도 아직 우리가 보지 못한 부분이 너무나도 많을 것이다.

결국에 블록체인 생태계 발전을 위해서는 개인적으로 UI/UX, 그리고 하드웨어가 뒷받침되며 사용자들의 블록체인 활용된 서비스 사용빈도, 이용시간 자체가 많이 늘어나야 한다고 생각한다.

크립토 자산 시장 자체는 윈터에 들어갔다. 크립토 시장에 대한 본질에 대한 고민도 많아지는 시점이다. 그러나 여전히 크립토 시장 내 돈과 인력이 급격히 하락하지 않는 모습이며, 그리고 블록체인만이 지닌 차별화된 가치가 존재하기 때문에 블록체인 생태계의 발전을 지속 기대해 본다. 크립토 자산군의 가격 하락이 나타난 Crypto Winter일수록, 블록체인이 지닌 가치와 본질, 블록체인이 불러온 변화를 다시 한 번 생각해볼 시점이 아닐까?

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.