한국 가상자산 시장 리포트: ②규제

[Xangle Originals]

작성자: RoHu

한국의 가상 자산 규제 현황

목차

1.디지털 자산에 대한 정의

2.디지털 자산 사업자에 대한 규제

2-1.국내 규제현황 (table)

2-2.회계처리 (case study)

2-3.해외

3.투자자에 대한 규제

3-1.국내 과세

3-2.해외 과세 (주요국가)

4.그 외

4-1.스테이블 코인

4-2.DAO

4-3.STO

1. 디지털 자산에 대한 정의

명확한 규제를 위해서는 자산군에 대한 정의부터 시작을 해야 한다. 현재 가상자산, 암호화폐 등과 같은 다양한 용어가 혼재되어 사용되는 가운데, 국내에서는 “디지털 자산”으로 통합하여 관리하려는 계획을 발표했다. 미국의 Lummis-Gillibrand 법안에서도 이와 비슷한 움직임이 포착되었다.

다만 아직까지 세부적인 분류 방법은 나오지 않은 상태로, 메인넷을 가진 코인, 메인넷이 없는 토큰, 증권의 성격을 띄는 증권형토큰(STO), NFT 등 다양한 토큰에 대한 구체적인 규제안은 향후 규제가 본격화 된 이후 확인할 수 있을 것으로 보인다. 특히 P2E를 포함한 유틸리티형 토큰들이 증권인지 아닌지(위믹스 증권성 판별 소송 / 위믹스 유동화 수익 알고 보니 부채?), 토큰의 성격에 따라 Commodity(상품) 인지 아닌지 등 넘어야 할 산이 첩첩산중인 상태이다.

한편, 2022년 5월 24일 자본시장연구원에서 진행한 디지털 자산 시장 세미나에서 나온 주요 내용들은 다음과 같다.

- 한국에는 NFT/P2E 와 같은 비즈니스 프로젝트들이 많기 때문에, 해당 비즈니스를 육성하기 위한 정책을 수립할 것

- ICO에 대해서는 IEO를 시작으로 점진적인 허용을 할 것이며, STO는 규제 샌드박스를 통해 한정적으로 허용할 것

- 증권형 성격을 가지는 토큰 (NFT를 포함한 모든 토큰)의 경우 증권법의 적용을 받기 때문에, 국내 거래소 상장을 위해서는 해당 디지털자산이 증권이 아니라는 취지의 법률의견서를 발급 받아야할 것

- NFT를 포함한 디지털자산을 발행하는 발행인의 범위를 제도적으로 규정하고, 의무와 책임을 부담할 것

- 투자자에 대한 중요 투자정보의 제공 측면에서 영문 백서를 국문으로 번역하고, 이에 대한 법률 검토를 의무화할 것

- 디지털 자산 프로젝트의 마일스톤 공시가 제대로 이행되고 있지 않으므로, 로드맵 배분계획 등 계획이행 사항에 대하여 공시를 의무화하고 이를 이행 하지 않을 경우 처벌할 것

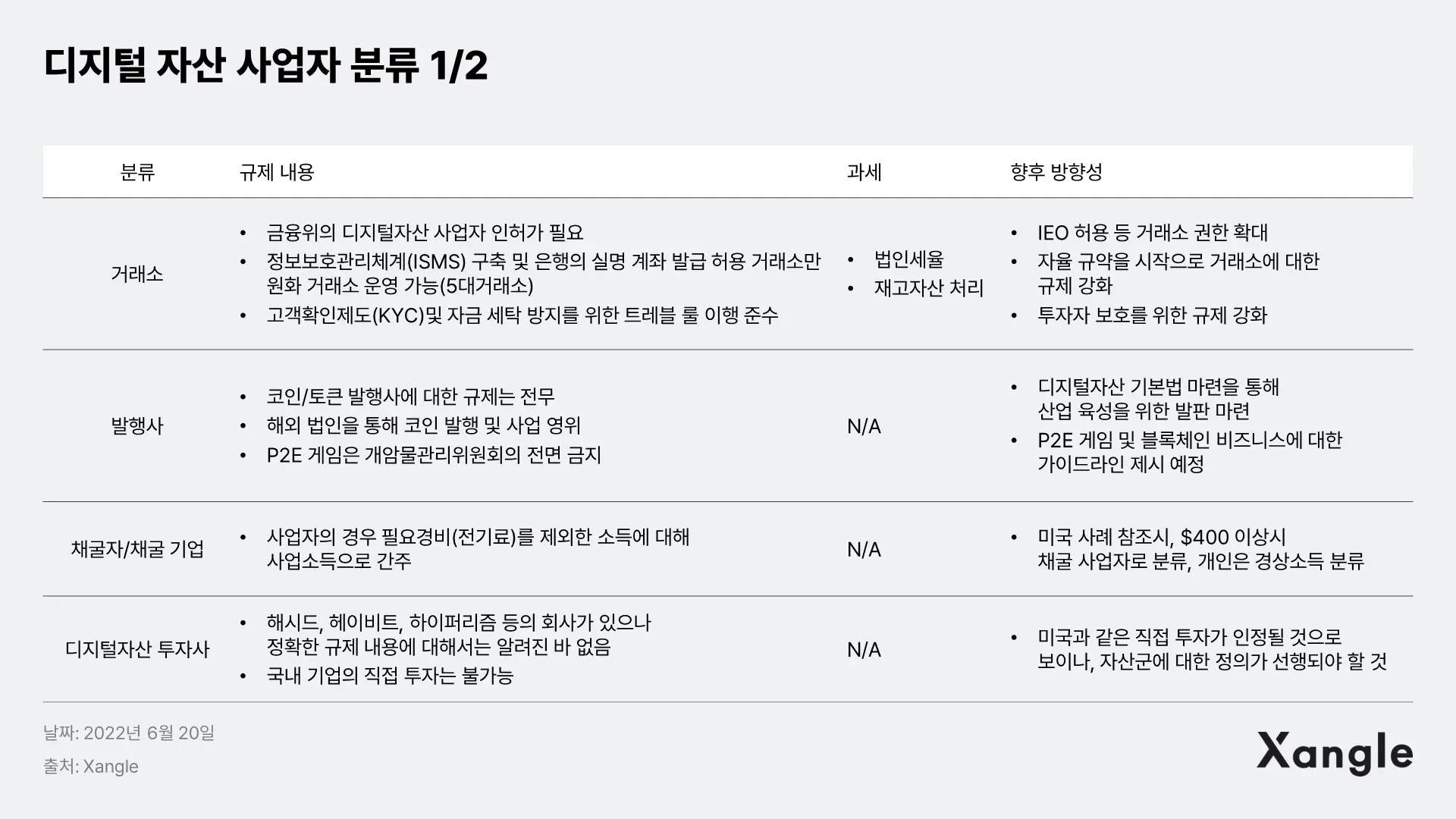

2.디지털 자산 사업자에 대한 규제

현재로써는 아래와 같이 한국 디지털 자산 시장의 참여자들을 분류할 수 있으며, 참여자들의 특성에 따라 과세를 포함한 다음과 같은 규제를 적용 받고 있는 상황이다. 주로 디지털 자산의 투자, 거래 및 결제 관련 비즈니스를 운용하는 사업체들을 대상으로 규제가 이루어지고 있다.

한편, 참여자별 규제 방향성에 대한 예측은 다음과 같다.

a) 디지털자산사업자 (현 가상자산 사업자) 인증 규제 완화

가상 자산 사업자 등록을 위해서는 ISMS가 필요하지만, ISMS 인증 고시는 최소 2개월 이상의 운영 기간이 필수다. 그런데 여기서 모순이 발생한다. ISMS를 인증받아야 가상 자산 사업자 등록을 하고 운영을 할 수 있는데, ISMS 인증을 위해서는 가상 자산 사업자 등록 이후 2개월을 운영한 이력이 있어야 하는 것 이다. 이로 인해 신규 가상자산 사업자 등록이 불가능 했으나, 예비 인증 제도를 도입해 ISMS 인증 및 가상 자산 사업자 등록 절차를 정상화 할 것을 밝혔으며, 해당 제도로 디지털 자산 사업이 활성화될 것을 기대한다.

b) IEO를 시작으로 점진적인 코인 발행사에 대한 규제 완화

2017년 전면 금지된 가상 자산 발행(ICO)으로 인해 국내 기업은 코인발행이 금지되어 있어, 대부분의 발행사가 해외에 법인을 설립하거나, DAO 형태로 운영 중이다. 특히 다수의 국내 프로젝트는 DAO라는 미명하에, 익명성을 기반으로 운영하기 때문에 소위 말하는 ‘러그풀’사례의 온상이 되고 있는 상황이다. 이러한 문제점을 해결하기 위해 거래소의 IEO 점진적 허용을 시작으로, 발행사에 대한 규제, 발행 코인에 대한 정보 공시 의무가 강화될 것으로 예상한다.

c) 채굴자/채굴기업에 대한 규제는 해외 사례를 참조할 것으로 예측

미국은 상장된 채굴 기업들이 있는 만큼, 채굴 관련해서는 미국의 규제를 참조할 것으로 보인다. 채굴 사업자와 개인 채굴자를 분리하여 관리할 것으로 예상된다. 한편 뉴욕에서 ESG 문제로 비트코인 채굴을 금지한 것처럼, 환경 관련 문제도 채굴 관련 규제에서 논의 될 것으로 보인다.

d) 디지털 자산 투자사에 대한 규제 역시 완화 기대

현재 국내 법인의 디지털 자산 직접 투자는 불가능하며, 대부분의 펀드들은 개인 투자자 지위로 투자를 집행하고 있다. 디지털 자산 기본법 도입을 통해 해외 유명 VC들과 같이 법인의 직접 투자가 가능해 질 것으로 보인다. 이를 통해 시장의 성숙을 기대해 볼 수 있다.

2-1. 국내 대표 기업들의 디지털 자산 회계처리 Case study

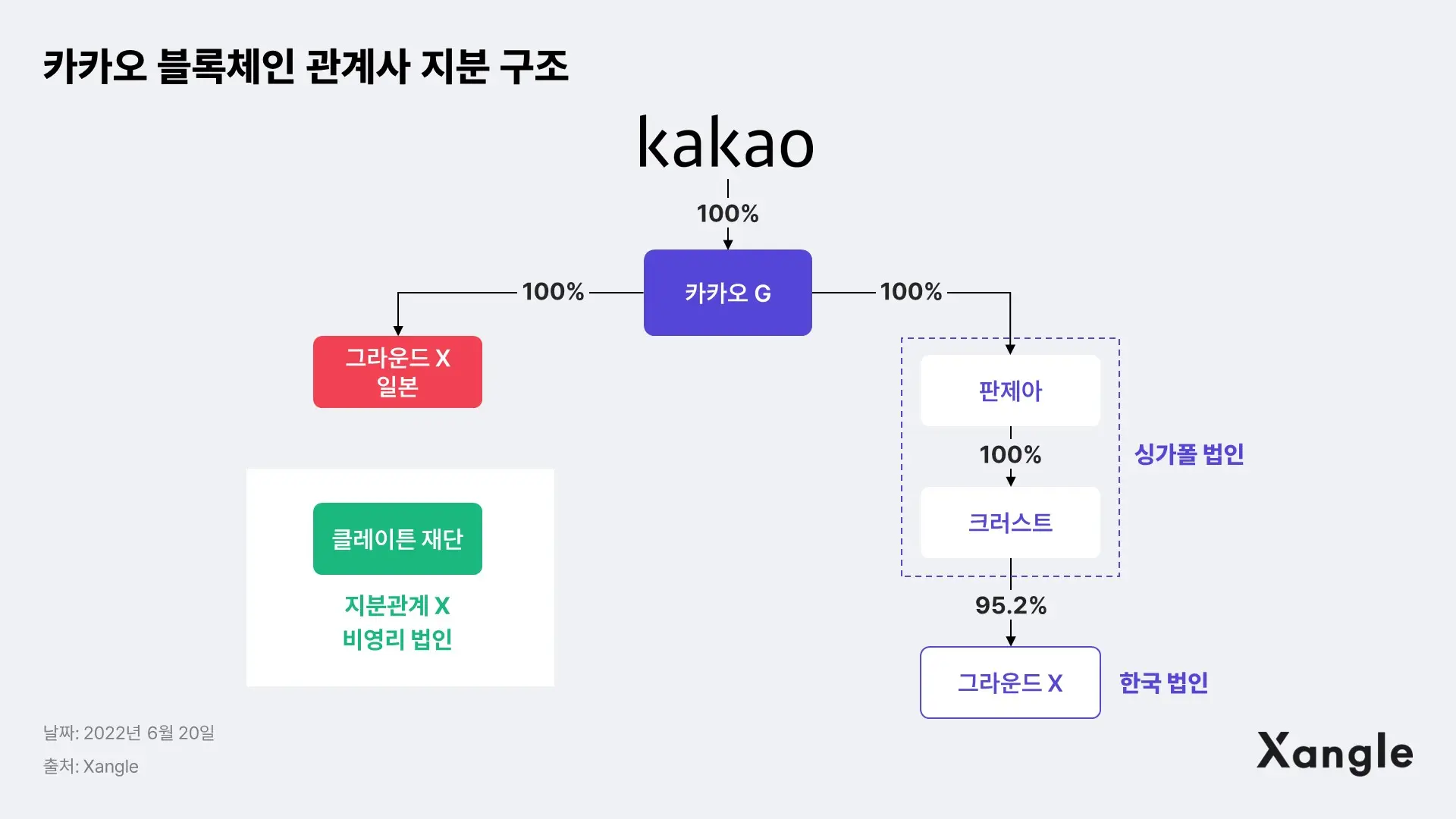

a) 그라운드엑스 x 크러스트 (Klaytn)

- Klaytn의 경우 아직 지배법인 Krust Universe PTE에서 보유중인 KLAY의 회계처리 방침을 공개하지는 않은 상황

- 현재 공개된 정보는 피지배법인 그라운드엑스(한국법인)에서 지배법인인 Krust Universe PTE.(싱가폴법인)에 용역 및 서비스를 제공하고, 이에 따라 받는 KLAY를 진행률에 따라 매출로 인식 후 계약 자산으로 계상

- 계약 자산 인식 : 고객에게 이전한 재화나 용역에 대하여 그 대가를 받을 권리로 인식

b) 다날 (Payprotocol)

- 다날의 종속회사인 Payprotocol 스위스 법인에서 발행

- 암호화폐 취득 시점의 공정가치로 측정하여 자산으로 인식

- 회계기간에 장부금액에서 손상차손으로 인식, 회수가능가액은 시장가격 기준으로 산정

- 세법 규정은 명확하지 않음

c) 위메이드 (Wemix)

- 위메이드의 자회사인, 위메이드트리 싱가포르 법인에서 발행

- 증권이 아닌 유틸리티 토큰임을 명시, 거래의 매개체로 Wemix Network에서 제공되는 서비스와 재화를 구매할 수 있는 수단

- Wemix Token의 미래 경제적 효익을 확신할 수 없어, 자산으로 인식하지 않음

- 고객이 Wemix Token을 구매할 때 선수 수익으로 인식하여 영업외 손익으로 계산, 진행률에 따라(재화와 서비스를 이용할 때) 플랫폼 수수료 수익을 매출로 인식

- 회계정책을 개발하여 회계정보 작성

- 보유한 암호화자산은 물리적 실체가 없지만 식별가능한 비화폐성 자산이며, 연결실체가 통제하고 미래 경제적 효익이 연결실체에 유입될 것이라 기대가 되어 기업회계기준서 제 1038호에 따른 무형자산으로 분류 ($BTC, $ETH, $Klay)

- 최초 인식할 때 원가로 측정, 원가모형을 적용, 손상평가를 수행, 회손가능액과 장부금액 차이를 손상차손으로 인식

이 때 위믹스의 $WEMIX 유동화 수익의 경우, 선수수익으로 처리가 되었는데 향후 회계 기준이 어떻게 변하는지 지켜보아야 한다. (위메이드의 위믹스 유동화 수익,알고 보니 부채?)

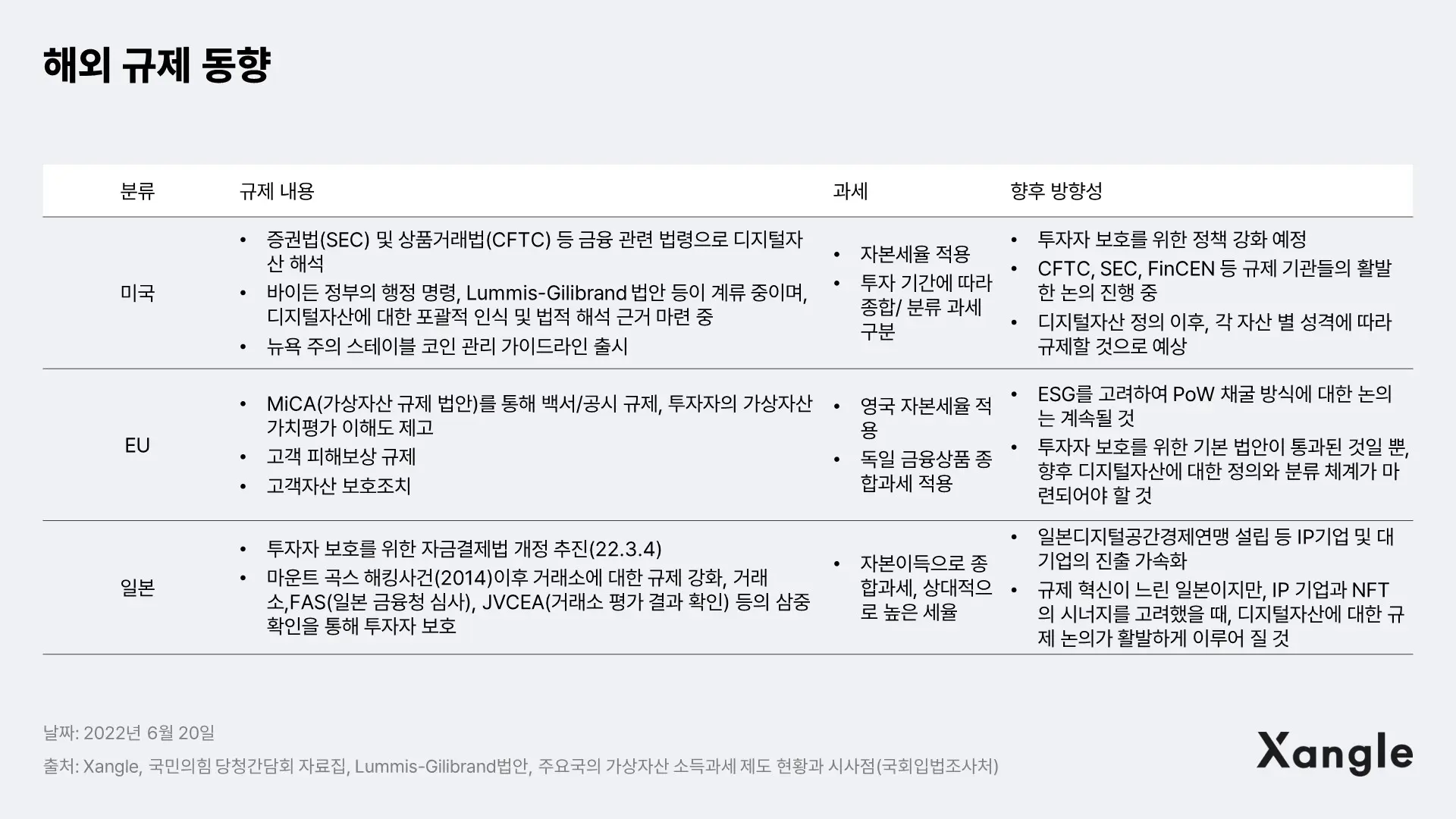

2-2.해외 규제 동향

가상자산에 대한 규제와 과세제도는 세계적으로 확산되고 있다. 2021년 11월 기준 131개국 중 가상자산 거래를 엄격하게 금지하는 국가는 중국, 이집트 등 9개국이고, 은행 등 금융기관이 가상자산을 거래하거나 개인 또는 사업자에게 가상자산 관련 서비스를 제공하는 것을 금지하는 등 암시적인 금지(implicit bans)를 하는 국가는 터키, 베트남 등 42개국이다.

가상자산 거래로 발생한 소득에 대해 세금을 부과하는 국가는 112개국 중 65개국이며, 그중 61개국이 과세제도와 함께 가상자산 등에 대한 「자금세탁 방지 및 공중협박 자금조달 금지법 (Anti-Money Laundering and Counter-Financing of Terrorism Laws)」을 적용하고 있다.

OECD 38개국 중 멕시코를 제외한 37개국이 가상자산 과세제도를 도입하였고, 35개국이 가상 자산 등에 대하여 자금세탁 방지 및 공중협박 자금조달 금지법을 적용하고 있다. 앞서 살펴본 바와 같이 우리나라의 경우 가상자산소득 과세제도와 함께 「특정 금융거래정보의 보고 및 이용 등에 관한 법률」을 통해 가상자산사업자 등을 규제하고 있다.

출처: 주요국의 가상자산 소득과세 제도 현황과 시사점(국회입법조사처)

EU는 가상자산 규제법안(MiCA), 대부분의 제도는 선제적 예방보다는, 정보 공개를 통해 투자자들이 리스크를 인식할 수 있는 기반을 마련하는 것에 그친다. 향후 보다 구체적인 법안이 나올 것으로 보이며, 이 때 친환경 정책을 중시하는 유럽의 정책 기조에 따라 채굴 방식에 따른 인허가 역시 변할 수 있다.

미국과 일본의 경우 별도의 규제안을 마련하기 보다는, 기존 금융관련 법령에 의거해 디지털자산 투자자를 보호하고 있다. 최근 미국에서 발의된 Lummis - Gilibrand 법안에서 “디지털 자산”임을 명시해 포괄적인 규제안을 만들려는 시도를 보여주고 있으나, 아직까지는 초안에 불과하기 때문에 향후 수정을 거치며 법안이 변할 가능성이 매우 높은 상황이다.

미국 Lummis - Gilibrand 법안 - Lummis - Gilibrand Legislation

- 디지털자산이라는 명칭으로 통합 - 디지털 자산 내부에는 “증권” “상품” 증권적인 성격을 띄지만, 의결권이 없는 코인, NFT에 대해서는 “보조자산 Ancillary Asset” 으로 분류할 계획

- DAO의 법적 지위를 인정하며, 이에 대해 과세할 수 있음을 암시

- 법안 통과 시, 1년 내에 Fork, Airdrop, Defi, P2E 등의 수익에 대한 세분화된 분류 체계 및 과세 기준이 세워질 수 있음을 예측 가능

- 증권 성격을 가진 코인, NFT에 대해서는 SEC가 관리/감독을 하며 주기적인 정보 공개 의무가 부여될 것

- 증권성이 인정되는 토큰이라도, 의무를 다할 경우 상품으로 분류되어 증권보다 낮은 규약을 적용 받을 것

- 코인이 상품으로 분류될 경우 CFTC가 관리 감독을 맡게 되며, 거래소 역시 CFTC가 맡게 될 가능성이 있음

- 투자자 보호를 위한 1) 이용 약관 작성 2) 공지의 의무 3) 개인의 디지털자산 소유 이전의 자유 명시 (가령 Lending Protocol 이용자에겐 위험을 고지하고, 이용자의 금융 지식 수준에 따른 한도를 제한하는 등 투자자 보호 수단을 마련하는 것)

단 해당 법안은 친 CFTC적이며, 최근 WSJ에서 진행한 SEC의장 게리 겐슬러의 인터뷰를 보았을 때 SEC는 여전히 대부분의 디지털 자산을 증권으로 보고 있기 때문에, CFTC와 SEC간 가상자산 규제 도입 관련하여 첨예한 논의는 계속될 것으로 보인다.

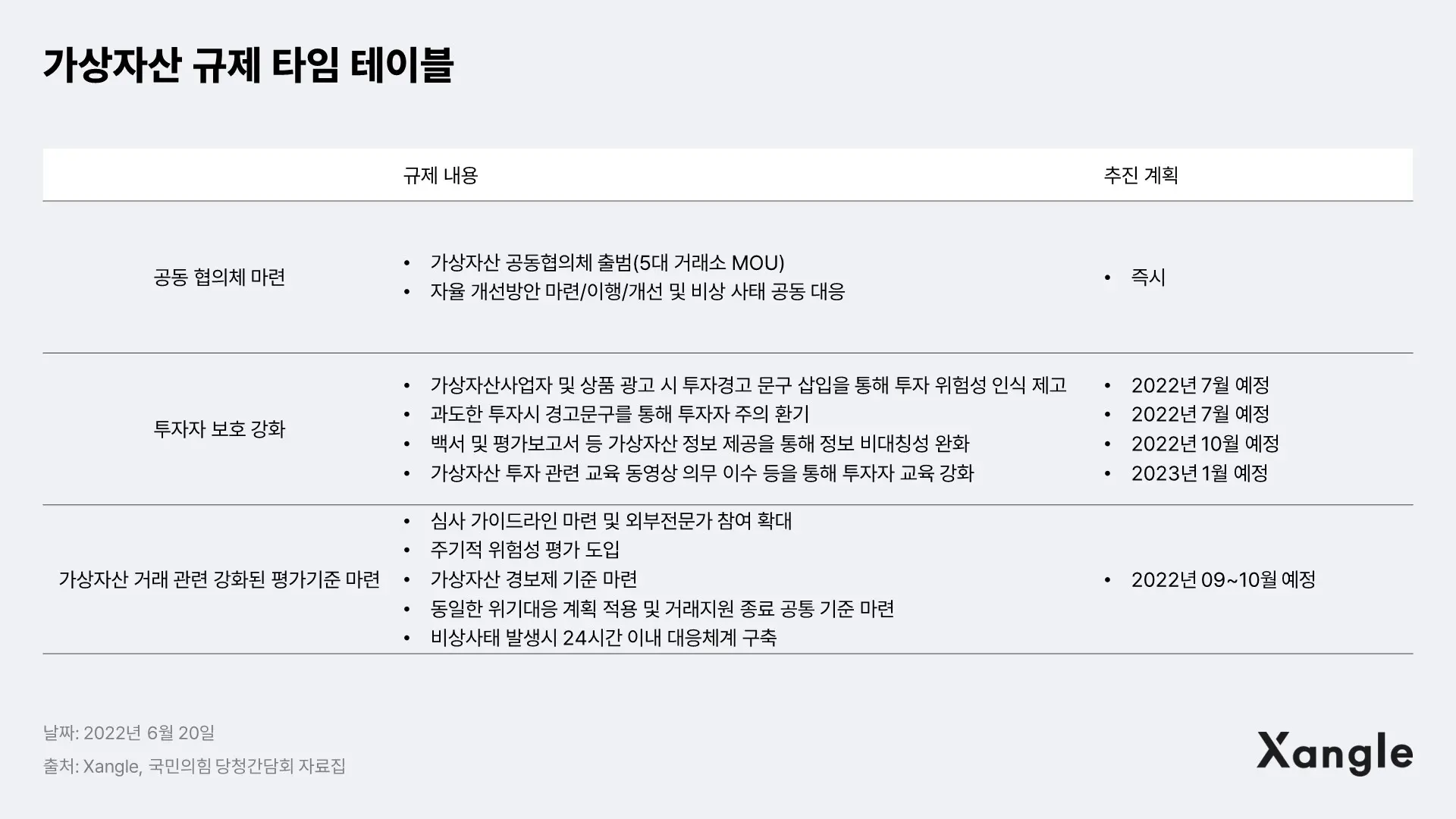

3.국내 투자자 보호 및 과세

거래소를 중심으로 한 투자자 보호 장치 마련

국내 투자자 보호 규제는 거래소를 중심으로 이루어지고 있다. 특정금융정보법 실행령을 통해 정부 주도의 규제를 시도했으나, 관련 법령 체계가 정비되지 않았기 때문에 우선적으로 원화 마켓을 운영하는 5대 거래소의 자율 규약을 통해 보호 체계를 마련하는 것이다. 이는 투자자를 보호하면서도, 과도한 규제로 산업이 침체되는 것을 막으려는 의지로 보인다.

주요 규제 내용은 다음과 같다.

- FATF 자금 세탁 방지를 위한 트레블룰 이행 및 KYC 이행

- 현장 실사를 통해 의심거래보고(STR) 및 트래블룰 실제 운영상황 종합~부문 검사 실시 예정

- 향후 거래소에 대한 종합 검사를 연중 실시하는 한편, FIU (금융정보분석원) 검사 조직/인력의 적극적 확충 예정

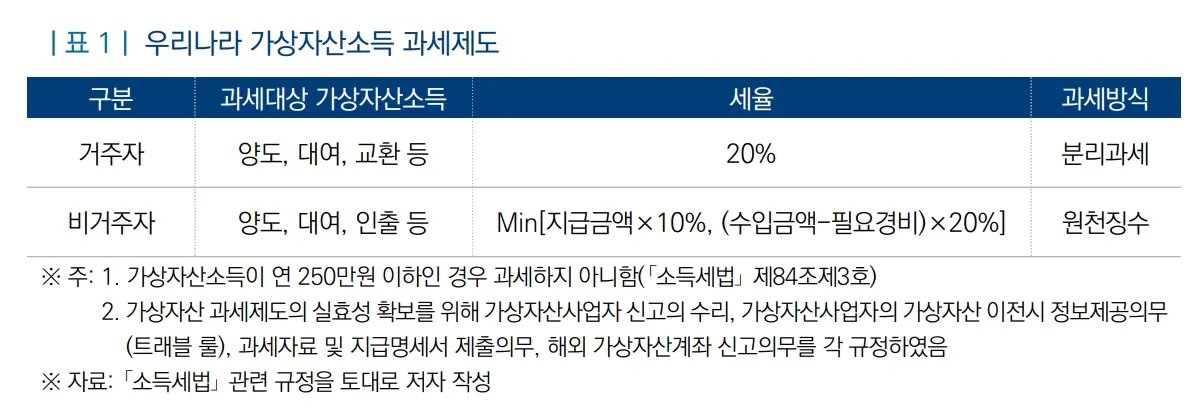

과세 논의는 현재진행형

한국은 국제회계기준상 디지털자산을 원칙적으로 무형자산으로 분류하고 있으며, 디지털자산 투자를 통한 소득을 기타소득으로 분리해, 250만원까지 비과세, 약 20%의 세율을 부과하고 있다. 디지털자산에 아직까지 NFT가 포함되어 있지 않기 때문에 NFT 수익에 대해서는 비과세인 상황이지만, 규제가 본격화 되면 NFT에 대한 과세 역시 진행될 것으로 보인다.

그런데 가상자산 소득과세 제도의 시행을 앞두고 여전히 논란이 지속되고 있다.

1) 가상자산 거래로 발생한 소득을 금융투자소득이 아닌 기타소득으로 분류하는 것이 타당한지 여부

2) 가상자산소득의 기본공제로 250만원을 적용할지 아니면 국내 상장주식 등 양도로 발생한 금융투자소득의기본공제와 동일하게 5천만원을 적용하는 것이 적정한지 여부

3) 가상자산 거래로 발생한 손실 또는 이익을 다른 금융투자손익 등과 통산을 가능하게 할 필요가 있는지 여부

4) 가상자산 거래로 발생한 손실을 금융투자결손금과 마찬가지로 5년간 이월공제할 수 있도록 허용해야 하는지 여부

이와 같은 사안들에 대하여 다양한 의견들이 대립하고 있다.

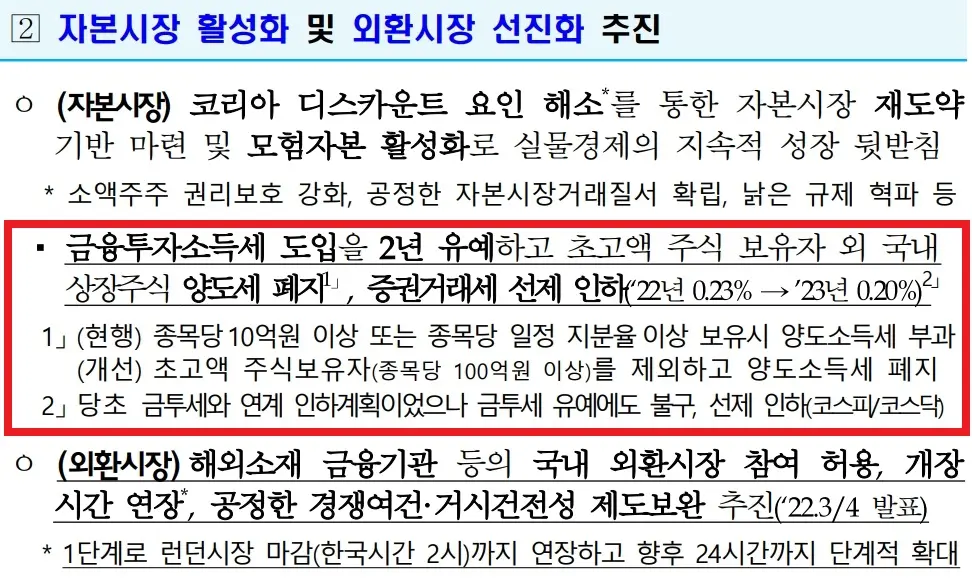

한편 새정부경제정책방향 브리핑에서 금융투자소득세 도입을 2년 유예할 것을 밝혔다. 향후 디지털자산 소득이 금융투자소득으로 분류된다면 2025년까지 과세가 유예될 수 있다. 금융투자소득이 아니더라도, 과세형평을 위해 2025년까지 과세가 유예될 수 있다. 하지만 국회입법조사처의 자료와 같이 금융소득이지만, 기타소득으로 과세하는 등의 방안도 논의되고 있기 때문에 향후 과세안을 지켜봐야 할 것으로 보인다.

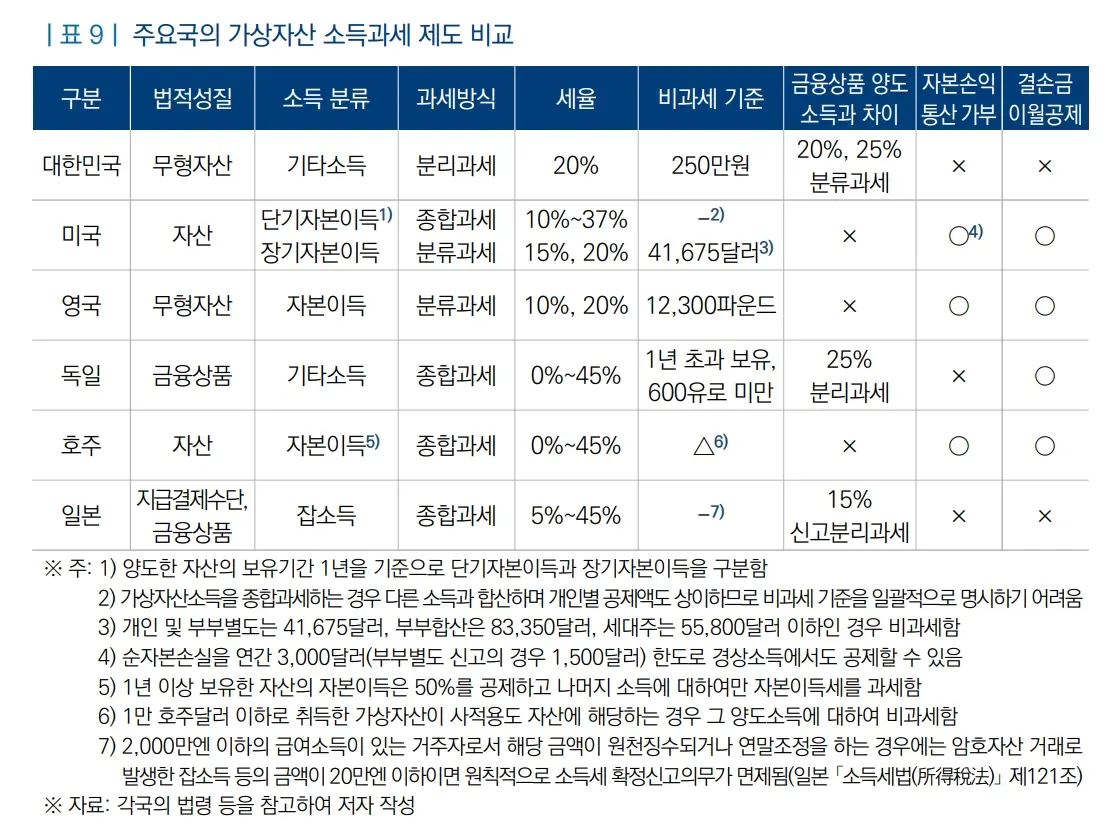

주요국들의 과세는 위와 같다. 자본이득세 과세대상 자산을 폭넓게 인정하고 있는 미국, 영국, 호주는 디지털자산소득을 자본 이득과 동일하게 취급하고 있는 반면, 독일, 일본은 디지털자산을 금융상품으로 인정하면서도, 투자 수익을 기타소득 및 잡소득으로 분류하고 있다. 우리나라는 가상자산의 채굴, 하드포크, 에어드랍에 대한 과세처리에 관하여 아직 명시적으로 발표하지 않았는데, 해외 주요국의 사례를 참고하여 이를 명확히 할 필요가 있을 것으로 보인다.

4.기타 Issue : 스테이블 코인, DAO의 법적 지위, STO 등

a) 스테이블 코인 법안 - 뉴욕 주의 가이드 라인 + Stable Coin Transparency(계류중)

- 뉴욕 주 금융감독청(DFS)은 해당 가이드라인에서 스테이블 코인 발행사는 사전에 DFS의 서면 승인을 받아야 한다고 명시

- 발행사는 발행량만큼 준비금을 마련해야 하며, 준비금의 시장 가치는 매일 영업일이 끝나는 시점 기준 스테이블 코인 발행액과 동일해야 함

- 준비금은 발행사의 자산과 분리되어야 하며, 미국 주 혹은 연방이 공인한 예금기관 혹은 수탁기관에 보관해야 함

- 준비금 구성 가능 자산은 US Treasury bills(미국 단기채), Notes(중기 부채), Bonds (장기채), RRP(역레포)로 규정되며, 매달 공인회계사로부터 감사를 받아야 함

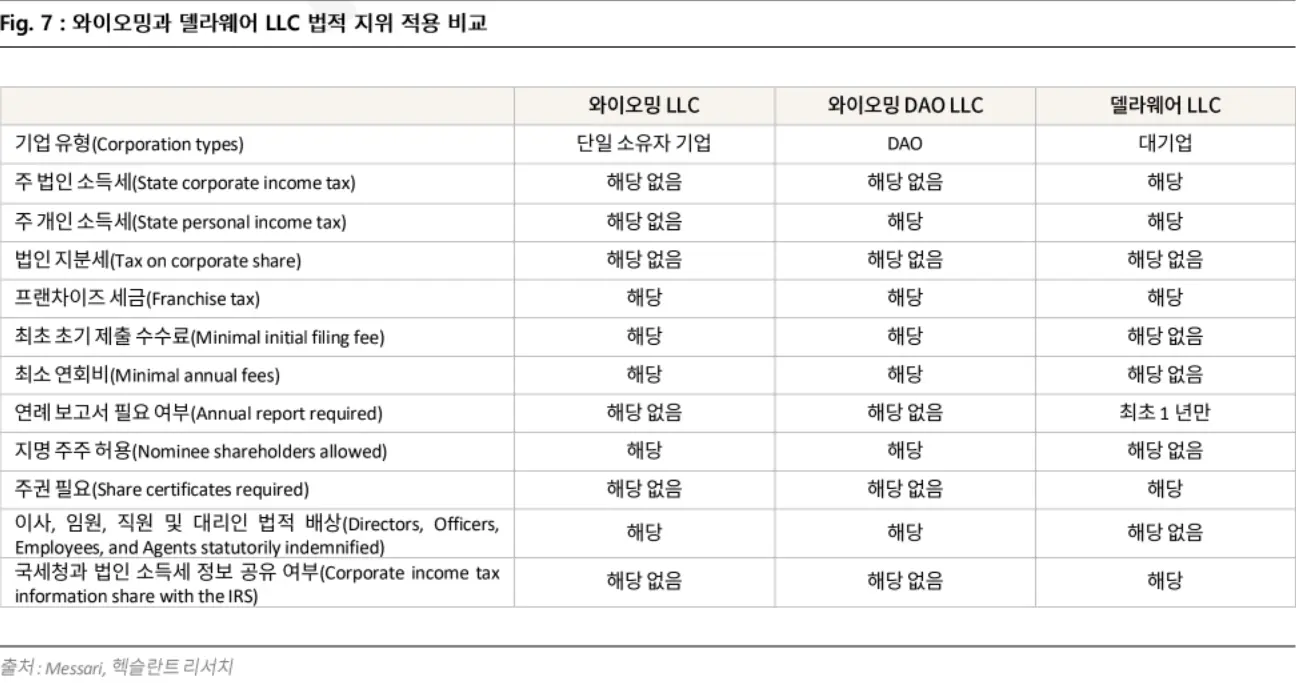

b) DAO의 법적 지위 - 헥슬란트 자료 참고

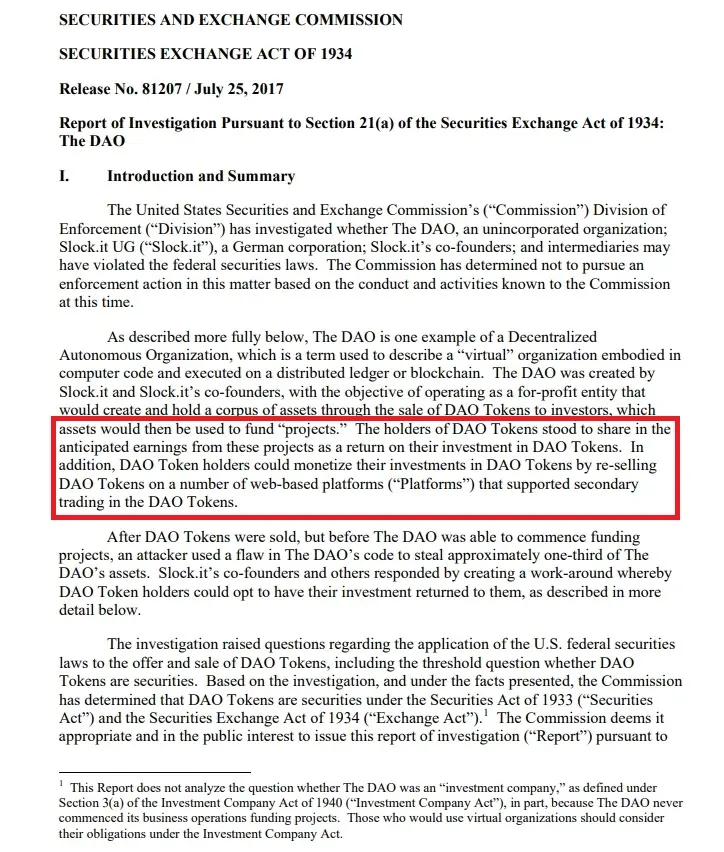

2017년 SEC는 조사 보고서를 통해 DAO가 발행한 DAO토큰은 1993년 증권법과 1934년 증권거래법상 증권에 해당한다는 유권 해석을 내렸다. 블록체인 기술 기반으로 발행했더라도, DAO의 성격과 ICO 발행 방식이 증권으로 해석됐기 때문에 현행법을 적용 받았던 것이다. 와이오밍 주에서는 스마트 컨트랙트를 기반으로 하는 DAO에 대해 법적 지위를 부여할 수 있는 DAO 법안이 통과되기도 했다. Lummis - Gilibrand 법안에서도 DAO의 법적 지위 인정 가능성을 밝힌 만큼 DAO의 법적 지위에 관한 논의는 계속될 것으로 보인다.

이 때 DAO의 형태에 대한 규제 (블록체인, 스마트 컨트랙트 활용여부), DAO의 책임 권한에 대한 분리 (LP, GP) 등 여전히 논의해야 할 사항이 첩첩 산중인 상태이다. 한편, SEC의 위원 Hester Peirce가 토큰 세이프 하버 제안(Token Safe Harbor Proposal 2.0)을 발표해 토큰 프로젝트에 유가 증권 제공 여부를 결정하기 전에 3년의 유예기간을 제공해 탈중앙화를 위한 계도 기간을 부여할 것을 제안했다. 블록체인 프로젝트 입장에선, 엄격한 증권법이 아닌 다른 규제를 받을 수 있는 방법이 제안된 셈이다.

c) STO 관련 논의

한국 및 해외의 STO 논의 현황

한국에서는 우선적으로 조각투자 상품에 대한 증권성 논의가 이뤄지고 있다. 현재 조각투자 상품이 증권으로 인정될 가능성이 높은 경우는 다음과 같다.

(1) 사업 운영에 따른 손익을 배분 받을 수 있는 경우

(2) 기초자산 가격변동에 따라 달라지는 회수금액을 지급받는 경우

(3) 다른 증권에 대한 계약상 권리나 지분 관계를 가지는 경우

(4) 투자자 모집 과정에서 해당 사업의 성과와 연계된 수익, 가치/가격상승 또는 투자 손실 방지에 대한 합리적 기대를 갖도록 하는 경우 등이다.

위의 경우를 대입하면 국내에 출시된 조각투자 플랫폼은 공동구매 모델을 제외하고는 대부분 증권성이 인정될 가능성이 높다. 특히 뮤직 카우에 대한 증권성이 인정되며, 조각투자 및 STO 관련 규제 마련이 급물살을 탈 것으로 보인다.

해외도 STO 에 대한 규제는 엄격하다. 미국은 ICO 및 STO 에 대해 증권으로 규정하면서 예외 조항을 만들었다. 싱가포르의 경우도 증권으로 인정될 경우 면제 조항을 만들었으나 일반인들이 투자하기에는 진입 장벽이 높아 STO 시장은 과거 장밋빛 예상과는 다르게 성장하지 못하고 있다.

한국 예탁결제원 증권형 토큰 플랫폼 구축할 계획

예탁결제원은 지난 해부터 해외 STO 에 대한 법제도 현황, 발행/유통 규제 등을 연구하고 있다. 미국의 경우 STO 관련 규제체계가 아직 정비 단계에 있다. 규제 불확실성 때문에 금융투자업자의 참여는 아직 미비하다. 즉 해외에서는 STO 에 대한 접근방식을 증권법으로 규제하고 있기 때문에 한국은 증권법에서 증권형 토큰을 새롭게 정의하는 ‘특별법 제정’ 등이 가능한 지에 대해 분석 중이다.

이를 위해 올해 6 월까지 가상자산 제도적 수용 방향에 대해 한국법제연구원과의 공동 연구를 완료하면서 가상자산 입법을 지원하고, 11월까지 증권형 토큰 플랫폼 구축을 위한 로드맵을 마련하겠다고 밝혔다. 테스트 플랫폼 환경에서 증권형 토큰에 대한 블록체인 기반 등록관리 개념검증은 이미 완료했다.

한편 이명호 예탁결제원 사장은 “독일은 지난해 6 월 STO 를 수용하는 전자증권법을 제정해 가상자산에 관한 제도를 입법화했다”고 언급하면서 “한국 예탁원도 국내 실정에 맞는 제도적 대안을 마련할 것”이라고 전했다. 이를 위해 혁신기술 관련 현행 시스템의 대체가능성 및 기술 성숙도 등을 고려하여 업무 적용 및 후속사업 추진 여부도 결정할 계획이라고 덧붙였다.

결론

디지털자산 규제에 대한 내용은 이제 막 걸음마를 뗀 단계이다. 아직까지 명확한 규제안이 없는 상태이며, 특히 자산군에 대한 정의가 우선적으로 선행되어야 할 것으로 보인다. 전세계적으로는 미국이 관련 규제 법안을 입법하고 속도를 내고 있으며, 유럽과 아시아 국가들이 이를 따라가는 형태이다.

현재 다양한 이해 주체가 논의를 계속하고 있기 때문에 규제의 방향이 어떻게 될 것인지 예측하기 힘든 상황이지만, 디지털자산 규제는 필요하고 또 합리적으로 설계될 필요가 있다. 규제가 도입된다면 투자자 보호 기능을 더 갖추는 한편 기관들의 투자자금 유입이 가속화될 수 있을 것이다. 또한, 규제 불확실성으로 인해 디지털 자산 관련 사업 진출을 꺼린 기업들의 관련 사업 진출을 이끌어 낼 것으로도 예상된다. 합리적인 방향으로 규제가 마련되어 디지털자산 시장이 각종 부작용을 최소화하는 한편, 블록체인 생태계가 성장하면서 이용자 및 투자자에게 기존 Web 2 서비스들이 제공하지 못하는 가치를 줄 수 있기를 기대한다.

관련글 :

- 트래블룰, 투자자와 업계에 미치는 시사점

- 윤석열 대통령의 당선, 가상자산 업계엔 호재일까?

- 알트코인 규제 받으면 망할까? (SEC-XRP 소송)

- 비트코인 규제받고, 500K 가나? (Ft. 캐시우드)

- 위메이드의 위믹스 유동화 수익,알고 보니 부채?

- 테라 사태 이후 스테이블코인 안정성 점검

참고 자료 :

- Lummis - Gilibrand Legislation

- 주요국의 가상 자산 소득과세 제도 현황과 시사점(국회입법조사처)

- Cryptocurrency Regulations Around The World by Comply Advantage

- Cryptocurrency Regulations Around the World by investopedia

- 일본의 규제 현황(쟁글)

- Paradigm DAO Strategy and Legal Wrappers

- DAO : 디지털 시대에 신뢰를 구축하는 장치(헥슬란트)

- Stable Coin Transparency

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.

![[유통량 시리즈 #3] 유통량 관리법: 주식 시장에서의 교훈](https://resource.xangle.io/content/thumbnails/1862/content_1862_thumbnail_2b9f19b7.webp)