기관투자자의 굳건한 비트코인 투자

[Xangle Digest]

작성자: Korbit Research (최윤영, 정석문)

※해당 컨텐츠는 지난 5월 18일 외부에서 기발간 된 컨텐츠입니다. 컨텐츠에 대한 추가적인 주의사항은 본문 하단에서 확인해주세요.

요약

기관투자자들의 투자 심리 위축은 이전보다 덜한 편

3월 첫째 주까지 7주째 유입세를 보이던 비트코인 래퍼 자금은 4월 유출로 돌아서며, 5월 둘째 주까지 자금 유출이 지속되었다. 같은 기간 솔라나를 제외한 이더리움, 폴카닷, 카르다노 또한 유출세를 보였다. 한편 CME 비트코인 선물 시장 지표에 의하면 기관투자자들은 4월 이후 비트코인에 신중한 입장을 취하고 있으나, 매도 압력이 이전 대비 크지 않기 때문에 비트코인에 대한 수요가 견고함을 알 수 있다. 크립토 펀드 운용 자산 규모는 600억 달러 수준에서 등락을 반복하였고, 1분기 코인베이스 내 기관투자자의 거래량과 자산에 대한 기여도도 증가세를 유지하며 장기성 기관투자자 자금이 가상자산에 꾸준한 수요가 있음을 보여주었다.

매크로 리스크에도 불구 기관투자자들의 수요는 지속

위 4가지 지표를 종합해 보면 두 가지 결론을 내릴 수 있다. 첫째, 단기성 기관투자자 자금은 매크로 리스크에 다소 영향을 받고 있지만 이전 대비 리스크 여파는 제한적인 모습이다. 둘째, 코인베이스 내 기관 자금 기여도 및 벤처캐피탈 펀딩 자금조달 증가를 통해 알 수 있듯이 기관투자자들의 가상자산에 대한 장기적인 관심이 유지되고 있다. 다만 매크로 리스크 확대로 인해 단기성 기관투자자 자금의 매도 압력이 산발적으로 발생할 수 있는 여지는 남아있다.

SEC의 이중잣대 해소, 현물 기반 ETF 승인은 기존 전망 유지

4, 5월 SEC가 승인한 선물 기반 ETF(Teucrium Bitcoin Futures Fund, Valkyrie XBTO Bitcoin Futures Fund)는 이전과 달리 증권법을 기준으로 제출되어 현물 기반 ETF 승인 가능성에 대한 관심이 다시금 높아진 계기가 되었다. ETF 승인에 대해 SEC의 이중잣대가 없어졌다는 것은 분명 긍정적인 시그널이지만 당사는 현물 기반 ETF 승인이 올해 안에 이루어지기 어려울 것이라는 기존 전망을 유지한다. 그 이유는 첫째, 현물 기반 ETF와 관련된 SEC의 근본적인 우려가 해소되지 않았기 때문이다. 현물 기반 ETF 승인 기각 시 SEC가 내세웠던 주된 이유는 제출 형식의 기준이 되는 법안이 아니라 현물 시장에서의 시세 조작 가능성과 투자자 보호 미흡이다. 둘째, SEC가 ‘상당한 규모를 갖춘 규제 시장’이 있음을 ETF 승인 이유로 언급했으나 이는 비트코인 선물 시장에 국한됨을 분명히 하였기 때문이다.

본문

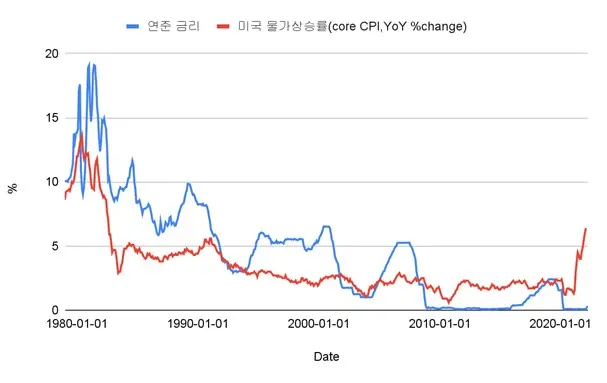

3월 FOMC에서 연준이 정책 금리 0.25%p 인상 등 통화 긴축을 본격화하기로 함에 따라 미국 경기 연착륙 여부, 글로벌 금융 시장의 변동성 확대 등에 대한 우려로 기관투자자들의 동향 파악이 어느 때보다 중요시되고 있다. 본 리포트는 ‘“At the Crossroads” 기로에 선 기관투자자(2022. 3. 4)’ 리포트에 이어 기관투자자 자금 유입을 나타내는 4가지 지표의 지난 3개월(3월부터 5월 둘째 주)간의 추이를 살펴보고 이를 토대로 최근 기관투자자의 동향을 분석하고자 한다. 4가지 지표는 1) 비트코인 래퍼(Wrapper) 2) CME 비트코인 선물 시장 3) 크립토 펀드 운용 자금 규모 4) 기관투자자 지원 사업 현황이며, 이에 대한 설명은 ‘Gradually, then Suddenly: 임계점에 도달한 기관투자자(2021. 11. 16)’ 리포트에서 자세히 다루고 있다.

당사는 비트코인 ETF 승인을 둘러싼 다양한 이슈들을 살펴본 바 있다 (이에 대한 내용은 ‘2022년 비트코인 현물 ETF 승인 가능성은?(2022. 2. 11)’ 참조). 최근 SEC가 비트코인 선물 ETF를 승인하면서 현물 기반 ETF의 승인 여부에 대한 관심이 다시 높아지고 있다. 그래서 본 리포트에서는 기관투자자 동향과 함께 비트코인 ETF 승인을 둘러싼 SEC의 입장 변화와 현물 기반 ETF 승인 시점 변화 여부 및 가상자산 시장에 대한 시사점을 살펴보려고 한다.

Figure 1: 연준 금리와 미국 물가상승률

비트코인 래퍼(Bitcoin Wrapper)

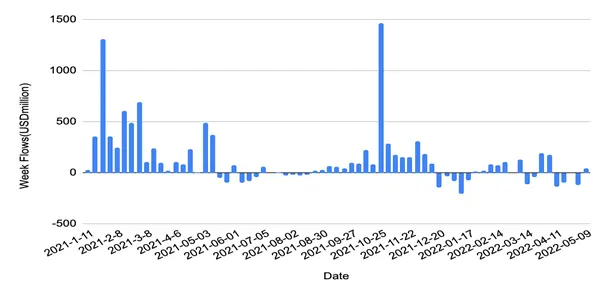

비트코인 래퍼 자금은 4월부터 유출 전환

3월 비트코인 래퍼 자금은 총 1억 6,300만 달러가 유입되었으나 4월에는 총 5,800만 달러가 유출되었다. 3월 첫째 주까지 7주째 유입세를 보이던 비트코인 래퍼 자금은 유출로 돌아서는 모습을 보였다. 그 주된 이유는 미 연준 긴축 통화정책에 대한 추가 우려 및 우크라이나발 지정학적 리스크에서 비롯된 거시경제 전망에 대한 불확실성 증가로 판단된다. 4월 초 자금 유출 추이는 잠시 주춤하였으나 매파적으로 해석된 3월 FOMC 의사록 및 미국 3월 소비자물가지수(CPI) 발표(지난해 같은 기간보다 8.5% 상승) 등을 기점으로 4월 중순부터 다시 유출세를 보이며 5월 첫째 주까지 유출이 지속되었다. 한편 5월 둘째 주 기준 비트코인 래퍼 자금의 AuM(총 운용자산)은 476억 달러로 연초(1월 첫째 주 기준 554억 달러) 대비 약 14% 감소하였다.

반면 이더리움은 3월 말과 4월 초 머지(Merge)에 대한 기대감으로 자금이 유입되기도 하였으나, 이후 머지 연기 소식과 시장 전반의 부정적인 심리가 맞물려 5월 둘째 주까지 자금 유출이 이어지고 있다. 한편 솔라나는 3월 마지막 주 사상 최대 규모인 8,710만 달러의 자금 순 유입을 기록하는 등 5월 둘째 주까지 자금 유입이 이어지고 있다. 이는 세계 최대 규모의 NFT 마켓 플레이스인 오픈씨(OpenSea)가 4월 중 솔라나 기반의 NFT 거래를 지원하겠다고 발표함에 따라 투자자들의 기대가 반영된 것으로 보인다. 또한 폴카닷, 카르다노는 3, 4월 자금 유입이 이어지는 듯했으나 5월 초 자금이 소폭 유출되었다.

Figure 2: 주별(Weekly) 비트코인 래퍼 자금 유입 추이(million USD)

Figure 3: 상품별 자금 유입 추이(million USD)

변수 | Ticker | Week flows | MTD flows | YTD flows | AUM |

Grayscale | OTCQX: GBTC |

|

|

| 32,279 |

CoinShares XBT | COINXBT: SS | -18.4 | -18.4 | -305 | 2,816 |

CoinShares Physical | COINXBT: SS | -0.7 | -0.7 | 184 | 605 |

3iQ | TXS: QBTC, QBTC.U, QETH.U, QETH.UN | -0.6 | -0.6 | -4 | 1,906 |

21Shares | Multiple | -3.8 | -3.8 | 80 | 1,603 |

Purpose | TSX: BTCC | 56.8 | 56.8 | 110 | 1,496 |

ProShares | BITO | 19.3 | 19.3 | 34 | 920 |

ETC Group | BTCE: GR | -4.1 | -4.1 | -118 | 702 |

Other |

| -8.4 | -8.4 | 329 | 5,316 |

Total |

| 40.3 | 40.3 | 310 | 47,642 |

출처: CoinShares, 코빗리서치, 2022년 5월 10일 기준

Figure 4: 자산별 자금 유입 추이(million USD)

변수 | Week flows | MTD flows | YTD flows | AUM |

Bitcoin | 45.0 | 45.0 | 165 | 30,678 |

Ethereum | -12.5 | -12.5 | -207 | 11,842 |

Multi-asset | 1.7 | 1.7 | 150 | 3,949 |

Binance |

|

| -21 | 407 |

Solana | 1.9 | 1.9 | 107 | 203 |

Litecoin |

|

| 2 | 159 |

Tron |

|

| -4 | 79 |

Polkadot | -0.4 | -0.4 | -1 | 49 |

Cardano | 0.2 | 0.2 | 8 | 52 |

Ripple | 0.2 | 0.2 | 4 | 49 |

Other | 4.2 | 4.2 | 106 | 177 |

Total | 40.3 | 40.3 | 310 | 47,642 |

출처: CoinShares, 코빗리서치, 2022년 5월 10일 기준

CME 비트코인 선물 시장

기관투자자들의 투자 심리 위축은 이전보다 덜한 편

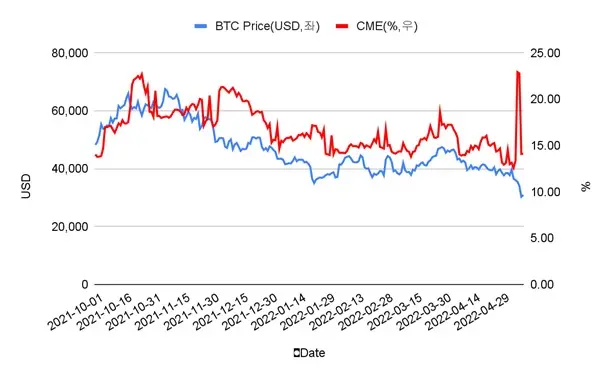

3월 글로벌 거래소들의 비트코인 선물 미체결 계약(open interest)은 2월 말부터 시작된 저가 매수가 지속되면서 전반적으로 상승세를 보였다. 비트코인 총 선물 미체결 계약 중 CME가 차지하는 비율 또한 3월 초 약 14%에서 4월 초 18%까지 상승하여 이 추세는 기관투자자들이 주도하였음을 나타내었다(Figure 5). 하지만 4월 중순 이후 연준의 긴축 통화 정책 가속화 우려가 다시 불거지면서 비트코인 가격 조정과 함께 거래소들의 베이시스도 하락 전환하였다. CME 비율은 이후 4월 말 12%대까지 하락하며 이 트렌드 또한 기관투자자들이 주도하였음을 시사하였다. 다만 5월 7~8일 CME의 미체결 계약 비중이 22%대까지 상승하였는데 이는 SEC의 Valkyrie 비트코인 선물 기반 ETF(XBTO) 승인으로 촉발된 CME 시장으로의 자금 유입 때문으로 추정된다. 이후 CME 미체결 계약 비중은 반락하여 기존 레인지인 10% 중반대를 유지하고 있다. 종합해보면 기관투자자들은 4월 이후 비트코인에 신중한 입장을 취하고 있으나 CME 미체결 계약 비중의 낙폭이 크지 않음을 미루어 보았을 때 기관투자자들의 매도 압력은 이전 대비 크지 않음을 확인할 수 있다.

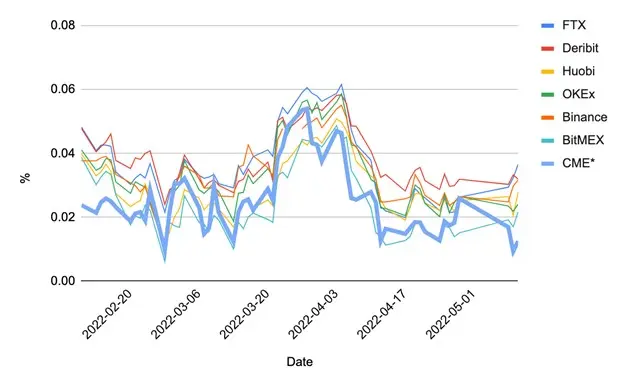

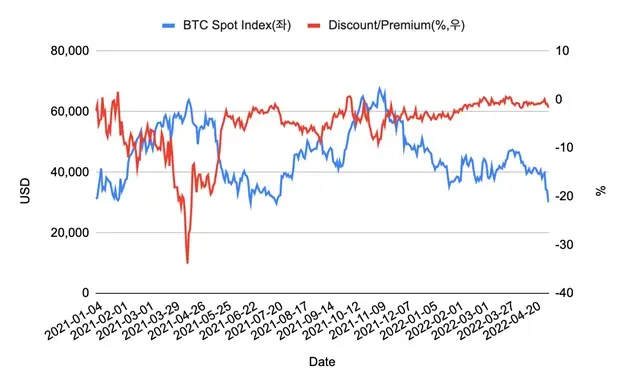

3월 CME와 비규제 거래소의 결제월 계약 베이시스 간의 간극은 프리미엄을 보여주며 연중 최고치(3월 24일 기준 0.57%)를 경신하였고, 3월 말까지 전반적인 상승세를 보여 기관투자자들의 저가 매수 추세가 지속되었음을 알 수 있다(Figure 7). 4월 중순부터는 연준의 긴축 통화정책 가속화 우려가 고조되며 CME 베이시스는 타 거래소 대비 소폭 디스카운트로 전환하였다. 이후 연준의 긴축 정책 가속화와 이에 따른 글로벌 경기 침체 우려로 위험 자산 선호도가 급감하면서 CME 베이시스는 장중 연중 최저치인 0.93%(5월 10일 기준)까지 하락하며 5월 둘째 주까지 낮은 수준을 유지하고 있다. 이러한 하락장 속에서도 CME 디스카운트는 0~2%대에 머물며 낙폭이 제한적인 만큼, 기관투자자들의 투자 심리 위축이 이전보다 덜하다는 것을 알 수 있다. 최근 테라 스테이블 코인 페깅이 깨지면서 가상자산 시장 전반적으로 투자 심리가 위축되는 양상 속에서도 연초 대비 CME 디스카운트 낙폭은 제한적이었다. 시장 전반적인 투자자 심리 위축과는 달리 기관투자자들의 비트코인에 대한 투자 수요는 상대적으로 견고함을 보여주는 대목이다.

Figure 5: 총 미체결 비트코인 선물 계약 중 CME 비중

Figure 6: 거래소별 비트코인 선물 베이시스 추이(Annualized 3-month rolling)

Figure 7: CME 비트코인 선물 결제월 계약 할인율 비교

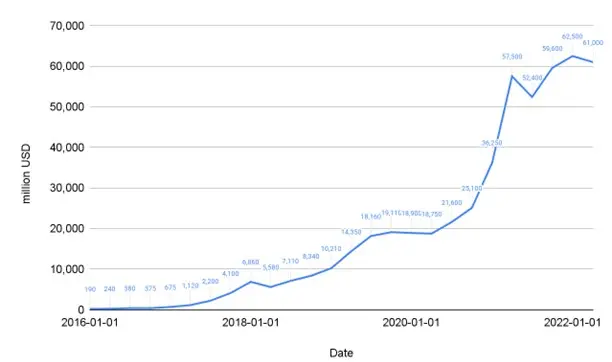

크립토 펀드 운용 자금 규모

크립토 펀드 운용 자금은 610억 달러로 소폭 하락

크립토 펀드 운용 자금 규모는 2021년 4분기 625억 달러에서 2022년 1분기 610억 달러로 소폭 하락하며 약보합세를 보였다. 글로벌 경기 침체 우려로 전반적인 투자 심리가 위축되었으나 운용 중인 크립토 펀드 자산 규모는 미미한 수준에서 등락하며 600억 달러 수준을 유지하고 있다(Figure 8).

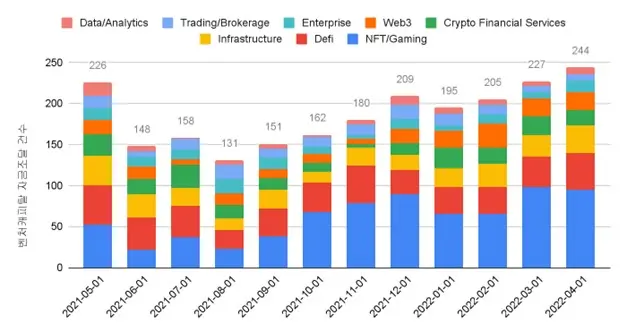

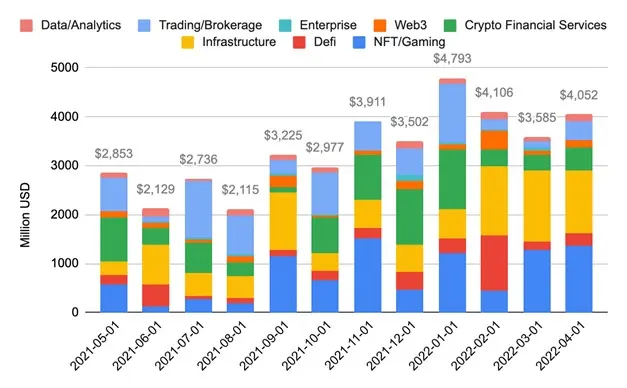

2022년 1분기 경기 침체 우려로 가상자산 가격이 큰 폭으로 하락하였으나 2월부터 4월까지 가상자산 관련 벤처캐피탈(VC) 자금조달 건수(Crypto venture deals, Figure 9)는 3개월 연속 증가하여 4월에는 역대 최대 거래 건수인 244개를 기록하였다. 또한 3월에는 자금조달 규모가 소폭 하락하였으나 4월 자금 조달 규모는 역사상 세 번째로 높은 41억 달러를 기록하며 전월 대비 약 13% 증가하였다(Figure 10). 또한 새로운 VC 펀드 출시도 연초 14개에서 4월 기준 20개로 4개월 연속 증가하며, 가상자산의 가격 하락과 매크로 불확실성에도 불구하고 전통 금융 업계의 가상자산에 대한 지속적인 관심이 유지되고 있음을 시사한다.

Figure 8: 크립토 전문 자산운용사 AUM 월별 추이(million USD)

Figure 9: 가상자산 관련 벤처캐피탈 자금 조달 건수

Figure 10: 가상자산 관련 벤처캐피탈 자금 조달 규모(million USD)

기관투자자 지원 사업 현황

코인베이스 내 기관 기여도는 증가

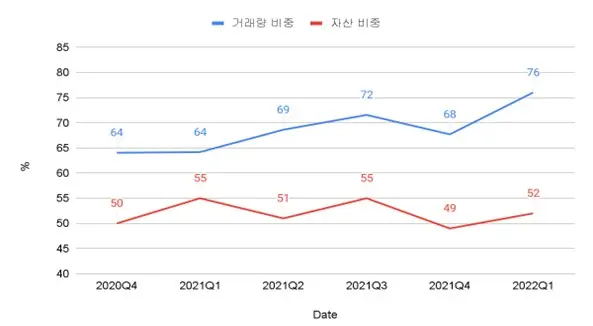

코인베이스의 2022년 1분기 주주서한(shareholder letter)에 따르면 총 거래량은 3,090억 달러로 2021년 4분기 대비 44% 감소하였다. 이중 개인투자자(retail)의 총 거래량은 740억 달러로 2021년 4분기 대비 58% 감소하였다. 또한 개인투자자는 코인베이스 1분기 거래량의 24%를 차지하며 4분기 대비 8%p 감소하였다. 한편 기관의 거래량은 2,350억 달러로 전체 거래량에서 76%를 차지하였고 전 분기 대비 36% 감소하였다. 전 분기와 비교했을 때 1분기 가상자산 시장의 전반적인 약세로 개인과 기관 거래량은 모두 감소하였다. 하지만 개인투자자의 거래량이 더 큰 폭으로 감소함에 따라 기관투자자의 상대적인 비중이 증가하였다. 이러한 기관투자자의 거래량 기여도 증가는 지난 2020년 이후 기관투자자와 장기 투자자들의 시장 참여가 커지며 비트코인 시장 참여자들의 구성도 크게 바뀌고 있음을 보여주는 부분이다(Figure 11, 12).

2022년 1분기 코인베이스 플랫폼의 총 자산은 2,570억 달러로 4분기 2,780억 달러 대비 7% 감소하였다. 코인베이스에 따르면 1분기 플랫폼 자산 감소는 가상자산 가격 하락에 따른 것으로 신규 고객 자금이 순 유입되며 가격 효과를 일부 상쇄한 것으로 보인다. 플랫폼 자산에서 개인투자자의 비중이 48%로 3%p 감소한 반면 기관투자자들의 비중은 49%에서 52%로 증가세를 보였다. 코인베이스의 1분기 주주서한이 보여주는 기관투자자들의 거래량 기여도 및 플랫폼 자산 비중 증가는 지난 2020년 이후 기관투자자와 장기 투자자들의 시장 참여가 커지며 가상자산 시장 참여자들의 구성도 바뀌고 있음을 보여주고 있다. 이는 같은 기간 크립토 펀드 운용 자금 규모나 CME 선물 시장 지표가 보여준 결과와 일치한다고 볼 수 있다.

Figure 11: 코인베이스 내 개인(retail)과 기관(institutional) 유저 활동 비교

Trading volume | 4Q20 | 1Q21 | 2Q21 | 3Q21 | 4Q21 | 1Q22 |

Retail (US$bn) | 32 | 120 | 145 | 93 | 177 | 74 |

Institutional (US$bn) | 57 | 215 | 317 | 234 | 371 | 235 |

Total (US$bn) | 89 | 335 | 462 | 327 | 548 | 309 |

Retail(%) | 36 | 36 | 31 | 28 | 32 | 24 |

Institutional(%) | 64 | 64 | 69 | 72 | 68 | 76 |

Total(%) | 100 | 100 | 100 | 100 | 100 | 100 |

| ||||||

Assets on Platform | 4Q20 | 1Q21 | 2Q21 | 3Q21 | 4Q21 | 1Q22 |

Retail (US$bn) | 45 | 101 | 88 | 116 | 141 | 123 |

Institutional (US$bn) | 45 | 122 | 92 | 139 | 137 | 134 |

Total (US$bn) | 90 | 223 | 180 | 255 | 278 | 257 |

Retail(%) | 50 | 45 | 49 | 45 | 51 | 48 |

Institutional(%) | 50 | 55 | 51 | 55 | 49 | 52 |

Total(%) | 100 | 100 | 100 | 100 | 100 | 100 |

출처: Coinbase 1Q22 Shareholder Letter

Figure 12: 코인베이스 내 기관투자자의 거래량과 자산 비중 추이(%)

매크로 리스크, 규제 변화 등 불확실성 상존매크로 리스크에도 불구 기관투자자들의 관심은 지속위 4가지 지표를 종합해 보면 두 가지 결론을 내릴 수 있다. 첫째, 비트코인 래퍼와 같은 단기성 기관투자자 자금은 매크로 리스크에 영향을 받고 있으나, 이전 대비 매크로 리스크 여파는 제한적인 모습이다. 이는 비트코인이 제도권 자산으로 이전과 달리 확실히 자리잡고 있는 것을 반증한다. 둘째, 기관투자자들의 거래량 및 플랫폼 자산 비중 증가와 벤처캐피탈 펀딩 자금 조달 증가 추이는 기관투자자들의 가상자산에 대한 장기적인 관심이 지속되고 있음을 시사한다. 특히 개인 대비 기관투자자의 거래량 기여도 및 플랫폼 자산 비중 증가는 지난 2020년 이후 기관투자자와 장기투자자들의 시장 참여가 확대되었고 이러한 트렌드가 지속되고 있음을 보여주고 있다. 다만 매크로 리스크 확대로 인해 단기성 기관투자자 자금의 매도 압력이 산발적으로 발생할 수 있는 여지는 남아있다. SEC의 이중잣대 해소, 현물 기반 ETF 승인은 기존 전망 유지앞서 언급한 비트코인 래퍼는 기관투자자 자금 유입을 용이하게 하는 중요한 채널이다. 비트코인 현물 ETF는 가장 중요한 래퍼 상품이며 따라서 현물 ETF 승인은 기관투자자 자금 유입에 큰 영향을 미치는 요소이다. 이런 관점에서 최근 승인된 두 선물 기반 비트코인 ETF 승인 과정은 긍정적 변화를 보여주고 있다. 최근 SEC는 4월 Teucrium의 비트코인 선물 기반 ETF(Teucrium Bitcoin Futures Fund)를 승인한 데 이어 5월 Valkyrie의 비트코인 선물 기반 ETF(Valkyrie XBTO Bitcoin Futures Fund)를 승인하였다. 주목할 점은 두 펀드 모두 1933년 증권법과 1934년 증권거래법(이하 ‘증권법’)을 기준으로 제출되어 통과되었다는 것이다. 증권법을 기준으로 제출되었다는 것은 S-1 form(증권 등록신고서)을 제출한 후에 19b-4 form으로 SEC의 승인을 받았다는 것을 의미한다. 만약 어떤 펀드가 1940년 투자회사법을 기준으로 한다면, N-1A form을 SEC에 제출하여야 한다. 그동안 SEC가 승인한 선물 기반 ETF는 모두 1940년 투자회사법을 기준으로 제출되었다. 반면, SEC는 현물 기반 ETF가 증권법을 준수해야 한다고 설명하며 투자자 보호에 대한 근거를 충분히 제공하지 않았다는 이유로 펀드 승인을 기각해 왔다. 두 가지 ETF에 대하여 다른 법규를 적용하는 데에 업계와 SEC의 논쟁이 지속되어 왔다. 구체적으로 업계에서는 1940년 투자회사법이 투자자 보호를 제공한다는 SEC의 주장에 대하여 투자회사법의 ‘투자자 보호’는 사실 이사회 구성, 계열사와의 거래와 관련된 조항이기 때문에 비트코인 ETF와 관련된 투자자 보호와는 다른 개념이라고 반박하였다[1]. 따라서 선물 기반 ETF와 현물 기반 ETF에 서로 다른 규제를 적용하는 것은 정당하지 않다는 것이 업계의 입장이었다. 하지만 이번 펀드 승인을 통해 SEC가 선물 기반 ETF 판단에 증권법도 적용하기 시작하면서 그간 현물 기반 ETF에 증권법만을 적용하던 SEC의 이중잣대가 해소되는 계기가 되었다. 그 결과 현물 기반 ETF 승인 가능성에 대한 관심이 다시금 높아지게 되었다(Figure 13). 하지만 이전 리포트에서 예상한 대로 당사는 현물 기반 ETF 승인이 올해 안에 이루어지기 어려울 것으로 생각한다. 그 이유는 첫째, ETF 승인에 대한 이중잣대가 없어졌다고 해서 현물 기반 ETF와 관련된 SEC의 우려를 해소하기에는 불충분하기 때문이다. 현물 기반 ETF 승인 기각 시 SEC가 내세웠던 주된 이유는 제출 형식의 기준이 되는 법안이 아니라 시세 조작 가능성과 투자자 보호 미흡이기 때문이다. 최근 증권법 기준으로 제출되었으나 기각된 ARK 21Shares의 현물 기반 ETF(ARK 21Shares Bitcoin ETF) 승인 건을 살펴보면 CBOE(Chicago Board Options Exchange)는 비트코인 현물 시장에서 차익 거래의 효과에 대한 진술을 뒷받침하는 데이터나 분석 결과를 제공하지 않았고, BTC 관련 사기·조작 행위를 예방하는 데 근거가 불충분하다는 이유로 기각이 결정되었다[2]. 또한 SEC는 해당 성명서에서 시가 조작 가능성을 탐지하고 저지하기 위해 필요한 감시공유협정을 맺기가 매우 어려운 점을 기각 이유로 들었다. 해당 사례는 이전 기각 결정과 동일한 이유에서 나온 결론이기 때문에 SEC의 현물 기반 ETF에 대한 입장이 변화되었다고 보기 어렵다는 것을 시사한다. 이런 측면에서 Valkyrie와 Teucrium ETF는 제출 기준에 대한 SEC의 입장이 변화했기 때문이 아니라 투자자 보호 및 시세 조작 방지 측면에 대하여 충분한 분석과 설명이 수반되었기 때문이라는 것을 분명히 할 필요가 있다. 둘째, 이번 승인에서 주목할 만한 점은 제출 기준이 된 규제 법안보다는 SEC가 ‘상당한 규모의 규제 시장(regulated markets of significant size)’이 존재한다는 것을 승인 이유로 언급했다는 점이다[3]. 그동안 SEC가 기초자산(underlying asset), 즉 비트코인과 관련하여 ‘상당한 규모의 규제 시장이 존재하지 않는다’는 이유로 비트코인 ETF 승인을 거절했던 것을 생각해 보면 이는 상당히 고무적이다. 하지만 자세히 들여다보면 SEC는 두 ETF의 시장을 ‘CME 그룹’으로, 기초 자산을 ‘비트코인 선물’로 전제하였다. 또한 SEC는 “CME 비트코인 선물 시장이 단독(stand alone)이라는 주장과 다른 비트코인 시장과 관련성이 적으며(lack of connection), 큰 영향을 받지 않는다(not specifically materially influenced)는 주장엔 동의하지 않는다”는 점을 분명히 하였다. 이와 같은 두 가지 이유로 당사는 SEC의 현물 기반 ETF에 대한 입장이 변하기 어렵다고 판단하며 비트코인 현물 기반 ETF의 승인 시점은 2022년 이내에 이루어지기 어렵다는 기존의 입장을 유지한다. |

Figure 13: 현물기반 ETF 승인을 촉구하는 Michael Sonnenshein의 트위터

작성자

정석문︱Peter Chung

2018년 코빗 입사. 사업개발팀을 거쳐 현재 코빗 리서치센터장 역임중. 그 전에는 커리어 대부분을 홍콩과 뉴욕 금융권에 종사. Goldman Sachs, UBS, Credit Suisse, Nomura를 거치며 top-tier 글로벌 자산운용사 들을 담당하여 아시아 주식 법인 영업을 주도했다. 학업으로는 University of Pennsylvania, The Wharton School에서 Finance 전공으로 학사과정을 졸업하였다.

최윤영︱Yoonyoung Choy

2022년 코빗 입사. (現)코빗 리서치 센터 Research Analyst. (前)삼성경제연구소, 하나금융경영연구소, 서울대 증권금융연구소 근무. 서울대 경영학 박사(Finance 전공). 미시간 주립대, 스미스여대 졸업.

컨텐츠 원문 보러가기 : 기관투자자의 굳건한 비트코인 투자

[1] Securities and Exchange Commission, Order Disapproving a Proposed Rule Change to List and Trade Shares of the VanEck Bitcoin Trust under BZX Rule 14.11(e) (4), Nov 12, 2021.

[2] Securities and Exchange Commission, Order Disapproving a Proposed Rule Change, as Modified by Amendment No. 1, to List and Trade Shares of the ARK 21Shares Bitcoin ETF under BZX Rule 14.11(e)(4), Mar 31, 2022.

[3] Securities and Exchange Commission, Order Granting Approval of a Proposed Rule Change, as Modified by Amendment No. 2, to List and Trade Shares of the Teucrium Bitcoin Futures Fund under NYSE Arca Rule 8.200-E, Commentary .02, April 06, 2022; Securities and Exchange Commission, Order Granting Approval of a Proposed Rule Change, as Modified by Amendment Nos. 1 and 2, to List and Trade Shares of the Valkyrie XBTO Bitcoin Futures Fund under Nasdaq Rule 5711(g), May 05, 2022.

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.