Fraxswap, ‘Next Curve’를 위한 마지막 퍼즐

[Xangle Originals]

작성자: Do Dive

요약

- 지난 3월 20일, 프랙스 파이낸스의 파운더인 Sam Kazemian에 의해 런칭이 예고된 Fraxswap의 컨셉이 공개되었음

- Fraxswap은 지속적인 업데이트를 통해 준비되었으며, 커브 파이낸스 모델을 모태로 하여 알고리즘 스테이블코인의 유틸리티 문제를 해결하려는 목적을 가짐

- veFXS 락업 추이와 Gauge 보상량을 기준으로 판단했을 때, Fraxswap 도입으로 TVL은 증가할 가능성이 높으나, FRAX 자체거래량이 크게 증가하기는 어려울 것으로 예상됨

- Fraxswap은 프랙스 파이낸스 업데이트의 종착역이 아니며, 향후 Fraxlend 등 추가 업데이트가 있을 것이기 때문에 지속적인 추적이 필요함

Fraxswap의 컨셉 공개

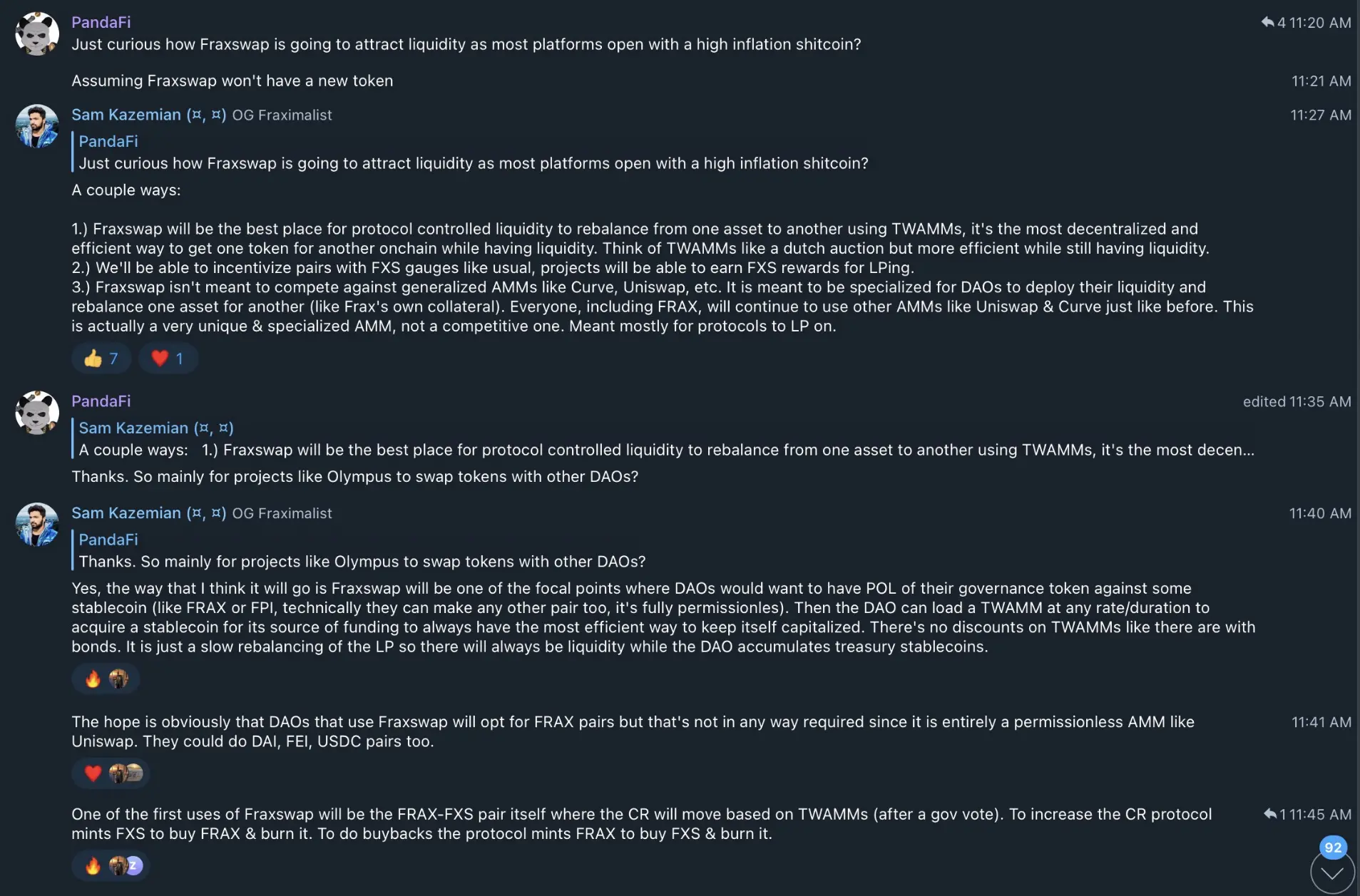

지난 3월 20일, 한 트윗을 통해 프랙스 파이낸스(Frax Finance)의 파운더인 Sam Kazemian과 PandaFi라는 닉네임을 쓰는 유저와의 대화가 알려졌고, 이를 통해 이전에 예고한 바 있는 Fraxswap의 컨셉이 공개되었습니다. Sam Kazemian이 밝힌 대략적인 Fraxswap의 컨셉은 다음과 같습니다.

- TWAMM

- LP 파밍 시 FXS gauge 통해 FXS 보상 수령 가능

- POL(Protocol Controlled Liquidity; 프로토콜 소유 유동성) 방식 채택한 DAO 특화 디자인

TWAMM이란 Time-weighted Average(혹은 Automated) Market Maker의 준말로 하나의 대규모 거래를 아주 작은 수많은 거래로 잘개 쪼개어 실행하는 방법이며, 대규모 자금 거래 시 발생하는 유동성 고갈, 가격 급변 등의 문제점을 해결할 수 있는 방법입니다. TWAMM을 비롯하여 FXS 보상, DAO 특화 디자인을 채택함으로써 POL DAO들이 대규모 자금을 리밸런싱할 때 Fraxswap을 사용하도록 유도할 것이며, 이를 통해 프랙스 파이낸스로 유동성을 유치할 계획임을 엿볼 수 있었습니다.

알고리즘 스테이블코인 발행 프로토콜인 프랙스 파이낸스가 DEX 서비스를 런칭한다는 소식은 낯설게 느껴집니다. 하지만 프랙스 파이낸스는 커브 파이낸스에서 영감을 받은 Fraxswap 런칭을 위해 작년 5월부터 veFXS 시스템을 도입하는 등 차근차근 준비해왔습니다. 이하에서는 Fraxswap 런칭의 목표와 성공 가능성에 대해 논의해보려 합니다.

프랙스, 넌 계획이 다 있구나?!

Fraxswap이 가지는 의미를 이해하기에 앞서, 우선 프랙스 파이낸스의 역사를 알아볼 필요가 있습니다. 작년 하반기에 예고되고 올해 3월에 컨셉이 밝혀진 Fraxswap 런칭은 프랙스 파이낸스의 3번째 버전인 이른바 Frax v3 업데이트가 될 예정이며, 프랙스 파이낸스는 현재 Frax v2 단계에 있습니다.

Frax v1: 스테이블코인 안정성 메커니즘의 실험과 증명

2020년 12월에 런칭한 프랙스 파이낸스는 스테이블코인의 수요와 담보 비율(CR; Collateral Ratio)을 연동시켜 스테이블코인 발행 시 발생하는 자본 효율성과 가격 안정성 사이의 상충 문제를 해결하려 노력했습니다. 이전 프랙스 파이낸스 관련 컨텐츠에서 언급했던 적 있는 FRAX 스테이블코인 발행 메커니즘은 다음과 같습니다.

FRAX 스테이블코인 발행 메커니즘

1. FRAX의 시장 가격을 추적하여 FRAX 스테이블코인의 담보비율을 매 시간 0.25%씩 조정, FRAX 가격이 $1보다 높으면 CR 하락, $1보다 낮으면 CR 상승

2. 1 FRAX 발행 시 (담보비율) 만큼의 스테이블코인(주로 USDC)과 (1-담보비율) 만큼의 FXS(Frax Share; 프랙스 파이낸스 거버넌스 토큰)가 필요, 예를 들어 담보비율이 80%라면 1 FRAX 발행 시 $0.8 USDC와 $0.2 가치의 FXS를 필요로 함, 반대로 1 FRAX 상환 시 같은 양의 USDC와 FXS를 돌려받음

3. 발행에 소요된 스테이블코인은 프랙스 파이낸스의 Treasury로 들어가 담보자산이 되고 FXS는 소각됨

CR 고정 시 담보물 조정 정책

FRAX에 대한 수요가 적정한 상태에서도 FRAX에 대한 과대담보 혹은 과소담보 상태가 초래될 수 있으며, 원인이 되는 상황으로 다음의 사례를 예로 들 수 있습니다.

1. 담보비율을 조정한 직후로 아직 담보물에 대한 조정이 일어나지 못한 경우

2. 담보물을 이용한 금융활동으로 이자 자산이 누적된 경우

3. FRAX 발행 및 상환 수수료가 누적되어 매출이 발생한 경우

이로 인해 초래되는 비적정 담보비율의 해소방안이자 FXS 홀더들에 대한 신속한 인센티브 제공 정책으로 프랙스 파이낸스는 Buyback/Recollateralization, 즉 바이백/재담보 기능을 제공하고 있습니다.

- 바이백(Buyback): 적정 담보비율에 비해 과대담보된 경우, 누구나 FXS를 활용하여 $0.99 가격으로 USDC를 구매 가능하고 FXS는 소각됨

- 재담보(Recollateralization): 적정 담보비율에 비해 과소담보된 경우, 누구나 USDC를 활용하여 0.2%만큼 더 많은 양의 FXS를 구매 가능

바이백과 재담보 기능을 이용하여 프랙스 파이낸스는 FRAX에 대한 적정 담보비율을 유지하고, 바이백 및 재담보 과정에서 교환의 이득을 발생시켜 FXS 홀더에게 이익을 제공하는 선순환 고리를 만들어냈습니다.

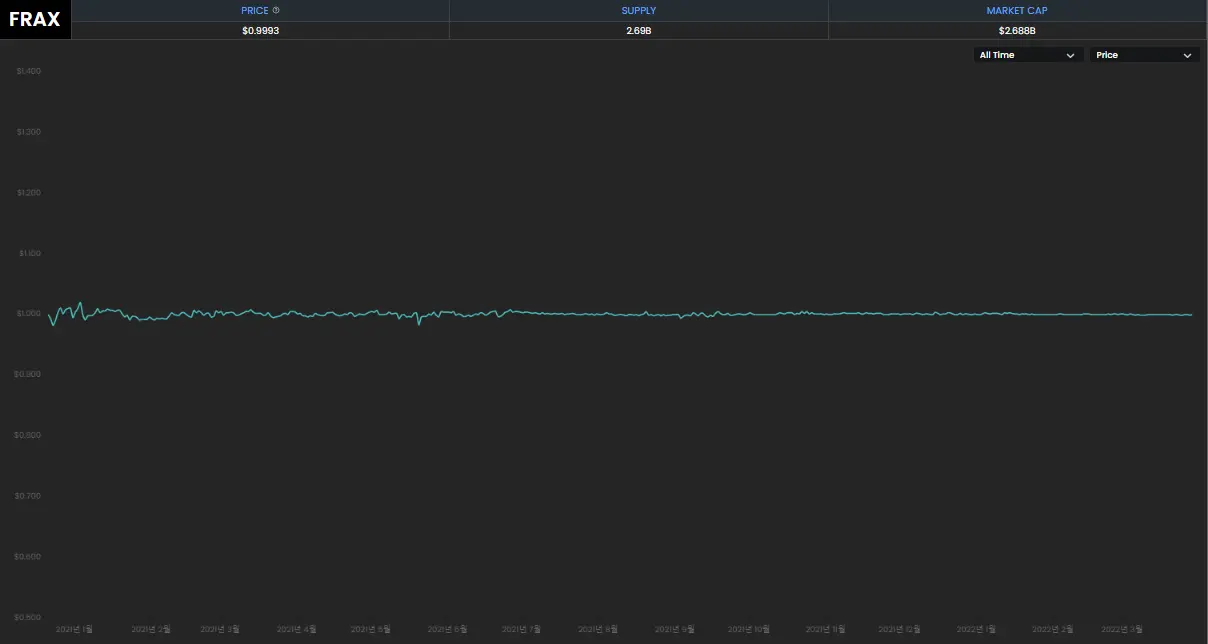

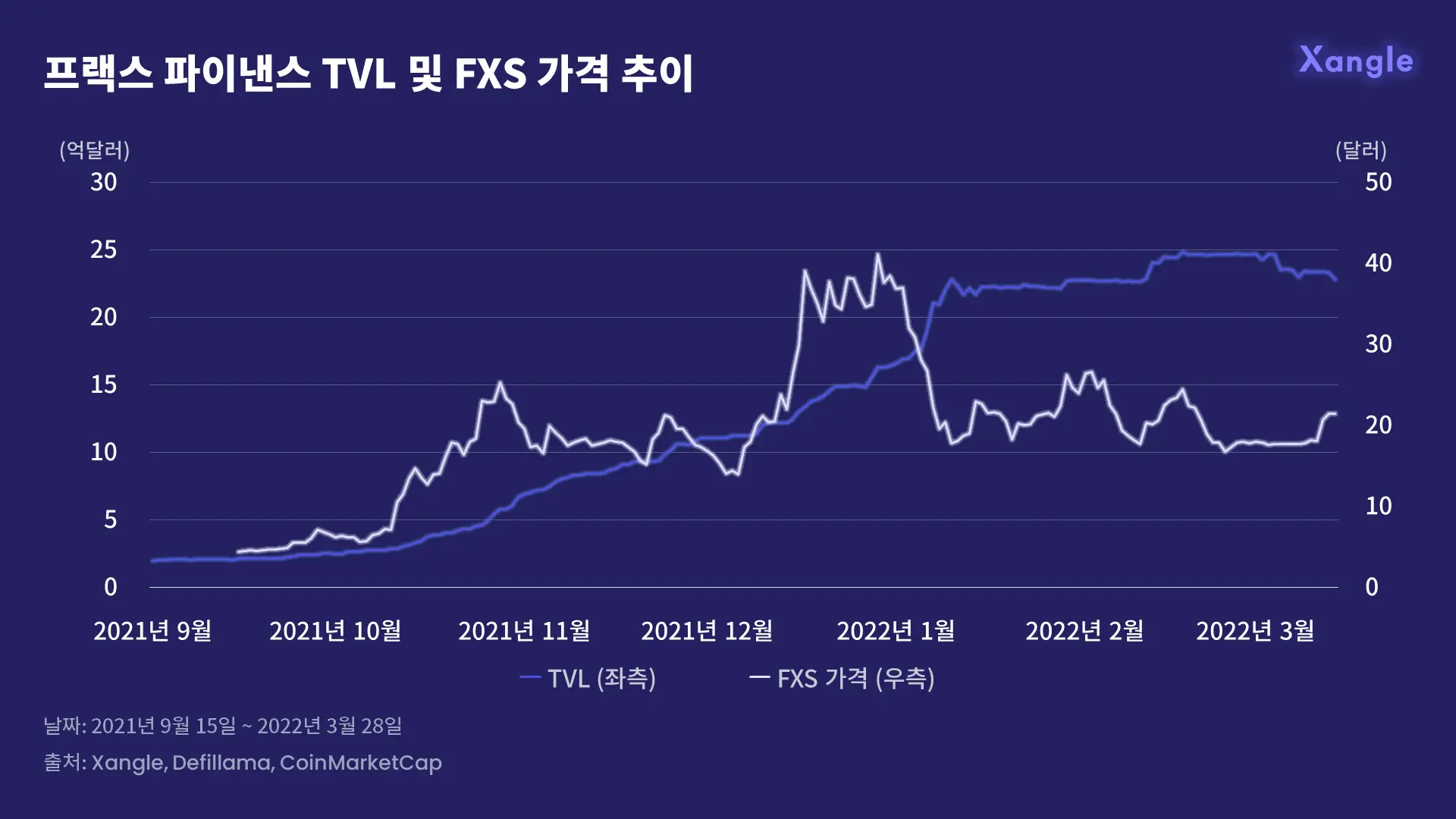

Chainlink에 의해 추적되고 있는 FRAX의 가격은 런칭 이후 큰 무리 없이 $1 페깅을 유지해오고 있습니다. 특히 작년 하반기부터 TVL과 시가총액 측면에서 급격한 양적 성장을 겪는 와중에도 높은 가격 안정성을 보여준 점은 고무적이라고 할 수 있습니다.

Frax v2: 공개시장운영의 적용

공개시장운영(Open Market Operation)이란 중앙은행의 통화 정책 중 하나로 중앙은행이 직접 국, 공채 등을 매입하거나 매각하는 방법을 통해 시중 통화량을 조절하는 방법을 말합니다.

2021년 3월 업데이트를 통해 프랙스 파이낸스는 공개시장운영 정책에서 영감을 받은 AMO(Algorithmic Market Operation) 메커니즘을 프로토콜에 적용하였습니다. AMO란 알고리즘에 의한 시장 운영 정책으로 시장에서 FRAX에 대한 수요가 담보비율을 초과하거나 미달할 때, 프로토콜 자체에서 담보물이나 FRAX를 직접 운영하여 수익을 창출함과 동시에 담보비율을 조정하는 방안을 말합니다. AMO는 디파이 여러 섹터에 적용될 수 있으며, 공통적인 운영 방법을 가지고 있습니다.

AMO 운영 방식

1. 담보 해제(Decollateralize): 담보비율을 낮추는 운영 전략으로 과대 담보물을 활용하거나 FRAX를 추가 발행

2. 시장 운영(Market operations): 적정 담보비율에서 행해지는 담보비율을 변화시키지 않는 시장 운영 정책으로 타 디파이 프로토콜을 활용하여 추가 수익 수취

3. 재담보(Recollateralize): 담보비율을 상승시키는 운영 전략으로 타 디파이 프로토콜에 투자했던 담보물을 인출하여 재담보화하거나 FRAX를 회수하여 소각하는 방법을 사용

4. FXS1559: AMO를 통해 벌어들인 수익을 FXS 소각에 사용

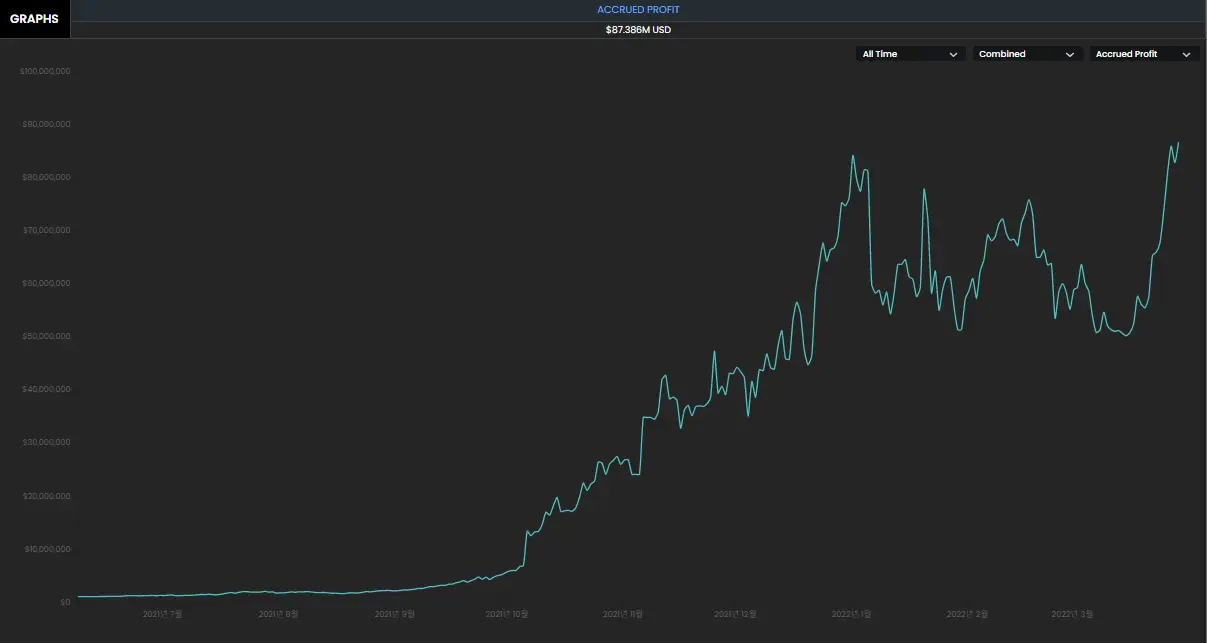

현재 AMO는 담보물 투자(Investor), 유동성 제공(Liquidity), 커브 파이낸스 활용(Curve), 대출 플랫폼 활용(Lending) 등의 방법으로 활용되고 있으며, 2022년 3월 28일 현재 약 $88M의 누적 수익을 기록하고 있습니다.

프랙스 파이낸스는 Frax v1을 통해 스테이블코인 디자인이 가격 안정성을 만족하는 것을 확인하는 한편 Frax v2를 통해 적정 담보비율을 유지하면서도 지속적인 수익을 발생시킬 수 있는 AMO 모델을 프로토콜에 안착시켰습니다. 프랙스 파이낸스는 연이은 업데이트를 성공적으로 수행하면서 작년 하반기 급격한 성장을 통해 약 $2.7B의 시가 총액을 달성했습니다. 이러한 성과에 안주하지 않고, 프랙스 파이낸스는 Fraxswap 출시를 통해 Frax v3로의 업데이트를 앞두고 있습니다.

Frax v3: Fraxswap 출시와 유틸리티 확보

스테이블코인 시장이 $180B가 넘는 규모로 성장했음에도 불구하고, 80% 이상의 시장 점유율을 USDT, USDC, BUSD 등 법정화폐 기반의 중앙화된 스테이블코인이 차지하고 있습니다. 왜냐하면 담보비율이 적은 알고리즘 스테이블코인은, 법정화폐라는 믿음직한 담보 자산이 존재하는 법정화폐 기반 스테이블코인에 비해 ‘대중화(Mass Adoption)’의 측면에서 약점을 노출하고 있기 때문입니다. 비록 지난해 급격한 성장을 이뤄낸 UST(TerraUSD)가 약 $16.2B의 시가 총액을 기록하며 전체 스테이블코인 시장에서 4위의 점유율을 보여주고 있으나, UST 총 발행량의 약 88%인 약 14.3B UST가 앵커 프로토콜 단 한군데에서 발생하고 있다는 점에서 알고리즘 스테이블코인의 대중화를 이뤄냈다고 평가하기에는 아직 논란의 여지가 있습니다.

지금까지 알고리즘 스테이블코인의 유틸리티 확보를 위해 여러 시도들이 행해져 왔습니다. UST는 테라 메인넷 상의 디앱 출시 및 활성화를 통해, 올림푸스다오(OlympusDAO)는 [Redacted] Cartel 등 산하 프로토콜들의 출시를 통해 유틸리티 확보 노력을 보였으나, 현재까지 눈에 띄는 성과를 보여주지 못하고 있습니다. 이러한 상황에서 시장에서 가장 성공한 DEX 모델 중 하나인 커브 파이낸스의 프로토콜 디자인을 차용하여 런칭을 준비하고 있는 Fraxswap은 DEX 서비스 제공을 통해 알고리즘 스테이블코인 유틸리티 확보의 해결책을 제시하려 한다는 점에서 기대가 모아지고 있습니다. 또한 프랙스 파이낸스가 작년 하반기 급격한 양적 성장을 보여주었으나, 현재 TVL과 시가총액 측면에서 성장이 정체된 모습을 보여주고 있다는 점에서도 Fraxswap의 런칭이 새로운 성장 동력의 확보라는 측면에서도 의미가 크다고 할 수 있습니다.

Fraxswap은 성공할 수 있을까?

프랙스 파이낸스는 준비를 마쳤다

ve토크노믹스와 Gauge 시스템은 커브 파이낸스의 대표적인 혁신 지점으로 알려져 있습니다. 거버넌스 토큰(커브 파이낸스의 경우 CRV)을 락업하여 ve토큰(엄밀히 말하면 토큰이 아니지만 편의상 이렇게 서술)을 얻고, ve토큰을 이용하여 Gauge에 투표를 실시, 그 결과에 따라 프로토콜 수익을 배분하는 것을 주요 골자로 하고 있습니다. 한편 ve토큰의 수익률을 극대화할 수 있는 컨벡스 파이낸스와의 협업으로 투자자들의 참여를 유도하고 타 디파이 프로토콜들이 ve토큰 bribing 경쟁을 할 수 있는 환경을 조성하는 것 또한 중요 요소라고 할 수 있습니다.

관련 글: The Great Curve War: 커브 전쟁, 그 경과와 전망

프랙스 파이낸스는 커브 파이낸스의 이 세가지 핵심 요소를 일찍이 프로토콜에 도입하였습니다. 2021년 5월에 veFXS 시스템을 도입하고 2021년 8월부터 Gauge 시스템을 도입하여 여러 디파이 프로토콜에 존재하는 FRAX LP풀에 보상으로 FXS를 분배하고 있습니다. 또한 2021년 12월 컨벡스 파이낸스(Convex Finance)와의 협업을 통해 FXS 스테이킹 및 cvxFXS 변환 서비스를 지원을 시작하였으며, 2022년 3월 29일 현재 누적 FXS 스테이킹 가치는 약 $139M의 규모에 달하고 있습니다.

프랙스 파이낸스는 커브 파이낸스의 프로토콜 디자인을 이식하면서 위와 같은 ve토큰 지표들을 생산하고 있습니다. 커브 파이낸스와 단순 비교 시 명확한 차이를 보여주는 지표이지만, Fraxswap이 런칭 전이며, FXS 홀더들에 대한 bribing 환경이 조성되지 않은 상태임을 감안한다면 준수한 지표를 보여주고 있다고 판단됩니다.

설득력이 낮은 Fraxswap의 존재 의의, 그럼에도 불구하고..

Fraxswap은 TWAMM 모델을 채택하여 POL DAO 들의 자금 리밸런싱, 특히 거버넌스 토큰과 스테이블코인 간의 스왑을 중점적으로 지원하겠다는 목표를 가지고 있습니다. 하지만 POL DAO들의 거버넌스 토큰이 실제로 쓰임새가 크지 않고, 코인마켓캡 기준 낮은 시가총액 순위를 기록하고 있는 점을 감안할 때 Fraxswap의 존재 의의는 크지 않으며 Fraxswap 런칭을 통한 유동성 유치 효과가 크지 않을 것으로 평가할 수도 있을 것입니다. 이는 커브 파이낸스가 디파이 활동의 중심이 되는 스테이블코인을 다루며, 출범 당시 ‘스테이블코인(혹은 유사 자산) 간 스왑 시 슬리피지 최소화’라는 혁신을 발생시킨 것과는 반대된다는 점에서 더욱 부각되는 요소이기도 합니다.

그럼에도 불구하고 Fraxswap 런칭 시에 많은 디파이 프로토콜들의 자금이 몰릴 가능성은 매우 크다고 할 수 있습니다. 왜냐하면 현재 프랙스 파이낸스 Gauge에서 매주 분배되는 FXS 보상량(매주 약 87,500 FXS 분배)이 현재 가격 기준 약 $1.9M 규모로 무시할 수 없는 수준이기 때문입니다. 물론 커브 Gauge 보상량은 매주 약 $11.9M 규모를 보이고 있어, 이에 비하면 프랙스 파이낸스의 Gauge 보상량은 아직 적은 수치이지만, 프로토콜 간의 FXS 락업 및 bribing 경쟁이 없는 상태의 규모인 것을 생각한다면 프로토콜들의 참여를 이끌어내기에는 충분한 규모라고 생각됩니다. 또한 Gauge 보상 규모는 Fraxswap 런칭 후 FRAX 유틸리티 확대 및 FXS 소각량 증대가 이루어진다면, FXS 가치 상승과 함께 성장할 것으로 예상해볼 수 있습니다.

시나리오는 어디로? 기대와 우려를 한 몸에

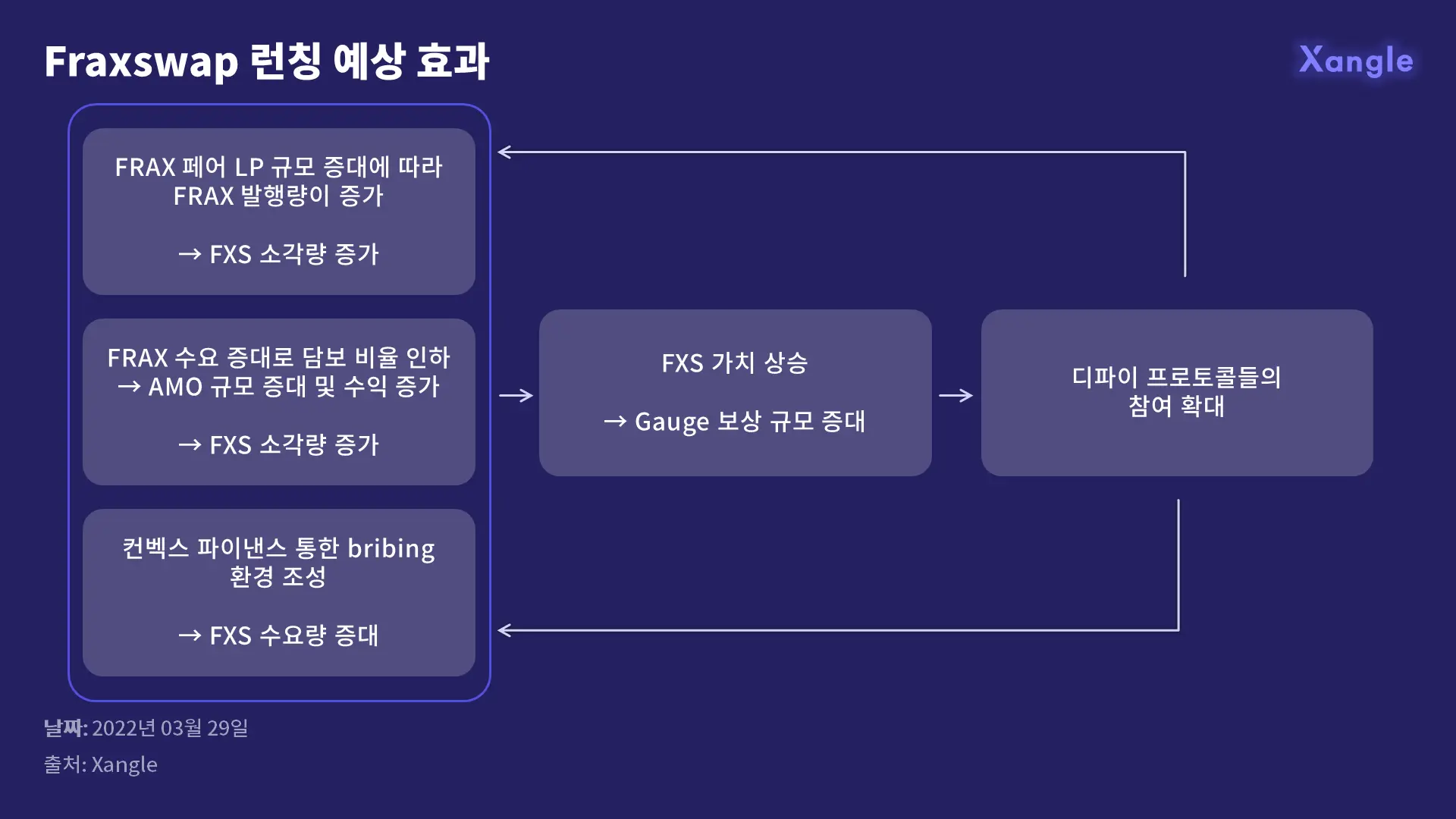

인센티브 선순환 구조 구축이 예상

Fraxswap 런칭 및 컨벡스 파이낸스의 Votium을 활용한 bribing 환경 조성 시에 위 그림과 같은 인센티브 선순환 구조를 구축을 기대할 수 있습니다.

Fraxswap 런칭 후 예상 인센티브 구조

1. Fraxswap을 통해 FRAX 페어 LP 규모 증대하여 FRAX 발행량 증가, 이로 인해 FRAX 발행 과정에서 FXS 소각량 증가

2. FRAX 수요 증대로 담보 비율 인하가 초래, AMO 규모 증대로 인해 프로토콜 수익 증가, 이로 인해 FXS 소각량 증가

3. 컨벡스 파이낸스의 Votium 통해 bribing 환경 조성되어 FXS 홀더들에 대한 보상 증대 되어 FXS 수요량이 증대

4. (1,2,3)으로 인해 FXS 가치가 상승하며 Gauge 보상 규모가 증대

5. 4로 인해 디파이 프로토콜들의 참여 확대 및 Gauge 보상 수취 경쟁이 심화

6. 5는 다시 (1, 2, 3) 요인을 촉발시키며 선순환 구조가 완성

위와 같은 구조는 커브 파이낸스를 중심으로 전개되고 있는 ‘커브 전쟁’의 양상과 매우 닮아있으며, 인센티브 수취를 위한 디파이 프로토콜의 Fraxswap 진입이 FXS 가치 상승과 또 다른 디파이 프로토콜들의 진입을 야기하는 선순환 구조를 형성함을 알 수 있습니다.

거래량의 폭발적 증가는 기대하기 힘들다

FRAX는 3월 30일 현재 코인마켓캡 기준 24시간 거래량에서 $42.3M의 규모를 기록하고 있습니다. 한편 또 다른 알고리즘 스테이블코인인 UST는 $583M의 24시간 거래량을 기록하고 있어, 두 스테이블코인의 시가총액 차이(FRAX - 약 $2.7B, UST - 약 $16.3B)를 고려하더라도 거래량에서 많은 차이를 보여주고 있습니다.

거래량 차이의 원인은 해당 스테이블코인의 CEX 페어 지원에 있습니다. UST의 경우 거래량 상위 5곳 중 4곳이 CEX이며 각각 큰 규모의 거래량을 발생시키고 있습니다. 반면 FRAX의 경우 CEX에 상장된 바 없으며, DEX 중에서도 유니스왑과 커브 파이낸스에서 대부분의 거래량이 발생하고 있습니다.

FRAX가 가진 저조한 거래량 문제는 결국 CEX 페어 지원이 실현되지 않는 이상 드라마틱하게 해결되지 않을 것으로 보입니다. 이에 더하여 Fraxswap 런칭이 거래량 증대 문제를 쉽게 해결하지 못할 것으로 예상되는 이유로 다음의 두 가지 요인이 지적될 수 있습니다.

1. Fraxswap은 POL DAO들의 거버넌스 토큰 거래를 중점적으로 다루려는 의도에서 개발되고 있으나, POL DAO 거버넌스 토큰의 거래량은 24시간 합산 거래량이 약 $100M 수준으로 저조한 편입니다(3월 30일 코인마켓캡 기준).

2. Fraxswap 디자인의 모태인 커브 파이낸스의 ve토크노믹스는 TVL 축적과 대량 거래 시 슬리피지 최소화에 장점이 있는 모델이지만, 거래량 증대에 장점이 있는 모델은 아니라고 평가할 수 있습니다.(일례로 최근 스테이블스왑 점유율이 커브 파이낸스에서 유니스왑 V3로 넘어가고 있음 - 관련 글)

다음 스텝은 Fraxlend?!

프랙스 파이낸스는 2020년 12월 런칭 이후 AMO 업데이트, veFXS 및 Gauge 시스템, 컨벡스 파이낸스와의 협업 등 지속적인 업데이트를 진행해 왔습니다. 특히 veFXS와 Gauge 시스템, 컨벡스 파이낸스 협업은 Fraxswap 런칭을 위한 인프라 구축의 일환으로 행해진 작업으로 1년에 가까운 시간 동안 착실하게 업데이트하는 모습을 보여주어 투자자들의 신뢰를 쌓는 데에도 성공하였습니다. 프랙스 파이낸스의 파운더인 Sam Kazemian은 Fraxswap 런칭 이후에 자체 렌딩 서비스인 Fraxlend 업데이트가 진행될 계획이라고 밝히면서 프로토콜의 업데이트가 당분간 계속될 것임을 암시하기도 하였습니다. Fraxswap 런칭과 프랙스 파이낸스를 바라보는 마음이 기대감인지 불안감인지는 몰라도 그들의 향후 행보를 지속적으로 추적해 볼 가치는 분명하다고 생각합니다.

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.