L2솔루션이 ETH가격에 미치는 영향

[Xangle Originals]

작성자: 포뇨

요약

- Xangle 가치평가 시리즈 글 참고 시, ETH 가치는 이더리움 경제 규모의 성장과 비례

- 이더리움의 확장성을 개선하고자 탄생한 레이어2(L2) 솔루션은 역설적으로 이더리움 경제를 축소시키며 L2 메인넷 수수료를 자체 토큰으로 지불하게 만들 경우 사용자들은 ETH를 보유할 필요성이 줄어들게 됨

- 따라서 L2의 성장은 이더리움 블록체인의 성능 향상과 별개로 단기~중기적으로는 ETH 가격에 악영향을 끼칠 수 있을 것으로 보임

- 그러나 기축통화인 ETH를 축적하는 것은 L2에게 있어 신뢰성과 정통성을 확보할 수 있는 수단일 뿐더러 모든 경제 활동이 L2에서 일어나지는 않을 것이기 때문에 ETH의 펀더멘탈은 앞으로 강화될 것으로 예상

- 나아가, 이더리움만큼 확실한 네트워크 효과를 구축한 블록체인은 없기 때문에 L2활성화가 ETH 가격에 악영향을 끼칠 것이라고 단정 짓기에는 아직 이르다고 판단

L2활성도와 ETH 가격은 반비례할 것이라는 주장이 제기됨

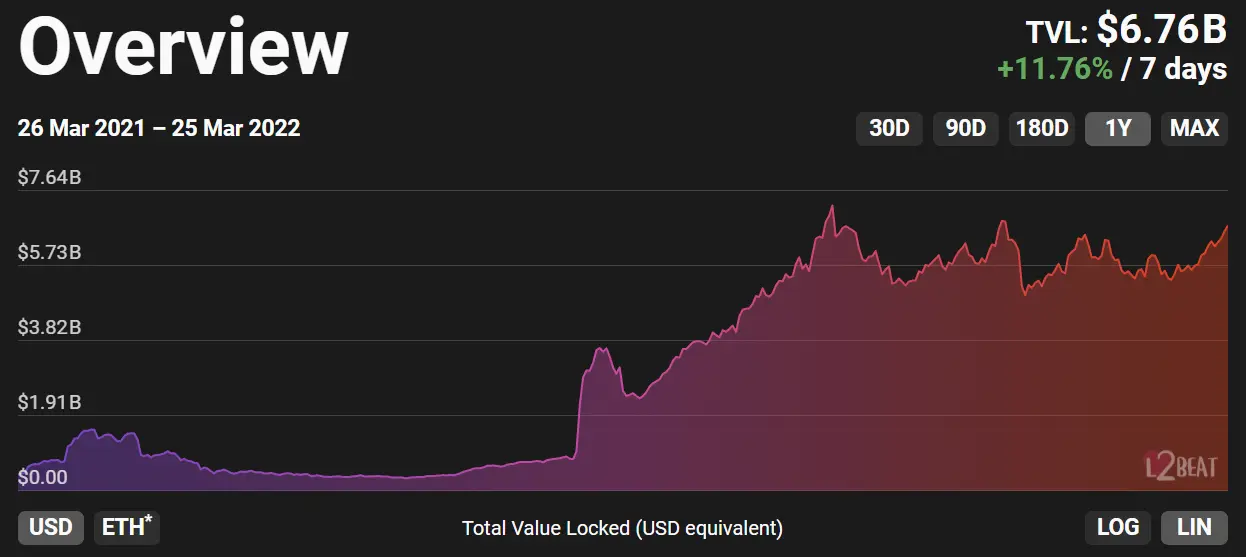

이더리움의 확장성을 비약적으로 개선할 있는 대안으로 샤딩과 함께 L2 솔루션이 지목되면서 L2 생태계가 작년 하반기를 기점으로 급격히 확장하였다. 그 중에서도 특히 아비트럼, 옵티미즘, StarkEx (StarkNet과 별개), Metis 등 롤업으로 분류되는 L2들이 눈부신 성장을 거듭해왔는데, 덕분에 작년 3분기 $700M 정도에 불과했던 L2 TVL이 6개월 만에 +750% 이상 증가하여 현재 $6B 수준까지 성장하였다. 이에 더해 Metis, Boba 등 옵티미스틱 롤업 토큰들이 하나 둘 씩 출시되고 있는 가운데 ZK롤업 중 가장 많은 기대를 받고 있는 zkSync까지 토큰 출시를 공식화하면서 L2에 대한 관심은 더욱 뜨거워졌다.

그러나 일각에서는 L2토큰이 ETH 가격에 악영향을 끼칠 것이라는 우려의 목소리가 높아지고 있다 (Tasha의 Why I’m Bearish on Ethereum 참고). 아니, 롤업은 이더리움의 고질적인 문제로 꼽혔던 확장성 이슈를 해결하여 이더리움을 성장시킬 핵심 열쇠가 아니었던가?

출처: L2Beat

ETH 가치는 이더리움 경제 규모의 성장과 비례

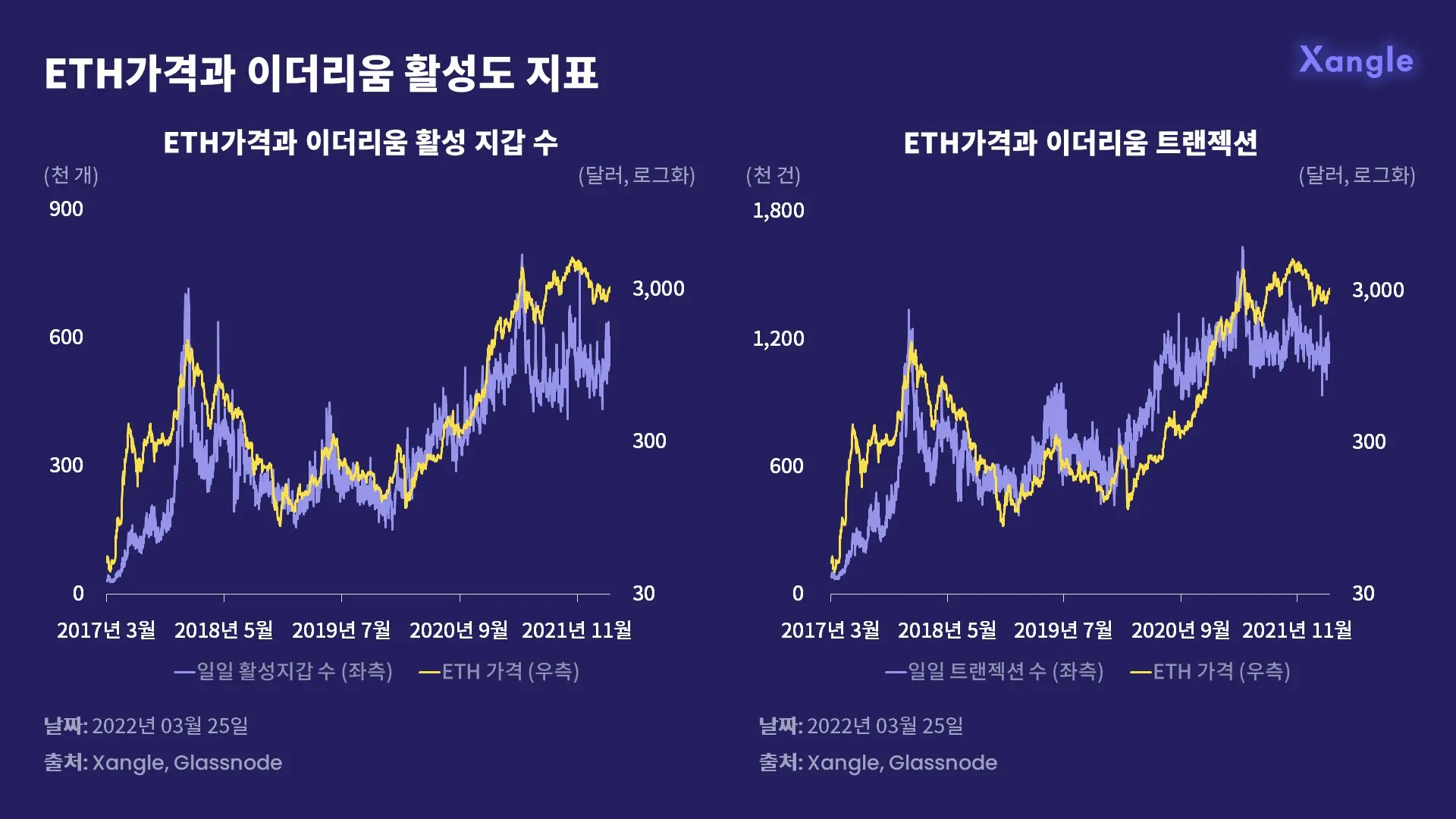

우선, Tasha의 주장을 이해하려면 ETH를 이더리움 위에서 경제 활동을 하는데 사용되는 기축통화로 접근해야 한다 (CHOBiden의 QTM모델 참고). 시간이 지남에 따라 스테이블코인 사용량이 급격히 증가했음에도 여전히 이더리움 기반 DEX나 렌딩, NFT 등에서 가장 널리 쓰이는 화폐는 ETH이다. 즉, 이더리움은 하나의 국가이며 ETH는 해당 국가에서 사용되는 독립된 화폐이자 교환의 매개 수단이라고 이해할 수 있다. 해당 모델에 따르면 통화량과 화폐 유통 속도가 안정적이라는 가정 하에 ETH의 가치는 이더리움 경제 규모의 성장과 비례한다.

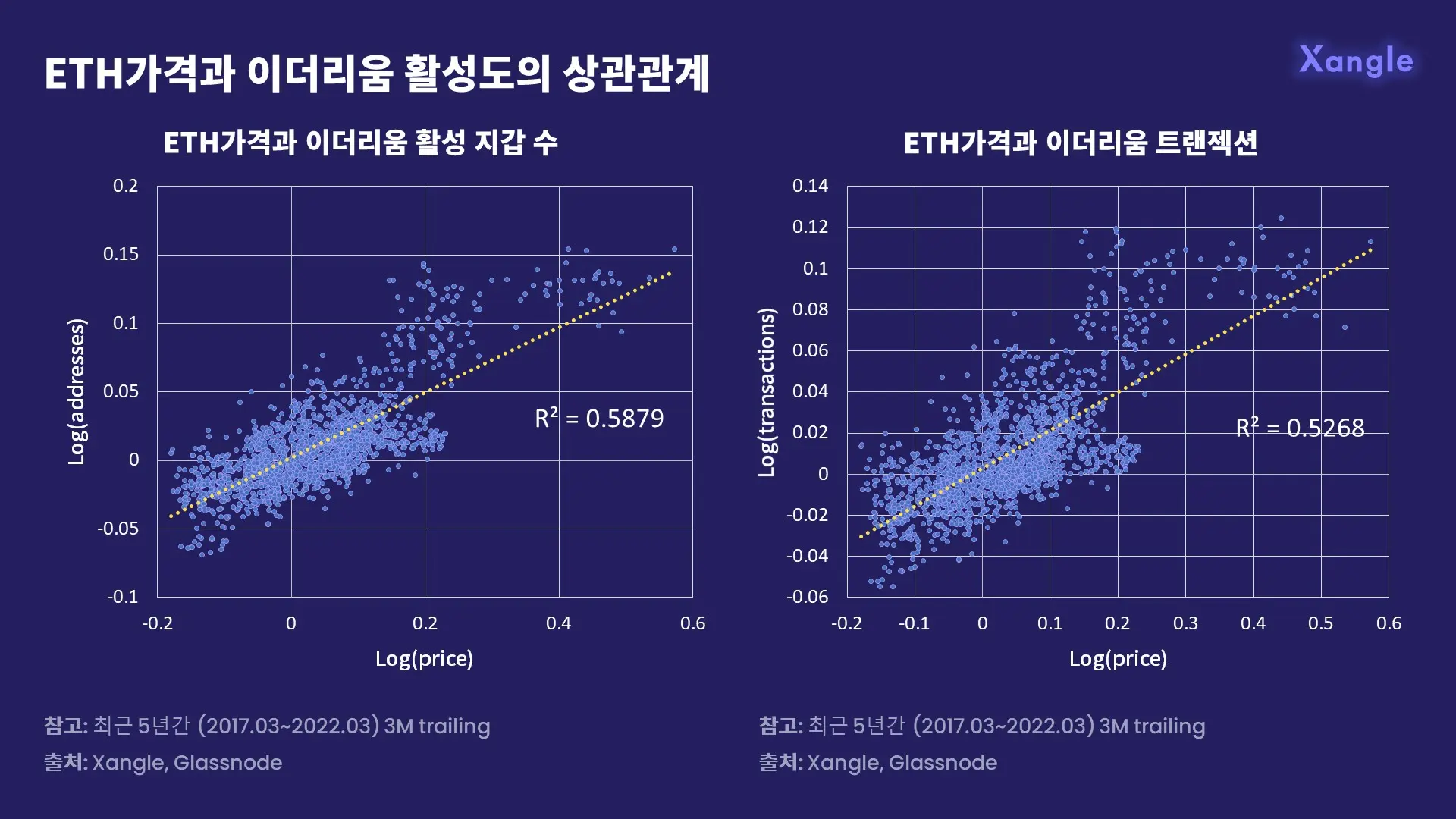

실제로 아래 차트를 보면 ETH가격이 경제 규모를 나타내는 중요한 지표인 활성 지갑 수 및 트랜젝션 수와 유의미한 양의 상관관계를 나타내고 있다는 것을 확인할 수 있다.

롤업은 구조적으로 이더리움의 경제 활동을 축소시킴

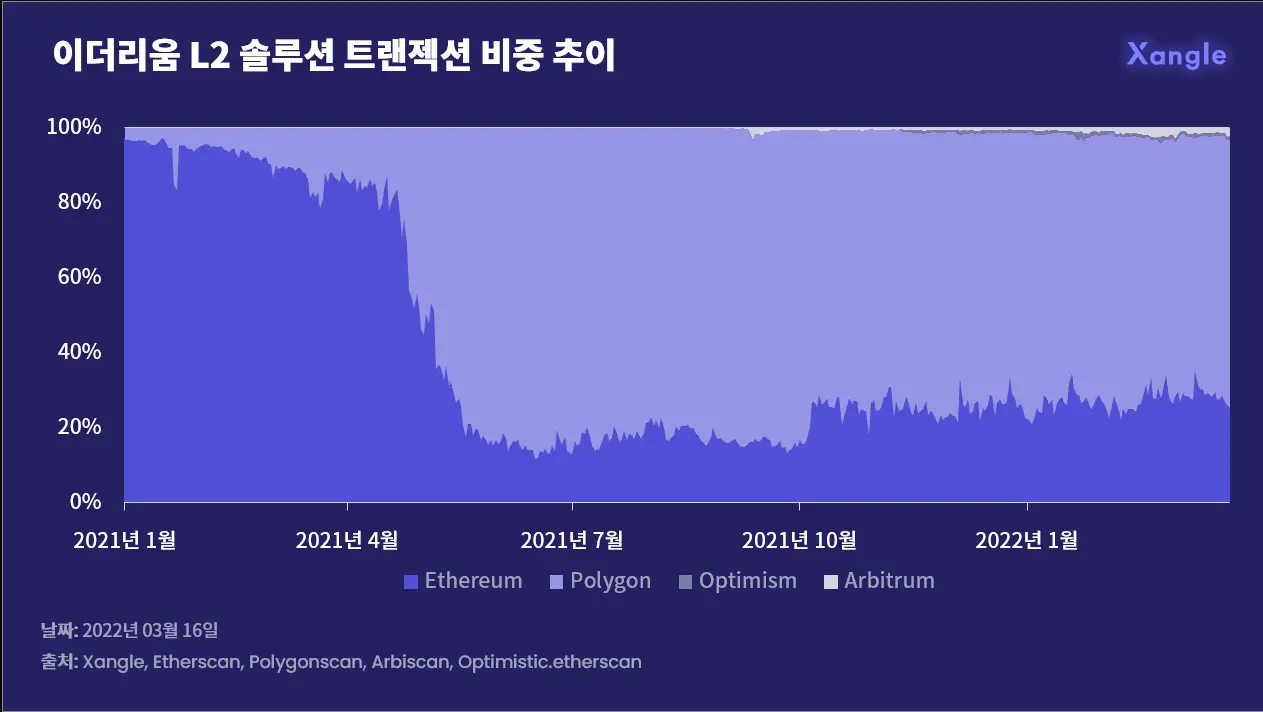

다시 롤업으로 돌아가면, 롤업은 L2 메인넷에서 다수의 트랜젝션을 처리하고 그 결과값들을 하나의 배치(batch)로 압축한 뒤 해당 배치의 state root (트랜젝션이 성사된 후의 merkle root)를 L1 이더리움 블록체인에 저장함으로써 이더리움의 확장성을 대폭 개선시킨다 (이더리움 레이어2 솔루션 총 정리 글 참고). 쉽게 말해, 롤업을 사용하면 100개의 트랜젝션을 1개로 압축시킬 수 있다. 이처럼 롤업은 end-user들이 이더리움과 상호작용하는데 필요한 가스비(수수료)를 크게 낮춰주고, 속도를 높인다는 점에서는 매우 긍정적이지만, 문제는 동시에 이더리움의 경제 규모가 축소된다는 뜻이기도 하다 (이더리움 트랜젝션 수 감소 = 가스비 감소 = ETH 수요 감소). 실제 폴리곤의 사이드체인이 출시된 2021년 6월 이더리움 자체 트랜젝션의 비중이 크게 감소하였다. 이후, Optimism, Arbitrum이 출시되었으며 L2의 영향을 받아 이더리움의 트랜젝션 수도 현재 정체된 상황이다.

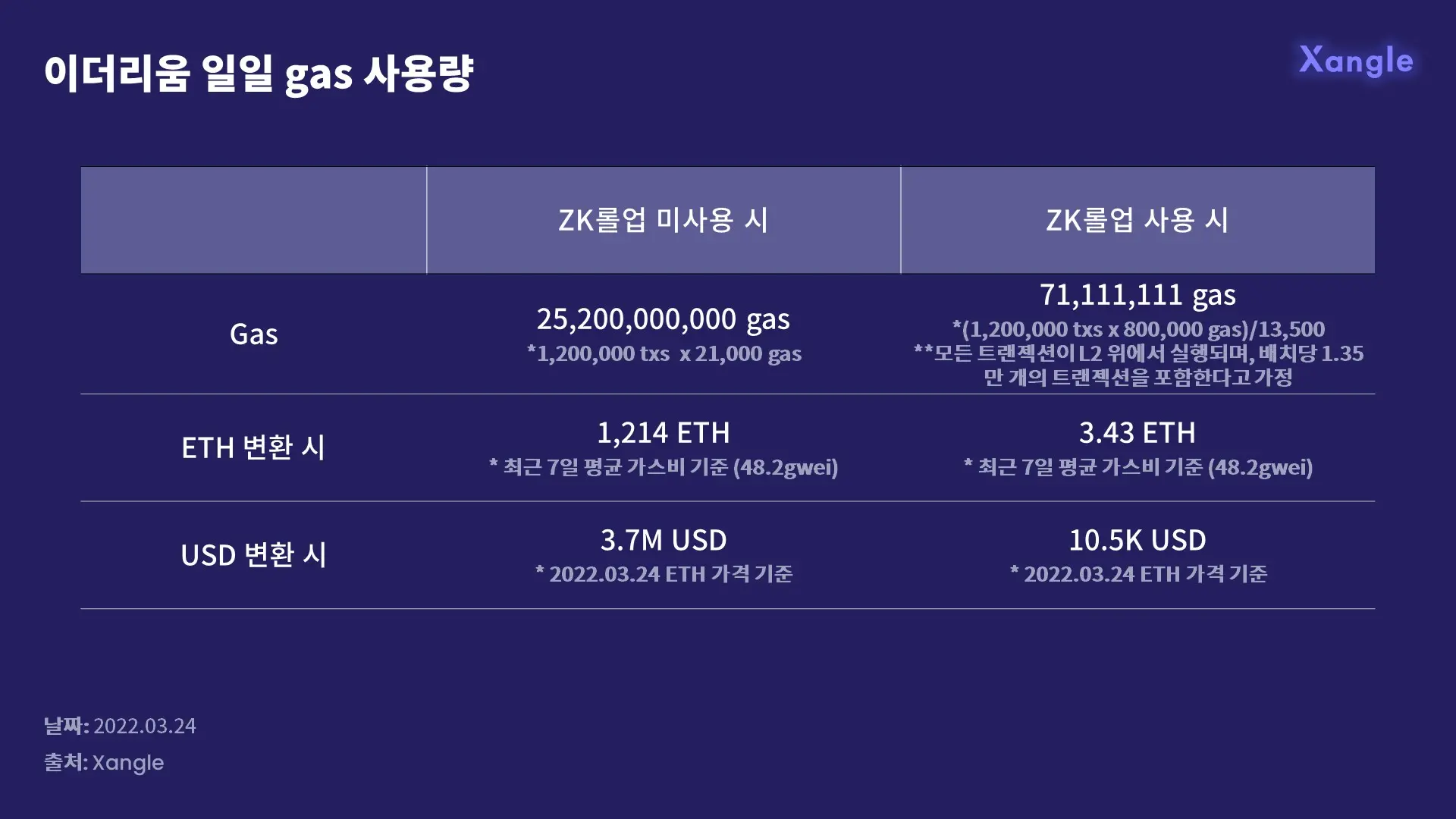

현재 이더리움은 평균적으로 하루에 약 120만 개의 트랜젝션을 처리하며, 단순 ETH 전송 트랜젝션은 약 2.1만 gas가 소모된다. 반면, 크립토 업계에서 가장 각광받고 있는 L2 기술인 ZK롤업은 한 배치에 최대 약 1.35만개의 트랜젝션을 한 배치 안에 압축할 수 있으며 (StarkWare 기준), 배치 당 600~800k gas가 L1 검증 비용으로 소모된다. 대충 계산해봐도 ZK롤업으로 인해 일일 ETH 사용량(프로토콜 매출)이 얼마나 극단적으로 감소할 수 있는 지 짐작할 수 있을 것이다. 향후 이더리움의 생태계가 크게 확장하여 디앱 및 사용자 수가 10배, 100배까지 폭발적으로 증가한다고 해도, ZK롤업 기술력도 꾸준히 개선될 것을 감안하면 과거 폭발적으로 증가했던 수준의 가스비는 나오지 않을 것이며, 같은 이유로 EIP-1559 도입으로 인해 ETH가 deflationary asset이 될 가능성도 낮아지게 된다.

* 가정이 매우 공격적이며, 이해를 돕기 위해 이처럼 계산했음을 참고

L2토큰이 출시되면 축소 현상은 더욱 심화될 것

더불어, L2 토큰들이 출시되어 트랜젝션 수수료로 사용된다면 이더리움의 매출(가스비) 뿐만 아니라 활성 지갑 수도 현저히 낮아질 것이다. L2 프로젝트들이 토큰 이코노믹스를 어떤 방식으로 설계하느냐에 따라 다르겠지만, L2 메인넷 수수료를 자체 토큰으로 지불하게 만들 경우 end-user들은 궁극적으로는 이더리움 네트워크 이용함에도 ETH를 보유할 필요가 아예 없어진다. 추측컨데, L2 프로젝트들은 자체 토큰 유틸리티 및 가치 보존을 위해 ETH가 아닌 자체 토큰을 수수료 지불의 수단으로 사용할 가능성이 높아 보이며 (예: METIS), Operator는 롤업 비용을 지불하되 L2 사용자들이 지불하는 수수료 매출을 가져가고 그 차익 만큼의 수익이 발생하는 구조일 가능성이 높다. 뿐만 아니라, 모두가 학수고대하던 L2토큰이 출시하게 되면 자연스레 해당 L2로 자본 쏠림 현상이 일어날 것이다. 결론적으로, L2 활성화와 함께 이더리움이 B2C → B2B (이더리움-사용자 → 이더리움-L2-사용자) 모델로 전환하게 되면서 최소한 단기~중기적으로는 ETH가격이 위협을 받을 수 있을 것으로 보인다.

하지만 ETH 펀더멘탈 또한 강화될 수 있을 것

그러나, 동시에 다음과 같은 이유로 L2가 ETH 가격에 큰 영향을 끼치지는 않을 것이라고 생각한다:

1. 기축통화인 ETH는 신뢰성과 정통성을 확보할 수 있는 수단

L2의 등장에 이더리움이 B2C → B2B모델로 전환됨에 따라 사용자의 트랜젝션을 L1 블록체인에 기록하는 것은 더 이상 사용자 본인이 아닌 L2 프로젝트들의 몫이 되었다. 따라서 L2는 항상 일정량의 ETH 예비금을 보유하고 있어야 하는데, L2간 경쟁이 치열해짐에 따라 ETH는 단순 수수료 지불의 수단에 그치지 않고 신뢰성과 정통성을 주장할 수 있는 수단으로 발전할 것이다. ETH는 이더리움이라는 세계의 기축통화이기에 국가들이 외환보유고에 달러를 쌓아 놓는 것처럼 L2 재무부도 ETH를 금고에 보관할 것이며 L2 규모가 커질수록 ETH 보유량도 비례해서 커질 가능성이 높다. 따라서, 가스비를 충당하기 위한 ETH 수요보단 L2들이 금고에 예치해서 공급되지 않는 ETH가 가격 상승의 동력이 될 수도 있을 것이다.

2. 모든 경제 활동이 L2에서 일어나지는 않을 것

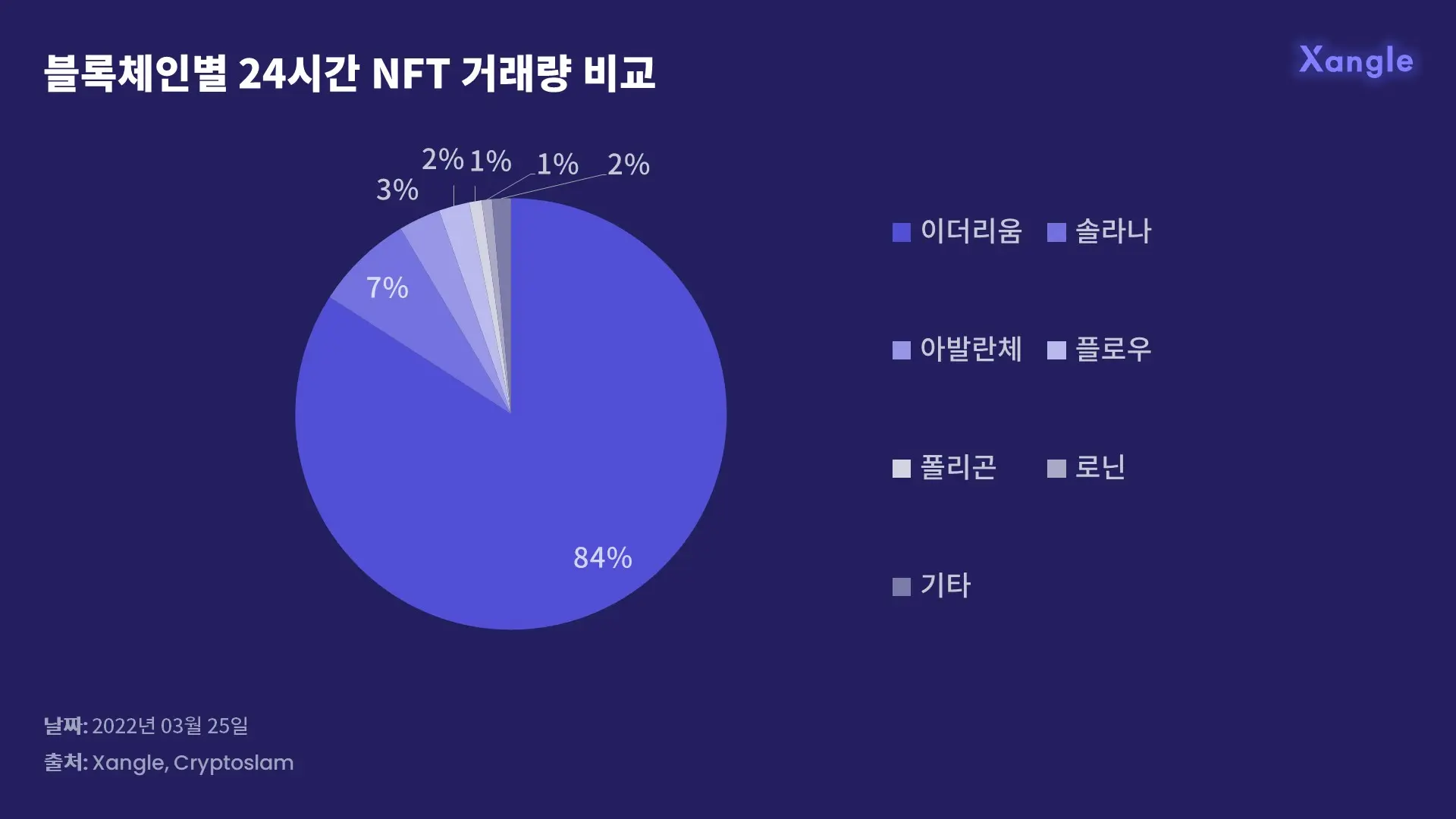

L2가 활성화되어도 L1에서 직접 거래하고 서비스를 출시하고자 하는 수요는 꾸준히 존재할 것이다. 이는 주로 높은 가스비를 부담하는 것이 자연스러운 자산 위주일 것으로 추측되는데, 대표적인 예로 NFT가 있다. 현재 NFT시장은 이더리움 메인넷 기반 NFT가 전체 블록체인 NFT 거래량의 80~85% 이상 차지하고 있으며, 흔히 블루칩 NFT컬렉션으로 알려진 Cryptopunks, BAYC (+MAYC), Azuki, WoW, Doodles, CloneX도 모두 이더리움 기반 NFT이다. 이처럼 이더리움은 NFT시장에서 이미 지배적인 지위를 차지하고 있으며, 이더리움이 아닌 타 메인넷에서 발행된 NFT는 디스카운트를 받거나 외면받고 있는 상황이다. L2 NFT도 마찬가지로 이더리움 메인넷 NFT과 확실히 구별될 가능성이 높기 때문에 향후에도 수많은 NFT 프로젝트들이 레거시 때문에 이더리움 L1에서 NFT를 발행하지 않을까 생각이 든다.

3. 매출이 블록체인의 가치를 판단하는 유일한 요소는 아님

마지막으로, 매출이 L1 블록체인의 가치를 평가하는데 있어 매우 중요하기는 하지만 절대적인 지표는 아니며 탈중앙화 정도, 보안성, 개발 편의성, 생태계 활성도 등 기타 요소들을 복합적으로 고려해야 한다. 시장에서 블록체인의 가치를 매출로만 판단하였다면 현재 솔라나, 아발란체, 폴카닷 등 이더리움을 제외한 대표적인 L1 블록체인들의 시가총액은 정당화할 수 없을 것이다. 이더리움은 그런 측면에서 확실한 네트워크 효과 및 경쟁 우위를 구축하였으며, 샤딩과 롤업을 통해 확장성 이슈가 해결된다면 그 격차는 더욱 벌어질 것으로 예상된다.

마치며

L2는 이더리움의 확장성을 비약적으로 증가시켜 주지만, 반대로 구조적으로 활성 지갑 수나 트랜젝션 수와 같은 활성도 지표를 끌어내리기 때문에 L1토큰 가치를 훼손할 수 있다는 리스크가 존재한다. 그러나 기축통화인 ETH를 축적하는 것은 L2에게 있어 신뢰성과 정통성을 확보할 수 있는 수단이며 모든 경제 활동이 L2에서 일어나지는 않을 것이기 때문에 ETH의 펀더멘탈은 앞으로도 강화될 것으로 보인다. 나아가, 이더리움만큼 확실한 네트워크 효과를 구축한 블록체인은 없기 때문에 L2활성화가 ETH 가격에 악영향을 끼칠 것이라고 단정 짓기에는 아직 이르며, zkSync 혹은 StarkNet와 같은 유망한 ZK롤업 출시 이후에도 추이를 꾸준히 지켜볼 필요가 있다고 판단된다.

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.