높아진 상관관계, 비트코인 성장의 저주일까

<Xangle Originals>

작성자: IdontNo

낮은 상관관계를 보이는 새로운 자산군, 가상자산 등장

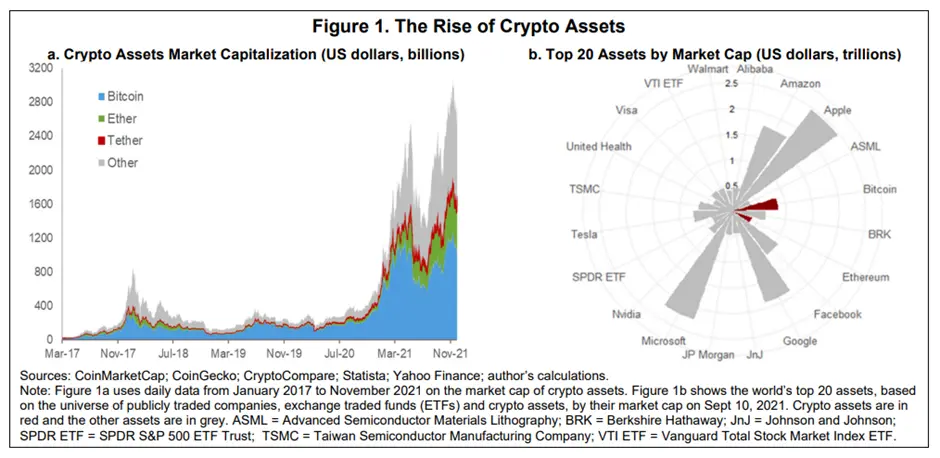

가상 자산 시장의 괄목할 성장은 사실상 2020년 하반기부터 나타났다. 주변에 크게는 수백 배, 적게는 수십 배 투자수익을 냈다는 소문들이 퍼지면서, 이 새로운 가상자산이라는 자산군에 전세계적으로 개인투자자들과 기관투자자들이 엄청난 관심을 보이면서 진입했다.

젊은 매력의 상징인 James Dean의 이유 없는 반항도 아니고, 이유 또한 있는 이 신기술에 세상이 매료되는데 그리 오랜 시간이 걸리지 않았다. 시대적 배경 또한 코로나 바이러스로 전 세계적으로 무한 돈 찍어내기에 혈안이던 2020년은 Satoshi Nakamoto 의 “The Times 03/Jan/2009 Chancellor on brink of second bailout for banks” Genesis block 히든 메세지 11주년 기념을 하기에 최적인 상황이었다.

Figure 1. 암호화폐 자산의 급격한 성장은 2020년 하반기 본격적으로 시작

여러가지 좋은 자산적 매력도 (파괴적이고 혁신적인 신기술 화폐, 태생적인 글로벌 성장 가능성, 분산장부에 기반한 탈중앙화 시스템 등)에 더불어 기존의 투자 자산들과는 상관관계가 거의 없는 특성에 투자자들은 자산분산이라는 관점에서도 열광했다. 특히, 기관투자자들에게는 상관성 없는 자산(uncorrelated asset)이라는 점은 시대적 배경에서 대다수가 원하던 새로운 자산군의 발현이었다.

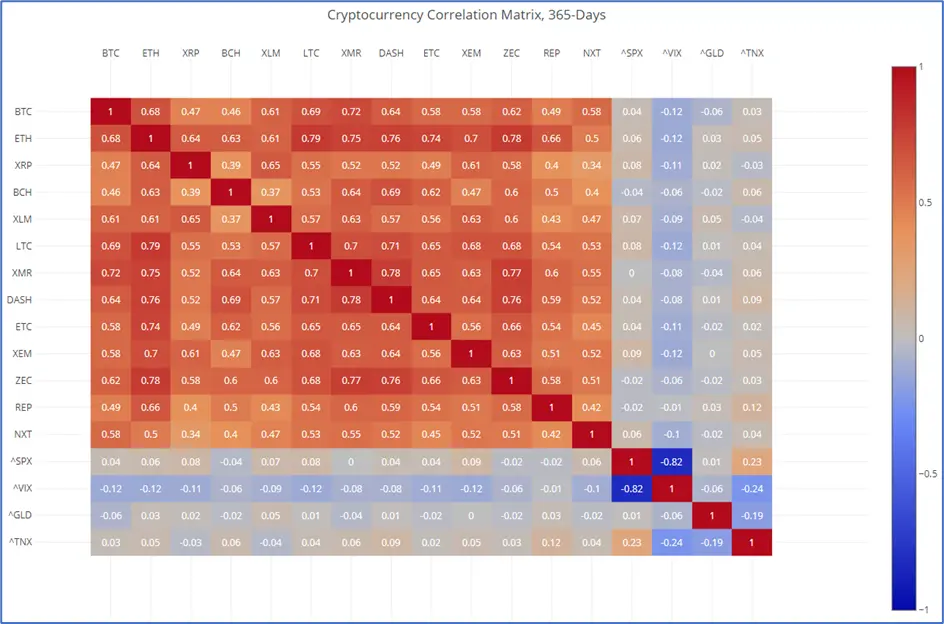

Figure 2. 2019년 암호화폐 상관관계 (365일 기준)

가상자산 산업의 폭발적 성장 전년인 2019년의 365일 상관관계(correlation) 분석을 해보면, 주요 크립토자산들 대비, 미국 S&P 지수와 같은 주식자산, 변동성 높은 자산, 골드, 미국 10년 국채와 같은 채권자산, 등의 기존 전통 금융자산들과의 상관관계가 상당히 낮은 것을 볼 수가 있다.

상관성이 낮은 자산 배분으로 분산투자의 최적화를 표방하는 기관투자자들에게 크립토자산은 미지의 신세계이자 대체 투자 자산으로서 아주 매력적이었을 것이고, 이들에게서 나오는 폭발적 자금 흐름에 힘입어 크립토 자산가격은 폭발적 급등을 이어 나갔다.

2020년 초의 코로나 사태를 해결하기 위한 전세계적인 중앙은행들의 무제한 양적 완화와 제로금리에 힘입어, 크립토 시장은 Yield Farming 같은 새로운 인기 용어를 태생시키며 2020년 여름 Defi Summer를 뜨겁게 보냈다. 2021년에는, PERPETUAL, Meme Coins, NFT, 또 최근에는 P2E까지 들쑤시며, Facebook의 사명을 Meta로 바꾸게 하기까지 METAVERSE 테마로 화두를 이어갔다.

비트코인 성장의 저주

급격히 이룬 성장에는 여러가지 부작용이 발생할 수 있다. 자연스러운 현상이다. 그리고 무엇보다, 2020-2021년 2년여간 최적의 환경에서 변화가 일어나기 시작했다. 바로 인플레이션 압박 시그널이었다. 애써 ‘일시적 (transitory)’ 라면 외면하던 중앙은행들조차 더는 외면하기 힘들게 만드는 인플레이션 요소들이 수면 위로 떠올랐다. 1) 글로벌-공급망 이슈, 2) 임금 인플레, 3) 지정학적 이슈로 인한 원자재 값 급등이 곳곳에서 나타나기 시작하며, 불가피한 금리인상 전망이 급속도로 진행되었다. 설상가상으로 기존 미국-중국의 대립에 추가하여, 러시아까지 우크라이나 전쟁 리스크를 던져주며, 지정학적 리스크까지 전세계 금융시장이 삼중고를 처한 상황이다.

이런 금융시장 환경의 변화에서 가장 흥미로운 관찰포인트 중 하나는 바로 크립토 자산시장의 움직임이다. 이론적으로는, 이 탈중앙화로 분산되고 상관관계가 기존 자산과 거의 없는 바로 이 크립토 자산이 드디어 빛을 봐야 하는 하는데, 엉뚱하게도 오히려 상관관계가 더욱 증가하면서 주식시장이 (특히 미국의 나스닥 시장) 빠지면 더 빠지고, 러시아군이 침공한다는 소문이 나면 또 더 빠지는, 전형적인 De-risking (리스크가 올라갈 때 파는 유형) 자산의 움직임을 보이고 있다.

이를 반영이라도 하듯, IMF (International Monetary Fund) 는 2022년 1월 달에 “Cryptic Connections: Spill overs between Crypto and Equity Markets” 라는 리포트를 발간하며, 크립토자산과 주식시장의 상관관계에 대한 분석도 하고, 더 나아가서는 크립토 시장의 폭락이 오히려 주식시장을 함께 끌어내리는 동조영향도 있다는 전형적인 Wag-the-Dog 적인 시사점도 결론 내리고 있다.

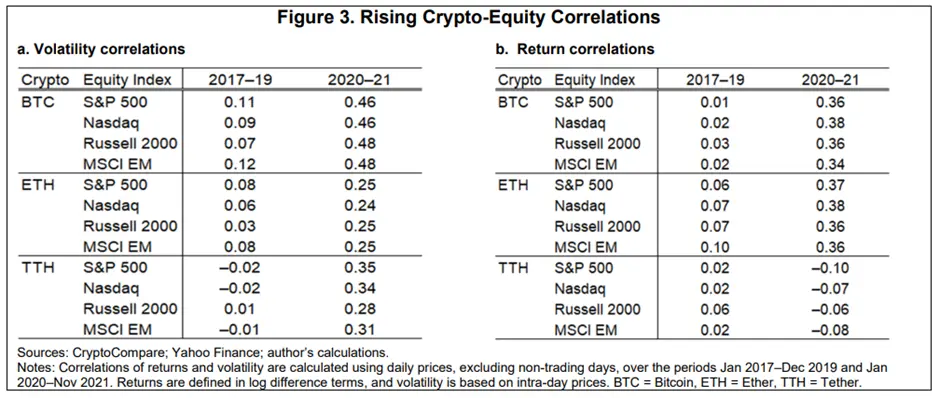

Figure 3. 2020년 전 후 암호화폐 - 주식 간 변동성 & 수익률 상관관계 (출처: IMF)

시점을 필자와 유사하게 2020년 전/후로 나눠서 상관관계 분석한 이유가 같은지는 모르지만, IMF의 자료를 보면 대표적 크립토 자산인 BTC/ETH와 S&P500, Nasdaq, Russell2000, MSCI EM 과의 변동성과 수익 상관관계가 대폭 증가한 것은 명백하다.

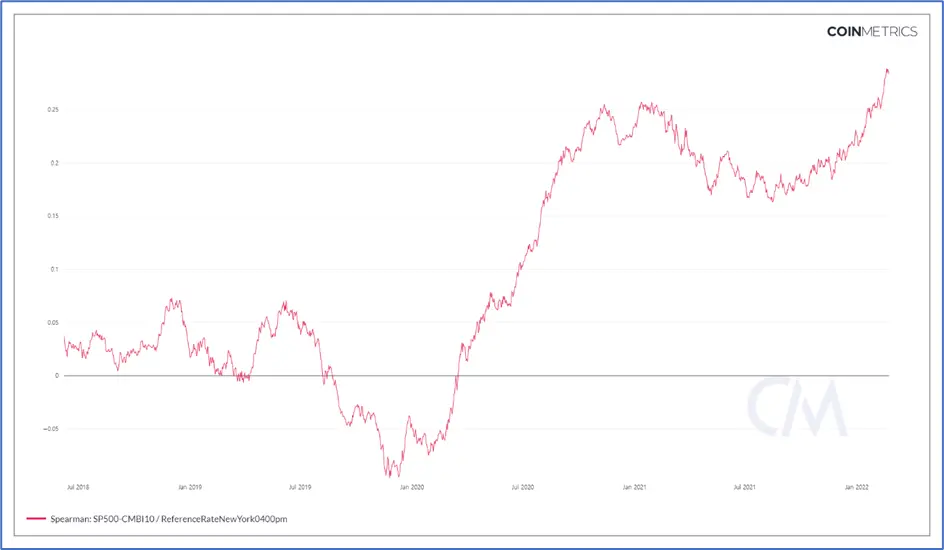

Figure 4. S&P500 vs Top10 크립토자산 역사적 상관관계 (출처: Coinmetrics)

역사적 Correlation 추세를 위의 차트에서 보면 기존의 낮은 상관관계 밴드를 확실하게 뚫어주면서 상대적으로 높은 상관관계를 보이기 시작하는 시점이 바로 2020년 DEFI SUMMER 기간이라는 점이 상당히 흥미롭다.

기관투자자 입장에서는 분산투자의 주요한 매력점이었던 낮은 상관성이 사라지고 있다는 것은 분명히 마이너스 포인트로 작용하게 될 가능성이 크다. 더구나 아래 차트와 같이 지난 3개월간 급격히 변한 금융시장의 환경 하에서 전통적 안전자산 금/골드가 보여준 가격 상향 움직임과 주요 Top10 크립토자산 가격 급락 움직임은 ‘혹시나’ 하면서 기대를 갖고 자산분산을 했던 전통 기관투자자들에게 ‘역시나’의 실망감을 안겨주고 있는 듯하다.

Figure 5. Gold vs Crypto Top10 (출처: TradingView)

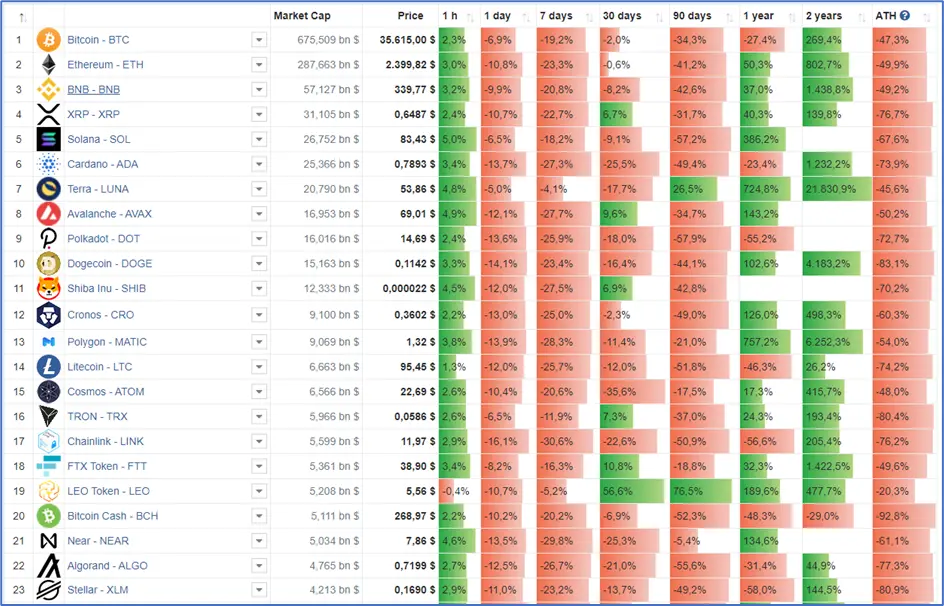

영원히 오르기만 하는 자산은 없다지만, 역사적 고점에서 주요 크립자산은 평균 55-60% 정도의 급락 폭을 불과 1-2개월 만에 (너무 빠르게) 보여줬으며, 숨 고르기는 당연하다는 시각의 장기투자자 (존버맨) 들에게도 마음 쓰라림을 주고 있다. 알아도 맞으면 누구나 아픈 것이다.

Figure 6. 주요 크립토자산 역사점고점 대비 하락률

고통은 존재하나, 한줄기 빛은 있다

큰 맥락에서 보면 사실 조정기는 모두가 분명히 어느 시점에서 올지 느끼고는 있었을 것이다. 영원히 쭉 오르기만 하는 자산은 아쉽게도 없고 대다수의 산업은 사이클이라는 것이 엄연히 존재한다.

우스게 소리로 하는 말이지만, 원래 반토막 나면 집팔아서 투자할 거라는 사람들은 정말 반토막이 나면 무서워서 투자하지 못한다. 공부하는 장기투자자라면 오히려 이런 위기를 기회로 활용할 수 있을 것이다. 개별 크립토자산에 대한 깊은 이해와 공부를 통해, 묻지마 투자로 묻어가던 시대는 어쩌면 단기적으로 끝났을 수도 있다.

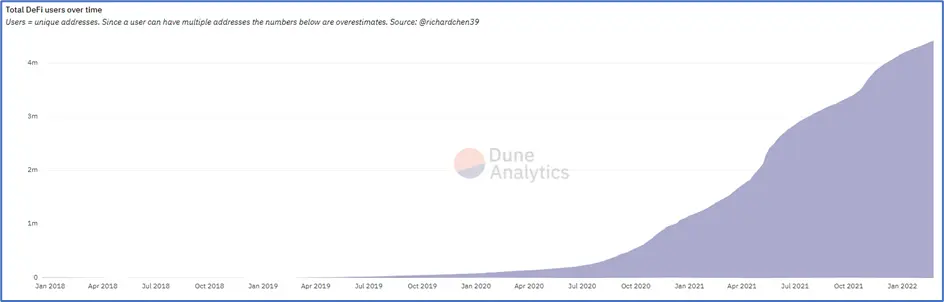

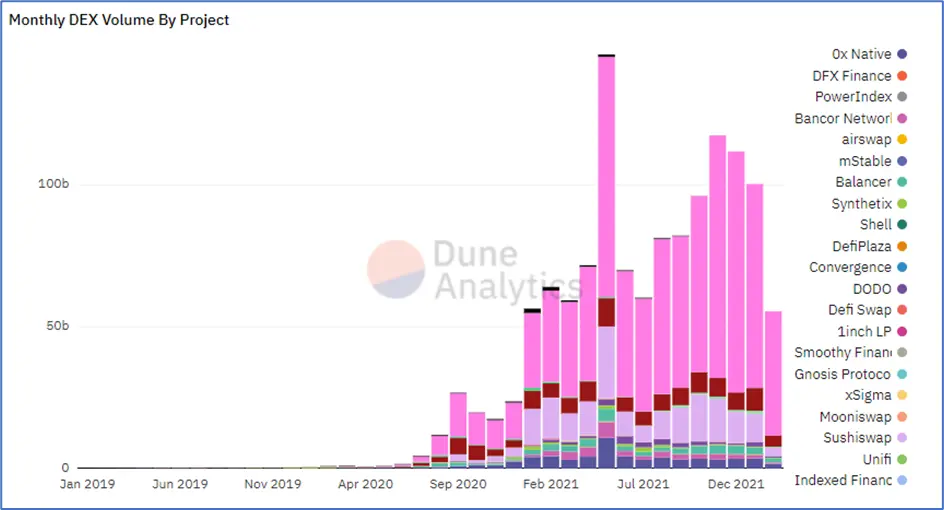

너무 급격히 팽창했던 거품은 일시적으로 빠졌겠지만, 여전히 크립토 프로젝트가 추구하는 비전은 유효한 것들이 있고, 여전히 실 활용되고 있는 것들이 있다. 크립토 산업의 대표적인 버티컬인 DEFI 사용자는 여전히 또 꾸준히 증가하고 있고, 가격의 폭락으로 감소했지만, DEX 에서는 여전히 활발히 거래가 되고 있다. 2020년 크립토자산 거품과는 별개로 실제 이용도/활용도라는 관점에서는 지난 2년 간 여전히 괄목할 성장세를 보이고 있는 것이다.

Figure 7. Defi user 수 증가 추세 (출처: Dune Analytics)

Figure 8. 프로젝트별 DEX 거래량 추이 (출처: Dune Analytics)

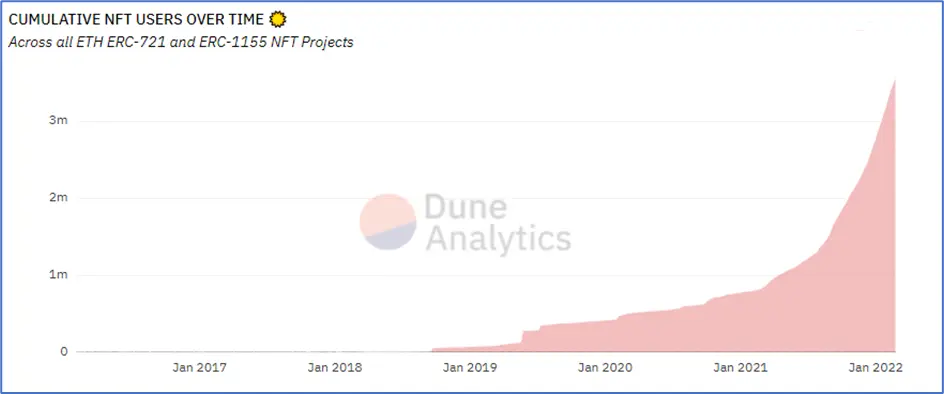

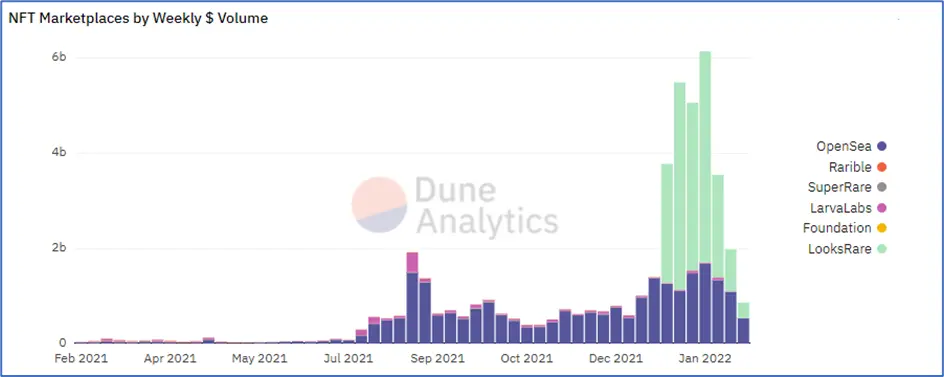

디지털 예술의 매개체와 무한한 활용 잠재력을 가진 NFT 이용자 또한 여전히 급속한 성장세를 보이고 있으며, NFT 거래소의 활발함도 여전히 강하다. 특히 불과 2년 전인 2020년에 존재도 거의 없던 상황에 비하면, 여전히 태동기이며 의미있는 규모의 거래가 이루어지고 있다.

Figure 9. NFT 유저 수 누적 추이 (출처: Dune Analytics)

Figure 10. NFT 마켓플레이스 주간 거래량 추이 (출처: Dune Analytics)

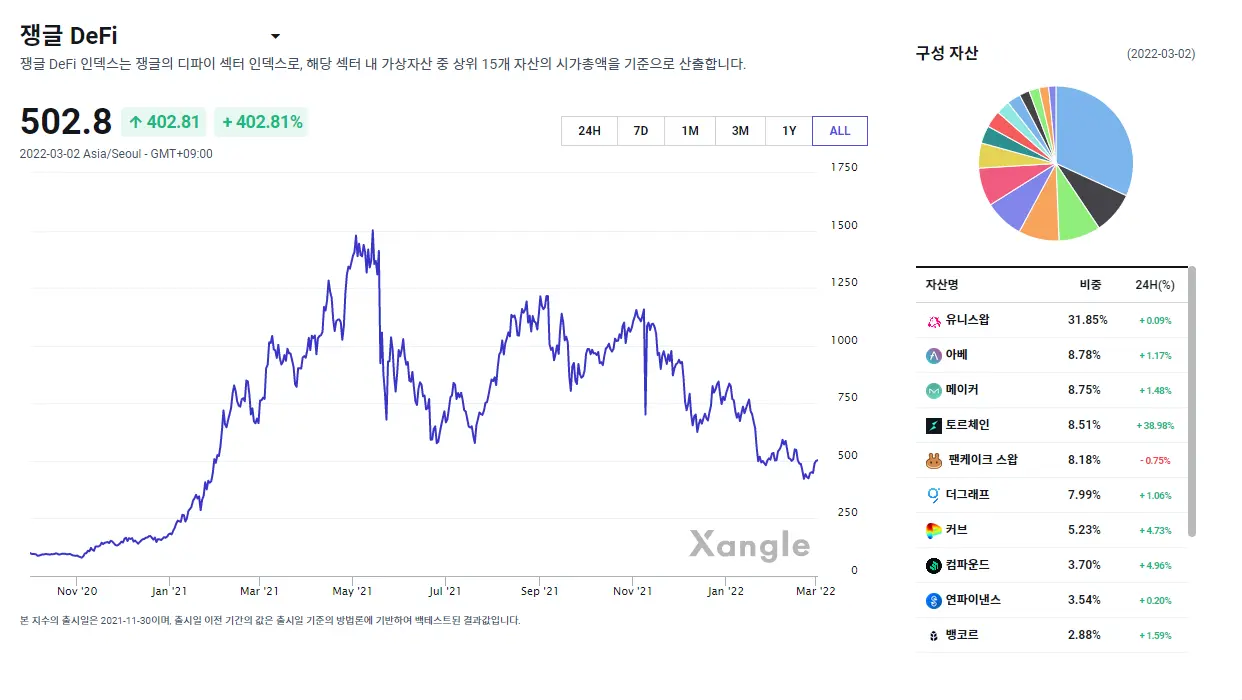

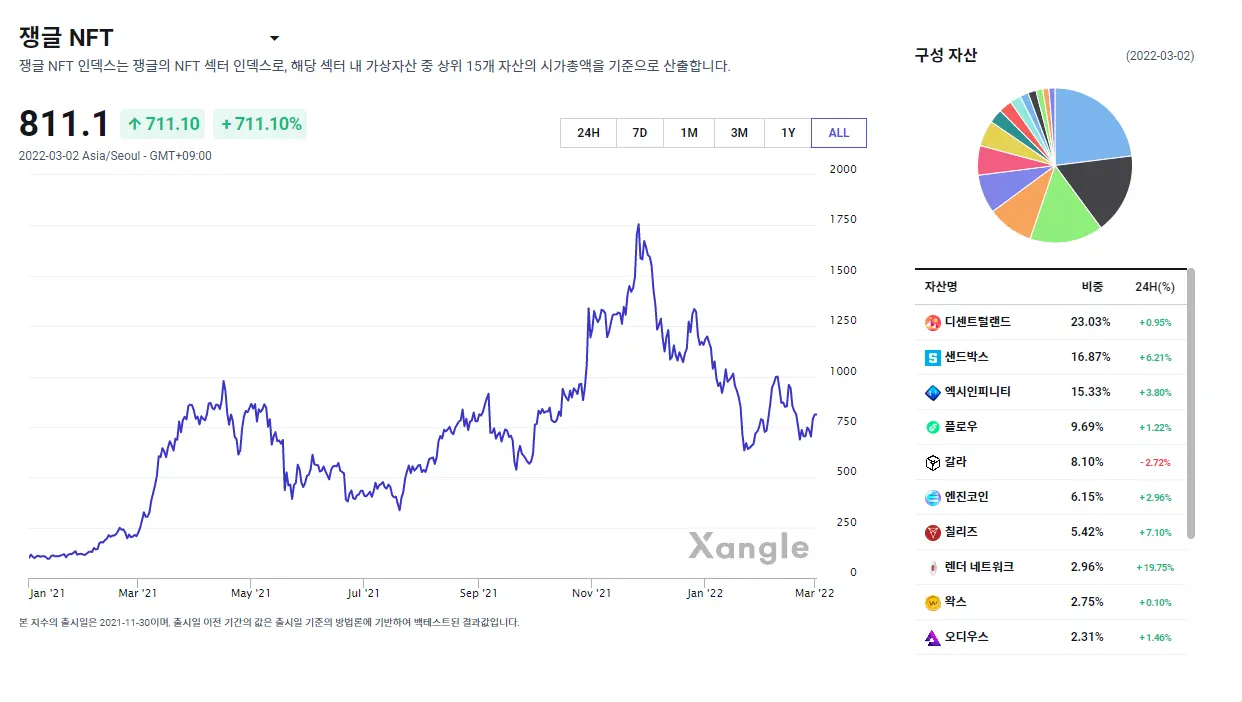

또한, 쟁글이 직접 트래킹하고 있는 주요 크립토자산 테마들을 보면, 의외로 한국 가상자산들이 선방하고 있는 것을 알 수 있다. 또한 주요 테마인 DEFI & NFT 인덱스를 보면, 장기적인 성장성을 여전히 믿는 장기투자자라면, 어찌보면 좋은 가격대에서 차근히 누적매수할 수 있는 시점으로 볼 수도 있을 것이다. 특히, 쟁글의 테마 INDEX 의 구성 프로젝트들의 변화와 발전도 점검하면서, 옥석을 구별한 장기 투자를 한다면, ‘묻지마투자’에서 ‘물어봐투자’로 투자 성공 확률을 높일 수 있을 것이다. (Xangle Index 보러 가기)

단기적으로는 운빨있는 투자자를 이기기 힘들지만, 장기적으로는 공부하는 투자자가 살아남을 확률이 더 높다.

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.