하락장에 발생한 메이커다오 대규모 청산! 렌딩 서비스 시장은 아직도 미성숙할까?

[Xangle Originals]

작성자: Do Dive

요약

- 지난 1월 21일, 메이커다오에서 $120M에 달하는 대규모 담보자산 청산이 발생

- 작년 5월 대폭락 사태에서 그랬듯이 렌딩 서비스 이용자들의 과도한 레버리지 사용으로 인한 미성숙함이 원인으로 보일 수 있음

- 세부 지표 해석 결과 이번 대규모 청산 사태는 오히려 렌딩 서비스 운용 자금 증가에서 기인했을 가능성이 큼

렌딩 서비스는 양날의 검

메이커다오(MakerDAO), AAVE, Compound 등으로 대표되는 렌딩 프로토콜은 가상자산 시장이 강세일 때 레버리지 효과를 통해 자산 가격 폭등을 불러오기도 하지만, 시장이 약세일 때는 담보자산 연쇄 청산으로 인해 자산 가격 폭락을 야기하는 원인이 되기도 합니다. 일례로 2021년 5월 18일, BSC 체인의 렌딩 프로토콜인 비너스 프로토콜(Venus Protocol)에서 하루 만에 발생했던 $200M이 넘는 규모의 담보 자산 청산은 가상 자산 시장 전체 시가총액이 2주 만에 22% 하락($2.58T → $1.195T)했던 5월 대폭락 사태의 촉진제로 작용하기도 하였습니다. 당시 대규모 청산과 시장 폭락의 원인으로 렌딩 서비스 이용자들의 과도한 레버리지 사용을 통한 자산 운용 성향이 지적되었고, 렌딩 서비스 시장의 미성숙함과 높은 위험도를 반영하는 사태로 기록되었습니다.

또 한 번의 대규모 청산 발생은 렌딩 서비스 시장의 미성숙함을 반영할까?

메이커다오(MakerDAO)는 이더리움 네트워크의 대표적인 렌딩 프로토콜로, 1월 27일 Defillama 기준 커브 파이낸스(Curve Finance)에 이어 디파이 프로토콜 중 전체 2위에 해당하는 $15.4B의 TVL(Total Value Locked)을 기록하고 있습니다.

직전 주말이었던 2022년 1월 21일, 메이커다오에서 약 $120M의 대규모 담보 자산 청산이 발생했습니다. 이는 작년 5월 가상 자산 시장 대폭락 시기에 메이커다오가 두 차례 겪었던 대규모 자산 청산 금액을 모두 합친 약 $60M의 2배에 달하는 수치로, 메이커다오 이용자들이 전체 렌딩 서비스 이용자들과 비슷한 성향을 가졌다고 가정한다면, 렌딩 서비스 시장과 이용자들이 여전히 미성숙하며 전체 렌딩 서비스 시장 위험도가 상승했다고도 해석될 수 있습니다.

과연 메이커다오가 기록한 대규모의 담보 자산 청산은 렌딩 서비스 시장이 여전히 미성숙함을 실제로 반영하는 지표일까요? 결론부터 말하자면 세부 데이터를 통해 바라본 이번 대규모 청산 사태는 렌딩 서비스 시장이 미성숙한 것이 아니라 오히려 작년 5월에 비해 성숙하였음을 알려줍니다. 이하에서 세부 데이터 분석을 통해 이와 같은 결론이 어떻게 도출되었는지 알아보겠습니다.

들어가기에 앞서

가정 및 용어 설정

데이터 분석에 필요한 가정 및 용어 설정은 다음과 같습니다.

- 하루 만에 대규모 자산 청산이 이루어졌던 메이커다오의 (22.01.21 데이터)와 (21.05.19 / 21.05.23. 데이터)를 비교했습니다.

- 미결제 부채(Outstanding DAI)는 메이커다오 사용자가 담보자산을 맡기고 발행한 DAI의 총량입니다.

- DAI의 순 상환량(Net DAI Burn)은 DAI 상환량(Burn)에서 DAI 발행량(Mint)을 뺀 수치입니다. (Net DAI Burn = Burn - Mint)

- Valut란 메이커다오 이용자가 담보 대출을 이용할 때 생성되는 금고 혹은 계정입니다.

- 메이커다오 이용자들이 전체 렌딩 서비스 이용자들과 비슷한 성향을 가졌다고 가정합니다.

검증할 주제

지난 1월 21일에 기록한 메이커다오의 대규모 청산은 작년 5월과 같이 렌딩 서비스 시장이 여전히 미성숙함을 반영하는 사건인가?

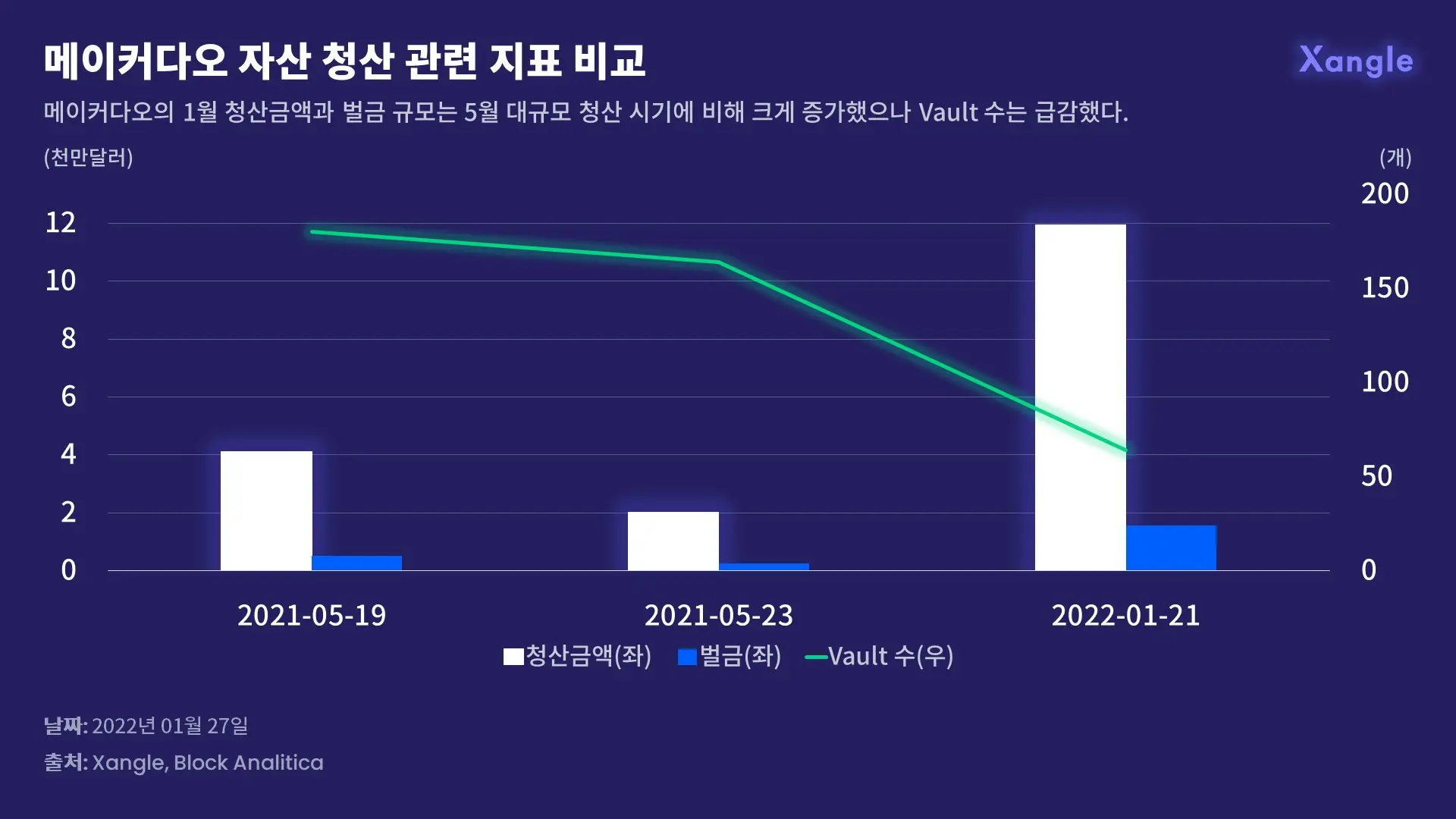

메이커다오 자산 청산 관련 지표

세부 데이터 비교

- 2021년 5월 19일, 총부채 청산 금액 : $41,279,422 / 총 벌금 : $5,143,355 / 부채 청산 Vault : 180개

- 2021년 5월 23일, 총부채 청산 금액 : $20,289,985 / 총 벌금 : $2,637,698 / 부채 청산 Vault : 164개

- 2022년 1월 21일, 총부채 청산 금액 : $119,464,123 / 총 벌금 : $15,530,336 / 부채 청산 Vault : 64개

데이터 요약 1

- 2022년 1월 21일 총부채 청산 금액 및 벌금 총규모는 2021년 5월 양일간 수치 합의 약 2배에 달한다.

- 2022년 1월 21일 부채 청산 Vault 수는 2021년 5월 양일간 수치의 20%에 미달한다.

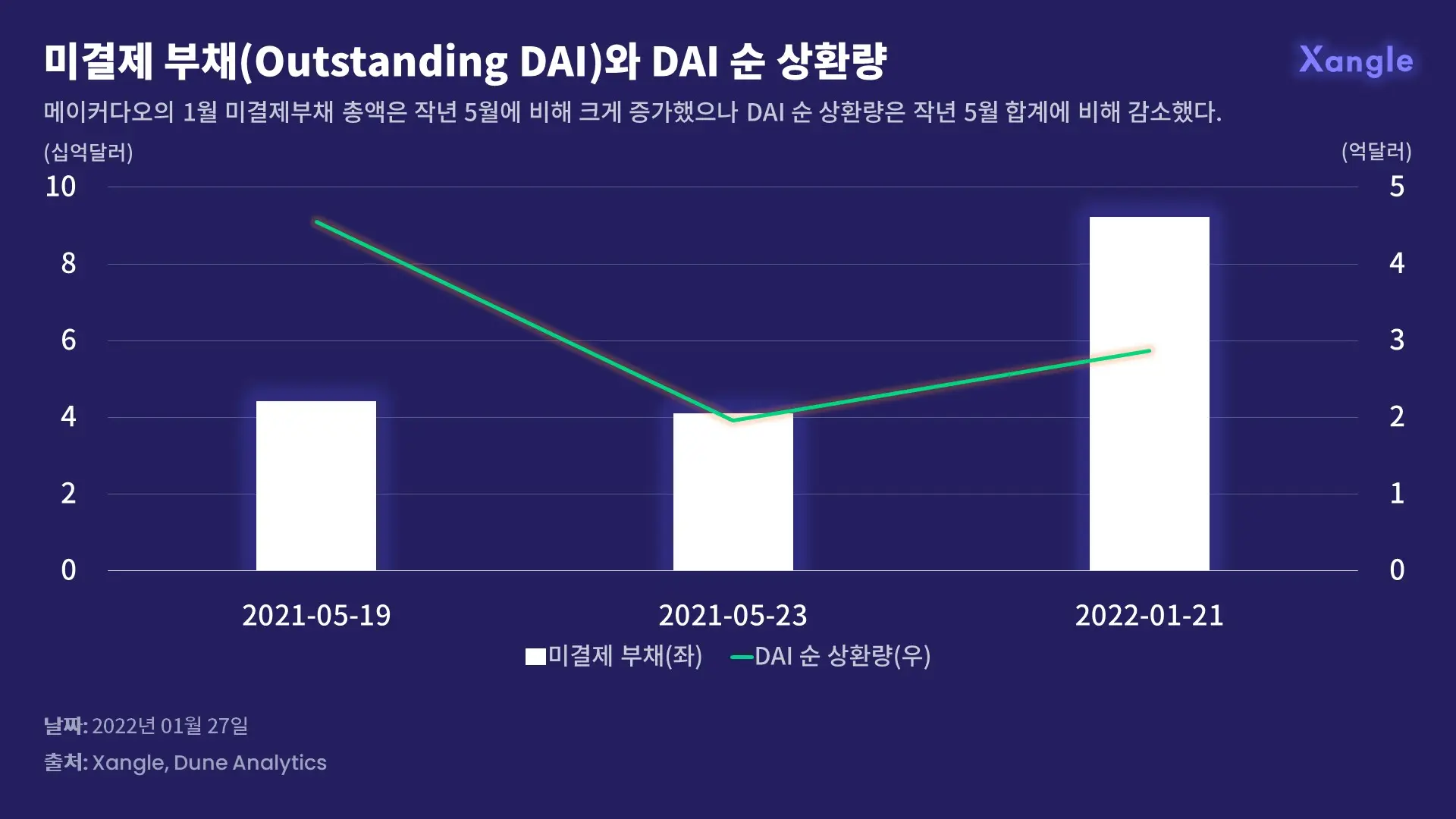

미결제 부채(Outstanding DAI)와 DAI 순 상환량

세부 데이터 비교

- 2021년 5월 19일 총 미결제 부채(DAI) 양 : $4,321,055,483 / DAI 순 상환량 : $454,577,013

- 2021년 5월 23일 총 미결제 부채(DAI) 양 : $4,209,615,065 / DAI 순 상환량 : $196,177,368

- 2022년 1월 21일 총 미결제 부채(DAI) 양 : $8,589,022,982 / DAI 순 상환량 : $286,536,816

데이터 요약 2

- 2022년 1월 21일 총 미결제 부채(DAI) 양은 2021년 5월 양일간 평균 수치의 약 2배에 달한다.

- 2022년 1월 21일 DAI 순 상환량(Net DAI Burn)은 2021년 5월 양일간 수치 합의 약 45%에 불과하다.

데이터 요약 3

- ETH 자산 하루 가격 변화(최고가-최저가)는 2022년 1월 21일 -17.6%($3,029 → $2,496)로 2021년 5월 19일($3,437 → $2,460)과 2021년 5월 23일($2,384 → $1,737)의 가격 변화 평균인 약 -28%보다 약 37% 낮았다.

(메이커다오에서 쓰이는 담보 자산으로 ETH가 가장 많이 쓰이기 때문에 시장 상황 대변 자산으로 ETH를 설정했습니다.)

지표 설정과 설명

- A지표: 총부채 청산 금액 / 총 청산 Vault 수 = 메이커다오 이용자 당 평균 자금 운용 규모

- B지표: DAI 순 상환량 / 미결제 부채 양 = 메이커다오 이용자 평균 레버리지율 혹은 자산 운용 위험도

A지표 설정 시 메이커다오 전체 이용자가 가지는 청산 위험도가 평균적으로 같다고 가정하였습니다. B지표 설정 시 렌딩 서비스 이용자의 자산 운용 레버리지율이 높을수록 자산 가격 하락에 따른 미결제 부채 양(DAI 총 발행량) 대비 DAI 순 상환량이 증가한다고 가정하였습니다.

소결

1) 메이커다오 이용자들의 1명당 평균 운용자금 규모는 작년 5월에 비해 1월에 훨씬 증가했습니다.

- A지표: 0.179 $M/Vault (21년 5월 양일간) → 1.867 $M/Vault (22년 1월) 약 10.4배 증가

2) 메이커다오 이용자들의 자산 운용 시 평균 레버리지율 혹은 위험도는 작년 5월에 비해 1월에 현저히 낮아졌습니다.

- B지표: 15.3% (21년 5월 양일간 평균) → 3.3% (22년 1월) 약 78% 감소

3) 소결 1, 2와 하루 ETH 가격 하락률이 작년 5월에 비해 1월에 작았던 것을 고려한다면, 메이커다오 청산금액의 증가는 메이커다오 전체 운용 자금 증가와 메이커다오 이용자 1명당 평균 운용자금 규모 증가에서 기인했을 가능성이 높습니다.

최종 결론

이번 메이커다오의 대규모 청산 사태는 검토 결과 오히려 렌딩 서비스 시장이 성숙하였음을 알려주는 지표로 해석할 수 있습니다. 소결 1), 2), 3)에 따라 지난 1월 21일 메이커다오가 기록한 대규모의 청산 금액은 과도한 레버리지 사용, 즉 렌딩 서비스 이용자와 시장의 미성숙함 때문에 발생한 것이 아니라, 오히려 렌딩 서비스 시장의 유동성 증가 및 레버리지율 감소 등 시장의 성숙함을 반영하는 지표라는 결론을 도출했습니다.

주의해야 할 점

결론을 도출하는 과정에서 여러 가정이 사용되었음에 주의해야 합니다. 지표를 임의적으로 설정하였으며, 메이커다오가 전체 렌딩 서비스 시장의 성향을 대변한다는 가정 하에 위 결론이 도출되었습니다. 또한 결론의 적용 범위가 메이커다오에 한정될수록 설득력을 가지며, 렌딩 서비스 시장, 디파이 시장 등 적용 범위를 확대할수록 위 결론은 설득력이 줄어듭니다.

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.