디파이(Defi)의 핵심, 커브 파이낸스(Curve Finance)의 이유 있는 독주

[Xangle Originals]

작성자: Do Dive

요약

- 커브 파이낸스(Curve Finance)는 스테이블 코인 간 거래 시 발생하는 불합리한 슬리피지 문제를 해결한 DEX, 전체 디앱(Dapp) 중 TVL 전체 1위를 기록 중

- 슬리피지 문제를 해결함과 동시에 잘 짜인 토큰 경제는 스테이블 코인의 유동성, 특히 디파이 프로젝트들의 준비자산을 흡수하는 데에 아주 효과적인 요소로 작용

- 스테이블 코인 간 거래 시 슬리피지 문제를 해결한 '유니스왑 V3'의 등장에도 독보적인 역할을 맡고 있는 커브는 지속적이고 압도적인 TVL 성장을 이뤘고 당분간 독주체제가 유지될 것으로 예상

압도적인 TVL 1위 커브 파이낸스

커브 파이낸스(Curve Finance; 이하 커브)는 DEX 앱 중 현재 $22.26B의 TVL(Total Value Locked; 총 예치 자산)을 기록하고 있습니다(Defillama 기준). 이는 2위인 유니스왑의 $8.81B에 비하면 압도적인 수치로 DEX 분야에서 경쟁자가 없을 정도이며, 심지어는 전체 디파이 프로젝트 중 TVL 1위를 기록하고 있습니다(2위인 메이커다오의 TVL은 $17.3B). 커브 파이낸스가 다른 디파이(Defi) 프로젝트와 차별화되는 지점은 무엇이며 성공 요인은 무엇일까요?

스테이블 코인 간 거래 시 발생하는 불합리한 슬리피지 문제

커브의 성공요인을 논하기에 앞서, 디파이 시장이 가지고 있던 문제를 짚고 넘어갈 필요가 있습니다. 현실에선 주로 단일 법정화폐 기반의 금융이 이루어지는 것과는 달리 가상자산 시장에선 다양한 스테이블 코인이 존재하고 각 스테이블 코인 별로 고유의 금융생태계를 구성하고 있습니다. 따라서 디파이 시장 참여자들은 스테이블 코인 간의 거래를 빈번하게 진행해야 하죠.

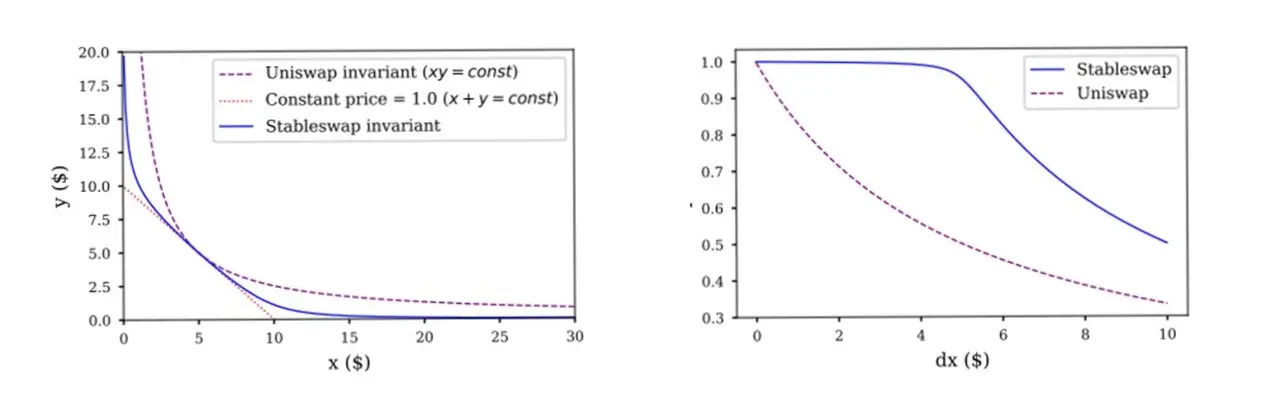

하지만 유니스왑이 처음 제시하고 디파이 시장에서 지배적인 거래방식인 CPMM(Constant Product Market Makers)은 유동성 풀 안의 토큰 간 상대적인 양에 따라 각 토큰의 가격이 정해지는 방식이기 때문에 스테이블 코인 간의 거래에는 부적합합니다. 즉 수요와 공급의 원리에 따라 가격이 정해지는 변동 자산(BTC, ETH 등)과는 달리 스테이블 코인은 (예를 들어 USDT의 경우) 항상 $1의 가치를 지녀야 하기 때문에 CPMM 방식으로 한 쌍의 스테이블 코인을 거래했을 때 고정 가치를 지키지 못한 채 단기적인 변동성을 맞닥뜨려야 하는 모순적인 상황에 놓이게 되는 것이죠.

커브의 성공요인 1: "Stablecoin should be Stable"

2019년 11월 한 물리학자의 'StableSwap'이라는 짧은 백서에서 출발한 커브는 가상자산 시장에서 발생하는 스테이블 코인 간 거래의 문제점을 지적하고 CFMM(Constant Function Market Makers)라는 방식을 제시하여 해결하였습니다. 이 방식은 변동성이 작은 자산 간의 거래에서 유동성 쌍을 이루는 각각의 자산이 일정 비율을 유지하면 거의 1:1의 비율로 교환되도록 설계하여 거래 시 발생하는 슬리피지를 대폭 감소시키는 방안이었습니다.

이 방식을 통해 커브는 디파이 시장 내의 스테이블 코인 간 거래 효율성을 비약적으로 상승시켰고, 동시에 스테이블 코인 유동성을 커브 내로 흡수시키면서 자체 몸집도 키우는 선순환 고리를 형성하는 데에 성공했습니다. 또한 이러한 역할이 디파이 시장 전체적으로 거래 활성화를 일으키는 효과를 가져오다 보니 다양한 메인넷에서 커브를 통합하려는 움직임을 보이게 됩니다. 실제로 Defillama 기준 현재 이더리움, 아발란체, 팬텀, 아비트럼, 폴리곤, xDai, 하모니의 총 7개의 메인넷에서 커브를 통합하여 커브가 발생시키는 외부경제효과를 자신들에게도 적용시키려는 노력을 보여주고 있습니다.

커브의 성공요인 2: 치밀하게 짜인 토큰 경제

커브가 CFMM을 통해 슬리피지를 최소화하고 낮은 거래 수수료를 제공한다고 해도 실제로 많은 자금이 커브를 이용하지 않으면 의미가 없습니다. 커브는 스테이블 코인 자금을 유치하고 지속적인 유지를 위해 치밀하게 설계된 토큰 경제를 구현해 놓았습니다.

Triple Lock & Incentive

- (Base vAPY) 커브에 유동성을 제공하면 유동성을 제공한 풀의 운용수익의 일부를 유동성 공급자에게 부여해줍니다. 해당 수익률은 대부분 1% 내외로 아주 낮게 형성되어 있습니다.

- (Rewards tAPR) 유동성을 제공하면 해당 풀의 LP토큰이 부여됩니다. 이 LP토큰을 'gauge'에 스테이킹하면 일정 비율의 CRV 토큰을 보상으로 받을 수 있으며, 보상으로 받은 일정량 이상의 CRV 토큰을 다시 스테이킹할 수 있는데 스테이킹 기간이 길수록(최장 4년), LP토큰 스테이킹으로 주어지는 CRV 토큰 보상을 최대 2.5배까지 늘릴 수 있습니다. 또한 이 gauge에서 자신이 속한 유동성 풀에 스테이킹 된 토큰의 양이 많아질수록 블록마다 생성되는 CRV 토큰의 보상을 더 많이 가져올 수 있게 됩니다.

- (veCRV) CRV 토큰을 스테이킹하면 veCRV(vote escrow CRV) 토큰을 보상으로 받게 됩니다. 이때에도 CRV 토큰 스테이킹 기간에 따라 veCRV 토큰 보상의 크기가 달라집니다. veCRV 토큰은 DAO 참여 시 안건에 대한 투표권을 행사하는 데에 쓰이고 가지고 있는 양에 비례하여 자신이 유동성을 제공한 풀의 거래 수수료 일부를 받을 권한을 부여합니다.

위와 같은 구조를 통해 커브는 유동성 제공자로 하여금 더욱 많은 보상을 받기 위해 자신이 제공한 유동성과 보상으로 받은 CRV 토큰을 장기간 계속해서 커브 생태계에 묶어놓도록 설계하였습니다.

커브의 성공요인 3: "DeFi for DeFis"

디파이 프로젝트가 운영하는 유동성 풀

커브의 유동성 풀은 크게 커브가 직접 운영하는 Plain Pools와 디파이 프로젝트들이 운영하는 Lending Pools(이하 렌딩 풀)로 나눌 수 있습니다. 유동성을 렌딩 풀에 맡기면 해당 유동성 풀을 운영하는 디파이 프로젝트에게 유동성을 빌려주고 그 운용 수익을 보상으로 지급하는 방식입니다.

이 방식은 디파이 프로젝트에게 커브가 지속적인 자금 유입 통로로 작용하여 유동성 위험에서 자유로워질 수 있으므로 아주 매력적인 방법입니다. 이 방법은 디파이 프로젝트들이 가진 준비자산을 커브에 예치하여 무위험 수익을 얻을 수 있는 점, veCRV 토큰 누적을 통해 자신들이 운영하는 풀의 거래 수수료까지 챙겨갈 수 있는 점 등과 함께 디파이 프로젝트들의 자금이 커브로 옮겨오는 강력한 유인으로 작용하였습니다.

현재 커브는 Compound, AAVE, yEarn Finance 등의 유수의 디파이 프로젝트들과 협업하고 있으며 각자가 자신의 유동성 풀을 운영하고 있습니다. 심지어 더 많은 유동성 유치를 원하는 프로젝트들은 유동성 제공 보상으로 자신의 네이티브 토큰을 보상으로 주기도 합니다(ex. sUSD 풀은 유동성 유치를 위해 신세틱스 네이티브 토큰인 SNX를 보상으로 부여하고 있다).

스테이블 코인 인큐베이터: MetaPools

커브는 신생 스테이블 코인의 연착륙을 돕는 MetaPools 기능을 제공하고 있습니다. 신생 스테이블 코인과 커브의 Plain Pools(주로 3pool)를 연동하여 신생 스테이블 코인 거래 시 슬리피지를 최소화하고 거래를 활성화시키려는 목적인 것이죠.

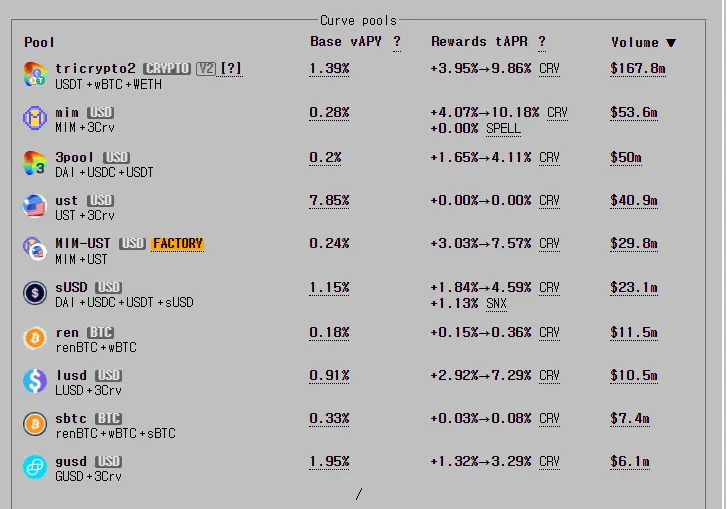

실제로 Abracadabra Money의 MIM, Terra의 UST, Gemini의 gusd 등은 커브의 3pool과 연동하여 슬리피지 최소화의 혜택을 누릴 수 있었고 몇몇은 크게 성장하여 거래량 기준 유동성 풀 랭킹에서 상위권을 유지하고 있습니다. 이 기능을 통해 담보자산 기반 스테이블 코인을 발행하는 디파이 플랫폼은 초기부터 스테이블코인의 거래 효율성을 보장받을 수 있고, 디파이 시장 전체적으로 디앱의 생존율을 높여 생태계 확장을 도모할 수 있는 효과를 누릴 수 있습니다.

유니스왑 V3 등장에도 끄떡없는 커브

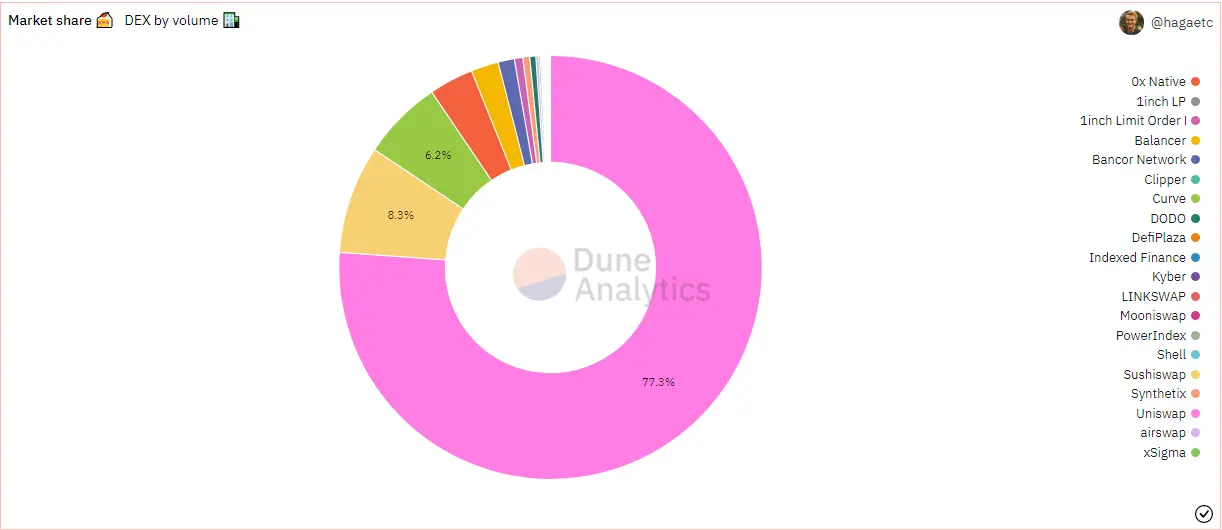

지난 3월 유니스왑은 '유니스왑 V3'를 발표하였는데, 가격의 범위를 지정하여 유동성을 일정 가격 구간에 집중적으로 공급하는 것이 주요 골자였습니다. 이 업데이트로 유니스왑에서도 스테이블 코인 간의 거래에서 유동성 공급 가능 가격을 $1 내외로 좁게 설정함으로써 스테이블 코인 거래 참여자가 슬리피지에서 자유로워질 수 있었습니다. 이렇게 되면 스테이블 코인 간 거래를 원하는 시장 참여자는 굳이 커브 파이낸스를 이용할 필요가 없게 됩니다. 심지어 전체 DEX 거래량의 75% 이상을 점유하고 있는 유니스왑의 영향력을 고려하면 커브 파이낸스의 지속적인 성장이 위협받을 것이라고 예상되기도 했습니다.

하지만 유니스왑 V3 출시 이후에도 커브의 TVL 상승은 계속되었고, 약 9개월가량이 지난 현재 시점에서 커브는 전체 디앱 중 TVL 1위에 해당하는 성적을 보여주고 있습니다. 이는 커브 파이낸스가 단순히 스테이블 코인 중점 DEX가 아니라 디파이 프로젝트들의 준비 자산을 통해 안전하게 수익을 가져다줄 수 있는 독보적인 디앱이기 때문입니다. DEX 서비스를 제공하는 일개 디파이 프로젝트가 아닌 생태계에서 없어서는 안 될 필수 인프라로 자리매김한 것이죠.

여전히 커브를 향한 디파이 프로젝트들의 사랑은 뜨겁습니다. 얼마 전 커브 부스팅 기능만을 활용하는 일드 어그리게이터(Yield Aggregator) 프로젝트인 컨벡스 파이낸스(Convex Finance)가 veCRV 토큰 점유율을 상승시킨 것만으로도 해당 섹터 1위의 TVL을 기록한 일에서도 커브의 강력한 영향력을 느낄 수 있었죠.

디파이 생태계에서 커브가 수행하는 역할을 중요성과 그들의 잘 짜인 토큰 경제를 고려했을 때 앞으로도 커브의 독주체제는 이어질 것이라 생각합니다. 커브에 대항하기보다는 커브와 협력하고 이용하여 디파이 시장에 진출하는 것이, 디파이 프로젝트에게도, 투자자에게도 더욱 현명한 행동이 될 가능성이 높아 보입니다.

관련 글: "커브 거버넌스에서 컨벡스 파이낸스가 중요한 이유"

<글 관련 자산>

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.