Chart Chat – Leverage vs Liquidation

[ Xangle Originals ]

작성자 | IdontNo

작성일 | Dec 6, 2021

- Occasional (Flash) Crash

- Open Interest vs Liquidation

Occasional (Flash) Crash

지난 주말에 크립토 투자자들은 마음이 조금 불편했을 것이다. 대부분의 크립토 가상자산 가격이 폭락했기 때문이다. 실제 폭락의 이유는 수없이 다양해서 딱 하나를 꼽을 수는 없을 것이다. 이번 오리지날 글은 크립토 투자 시장의 레버리지 (Leverage) 와 청산 (Liquidation) 에 대해 가능한 쉽고 단순하게 다루어보기로 한다.

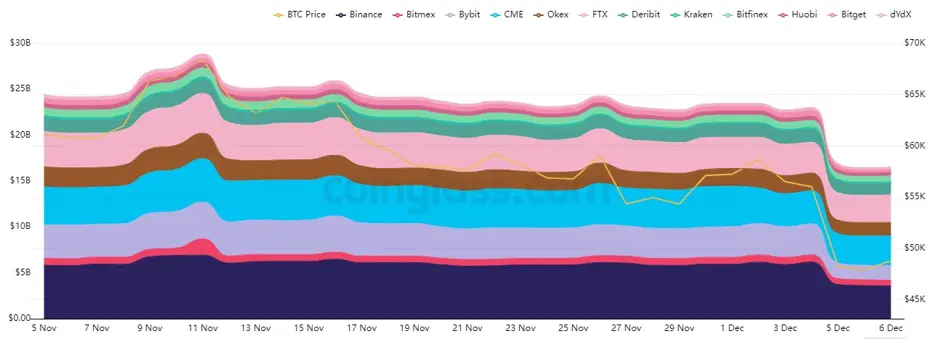

아래 차트 같이 가격의 움직임이 극대화 되서 나타나는 경우 – 그것도 주로 갑자기 짧은 시간에 – 주로 Flash Crash 라고 부르며, 대부분의 경우는 시장의 수급에서 기인하는 경우가 많다. 그리고 간헐적으로 종종 발생한다.

12월 4일 경우, BTC 가격 폭락이 극대화 되어, $57,000 선에서 단기간에 $42,000 레벨까지 20% 이상 폭락하는 움직임을 보이기도 했다.이런 경우는, 파생시장과 연관된 레버리지와 청산 메카니즘 때문에 발생하는 경우가 종종 있다.

아주 간단히 설명하면, 레버리지란, 남의 돈을 빌려서 투자하는 것을 말하며, 청산 과정은 돈을 못 갚을 경우가 발생할 때, 거래소가 자동 반대 매매 등으로 포지션을 청산하는 것이다.

파생상품인 선물을 예를 들어보자 :

1/ 나는 현금 100 만원이 있고, 비트코인에 20배수인 2000만원을 투자해 보려고 한다. 나의 선물 매수 포지션은 2000만원 (20X Leveraged BTC Futures) 가 될 것이다.

2/ 약 1시간 뒤에 그다지 가격 하락 없이, BTC 가격이 5% 상승한다면, 2000만원의 5%인 100만원 수익이 발생 할 것이고, 나의 초기 투자금인 현금 100만원은 약 1시간 만에 2배 수익이 나서, 난 총 200만원의 현금을 확보한다.

3/ 하지만, 만약 반대의 경우, 약 1시간 뒤에 그다지 가격 상승 없이, BTC 가격이 5% 하락한다면, 딱 반대의 경우로 나의 초기 투자금인 현금 100만원은 사라졌을 것이다.

4/ 이런 20배수의 투자 같은 레버리지를 일으킬 때, 거래소에서 책정해주는 증거금을 마진 (Margin) 이라고 한다. 그리고 거래소는 계좌 및 거래 관리를 위하여, 관리마진 (Maintenance Margin) 제도를 운영하여 관리한다. 일반적으로 위의 경우, 2.5% 의 가격 하락이 있을 때 부터, 거래소에서는 아마도 나에게 증거금 (주로 현금) 을 더 입금해서 나의 포지션 (2000만원 BTC 매수) 을 유지하라고 할 것이면, 보통 이를 마진콜 (Margin Call) 이라고 한다 – 예전 2008년 금융위기 배경을 다룬 유명 할리우드 영화 제목 중에도 Margin Call 이 있다 (추천하니 한번 보시길!).

이 마진콜을 맞추지 못하면 (주로 돈이 없어서), 포지션은 자동 청산되고, 나의 계좌는 깡통계좌로 전락하여 파산하는 것이다.

극히 단순한 예를 들었지만, 주로 위와 같은 개념으로 레버리지 vs 청산 과정을 거칠 때, 가격이 더욱 극대화되어 움직이는 경우가 많다.

Open Interest vs Liquidation

다시 지난 주말로 돌아가보자. 크립토 선물 거래소들 data 를 살펴볼 수 있는 흥미로운 차트다.

우선, BTC 가격이 $57,000 선에서 폭락하기 전에, 선물 시장에 BTC 포지션의 규모를 보면, 약 US$ 23bn (원화 27조원) 정도의 미결제약정 (Open Interest) 이 있었다 – 쉽게 말하면 살아있는/유효한 포지션들의 규모를 의미한다. 선물 시장은 주로 20배 혹 최대 125배 까지도 레버리지가 이루어지는 장소이다. 어떠한 이유에서건, 자산 가격이 평상시 범위를 벗어날 때, 포지션을 꺽던, 반대매매로 청산이 되던, 하는 경우가 종종 발생한다. 이때 그 청산규모가 크면, 보통 가격 하락(혹 상승) 폭이 극대화 되는 것이다.

위의 차트에서만 봐도, BTC 가격이 $42,000 까지 폭락하는 구간에 미결제약정 (Open Interest) 의 규모가 약 US16bn (원화 19조원) 정도로 줄어든 것을 볼 수 있다. 즉, 주말 동안 (특히 토요일에만) 약 US$7bn (원화 8 조원) 정도의 포지션이 결제 혹 청산된 것이다 – 쉽게 말하면, 총 레버리지 베팅금액이 대폭 줄어들었다는 의미.

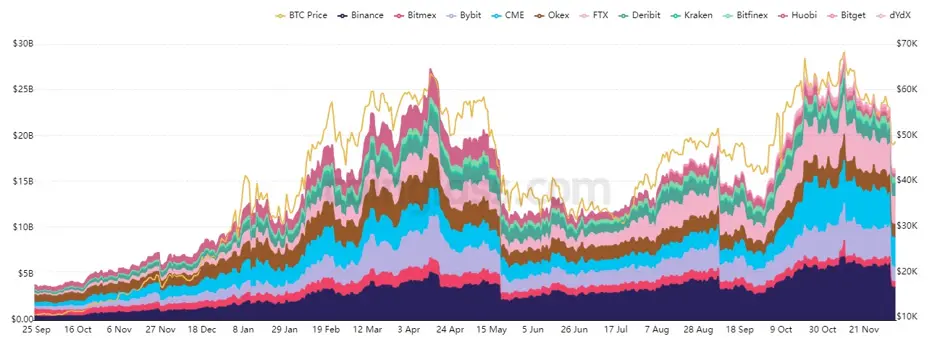

평상적인 레버리지 규모/레벨은 어떨까? 지난 15개월 정도의 data 를 볼 때, 2021년 초에 레버리지가 대폭 증가했고 (주로, 가격 상승 예상할 때 나타나는 현상), 지난 주말 전과 유사한 금액인 약 US$26bn (원화 30조원) 까지 미결제약정이 상승했던 구간이 4월달에 있었다. 이때가 BTC 가 $60,000 을 넘는 전고점 시기 – 이때도 과도한 (?) 레버리지가 대폭 청산되면서, BTC 가격은 큰폭으로 하락했다가 다시 최근 2-3개월 재상승하며 전고점을 잠시 뚫고 다시 하락하는 국면이 진행중이다.

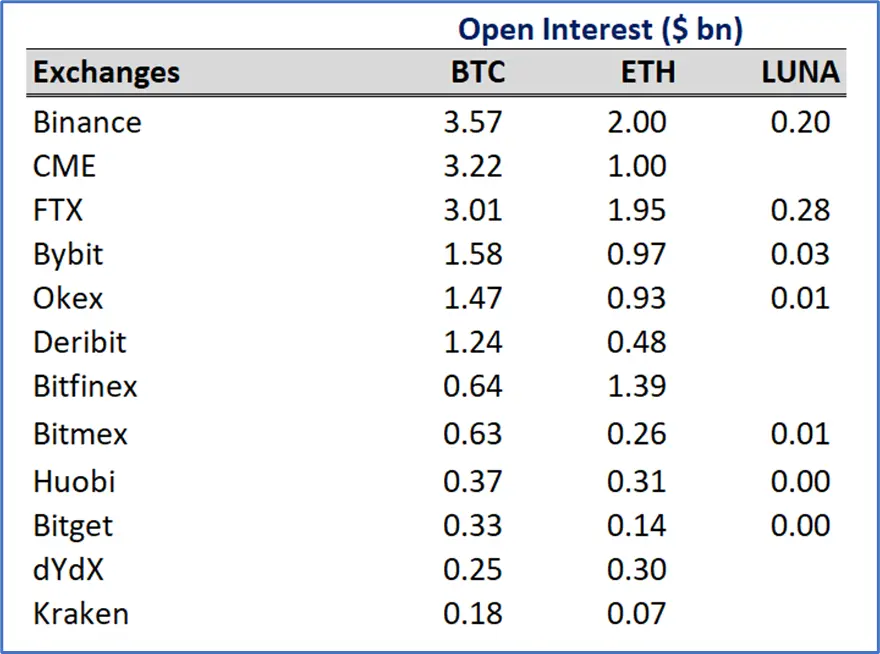

이미 지난 글에서 Spot 시장 기준에서 CEX vs DEX 거래소의 절대 강자에 대해 다루었다.

크립토 가상자산 선물 거래소 시장에서 주로 취급되는 기준은 영구적 선물 (Perpetual Futures) 이다.

미결제약정 (Open Interest) 기준으로 2개 대표 자산인 BTC & ETH 를 비교해서 거래소별 정리를 해보면 위의 차트와 같다.

특정 시점에 따라 상이할 수 있겠으나, 절대강자적 구조보다는 상위 5-6개 거래소가 경쟁하고 있는 구도이다 – 하지만, 여전히 현물 시장의 절대강자 거래소인 바이낸스 (Binance) 의 흔적은 여기서도 보인다. 주로 미국 기관투자자들이 많이 활동하며 또 선물-기반 BTC ETF 상장으로 활발한 시카고 거래소 그룹 (CME) 가 나름 큰 비중을 차지하고 있으면, 쟁글의 Bonk 가 흥미롭게 다루었던 “ 거래소 메인넷 전쟁 : 중원을 재패할 자는 누가 될 것인가? “ 에도 등장하는 파생 시장 특화된 FTX 라는 거래소도 큰 비중을 차지하는 것을 볼 수가 있다.

굳이 LUNA 가상자산을 추가해서 예시를 들어본 건, 이 글이 다루고자 하는 레버리지와 청산 메카니즘의 차원에서 볼 때, 크게 레버리지가 없는 LUNA 코인은 전반적인 크립토 가상자산 시장의 폭락과 함께 12월 4일에 폭락은 하지만, 곧 다시 크게 반등 상승하며 상대적으로 큰 영향이 없는 가격을 여전히 나타내고 있는 것을 볼 수 있다.

자산의 가격에 레버리지가 많이 끼어 있는 상황은 이런 오버행 압력을 줄 수 있다는 점을 이해하며, 가상 자산 투자 시장을 보면 더욱 흥미로운 관점 포인트들이 많을 것이다.

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.