[ Xangle Original ]

작성자 | IdontNo

작성일 | Nov 30, 2021

- CEX & DEX 101

- CEX & DEX Basic Stats

- DEX WARS & DEFI

CEX & DEX 101

지난 글에서 글로벌 크립토 가상자산 거래소에 대해 알아보았다.

가상자산 거래 할 때 광의적 범위로 구분하면 중앙집중형 거래소 (CEX : Centralized Exchange) 와 분산형 거래소 (DEX : De-centralized Exchange) 로 나눌 수 있다. 지난 글에서는 거래소란 주로 중앙집중형 거래소 (CEX) 를 중심으로 작성했으나, 이번 글은 CEX 와 DEX 에 대해 살펴보기로 하자.

CEX 란?

우리가 주변에 쉽게 일반적으로 보는 거래소 구조이다. 예를들면 한국거래소 (KRX) 의 주식거래소가 대표적이다. 수백만 한국 크립토 가상자산 투자자들이 주로 거래하는 업비트, 빗썸, 코빗, 코인원 등이 해당된다.

중앙에서 거래소/사업자 주체가 거래의 A-to-Z 모든 과정을 주관하는 형식이며, 일반적으로는 라이센스등과 같은 규제와 정부 관리/감독 하에 운영된다 – 크립토 투자를 할 경우, 기존 화폐/통화 (fiat currency) 의 입-출금 창구 기능/역할을 하므로 대다수 투자자들의 첫관문 (혹 마지막 관문)이다.

DEX란?

영문 문자 그대로, Centralized 의 반대다 ( De- 접두사 : 脫/탈 ). 쉽게 말하면 CEX 의 중앙 거래소/사업자 주체가 없는 형식이다. 다소 익숙한 P2P 형식과도 유사하나, DEX 는 블록체인 상에서 스마트컨트락트 (smart contract) 코드로 거래가 체결되는 구조이다. 크립토 가상자산의 철학적 태생 자체가 기존 금융시스템을 풍자/반발하며 더 나은 대안책을 제시하려고 했던 것 처럼, DEX 도 CEX 의 여러 문제점/한계점 들에 대한 대안책을 제시하려는 분산형 거래소 구조이다. (아래 Satoshi Nakamoto 의 최초 비트코인 블록 (Genesis Block) 코드에 몰래 숨겨놓은 이스터에그 형식의 메세지 참조)

CEX 나 DEX 나 각 거래 형식과 구조에는 고유의 장/단점이 공존한다.

깊게 들어가면 복잡하지만, 아주 간단히 서로의 장/단점에 대해 열거해 보자 :

CEX 장점 (+) & 단점 ( - ) : 관점에 따라, 장/단점이 다를 수 있음

1/ 일반적으로 더 많은 유동성 (+)

2/ 더 빠르고 손쉬운 거래 인터페이스 (+)

3/ 법적-규제적-사업체적 보호 장치 (+)

4/ 보안리스크 – 해킹 위험 ( - )

5/ 예탁리스크 – 자금의 비주체성 : 주로 ‘Off Chain’ ( - )

6/ 불투명성 – 높은 거래 수수료 ( - )

7/ 선별적 접근성 – KYC/AML ( - )

8/ 단일 장애점 – Single Point of Failure ( - )

DEX 장점 (+) & 단점 ( - ) : 관점에 따라, 장/단점이 다를 수 있음

1/ 보안 & 자금의 주체성/익명성 : 주로 ‘On Chain’ (+)

2/ 높은 투명성 & 거래대상 다양성 – 낮은 거래 수수료 (+)

3/ 범용적 접근성 – KYC/AML (+)

4/ 단일 장애점 부재 – Single Point of Failure (+)

5/ 상대적으로 낮은 유동성 ( - )

6/ 법적-규제적-사업체적 보호 장치 부재 – 스마트컨트랙트 기반 ( - )

7/ 일반 투자자들에게 상대적으로 익숙치 않은 인터페이스 ( - )

상대적으로 짧은 역사를 가진 DEX 이기에, 지속적으로 많은 기능적 개발과 보완적 개선이 활발히 이루어지고 있다. 각각의 장/단점을 활용한 하이브리드적 릴레이 혹 복합 구조도 많이 제안되며 론칭되고 있는 상황이니, 미래에는 상호보완적인 구조로 발달되어가지 않을까 싶다.

CEX & DEX Basic Stats

실제 현실에서 거래는 어디서 얼마나 이루어질까? 아직은 여전히 CEX 가 압도적 우위를 보여주고 있다.

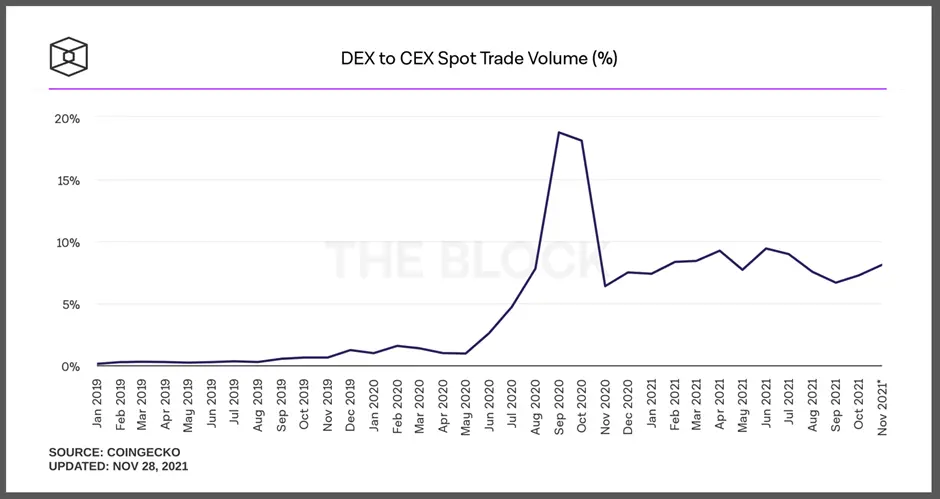

글로벌 크립토 가상자산 거래량/거래대금의 변동성에 따라 일시적으로 비중의 차이가 나타나기는 하나, 지난 약 3년간의 월별 거래량/거래대금 비중을 보면, DEX 에서 체결/거래되는 비중은 약 10% 가 살짝 못미치는 수준이다.

실제로 거래 가능한 유동성이 준비되기 전인 2020년 상반기 전에는 1-3% 비중 남짓한 기술적 준비 시점이라고 볼 수 있다면, 유니스왑 ( UNISWAP ) 의 출현과 함께 광풍적 인기를 끌며 소위 말하는 DEFI SUMMER 라고 불리던 2020년 여름에는 실제로 DEX 거래량 비중이 CEX 대비 20%를 육박하는 기염을 토하기도 했다 – 물론, 현재는 안정적 10% 비중 레벨을 보이고 있는 상태임 (참조 Chart : DEX to CEX Spot Trade Volume (%))

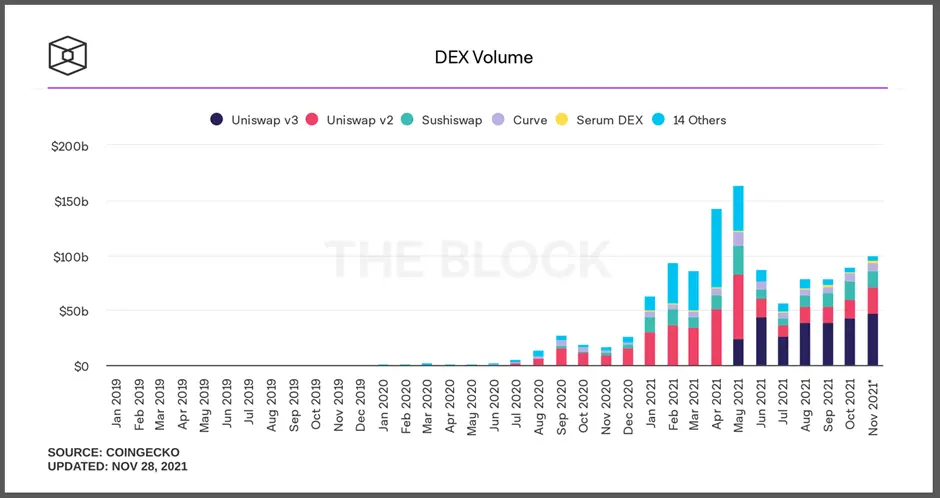

순수하게 DEX 거래소에서도 월별 약 $70-$100bn 의 거래량/거래대금이 발생하는 것을 볼 수 있다.

각 DEX 별 특성과 유동성, 거래체결, 여러 기능 메카니즘은 조금씩 다르며, 이 차별 포인트들이 전략적 경쟁우위 포인트들이다. 그럼에도 불구하고, 아직까지는 유니스왑 (UNISWAP) 이 여전히 독보적인 시장점유율을 나타낸다.

실례로, 2021년 10월 data 를 구체적으로 보면, 총 US$ 89.15bn (원화 105조) 거래량/거래대금 중 유니스왑 (V2 + V3) 총액이 약 US$ 59.8bn (원화 71조) 으로 약 70% 육박한 비중을 나태난 것을 볼 수 있다.

UNISWAP 의 뒤를 이어, 스시스왑 ( Sushi Swap ), 커브 ( Curve ), 등이 따라오고 있는 형국이다.

(참조 Chart : DEX Volume )

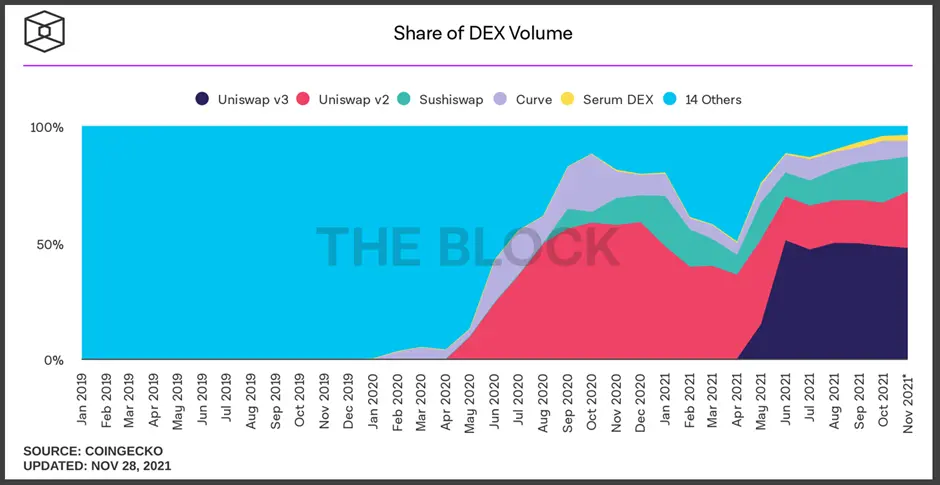

DEX 간의 시장점유율 변화 추이를 시계열적으로 보면 더욱 흥미로운 관전 포인트들이 보인다 :

a/ 2020년 DEFI SUMMER 전에는 강력한 1인자가 없는 롱테일 (long-tail) 상황

b/ 2020 년 여름 초입부터 UNISWAP 이 절대강자로 성장

c/ 2021 년 여름 초입부터 기존 유동성풀 개선한 V3 (version 3) 론칭되며 V2 에서 V3 스위치 및 점유율 강화

(참조 Chart : Share of DEX Volume )

DEX WARS & DEFI

이 글의 범위상 주로 현물 (spot) 거래량을 기준으로 다루고 있다. 하지만 실제 크립토 가상자산을 거래할 때는 꼭 현물 (spot) 만 거래하지 않고, 선물 (futures) 및 파생 (derivatives) 자산도 거래를 한다. 주로, 기관투자자들이거나, ‘인생은 한방! 아니면 한강!’ 같은 몇배의 (불과 수개월 전까지만 해도 100배 레버리지가 서비스가 많았음) 레버리지 투자를 하는 개인투자자들도 꽤 많다.

CEX 뿐 아니라 DEX 거래소들에도 현물 외에 선물 및 파생에 특화된 서비스를 전략적 차별 포인트로 잡는 DEX 들도 많다. 이 수많은 경쟁 속에서 CEX 의 절대강자 바이낸스 (Binance) 에 경쟁하는 거래소들 같이, DEX 의 절대강자 유니스왑 (UNISWAP) 에 경쟁하는 많은 거래소들이 스타워즈 (STAR WARS) 같은 전쟁을 하고 있다.

이 맥락 속에서, 쟁글의 KP 가 이미 쟁글 오리지널 글에 DEX 전쟁에 대해 다룬 흥미로운 글이 있다

– “ DEX 전쟁, Uniswap vs DyDx 의 승자는? ”

KP 글의 골자는DeFi 상품 수요 증가와 CEX 규제 – 특히 중국의 배경 등으로 DEX 시장이 폭발적 성장을 했으며, 그 중에서도 2021년에 돋보이는 DEX 는 앞서 언급한 하이브리드/릴레이 구조에 기존 이더리움 블로체인의 느린 속도와 높은 가스비 문제를 해결하는 솔루션인 레이어-2 (Layer-2) 적용된 신흥 DEX 경쟁자인 DYDX 에 대하여 자세히 논하고 있다. 또한KP 의 시각에 따르면, UNISWAP vs DYDX 를 비교하며 앞으로의 DEX 전쟁은 AMM (DEX 유동성) vs Orderbook (CEX유동성) 간의 경쟁이 치열해 질 것으로 예상된다고 한다.

아무래도 기존 절대강자에 대한 도전을 통해 경쟁하며 자연스럽게 산업이 발전하는 구조를 가지고 있다 보니, 쟁글의 포뇨가 쟁글 다이제스트에서 경쟁 DEX 인 BANCOR 의 연구를 언급한 것 같이, UNISWAP 의 버전-3 (Version-3) 은 생각보다는 손실위험이 크다는 시각들도 나오고 있다. (물론, 경쟁자의 시각이므로, 편견이 있을 수 있음)

– “ 유니스왑 V3 의 집중화된 유동성, 비영구적 손실 위험을 증가시킨다? “

이런 저런 시각에도 불구하고, DEX 의 절대강자는 위에서 언급한데로 여전히 유니스왑이다.

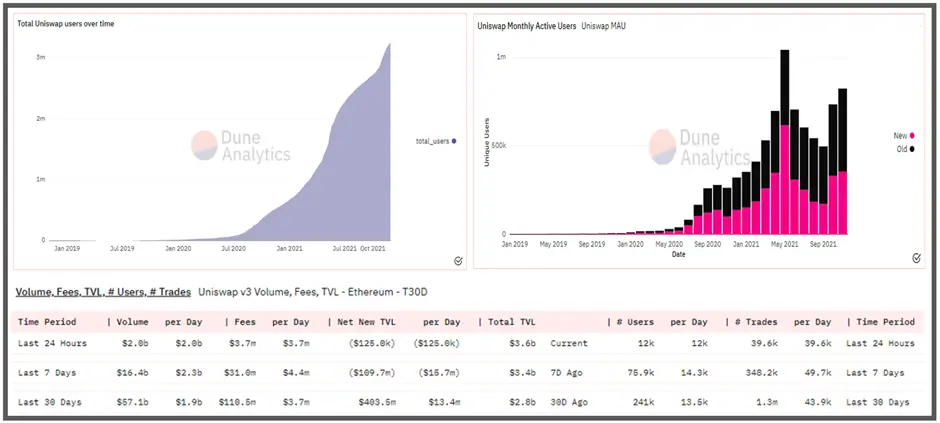

이더리움 블록체인 분석툴인 Dune Analytics 에서는 수많은 재밌는 query-based 분석 data 를 찾을 수 있다 (아는 만큼 보인다. 항상 공부하자.) – 여기서 유니스왑에 대한 기본 자료만 찾아봐도 유익한 기본 data 을 알 수 있다.

우선, 유니스왑은 사용자만 3백만명을 이미 넘어섰다.

그리고 월별 순수활성 이용자 (Monthly Active Users) 수만 해도 약 1백만명을 육박하다 – 기본적으로 DEX 시장 점유율 약 70% 가까이 있는 위엄을 보여준다 (아무래도, DEX 거래는 평균적으로 초보 투자자 이상의 나름 자칭 전문가들로 위주임 – 따라서, 일반 CEX 거래소 3백만명 사용자랑은 그 의미와 위상이 다를 수 있다.

지난 30일간 (11월29일 기준) 거래 data 를 보면, 거래량만 US$ 57bn (원화 68조), 거래수수료만 US$ 111mn (원화 1315억), AMM (Automated Market-Making 의 약자로 DEX 거래소의 유동성 제공) 을 하기 위한 유동성제공자들 (Liquidity Provider) 들이 묶어둔 자금을 의미하는 TVL (Total Value Locked) 만 US$ 2.8bn (원화 33조), 그리고 약 1.3백만 거래들이 체결되고 있다. 일단 현 시점에서는, CEX 의 절대강자는 Binance 이고, DEX 의 절대강자는 UNISWAP 이다.

DEFI란?

다시 ‘ De - 접두사’ 등장이다. 별거 없다. 그냥 우리가 아는 FINANCE 에 접두사 ‘De + Centralized ' (탈중앙) 를 붙힌거다. 앞서 DEX 란 무엇인가에서 철학적 의미도 이미 설명했다. 그냥 기존 FINANCE 질서에 반 (反) 하고 탈 (脫) 하는 거다. 똑같은 것은 아니지만, 사실 이미 기존 금융 산업 내에서도 이미 십수년간 진행된 탈중개화 (disintermediation) 는 이미 꽤 많이 진행되어 왔다.

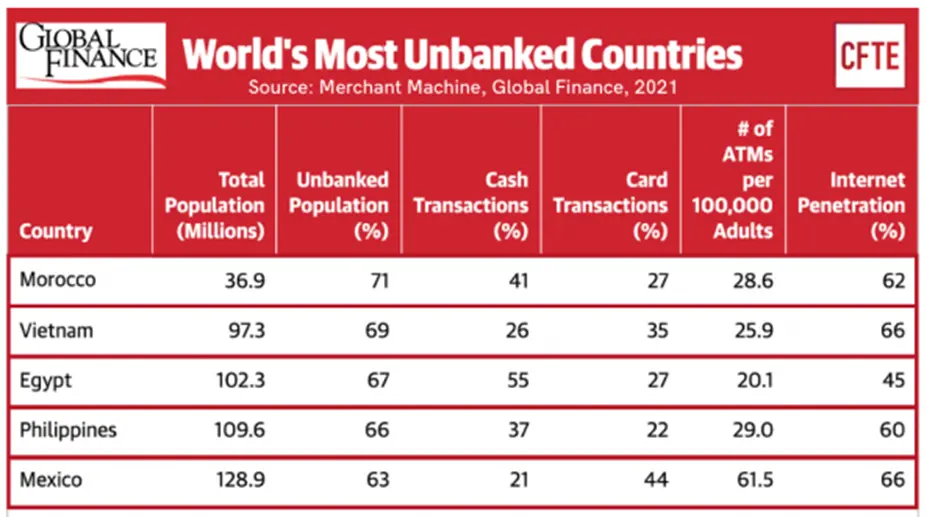

유사한 맥락에서 영어 표현으로 Banked vs Unbanked 로 표현하는 부류도 있다. (은행 계좌 중심의 기존 금융 vs 은행 계좌 없는 반/탈 금융 느낌으로 이해해도 무방하겠다).

은행 계좌 없는 사람이 어딨어? 물을지 모르지만, 위에 차트 보듯이, 많다. 전세계 성인 인구중 약 1/3 정도가 은행계좌가 없는 UNBANKED 인구라고 한다. 이유는 다양하겠지만, 순위상 4위 이며 인구의 66% 가 Unbanked 라고 하는 필리핀의 경우를 보면, 60% 이상의 다수가 본인이 은행계좌가 없는 이유에 대하여, “돈이 없어서…” 라고 한다. 서글픈 현실이다.

그런 배경이라 그런지, 크립토 산업에서 보기 드문 성공 케이스가 바로 이 필리핀에서 출몰되었다 – 바로 P2E (Play-to-Earn : 게임해서 돈벌자) 모델 엑시인피니티 ( Axie Infinity : AXS ) 이다.

P2E 는 글로벌 크립토 산업 뿐 아니라 게임 산업에서도 엄청난 파장을 일으키고 있으며, 쟁글에서도 비중있게 흥미로운 글을 작성했기에 참조할 만 하다 :

(a) 쟁글의 Jake 의 글 – “ Play2Earn 게임, 블록체인 산업 선도 예상 “

(b) 쟁글의 Do Dive 의 글 – “ 엑시 인피니티 신화, 로닌 (Ronin) 으로 이어질까? “

아무튼, 다시 DEFI 로 돌아가 보자.

{kind=link}

금융 (Finance) 의 영역은 넓다. 그냥 쉽게 DEFI 라고 표현하지만, 넓은 금융의 밸류체인 (Value-Chain) 속에서 각각 위치, 역할, 그리고 기능이 다 다르다. 그리고 아마도 근 미래 내에는 기존 금융을 블록체인이 대체하지는 못할 것이다. 하지만, 분명한 건 기존 금융 산업에서도 기술을 기반으로한 거대한 움직임을 이해하려고 하고, 대비하려고 한다는 것이다. 일반적으로 우리는 크립토 가상 산업이라고 할 때, 주로 투자 (라고 말하고 많은 경우 투기)의 개념이 압도적이다. 비트코인, 이더리움, 수많은 들어본 크립토 가상 자산을 가지고 몰 하려는 것이 아니다. 매수해서, 차익을 얻고 싶은 것이다. 그래서 아직은 주로 “ 거래 “ 의 형태가 지배적인 것이고, 우리는 CEX 에서 또 자칭 크립토 전문가들은 DEX 에서 거래를 하는 것이다.

2020년의 DEFI SUMMER 시기를 지나, 2021년은 NFT SUMMER 라고 한다. 아직은 산업의 태동기라, 실제적 가치나 기능 보다는 잠재력과 개념적 가능성 위주로 다소 마케팅적으로 크립토 산업이 유행처럼 움직이고 있다고 생각한다.

CEX vs DEX 라는 주제에서 볼 때도, DEX 가 가지고 있던, 유동성의 이동성과 여러 이슈들을 해결해 보고자 하는 시도들을 상징하는 DEFI 2.0 이라는 표현이 올해 등장했다. 올림푸스 다오 ( Olympus DAO : OHM ) 을 주축으로 하는 모델인데, 골자는 UNISWAP 등이 도입한 기존 DEX 의 유동성 (Liquidity Provider) 을 핫머니같이 이동해 다니지 못하게, 개별 프로젝트에게 락인 (Lock-In) 시키는 개념이다.

쟁글의 Lihan 의 쟁글 오리지널 참조 – “ DEFI 2.0 – 새로운 DEFI 패러다임의 시작이 될까? “

우리는 DEFI 를 접할 때, 보다 광의의 개념으로 생각할 필요가 있다.

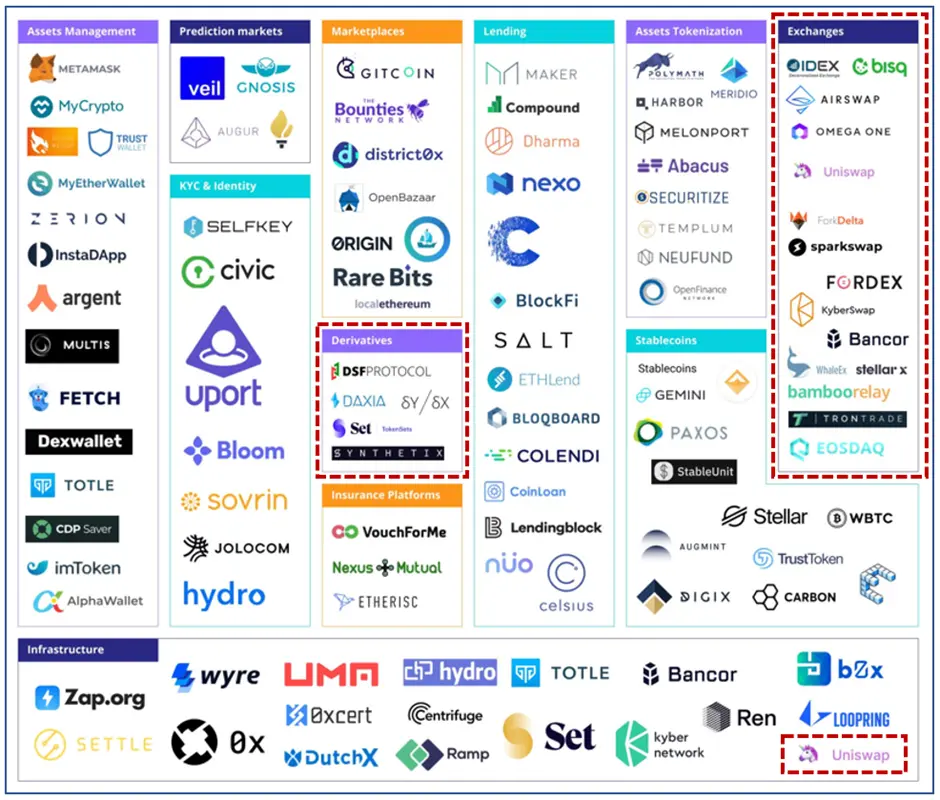

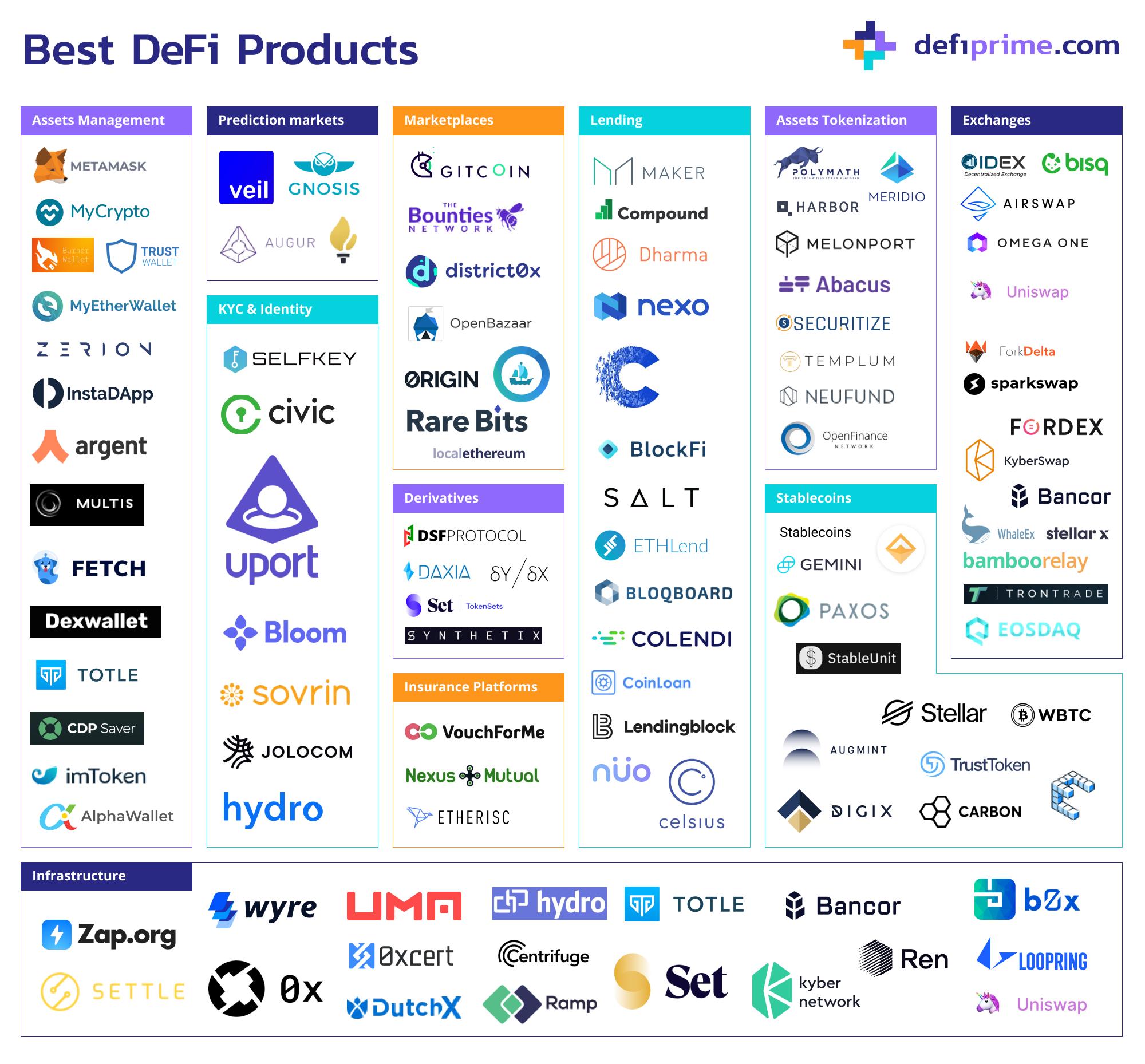

결론적으로 말하면, 실제로 크립토 블록체인 산업은 이미 태동 하였고, 기존 금융 산업의 장점은 유지하고, 단점을 보완해서 실제 금융산업에서의 한 축, 한 기능을 확보하여 제대로 자리 잡고자 하는 것이다. 위의 차트의 섹터 분류만 봐도 이해하겠지만, 인프라, 거래소, 마진서비스, 결제, 예금, 대출, 파생상품, 자산관리, 인증, 보험, 자산유동화, 등등 각 섹터에서 수많은 DEFI 프로젝트들이 경쟁하며, 실제 유용한 서비스/비즈니스가 되기 위해 움직이고 있는 것이다.

이런 모든 것들이 바로 DEFI 인 것이다.