마침내 족쇄를 푼 이더리움 : SEC의 이더리움 증권성 판단의 의미

목차

1. 들어가며 : 더 이상 이더리움은 증권이 아니다

2. 증권성을 판단하는 기준

3. 최근의 규제 변화

4. 본격적으로 움직이기 시작하는 기관들

5. 최종 대부자로서의 금융기관과 defi의 유동성 창출

6. 이더리움은 세계를 지배할 것

들어가며 : 더 이상 이더리움은 증권이 아니다

출처 : Bitcin.com News X

2025년 9월 10일, OECD 글로벌 금융 시장 라운드 테이블에서 폴 엣킨스(Paul Atkins) SEC 의장은 중요한 기조연설을 통해 암호화폐 시장에 대한 새로운 규제 방향을 제시했다. 그는 '슈퍼앱 트레이딩 플랫폼'과 같은 혁신을 허용하겠다고 밝히며, 법적으로 명확한 방식으로 온체인에서 자본 조달이 가능하도록 해야 한다고 강조했다.

이 내용 역시도 SEC의 암호화폐 정책의 방향을 보여주는 중요한 내용이지만, 그보다 더 주목할 부분은 암호화폐의 법적 규제에 대한 언급이었다. 엣킨스 의장은 "대부분의 암호화폐 토큰은 증권이 아니며, 우리는 그 경계를 명확히 그을 것이다"라고 말하며, “앞으로는 끝없는 법적 검토 없이도 온체인에서 자본 조달이 가능하도록 하겠다”고 밝혔다. 이는 단순히 암호화폐의 성격을 규정하는 것을 넘어, 그동안 암호화폐 시장이 직면했던 가장 큰 규제 리스크를 해소하겠다는 강력한 의지를 보여준 발언이다.

실제로 SEC는 계속해서 암호화폐의 여러 영역이 증권이 아니라고 판단하기 시작했다. 최근 SEC는 이더리움 스테이킹은 증권이 아니라고 판단한 데 이어, 유동화 스테이킹(liquid staking) 역시 증권이 아니라고 판단했다. 그런데 과연 암호화폐와 그 위에 돌아가는 여러 프로토콜이 증권이 아니라는 말은 어떤 의미를 가지는 것일까? 이를 이해하기 위해서는 미국의 증권법과 여태까지의 SEC 규제의 흐름에 대해 알 필요가 있다.

증권성을 판단하는 기준

SEC가 내린 증권성 판단에 대한 의미를 이해하기 위해서는 먼저 미국의 금융 자산 규제에 대한 이해가 필요하다. 미국의 금융 자산은 상품(commodity), 증권(security), 신탁(trust) 등으로 분류된다. 상품은 농산물, 광물 같은 실물 상품과 금, 은, 외환 같은 금융 상품을 포함한다. 반면 증권은 일종의 투자 계약(Investment Contract)으로, 투자자의 기대 수익이 타인의 경영 활동에 의존하는 금융 자산을 말한다.

이러한 분류는 자산이 받는 규제가 다르기 때문에 중요하다. 상품은 상품선물거래위원회(CFTC)의 규제를 받고, 증권은 증권거래위원회(SEC)의 규제를 받는다. 특히 증권으로 분류되면 공시 의무가 발생해 규제 리스크가 커진다. 암호화폐는 공시를 할 운영 주체가 없는 경우가 많아, 증권으로 분류되면 미등록 증권(unregistered securities)이 되어 규제 대상이 된다. 실제로 과거 유행했던 ICO는 미등록 증권이라는 이유로 SEC 규제에 의해 사실상 사라졌다.

따라서 암호화폐가 기관과 연계되기 위해서는 증권성 판단이 핵심 과제이다. 현재 자산의 증권성을 테스트하는 핵심 방식은 호위 테스트(Howey Test)이다. 호위 테스트는 1946년 미국 대법원이 무엇이 증권인지를 판단한 판결에 의거한 것이다. 1946년, W.J. 호위 컴퍼니(W.J. Howey Co.)는 플로리다주의 감귤 농장 일부를 투자자들에게 판매했다. 그리고 호위 컴퍼니는 투자자들에게 그들의 농장을 관리하고 수익을 배분해주겠다는 서비스 계약을 제안했다. SEC는 이를 회사의 노력에 의해 수익을 얻는 구조이니 증권이라고 주장했고, 호위 컴퍼니는 토지를 판매하는 것일 뿐 증권이 아니라고 주장했다.

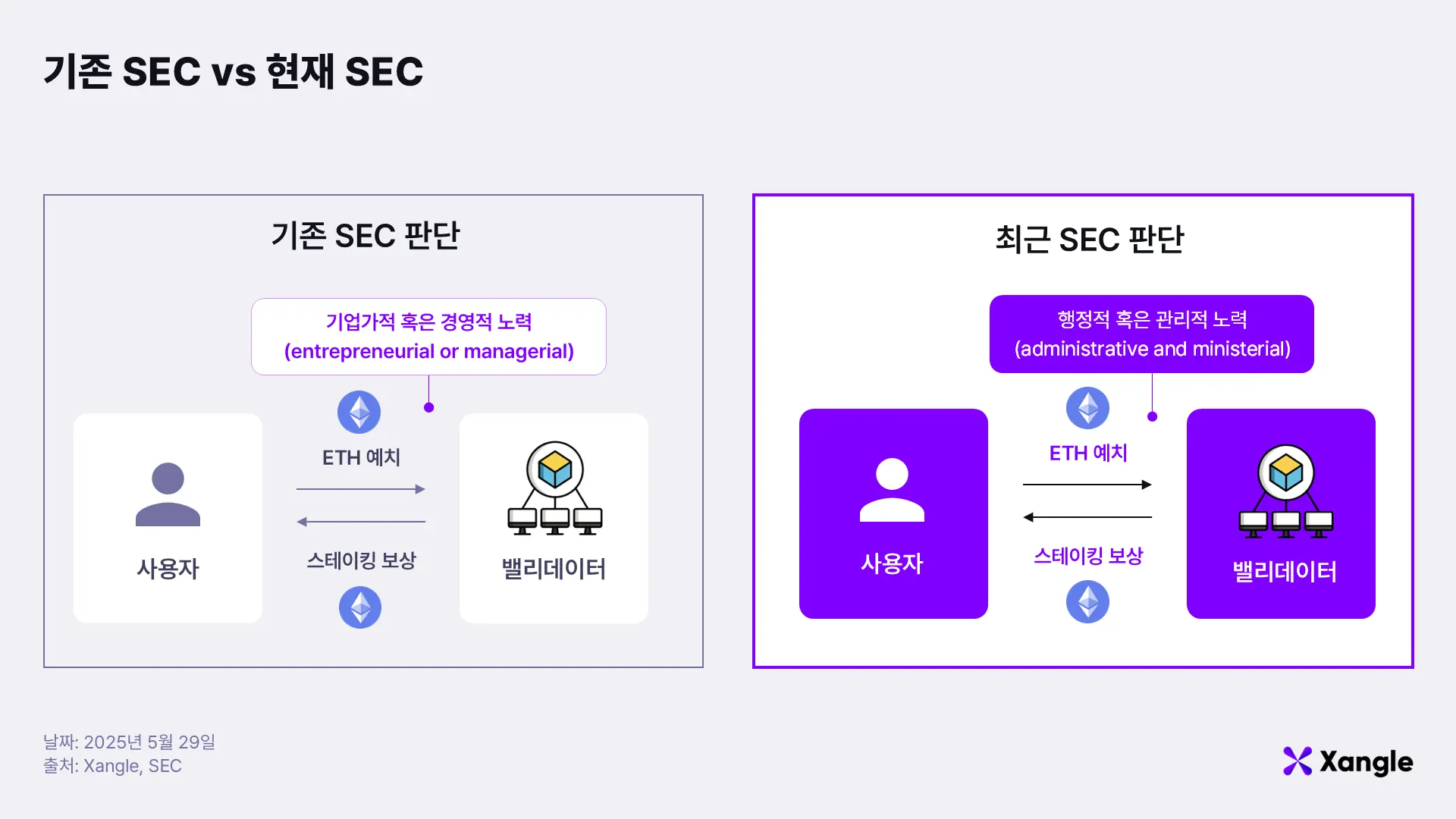

이 소송은 대법원까지 가게 되었고, 대법원에서는 결국 증권을 분류하는 네 가지 기준을 세웠다. 그 기준은 1. 자금 투자, 2. 공동 사업, 3. 이익에 대한 합리적인 기대, 4. 타인의 기업가적 혹은 경영적 노력(entrepreneurial or managerial)으로부터의 수익이다. 이 중에서도 4번이 가장 큰 핵심이다.

만일 호위 컴퍼니가 감귤 농장을 관리하지 않고 그냥 농장을 판 것이라면 투자자들이 이 토지를 산 것은 증권이 아니게 된다. 그러나 호위 컴퍼니가 단순히 농장을 파는 것을 넘어서서 농장을 관리하고 그 수익을 투자자에게 나눠주게 된다면 이야기가 달라진다. 호위 컴퍼니가 농장을 관리하게 되는 순간, 그 때부터 계약의 성질이 호위 컴퍼니의 기업가적 혹은 경영적 노력이 투자자들에게 수익으로 이어지는 일종의 투자 계약, 다시 말해 증권으로 변하는 것이다.

이는 암호화폐에서 굉장히 중요한 의미를 지니고 있다. 블록체인은 원칙적으로 네트워크를 관리하는 중앙 주체가 없기 때문에, 공시 의무를 포함한 그 어떤 법적 책임을 지는 주체가 있을 수 없다. 하지만 동시에, 블록체인은 토지나 부동산과는 달리, 네트워크를 유지하기 위해선 누군가가 자원이나 시간을 들여야 한다. 바로 이 지점에서 문제가 발생한다. 과연 네트워크를 유지하기 위한 노드의 노력은 노드의 기업가적 혹은 경영적 노력이라고 볼 수 있는 것인가?

예를 들어 비트코인 채굴자들과 노드들은 분명 비트코인 네트워크를 유지하기 위해 비용을 지불하고 있지만, 이것이 비트코인 보유자의 투자 보상으로 직접 이어진다는 인과관계는 부족했다. 비트코인 채굴자들은 자신의 이익을 위해 채굴을 하게 되고, 그 과정에서 자연스럽게 비트코인 소유자들 역시 그 이익을 향유한 것이지 채굴자의 기업가적 혹은 경영적 노력에 의해 직접적으로 비트코인 소유자들이 수익을 건내받은 것은 아니기 때문이다. 다시 말해, 비트코인 소유자와 네트워크를 유지하는 채굴자들 사이에 직접적인 투자 계약이나 연결 고리가 존재한다고 보기 힘들었기에, 증권이라고 판단할 근거가 부족했다. 이더리움 역시도 마찬가지로 과거 작업증명(PoW) 방식일 때는 증권이 아니라 상품으로 봐도 무방했다.

그러나 머지(Merge) 업그레이드 이후 상황이 조금 바뀌었다. 스테이킹은 채굴 방식에 비해 스테이커와 보상 사이에 더욱 직접적인 연결고리가 존재한다. 이더리움 보유자는 밸리데이터에게 자신의 이더리움을 스테이킹하고, 밸리데이터는 받은 이더리움을 이용해 수익을 올린 뒤 그 보상을 자신에게 스테이킹을 맡긴 보유자에게 준다. 이를 토대로 SEC는 스테이킹 보상이 '타인'(예: 스테이킹 풀 운영자)의 노력에 의해 발생한다고 주장할 수 있었다. 반면, 스테이킹 지지자들은 스테이킹이 단순히 네트워크를 유지하는 '기술적/관리적' 활동일 뿐 '기업가적 노력'이 아니라고 반박했다. 즉, 밸리데이터가 운영에 들이는 노력의 성질을 어떻게 보는지에 따라 이더리움의 증권성 여부가 결정되는 것이다.

최근의 규제 변화

바이든 행정부 시절 SEC는 강력한 규제를 통해 암호화폐 시장, 특히 DeFi 분야의 성장을 억제했다. 특히 바이든 행정부 시기 SEC 의장이던 게리 웩슬러는 대부분의 암호화폐와 defi 프로토콜이 증권이라는 입장을 고수했으며, 여러 거래소들과 Defi 대출 플랫폼을 미등록 증권 제공 혐의로 제소했다. 이런 태도에 기관들 역시 이더리움 ETF를 판매할 때 이더리움 ETF의 스테이킹 기능은 제외하고 출시를 하는 등 함부로 Defi 플랫폼에 접근하는 것을 꺼려했다.

하지만 트럼프 행정부가 들어서고 암호화폐 지지자인 폴 앳킨스가 SEC 의장으로 오면서, SEC의 암호화폐 기조는 훨씬 더 우호적으로 바뀌게 되었다. 그리고 SEC 역시 이러한 변화에 발맞춰 2025년 5월 29일, 중요한 발표를 했다. 바로 특정 방식으로 스테이킹된 이더리움은 증권으로 볼 수 없다는 내용이었다. SEC는 증권으로 분류되지 않는 스테이킹을 세 가지 유형으로 나누었다.

노드 운영자인 밸리데이터가 직접 스테이킹을 하는 경우

이더리움 보유자가 밸리데이터에게 스테이킹을 위임하고 보상을 받는 경우

제3자에게 이더리움 수탁 계약을 맡기고 그 수익을 받는 경우

SEC는 이 세 가지 경우를 ‘기업가적 혹은 경영적 노력(entrepreneurial or managerial)’이 아닌, ‘행정적 혹은 관리적 노력(administrative and ministerial activities)’으로 판단했다. 즉 ,이는 이더리움 인프라를 지키기 위한 비용일 뿐, 수익을 위한 노력이 아니며, 수익은 부수적이라는 것이다. 그렇기에 이 방식으로 스테이킹을 할 경우, 이것은 설사 수익이 나더라도 증권이 아니라는 의미가 된다.

또한, 2025년 8월 5일 SEC는 또 다른 중대한 규제 변화를 발표했다. 바로 유동화 스테이킹(liquid staking)을 증권이 아니라고 판단한 것이다. SEC는 스테이킹과 마찬가지로 유동화 스테이킹 역시 '기업가적 혹은 경영적 노력'이 아닌, 행정적 혹은 관리적 능력'이라고 판단했다. 또한 이 과정에서 발행되는 유동화 스테이킹 토큰(staking receipt tokens) 역시 증권이 아니라는 판단을 내렸다. 이는 Lido의 stETH와 같은 토큰을 기관에서 활용할 수 있는 가능성을 열어준 것이다. 그리고 미국의 규제 변화 기조에 따라, 기관들 역시도 움직이기 시작했다.

본격적으로 움직이기 시작하는 기관들

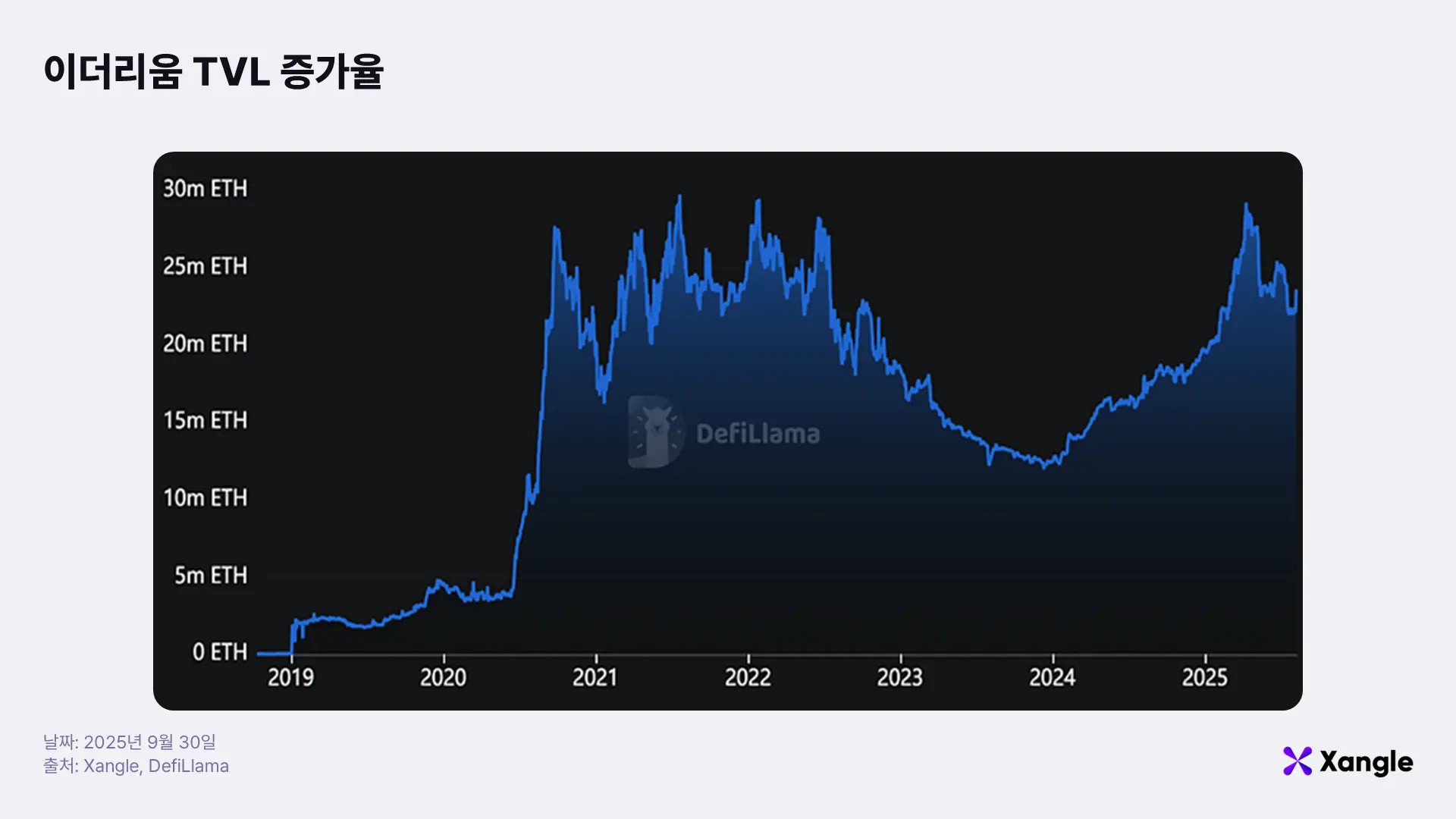

현재 이더리움의 총 예치 자산(TVL)은 2022년 이후 2025년에 최고점을 달성했다. 이와 같은 TVL 상승의 가장 큰 이유는 몇 가지 핵심적인 변화들 때문이다.

첫째, 스테이블 코인 시장의 폭발적인 성장이 이더리움 생태계의 유동성을 크게 늘렸다. 둘째, 블랙록의 BUDL 펀드 및 에테나의 USDtb 같은 토큰화된 펀드를 통해 전통 금융 기관의 자금이 대규모로 유입되었다. 이러한 기관 자금은 이더리움 생태계의 신뢰성을 높이고 유동성을 더욱 풍부하게 만드는 역할을 한다. 셋째, 아이겐레이어(EigenLayer)와 이더파이(Ether.fi) 같은 리스테이킹 프로토콜의 발전으로 스테이킹을 활용할 수 있는 다양한 프로토콜이 등장했다. 이는 이더리움을 단순히 보유하는 것을 넘어, 여러 DeFi 전략에 활용하여 추가적인 수익을 창출하는 길을 열어주었다.

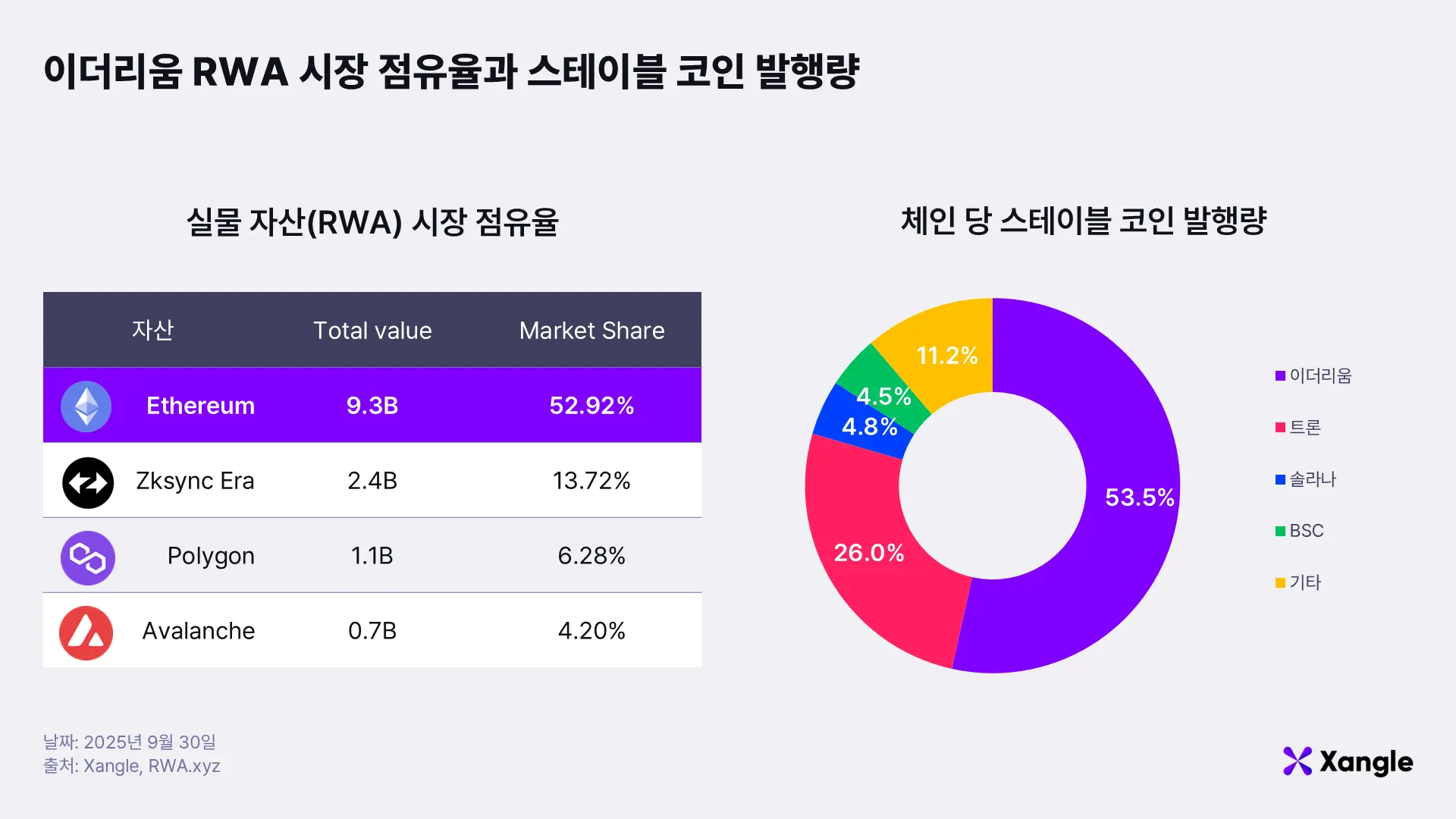

이러한 요소들이 복합적으로 작용하여 올해 이더리움은 전체 블록체인의 70%에 달하는 압도적인 TVL을 달성하며, 이더리움 생태계가 단순한 암호화폐를 넘어 금융 인프라로서의 중요성을 강화하고 있다. 현재 실물 자산(Real World Asset, RWA)의 절반 이상이 이더리움 위에 올라와 있으며, 스테이블 코인 발행량 역시 이더리움이 전체 발행량의 절반 이상을 차지하고 있다.

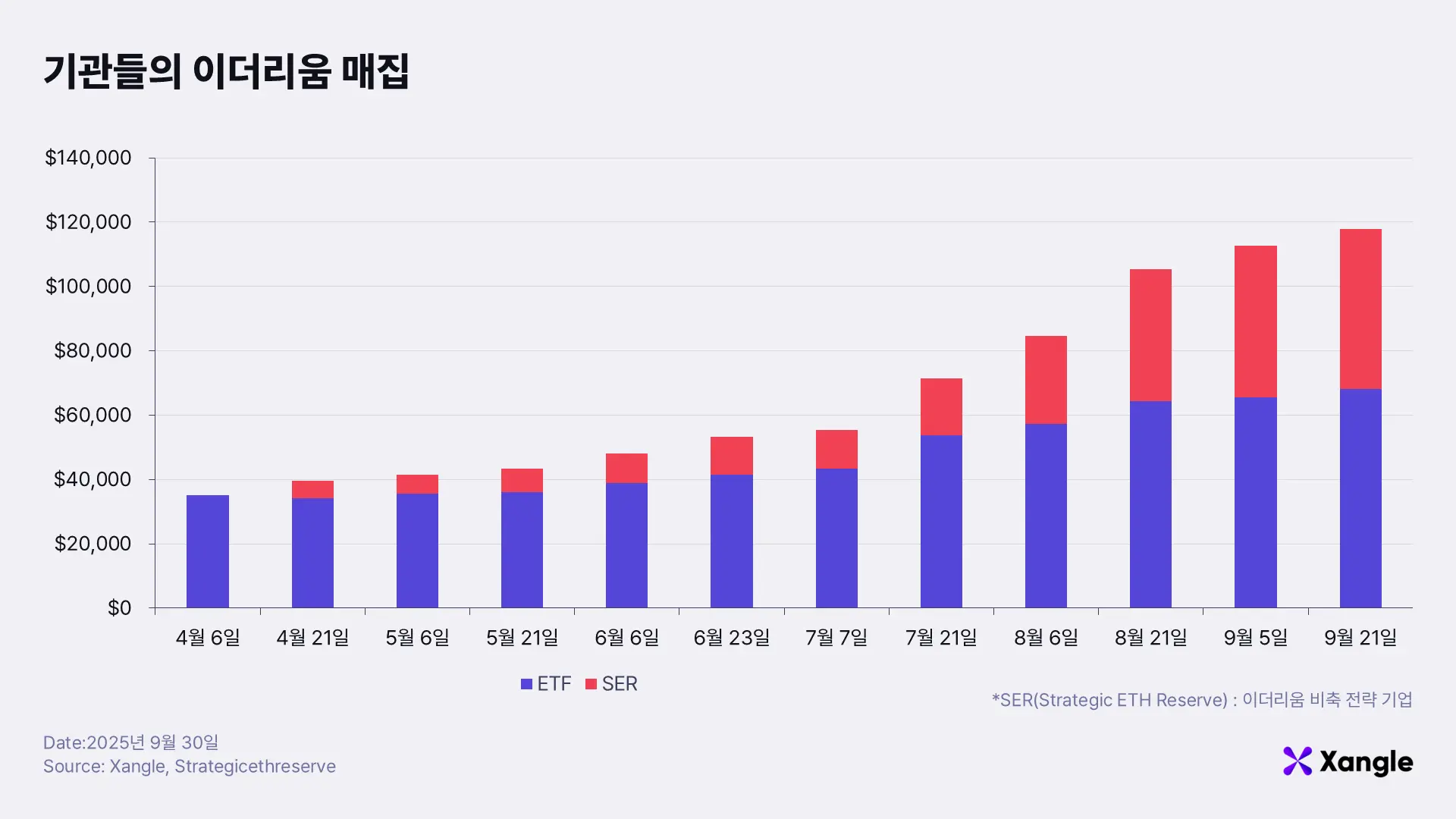

이더리움 자체 TVL의 폭발적인 성장과 더불어 한 가지 또 한 가지 중대한 변화가 이더리움 생태계에 있었다. 바로 전통 금융 기관의 이더리움 보유 비중의 증가이다. 이더리움 ETF와 이더리움 DAT 기업의 성장으로 인해 현재 이더리움의 기관 자금 유입은 전체 발행량의 10% 가까이 된다. 하지만 여태까지는 이 엄청난 양의 이더리움이 실제 이더리움 defi 생태계로 흘러 들어가지 못했다. 그 가장 큰 이유는 미국이 강하게 옥죄던 규제 때문이었다. 하지만 규제가 풀리면서, 서서히 기관이 가지고 있던 이더리움이 defi 생태계로 들어가려는 움직임이 보이고 있다.

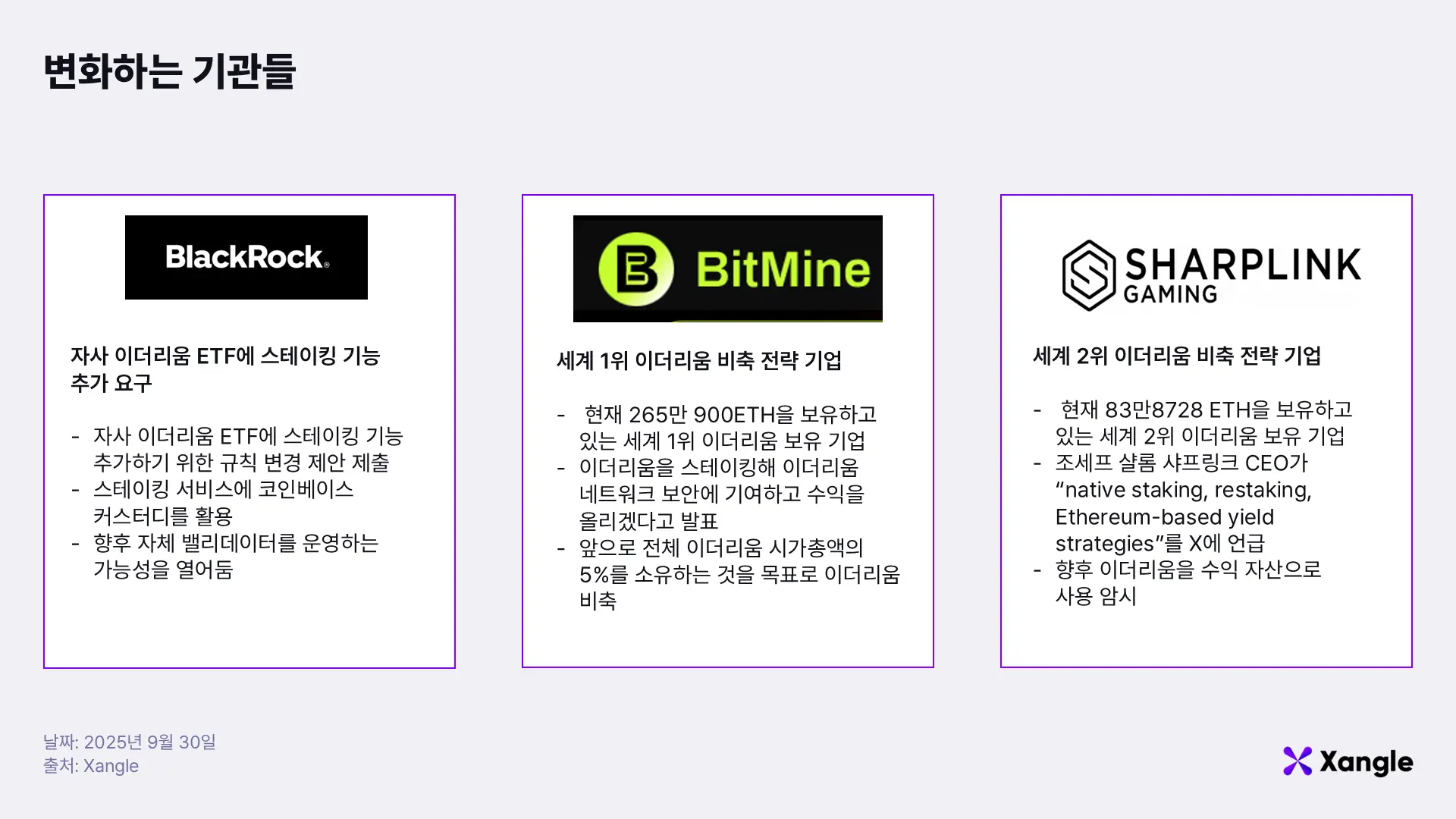

가장 먼저 금융 기관은 블랙록(BlackRock)이었다. 금융 시장의 거대 기업인 블랙록은 자사의 이더리움 ETF에 스테이킹 기능을 추가하기 위한 규칙 변경 제안을 2025년 7월 16일에 제출했다. 이는 이더리움의 증권성 문제로 인해 스테이킹 기능이 제외되었던 과거의 ETF 신청과 대비되는 중대한 변화이다. 블랙록의 이번 움직임은 SEC의 규제 완화 기조에 대한 시장의 긍정적인 반응을 보여주는 사례로, 법적 불확실성이 해소되면서 전통 금융 기관들이 암호화폐 시장에 본격적으로 진입하고 있음을 시사한다.

블랙록이 신청한 iShares Ethereum Trust 신탁의 스폰서는 블랙록의 자회사인 iShares Delaware Trust Sponsor LLC이며, 이더리움 수탁 기관은 코인베이스 커스터디 트러스트 컴퍼니(Coinbase Custody Trust Company, LLC)가 맡았다. 현금 수탁 및 관리자는 뱅크 오브 뉴욕 멜론(The Bank of New York Mellon)이다. 이번 ETF에서는 스테이킹 서비스에 코인베이스 커스터디를 활용하여, SEC가 증권으로 보지 않는 스테이킹 방식을 채택함으로써 규제 준수성을 강화하려는 의도를 분명히 했다.

그러나 블랙록은 “The Sponsor may seek to utilize alternative means to engage in staking activities, subject to its determination that the Trust may do so without undue legal, regulatory or tax risk and consistent with the Corp Fin Statement.”라고 언급하며, 만약 법적 리스크가 없다고 판단될 경우 코인베이스 수탁 대신 다른 방식을 채택할 수도 있다고 명시했다. 이는 앞으로 규제 리스크가 줄어들 경우 블랙록이 직접 밸리데이터로 참여하거나, 혹은 밸리데이터 회사를 운영할 수 있는 가능성이 열리게 된다.

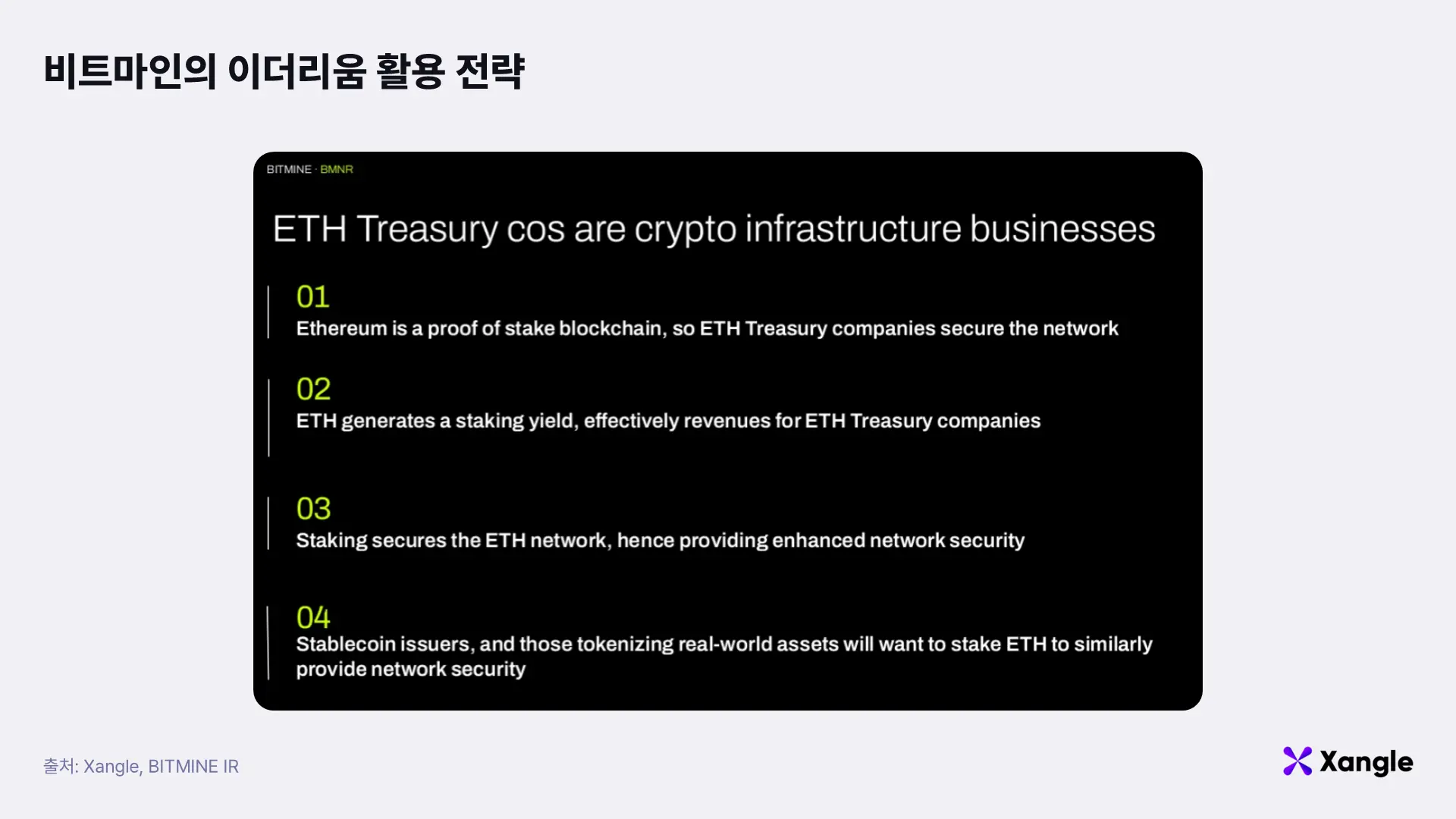

규제 변화에 따라 블랙록뿐만 아니라 다른 기업들도 새로운 전략을 시도하고 있다. 주요 이더리움 트레져리 기업인 bitmine은 비트코인과 구별되는 이더리움의 특징을 스테이킹으로 보며,이를 이용해 적극적으로 수익을 올리는 전략을 세우려 하고 있다. 비트마인의 CEO 톰 리는 이더리움을 스테이킹해 이더리움 네트워크 보안에 기여하고 수익을 올리겠다고 발표했으며, 회사의 목표 중 하나를 전체 이더리움 발행량의 5%를 비트마인이 보유하는 것으로 말하는 등 굉장히 공격적으로 이더리움을 확보하고 이를 통해 수익을 올리려 하고 있다.

또한 다른 주요 이더리움 비축 기업인 샤프링크(Sharplink Company) 역시도 비슷한 행보를 보이고 있다. 샤프링크는 블랙록의 전 이더리움 책임자였던 조셉 샬롬(Joseph Chalom)을 공동 CEO로 영입했다. 조셉 샬롬은 트위터를 통해 "native staking, restaking, Ethereum-based yield strategies"를 활용해 수익을 창출하겠다고 밝혔다.

이러한 전략은 기업들이 단순한 회사채 발행 외에도 이더리움을 스테이킹해 수익률을 높이거나, 유동화 스테이킹을 통해 레버리지를 활용하는 등 다양한 방식으로 수익을 극대화할 수 있는 길을 열어준다. 이는 비트코인 트레져리 회사보다 더욱 구체적이고 진보된 수익 모델이다. 하지만, 기관이 적극적으로 스테이킹과 유동성 스테이킹을 활용해서 재무 전략이나 금융 상품을 개발하는 것은 단순히 기관의 이익으로 돌아가는 것만이 아니다. 오히려, 이러한 기관 자금 유입이야말로 이더리움 생태계에 엄청난 이익을 가져다줄 수 있다.

defi의 유동성 창출

그렇다면 과연 기관들이 적극적으로 스테이킹 서비스를 이용하는 것이 이더리움 생태계에 어떤 의미를 지닐까? 이를 이해하기 위해선, 이더리움 defi 생태계에 대한 조금 더 자세한 이해가 필요하다.

리퀴드 스테이킹과 리스테이킹은 낮은 리스크와 안정적인 이율을 제공하는 동시에, 이더리움을 다양한 방식으로 운용할 수 있다는 장점이 있다. 그러나 이보다 더 중요한 것은 이러한 스테이킹 프로토콜이 새로운 방식으로 유동성을 창출할 수 있다는 점이다. 기존 금융 시스템에서 유동성은 주로 채권 발행을 통한 신용 창출이나 중앙은행의 통화 정책으로 만들어진다. 하지만 이더리움은 스테이킹과 리퀴드 스테이킹을 통해 이더리움이 증가하면서 자연스럽게 유동성을 창출해낸다. 다시 말해, 이더리움은 그 위에 돌아가는 이더리움 생태계가 커지면 커질 수록 자연스럽게 통화량이 늘어나 자동적으로 유동성을 만들어내는 구조인 것이다.

이처럼 스테이킹은 이더리움의 유동성을 창출하는 핵심적인 방식이다. 스테이킹 이율은 지속적으로 변하지만, 이는 네트워크 유지에 가장 효율적인 보상 체계다. 이 때 스테이킹을 통해 얻는 이더리움의 금리는 이더리움 전체 네트워크의 기준금리 역할을 한다. 이더리움 사용자 중 당장 이더리움을 활용할 계획이 없는 사람들은 밸리데이터에게 맡겨 스테이킹 이자를 얻는다. 이 과정에서 일반적으로 스테이킹은 자산을 네트워크에 일정 기간 묶어두면서 이더리움의 전반적인 네트워크 안정성을 강화하는 동시에, 이더리움 네트워크를 유지하게 만드는 인센티브를 밸리데이터들에게 제공하게 된다.

하지만, 이렇게 스테이킹으로 묶여 있는 이더리움은 양날의 검과도 같다. 이더리움 위에 돌아가고 있는 대부분의 DeFi 프로토콜들은 막대한 유동성이 필요한 경우가 많다. 하지만 스테이킹되어 묶여 있는 이더리움이 많을 수록, 유동성이 제한되고 DeFi 생태계의 성장 자체가 억제될 수 밖에 없다. 이 때, 스테이킹된 이더리움을 유동화시켜주는 DeFi 프로토콜이 등장하게 된다.

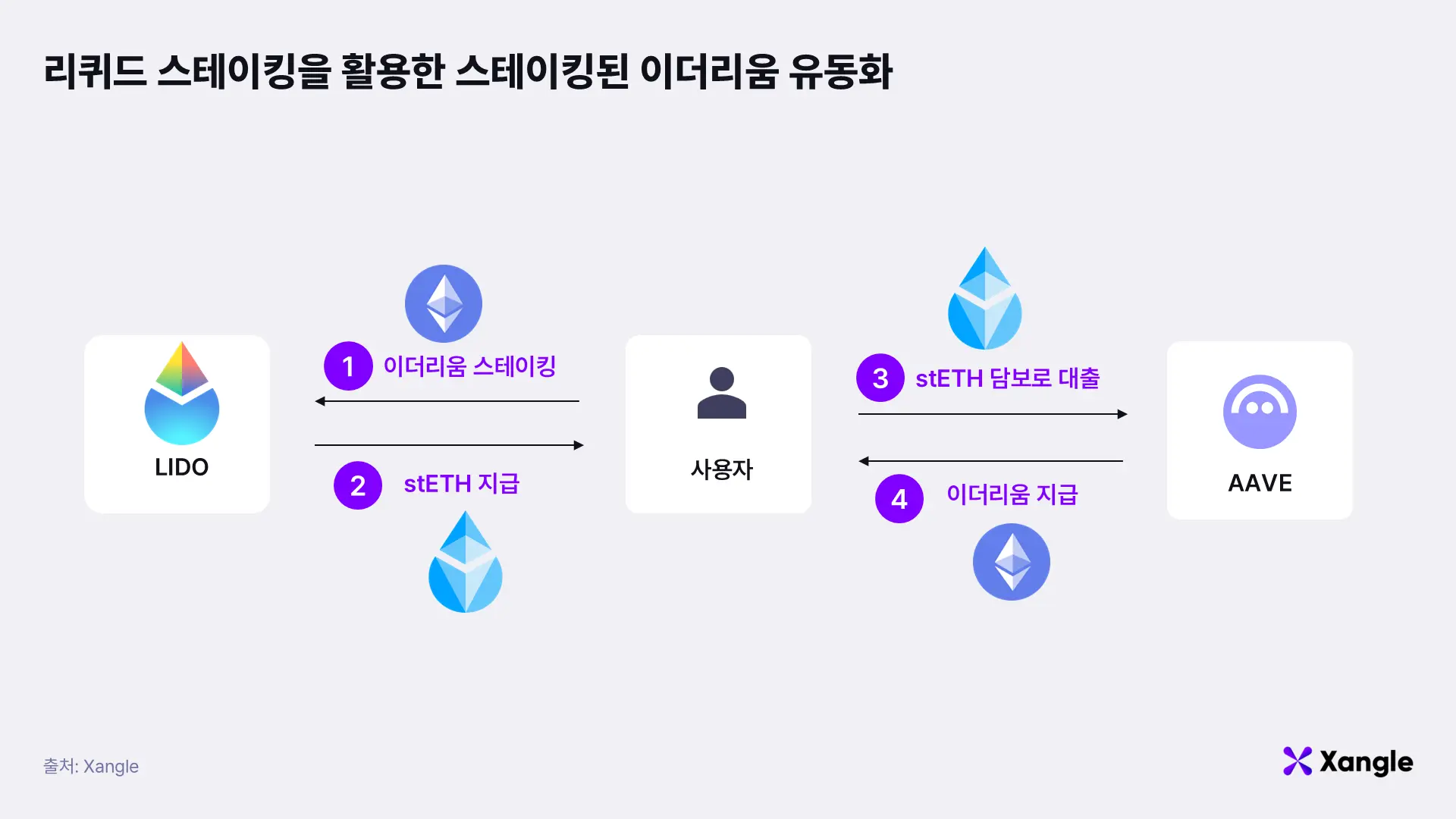

리도(Lido)와 같은 리퀴드 스테이킹 프로토콜은 스테이킹된 이더리움을 유동화해 LST(유동화 스테이킹 토큰,liquid staking token)로 만든다. 이 LST는 이더리움 메인넷에서 일반 ERC-20 토큰처럼 자유롭게 거래하거나, 다른 DeFi 프로토콜에 담보로 제공해 추가 대출을 받거나, 수익 농사(Yield Farming)에 참여하는 등 다양한 방식으로 활용될 수 있다. 이처럼 리퀴드 스테이킹은 자산을 묶어두지 않고도 스테이킹 수익을 얻게 해줌으로써, 스테이킹된 자본의 비효율성을 해소하고 전체 암호화폐 생태계의 유동성을 크게 확장하는 역할을 한다.

이러한 리퀴드 스테이킹은 마치 전통 금융의 자산유동화증권(ABS)처럼 미래의 캐시 플로우를 현재에 가져다 씀으로써 유동성을 공급하는 좋은 방식이 된다. 이 방식을 통해서 다양한 방식으로 유동성을 늘릴 수 있다. 예를 들어 이더리움을 스테이킹한 뒤 LST로 바꾸고, 이를 담보로 Aave 같은 탈중앙화 대출 프로토콜에서 다시 이더리움을 대출받아 LST로 전환해 스테이킹 이자를 극대화하는 레버리지 스테이킹(leverage staking)을 활용할 수도 있다. 이처럼 이더리움을 유동화하는 프로토콜인 리퀴드 스테이킹은 이더리움 네트워크의 안정성을 강화하는 동시에 defi 생태계도 성장시킬 수 있는 매우 중요한 역할을 담당하고 있다.

최종 대부자로서의 금융기관

하지만 이러한 리퀴드 스테이킹이 언제나 좋은 것만은 아니다. 현실 세계의 ABS처럼, 유동화를 통한 미래의 캐시 플로우를 당겨 쓰는 행위는 언제나 리스크를 동반한다. 바로 연쇄 청산(cascading liquidation)이라는 리스크이다. 만일 기초자산인 이더리움 가격이 급락하면 담보로 잡힌 LST의 가치 또한 하락한다. 이로 인해 사용자의 대출 담보 비율이 기준치 아래로 떨어지게 되고, 대출 프로토콜은 자동으로 청산을 집행한다. 프로토콜은 담보로 잡힌 LST를 시장에 내다 팔아 대출금을 회수하려 하고, 이는 대량의 LST 매도 물량을 발생시킨다. 이 대량 매도는 다시 이더리움 가격에 하방 압력을 가해 더 많은 대출의 담보 부족을 유발하며 연쇄적인 청산으로 이어진다.

다시 말해, 이더리움이라는 기초 자산이 흔들리게 되면, 실제로는 아무런 문제가 없어야 하는 이 시스템에 갑자기 유동성 경색이 일어나고, 그 결과 전체 시스템이 완전히 무너지는 구조적 리스크가 존재하게 된다. 실제로 2022년 6월 리도(Lido)에서 대규모 디페깅 사태가 발생했을 때 이더리움 가격이 크게 하락했다. 이러한 시스템 리스크에 너무 취약하다는 점이 DeFi 생태계 활성화를 가로막는 가장 큰 문제점 중 하나다.

하지만 만약 이러한 청산 리스크를 막아줄 수 있는, 현재 금융 시스템에서 최종 대부자 역할을 하는 중앙은행과 비슷한 역할을 누군가가 이더리움 생태계에서 해줄 수 있다면 이야기는 달라진다. 이러한 기관의 자금 유입은 리스크를 최소화하면서도 생태계를 안정적으로 성장시킬 수 있기 때문이다.

이러한 역할은 단순히 긴급한 상황에 유동성을 제공하는 것 이상의 의미를 가진다. 예를 들어, 과거 리도(Lido)에서 갑작스러운 디페깅(depegging) 사태가 발생했을 때, 만약 유동성 공급자가 존재했다면 시장의 불안감을 해소하고 디페깅을 막을 수 있었을 것이다. 스테이킹된 이더리움은 본질적으로 가치를 지니고 있기에, 충분한 유동성이 공급되기만 한다면 리도의 디페깅이 일어날 이유는 전혀 없다. 이처럼 자산 가치의 일시적인 변동 시 유동성을 공급함으로써 시스템 붕괴를 효과적으로 막는 역할을 할 수 있다.

이처럼 이더리움 생태계에 안정적인 유동성을 공급하고 위기 상황에 대비할 수 있는 기관이 자리매김한다면, 이는 이더리움 DeFi 생태계가 가진 근본적인 리스크를 상당 부분 줄일 수 있다. 이러한 시스템적인 안정성을 바탕으로 이더리움의 DeFi 생태계는 놀랄 만큼 더 커질 수 있다. 이는 복잡한 금융 상품을 안전하게 구축하고, 더 많은 자본과 혁신을 끌어들여 DeFi를 더욱 성숙하고 신뢰할 수 있는 금융 시스템으로 발전시키는 중요한 동력이 될 것이다.

이더리움은 세계를 지배할 것

SEC의 최근 규제 완화는 단순히 스테이킹을 허용해준 정도가 아니다. 이더리움이 기관에게 가장 다루기 까다로웠던 증권성 문제가 해결되면서, DeFi가 가진 구조적 효율성을 기관이 적극적으로 이용할 수 있는 길이 열린 것이다.

그중에서도 핵심은 DeFi 생태계 내에서 대출 프로토콜 - 유동화 스테이킹 - 스테이킹으로 연결되는 과정에서 창출되는 유동성을 기관이 활용할 수 있다는 점이다. 이 유동성을 통해 이더리움 위에 전통 금융 상품과 비슷한 상품을 올릴 수 있지만, 지금까지는 이더리움 가격 급락으로 인한 청산 리스크 라는 문제를 제대로 해결하지 못했기에 적극적으로 관련 상품을 개발할 수 없었다. 실제로 과거에 이와 유사한 사례들이 있었고, 그때마다 암호화폐 시장은 엄청난 하락을 경험했다.

하지만 기관이 이더리움의 이러한 리스크를 받쳐주는 보험 역할로 자금을 제공한다면 상황은 달라진다. 이더리움 생태계에서 유동성을 확장할 수 있다면, 단순히 이더리움 축적을 넘어 이더리움 생태계의 폭발적인 성장을 가능하게 만들 수 있다. 금융 기관이 이더리움 DeFi 생태계가 가지고 있는 일시적인 유동성 고갈로 인한 시스템 붕괴 리스크를 완전히 막아준다면, DeFi 생태계 내에 존재하는 여러 혁신적인 금융 상품들을 낮은 리스크로 접근할 수 있게 되고, 이는 이더리움 생태계 전체의 성장으로 이어진다. 이처럼 SEC의 규제 완화로 인해 이더리움의 DeFi 생태계가 가지고 있는 최고의 리스크가 사라짐으로써, 전세계의 자본을 연결하는 단일한 금융 네트워크레이어로서의 이더리움이라는 미래에 한 발자국 더 가까워지게 되었다.

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.