폴리곤(POL)의 반격이 시작됐다

목차

1. 금융 메타로 돌아온 폴리곤

2. 스테이블코인과 결제 생태계에서 입지를 굳히다

3. 월스트리트와 함께 RWA 혁신을 선도하는 폴리곤

4. 이들을 뒷받침할 인프라: PoS, AggLayer

5. 마치며: 리테일과 기관이 다시 한 번 주목할 폴리곤

1. 금융 메타로 돌아온 폴리곤

폴리곤(Polygon)은 2022~2023년 ‘매스 어돕션(Mass Adoption)’과 엔터프라이즈 확장을 전면에 내세우며 투자자들의 관심을 끌었다. 당시 NFT, 메타버스, 게임, Web3 애플리케이션 생태계 확장에 집중했고, 디즈니·메타·스타벅스 등 글로벌 대기업과의 파트너십을 통해 다수의 프로젝트를 온보딩하며 “엔터프라이즈 블록체인”이라는 이미지를 확립했다. 더불어 PoS를 기반으로 Supernet, zkEVM 등 다양한 솔루션을 내세워 대규모 사용자 유입과 접근성 개선에 기여했고, 한동안 시가총액 10위권을 유지하며 대표적인 블록체인 인프라로 인식되었다.

그러나 대기업 중심의 전략은 루나 사태 이후 찾아온 베어장에서 한계를 드러냈다. Web3 진출에 소극적으로 돌아선 대기업들의 행보에 맞춰 폴리곤의 활동도 위축되었던 것이다. 이 과정에서 폴리곤은 방향을 재정비했고, 2024년 ‘Polygon 2.0’ 로드맵과 토큰 리브랜딩(MATIC→POL)을 기점으로 금융 인프라 중심 체인으로의 대전환을 선언했다. 기존 Supernet 중심 확장 전략은 점차 비중이 줄고, AggLayer를 통한 크로스체인 유동성과 결제 허브 비전이 전면에 등장했다. Supernet이 개별 기업들의 앱체인 구축에 최적화된 접근이었다면, AggLayer는 다중 체인을 하나로 연결해 결제와 유동성을 통합하는 차세대 확장 전략으로 RWA, 결제, 실시간 금융 트랜잭션을 지원할 수 있는 인프라 구축이 새로운 목표가 된 것이다.

결과적으로 근 2년간 폴리곤의 키워드는 대기업 파트너십과 매스 어돕션에서 온체인 금융과 자산 유동화로 전환되었다. 작년 리브랜딩 이후의 움직임은 Apollo, BlackRock, Franklin Templeton 등 글로벌 금융기관이 직접 폴리곤을 채택하는 실질적 성과로 이어지고 있다. 이러한 내러티브 전환은 최근 스테이블코인 및 온체인 금융에 대한 규제 완화 기대와 맞물려, 스테이블코인과 결제 네트워크 성과, 그리고 RWA 분야의 확장으로 구체화되며 시장에서 더욱 부각되고 있다.

2. 스테이블코인과 결제 생태계에서 입지를 굳히다

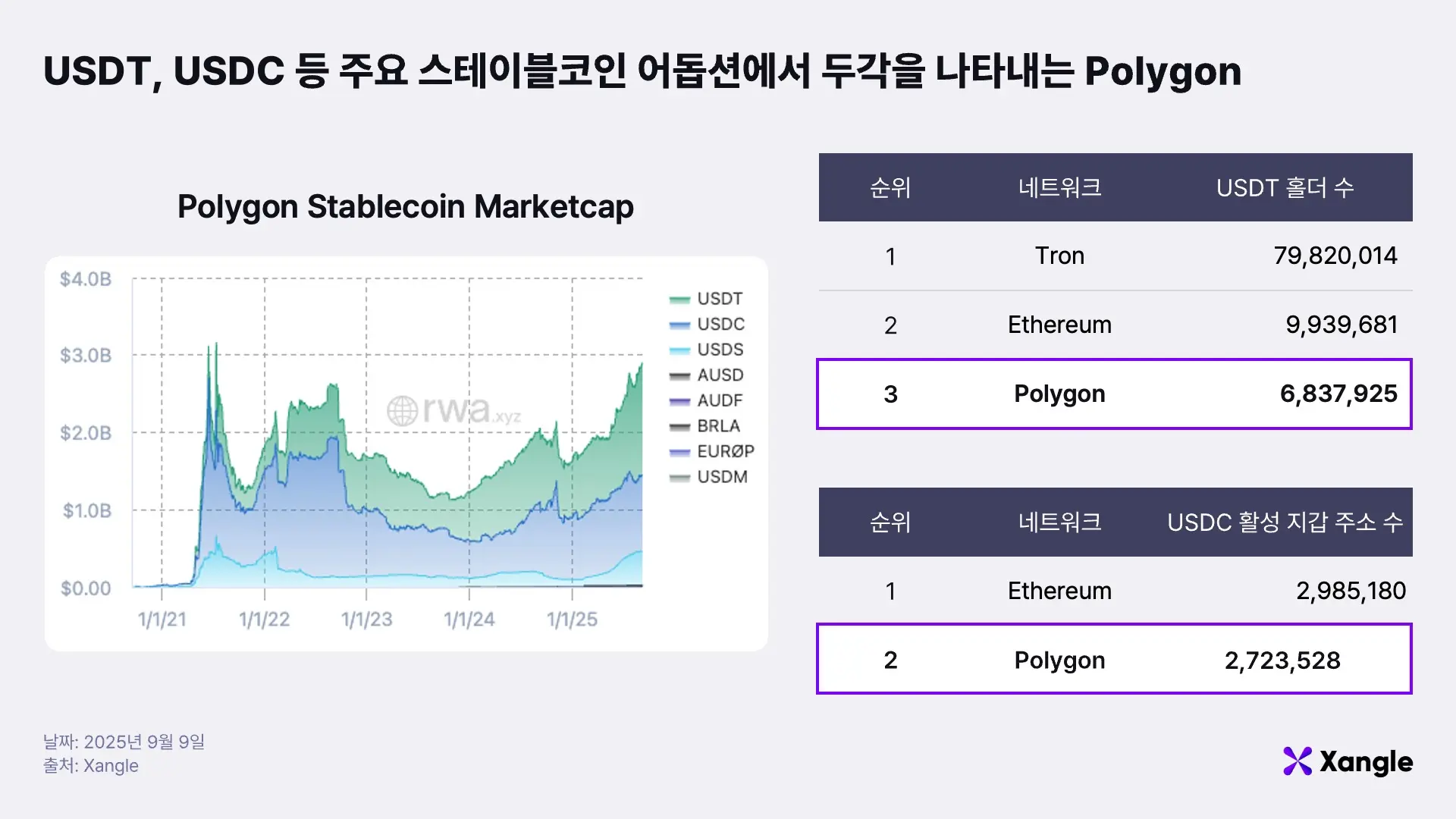

Polygon은 리브랜딩 이후 스테이블코인 결제와 마이크로페이먼트 분야에서 두각을 나타내고 있다. 낮은 수수료와 빠른 트랜잭션 속도를 갖춘 인프라를 기반으로 APAC, LATAM 신흥국에서 활발히 활용되고 있으며, 규제 친화적 환경과 다양한 글로벌 파트너십을 통해 결제 인프라의 핵심 축으로 자리매김하고 있다.

스테이블코인 영역에서 Polygon은 USDC 활성 지갑 수 1위, USDT 활성 지갑 수 3위를 기록하며 주요 달러 연동 스테이블코인 섹터에서 글로벌 최상위권을 유지하고 있으며, JPYC(엔화), XSGD(싱가포르 달러), BRZ(브라질 헤알), EUROP(유로), MXNe(멕시코 페소) 등 비(非) USD 기반 스테이블코인을 폭넓게 지원해 다양한 지역 통화 결제 수요를 충족시키고 있다. 특히 일본 최초의 등록형 엔화 스테이블코인 JPYC가 Polygon에서 발행된 것은 달러뿐만 아니라 비달러 양 축에서 모두 경쟁 우위를 입증하는 사례라 할 수 있다. 여기에 최근 VanEck과 State Street가 관리·운용하는 기관급 스테이블코인 AUSD(Agora)가 AggLayer 네이티브 자산으로 도입되면서 스테이블코인 허브로서 위상을 한층 강화하고 있다.

스테이블코인 유통량의 확대는 결제 지표의 확대에도 긍정적인 영향을 미치고 있다. AInvest에 따르면, 2025년 6월 기준 Polygon의 월간 마이크로 결제 거래액은 1억 달러를 넘어 전체 시장 점유율 50% 이상을 차지했다. 소액 결제 영역 점유율도 42%에 달하며, 블록체인이 전통적으로 약세를 보여왔던 일상 결제 분야를 빠르게 장악하고 있다. 2분기 기준 총 결제 거래액은 43억 달러를 상회했으며, 상반기 동안 P2P 활성 주소 수는 1,100만 개 이상 늘어나 실생활에 사용될 수 있는 결제 인프라임을 증명하고 있다.

무엇보다 Stripe, AEON, Grab, YellowCard, RedotPay, Nexo 등 글로벌 웹3 결제 기업들이 Polygon을 지원하면서 결제 파트너십 생태계는 한층 견고해지고 있다. 전체 거래의 97%가 비(非)커스터디얼 지갑을 통해 이루어진다는 점은 사용자 기반이 플랫폼 파트너십에 의존한 것이 아닌 자율적으로 성장하고 있음을 보여준다. 이는 Polygon이 블록체인 영역을 넘어 실질적인 글로벌 결제 네트워크로 자리매김하고 있음을 시사하며, 동시에 RWA·기관 협업 확대와 맞물려 더욱 네트워크 효과를 창출하고 있다.

3. 월스트리트와 함께 RWA 혁신을 선도하는 폴리곤

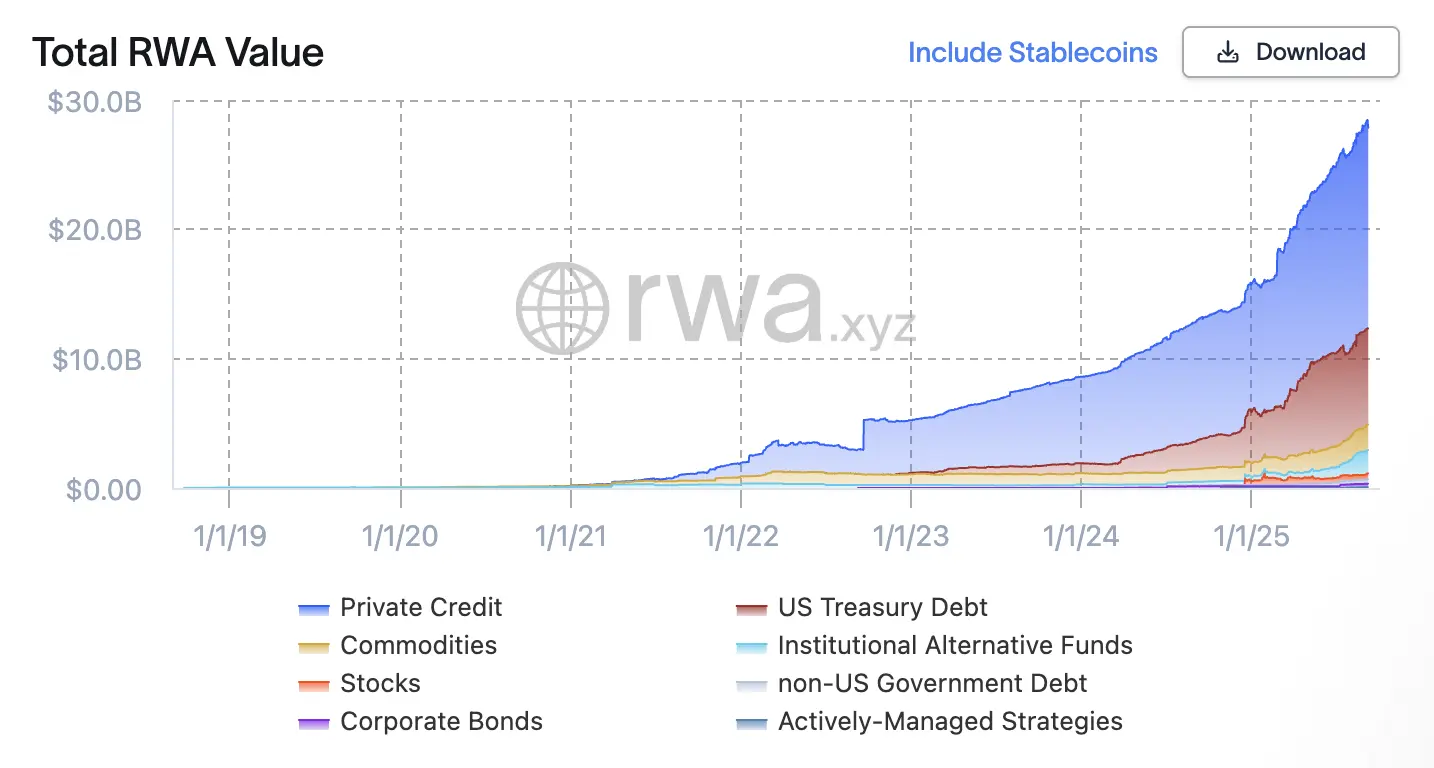

스테이블코인 인프라가 글로벌 결제와 정산의 기본 레일로 자리 잡은 지금, 그 다음 단계로 시장은 RWA(Real World Asset)를 주목하고 있다. 특히 트럼프 당선 이후 규제 완화 기대와 맞물려 온체인 RWA 시장 규모가 300억 달러에 근접하며 급격히 성장하고 있어, 주요 기관과 프로토콜 모두 RWA를 차세대 성장축으로 인식하고 있다.

트럼프 당선 이후 $30B을 목전에 둔 RWA 성장

Polygon의 RWA 전략은 단순히 자산을 토큰화한 영수증을 온체인에 기록하는 내러티브를 넘어서고 있다. 폴리곤의 목표는 자산에 대한 실제적인 유통·정산 가능한 구조를 마련하고, 이를 결제·대차·담보·세컨더리 마켓 등 온체인 금융 레일과 연결해 ‘생산적 자산(productive assets)’ 으로 기능하도록 만드는 것이다. 이 점에서 Polygon은 전통 금융기관이 신뢰하고 사용하는 블록체인 중 하나로, RWA를 단순히 보여주는 것이 아니라 실제로 작동하게 만드는 사례를 꾸준히 축적하고 있다.

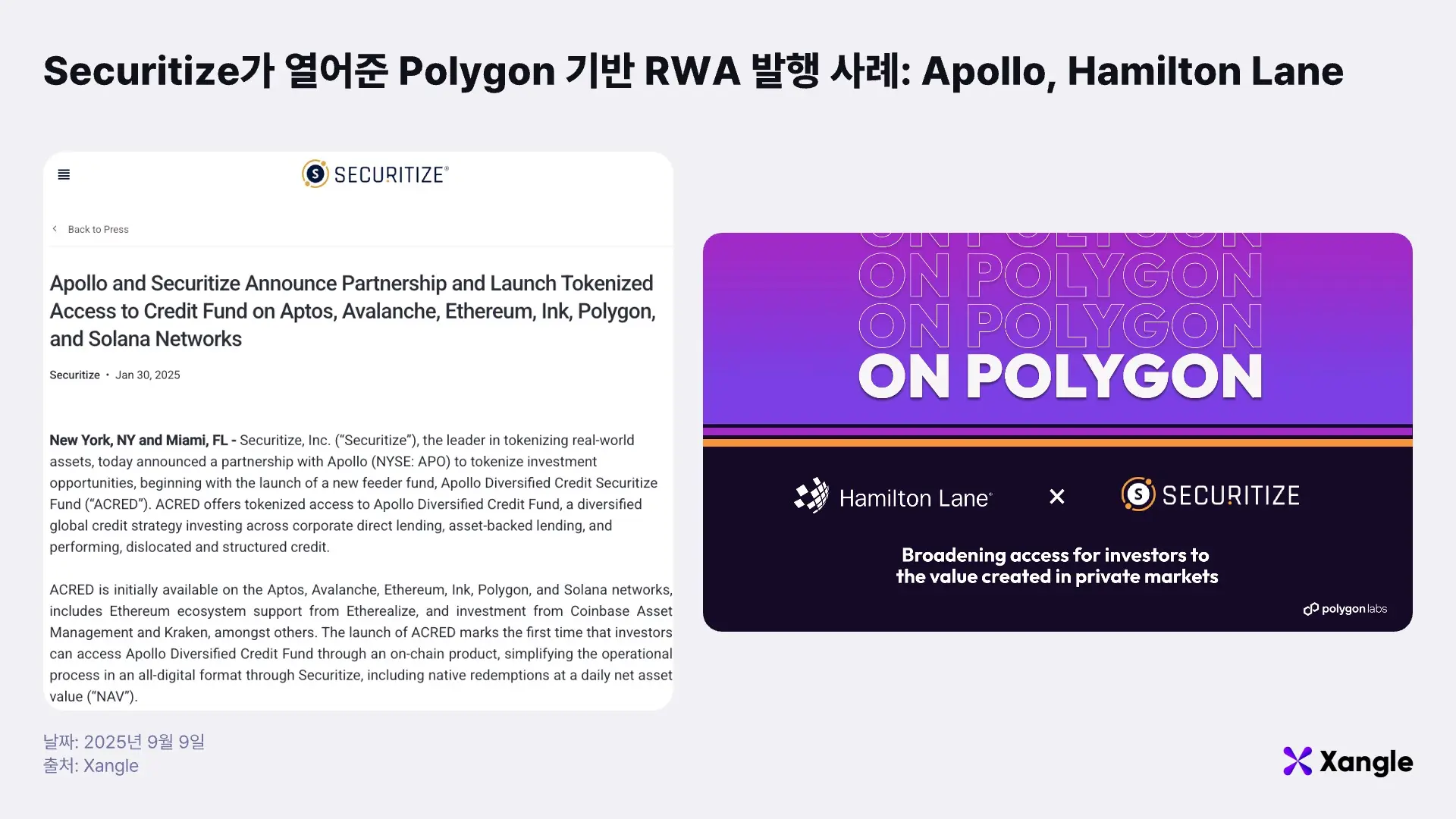

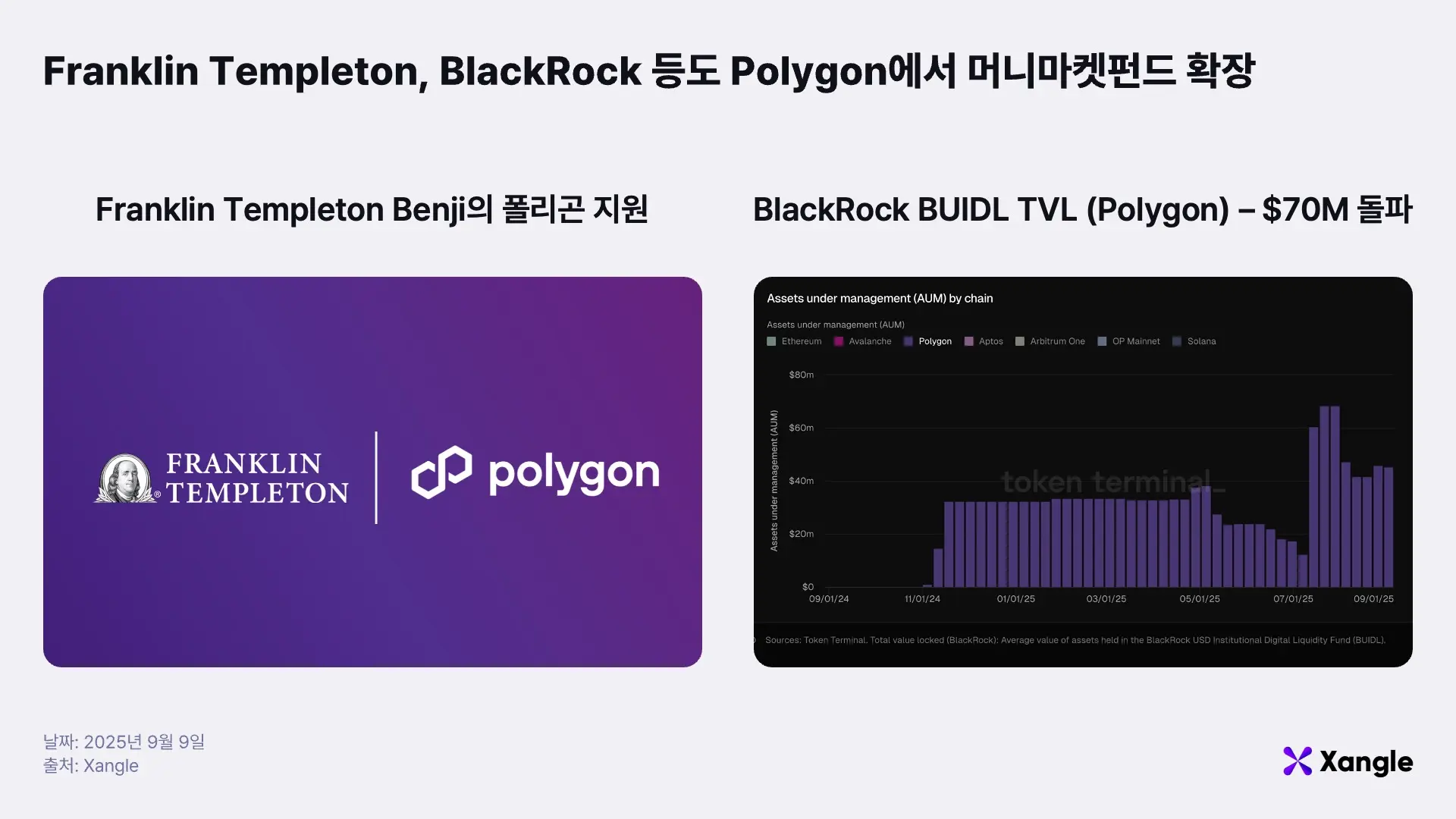

먼저 Securitize를 통한 다양한 시도가 눈에 띈다. Apollo는 Securitize와 협력해 Diversified Credit Fund(ACRED) 를 Polygon을 포함한 멀티체인 환경에서 토큰화하며, 기관급 사모 신용전략을 온체인으로 옮겼다. Hamilton Lane 역시 Securitize 플랫폼을 활용해 Equity Opportunities Fund V 의 지분을 Polygon에서 토큰화해 개인 투자자들에게 참여 기회를 확대했다. 이처럼 Securitize가 Polygon을 지원하면서 글로벌 대형 자산운용사들이 RWA 상품을 실제로 발행·운영할 수 있는 기반이 마련된 것이다.

이 흐름은 다른 글로벌 기관의 머니마켓펀드 확장으로 이어지고 있다. Franklin Templeton은 세계 최초의 SEC 등록 공모형 머니마켓펀드(FOBXX)를 Polygon에 올려 거래 기록과 소유권을 관리하고 있으며, BlackRock은 USD Institutional Digital Liquidity Fund(BUIDL)를 Polygon으로 확장해 토큰화된 머니마켓펀드 제공 범위를 넓혔다. 미국 뿐만 아니라 유럽 기반의 Assetera는 Polygon PoS를 활용해 규제 친화적인 RWA 2차 거래 시장을 개설하며, 유럽 내 자산 유통 구조를 온체인으로 옮기는 데 기여하고 있다.

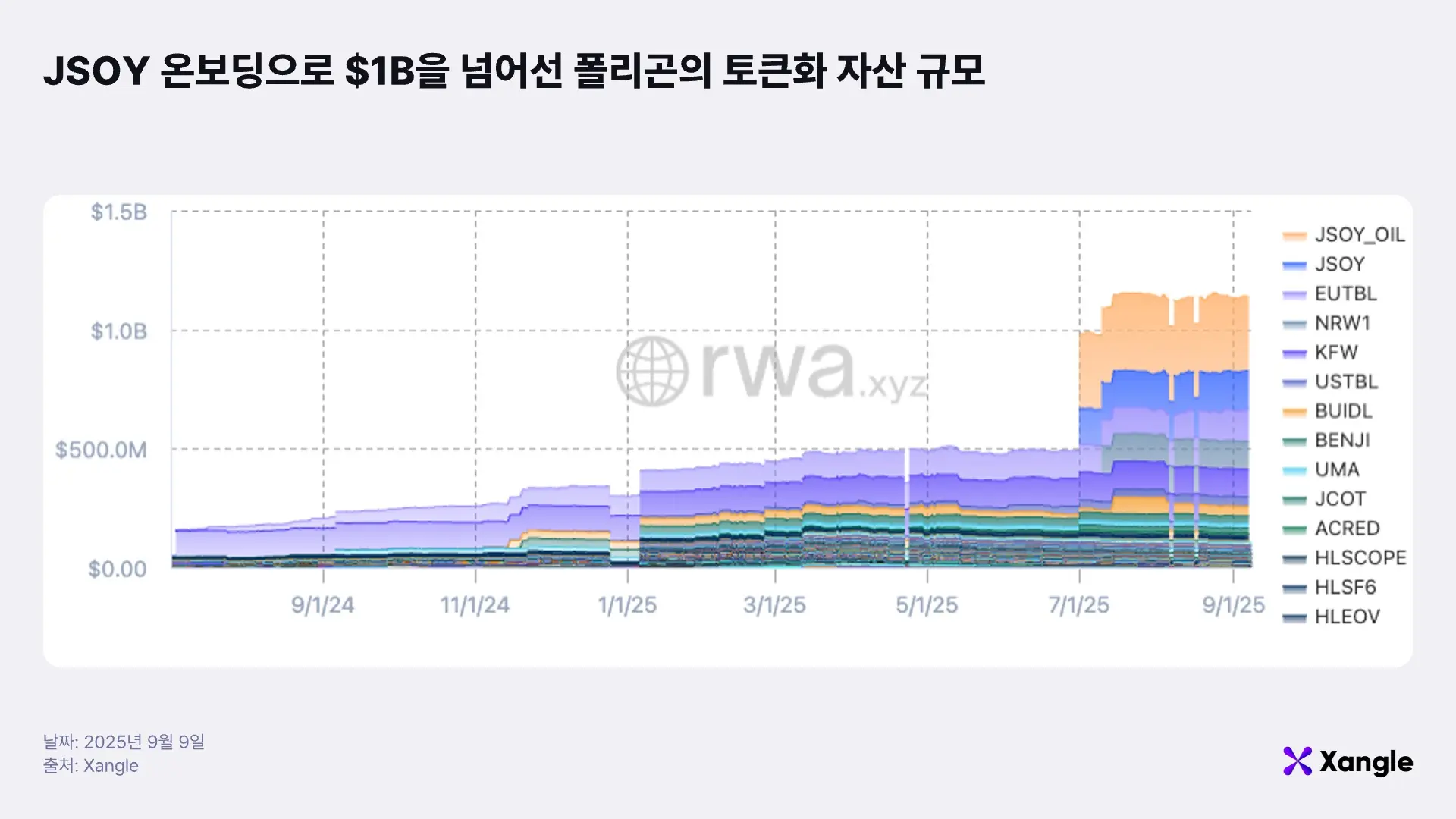

이러한 일련의 성과를 기반으로 Polygon은 RWA.xyz 기준 RWA 자산 개수 2위, TVL은 3위까지 상승하며 글로벌 RWA 허브로서의 입지를 더욱 강화했다. 특히 7월 이후 JSOY(토큰 1개가 실제 대두 1톤을 나타내는 디지털 자산)와 JSOY_OIL(토큰 1개가 대두유 1톤을 나타내는 디지털 자산) 같은 실물 원자재 기반 상품까지 온보딩하며 범위를 넓혔고, JSOY 발행 자산 급증으로 RWA 부문에서의 성장세가 한층 가속화되고 있다.

폴리곤을 지원하는 플랫폼을 넘어 폴리곤이 제공하는 인프라인 AggLayer와의 연계에서도 RWA 도입 시도가 활발하다. Lumia는 Polygon CDK 기반 RWA 전용 체인을 AggLayer에 연결해 2.2억 달러 규모 부동산 개발 프로젝트를 토큰화하고 있으며, FraXion(부동산 분할·자본조달), Outsyde(토지 권리·탄소/생물다양성 크레딧), Courtyard(포켓몬 카드 등 실물 콜렉터블 커스터디) 등 다양한 실물 자산이 Polygon을 통해 유동화되고 있다. AggLayer의 상호운용성과 체인 간 유동성 집약 구조는 이러한 RWA 자산의 2차 거래와 파생 구조 확장에 핵심적인 역할을 하고 있다.

다만 Polygon의 RWA 성장은 여전히 스테이블코인·결제 부문에 비해 상대적으로 비중이 작은 편이다. 기관과의 파트너십이 실제 자산 운용 및 유통 성과로 이어지고 있는 것은 고무적이지만, 단발적 이벤트에 머무르지 않고 지속적으로 거래 규모와 사용 사례가 확대되어야 한다는 과제가 남아 있다. 궁극적으로 Polygon이 RWA 분야에서 진정한 차별화를 이루기 위해서는 현재의 굵직한 파트너십들을 지속 가능한 성과와 네트워크 효과로 연결하는 것이 핵심 과제가 될 것이다.

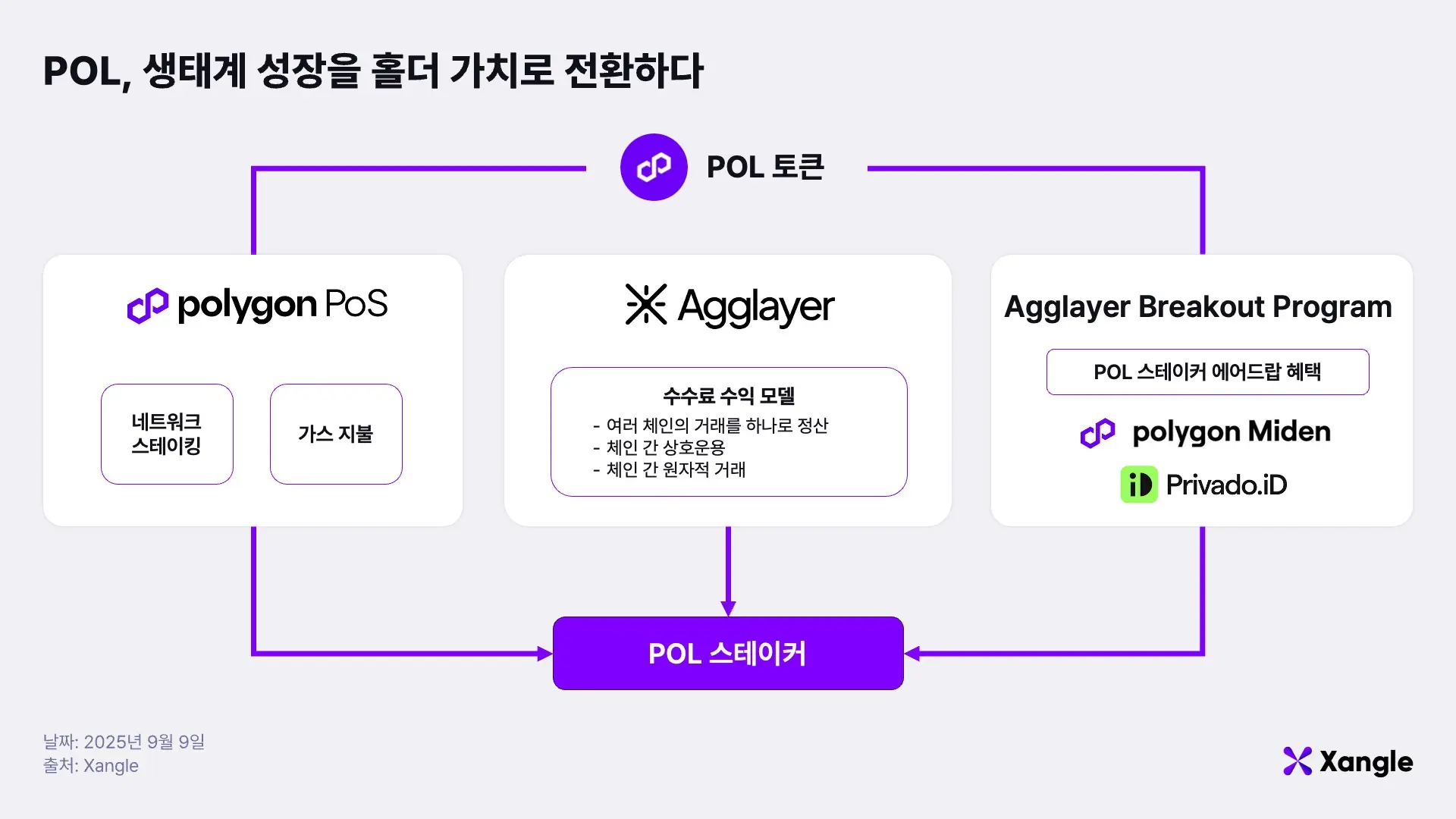

4. 이들을 뒷받침할 인프라: PoS, AggLayer

Polygon PoS는 금융 인프라를 위해 더 빠르고 저렴한 체인으로의 진화를 거듭하고 있다. 최근 Bhilai 업그레이드를 통해 약 1,000 TPS, 안정화된 가스, 계정 추상(EIP-7702) 지원을 확보했고, Heimdall v2 업그레이드로 파이널리티를 5초 수준까지 단축했다. 2025년 말까지 5,000 TPS 이상과 AggLayer 연결을 달성하고, 장기적으로는 100K TPS에 이르는 ‘Gigagas’ 로드맵을 제시하며 실시간 정산이 가능한 온체인 금융 인프라로 도약하려는 그림을 그리고 있다.

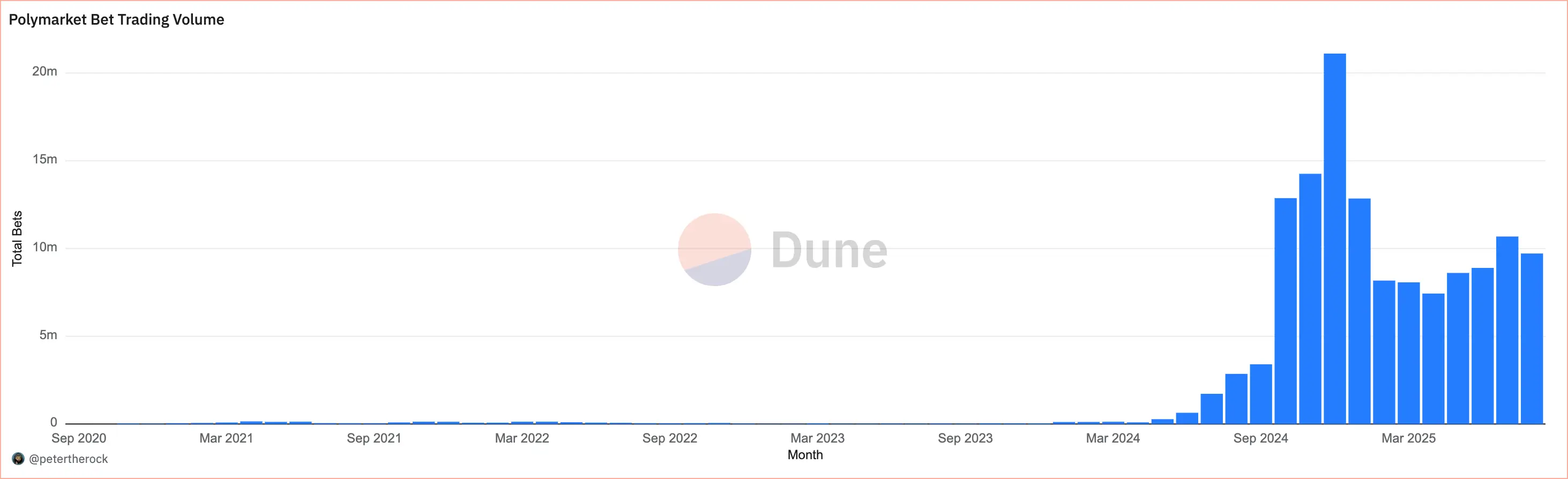

누적 베팅 볼륨 $17B이 넘어간 폴리마켓

이러한 성능을 바탕으로 Polygon PoS 기반 Polymarket은 누적 140억 달러 이상의 거래량을 기록하며 X(트위터)의 공식 예측시장 파트너로 채택되기도 했으며, Courtyard는 고가의 실물 수집품을 브링크스 보관소에 보관한 뒤 NFT로 토큰화해 글로벌 유동성을 열어주며 Polygon NFT 거래량이 일시적으로 이더리움을 넘어서는 결과를 만들었다. 더 나아가 미국 상무부와 필리핀 재무부가 온체인 데이터를 Polygon에 기록했고, 필리핀 상원에서는 국가 예산 전액을 Polygon에 올리자는 제안까지 나오며 공공 영역에서도 확산되고 있다.

Moonveil과 WiFi Map 역시 폴리곤 생태계 내에서 두각을 나타내는 대표적 DApp이다. Moonveil은 Polygon CDK 기반 L2 위에 게이머 중심의 보상 시스템과 멀티게임 경제를 구축하며 AstrArk, Bushwhack 등 다양한 게임을 온보딩해 게이밍 허브로 성장하고 있다. WiFi Map은 기여자를 보상하는 $WIFI 토큰을 통해 전 세계 WiFi 핫스팟을 연결하는 Web3 인프라로, 9월 10일 기준 UAW 159만 명을 기록하며 폴리곤 기반 DApp 중 최상위권을 유지하고 있다.

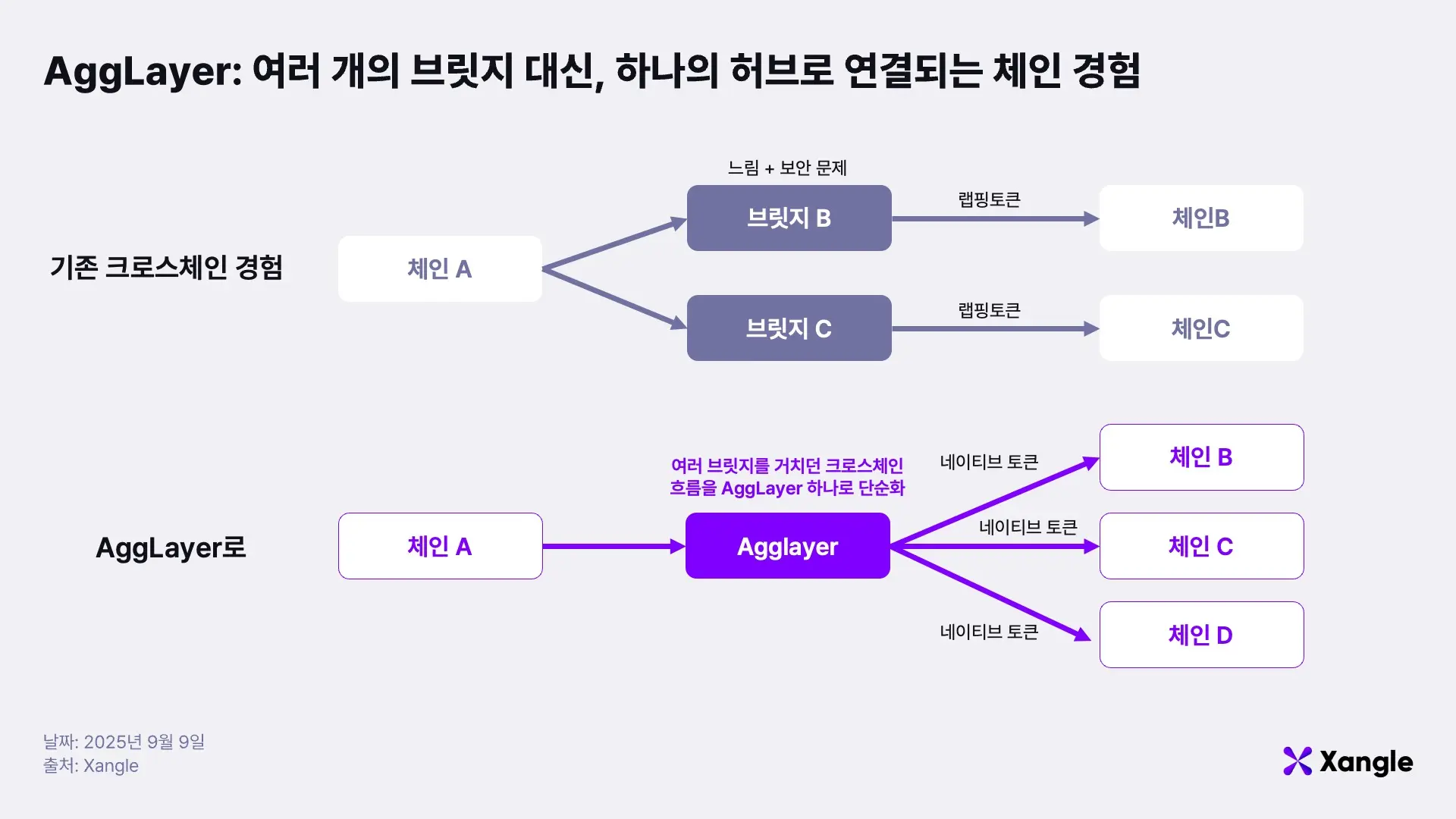

또 다른 솔루션인 AggLayer는 여러 개로 쪼개져 있는 블록체인들을 하나로 묶어, 마치 인터넷처럼 어디서든 똑같이 쓸 수 있는 경험을 제공하려는 솔루션이다. 지금까지는 체인마다 돈(토큰)을 옮길 때 별도의 ‘랩핑 토큰’을 만들어야 했고, 이동 과정에서 속도도 느리고 보안 위험도 있었다. AggLayer는 이런 문제를 없애고, 체인 사이에서도 원래 토큰을 그대로 옮길 수 있게 하며, 거래가 한 번에 안전하게 끝나도록 만든다. 덕분에 사용자는 어떤 체인을 쓰든 상관없이 똑같이 송금이나 결제를 할 수 있고, 개발자는 여러 체인을 따로 신경 쓰지 않아도 하나의 큰 유동성 풀(돈이 모여 있는 시장)에 접근할 수 있다.

최근 Polygon은 멀티스택 확장을 통해 AggLayer CDK를 선보이며, 타 생태계 빌더들까지 폴리곤 인프라로 손쉽게 접근할 수 있는 환경을 마련했다. 여기에 AggLayer는 ‘공통 스테이블코인’을 도입해, 연결된 모든 체인에서 동일한 결제 수단을 활용할 수 있도록 했다. 즉, 체인이 달라도 같은 화폐를 쓰고, 동일한 지갑에서 결제가 가능해지면서 사용자와 개발자 모두에게 한층 단순하고 직관적인 사용 경험을 제공하고 있다. 이미 Moonveil, Union, Lumia, Magic 등 다양한 프로토콜이 AggLayer에 연결되었으며, USDC와 AUSD 같은 스테이블코인이 네이티브 자산으로 도입되면서 실제 거래 환경에서 활용도가 빠르게 확대되고 있다.

이러한 기술적·생태적 진전은 POL 토큰의 가치 순환 구조와 긴밀히 맞물려 있다. POL은 폴리곤 생태계의 ‘연료이자 멤버십 카드’로서, 스테이킹을 통해 네트워크 보안과 AggLayer 같은 핵심 기능을 작동시키는 동시에 신규 체인 토큰 에어드롭에 참여할 수 있는 권리를 제공한다. 실제로 AggLayer Breakout Program의 참여 프로젝트인 Miden과 Privado ID는 전체 토큰의 5~15%를 POL 스테이커에게 배분할 계획으로, AggLayer을 통한 체인 확장이 곧 POL 효용 증대로 이어지는 구조를 만든다. 즉 폴리곤은 PoS 성능, AggLayer의 상호운용성, CDK 멀티스택의 개발 환경을 POL 스테이킹 수요와 직접 연결해, 생태계 확장과 토큰 가치가 동시에 강화되는 선순환을 구축하고 있는 것이다.

5. 마치며: 리테일과 기관이 다시 한 번 주목할 폴리곤

폴리곤은 내러티브(금융 메타), 비즈니스(스테이블코인·결제·RWA), 인프라(PoS·AggLayer)의 세 축이 맞물리며 리테일 사용자들에게는 다시금 주요 체인으로 자리매김하고 있다. 스테이블코인과 결제 영역에서는 글로벌 파트너십과 USD를 넘어선 비(非)달러 통화 지원, 마이크로페이먼트 친화적 수수료 구조를 기반으로 확실한 점유를 확보했고, AggLayer를 중심으로 다중 생태계를 하나로 연결하는 구조적 비전 역시 점차 현실화되고 있다. 이를 통해 리테일 사용자에게는 저비용·고확정성의 결제 체인으로서 실질적 효용을 제공하고, 기관에게는 규제 친화적 아키텍처를 기반으로 RWA 발행과 정산까지 가능한 플랫폼으로 각인되고 있다.

다만 RWA 분야에서는 여전히 개선의 여지가 있다. Apollo, BlackRock, Franklin Templeton 등 굵직한 기관 파트너십을 확보했음에도 불구하고, 실제 온체인 자산화 규모는 결제·스테이블코인 부문에 비해 상대적으로 작다. 기관들의 실험 단계는 성공적으로 지나고 있으나, 대규모 정산·2차 거래·담보 편입 등으로 이어지는 본격적인 확장세는 아직 제한적이다. 이는 폴리곤이 RWA를 단순한 ‘테스트넷 내러티브’가 아닌 ‘프로덕션 레벨 금융 인프라’로 끌어올리기 위해 반드시 넘어야 할 과제다.

따라서 향후 관전 포인트는 세 가지로 요약된다. 첫째, 달러 연동 스테이블코인에서의 선도적 지위를 유지하는 동시에, 지역화 스테이블코인 확장을 통해 신규 트래픽을 얼마나 견인할 수 있는가. 둘째, RWA가 발행–정산–담보화–2차 거래로 이어지는 전 주기에서 얼마나 빠르게 표준화되고 실질적 거래로 정착하는가. 셋째, AggLayer를 통한 다양한 생태계와 자산의 유입, 그리고 Breakout Program을 통한 POL 토큰 가치 환류 구조가 얼마나 강력하게 작동하는가다. 이 세 가지가 예정대로 진전된다면 폴리곤은 결제와 RWA를 아우르는 글로벌 온체인 금융 인프라로서 리테일과 기관 모두에게 매력적인 선택지로 다시금 부상할 가능성이 있다.

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.