이더리움의 적정 가치는?

[Xangle Digest]

※해당 컨텐츠는 외부에서 기발간 된 컨텐츠입니다. 컨텐츠에 대한 추가적인 주의사항은 본문 하단에서 확인해주세요.

목차

이더리움 네트워크만이 가지고 있는 가치

이더리움 가치평가 방법론

이더(EHT)의 현금흐름

이더의 적정가치는?

본 가치평가의 의의와 한계

지난해 4월 상하이 업그레이드 이후, 이더리움은 가상자산 관련 뉴스에서 잘 보이지 않았다. 2023년 10월에 이루어질 예정이었던 덴쿤 업그레이드는 연기되었으며 비트코인과 솔라나 등의 가상자산이 이목을 이끌었기 때문이다. 이후 비트코인 오디널스로 촉발된 인스크립션* 내러티브가 주목을 받았으며, 솔라나는 2022년 FTX 사태를 극복하고 밈코인 중심의 디파이를 구축하여 다시 이더리움의 대항마로 떠올랐다. 2023년 하반기는 블랙록의 비트코인 현물 ETF 신청을 기점으로 비트코인이 스포트라이트를 독점했다.

*인스크립션이란 블록체인 상에 간단한 메시지와 이미지를 심는 방식을 말한다. 초기에는 NFT 발행이 불가능했던 비트코인에서 오디널스(Ordinals)가 큰 인기를 끌며 주목받았으나, 이후 솔라나, 아발란체 등 타 메인넷에서도 유행하는 내러티브가 되었다.

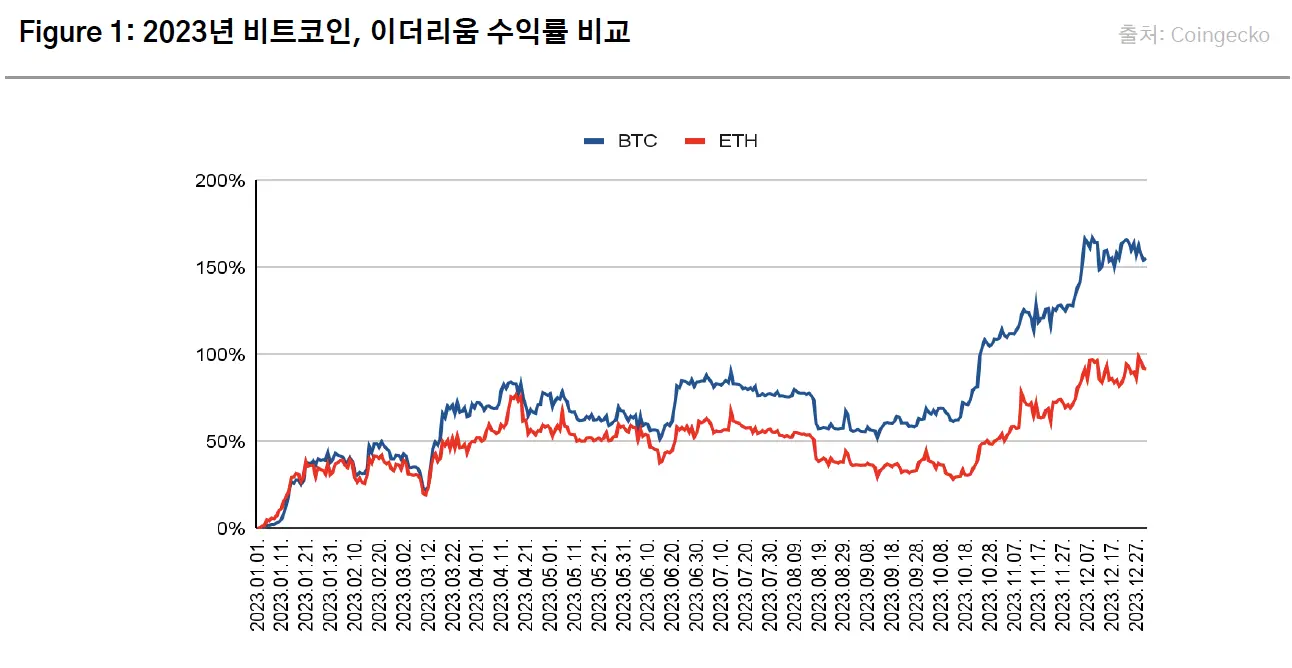

이는 가격 움직임에도 반영되었다. 비트코인은 2023년 가격이 160%가 상승한 반면 이더리움은 90% 상승하는데 그쳤다(Figure 1). 한편 이더리움의 대항마로 손꼽히던 솔라나는 같은 기간 무려 1100% 이상 상승했다. 그로 인해 2021년 한때 11까지 기록했던 BTC/ETH는 지난해 꾸준히 상승해 20까지 높아졌다. 같은 기간 주식시장에서 크게 주목을 받았던 Magnificent 7(애플, 엔비디아 등 글로벌 테크 회사 7개)의 수익률이 106%였던 점을 감안하면 이더리움의 가격 상승률은 크게 나쁘지 않았으나, 가상자산 시장에서 비트코인, 솔라나 등에 비해 상대적으로 저조했던 것이다.

한편 2024년 1월 비트코인 현물 ETF의 미국 시장 승인 및 상장을 전후로 다음 현물 ETF 타겟으로 이더리움이 주목을 받으면서 이더리움의 가치에 대한 재논의가 활발하게 이루어지고 있다. 특히 전통 금융기관을 중심으로 비트코인과 이더리움의 적정가치 평가에 대한 논의도 활발하다. 이에 본 리포트에서는 타 블록체인 대비 이더리움만이 지니고 있는 가치에 대해 논의하고, 더 나아가 이더리움의 고유 자산인 이더(ETH)에 대한 적정가치를 평가하도록 하겠다.

이더리움 네트워크만이 가지고 있는 가치

이더리움은 탈중앙화 결제 네트워크 구축을 목표로 하는 비트코인과 달리 탈중앙화 인터넷을 구축하기 위해 만들어진 스마트 컨트랙트 플랫폼이다. 이더리움 탄생 이후 이더리움의 확장성 문제를 개선하기 위해 솔라나, 아발란체 등 수많은 스마트 컨트랙트 플랫폼이 ‘이더리움 킬러’를 표방하며 등장했다.

그러나 이더리움은 강력한 보안성을 바탕으로 모듈러 블록체인*의 고도화가 이루어졌으며 기관의 자산 토큰화 활용에 가장 앞서있다는 점에서 가치를 지니고 있다. 이에 본 장에서는 이더리움만이 가지고 있는 고유한 장점 두 가지에 대해서 논한다.

*모듈러 블록체인이란 하나의 블록체인에서 합의, 검증, 실행 등 모든 과정을 처리하는 모놀리틱(Monolithic) 블록체인과 달리 레이어 1 에서는 합의와 검증을, 레이어2에서는 실행을 전담하는 등 역할을 분담하여 확장성을 높이는 블록체인을 말한다.

독보적인 레이어2 비즈니스 모델

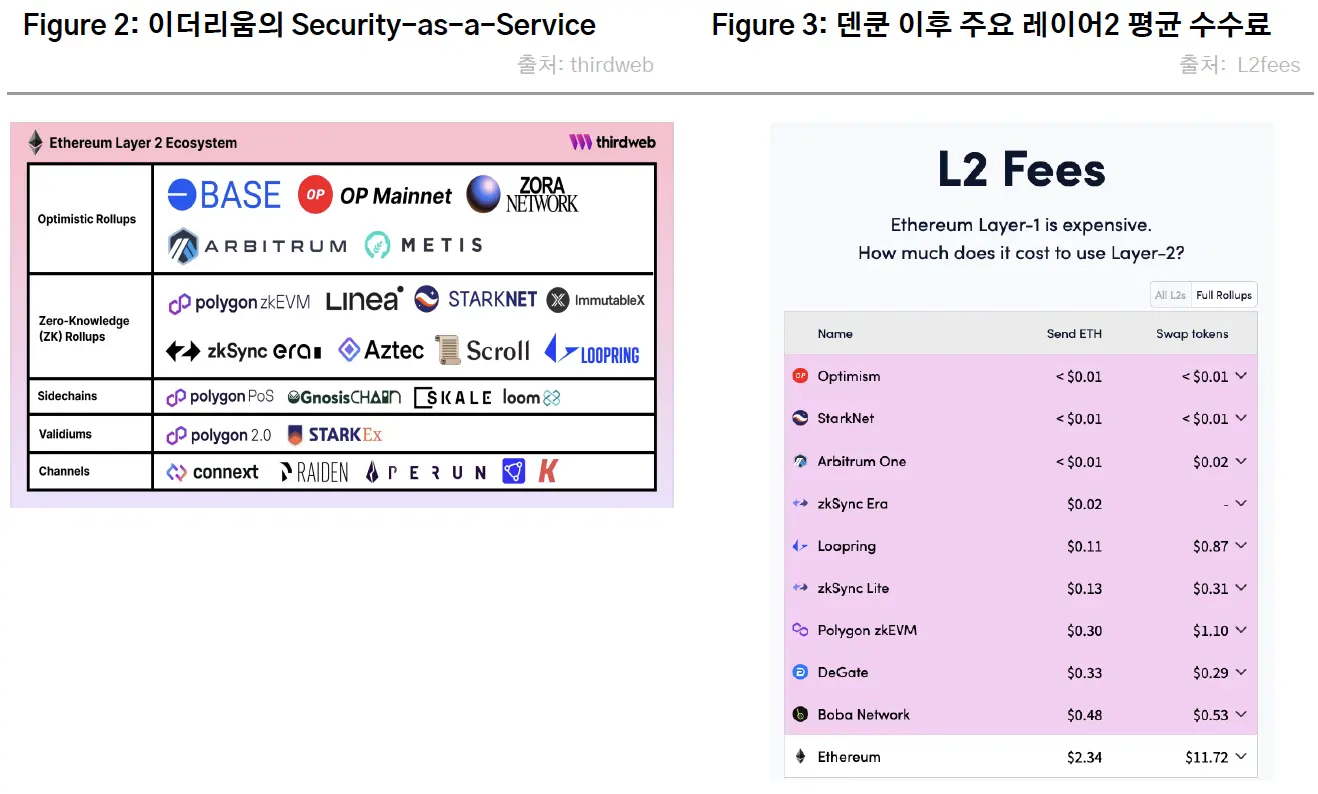

이더리움의 가장 큰 자산은 이미 레이어2 생태계가 성숙기에 접어들었다는 점이다. 이더리움은 2020년에 “롤업 중심 로드맵(Rollup Centric Roadmap)”을 발표하며 모듈러 블록체인을 지향하며 레이어2 생태계를 활성화하는 데 노력해왔다. 반에크(VanEck)는 리포트를 통해 이더리움이 레이어2에 보안을 제공하는 Security-as-a-Service (SaaS) 비즈니스 모델을 가지고 있다고 평가했다*.

*Matthew Sigal, Patrick Bush, “Ethereum Price Prediction: $11.8k by 2030”, 2023 May, VanEck

이더리움은 코스모스, 아발란체 등 타 모듈러 블록체인에 비해 레이어2 생태계가 고도화되어 있다는 강점이 있다. 코스모스는 코스모스 SDK를 통해 다수의 성공적인 앱체인이 출시되었으나 아직 보안을 코스모스 앱체인에 제공하는 레이어1 역할을 수행하지 못한다. 코스모스에도 인터체인 시큐리티(Interchain Security)가 존재하지만 대부분의 코스모스 앱체인은 자체 검증자(Validator)의 보안에 의존하는 방식을 따르고 있다. 또한 아발란체는 이더리움보다 확장성 측면에서 개선된 레이어1을 구축했으나, 아직 이렇다할 레이어2 서브넷 솔루션이 부재한 형국이다.

반면 이더리움의 레이어2 생태계는 이미 성숙기에 접어든 상태로 레이어2의 합산 Bridged TVL*은 2023년에도 지속적으로 상승하여 2024년 3월 28일 디파이라마 기준 390억 달러를 기록하며 타 레이어1 네트워크의 TVL(솔라나 213억 달러, 아발란체 46억 달러)을 크게 상회하고 있다. 이더리움 레이어1을 포함하지 않은 이더리움 레이어2 네트워크들의 Bridged TVL만 합산한 수치가 솔라나 레이어1의 Bridged TVL을 상회하는 것이다. 또한 2024년 1분기에는 이더리움의 스테이킹 이율과 스테이블코인의 이자율을 분배하는 블래스트, 맨틀 등의 신생 레이어2 롤업 솔루션도 각각 27억 달러, 10억 달러라는 Bridged TVL을 기록하며 많은 주목을 받고 있다.

* Bridged TVL은 브릿지 물량 + 네이티브 자산 TVL을 합산한 가치로 해당 네트워크 안에서 유통되는 자산 가치의 총합을 평가하는 데 유용한 지표이다.

2024년 3월 13일에는 이더리움 롤업 솔루션의 확장성을 위한 덴쿤(Dencun) 업그레이드도 이루어졌다. 덴쿤 업그레이드를 통해 이더리움 네트워크는 블롭(blob, Binary Large OBject)이라는 것을 사용할 수 있게 되는데, 더 많은 데이터를 저렴한 가스비로 저장할 수 있어 이더리움 롤업 솔루션의 수수료를 획기적으로 낮출 수 있다. 옵티미즘, 아비트럼 등 주요 레이어2들은 덴쿤 업그레이드를 적용해 기존 0.5달러에서 1달러에 달했던 수수료를 0.01달러 이하 수준으로 제공하고 있다(Figure 3). 이는 이더리움의 확장성 개선을 목표로 출시된 타 레이어1 네트워크와도 유사한 수준으로 이를 통해 이더리움 레이어2의 확장성도 비약적으로 상승했다.

높은 보안성을 바탕으로 기관의 자산 토큰화에 활용

세계 최대 자산운용사인 블랙록의 CEO 래리 핑크(Larry Fink)는 여러 인터뷰에서 자산 토큰화가 미래 금융의 출발점이 될 것이라고 밝힌 바 있다. 그리고 이러한 기관의 자산 토큰화 움직임에서 이더리움이 선두주자로 자리매김하고 있다.

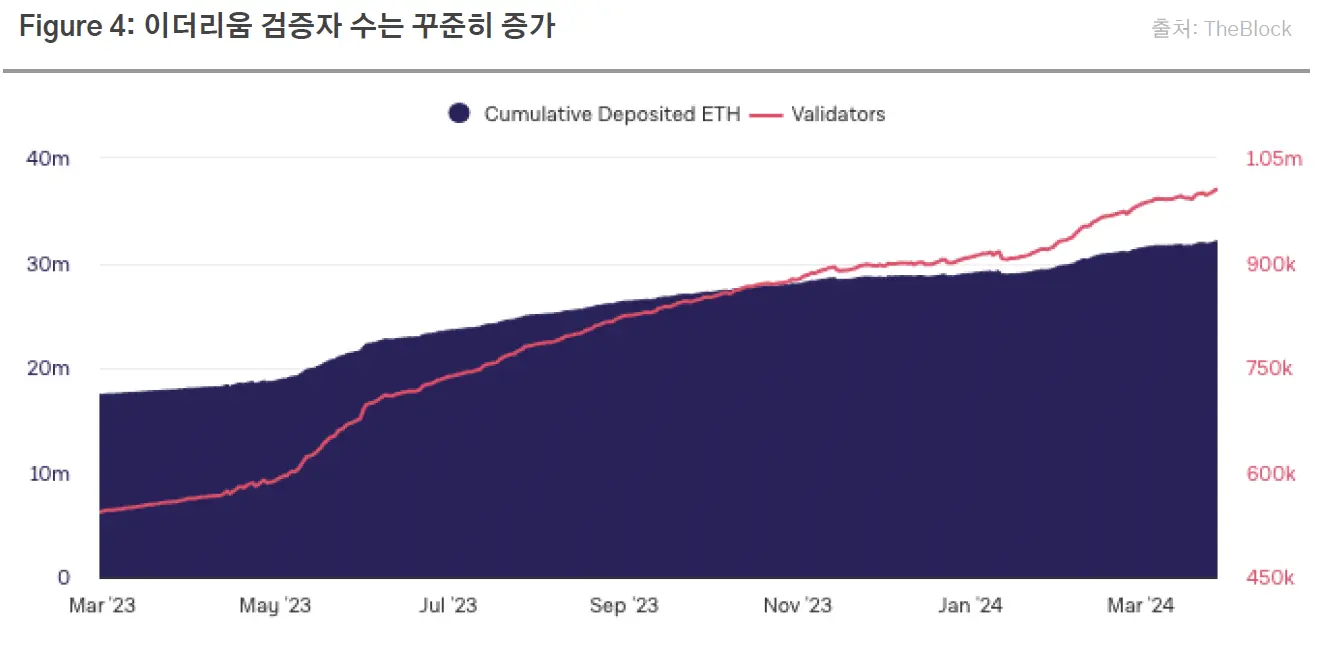

이더리움은 지분증명(PoS) 블록체인 중 보안성이 가장 훌륭한 블록체인이다. 이더리움의 검증자 수는 2022년 9월 머지(Merge) 업그레이드 완료 시점 42만에서 현재는 약 100만 가까이 증가했다(Figure 4). 이는 가상자산 침체기에 오히려 안정적인 수익률을 제공한다는 점과 리도(Lido), 로켓풀(Rocketpool) 등 유동성 스테이킹 프로토콜이 2023년 상반기 큰 인기를 끌었기 때문으로 보인다. 리도, 코인베이스 등에 검증자 점유율이 편중된 점은 잠재적 위험이 될 수 있으나, 이미 이더리움 커뮤니티가 이 리스크를 자각하고 자체적으로 집중도를 낮추려는 노력을 하고 있다는 점에서 큰 위험이 되지는 않을 것으로 보인다. 이러한 보안성을 바탕으로 이더리움은 가장 신뢰할 수 있는 스마트 컨트랙트 플랫폼으로 자리매김하여 제도권 금융기관의 블록체인 진출에 교두보가 되고 있다.

이미 다수의 금융기관이 이더리움 상에서 자산 토큰화(tokenization)를 추진하고 있다. 프랭클린템플턴, 위즈덤트리 등을 비롯한 글로벌 자산운용사들이 수년 전부터 채권, 부동산 등 RWA(Real World Asset) 자산에 대한 토큰화를 진행해왔으며, 일례로 프랭클린템플턴은 이미 2023년에 미국 정부 기금 펀드($FOBXX)를 토큰화한 자산을 3억 달러 가량 운용 중이라고 밝힌 바 있다*. 최근에는 블랙록이 토큰화 펀드를 출시하며 이더리움에 대한 기관의 관심은 더욱 고조될 것으로 보인다**. 블랙록은 3월 21일 이더리움 네트워크 상에 1억 달러 상당의 USDC를 예치했으며, 달러와 1:1로 페깅되는 BUIDL(BlackRock USD Institutional Digital Liquidity Fund)이라는 토큰화 펀드(Tokenized Fund)를 발행해 투자자에게 매일 발생한 수익금의 일부를 배당할 것이라고 밝혔다. BUIDL은 출시 첫 주에만 약 2억 4천만 달러를 유치하며 성공적인 시작을 보이고 있다***.

* Franklin Templeton, “Franklin Templeton Announces the Franklin OnChain U.S. Government Money Fund Surpasses $270 Million in Assets Under Management”, Apr 24, 2023

**Press Release, “BlackRock Launches Its First Tokenized Fund, BUIDL, on the Ethereum Network”, 2024 March 20, Businesswire

***Krisztian Sandor, “BlackRock's Tokenized Fund Quickly Rakes in $245M, Right Behind Franklin Templeton's Older Offering”, 2024 March 28, Coindesk

위의 논의를 종합했을 때, 이더리움은 타 네트워크에 비해 독자적인 가치와 위상을 지닌 블록체인으로 성장했다는 것을 알 수 있다. 이러한 이더리움의 적정가치 평가에 대한 논의는 국내에서는 거의 부재한 실정이다. 이에 당사에서는 이더리움의 적정가치를 산정할 필요가 있다고 판단하여 평가를 진행하였다.

이더리움 가치평가 방법론

가상자산의 가치평가 방법론 중 무엇이 최선인지에 대해서는 아직 여러 의견이 존재한다. 혹자는 블록체인을 도시 혹은 국가로 보고 해당 도시에 통용되는 화폐로 간주해 화폐수량설을 사용하기도 하며, 혹자는 네트워크로 간주해 페이스북, 인스타그램 등 SNS를 평가하는 메트칼프의 법칙(Metcalfe’s law)을 사용하기도 한다. 일각에서는 다른 기업 혹은 블록체인과 비교하는 상대가치평가법을 사용하기도 한다(가상자산의 다양한 가치평가 방법에 대해서는 2022년 1월 26일 코빗 리서치 “가상자산 밸류에이션에 대한 고찰” 참고).

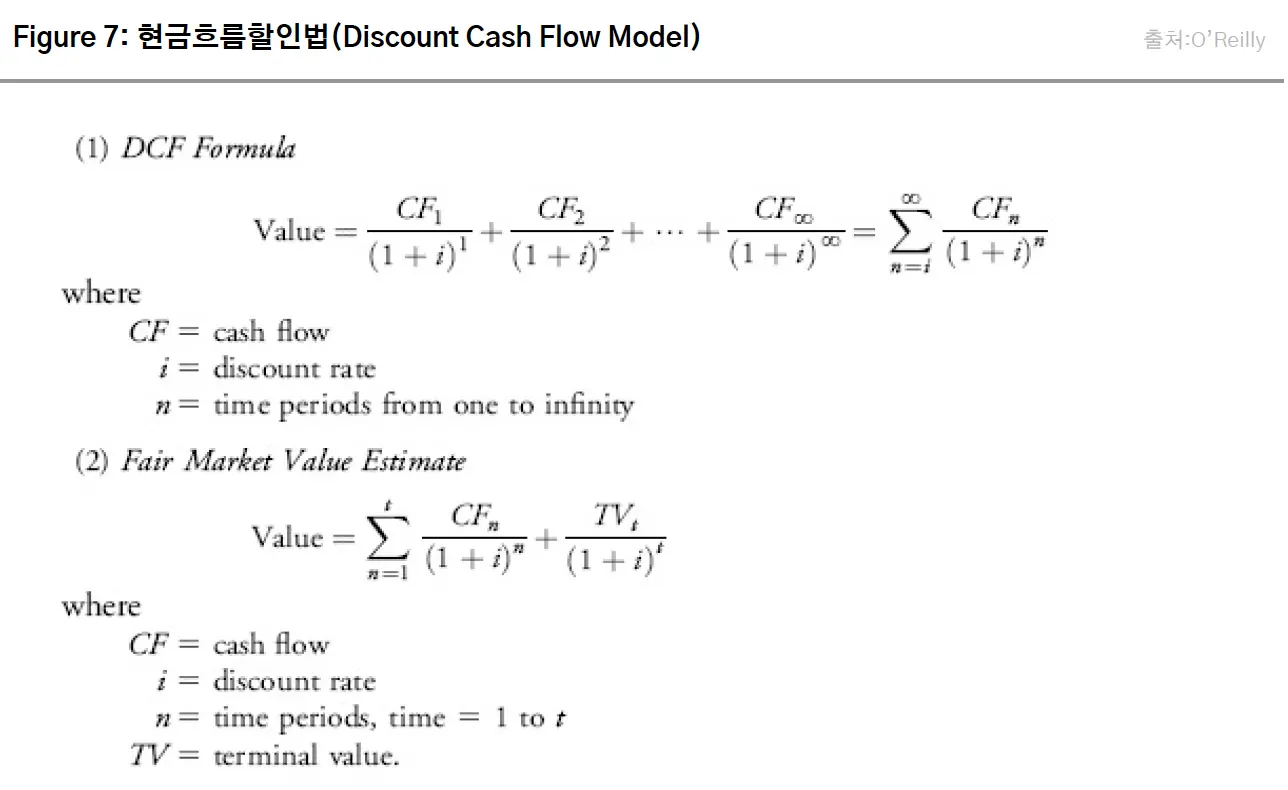

당사에서 이더리움 가치평가에 적절하다고 판단한 방법론은 현금흐름할인법(Discounted Cash Flow, DCF)이다. DCF란 과거의 현금흐름을 바탕으로 미래에 예상되는 현금흐름을 추정하고 할인율을 고려해 투자가치를 평가하는 방법이다. DCF는 시장에서 발생하는 가격 변동성에 영향을 받지 않으며 상대가치 평가에 비해 평가 대상의 내재가치에만 초점을 맞추기 때문에 컨설팅 회사와 금융기관이 기업의 가치를 평가할 때 주로 사용한다. 채권과 부동산 등에서도 범용적으로 사용이 가능하다.

이더의 적정 가치를 DCF로 분석하려면 결국 적절하게 할인(discount)된 미래 가치를 합해야 한다. 그렇다면 이더의 미래 가치, 즉 현금흐름(cash flow)는 무엇이고 어떻게 측정해야 할까? 후술하겠지만 이더리움의 고유 자산(native asset)인 이더(ETH)는 스테이킹을 통해 현금흐름*이 창출되는 자산이라고 볼 수 있다. 이러한 이더의 성격으로 인해 이미 다수의 기관에서는 이더의 가치평가에 DCF를 활용하고 있다. 일례로 피델리티**와 BMO 금융그룹*** 또한 이더의 현금흐름을 바탕으로 DCF로 적정가치를 분석한 바 있다. 따라서 본 리포트에서는 위의 논지와 가치평가 사례들을 근거로 DCF가 이더의 가치평가에 가장 적합한 방식이라고 보고 평가를 진행했다. 다만 이더가 스테이킹을 해야만 현금흐름 창출이 명확히 관찰되기 때문에 본 리포트에서는 고유 자산인 이더의 적정가치가 아닌 스테이킹된 이더(Staked ETH)의 적정가치를 산출했다.

* 본 보고서의 '현금흐름(cash flow)'은 현금(cash)이 아닌 특정 자산의 미래 가치를 나타내며, DCF 모델을 적용하기 위한 '내재적 가치'를 대변하는 지표이다.

** Fidelity Digital Asset Research, “Ethereum Investment Thesis”, 2023 August, Fidelity

***Ray Salmond, “Ethereum network is valued fairly, but ETH could still see 17x return — Brian Russ”, 2024 March 04, Cointelegraph

이더(ETH)의 현금흐름

이더리움을 검증자들의 공동 네트워크로 본다면, 검증인이 얻는 수익은 이더리움 네트워크의 현금흐름이라고 볼 수 있다. 따라서 이더리움의 현금흐름을 파악하기 위해서는 먼저 검증자에게 돌아가는 이더리움의 수수료 구조에 대해 알아야 한다. 이더리움의 수수료는 EIP-1599 이후 소각과 검증자에게 돌아가는 수수료로 분리되었으며, 블록 생성 인센티브 또한 머지 업그레이드로 작업증명(PoW)에서 지분증명으로 전환 이후 큰 변화를 맞이했다. 이에 본 장에서는 이더의 스테이킹을 통해 발생하는 현금흐름 두 가지에 대해서 논한다.

EIP-1559 업데이트 이후 네트워크 거래 수수료

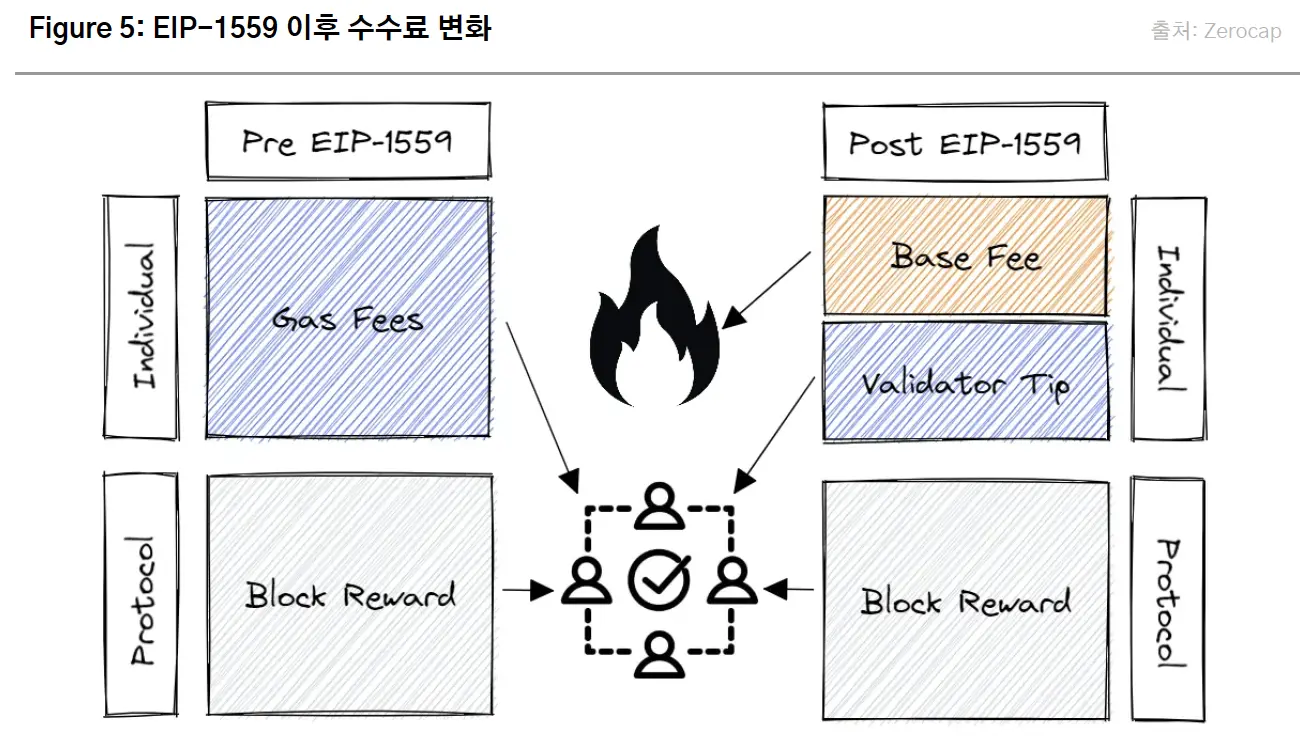

2021년 8월 런던 업그레이드에서 EIP-1559가 적용되면서 이더리움의 수수료 메커니즘에 변화가 발생했다. 기존 이더리움의 수수료 산정 방식은 최고 가격 입찰 경매 방식이었다. 즉, 가장 높은 가스비를 입찰한 입찰자가 트랜잭션을 발생시킬 수 있는 권한을 가졌다. 그러나 이러한 수수료 산정 방식은 경매가격의 예측 가능성이 떨어졌으며, 그로 인해 블록 생성자의 수수료 수익도 예측 불가능하다는 한계가 존재했다.

이러한 한계를 극복하기 위해 이더리움은 런던 업그레이드를 진행했으며, 이더리움의 수수료 산정 시스템은 다음과 같이 변화했다(Figure 5). EIP 1559 이후 이더리움은 모든 트랜잭션 발생에 대한 기본 수수료(base Fee)를 부과했다. 또한 트랜잭션이 집중되었을 때 트랜잭션의 지연을 방지하고자 우선순위 수수료(priority fee)를 설정했다. 즉, 사용자는 자신의 트랜잭션이 특정 블록 트랜잭션에 포함되도록 검증자에게 우선순위 수수료를 지불하는 것이다. 해당 시스템에서 발생하는 기본 수수료는 소각되며, 우선순위 수수료는 검증자에게 돌아간다.

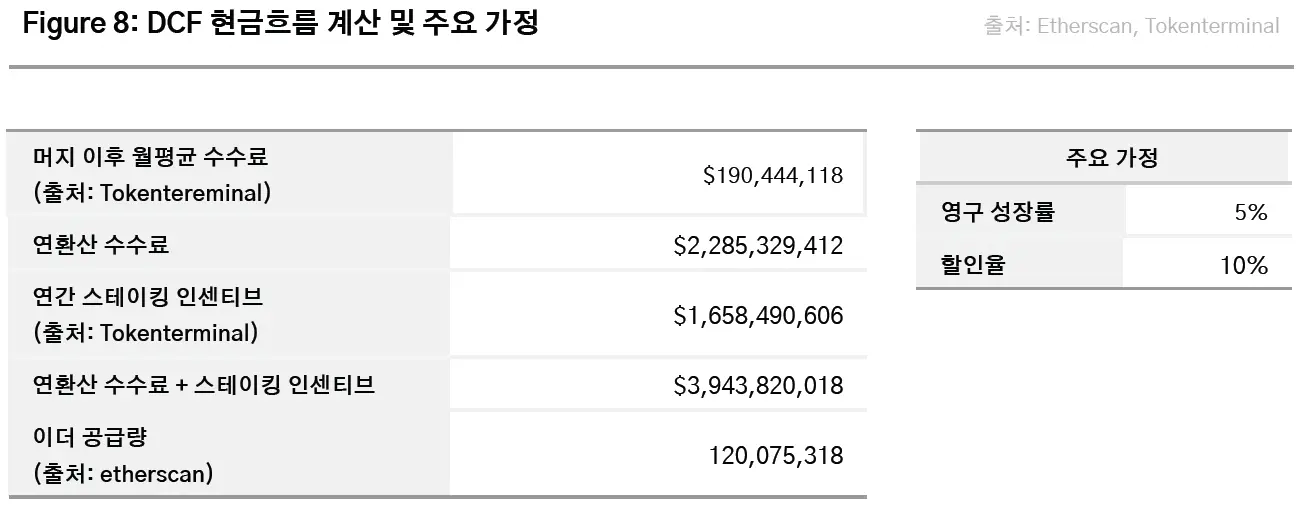

이를 검증자 입장에서 보면, 검증자는 스테이킹을 통해 이더리움 네트워크의 보안을 책임지는 대신 그 대가로 우선순위 수수료를 수취한다. 따라서 우선순위 수수료는 검증자에게 발생하는 현금흐름이라고 볼 수 있다. 반면 기본 수수료는 소각되어 이더의 공급량이 감소하기 때문에 이더리움 네트워크 전체 가치에는 변화가 없으나, 이를 공급량으로 나눈 이더의 단위 가치는 증가하게 된다. 이처럼 소각으로 인해 이더의 가치 제고가 이루어지기 때문에, 소각되는 이더 또한 이더리움 네트워크에서 발생되는 현금흐름이라 볼 수 있다. 우선순위 수수료와 기본 수수료 모두 트랜잭션 총량과 사용자의 우선순위 수수료 지불 의사에 따라 달라지기 때문에 차이가 있으나, 머지 업그레이드 이후 월평균 1억 9000만 달러 정도의 현금흐름을 발생시켰다(출처: Tokenterminal).

머지 업그레이드 이후의 스테이킹 리워드

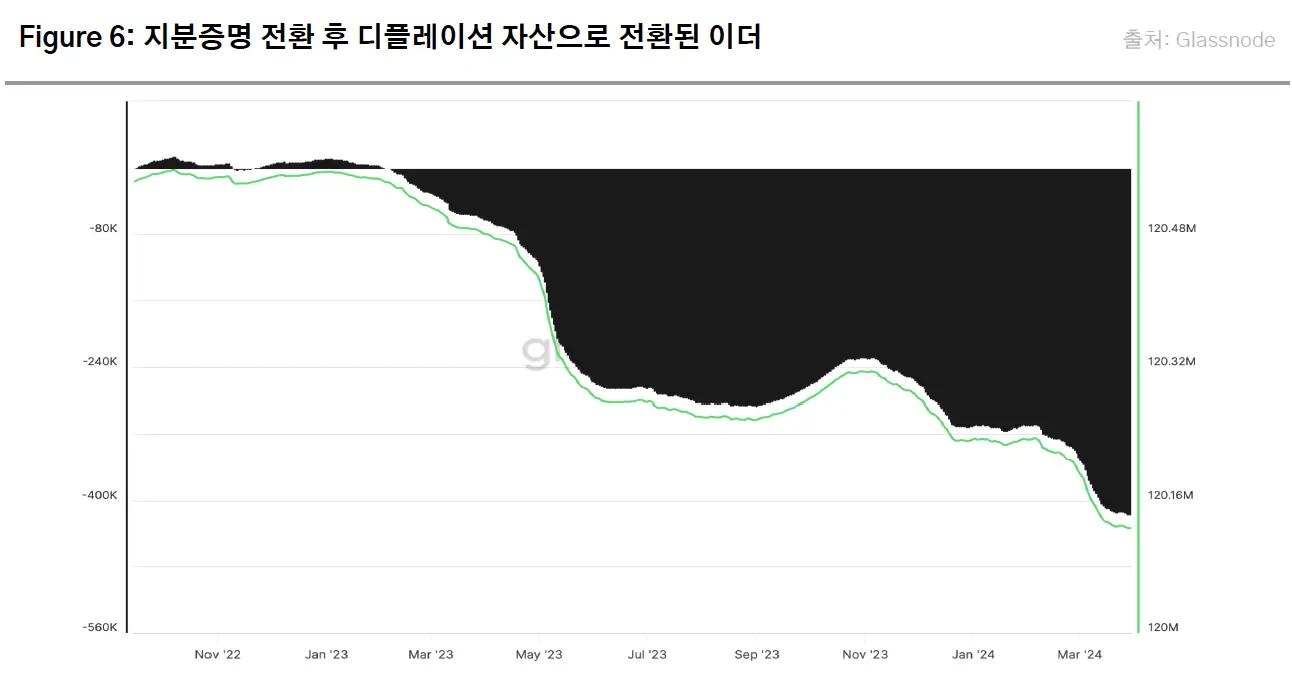

머지 업그레이드 이전 이더리움은 작업증명 방식의 합의 알고리즘을 가지고 있었으며, 채굴자에게 블록 생성 보상(block reward)을 지급했다. 그러나 2022년 9월 머지 업그레이드 이후 지분증명으로 전환되어 채굴자가 아닌 검증자가 블록 생성 및 검증 역할을 수행하는 방식으로 전환되었다. 그로 인해 연간 이더 발행량이 기존 4.62%에서 0.5%로 감소하고, EIP-1559로 발생하는 소각량이 0.5%를 추월하면서 이더는 디플레이션 자산으로 전환했다(Figure 6).

머지 업그레이드 이후 검증자의 스테이킹 수익은 기존 채굴자의 블록 보상에 비해 급격히 낮아졌으나, 검증자는 현재 스테이킹을 통해서 3.6%에 가까운 수익을 거둘 수 있다. 추가 발행되는 이더는 하루 1,700개로 정해져 있기 때문에, 추가 검증자가 존재하더라도 스테이킹 수익률이 낮아질 뿐 추가 발행되는 이더의 수는 변하지 않는다. 따라서 검증자에게 신규 발행 인센티브로 발행되는 이더는 가장 안정적인 현금흐름이라고 볼 수 있다. 이더리움 검증자가 최근 1년간 얻은 신규 발행 인센티브는 16억 5800만 달러에 달하며, 이 가치는 향후 이더의 가격 변화에 따라 증감할 것으로 보인다.

그 외에도 검증자는 MEV(Maximal Extractable Value)를 통해 수익 창출이 가능하다. MEV란 검증자가 임의로 트랜잭션의 순서를 추가, 제외, 재정렬함으로써 얻는 수익을 말하며, 주로 청산과 차익거래로 이익을 얻는다. 그러나 MEV 수익은 거래 수수료, 신규 발행 인센티브 등과 같이 일정하게 발생하는 수익이 아니고 MEV 기회가 창출되어야만 발생하는 수익이며, 머지 업그레이드 이후 MEV 수익은 770만 달러에 불과했기 때문에 본 가치평가에서는 검증자의 현금흐름에서 제외하였다.

이더의 적정가치는?

DCF 방법론 및 주요 가정

DCF의 방법론은 다음과 같다. 먼저 현금흐름의 미래 성장률을 가정하여 현재까지 발생한 현금흐름을 바탕으로 미래 현금흐름을 추정한다. 정해진 기간 동안의 미래 현금흐름은 미리 가정한 성장률과 할인율을 적용해 계산한다(Figure 7). DCF는 성장률과 할인율에 대한 주요 가정에 따라 결과값이 급격히 달라질 수 있기 때문에 주요 가정에 대한 설정이 중요하다. 또한 이더의 현금흐름에 대한 정의가 DCF 선례마다 상이하기 때문에 현금흐름에 대해서도 명확한 정의가 필요하다. 따라서 본 리포트에서는 아래와 같은 정의와 주요 가정을 사용했다.

현금흐름 및 비용

스테이킹된 이더의 현금흐름은 이더리움 거래 수수료와 신규 발행 인센티브로 정의했다. 피델리티의 경우, 이더 그 자체의 가치평가를 위해 이더리움의 거래 수수료를 이더리움의 현금흐름으로 보았다. 그러나 본 리포트에서는 이더를 스테이킹할 경우의 적정가치를 구하기 때문에 위의 거래 수수료에 스테이킹된 이더에서 발생하는 현금흐름인 신규 발행 인센티브를 더했다.

비용은 개별 검증인에게는 32ETH*라는 자본 비용이 발생하지만, 유동성 스테이킹, 거래소 스테이킹 등의 서비스를 이용해 소액으로도 스테이킹이 가능하기 때문에 정확한 비용 산출이 어렵다. 따라서 본 분석에서는 비용을 0으로 가정하고 계산하였다.

* 스테이킹 비용의 경우, 향후 이더리움의 팩트라(Pectra) 업그레이드를 통해 최소 32ETH에서 최대 2048ETH를 스테이킹하는 것으로 변경될 가능성이 존재한다. 다만, 팩트라 업그레이드가 이루어지더라도 최소 스테이킹 비용은 32ETH가 되기 때문에 검증인의 최소 자본 비용은 변하지 않을 것으로 보인다.

성장률, 영구 성장률

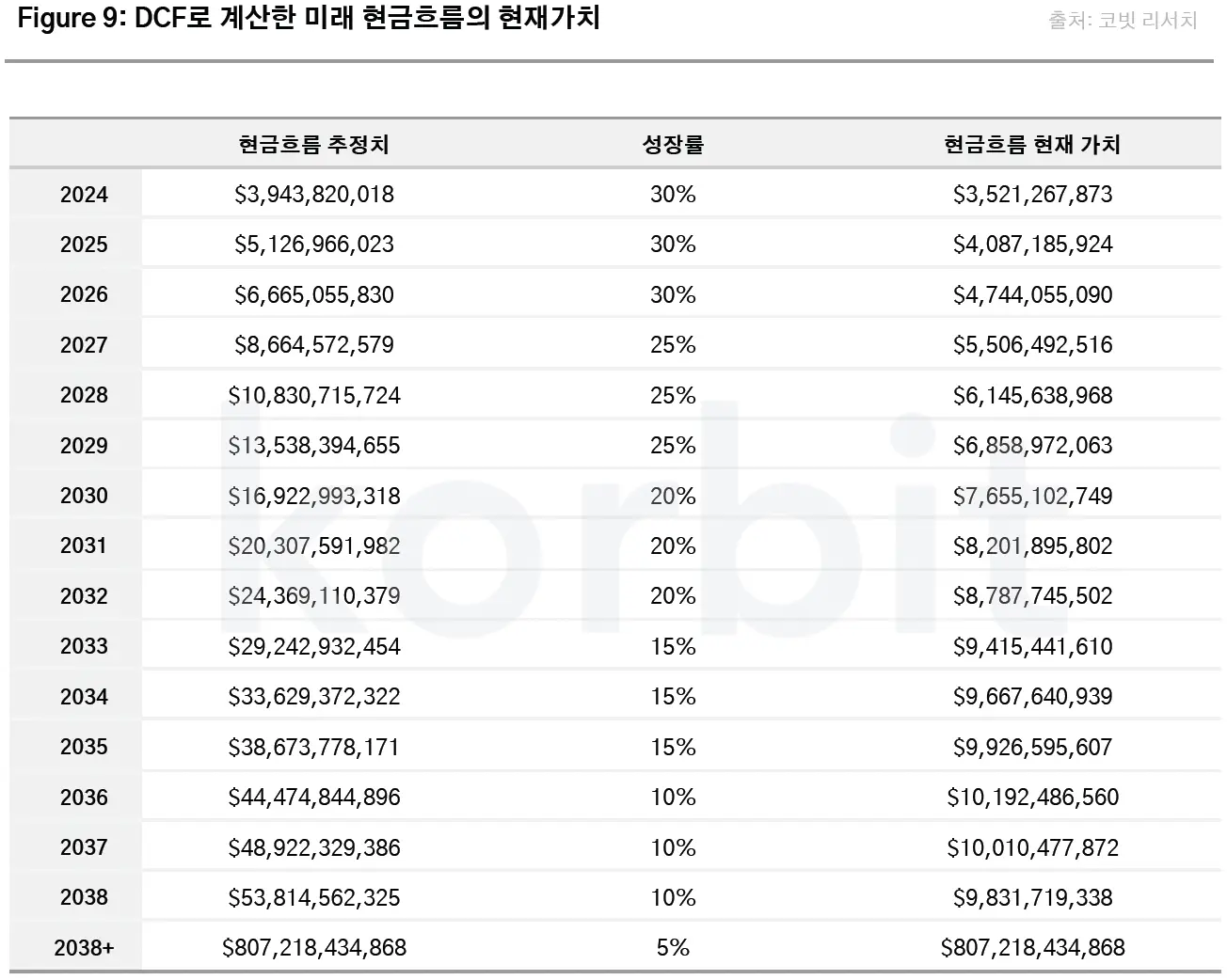

이더리움의 잠재 성장률은 BMO 그룹이 DCF 모델에서 활용한 이더리움의 5년간 연평균 계정(Account) 성장률 36%을 활용했다. BMO 그룹은 이를 기반으로 향후 10년간 이더의 현금흐름이 연평균 33%의 성장을 거둘 것이라고 보았다. 그러나 이는 10년 뒤 전세계 인구의 절반 정도가 이더리움 계정을 보유할 것으로 가정한 것이기 때문에 다소 높게 설정되었다고 판단했다. 따라서 본 분석에서는 BMO 그룹이 예측한 미래 이더리움의 연평균 계정 성장률을 보수적으로 조정하여 초기 3년간 30% 성장률을 거둔 후 점차 완만하게 감소할 것으로 가정했다. 영구 성장률은 산업에 따라 0~2%에서 신생 산업의 경우 4~5%로 설정하는 것이 일반적이지만, 블록체인 산업의 역사가 타 산업의 역사에 비해 매우 짧으며 성장 가능성이 높은 분야로 판단되어 5%로 설정했다.

할인율

일반적으로 할인율은 가중평균자본비용(Weighted Average Cost of Capital, WACC)을 사용한다. WACC는 계산 시 분석 자산의 자본 비용, 부채 비용, 현금 및 현금등가물의 비율 등을 고려해야 한다. 그러나 이더리움은 자본 비용, 부채 비용 등을 평가할 중앙화된 주체가 존재하지 않기 때문에 이를 정확히 계산하여 WACC를 산출하는 데는 어려움이 따른다. 또한 실무에서는 WACC 대신 간단한 접근 방식으로 할인율을 구하기 때문에 본 리포트에서는 일반적인 테크기업의 평균 할인율인 10%를 적용했다.

다만 DCF는 여러 가정에 따라 결과 값이 달라질 수 있기 때문에 이를 반영하기 위해서 여러 변수의 상황에 따라 분석하는 민감도 분석(sensitivity analysis)을 함께 진행하였다. 당사에서는 이더리움의 성장 가능성을 높게 평가했으나, 금리 인하와 같은 매크로 상황과 이더리움 현물 ETF 거절 가능성 등 나타날 수 있는 여러 가능성을 고려하여 영구 성장률이 낮아질 가능성이 존재한다고 보았다. 따라서 민감도 분석에서는 영구 성장률이 5%보다 더 낮은 상황을 가정했다. 할인율 또한 분석의 정확성을 높이고자 8~14%로 여러 범주로 나누어 각 변수가 변할 때마다 분석을 진행했다.

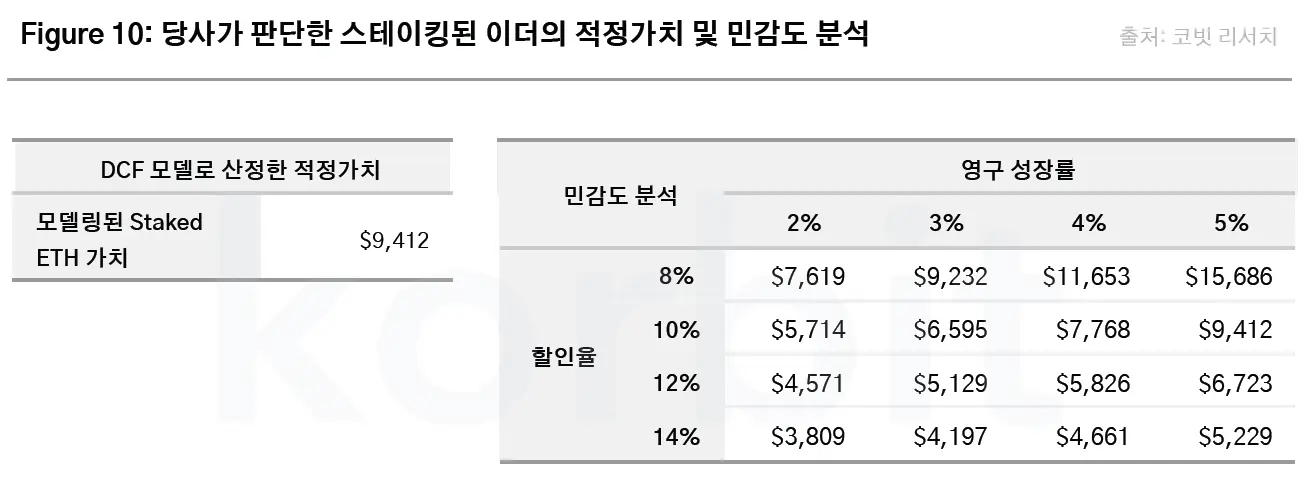

분석 결과, 스테이킹된 이더의 적정가치는 9,412 달러

위의 현금흐름 계산과 가정을 적용해 스테이킹된 이더의 가치를 DCF로 계산한 결과, 당사는 스테이킹된 이더의 적정가치(Fair Value)는 9,412 달러로 평가했다(Figure 10). 이는 다른 변수 없이 기본적인 시나리오가 진행되는 경우를 가정한 것으로 영구 성장률 5%와 할인율 10%를 적용했다. 금리 인하와 이더리움 현물 ETF 승인으로 인한 제도권 자금 유입이 이루어지는 Bullish한 시나리오 발생 시, 영구 성장률 5%, 할인율 8%를 적용하면 이더의 적정가치는 15,686 달러에 달할 것으로 나타났다. 반면 현재의 고금리 상황이 지속되며 이더리움 현물 ETF가 승인되지 않아 가상자산 시장에 제도권 자금 유입이 제한적이고 스테이킹을 통한 이윤 창출의 메리트가 약화되는 가장 Bearish한 시나리오도 나타날 수 있다. 이 때의 영구 성장률을 2%, 할인율을 14%로 적용하면 이더의 적정가치는 3,809 달러에 머무는 것으로 나타났다. 그 외에도 이더리움 네트워크에 비해 타 메인넷 선호 현상이 지속되거나 금리 변동으로 영구 성장률과 할인율이 변경될 가능성도 존재하지만, 현재 분석한 시나리오 범위 내에서는 모든 시나리오에서 3월 31일 기준 가격인 3,550달러를 넘어서는 것으로 분석되었다.

본 가치평가의 의의와 한계

위 가치평가의 의의는 다음과 같다. 당사의 가치평가에서 이더의 적정가치는 9,412달러로 현재 이더의 가격인 3,550 달러에 비해 265% 높게 나왔으며, 민감도 분석 결과에서 최악의 상황에도 3,809달러로 평가되어 현재 이더의 가격은 저평가된 것으로 나타났다. 이는 매크로 상황에 따라 이더의 가격이 더 낮아질 가능성도 존재하지만, 현재의 시장상황을 배제한 이상적인 내재 가치로는 이더 가격이 더 상승할 여력이 존재함을 나타낸다.

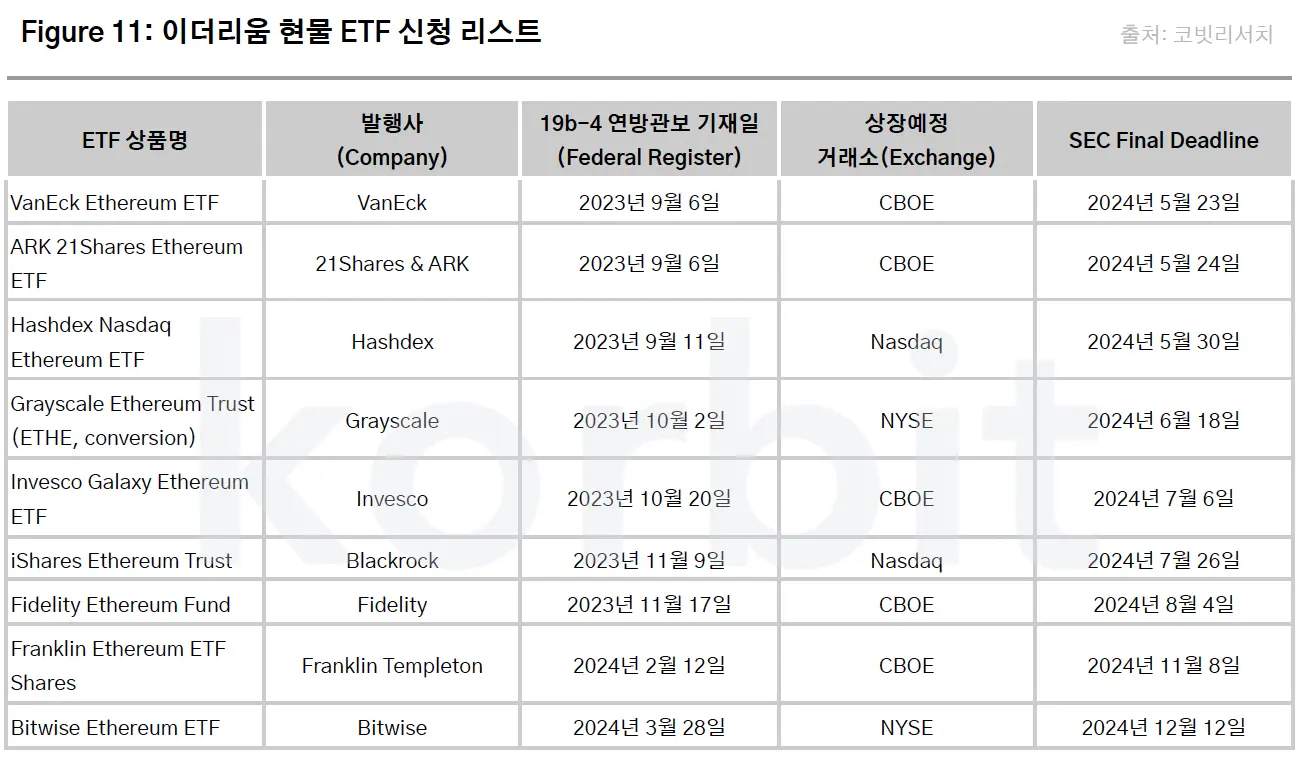

글로벌 자산운용사들이 미국 SEC에 앞다투어 현물 ETF 신청서를 접수하고 있는 현 상황은 당사의 가치평가 결과와도 맥이 닿아 있다. 이더리움 현물 ETF는 미국의 비트코인 현물 ETF 승인 이후 출시 기대감이 가장 높은 가상자산 기반 현물 ETF이다. 이더리움 현물 ETF의 사전 단계인 이더리움 선물 ETF가 2023년 10월에 승인되어 거래되고 있으며, 다수의 금융기관은 이미 이더리움 현물 ETF 신청서를 SEC에 제출한 상태다(Figure 11). 최근 SEC의 이더리움 증권성 조사 등으로 인해 이더리움 현물 ETF가 5월에 승인될 가능성은 낮은 것으로 전망하고 있으나, 타 가상자산과 달리 다수의 현물 ETF 신청서가 진행중이라는 점에서 봤을 때 다음 현물 ETF의 주인공은 이더리움이 될 가능성이 매우 높다.

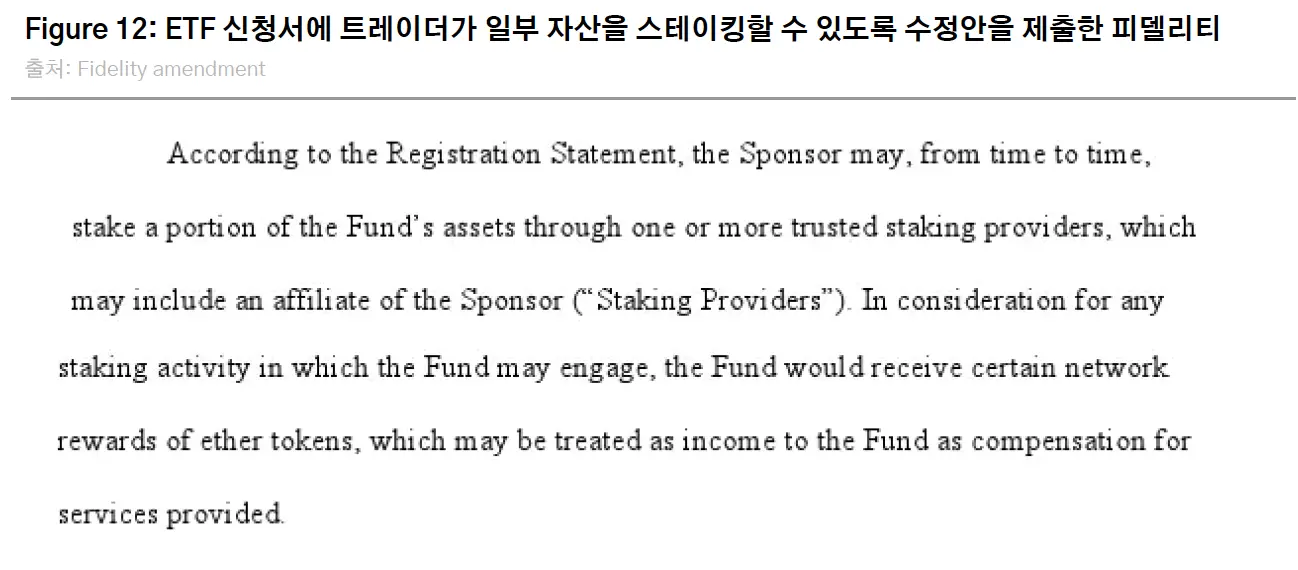

피델리티가 일부 ETF 기초자산에 대한 스테이킹을 허용할 수 있도록 이더리움 현물 ETF 신청서를 수정한 점도 고무적이다(Figure 12). 이더리움 현물 ETF가 승인되더라도 스테이킹이 불가하다면 투자자 입장에서는 ETF 투자는 현물 보유 및 스테이킹에 비해 손해라는 인식이 생길 수 있으며, 결과적으로 ETF 자금 유입에 악영향을 줄 수 있다. 그러나 만일 이더리움 현물 ETF에 스테이킹도 가능해진다면 기관 입장에서는 ETF의 안전하고 편리함에 연평균 3% 이상의 이더 수익률도 얻을 수 있다. 따라서 타 금융기관에서 향후 이더리움 ETF 신청서를 피델리티와 같이 스테이킹이 가능하도록 수정한다면 더 많은 자금 유입이 이루어져 높은 가치를 인정받을 수 있을 것으로 보인다.

다만 해당 분석에는 다음과 같은 한계도 존재한다. 첫째, 해당 결과는 이론적인 가치 분석의 결과로 수급과 시장 상황에 따른 실제 가격 변동과는 괴리가 있을 수 있다. 또한 가정에서의 성장률과 할인율을 적용하는 것은 주관적인 작업이기 때문에 평가자의 가정에 따라 평가 가치가 달라질 가능성이 존재한다. 둘째, 위의 가치평가는 스테이킹된 이더에 대해 진행한 가치평가라는 점이다. 스테이킹을 해야만 검증인 보상과 거래 수수료를 이익으로 얻을 수 있다. 스테이킹을 하지 않을 경우 소각 이외에는 현금흐름이 발생하지 않기 때문에 다른 가치평가 방법에 대한 고려가 필요하다. 셋째, 이더리움의 시장 상황, 추후 업그레이드에 따라 수수료로 인한 현금흐름의 변동이 생길 수 있으며, 그로 인해 DCF 산출값이 달라질 수 있다는 점을 주의해야 한다. 특히 이더리움이 다음 프라하/엘렉트라 업그레이드에서 수수료에 대한 조정이 담길 것으로 보이기 때문에 이후 수수료의 변화에 대해서 관찰이 필요할 것으로 보인다.

-> '이더리움의 적정 가치는?' 원문 보러가기

법적 고지서

본 자료는 투자를 유도하거나 권장할 목적이 아니라 투자자들의 투자 판단에 참고가 되는 정보 제공을 목적으로 배포되는 자료입니다. 본 자료에 수록된 내용은 당사 리서치팀이 신뢰할 수 있는 자료 및 정보로부터 얻은 것이나 오차가 발생할 수 있으며, 당사는 어떠한 경우에도 정확성이나 완벽성을 보장하지 않습니다.

따라서 본 자료를 이용하시는 분은 자신의 판단으로 본 자료와 관련한 투자의 최종 결정을 하시기 바랍니다. 당사는 본 자료의 내용에 의거하여 행해진 일체의 투자 행위에 대하여 어떠한 책임도 지지 않습니다.

본 자료에 나타난 정보, 의견, 예측은 본 자료가 작성된 날짜 기준이며 통지 없이 변경될 수 있습니다. 과거 실적은 미래 실적에 대한 지침이 아니며 미래 수익은 보장되지 않습니다. 경우에 따라 원본의 손실이 발생할 수도 있습니다. 아울러 당사는 본 자료를 제3자에게 사전 제공한 사실이 없습니다.

본 자료에 나타난 모든 의견은 자료 작성자의 개인적인 견해로, 외부의 부당한 압력이나 간섭 없이 작성되었습니다. 본 자료에 나타난 견해는 당사의 견해와 다를 수 있습니다. 따라서 당사는 본 자료와 다른 의견을 제시할 수도 있습니다.

본 자료는 어떠한 경우에도 고객의 투자 결과에 대한 법적 책임 소재의 증빙자료로 사용될 수 없습니다. 본 자료의 저작권은 당사에게 있고, 어떠한 경우에도 당사의 허락 없이 복사, 대여, 재배포될 수 없습니다.

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다. 본 글은 제휴 파트너에 의해 제공된 것으로, (주)크로스앵글은 본 글에 대한 편집 통제권을 가지지 않고 본 글에 포함된 정보의 정확성 및 적시성에 대해 보증하지 않습니다. 본 글에는 제3자 웹사이트에 대한 링크가 포함될 수 있으나 (주)크로스앵글은 제3자 웹사이트에 대해 통제하거나 책임을 부담하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.