비트코인 현물 ETF 승인 이후 기관투자자 자금 동향

[Xangle Digest]

※해당 컨텐츠는 외부에서 기발간 된 컨텐츠입니다. 컨텐츠에 대한 추가적인 주의사항은 본문 하단에서 확인해주세요.

목차

목차

비트코인 래퍼(Bitcoin Wrapper)

CME 비트코인 선물 시장

크립토 펀드 운용 자금 규모

기관투자자 지원 사업 현황

ETF에 제도권 자금이 유입되는 과정

1월 10일 SEC가 비트코인 현물 ETF를 승인하면서 2013년 신청서 제출 이후 약 10년만에 중요한 이정표가 세워졌다. 이번 결정으로 가상자산에 대한 실질적인 기관 매수 물량이 유입될 것으로 기대됨에 따라 기관 자금의 유출입 및 동향에 대한 시장의 관심이 어느 때보다 높아지고 있다. 본 리포트는 지난 ‘현물 ETF 승인 초읽기, 선행매매에 나선 기관 자금(2023. 11. 10)’ 리포트에 이어 기관투자자 자금 유입을 나타내는 4가지 지표의 지난 3개월(2023년 11월 중순부터 2024년 2월 말)*간 추이를 살펴보고 이를 토대로 최근 기관투자자의 동향을 분석한다. 4가지 지표는 1) 비트코인 래퍼(Wrapper) 2) CME 비트코인 선물 시장 3) 크립토 펀드 운용 자금 규모 4) 기관투자자 지원 사업 현황이며 각 지표에 대한 자세한 설명은 ‘Gradually, then Suddenly: 임계점에 도달한 기관투자자(2021. 11. 16)’ 리포트를 참조 바란다.

Caitlin D. Dannhauser(2017)**에 따르면 ETF와 같은 금융 상품은 기초 자산의 가치에 장기적이고 긍정적인 영향을 미치며 그 파급 경로 중 하나가 바로 ETF가 기관 소유를 증가시킨다는 것이다. 비트코인 현물 ETF도 상장 이후 여러 자산관리 채널을 통해 유통된다. 이는 비트코인의 가치에 장기적이고 긍정적인 영향을 미칠 수 있다는 점에서 매우 중요한 의미를 지닌다. 따라서 본고 후반부에서는 비트코인 현물 ETF에 제도권 자금이 유입되는 과정을 살펴보고 현재 미국 유통 채널 내 비트코인 현물 ETF의 온보딩 상황을 유럽과 비교해본다.

*본 보고서에서 “2023년 4분기”는 단순 회계년도 기준이 아니라 코인베이스의 2024년 2월 실적 발표 시점(earnings announcement date)까지 업데이트된 4가지 지표를 기준으로 분석한다. 코인베이스는 분기 실적을 2, 5, 8, 11월에 발표하며 당사가 사용하는 4가지 지표 중 하나인 주주서한도 이때 발표한다. 9월부터 12월까지의 데이터만을 이용하여 4분기 시황을 분석하는 게 아니라, 시장 상황을 최신 데이터로 반영하여 그간의 시장 동향을 모니터링하고 앞으로를 전망하는데 유용한 분석 방법이라고 판단했다.

*본 보고서에서 “2023년 4분기”는 단순 회계년도 기준이 아니라 코인베이스의 2024년 2월 실적 발표 시점(earnings announcement date)까지 업데이트된 4가지 지표를 기준으로 분석한다. 코인베이스는 분기 실적을 2, 5, 8, 11월에 발표하며 당사가 사용하는 4가지 지표 중 하나인 주주서한도 이때 발표한다. 9월부터 12월까지의 데이터만을 이용하여 4분기 시황을 분석하는 게 아니라, 시장 상황을 최신 데이터로 반영하여 그간의 시장 동향을 모니터링하고 앞으로를 전망하는데 유용한 분석 방법이라고 판단했다.

** Caitlin D. Dannhauser, The impact of innovation: Evidence from corporate bond exchange-traded funds (ETFs), Journal of Financial Economics, Volume 125, Issue 3, 2017

비트코인 래퍼(Bitcoin Wrapper)

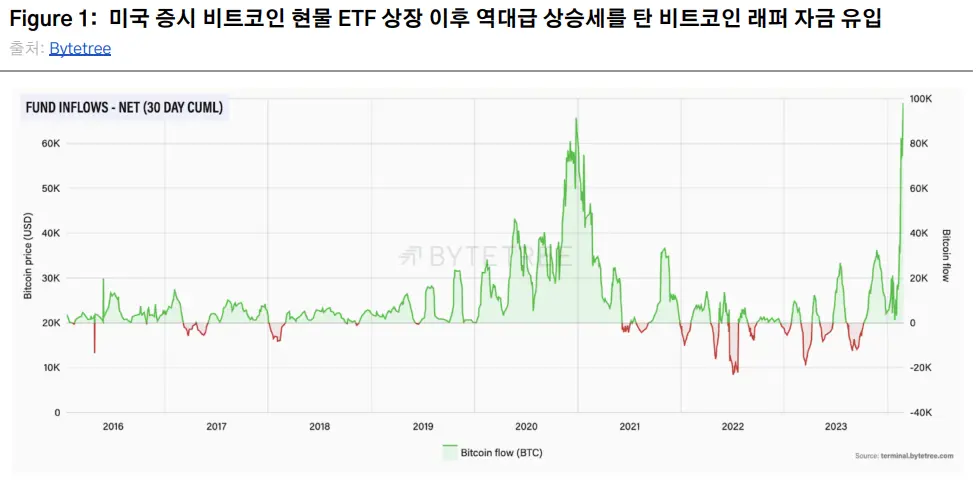

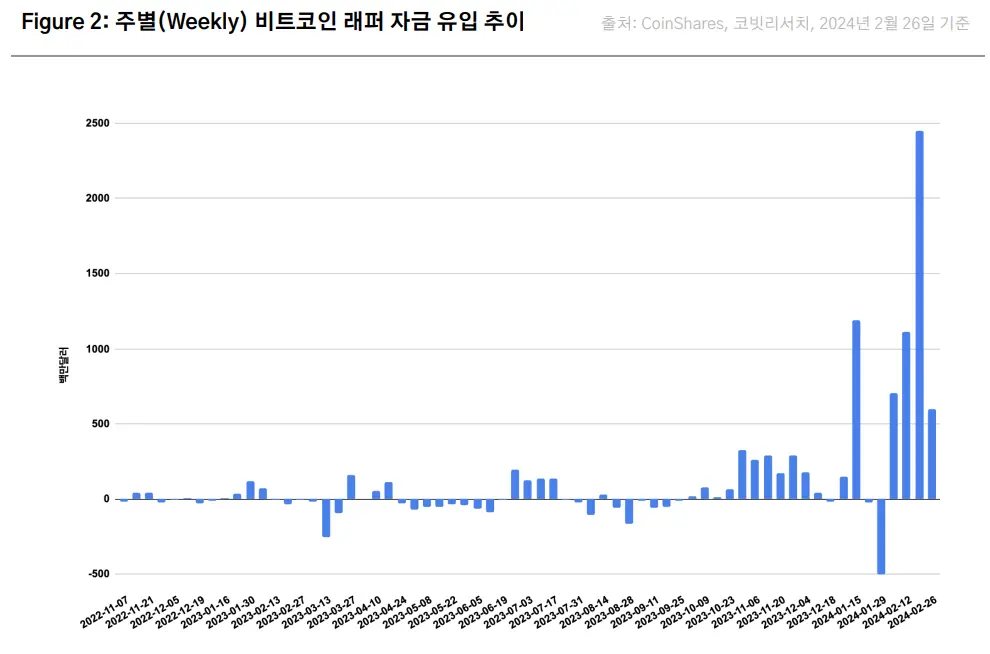

래퍼 자금은 현물 ETF 승인 이후 역대 최대 규모로 유입

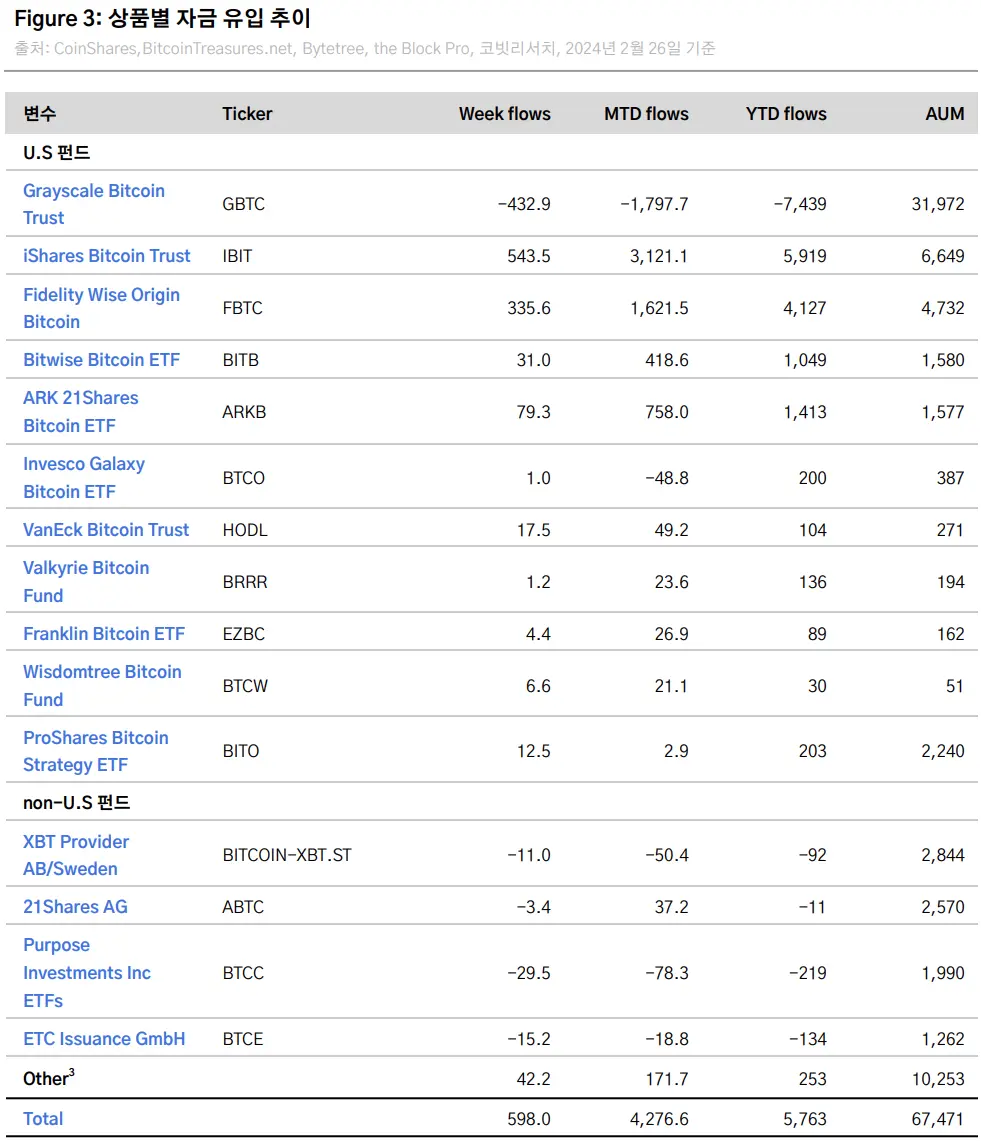

비트코인 래퍼 자금은 비트코인 현물 ETF의 승인 기대가 이어지며 11월 14일부터 1월 8일까지 전반적인 유입 흐름을 보였고 총 11억 1,560만 달러가 유입되었다. 1월 10일 비트코인 현물 ETF가 승인되자 1월 둘째주(1월 7일~1월 13일) 비트코인 래퍼 자금은 11억 8,500만 달러가 유입하였다. 하지만 1월 14일부터 1월 27일까지 비트코인 래퍼 자금은 총 5억 2,030만 달러가 유출되었는데 이는 GBTC를 제외한 다른 9개의 ETF로는 약 39억 달러가 유입된 반면, GBTC에서는 약 44억 달러가 유출되었기 때문인 것으로 보인다. 이후 GBTC발 매도압력이 잦아들며 비트코인 래퍼 자금은 반입 전환하였고, 2월 26일까지 총 48억 7,370만 달러가 유입, 사상 최고 기록을 경신하였다. 2월 26일 기준 비트코인 래퍼 자금의 AUM(총 운용 자산)은 674억 달러로 연초(1월 첫째주 기준 523억 달러) 대비 약 29% 증가하였다(Figure 3).

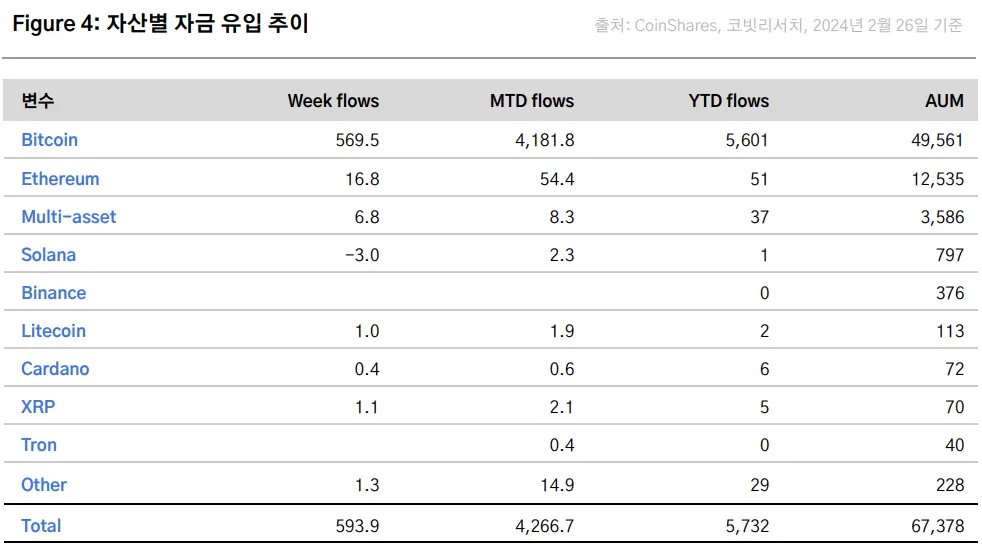

한편 이더리움은 분석 기간 총 1억 8,900만 달러가 유입하였는데, 비트코인 현물 ETF 승인 이후 이더리움 현물 ETF 출시 기대가 높아진 것이 이유로 보인다. 분석 기간 다른 알트코인들도 12월부터 전반적으로 유입 흐름을 보였다. 구체적으로 솔라나는 솔라나 기반 프로젝트의 인기에 힘입어 분석 기간 총 5,500만 달러가 유입되었고, 리플은 11월 570만 달러가 유출되었으나 12월부터 반입하여 총 910만 달러가 유입되었다(Figure 4).

*테이블의 ‘Other’ 카테고리는 U.S 펀드와 non U.S 펀드를 합친 수치이다.

*테이블의 ‘Other’ 카테고리는 U.S 펀드와 non U.S 펀드를 합친 수치이다.

CME 비트코인 선물 시장

총 선물 미체결 계약 중 CME 비중은 30%대까지 상승

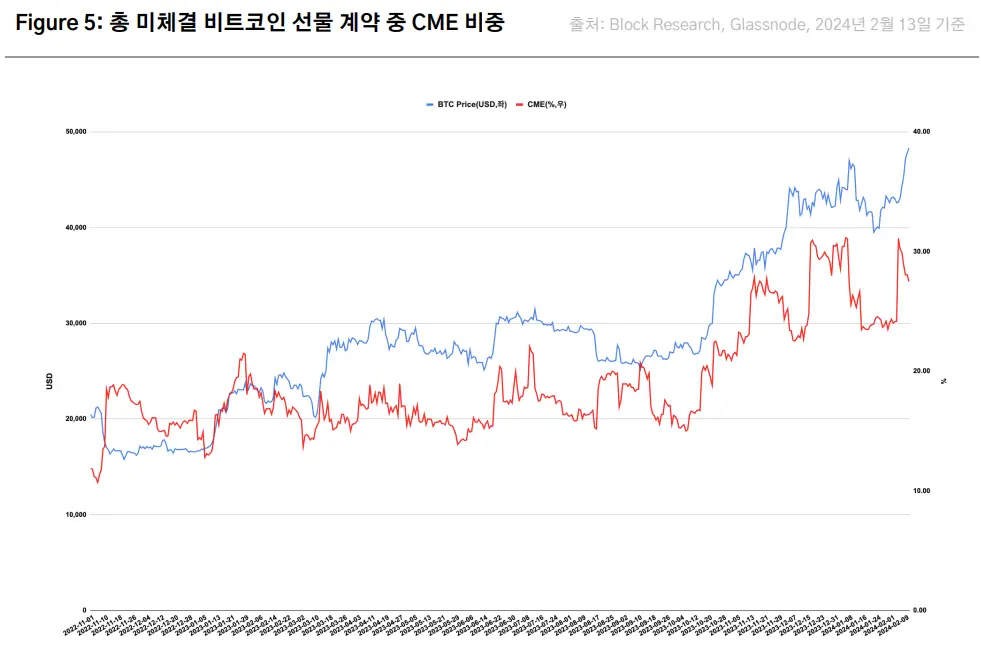

11월 둘째주 CME 미체결 계약은 11만 BTC를 돌파하며 1월 둘째주까지 전반적으로 상승세를 보였고, 사상 최고치인 116,000 BTC를 기록하였다. K33 research*에 따르면 비트코인 롱 포지션을 구축하고 유지하려는 트레이더의 수요가 강하게 유지되며 CME 미체결 계약이 증가한 것으로 보인다. 1월 셋째주부터는 CME 미체결 계약이 크게 감소하였는데 CME 비트코인 롱 포지션의 차익 실현 뿐 아니라, 보다 효율적인 대체상품인 현물 ETF 출시로 선물 기반 ETF로부터 자금이 유출한 것이 원인으로 작용한 듯하다.

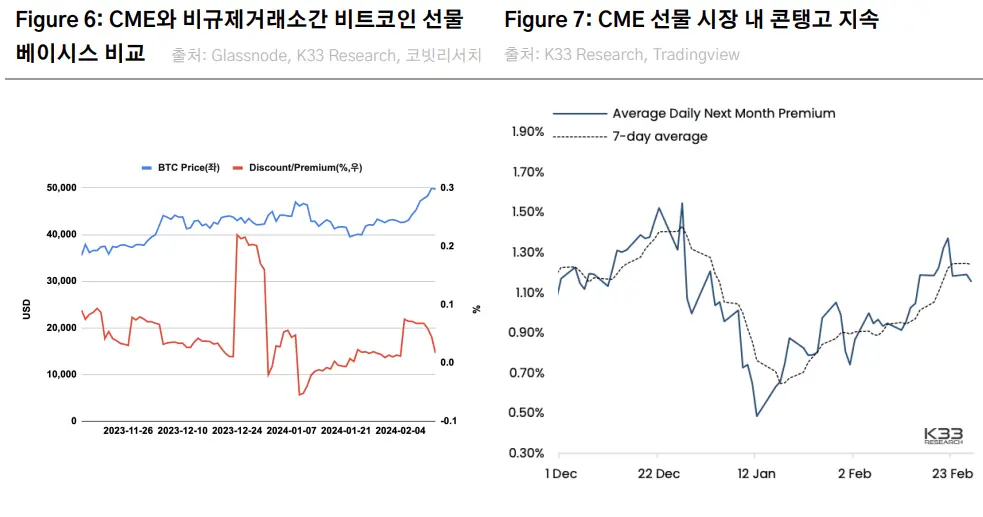

총 선물 미체결 계약(open interest, OI) 중 CME가 차지하는 비율은 12월 중순부터 30%대까지 상승하며 비트코인 현물 ETF 승인 직전(1월 7일)까지 27~31%대에서 등락하였다. 비트코인 현물 ETF 승인 이후에는 CME 비중이 반락하는 모습을 보였으나, 하락 이후에도 27~30%대가 유지되는 등 이전 분기 대비 상대적으로 높은 수준을 유지하였다(Figure 5).

비트코인에 대한 기관투자자들의 상대적 관심도를 나타내는 지표인 비규제 거래소 대비 CME 베이시스는 12월말 큰 폭으로 반등, 프리미엄이 확대되며 시장 전반의 투자 심리 개선을 기관 투자자들이 주도하는 모습을 보여주었다(Figure 6). 1월초 비규제 거래소 대비 CME 베이시스는 일시적으로 디스카운트로 전환하기도 하였다. ETF 출시 이후 CME 프리미엄이 일시적으로 하락한 것은 현물 ETF 경쟁사보다 비용이 상대적으로 비싼 선물 ETF(e.g. BITO)에서 자금 유출이 이어졌기 때문에 CME 베이시스가 하락하였고 그 결과 비규제 거래소간 간극도 감소한 것으로 보인다. 1월말부터는 비규제 거래소 대비 CME 베이시스는 다시 프리미엄으로 전환하였다.

같은 기간 CME 선물 시장에서도 콘탱고(contango)가 지속되었다. 비트코인 현물 ETF 승인 이후에는 콘탱고가 축소되었지만, 분석 기간 선물 시장의 기간구조(term structure)는 기관 트레이더들이 해당 기간 비트코인 가격을 낙관적으로 전망하고 있음을 시사한다(Figure 7).

* Anders Helseth, Vetle Lunde, “Ahead of the Curve”, November 14 2023, K33 Research.

크립토 펀드 운용 자금 규모

크립토 펀드 운용 자금은 전 분기 대비 소폭 감소

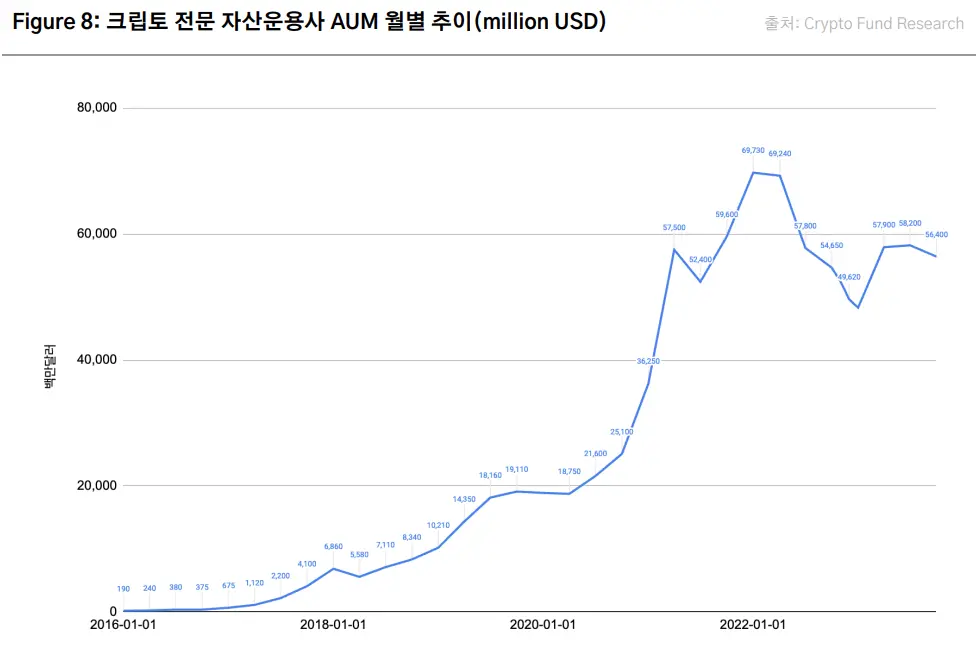

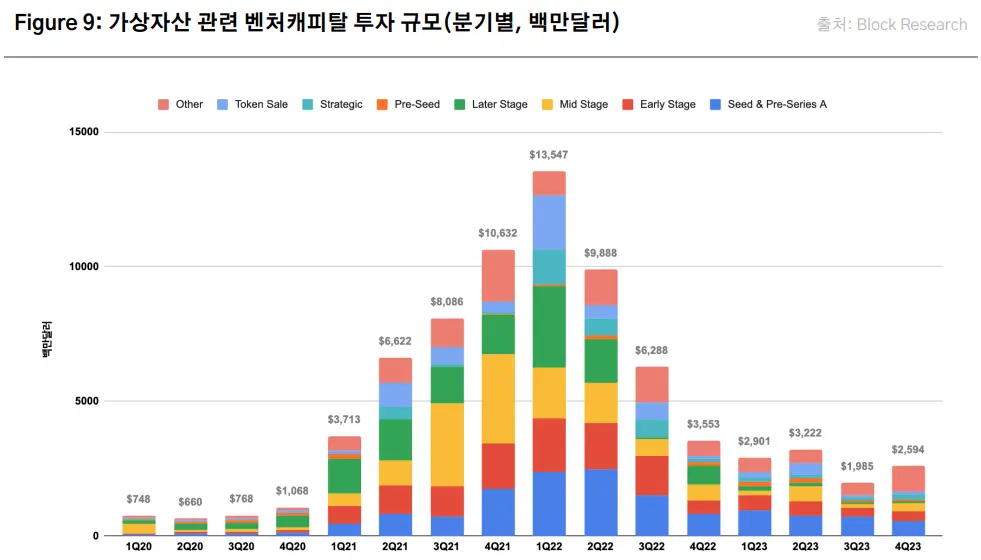

4분기 크립토 펀드 운용 자금 규모는 564억 달러로 전 분기(582억 달러) 대비 약 3.1% 감소하며 500억 달러대에서 등락하고 있다(Figure 8). 단기성 기관 자금 지표와 달리 크립토 펀드 운용 자금은 아직 개선되지 않고 있으나, 4분기* 가상자산 관련 벤처캐피탈 투자 규모**로 살펴본 민간 자금 조달 시장은 소폭 증가세를 보이며 회복세를 보이고 있음을 알 수 있다(Figure 9).

*Crypto Fund Research의 크립토 펀드 운용 자금 수치는 2023년 10월까지 업데이트되어 있어 해당 수치와 본 보고서의 분석 기간 간 시간 차가 존재함을 참조 바란다.

** John Dantoni, “Q4'23 & 2023 Blockchain Venture Funding/M&A Recap”, Block Research.

블록체인 분야 관련 벤처 펀딩은 3분기 19억 8,500만 달러에서 4분기 25억 9,400만 달러로 약 29% 성장하며 눈에 띄는 회복세를 보였다. 이러한 자금 조달 시장의 턴어라운드(turnaround)는 투자자들의 신뢰 회복 뿐만 아니라 가상자산 시장의 상승세와도 일치하는 부분이다. 펀딩 데이터가 후행지표라는 것을 감안하면 작년말부터 이어져온 가상자산의 상승세는 앞으로의 펀딩 활동에 반영될 것으로 생각하며, 다음 분기에는 이러한 펀딩 환경이 더 잘 나타나 주목할 만한 성장이 있을 것으로 예상한다.

이번 분기에는 시드 펀딩 즉, 스타트업 엔젤투자, 정식 서비스 오픈을 준비하는 단계에 투자가 비슷한 규모를 유지하거나 소폭 감소한 반면, 중기(Mid Stage) 및 후기(Later Stage) 단계의 거래 건수 및 금액이 모두 증가하였다. 물론 이번 분기의 성과가 극단치(outlier)인 가능성도 배제할 수 없으나, 이 단계에서 투자에 대한 위험 선호도(appetite)가 살아날 가능성도 있을 것으로 보여 이 부분에 대한 추가 모니터링이 필요할 것으로 보인다.

지난 분기 부진했었던 인프라 섹터도 거래 건수와 모금액 모두 강세를 보였다. 이 섹터에서 가장 큰 증가를 보인 것은 크로스체인 프로토콜인 웜홀(Wormhole)이며, 2억 2,500만 달러의 펀딩 라운드를 완료하여 25억 달러의 기업 가치를 평가 받았다. 이 투자 유치 건은 11월 인프라 섹터에 투자된 총 금액의 53%를 차지하였다.

최근 인프라 섹터 내 거래에서 관찰된 트렌드 중 주목할 만한 것은 L2 솔루션에 대한 투자가 두드러진 사실이다. 전체 인프라 거래 중 상당 부분이 다양한 규모의 L2 인프라와 밀접하게 연관되어 있으며, 이중 주목할 만한 L2 투자 유치 사례로는 Blast, Intmax, Layer N 등이 있다.

Block Research에 따르면 2024년에는 모듈형 블록체인과 통합형(모놀리식, monolithic) 블록체인을 중심으로 투자 철학에 차이가 생길 것으로 예상하고 있다. 먼저 모듈식 접근 방식에서는 이더리움(덴쿤 업그레이드), 셀레스티아 같은 데이터 가용성(DA) 레이어에 대한 투자와 관심이 지속될 것으로 예상되며, 옵티미즘, 아비트럼, 스타크넷 등 L2에 대한 투자 수요도 이어질 것이다. 한편, 솔라나를 필두로 통합형 블록체인 네트워크가 다시금 부상할 것으로 예상된다. 최근 솔라나의 가격 상승과 함께 디파이 애플리케이션, 헬륨, 랜더 같은 디핀(DePIN) 프로젝트가 솔라나에 기반을 마련*했기 때문에 2024년 솔라나 생태계 발전 가능성이 높으며, 향후 솔라나 생태계에 대한 투자가 크게 증가할 것으로 예상하고 있다. 솔라나 외에도 세이 네트워크, 앱토스, 수이 등 여타 생태계도 통합 접근 방식에 대한 투자 활동이 강화될 경우 주목해야 한다는 것이 Block Research의 분석이다. 이를 종합해 보면 투자자들이 앞으로 어느 한 쪽을 선호하기보다 모듈형과 통합형 접근방식 및 논리를 다양하게 수용하면서 자산 배분을 다양화할 가능성이 높다는 것을 짐작해 볼 수 있다.

또한 작년에 주목을 받았던 몇 가지 테마들이 올해에도 계속해서 탄력을 받을 것으로 예상한다. 위에서 언급한 디핀(DePIN) 외에도 주목할 만한 분야는 실물자산(RWA) 등이 포함되며, 이에 대한 자세한 설명은 당사의 전망 리포트인 “코빗 리서치센터 2024년 가상자산 시장 전망(2023.12.15)”를 참조바란다.

* 이에 대한 설명은 코빗 리서치의 “2024년 가상자산 투자 테마 - Crypto Theses for 2024(2024.1.19)” 참조

기관투자자 지원 사업 현황

코인베이스 내 기관 거래량 감소

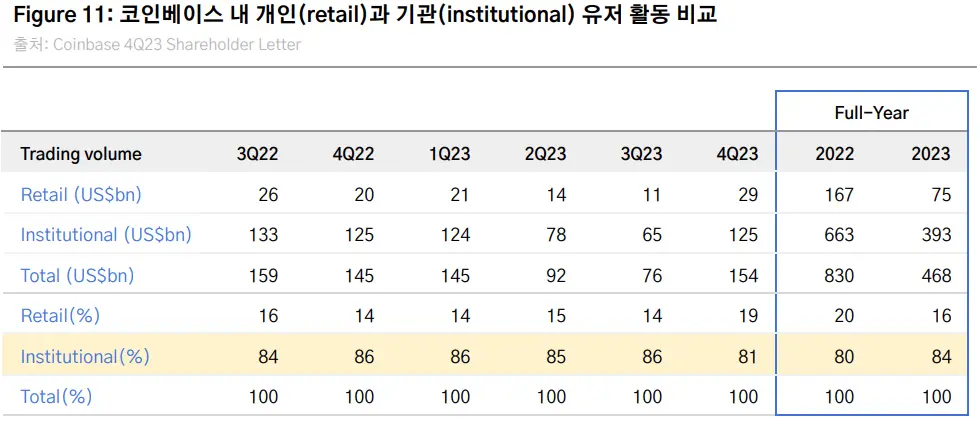

코인베이스의 2023년 4분기 주주 서한(shareholder letter)에 따르면 코인베이스의 2023년 총 거래량은 4,680억 달러로 전년 대비 44% 감소했다. 개인투자자(retail)의 거래량은 전년 대비 55% 감소한 750억 달러, 기관 거래량은 전년 대비 41% 감소한 3,930억 달러이다. 전년 대비 거래량이 감소한 주요 원인은 작년 2분기, 3분기에 가상자산 변동성이 수년 만에 최저치를 기록했기 때문인 듯하다*. 하지만 2023년 한해 동안 코인베이스는 신뢰할 수 있는 가상자산 상품을 제공하고 컴플라이언스 및 규제에 대한 장기적인 접근 방식을 통해 현물 거래에서 시장 점유율을 확보했다.

그 결과 4분기에는 2022년 4분기와 비슷한 수준까지 총 거래량이 상승했다. 구체적으로 코인베이스의 4분기 총 거래량은 1,540억 달러로 전 분기(760억 달러) 대비 103% 증가하였다. 가상자산 자산 변동성이 급격히 증가했고 가상자산 가격이 상승한 것도 거래량 상승에 일조했다. 거래량 상승은 주로 비트코인 현물 ETF 승인에 대한 기대감과 2024년 거시경제 여건 개선에 대한 광범위한 기대감이 자본 시장의 '리스크 온(risk on)' 활동에 광범위하게 기여하는 등 다양한 요인에 의해 주도된 것으로 판단된다.

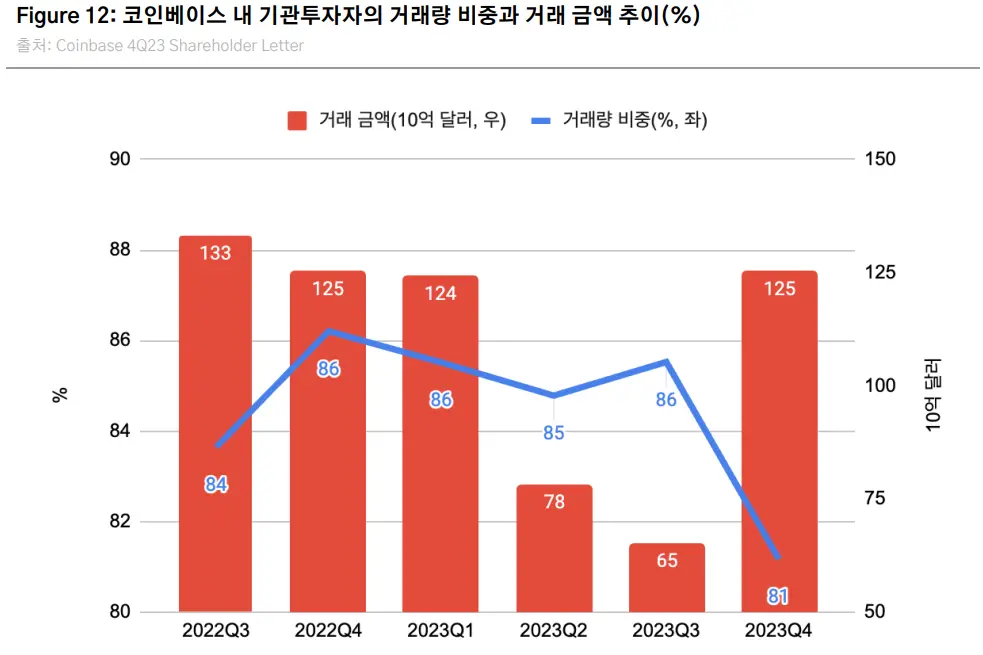

개인투자자(retail)의 총 거래량은 290억 달러로 전분기(110억 달러) 대비 164%나 증가하였고, 코인베이스 내 거래량 비중은 19%를 차지하였다. 한편 기관의 거래량은 1,250억 달러로 전체 거래량의 81%에 달했고 전 분기(650억 달러) 대비 92% 증가하였다(Figure 11). 특히 기관 거래량은 2022년 4분기 수준을 회복하였는데 여기에는 비트코인 ETF 승인에 대한 기대감 등 시장 상황이 호전되면서 코인베이스 프라임 거래량이 강세를 보인데 따른 것이다(Figure 12). 코인베이스에 따르면, 4분기 AUM 기준 세계 100대 헤지펀드 중 33%가 코인베이스와 함께 하기로 결정하였고, 제품군 전반에 걸친 대형 기관 고객의 온보딩이 있었다고 한다.

이를 통해 거래소내 유동성이 서서히 회복되기 시작한 것을 알 수 있으며 Jump Trading, Jane Street과 같은 대형 마켓 메이커들이 ETF의 AP로 참여하면서 유동성 공급자로 역할을 할 것으로 기대됨에 따라 코인베이스의 기관 자금 지표가 서서히 회복될 수 있을 것으로 기대한다.

* 이에 대한 설명은 코빗리서치의 “비트코인 현물 ETF 승인을 정조준하는 기관 자금(2023.9.1)”과 “현물 ETF 승인 초읽기, 선행매매에 나선 기관 자금(2023.11.10)” 참조.

ETF에 제도권 자금이 유입되는 과정

위 4가지 지표를 종합하면 4분기(2023년 11월~2024년 2월) 기관 투자자 자금 유입을 견인한 것은 비트코인 현물 ETF 출시임을 알 수 있다. 먼저 4분기 단기성 기관투자자 자금은 비트코인 현물 ETF 승인 직후 GBTC에서 자금 유출이 있었지만, 2월 26일까지 총 48억 7,370만 달러가 유입되는 등 사상 최대 규모로 유입하였다. 선물 시장에서도 콘탱고가 전반적으로 유지되었을 뿐 아니라 비트코인 현물 ETF 승인 직후에 총 선물 미체결 계약 중 CME가 차지하는 비중이 27~30%대가 유지되는 등 이전 분기 대비 상대적으로 높은 수준을 유지하였다. 이를 통해 해당 기간 기관 트레이더들이 비트코인에 대한 낙관적인 전망을 유지하고 있음을 알 수 있다. 장기성 기관투자자 자금의 경우, 단기성 기관 자금 대비 회복이 더디지만 경기 후행적이라는 점, 자금 조달 시장 내 중기 및 후기 단계의 거래 건수 및 금액이 증가한 점, 그리고 인프라 섹터 내 L2 솔루션 투자 강세를 미루어 보았을 때 가상자산 가격 상승이 지속될 경우 해당 지표도 천천히 개선될 것으로 예상한다.

현물 ETF가 제도권화를 앞당기는 중요한 사건임에도 불구 실제로 자금유입이 일어나기까지 뒷단에서 진행되는 과정은 자산운용업계 종사자가 아니면 생소한 것이 사실이다. 따라서 이번 섹션에서는 비트코인 현물 ETF에 제도권 자금이 유입되는 과정을 살펴보고 현재 미국 유통 채널 내 비트코인 현물 ETF의 온보딩 상황을 유럽과 비교해본다. 상장된지 7주뿐인 금융 상품은 본격적인 유통을 위해 보완되어야 할 부분이 많이 남아 있으며 이를 발행 시장과 유통 시장으로 나누어 살펴 보고자 한다.

AP 추가로 인한 발행 시장의 확대

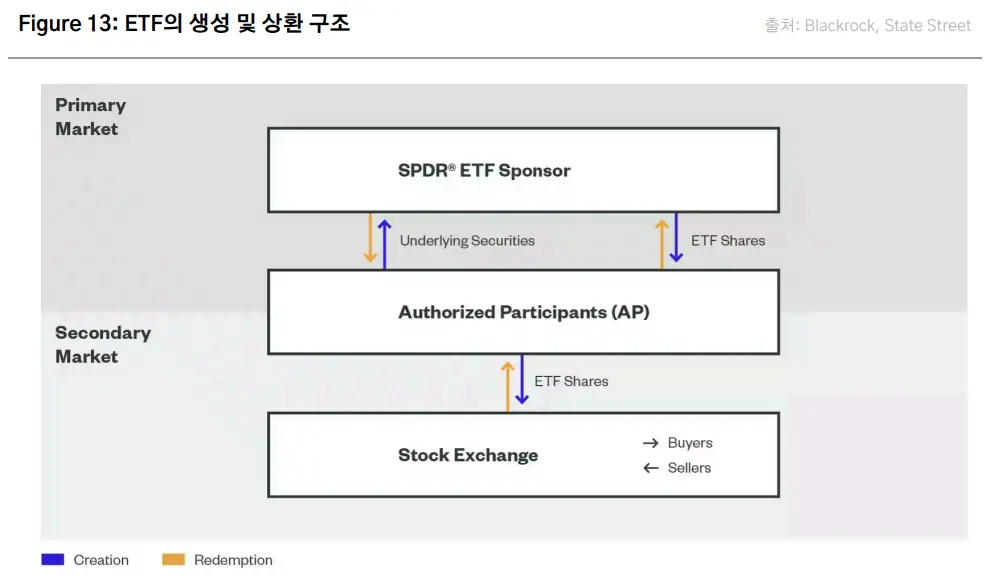

ETF는 서로 다른 유형의 시장 참여자가 참여하는 두 개의 시장에서 운영되며 흔히 이를 발행 시장과 유통 시장으로 나누어 생각해 볼 수 있다. 대부분의 거래는 일반적으로 투자자가 기존 ETF 주식을 사고 파는 ‘유통’ 시장, 즉 거래소에서 이루어지지만, 유통 시장의 유동성이 충분치 않은 경우 1차 시장(발행 시장)에서 자산운용사로부터 직접 발행받거나 환매할 수 있다. 자산운용사의 발행 및 환매를 돕는 중개자 역할은 공인 참여자(authorized participant, 이하 AP)가 수행한다. 개인 투자자는 1차 시장에 참여하지 않으며, 펀드 제공자와 직접 상호작용하지 않는다(Figure 13).

AP는 주로 증권사 혹은 은행과 같은 금융기관으로, 유통시장에서 ETF 주식의 발행과 상환을 동적으로 관리한다. 이 프로세스는 발행된 ETF 주식 수를 조정하고 ETF 가격이 기초 증권의 가치와 일치하도록 유지하는 데 도움이 된다. 각 AP는 ETF 발행사와 계약을 통해 ETF 주식을 생성하고 상환할 수 있는 권리(의무는 아님)를 부여받는다. AP는 자신을 대신하거나 시장 참가자를 대신하여 활동할 수 있으며 ETF 발행사로부터 보상을 받지 않는다. AP의 예로는 메릴린치, JP모건, 씨티그룹 등 우리에게 익숙한 금융기관을 들 수 있다*.

* Blackrock, “Authorized participants and market makers – Part 1”

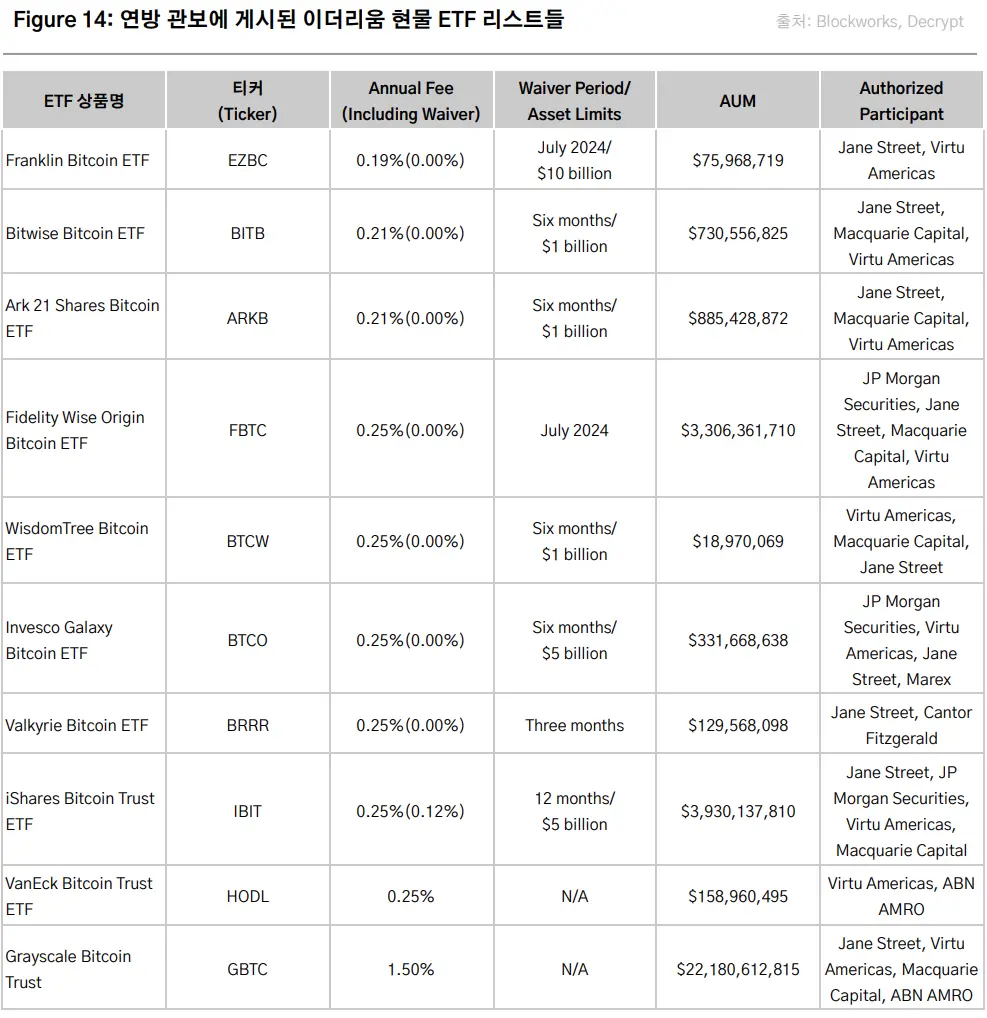

현재 미국내 상장된 10개 비트코인 현물 ETF는 펀드 당 1~4개의 AP가 지명되어 있다. 예를 들어 블랙록은 Jane Street을 포함한 JP Morgan securities, Virtu Americas, Macquarie Capital 등 총 네 곳을 AP로 지명했다(Figure 14). 이는 상대적으로 적은 수치이다. 평균적으로 미국내 상장된 ETF에는 24개의 “계약된(contracted)” AP와 5개의 “활성(active)” AP가 있다. iShares*에 따르면 계약된 AP는 정기적으로 ETF 주식을 생성하거나 상환하지 않더라도 ETF 발행사와 유효한 계약을 맺고 있다. 활성 AP는 펀드의 가장 최근 회계연도에 ETF 주식을 생성하거나 상환한 적이 있는 AP를 말한다.

* Samara Cohen, “Authorized participants by the numbers”, Aug 14, 2023.

당사는 앞으로는 비트코인 현물 ETF의 AP가 더 늘어날 것으로 예상한다. AP가 유통시장에서 ETF가 원활하게 거래가 이루어질 수 있도록 유동성을 공급하는 역할을 한다는 점을 고려하면 현재 1~4개의 계약된 AP 숫자는 부족할 수 있다. 특히 비트코인이라는 신생 자산군을 다룰 수 있는 인력이 늘어날수록 발행 시장의 중개인 숫자는 증가할 것으로 판단한다.

이는 이미 비트코인 현물 ETP를 출시한 유럽의 사례를 봐도 쉽게 이해할 수 있다. 유럽의 비트코인 현물 ETP는 5~8개의 AP를 두고 거래가 이루어지고 있다. 예컨대, 2020년 ETC Issuance GmbH에서 출시한 ETC Group Physical Bitcoin(BTCE)은 같은해 Deutsche Börse XETRA에 상장된 이후, 현재 유럽 23개국에서 거래되고 있다. 첫해 Flow Traders B.V.를 AP로 지정한 후 4년이 흐른 현재 Jane Street, DRW Europe B.V., Goldenberg Hehmeyer LLP, XTX Markets SAS, Virtu Financial Ireland Limited 등 5곳의 AP를 두고 있다. 스위스의 21Shares Bitcoin ETP(ABTC)는 23개국에서 거래되고 있으며, Flow Traders, Jane Street, L&S, GHCO, DRW Holdings, Bluefin Europe LLP, Nyenburgh, Virtu Financial Ireland Limited 등 8개의 AP를 두고 있다. 미국보다 9년 정도 먼저 비트코인 현물 ETP를 출시한 유럽의 사례를 통해 미국에서도 향후 현물 ETF 당 AP가 증가할 것으로 예상해 본다.

투자 상품으로서의 유통 채널 확산

비트코인 현물 ETF는 증시에 상장된 이후 여러 자산관리 채널을 통해 유통된다. Galaxy Research에 의하면 자산관리 채널을 브로커-딜러, 은행 소속 투자자문사, RIA(independent registered investment advisors)로 구분했을 때 각 세그먼트의 비트코인 ETF 온보딩 작업은 수년에 걸쳐 진행될 것이라고 한다. 주로 독자적으로 운영되는 ‘전문투자자문사(RIA)’로 구성된 RIA 채널은 은행 및 브로커 딜러 소속인 투자자문사보다 더 빨리 ETF 접근을 허용할 가능성이 높기 때문에 초기에 온보딩 점유율이 높아질 것으로 예상된다. 반면 은행과 브로커-딜러 채널의 경우, 각 개별 플랫폼 본사에서 어드바이저의 비트코인 ETF 상품 접근을 허용할 시기를 결정한다. 일부 예외적인 경우를 제외하고 은행과 브로커 딜러에 소속된 금융 자문가(financial advisors)는 플랫폼 본사의 승인 없이는 특정 투자 상품을 제공/권유할 수 없다. 플랫폼은 새로운 투자 상품에 대한 액세스를 허용하기 전에 특정 요건(예: 1년 이상의 트랙 레코드 또는 일정 금액 이상의 AUM, 일반적인 적합성 문제 등)을 요구할 수 있으며, 이는 액세스 램프 주기(access ramp cycle)*에 영향을 미친다. 그래서 Galaxy Research는 RIA 채널보다 브로커-딜러 및 은행의 온보딩이 조금 더 늦게 진행될 것으로 예상하고 있다**.

*액세스 램프 주기(access ramp cycle)란 비트코인 ETF와 같은 새로운 금융 상품이 다양한 시장 참여자에게 점차적으로 접근하는 과정을 의미한다.

** Charles Yu, “Sizing the Market for a Bitcoin ETF”, OCTOBER 24, 2023, Galaxy Research.

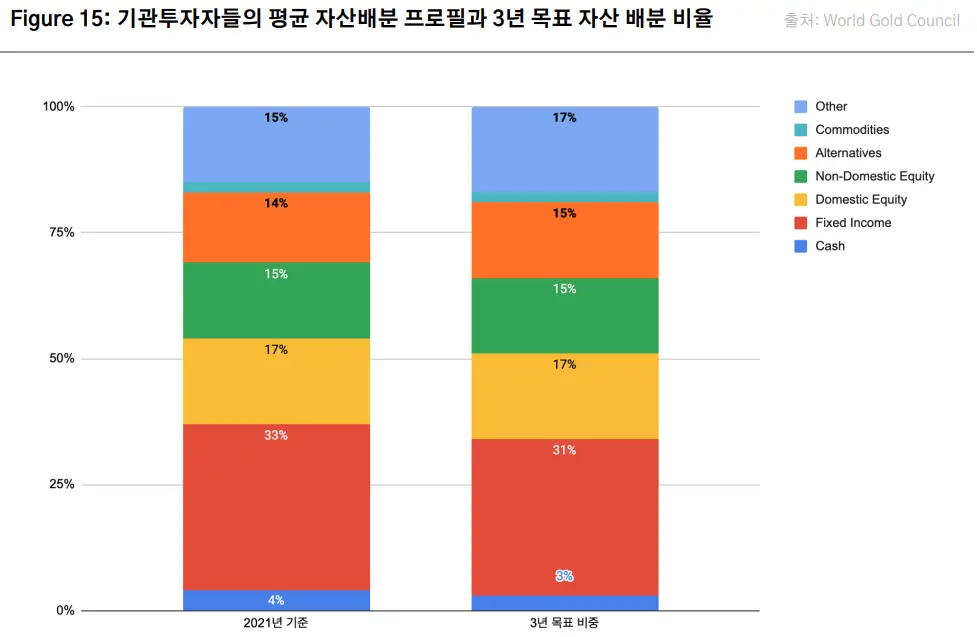

궁극적으로는 고객들의 투자 수요가 특정 플랫폼의 ETF의 온보딩 여부를 결정짓는데 크게 작용한다. 이에 관해서는 2021년 World Gold Council이 분석한 결과*를 참조해 볼 수 있다. 해당 연구에 따르면 기관투자자들의 평균 자산배분 프로필과 3년 목표 자산배분 비율을 비교했을 때 가장 큰 증가가 예상되는 부분은 ‘기타’ 자산군(2% 포인트 증가) 및 대체자산(1% 포인트 증가)에 대한 부분이었다(Figure 15). 이러한 카테고리가 성장세를 보일 것으로 예상되는 이유는 장단기적으로 어떤 경제 시나리오 하에서도 투자자들에게 어필할 수 있는 다양한 자산을 포함하고 있기 때문이다. 인플레이션이 완만하고 경제가 안정적으로 성장하는 '골디락스' 환경으로의 복귀, 새로운 인플레이션 시대로의 재진입, 자산 가치의 급격한 디플레이션 등 투자자들은 상반된 시나리오를 모두 고려해야 하는 불투명한 경제 상황에 처해있다. 이처럼 향후 3년 동안 포트폴리오를 어떻게 포지셔닝할지에 대한 투자자들의 합의가 형성되기 어렵기 때문에, 여러 시나리오를 대비하는 포트폴리오 구성에 대한 수요가 높은 것이다. 기관투자자들의 자금이 투자하기 용이하게 랩핑되어 있는 비트코인 ETF의 수요가 지금 같은 시기에 더욱 매력적으로 보일 수 있는 이유이기도 하다.

* Andrew McCollum, “Rethink, Rebalance, Reset:Institutional Portfolio Strategies for the Post-Pandemic Period”, Q3 2021, World Gold Council.

이 연구의 또 하나 흥미로운 점은 당시 5개 기관 중 약 1개 기관 꼴로 포트폴리오에서 금을 특정 비중으로 보유하고 있으며, 세계 최대 기관 또는 자산 규모가 100억 달러 이상인 기관(27%)에서 가장 많이 보유하고 있다는 것이다. 기관 투자자들의 평균 금 할당 비중은 4% 정도였고, 응답자 중 약 50%가 “포트폴리오에 금을 할당하는 주요 수단으로 금 ETF”를 뽑았다. 해당 연구 기관이 이듬해 발간한 리포트에서도 동일한 결과를 확인할 수 있다*.

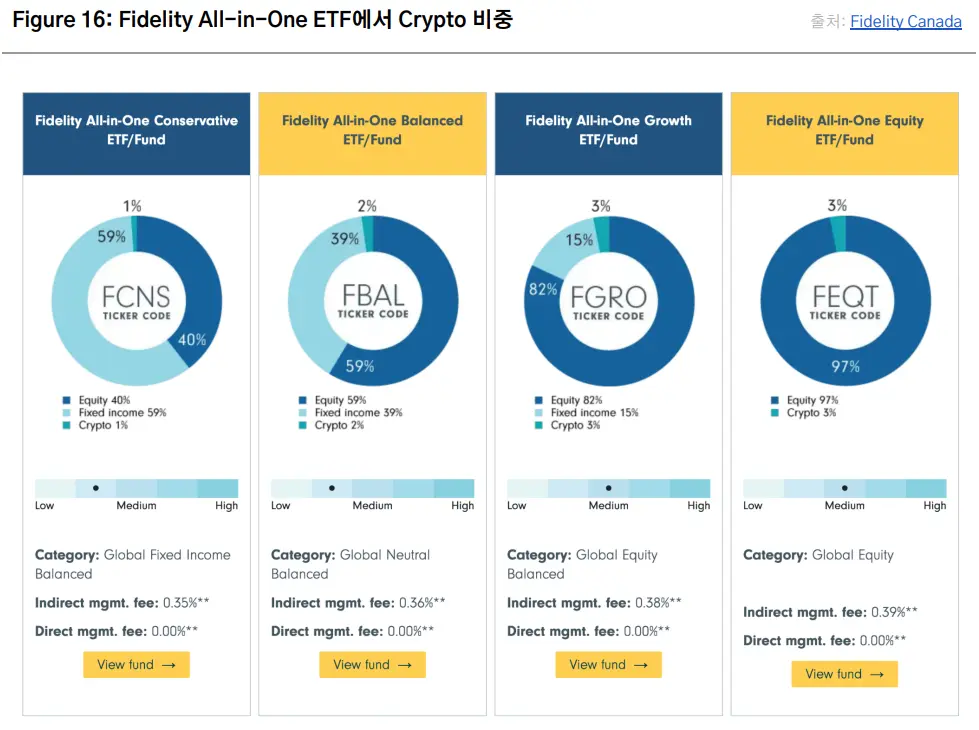

이를 기반으로 유추해 본다면 비트코인 현물 ETF도 향후 기관투자자들의 포트폴리오에 편입될 것이 예상된다. 최근 캐나다에서는 이미 이러한 사례를 볼 수 있다. 피델리티는 캐나다에서 운영하는 ‘올인원(All-in-One)’ 자산배분 ETF에 비트코인 현물 ETF를 편입하였다. 올인원 ETF는 위험은 줄이고 수익은 극대화하기 위해 주식, 채권 등에 분산투자하는 펀드로, 위험 성향에 따라 4종의 펀드가 있다(Figure 16). 특히 저중간 위험 성향(low to medium)의 ‘보수적(conservative) 올인원 펀드’와 ‘균형(balanced) 올인원 펀드’에도 캐나다 증시에 상장한 비트코인 현물 ETF(Fidelity Advantage Bitcoin ETF)를 각각 1.2%, 2.5%씩 할당(분석 시점 기준)한 부분은 주목할만하다. 피델리티에서는 가상자산을 해당 펀드에 전략적으로 노출하여 분산투자를 강화하고, 가상자산 비중을 소량 유지하여 더 높은 수익률을 기대하는 동시에 기존 전통 금융 시장에 대한 헤지 역할을 할 수 있다고 설명하고 있다.

금 ETF가 처음 출시된 20여년전과 달리 최근 수년간 투자자의 니즈에 맞추어 자산 구성 비율을 조절하는 일명 ‘액티브 ETF’가 ETF 시장의 새로운 트렌드로 자리잡았다. 이 과정에서 다양한 현물 ETF가 액티브 ETF의 기초자산으로 사용되면서 자금 유입의 경로가 확장된 것이다. 가상자산 산업에 비유하면 현물 ETF가 레이어 1이고 액티브 ETF가 레이어2인 것에 비유할 수 있다. 이처럼 지난 수년간 진행된 ETF 산업 내의 변화를 고려하면 비트코인 ETF가 금 ETF보다 더 빠른 성장세를 보이는 것은 어쩌면 너무나 당연하다.

* World Gold Council, “The use of gold in institutional portfolios”, October 22.

-> '비트코인 현물 ETF 승인 이후 기관투자자 자금 동향' 원문 보러가기

법적 고지서

본 자료는 투자를 유도하거나 권장할 목적이 아니라 투자자들의 투자 판단에 참고가 되는 정보 제공을 목적으로 배포되는 자료입니다. 본 자료에 수록된 내용은 당사 리서치팀이 신뢰할 수 있는 자료 및 정보로부터 얻은 것이나 오차가 발생할 수 있으며, 당사는 어떠한 경우에도 정확성이나 완벽성을 보장하지 않습니다.

따라서 본 자료를 이용하시는 분은 자신의 판단으로 본 자료와 관련한 투자의 최종 결정을 하시기 바랍니다. 당사는 본 자료의 내용에 의거하여 행해진 일체의 투자 행위에 대하여 어떠한 책임도 지지 않습니다.

본 자료에 나타난 정보, 의견, 예측은 본 자료가 작성된 날짜 기준이며 통지 없이 변경될 수 있습니다. 과거 실적은 미래 실적에 대한 지침이 아니며 미래 수익은 보장되지 않습니다. 경우에 따라 원본의 손실이 발생할 수도 있습니다. 아울러 당사는 본 자료를 제3자에게 사전 제공한 사실이 없습니다.

본 자료에 나타난 모든 의견은 자료 작성자의 개인적인 견해로, 외부의 부당한 압력이나 간섭 없이 작성되었습니다. 본 자료에 나타난 견해는 당사의 견해와 다를 수 있습니다. 따라서 당사는 본 자료와 다른 의견을 제시할 수도 있습니다.

본 자료는 어떠한 경우에도 고객의 투자 결과에 대한 법적 책임 소재의 증빙자료로 사용될 수 없습니다. 본 자료의 저작권은 당사에게 있고, 어떠한 경우에도 당사의 허락 없이 복사, 대여, 재배포될 수 없습니다.

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다. 본 글은 제휴 파트너에 의해 제공된 것으로, (주)크로스앵글은 본 글에 대한 편집 통제권을 가지지 않고 본 글에 포함된 정보의 정확성 및 적시성에 대해 보증하지 않습니다. 본 글에는 제3자 웹사이트에 대한 링크가 포함될 수 있으나 (주)크로스앵글은 제3자 웹사이트에 대해 통제하거나 책임을 부담하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.