홍콩 현지 답사: 크립토 허브로서의 새로운 도약

[Xangle Digest]

※해당 컨텐츠는 외부에서 기발간 된 컨텐츠입니다. 컨텐츠에 대한 추가적인 주의사항은 본문 하단에서 확인해주세요.

목차

목차

금융허브에 대한 이해

홍콩의 가상자산 육성 정책

맺음말

“Hong Kong’s status as international financial, shipping and trade centers

should be boosted and more efforts should be made to build the city into an international hub for innovation, science and technology”

- Xi Jinping, President of the People’s Republic of China

2023년 초 홍콩 정부는 가상자산 산업 활성화 계획을 발표하였다. 이는 당시 신선한 충격이었다. 2021년 5월 중국 정부의 채굴 금지령 이후 중국의 정치적 영향력 하에 있는 홍콩 정부가 가상자산 산업에 관심을 보일 것이라고 예측한 사람은 아무도 없었다 해도 과언이 아니다. 언론은 이후 홍콩 정부가 차근차근 관련 규제를 재정비하며 민간업체들과 가상자산 관련 사업을 준비하고 있는 모습을 간간히 보도해 왔다.

발표로부터 1년이 지난 현 시점, 홍콩의 가상자산 산업 활성화의 진척을 가늠하고자 당사는 홍콩 현지 주요 가상자산 시장 참여자들을 탐방하였고 이를 통해 얻은 인사이트를 본 리포트를 통해 공유하고자 한다. 홍콩은 싱가포르와 더불어 열린 금융 체제를 갖춘 동아시아 금융허브로서 마찰없는 가치 전달이란 가상자산 기술의 핵심 가치제안이 제도권에 잘 융합될 수 있는 조건을 갖춘 지역이다. 기존의 합리적인 금융 산업 규율 체계안으로 가상자산을 잘 포섭하여 전통 금융 산업의 경쟁력을 강화하는 수단으로서 접근하고 있다는 점은 전통 금융권과의 연결고리를 애써 차단하려는 한국 규제당국과 대조된다.

홍콩은 이러한 훈풍에 힘입어 향후 유의미한 가상자산 쓰임새를 만들어 낼 가능성이 높다고 당사는 판단하며 가상자산 허브로서 홍콩의 잠재력을 주제로 본 리포트를 구성하였다. 홍콩이 중요한 글로벌 금융허브로 자리매김하게 된 역사적 배경을 살펴보고 가상자산 활성화 정책이 그 연장선 상에 놓여 있음을 논한다. 끝으로 홍콩 정부의 가상자산 규제 접근 방식이 한국 가상자산 산업에 던지는 시사점을 짚어본다.

금융허브에 대한 이해

홍콩 정부의 가상자산 산업 활성화 정책이 갖는 잠재력 및 그 의의는 글로벌 금융허브로서의 국제적 지위와 밀접하게 연관되어 있다. 본 섹션에서는 홍콩이 금융허브가 되기까지의 역사적 배경과 일반적으로 금융허브와 블록체인 기술 사이에 높은 ‘제품-시장 적합성(Product-Market Fit, 이하 PMF)’이 존재하는 이유를 살펴본다.

금융허브 홍콩의 간략사

전세계 금융허브는 대부분 무역 허브에서 진화하였다. 뉴욕, 런던, 싱가포르, 두바이 등이 그랬고 홍콩도 예외가 아니다. 19세기 중반까지 작은 어촌 마을에 불과했던 홍콩은 아편전쟁 이후 영국령이 되어 중국 남부 지역 무역 항로의 교두보 역할을 하면서 경제적으로 급성장하기 시작했다. 무역량 증가로 자본이 축적되자 자본의 재투자를 중개하는 금융업이 자리잡았다.

홍콩의 금융허브 역할이 부각되면서 영국 정부는 이에 최적화된 법규 및 과세 제반시설, 그리고 이를 운영하기 위한 인적자원 유치에 용이한 이민법을 실행했다. 소위 ‘금융허브의 세가지 조건’을 일찍부터 확보하였고* 시간을 거치면서 자유로운 무역·금융 활동의 마찰 요소를 최소화하는 행정 체제를 구축하였다. 80년대 초 홍콩달러 환율을 미국달러와 7.8대 1에 페깅하는 고정환율제도(currency board system)을 채택하며 미국달러를 기축통화로 하는 글로벌 금융 시스템 내에서 홍콩 금융 체제에 대한 신뢰도를 더욱 견고히 하였다.

1984년 중국과 영국은 홍콩이 1997년에 중국으로 반환된 이후에도 ‘특별행정구(Special Administrative Region)’로서 기존의 행정 체제를 최대한 유지한다는 내용에 합의하였다. 일명 ‘일국양제(一國兩制)’의 원칙이며 이는 훗날 포르투갈령 마카오 반환에도 적용된다. 이후 공산 체제하의 중국 편입에 대한 우려가 대두되기도 했으나 덩샤오핑 주석 주도하에 시장경제를 도입한 중국의 무역량 증가의 반사이익에 힘입어 홍콩 경제 및 이를 지탱하는 금융 산업은 지속적으로 성장하였다.

홍콩 반환 이후에도 이러한 트렌드는 이어졌다. 특히 2001년 중국의 WTO 가입 이후 중국 무역 흑자 규모가 대폭 증가하면서 홍콩 내 중국 자본의 영향력은 지금까지와는 차원이 다른 수준으로 확대되었다. 오랜기간 닦아놓은 금융허브 기능에 최적화된 홍콩의 제반시설을 바탕으로 중국 자본을 운영하는 국제 머니센터(money center)의 역할을 수행하면서 오늘날 뉴욕, 런던과 어깨를 나란히 하는 국제 금융 도시로 성장하게 된 것이다(Figure 2).

*뉴욕타임즈의 다니엘 알트맨(Daniel Altman)은 금융허브의 세가지 조건을 1) 투자를 위한 자본 풀, 2) 합리적이고 간결한 법률 및 과세체계, 3) 양질의 인적 자원이라고 정의한 바 있다.

금융허브와 블록체인의 PMF가 높은 이유

어떤 기술이 혁신이라고 불리기 위해서는 기존에는 불가능했던 것을 가능하게 해야한다. 블록체인의 경우에는 ‘디지털 상에서 중개인 없는 가치의 전달’이 바로 그것이다. 인터넷의 혁신이 ‘디지털 상에서 중개인 없는 정보 전달’이라는 점이였다면 블록체인은 그 전달의 대상을 ‘정보'에서 ‘가치'로 확장한 것이다.

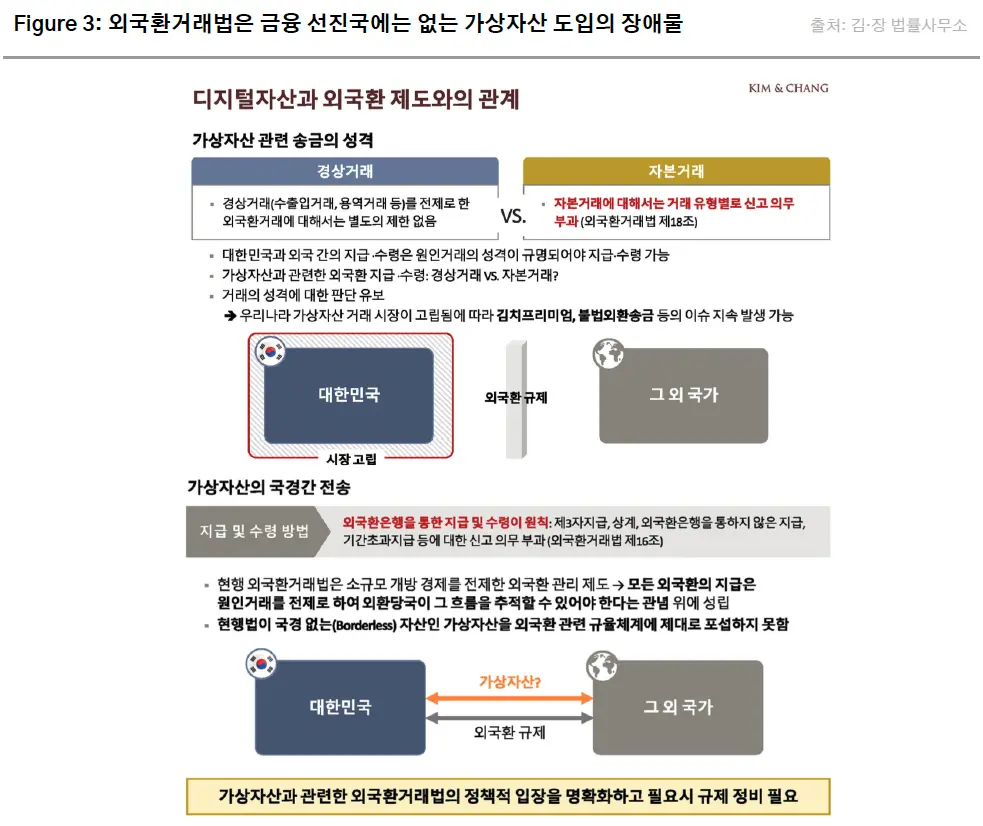

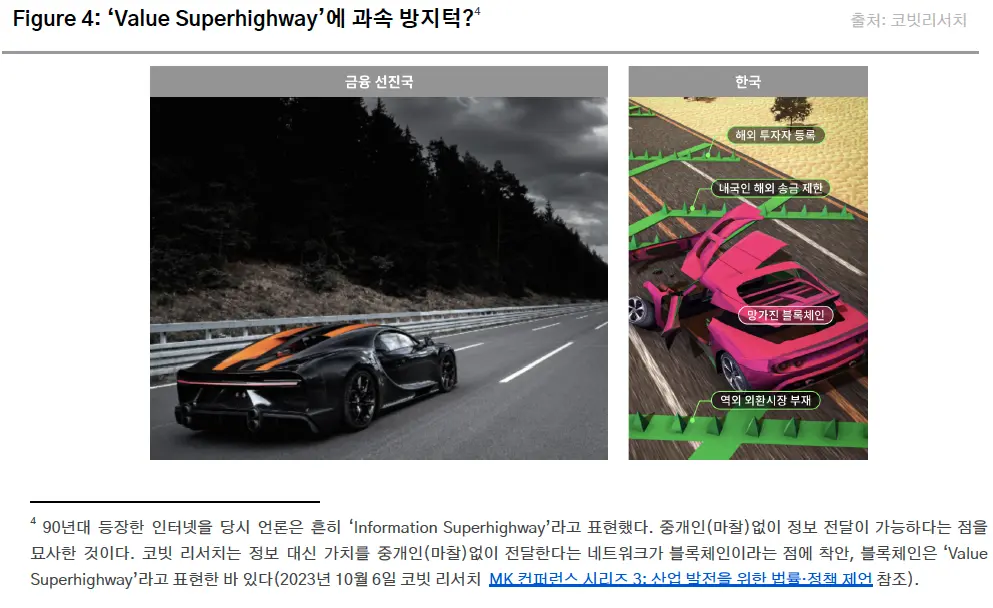

하지만 이러한 혁신은 관할권에 따라 그 유용함을 발휘하기 어려울 수 있다. ‘가치의 전달’을 법규등을 통해 통제하는 경우가 그렇다. ‘가치의 전달’을 통제한다는 것은 쉽게 말하면 가치를 가질 수 있는 모든 자산의 움직임을 통제하는 것을 뜻한다. 실생활에서는 해외 송금이나 주식·채권·부동산 투자의 규제등, 원활한 가치 교환을 불편하게 만드는 법적·제도적 장치의 형태로 나타난다. 그런 관할권에서는 기존 규율 체제와 블록체인의 효용이 충돌하며 기존 법규 수정 없이는 블록체인의 제도권화가 어렵다(Figure 3, 4). 수정 없이 기존 법규를 준수하면서 블록체인을 도입할 경우 블록체인의 혁신인 ‘중개인 없는 가치 전달’의 유용함을 대폭 타협한, ‘무늬'뿐인 블록체인으로 전락하기 쉽상이다. 이는 마치 정보 검열이 심한 북한과 같은 전체주의 국가에서 인터넷을 도입해도 인테넷의 자유로운 정보 전달 기능이 정부의 통제 조치 때문에 그 진가를 십분 발휘하지 못하는 것에 비유된다.

반면 가치 전달에 대한 통제를 최소화한 관할권은 다르다. 국경을 넘나드는 자유로운 자본의 거래를 보장하고 원활한 투자활동에 최적화된 규율 체제를 갖춘 관할권일수록 블록체인의 효용과 기존 규율 체제간의 충돌이 적다. 최소한의 수정만으로도 블록체인 기술의 도입을 기존 규율 체제에 포섭할 수 있어 제도권화가 용이하다.

글로벌 금융허브가 바로 그런 관할권이다. 자본거래에 대한 자유를 최대한 보장하고 이러한 활동을 뒷받침하는 투명한 법규·관세 체제를 갖춘 금융허브는 폐쇄적인 금융 체제를 고수하는 타 관할권에 비해 블록체인의 유용함을 현실화하기 훨씬 유리한 위치에 있다. 뉴욕, 런던, 두바이, 싱가포르, 그리고 홍콩이 블록체인 기술과의 PMF가 높은 이유이다.

홍콩의 가상자산 육성 정책

홍콩에는 전세계에서 모여든 유능한 금융 인력 풀이 존재한다. 이들 중 일부는 일찍부터 금융 자산으로서 가상자산의 잠재력을 깨닫고 홍콩을 본거지로 가상자산 관련 스타트업을 설립하였다. 문화적·지리적으로 근접한 중국 내 채굴자 커뮤니티와 시너지를 바탕으로 비트코인 초창기 Bitfinex, Tether, BitMex등 지금까지도 존재감 있는 업체들을 배출하였다.

홍콩 금융 당국이 이러한 현상에 대응하기 시작한 것은 2018년부터이다. 고위험 고수익(High Risk, High Return) 자산은 리스크 판단능력을 갖춘 투자자에게만 노출되어야 한다는 원칙하에 홍콩 금융 당국인 증권선물위원회(Securities & Futures Commission, 이하 SFC)가 정의한 ‘전문투자자(Professional Investor)’만 거래를 허가하는 비교적 소극적인 규제 방식을 채택하였다*. 그로부터 수년 후, 홍콩 정부는 기존 입장을 떠나 가상자산 산업 규율체계 재정비 계획을 발표하였다. 본 섹션은 이러한 변화를 불러온 배경, 새롭게 재정비된 규제 내용, 그리고 이를 기반으로 현재 홍콩에서 진행 중인 가상자산 관련 주요 사업들을 살펴본다.

*홍콩 금융 당국이 금융 리스크를 스스로 판단할 능력을 갖추었다고 간주하는 투자자를 칭하는 용어. 자세한 설명은 Figure 13 참조

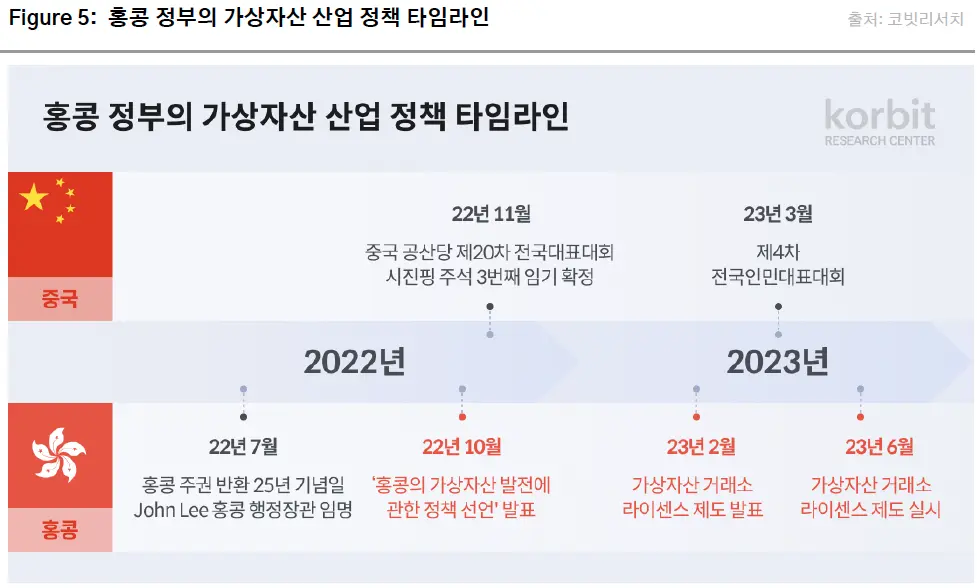

전환점은 ʼ22년 7월 홍콩 주권 반환 25년 기념일

이번 현지 답사 중 여러 번 언급된 것이 2022년 7월 개최된 홍콩 주권 반환 25주년 기념식의 중요성이었다. 기념식 행사에는 시진핑 중국 국가주석이 직접 참석하여 홍콩의 일국양제가 지난 25년간 홍콩과 중국 양측에게 많은 혜택을 가져다 주었으며 이 체제를 앞으로도 지속해야 한다고 강조하였다.

이 주장에 대해 홍콩 반환 이후 처음 20여년간은 분명 반박의 여지가 없다. 최근 3, 4년간으로 국한지으면 상황이 조금 다르다. 2019년 국가보안법하의 반중(反中) 세력 탄압, 그리고 코로나19 기간 중 과도한 격리 조치로 인해 오랜 기간 유지해 온 무역·금융허브로서의 국제적 지위가 많이 훼손되었고 이로 인해 탈(脫)홍콩한 사업체들이 유래없는 수준으로 증가하면서 홍콩은 유의미한 경제적 타격을 입었다. 따라서 중국 정부 입장에서는 일국양제의 정당성을 어필하기 위해서라도 아시아 금융허브로서의 홍콩의 국제적 지위를 회복시켜 성장 동력을 확보하는 것이 포스트 코로나 시대의 중요한 과제가 되었다.

시진핑 주석 연설 이후 존 리(John Lee) 홍콩 행정장관이 새롭게 임명되었고 홍콩 정부는 같은 해 10월 ‘홍콩의 가상자산 발전에 관한 정책 선언’을 통해 가상자산 산업을 금융 산업에 포섭하겠다고 밝혔다. 홍콩이 경쟁력있는 금융허브로 번성하기 위해서는 가치교환을 효율화할 수 있는 가상자산 기술과의 접목이 필수라고 판단한 것이다. 동시에 중국에서는 시진핑 주석의 3번째 임기 확정과 제4차 전국인민대표대회를 통해 존 리 정권의 정책에 힘을 실어주었다. 이듬 해 2월 가상자산 거래소 라이센스 제도를 발표하고 같은 해 6월부터 이를 실행하면서 홍콩 정부의 가상자산 발전을 위한 정책의 막이 올랐다 (Figure 5).

‘Dual License 체제’로 가상자산 거래소 산업 정화

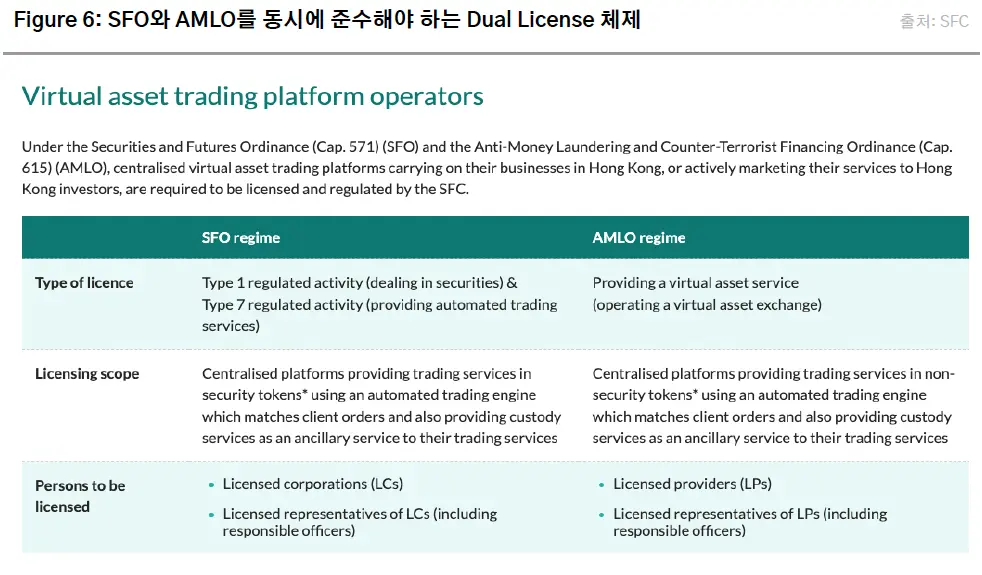

가상자산 산업 활성화를 위한 첫번째 단계는 거래소 산업 정화였다. 2023년 2월 홍콩 정부는 기존의 금융 규율 체계를 재정비하여 가상자산 거래 서비스 제공자(Virtual Asset Trading Platform, 이하 VATP)에게 라이센스 취득을 의무화하는 법안을 발표하였다. 이는 수개월간의 의견수렴 절차를 거쳐 6월 1일부터 공식 시행되었다. 앞서 언급했듯이 기존의 규율체계하에서 홍콩 소재 VATP는 내국인에게의 서비스 제공을 전문투자자로 국한하는 것 외에는 별다른 큰 제약이 없었다. 증권선물시행령(Securities and Futures Ordinance, SFO)에 따른 사업 허가 제도는 존재하였지만 의무 사항이 아니라 ‘자발적'으로 규제 샌드박스를 신청하는 제도였다(‘Opt-in’ Licensing Regime).

재정비된 규율 체제하에서 VATP 라이센스 획득은 더 이상 자발적이 아닌 의무사항이며 이를 위해 SFO뿐 아니라 재정비된 자금세탁시행령(Anti-Money Laundering Ordinance, 이하 AMLO)도 준수해야 한다. SFO와 AMLO를 모두 준수해야 하기 때문에 일부에서는 현 체제를 ‘Dual Licensing 체제’라고도 부른다*. 사업 허가 및 관련 행정 관할권은 SFC에게 주어진다. 일반적인 비증권 가상자산뿐 아니라 증권으로 간주되는 토큰증권 또한 SFC의 관할권에 포함되기 때문에 산업을 규제하기에 앞서 흔히 발생하는 소모적인 증권성 논쟁이 불필요하다. 증권 여부에 따라 적용되는 법규가 나누어지는 유럽연합(MiFID는 증권, MiCA는 가상자산), 또는 담당 행정 기관이 나누어지는 미국(CFTC는 상품, SEC는 증권)과는 대조적이다.

*미국에 본사를 둔 다국적 로펌 KL & Gates의 홍콩 지사에서 처음 사용되었다.

VATP 라이센스는 기존 SFO의 규율체계를 기반으로 두 단계를 거쳐 발급된다. 첫째, 증권의 유통을 다루는 Type 1과 자동거래서비스를 다루는 Type 7 라이센스를 모두 취득해야 한다. 둘째, 취득한 라이센스의 사업활동이 다루는 자산의 범주에 가상자산이 포함되도록 ‘라이센스 강화(uplift)’를 완료해야 한다.

SFO와 AMLO외에도 추가적으로 SFC가 제시하는 가이드라인을 준수해야 한다(Figure 6, 7). 몇가지 주목할 만한 점을 꼽는다면 1) 거래지원하는 가상자산은 최소 2개 이상의 신뢰받는 가상자산 지수에 포함되어 있는 자산이어야 한다, 2) 거래소에는 SFO가 승인한 준법감시자(Responsible Officer)를 최소 2명 고용해야 한다, 3) 홍콩 거주자에게 서비스 제공시 가상자산 투자 지식을 평가하여 일정 수준의 지식을 갖춘 이들에게만 서비스를 제공해야 한다, 4) 스테이블코인과 파생상품에 대한 금융 당국의 리스크 평가는 현재 진행 중이며 완료되기 전까지는 거래소는 관련 서비스를 제공할 수 없다 등이다.

주요 VATP 라이센스 신청 업체들

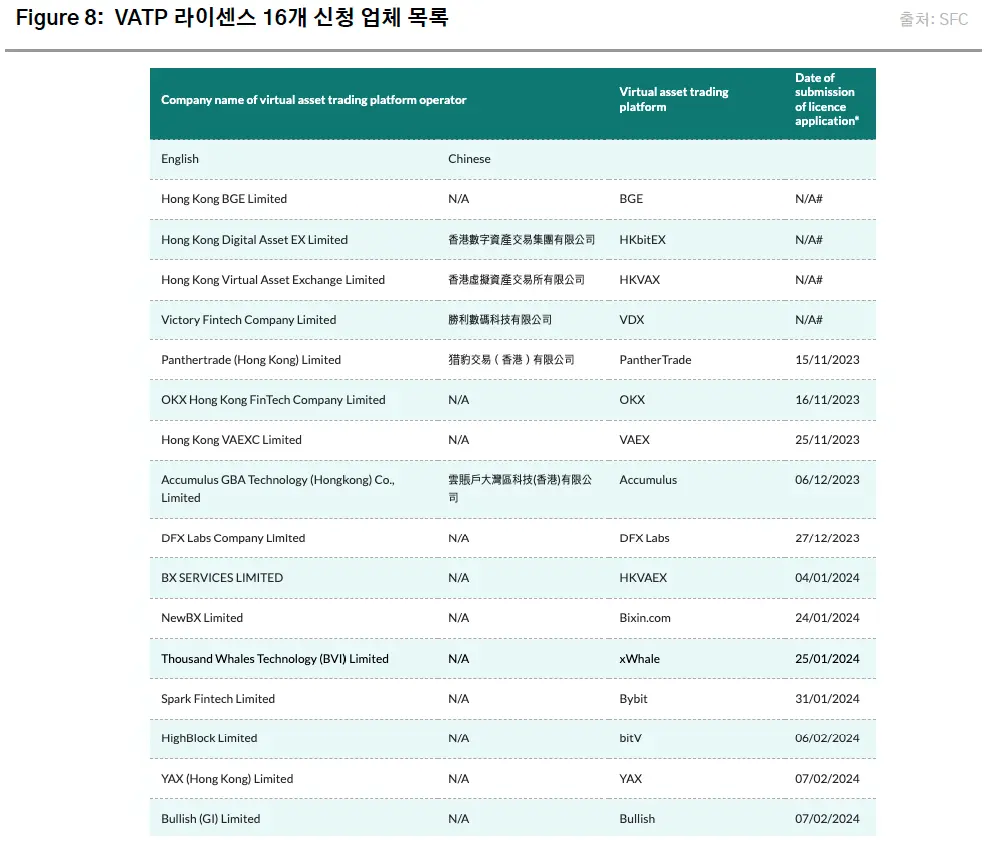

본 리포트 작성 시점 VATP 라이센스를 획득한 업체는 OSL Exchange와 HashKey Exchange 두 곳이다. 이들은 기존 규율 체제인 Opt-in Licensing 체제의 샌드박스 신청업체로 이미 SFC의 감독하에 있었으며 Dual Licensing 체제로 전환되면서 VATS가 자동 부여되었다. 그 외로 현재 총 16개의 업체가 새롭게 라이센스를 신청하여 SFC의 승인을 기다리고 있다. 신청서 마감일은 2024년 2월 29일이며 라이센스 획득을 하지 못하는 업체는 5월 31일까지 영업을 종료해야 한다. 신청 업체 목록에는 잘 알려진 글로벌 거래소인 Binance(BX Services), OKX(OKX HK Fin Tech), Bybit(Spark Fintech) 등이 포함되어 있다(Figure 8). 이들 중 국내에는 상대적으로 덜 알려졌지만 중장기적으로 주목할 필요가 있는 3개의 업체에 대해 알아본다.

OSL Exchange: OSL은 2016년 모건스탠리 출신 뱅커들에 의해 Octagon Strategy라는 이름으로 설립되어 가상자산 장외거래 전문 트레이딩 업체로 출발하였다. 이후 사명을 OSL로 전환 후 BC Technology(2020년) 및 BGX 그룹(2023년)에 지분을 매각하였다. BC Technology는 홍콩 증시 상장 디지털 자산 업체이며(Ticker 0863) BGX 그룹은 역외 가상자산 거래소 Bitget을 운영하는 중국 업체이다. 최근에는 글로벌 온라인 주식 트레이딩 플랫폼 Interactive Broker의 홍콩 사용자들이 BTC와 이더(ETH)를 거래할 수 있도록 유동성을 제공하는 파트너십을 발표한 바 있다.

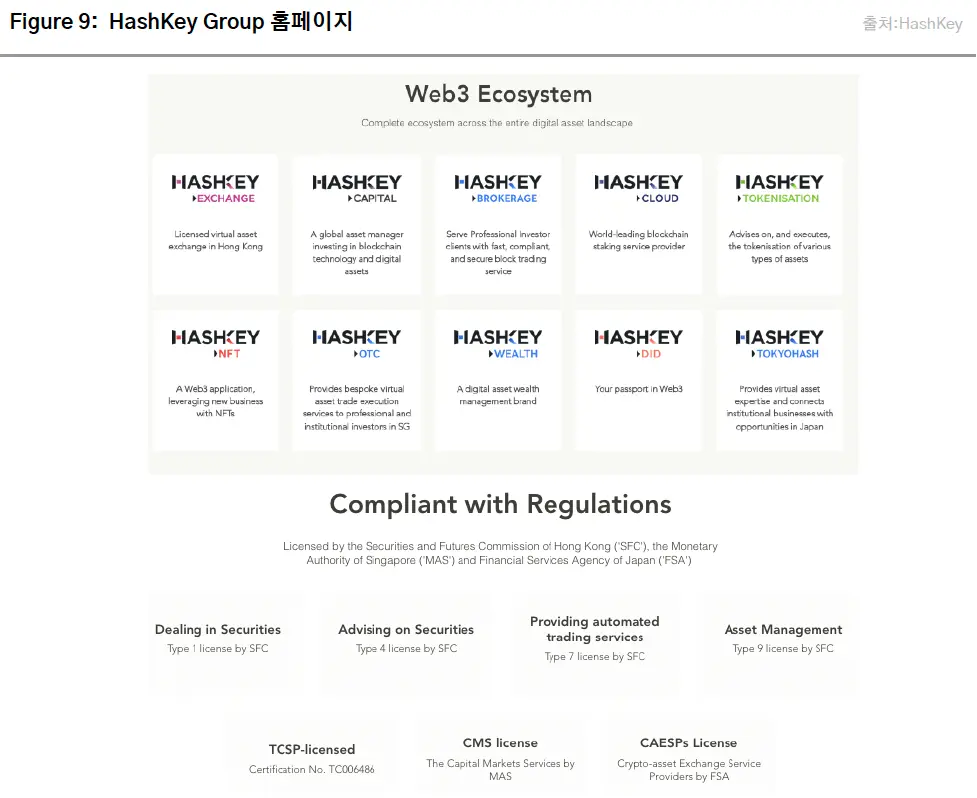

HashKey Exchange: HashKey Group은 중국을 대표하는 블록체인 투자회사 Wanxiang Group의 계열회사이다. Wanxiang Group은 2015년 이더리움 출시 당시 초기 투자자로 참여했으며 이후 꾸준히 중국 블록체인 생태계에서 영향력을 행사해왔다. 대중들에게는 중국 부호(富豪) 루관치우가 일구어낸 자동차 부품 사업으로 더 잘 알려져 있으며 현재는 그의 아들 루웨이딩이 대표직을 맡고 있다. HashKey Group은 블록체인 생태계의 다양한 분야에서 사업을 영위하고 있으며 그 중 거래소 관련 사업을 HashKey Exchange가 담당한다. HashKey Exchange는 홍콩뿐 아니라 싱가포르 및 일본 금융 당국으로부터도 가상자산 거래 관련 라이센스를 취득하였다(Figure 9).

Bullish: Bullish는 EOS 블록체인을 개발한 Block.One이 2021년 설립한 가상자산 거래소이다. Automated Market Maker (AMM) 기반 탈중앙화 거래소와 오더북 기반 중앙화 거래소 방식을 혼합한 하이브리드형 거래소를 표방하며 주로 기관투자자들에게 서비스를 제공한다. 현재 지브롤터 금융 당국에 등록되어 있으며 그 외 주요 관할권의 규제를 받기 위해 관련 라이센스 획득을 노리고 있다. 현재 절차를 밟고 있는 지역은 홍콩과 독일이다. 2017년 EOS ICO를 통해 40억달러 규모의 자금 조달에 성공한 Block.One은 조달 자금의 대부분을 BTC으로 보유한 결과 현재 보유 자산 가치가 50~100억달러로 추정되는, 자금력이 풍부한 업체로 알려져 있다. 최근에는 경영난을 겪고 있는 Digital Currency Group으로부터 CoinDesk를 인수하기도 하였다.

그밖의 주목해야할 사업들

홍콩 정부의 가상자산 산업 활성화 대상은 거래소에 국한되지 않는다. 그 중 올해 내 성과를 기대해 볼 수 있는 분야로 스테이블코인과 비트코인 현물 ETF가 있다.

비트코인 현물 ETF: 지난달 홍콩 언론은 홍콩 증시 상장 목적으로 10개의 비트코인 현물 ETF 신청서가 SFC에 이미 제출되었으며 이 중 8개의 신청 업체와 협상이 깊이 진행되었다고 보도했다. 신청한 자산운용사의 이름이 언급되지는 않았으나 당사의 현지 답사에 의하면 Harvest Fund Mgmt(嘉实基金), Value Partners, 홍콩 증시에 이미 선물 ETF를 상장한 두 자산운용사(삼성자산운용, CSOP Asset Mgmt) 등이 포함되어 있을 것으로 추정된다. 또한 SFC는 현물 ETF 운용사의 BTC 거래는 VATP 라이센스를 취득한 거래소에서만 행해지도록 요구하고 있는 것으로 알려져 있어 홍콩이 가상자산 거래의 허브가 되도록 정책적으로 유도하고 있음을 알 수 있다. 미국 SEC가 현물 ETF 상장시 승인하지 않았던 현물납부 발행/환매(in-kind creation/redemption)에 대해서도 SFC는 용인할 의사가 있는 것으로 알려졌다*. 이는 보다 효율적인 ETF 출시를 통해 미국 ETF와의 차별화를 위한 사업전략적인 측면도 있지만 한편으로는 BTC 거래가 현재 인허가를 받은 OSL Exchange와 HashKey Exchange로 국한될 경우 거래량이 충분하지 않다는 점을 고려한 결정일 가능성이 크다. ETF 상장은 올해 2분기를 목표로 진행 중이다.

*통상적인 ETF는 ETF 주식의 발행·환매의 대금으로 현금과 기초자산을 모두 사용할 수 있다. 하지만 예외적으로 이를 현금으로만 제한하는 경우가 있으며 1월 초 미국 증시에 상장된 10개의 현물 ETF가 이에 해당한다. 현금을 사용한 ETF 발행·환매 행위를 ‘cash creation/redemption’, 기초자산(현물)을 사용하는 행위를 ‘in-kind creation/redemption’이라고 한다. Cash creation/redemption만 가능할 경우 ETF 주식과 기초자산의 시장조성자(Market Maker)가 분리되는 등의 비효율성이 존재한다 .

스테이블코인: 앞서 언급했듯 SFC는 VATP의 스테이블코인 거래 지원을 보류하고 있지만 어디까지나 규제 정비가 완료될 때까지의 임시적 조치이다. 현재 스테이블코인 발행에 관한 규제는 홍콩의 중앙은행 역할을 하는 Hong Kong Monetary Authority(HKMA) 주도로 정책 연구나 논문 등을 통해 의견을 수렴하는 단계이며 최종적으로는 인허가를 받은 금융기관이 샌드박스에 참여하는 형태로 진행될 것으로 보인다. 주로 시중은행이 발행 주체가 될 것으로 예상되지만 위 언급한 Harvest Fund Mgmt도 현재 협상에 참여 중인 것으로 알려져 있으며 그 대상은 홍콩달러가 될 예정이다. 홍콩달러의 가치는 미국달러에 페깅되어 있어 어떤 의미에서는 또 다른 형태의 미국달러이다. 따라서 홍콩달러를 스테이블코인화 할 경우 그 쓰임새가 현재 USD 스테이블코인이 이미 개척한 분야로 쉽게 확장될 수 있다고 업계에서는 내심 기대하고 있다.

그 외에도 Tokenization, 파생상품, OTC 거래 등의 분야에 대해 SFC 및 HKMA의 다양한 연구가 진행 중이며 올해 이와 관련된 규율체계가 명확해 짐에 따라 다양한 사업기회가 가시화될 것으로 예상된다.

중국 정부는 과연 가상자산에 진심일까?

2023년 초 홍콩 정부가 가상자산 산업 육성의 의지를 발표했을 당시 업계 반응은 반신반의하는 내색이였다. 수년간 반 크립토 성향을 보여온 중국 정부의 통제를 받는 홍콩에서 가상자산 육성 정책을 발표한들 얼마나 효력이 있을지에 대한 의구심 때문인 것으로 분석된다. 하지만 이틀간의 현지 답사 결과 중국 정부는 홍콩 내 가상자산 산업 육성에 대해 진심이라고 당사는 판단한다.

홍콩 내 가상자산 산업 육성에 대한 중국 정부의 의지는 지난 25년간 홍콩 및 마카오를 ‘특별행정구’로 지정하고 운영해온 원칙의 연장선에서 보면 이해하기 쉽다. 중국은 홍콩과 마카오의 주권을 영국과 포르투갈로부터 각각 1997년과 1999년에 회복하였다. 중국 정부는 홍콩이 글로벌 금융허브로서, 그리고 마카오가 글로벌 카지노 관광지로서 가치를 지니고 있음을 인지하고 이를 유지하고 성장시키기 위해 중국 본토와는 별도의 행정 체제를 유지해왔다. 쉽게 표현하면 홍콩과 마카오는 중국 정부 입장에서는 금융 산업과 카지노 관광 산업의 샌드박스 구역인 것이다. 주권 회복 이후로부터 코로나19 직전까지 두 샌드박스 구역은 중국 본토의 까다롭고 불투명한 규제에 구속받지 않고 중국 본토와의 시너지를 성공적으로 창출하며 성장해 왔다.

마카오의 교훈

중국 정부의 의도적인 정책으로 민간자본을 끌어들여 국제적인 카지노 관광지로 거듭난 마카오의 성장 스토리는 현재 가상자산 산업 육성 정책과 유사점이 많다. 포르투갈 통치하의 마카오 카지노 산업은 사업가 스탠리 호(Stanley Ho)가 가족 경영 체제로 반세기 가까이 독점을 유지하며 가내산업(cottage industry) 수준에 머물러 있었다.

중국 정부는 마카오가 경제 성장 이후 증가한 중국 부유층들의 여가 활동 수요 분출구 역할을 할 수 있다고 판단하였다. 이에 따라 주권 회복 3년만에 스탠리 호의 독점을 종료시키고 민간 사업체간의 경쟁을 유도하여 라스베가스를 능가하는 세계 최대의 카지노 도시로서의 업그레이드에 성공하였다(Figure 10). 이 과정에서 중국 정부는 일정 능력을 갖춘 미국, 호주등 해외 카지노 업체들에게도 차별하지 않고 사업권을 허가하였다. 질 높은 시장 참여자들을 끌어들여 수준 높은 경쟁을 유발하고 이를 통해 보다 나은 결과물을 만들기 위함이었다. 한국이라면 유사한 상황에서 흔히 제기되는 ‘국부유출’ 논란은 볼 수 없는, 철저하게 육성을 우선시한 정책이였다.

이분법 사고 방식의 폐단

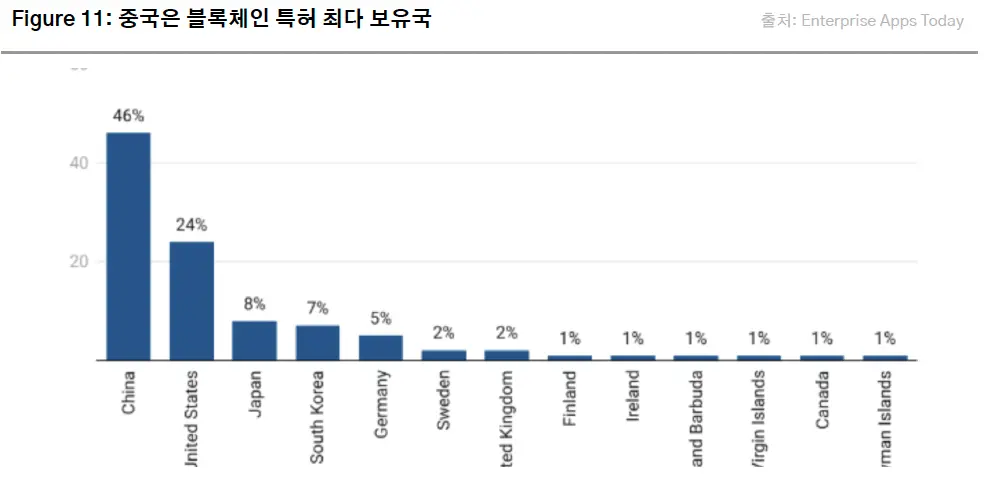

현지 답사를 통해 얻은 중요한 인사이트 중 하나는 중국 정부의 가상자산에 대한 입장을 ‘반(反)’ 혹은 ‘친(親)’이라는 이분법적 단어로 표현하면 자칫 중요한 뉘앙스를 놓칠 수 있다는 점이다. 답사한 업체들은 중국 본토 내에서 가상자산을 통제하려는 이유로 자본 유출 리스크를 언급하였다. 다르게 표현하면 본토에서의 대규모 자본 유출을 방지할 수만 있다면 그 외 가상자산 관련 활동에 대해서는 열린 자세를 취한다고 해석할 수 있다. 중국 정부가 비트코인 채굴이나 가상자산 거래소를 금지했지만 블록체인 기술에 대한 연구나 블록체인 시드투자 등은 꾸준히 진행 중인 것이 이를 보여준다(Figure 11).

이러한 맥락에서 보면 중국 입장에서는 홍콩만큼 가상자산 산업을 육성하기에 좋은 곳은 없다. 홍콩은 이미 국제 자본 시장과 연동되어 있는 열려있는 금융허브이지만 중국 본토의 금융 시스템과의 연결고리는 엄격히 통제되고 있어 홍콩 내 가상자산 산업 부흥이 중국에게 추가적인 자금 유출 리스크 요인으로 작용하지 않는다. HashKey Group, Harvest Fund Mgmt., CSOP 등 중국계 업체들이 가상자산 관련 사업에 진출한다는 것은 지난 25년 간 홍콩이 중국의 무역흑자, 마카오가 중국 관광객에 힘입어 성장했듯이 중국 자본의 힘을 빌려 가상자산 산업 활성화를 꾀하고 있는 것으로 해석할 수 있다.

맺음말

본 리포트는 1년 전 홍콩 정부의 가상자산 산업 활성화 정책 발표 이후 홍콩 내 가상자산 산업에 일고 있는 변화에 대해 알아보았다. 이틀간 현지 업체들의 탐방 결과, 홍콩 정부의 가상자산 산업 활성화 정책은 중국 정부의 전적인 지원하에 진행 중임을 확인할 수 있었다. 1) 홍콩의 열린 금융 체제와 그 제반 시설, 2) 100년 이상 금융허브를 운영하며 축적된 공공 부문 및 민간 부문의 노하우, 3) 그리고 가상자산 기술의 ‘디지털 상에서의 중개인없는 가치 교환'이라는 가치제안, 이 세가지 요소가 만났을 때 큰 시너지 효과의 잠재력이 있음을 알 수 있었다.

국내 금융 당국을 향한 네가지 시사점

블록체인 산업 육성은 윤석열 정부의 선거 공약이었던 만큼 홍콩 정부의 가상자산 정책은 대한민국 정부에게 그 참조 가치가 크다. 더 나아가 홍콩 정부의 가상자산 산업에 대한 접근 방식은 가상자산 산업뿐 아니라 넓게는 장기적인 성장 침체기에 접어들고 있는 현재 한국 경제 상황에 시사하는 바가 크다. 시사점은 크게 네가지로 요약된다.

첫째, 가상자산 기술이 왜 유용한지에 대한 올바른 이해와 이에 대한 사회 지도층 내 공감대 형성이 필요하다. 블록체인 기술은 특정 기능을 제공하는 도구이다. 그 기능은 ‘디지털상에서의 중개인없는 가치 교환’이며 이 기능을 통해 실현되는 결과물이 우리사회에 중요하다는 공감대가 있을때 비로소 그 기술의 활성화에 대한 의지가 생긴다. 블록체인 기술이 실현하는 결과물이란 사용자들이 금융 거래시 겪는 중개인의 개입으로부터의 해방, 그로 인한 중개인 비용 절감 등을 들 수 있다. 홍콩 정부는 이러한 결과물의 가치에 대한 공감대를 이미 형성하고 있다. 금융허브로서 탄생한 도시인만큼 원활한 자본 거래의 중요성이 사회전반에 걸쳐 DNA화되어 있어 블록체인의 기능이 제공하는 가치에 쉽게 공감할 수 있는 것이다.

반면 중개인 제거에 큰 가치를 두지 않는 사회에서는 블록체인이라는 도구는 별 쓸모없게 느껴질 것이다. ‘이게 왜 필요하지?”라는 질문이 끊이지 않는다. 사소한 자본거래까지 국가가 감시하고 통제하는, 자본 흐름을 통제의 대상으로만 보는 체제를 개혁해야 한다는 공감대가 없으면 블록체인 제도권화는 ‘보여주기 식’으로 끝날 가능성이 높다.

둘째, 다행히도 블록체인의 가치제안에 대한 지도층 내 공감대가 형성되었다면 이 산업의 육성을 전제로 한 규제 정비가 필요하다. 규제는 공익을 위해 존재한다. 신생 산업을 규제할 경우 하방 리스크(downside risk)의 최소화와 상방 잠재력(upside potential)의 극대화를 통해 공익을 달성한다. 홍콩 정부의 가상자산 산업 규제는 ‘육성'을 전제로 하고 있다. 전통 금융기관이 이미 보유한 라이센스의 업그레이드를 통해 가상자산 산업에 진입할 수 있도록 규율 체제를 재정비한 것이 이를 잘 보여준다. 가상자산 산업의 육성을 위해서는 전통 금융기관의 자산관리 노하우(하방 리스크 최소화)와 가상자산에 대한 전문지식(상방 잠재력 극대화)의 융합이 필요하다고 판단한 것이다.

반면 산업 육성이 아니라 ‘사고 방지'에만 사로잡힌 관할권은 행여나 금융기관이 가상자산 산업에 노출되지 않도록 통제한다. 법적 근거가 없더라도 행정지도를 동원해서까지 두 산업을 애써 분리한다. 민간부문의 자체적인 위험관리 능력을 인정하지 않는 보모국가(nanny state)식 경영 철학과 과도한 국가 개입에 무감각해져버린 사회 구성원이 만들어낸 합작품이다.

셋째, 가상자산 산업 육성에 진심이라면 산업 육성을 방해하는 폐쇄적인 금융 규제는 과감히 개혁해야 한다. 대표적인 것이 외국환거래법, 복잡한 과세체계, 까다로운 은행 계좌 설립 등이다. 금융허브에서는 이러한 절차가 투명하고 간결하고 이해하기가 쉽다. 그것이 자본 거래를 활성화하기 위해 필요한 기본요건임을 잘 인지하고 반영했기 때문이다. 그 결과 효율적인 가치 교환을 추구하는 블록체인 기술 도입 시 기존 체제와의 충돌이 적다.

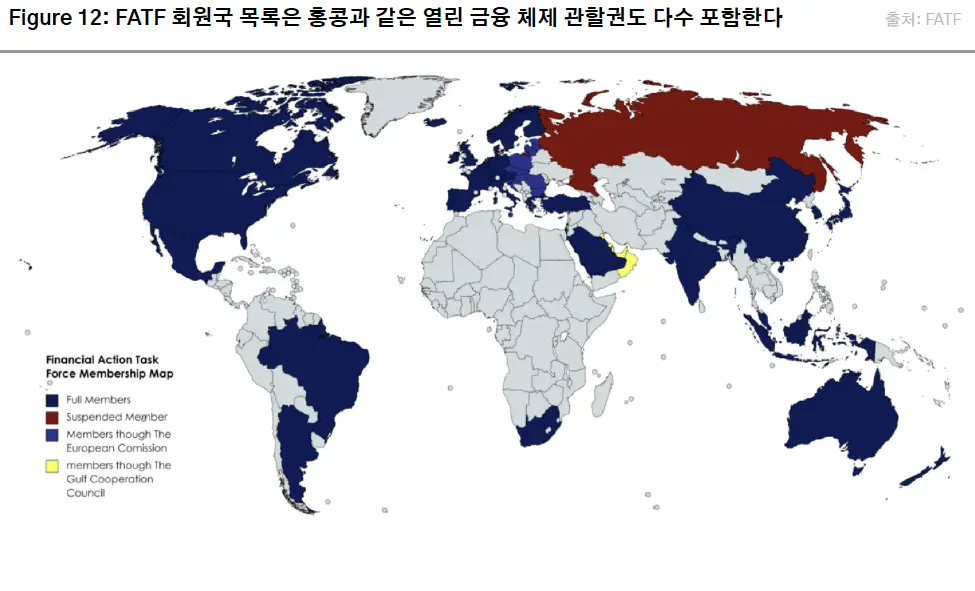

안타깝게도 국내 블록체인 제도권화 시도는 시작부터 이러한 충돌에 직면하게 된다. 금융 규제 개혁 요청을 한국 정부는 줄곧 자금세탁 등을 이유로 미루어 왔다. 하지만 간과하지 말아야 할 점은 열려있는 금융 규율 체계를 갖춘 뉴욕, 런던, 홍콩, 싱가포르라고 자금세탁 리스크를 가볍게 다루지 않는다는 점이다. 이러한 관할권들도 한국처럼 국제자금세탁방지기구(Financial Action Task Force, 이하 FATF)의 회원으로 글로벌 자금세탁 방지 권고안을 준수하고 있다(Figure 12). 이는 자금세탁 준수와 금융 규제 완화가 상호배타적이지 않음을 잘 보여준다. 폐쇄적인 금융 시스템의 개혁은 가상자산 산업을 위해서일뿐 아니라 저성장 문제에 직면한 대한민국 경제의 활성화를 위해서도 반드시 필요하다.

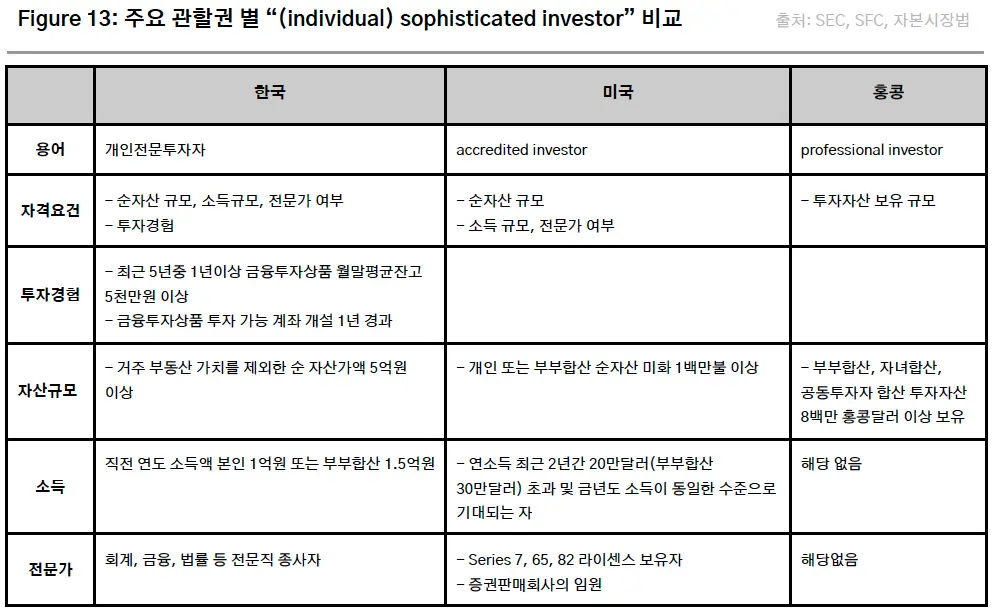

넷째, 원칙에 따른 투자자 보호를 해야한다. 금융 선진국의 투자자 보호 정책이 따르는 가장 기본적인 원칙은 고위험 고수익률 투자 기회는 금융 지식을 갖춘 투자자들에게만 제공하고 일반 대중들은 배제한다는 것이다. 투자란 스스로 판단하는 것이며 그 결과는 본인의 책임인데 일반 대중들은 스스로 리스크를 판단할 능력이 없어 고위험 고수익 투자기회에는 노출되어서는 안된다는 논리이다. 금융 지식을 갖춘 투자자(‘sophisticated investors’)는 관할권마다 정의 방법이 조금씩 다르지만 대체로 투자자의 자산 규모를 기준으로 삼는다(Figure 13).

홍콩 정부는 이 원칙에 따라 초기에는 홍콩 소재 가상자산 거래소의 영업 활동을 professional investor로 제한한 것 외에는 별다른 규제를 하지 않았다. 규제 준비 기간 중에는 리스크 판단 능력이 부족한 일반투자자들의 노출을 막고 그 능력을 갖춘 것으로 간주하는 전문투자자들은 거래소들이 제공하는 서비스의 리스크를 각자 평가하면 된다는 원칙을 따른 것이다. 이 후 Dual License 체제를 발표하면서 일정 수준의 거래소 운영 체계, 거래 지원 자산의 제한, 투자자 교육 의무화 등의 조건을 충족시킬 경우에 한하여 영업 범주에 개인 투자자들을 포함하도록 하여 투자자 보호 체계를 갖추었다.

현재 한국의 상황은 정반대이다. 규제당국은 일반 대중들의 가상자산 거래는 허용하는 반면 법인의 거래는 금지하기 때문에 sophisticated investor에 해당하는 자산운용사와 같은 전문 투자자들의 진입이 막혀있다. 이는 보편적인 투자자 보호 원칙에 어긋나며 이러한 조치의 명분이나 논리도 빈약하다. 진정한 의미의 투자자 보호가 무엇인지에 대한 깨달음이 시급하다.

-> '홍콩 현지 답사: 크립토 허브로서의 새로운 도약' 원문 보러가기

법적 고지서

본 자료는 투자를 유도하거나 권장할 목적이 아니라 투자자들의 투자 판단에 참고가 되는 정보 제공을 목적으로 배포되는 자료입니다. 본 자료에 수록된 내용은 당사 리서치팀이 신뢰할 수 있는 자료 및 정보로부터 얻은 것이나 오차가 발생할 수 있으며, 당사는 어떠한 경우에도 정확성이나 완벽성을 보장하지 않습니다.

따라서 본 자료를 이용하시는 분은 자신의 판단으로 본 자료와 관련한 투자의 최종 결정을 하시기 바랍니다. 당사는 본 자료의 내용에 의거하여 행해진 일체의 투자 행위에 대하여 어떠한 책임도 지지 않습니다.

본 자료에 나타난 정보, 의견, 예측은 본 자료가 작성된 날짜 기준이며 통지 없이 변경될 수 있습니다. 과거 실적은 미래 실적에 대한 지침이 아니며 미래 수익은 보장되지 않습니다. 경우에 따라 원본의 손실이 발생할 수도 있습니다. 아울러 당사는 본 자료를 제3자에게 사전 제공한 사실이 없습니다.

본 자료에 나타난 모든 의견은 자료 작성자의 개인적인 견해로, 외부의 부당한 압력이나 간섭 없이 작성되었습니다. 본 자료에 나타난 견해는 당사의 견해와 다를 수 있습니다. 따라서 당사는 본 자료와 다른 의견을 제시할 수도 있습니다.

본 자료는 어떠한 경우에도 고객의 투자 결과에 대한 법적 책임 소재의 증빙자료로 사용될 수 없습니다. 본 자료의 저작권은 당사에게 있고, 어떠한 경우에도 당사의 허락 없이 복사, 대여, 재배포될 수 없습니다.

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다. 본 글은 제휴 파트너에 의해 제공된 것으로, (주)크로스앵글은 본 글에 대한 편집 통제권을 가지지 않고 본 글에 포함된 정보의 정확성 및 적시성에 대해 보증하지 않습니다. 본 글에는 제3자 웹사이트에 대한 링크가 포함될 수 있으나 (주)크로스앵글은 제3자 웹사이트에 대해 통제하거나 책임을 부담하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.