크립토 우주를 여행하는 히치하이커를 위한 토크노믹스 설계 안내서

[Xangle Digest]

※해당 컨텐츠는 외부에서 기발간 된 컨텐츠입니다. 컨텐츠에 대한 추가적인 주의사항은 본문 하단에서 확인해주세요.

유의 사항: 본 글은 2023년 12월 7일 첫 발간 이후 2023년 12월 26일에 오탈자 및 TL;DR에 대한 수정사항이 반영되었습니다. 본 글에 반영된 의견은 사전고지 없이 변경될 수 있습니다.

유의 사항: 본 글은 2023년 12월 7일 첫 발간 이후 2023년 12월 26일에 오탈자 및 TL;DR에 대한 수정사항이 반영되었습니다. 본 글에 반영된 의견은 사전고지 없이 변경될 수 있습니다.

목차

A. 들어가며

B. 토크노믹스란?

C. 토큰이 필요한가?

D. 토크노믹스 목표

E. 토큰 가치 속성

F. 토큰 기능 매개변수

G. 단일/다중 토큰 모델 및 대안 토큰

H. 토큰 공급

I. 토큰 수요와 가치 획득

J. 토큰 공급-수요 균형

K. 토큰 흐름

L. 토큰 런칭 시점

M. 마무리하며

N. 토크노믹스 시뮬레이터

A. 들어가며

지금까지 총 3번의 크립토 윈터가 왔고, 그 때마다 암호화폐 시총은 고점 대비 70%-80%씩 하락했다. 크립토 윈터 동안 가격이 하락하여 회복 가망이 없는 암호화폐도 있지만, 견고한 토크노믹스를 구축하여 외부 충격을 보다 잘 방어한 암호화폐도 있다. 노이즈가 많고 FOMO가 심한 불장과 달리, 베어장은 이미 토큰을 런칭한 곳은 토크노믹스를 보완하고, 그렇지 않은 곳은 적절한 토큰 런칭 시점을 기다리며 토크노믹스를 다져 나가기 좋은 시기다.

본 글은 베어장 속에서도 웹3 프로젝트를 열심히 빌딩하는 한편, 토큰 발행을 위해 어떤 준비를 해야 할지 막막한 빌더들을 위해 작성되었다. 본글은 토큰 발행 여부에서부터 토큰 런칭 시점까지 토크노믹스 설계 과정 전반을 다루고 있다.

본 글은 웹3 투자 회사, 논스클래식의 투자 팀 구성원인 강유빈, 홍유미, 김기도, 민병욱, 김형석, 김서진이 리서치에 참여하여 작성되었다. 논스클래식은 앞으로도 웹3 프로젝트들이 지속가능한 토크노믹스를 구축할 수 있도록 토크노믹스 관련 다양한 정보와 인사이트를 공유할 예정이다.

TL;DR

- 본 글은 토큰 설계의 시작부터 어려움을 겪는 초기 팀들이 토크노믹스 수립에 참고할 수 있는 토크노믹스 가이드다.

- 인터넷 상에 토크노믹스에 관한 파편화된 정보는 많지만, 정의 및 설계 과정을 총 망라하는 리포트가 부재하다. 본 글은 토큰 모델, 토큰 발행 시 고려해야하는 상황, 가치 획득, 수요공급 조절 등의 내용을 다룬다.

- 또한, 기존 자료가 토큰당 일률적인 배분방식을 소개하는 것과는 달리, 본 글에서는 각 이해관계자에게 할당된 토큰에 적합한 배분 방식을 제시함으로써 더욱 세부적인 토크노믹스 설계 프레임워크를 제공했다.

B. 토크노믹스란?

토크노믹스(tokenomics)에 대한 정의는 여전히 작성자마다 조금씩 다르다. 본 글에서는 토크노믹스 아이디어의 등장 배경부터 살펴보자.

토크노믹스에 대한 아이디어는 1972년 하버드 대학교 심리학자인 B.F. 스키너가 가장 먼저 제안했다. 그의 아이디어는 인식 가능한 단위의 가치를 제공함으로써 긍정적인 행동에 인센티브를 줄 수 있다는 것이다. 블록체인을 통해 탈중앙화된 방식으로 프로그래밍 가능한 돈(programmable money)을 발행 및 운영이 가능해지면서 해당 아이디어는 다양한 웹3 분야에서 발전 및 구현되고 있다.

토크노믹스가 일반 경제학과 구분되는 이유는 ‘암호’와 ‘경제적 인센티브’를 접목했기 때문이다. 이 둘이 결합되어 만든 시너지는 다음과 같다.

- 정량화 및 검증 가능

암호 기술을 통해 온체인에서 일어나는 모든 행위 데이터를 정량화하고 검증할 수 있으므로 보다 투명하고 공정한 보상 배분이 가능함 - 자발적 집행 가능

투명하고 공정한 경제적 인센티브는 참여자에게 자기 보상을 추구할 동기를 제공해 네트워크에 이익이 되는 행동을 유발함

정리하면, 토크노믹스는 암호와 경제적 인센티브를 통해 참여자가 특정 행동을 하도록 구조 및 시스템을 디자인하는 학문이다. 이런 측면에서 토크노믹스는 메커니즘 디자인과 유사하다. 토크노믹스는 ‘목표’를 먼저 설정함으로써 참여자가 해당 목표 달성에 기여하도록 인센티브 지급 방식(메커니즘)을 설계하는 것이기 때문이다. 이는 주어진 조건 속에서 참여자의 미래 행동을 분석 및 예측하는 게임이론과는 반대이므로 역게임이론이라고도 한다.

C. 토큰이 필요한가?

웹3 프로젝트 창업자라면 ‘꼭 토큰 발행이 필요한가?’에 대해 고민해봤을 것이다.

토큰 발행 여부는 실제 토큰을 투자하거나 사용하는 투자자, 커뮤니티, 제품 유저 입장에서 고민되어야 한다. 토큰이 있음으로써 이전대비 그들이 얻는 경험 혹은 가치가 하락한다면 오히려 토큰을 발행 안 하는 것만 못하기 때문이다.

불필요한 토큰 발행의 주요 배경은 토큰 발행에 따른 기대효과는 과대평가한 반면 제약사항은 간과했기 때문이다. 따라서 토큰 발행 전 반드시 어떤 제약 사항이 있는지 확인해 보기 바란다. 토큰 발행에 따른 기대효과 대비 제약사항이 더 크다면 토큰 발행 여부를 재고해 봐야 한다.

[토큰 발행 필요 배경 및 제약 사항]

|

토큰발행 |

기대효과/프로젝트 사례 |

제약사항 여부 체크리스트 |

|

송금/결제 |

전통 금융 인프라 대비 저렴하고 빠르고, 검열저항적인 송금/결제 가능 • Bitcoin의 $BTC • Chainlink의 $LINK |

• 결제과정을 매끄럽게 만들 수 있는가? • 다른 결제 수단 대비 더 큰 비용이 발생하지는 않는가? (스왑 수수료, 슬리피지 등) • 시간에 따라 구매 비용이 변하지는 않는가? • 기타 유저가 송금/결제를 주저하게 할 만한 요소는 없는가? |

|

외부 재화/ |

외부로부터 네트워크에 필요한 재화/서비스(예: 유동성, 컴퓨팅 파워 등)를 저렴하게 조달 • Augur의 $REP • Filecoin의 $FIL |

• 외부 주체가 재화/서비스 제공하는 방식이 어렵거나 복잡하지는 않는가? • 외부 주체가 재화/서비스를 올바르게 제공 했음을 검증할 수 있는가? • 재화/서비스 제공에 따른 기여도를 정량적으로 측정 및 공정한 보상 배분이 가능한가? • 외부 주체로부터 재화/서비스를 제공받는 방식의 비용이 기존보다 더 크거나 재화/서비스의 질이 떨어지지는 않는가? |

|

탈중앙화 |

커뮤니티를 기반으로 탈중앙화된 방식으로 프로젝트 발전 및 운영 • Curve의 $CRV |

• 거버넌스 참여 과정을 매끄럽게 만들 수 있는가? • 주요 아젠다가 거버넌스 참여자의 이익과 직결되어 있는가? |

|

효율적인 자금 조달 |

전통적인 상장 절차, 규제에서 벗어나 보다 효율적으로 자금 조달 가능 • Ethereum의 $ETH • Algorand의 $ALGO |

• 암호화폐 시장이 불황은 아닌가? • 토큰 판매를 위한 과장/허위 광고는 없는가? • 증권법 저촉 등 법적 문제는 없는가? |

D. 토크노믹스 목표

토큰 발행 필요 여부를 결정했다면 이제 본격적으로 토크노믹스 설계를 시작해보자. 토크노믹스 설계에서 가장 중요한 것은 ‘목표’ 설정이다. 앞으로 살펴볼 토큰의 가치 속성, 기능, 공급/수요 구조는 모두 토크노믹스 목표를 기반으로 결정되기 때문이다.

토크노믹스 목표는 프로젝트의 궁극적인 목표이기도 하다. 토크노믹스는 경제적 인센티브인 토큰을 통해 불특정 다수가 프로젝트의 공동 목표 달성에 기여하도록 유도하는 메커니즘의 집합체이기 때문이다. 따라서 토크노믹스 목표 설정 시, 유도하고자 하는 ‘참여자 행위(initiative)’도 같이 고려하는 것이 좋다. 다음은 Curve와 Convex의 토크노믹스 목표 예시다.

- Curve: LP(liquidity provider)에 인센티브 제공 및 최대한 많은 인원이 거버넌스에 참여 유도

- Convex: 가능한 많은 $veCRV를 확보하여 $CRV 보상 극대화

이외에도, <7 Sanity Checks Before Designing a Token>에서 언급된 산업별 토크노믹스 목표 예시도 참고하기 바란다.

- 게임: 확장성을 가장 잘 구현하고 모딩(modding) 지원

- DeFi: 참여자 간에 위험을 최적으로 분산

- 평판: 현금과 직접적으로 대체 불가능한 평판 보장 (예: 유동성과 평판 시그널을 분리)

- 스토리지: 지연 시간 거의 없이 파일 확인/다운로드

- 스테이킹: 최대한의 경제적 보안 제공

- 거버넌스: 진정한 선호도 유도 또는 참여도 극대화

E. 토큰 가치 속성

토크노믹스 목표를 설정했다면, 해당 목표 달성에 가장 적합한 형태의 토큰을 구상할 차례다. 이를 위해 제일 먼저 고려해야 할 것이 바로 ‘토큰의 가치 속성(value properties of token)’이다. 토큰의 가치 속성은 토큰을 보유함으로써 얻을 수 있는 가치를 의미한다. 따라서 토큰에 어떤 가치 속성을 내재화하느냐에 따라 토큰 홀더의 행동과 토큰에 대한 메타 수요가 영향을 받는다.

아래 토큰 가치 속성 분류 표는 <Token Design: Mental Models, Capabilities, and Emerging Design Spaces with Eddy Lazzarin>를 참고하여 작성하였다.

[토큰 가치 속성 분류]

|

분류 |

상세 |

예시 |

|

가치 저장 |

시간이 지나도 기존 가치 유지 혹은 증가 |

• Bitcoin의 $BTC |

|

가치 전송 |

거래/결제를 위해 사용 • 내부 화폐 • 네트워크 자원 배분 • 인게임 머니 |

• 내부 화폐: Chainlink의 $LINK • 네트워크 자원 배분: Filecoin의 $FIL • 인게임 머니: Axie infinity의 $SLP |

|

작업 |

네트워크 작업 참여 및 수익창출 기회 획득 • 순수 작업 • TCR (Token Curated Registries) |

• 순수 작업: Augur의 $REP • TCR: Ocean protocol의 $OCEAN |

|

거버넌스 / 보팅 |

네트워크 운영 관련 제안 및 투표 참여 |

• Curve의 $CRV • Arbitrum의 $ARB |

|

클레이밍 |

할당되어있는 자산/토큰 수령 • On-chain deposits • Off-chain titles |

• On-chain deposits: Uniswap의 LP 토큰, Maker DAO의 $DAI • Off-chain titles: 토큰화된 실물 자산 (Tokenization of RWAs) |

|

스테이크홀딩 |

네트워크에서 발생하는 수익 배분 • 스마트 계약을 통한 수익률 보장 • 법적 계약을 통한 수익률 보장 • 수익률 보장에 대한 대가로 위험 인수 |

• MakerDAO의 $MKR • GMX의 $GMX |

|

메타데이터 |

메타데이터 저장 • 멤버십 • 평판 • 신원 • 오프체인 데이터(자격 증명) • 허가/인증 • 인터페이스 |

• 멤버십: BAYC NFT • 신원: Gitcoin 패스포트 • 오프체인 데이터(자격 증명) : 디지털 명함 • 허가/인증: Token Gated • 인터페이스: BB3 NFT |

과거에는 한개 가치 속성만 갖는 토큰이 주였다. 그러나 근래에는 동시에 여러개의 가치 속성을 갖는 토큰이 일반화되어 있다. 토큰에 내재된 가치 속성이 많을 수록 토큰의 수요도 올라갈 수 있기 때문이다.

예를 들어, GMX의 $GMX는 아래와 같이 여러개의 가치 속성을 갖고 있다.

- 거버넌스 / 보팅: 토크노믹스, 소프트웨어 업데이트 등에 대한 제안 제출 및 투표 가능

- 클레이밍: esGMX(Escrowed GMX)를 $GMX로 전환 가능

- 스테이크홀딩: 프로젝트 수익의 30% 수령 가능

F. 토큰 기능 매개변수

토큰 기능 매개변수(functional parameters of token)는 토큰 사용에 있어서 전송, 소각과 같은 물리적인 기능에 대한 변수를 의미한다. 토큰의 기능 매개변수는 가치 속성과 충돌되지 말아야 한다. 예를 들어, 평판 메타데이터용 토큰은 상호 대체 불가능한 기능을, 결제 등 가치 전송용 토큰은 상호 대체 가능한 기능을 가질시 기능과 가치 속성간 충돌이 발생하지 않는다.

아래는 대표적인 토큰 기능 매개변수를 분류한 표다. 더 나아가, ERC-1155, ERC-6551과 같이 보다 다양하고 창의적인 기능 가진 토큰 표준도 꾸준히 등장하고 있다. 토큰의 가장 큰 장점 중 하나인 ‘프로그래밍 가능성’을 살려 토크노믹스 목표에 최적화된 토큰 기능을 구상해보기 바란다.

[토큰 기능 매개변수 분류]

|

분류 |

조건 |

예시 |

|

전송 가능 여부

|

Transferable |

• GMX의 $GMX • Curve의 $CRV |

|

Non-Transferable |

• GMX의 $esGMX • Curve의 $veCRV |

|

|

소각 가능 여부

|

Burnable |

• Bianace의 $BNB |

|

Non-Burnable |

• SBT(soul bound token) |

|

|

만료 가능 여부

|

Expirable |

• Curve의 $veCRV |

|

Non-Expirable |

• Curve의 $CRV |

|

|

상호 대체 가능 여부

|

Fungible |

• ERC20 기반의 모든 토큰 |

|

Non-Fungible |

• ERC721기반의 모든 토큰 |

|

|

교환비율 고정 여부

|

Floating |

• MakerDao의 $MKR |

|

Fixed |

• MakerDao의 $DAI |

G. 단일/다중 토큰 모델 및 대안 토큰

앞서 토큰의 가치 속성과 기능 매개변수에 대해 살펴봤다. 이때 하나의 토큰에 서로 상충되는 가치 속성이나 기능이 부여될 시 특정 가치가 상쇄되거나 기능이 오작동하는 이슈가 발생할 수 있다. 이럴때는 토큰을 두 종류 이상으로 분리하는 것이 좋다.

Axie infinity는 단일 토큰 모델에서 다중 토큰 모델로 변경한 대표적인 사례다. 본래 Axie infinity는 $AXS만 발행했으며, 해당 토큰에는 세 가지 가치 속성: ▲가치 전송(인게임 머니), ▲거버넌스/보팅, 그리고 ▲스테이크홀딩(마켓플레이스 거래 수수료 배분) 이 모두 내재돼 있었다.

그러나 $AXS 보유자는 토큰을 게임에 사용할 경우 거버넌스와 스테이크홀딩을 포기해야 함에 따라 토큰 사용을 주저하게 됐으며, 이는 궁극적으로 $AXS기반의 게임 경제를 정체시켰다. 이에 따라 Axie infinity는 $AXS의 가치를 거버넌스/보팅과 스테이크홀딩에 보다 초점을 맞추도록 토큰 정책을 변경했다. 또한 새로운 인게임 머니용 $SLP를 발행하여 유저가 보다 활발하게 토큰을 벌고 사용하도록 했다.

출처:Axie Infinity

출처:Axie Infinity

|

모델 |

토큰명 |

용도 |

|

Single Token |

$AXS |

• 인게임 머니 (브리딩, Axie NFT 업그레이드 등) • 거버넌스 / 보팅 • 스테이킹을 통한 마켓플레이스 거래 수수료 q분배 |

|

Dual Token

|

$AXS |

• 인게임 머니 (브리딩만 가능) • 거버넌스 / 보팅 • 스테이킹을 통한 마켓플레이스 거래 수수료 배분 |

|

$SLP |

• 인게임 머니 (브리딩, Axie NFT 업그레이드 등) |

그럼 토큰에 필요한 가치 속성과 기능이 많을 수록 토큰 종류를 늘리는게 좋을까? 꼭 그렇지만은 않다. 여러 종류의 토큰을 발행하면 그만큼 수요-공급 균형을 신경써야 하는 토큰 개수가 늘어나 토크노믹스 설계와 관리의 복잡도가 급격히 상승하기 때문이다.

따라서 단일 토큰 모델을 채택하는 대신 이를 보완하기 위해 1) ‘외부 암호화폐 도입’과 2) ‘제약있는 토큰 으로의 전환’ 등의 대안을 고려해 보는 것도 좋다.

G.1. 외부 암호화폐 도입

프로젝트는 보다 원활한 결제를 지원하거나, 안정적인 보상 지급을 위해 유동성이 높고 가격 변동성이 낮은 외부 암호화폐(예: L1 코인, 스테이블코인)를 자체 토큰 대신 사용할 수 있다.

예를 들어, 롤업 네트워크인 Arbitrum의 경우 자체 토큰인 $ARB는 거버넌스/보팅용으로만 사용하며, $ETH는 트랜잭션(이하 tx) 수수료 지불 수단으로 사용한다. 이는 롤업 네트워크에서 발생한 tx를 L1인 이더리움에 기록할 때 가스 수수료를 $ETH로 지불해야 하기 때문이다. 만일 Arbitrum에서 $ETH 대신 $ARB를 지불 수단으로 쓸 경우 오퍼레이터는 이더리움에 가스 수수료를 지불하기 위해 $ARB를 $ETH로 교환해야 한다. 이로 인해 Arbitrum 네트워크가 성장할수록 $ARB의 판매 압박이 커지는 모순이 발생할 수 있다.

Arbitrum은 오히려 가스 수수료를 지불하고 남은 $ETH를 트레져리에 축적함으로써 네트워크 성장과 함께 거버넌스 토큰인 $ARB의 가치가 상승할 수 있는 경제 구조를 구축했다.

G.2. 제약 있는 토큰으로 전환

자유롭게 거래 가능한 토큰은 토큰 홀더로부터 특정 행위를 유도하기 어려우며, 매도 압박이 증가하는 상황에 대응하기 어렵다. 반대로, 거래 불가하고 만기 존재하는 등 기능적 제약이 많은 토큰은 보다 쉽게 토큰 홀더 행위를 통제 가능하며 매도 압박이 덜하나, 유동성과 수요가 적다는 문제가 있다.

위 두 토큰은 하나의 토큰으로 합쳐질 수 없지만 자유롭게 거래 가능한 토큰을 제약이 큰 토큰으로 전환(혹은 그 반대)가능하도록 할 수는 있다. 예를 들어, 토큰 홀더는 자유롭게 거래 가능한 토큰을 일정 기간 이상 락업(lock up)함으로써 거래 불가 등의 제약이 있는 토큰을 배분받을 수 있다.

제약이 큰 토큰은 폐쇄형 토큰 경제를 구축할 수 있는데, 이로인해 기대할 수 있는 효과는 아래와 같다.

- 토큰 경제와 법정 화폐가 보다 분리되어 짐 (토큰과 법정화폐간 즉시 교환이 어려우며, 특정 활동에 참여 시 인풋과 아웃풋을 현금 가치로 계산하는 것이 어려워짐에 따라)

- 토큰 홀더는 플랫폼 내에서 토큰을 활용할 가능성이 더 높음 (인출이 어려움에 따라)

- 토크노믹스 설계자는 2차 시장에서의 가격, 유동성 등을 고려하지 않고 기능 매개변수(예: 만료 가능, 상호 대체 불가 등)를 자유롭게 설정 가능

궁극적으로 위와 같은 폐쇄형 경제에서는 토큰 매도 압박이 완화되고, 토크노믹스 설계자뿐 아니라 토큰 홀더 모두 프로젝트 생태계 내부 활동에 보다 집중할 수 있다.

그러나 토큰 홀더의 경우 기존 토큰을 제약이 큰 토큰으로 전환 시 다른 DeFi를 통한 수익 창출, 마진 거래 등을 하지 못함에 따른 기회 비용이 발생한다. 따라서 해당 기회비용을 상쇄할만큼의 충분한 보상이 제공되야만 지속 가능한 폐쇄형 토큰 경제를 구축할 수 있다.

대표적인 성공 예로 Curve의 $veCRV(vote-escrowed CRV)가 있다. Curve 유저는 $CRV를 락업함으로써 $veCRV를 배분받을 수 있다. $veCRV에는 다음과 같은 제약이 있다: ▲거래 불가능하며, ▲만기가 존재하며(만기일에 수량이 0이됨), ▲4년을 락업해야 1$CRV 당 최대 1$veCRV를 발행받을 수 있다. 이러한 제약에도 불구하고 현재 $CRV 발행량의 약 41%가 락업되어 있다. 그 이유는, Curve는 현재까지 누적 $115M 수수료 매출을 만들었으며, 그중 50%가 $veCRV 보유자에게 배분되기 때문이다.

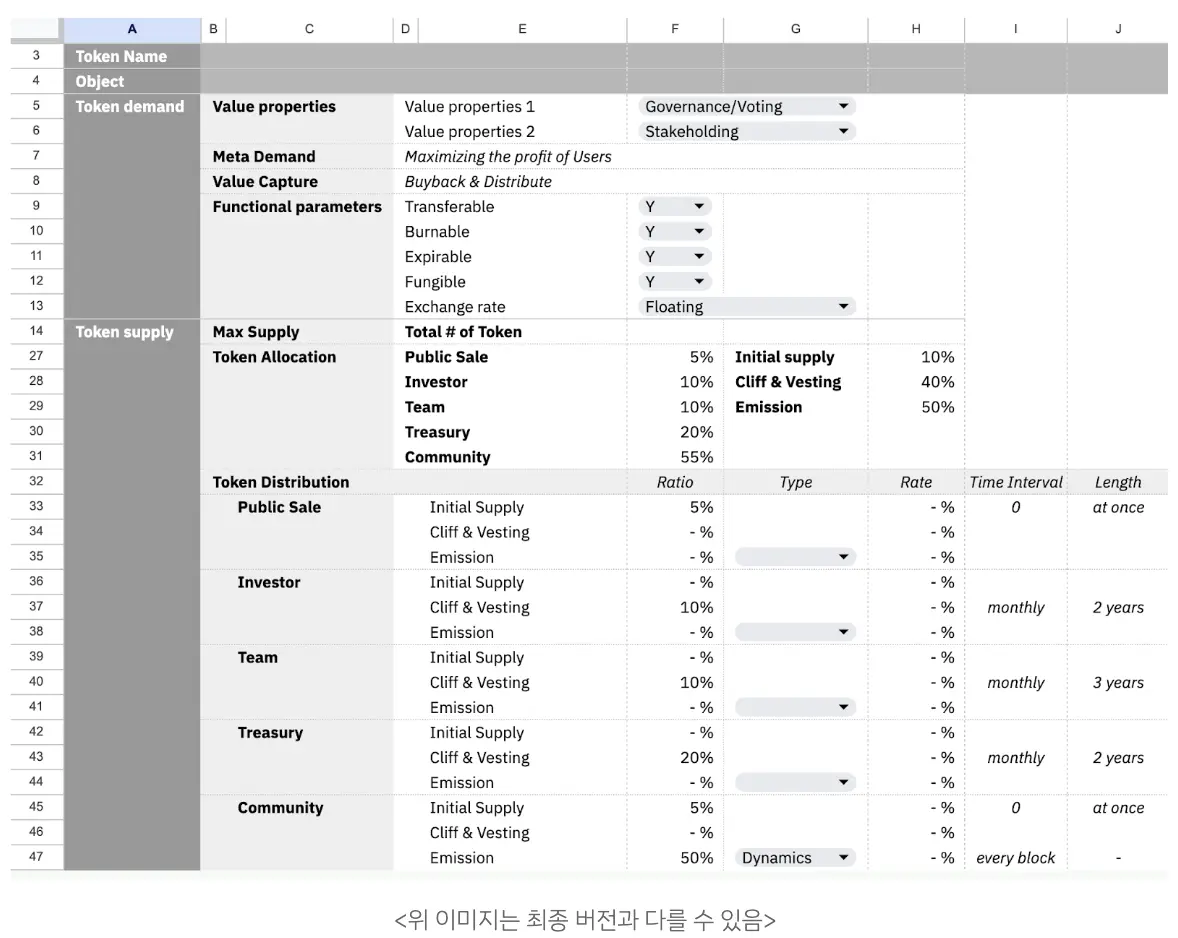

H. 토큰 공급

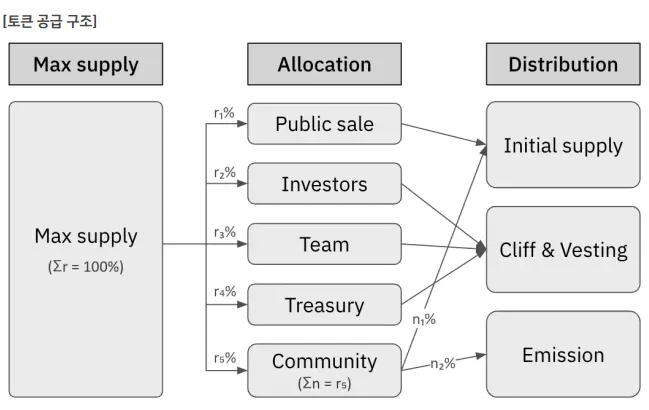

토큰 공급은 토큰 가격에 직접적인 영향을 미치기에 매우 신중히 결정돼야 한다. 본 글에서는 토큰 공급이 가장 많은 비중을 차지하며, 관련 소주제가 모두 유기적으로 연결되어 있기에 가능한 긴 호흡을 갖고 읽기 바란다. 먼저 토큰 공급 구조를 간단히 살펴본 후 각 항목을 세부적으로 파헤쳐 보자.

토큰 공급 구조는 다음과 같이 최대 발행량, 할당, 배분 세단계로 구성된다.

[토큰 공급 구조]

출처: nonce Classic

출처: nonce Classic

- 최대 발행량(Max supply)

토큰 공급에 대한 최대 발행량 제한 여부와 최대 발행량(제한이 있을 경우)을 결정 - 할당(Allocation)

최대 발행량을 기반으로 토큰이 할당될 이해관계자/펀드 분류와 각 분류에 대한 비율을 결정 - 배분(Distribution)

토큰이 할당될 각 이해관계자/펀드에 대한 토큰 배분 방식을 결정. 하나의 이해관계자/펀드에 대해 토큰 배분 방식을 여러개 적용 가능 - 초기 발행(Initial supply)

토큰이 2차 거래 되기 전에 발행되자마자 시장에 풀리는 방식(혹은 이해관계자에 직접 배분). 주로 트레져리, 퍼블릭 세일, 커뮤니티에 대한 에어드랍이 이에 해당 - 클리프 & 베스팅(Cliff & Vesting)

기발행된 토큰이 락업되었다가 일정 기간에 걸쳐 조금씩 이해관계자에 배분되는 방식. 주로 팀과 투자자, 트레져리에 대한 토큰 배분이 이에 해당 - 신규 발행(Emission)

토큰이 특정 조건, 공식에 따라 신규 발행되어 이해관계자에게 배분되는 방식. 주로 커뮤니티에 대한 토큰 인센티브 지급이 이에 해당

H.1. 최대 발행량

토큰의 최대 발행량은 스마트컨트랙트에 의해 제한된 발행 수량을 의미한다. <Tokenomics 102>에 의하면 최대 발행량은 토큰 가격에 직접적인 영향을 주지 않는다. 오히려 토큰의 발행 속도 및 한 번에 풀리는 수량, 디플레이션 여부 등이 토큰 가격에 더 큰 영향을 미친다 .

토큰의 최대 발행량에 있어서는 제한이 있는 경우와 없는 경우 두 가지로 분류되며, 아래와 같은 차이가 있다.

[토큰 최대 발행량 제한 여부]

|

분류 |

장점 |

단점 / 유의사항 |

예시 |

|

최대 발행량 |

네트워크 확장 및 수요 증가 시 디플레이션 효과로 인한 토큰 가격 상승 가능 |

• 초기에 대부분 토큰 배분이 완료될 시 미래 신규 유저 혹은 기여자에 대한 인센티브 지급이 어려움 • 최대 발행량 이상으로 추가 발행 필요 시 외부 저항 발생 가능 |

• Curve의 $CRV • Convex의 $CVX |

|

최대 발행량 (무한 발행) |

미래 경제적 인센티브 고갈 이슈 부재 |

• 토큰 유통량 감소시킬 모델 (소각/ 싱크/ 스테이킹) 부재 시 토큰 가격 하락 우려 |

• Uniswap의 $UNI • Cosmos의 $ATOM |

초기 토크노믹스는 최대 발행량을 제한하거나 제한하지 않는 것 둘 중 하나를 택하는 경우가 다수였다. 반면, 근래에는 거버넌스 혹은 KPI 등을 통해 네트워크 상황에 맞춰 최대 발행량을 조절해 나가는 프로젝트가 등장하고 있다.

이러한 사례가 등장한 이유는 토크노믹스 설계 시 모든걸 예측하는 것이 불가함에 따라 내/외부 환경 변화에 유동적으로 대응하기 위함이다. 그러나 토큰의 최대 발행량을 변경할 때는 변경 기준과 추가 발행량 배분 방안 등을 커뮤니티 및 투자자와 사전에 소통하는 것이 중요하다. 그렇지 않으면 토크노믹스에 대한 신뢰를 잃을 수 있다.

토큰 최대 발행량 조절이 가능한 프로젝트의 예시는 아래와 같다.

- dydx의 $DYDX

최대 발행량(1B개)이 발행 완료된 후부터 거버넌스를 통해 한 해에 최대 2% 인플레이션 이내로 신규 토큰 발행 여부 결정 - GMX의 $GMX

최대 발행량(13.25M개)을 초과하여 토큰을 발행하고자 할 시 28일의 타임락이 걸리며, 거버넌스를 통과해야 함 - Open Forest Protocol의 $OFP

최대 발행량(36M개) 중 16M개는 기본으로 배분되며, 나머지 20M개는 펀드레이징, 벨리데이터, 에코시스템 등의 토큰 할당 카테고리 별 KPI 달성 여부에 따라 발행여부가 결정됨

H.2. 할당

토큰 할당은 토큰을 배분할 이해관계자 혹은 특정 목적의 펀드를 정의한 후 해당 카테고리 별 토큰 할당 비율을 결정하는 것을 의미한다. 먼저 주요 토큰 할당 카테고리를 살펴본 후 각 카테고리별 적정 배분 비율을 알아보자.

H.2.1. 토큰 할당 분류

<Token Vesting and Allocations Industry Benchmarks>에 의하면, 토큰 할당에 대한 분류는 아래와 같다.

[토큰 할당 분류]

|

카테고리 |

설명 |

예시 |

|

팀 |

• 프로젝트를 빌딩하는데 가장 많이 개입하고 책임이 있는 조직/개인에 대한 토큰 할당 |

• 파운더 • 개발자 • 미래 추가 고용된 직원 등 |

|

투자자 |

• 프라이빗 자금조달 혹은 벤처캐피탈 라운드에서 투자한 공인된 투자자에 대한 토큰 할당 • 퍼블릭세일 혹은 오픈마켓에서 토큰을 구매한 투자자 제외 |

• pre-seed 투자자 • seed 투자자 • 프라이빗 라운드 투자자 등 |

|

트레져리 |

• 회사/DAO/재단 운영 비용/미래 인센티브 등을 위한 토큰 할당 • 회사/DAO/재단과 같은 특정 조직이 임의로 운영하거나 거버넌스를 통해 운영됨 |

• 에코시스템 성장 펀드 • R&D / 운영 비용 • 리저브 등 |

|

커뮤니티 (인센티브) |

• 마케팅을 위한 토큰 배분 • 커뮤니티의 기여에 대한 인센티브로서의 토큰 할당 |

• 에어드랍 • 커뮤니티 기여 보상 • LP 마이닝 프로그램 보상 • 트레이딩 마이닝 프로그램 보상 등 |

|

퍼블릭 세일 |

• 리테일 투자자, 고객, 커뮤니티 멤버가 접근 가능한, 퍼블릭한 채널을 통한 토큰 판매 |

• ICO (Initial Coin Offering) • IDO (Initial DEX Offering) • IEO (Initial Exchange Offering) • LBP (Liquidity Bootstrapping Pool) 등 |

|

기타 |

• 그 외 |

• 어드바이저/파트너 • 에이전시 등 |

토큰 할당 카테고리를 정의하는 것이 중요한 이유는 이해관계자별 프로젝트에 대한 기여도, 시점, 방식이 다르기 때문에, 그들에 대한 토큰 배분 비율, 시점, 방식도 다르게 설계하기 위해서다. 위 표는 토큰 할당 카테고리를 일반화한 것으로, 실제 프로젝트마다 토큰 배분 전략에 따라 카테고리를 더 세분화하거나 단순화할 수 있다.

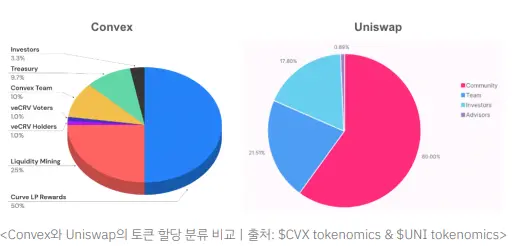

예를 들어, Convex의 경우 커뮤니티 카테고리 내에서도 veCRV Holders, veCRV Voters, Liquidity mining, Curve LP Rewards로 이해관계자를 나눠서 토큰을 배분한다. 반면에 Uniswap은 커뮤니티에 상당한 토큰을 할당했지만, 구체적인 토큰 배분 대상 및 방식은 불분명하다. 대신 Uniswap은 거버넌스 및 토크노믹스 전문 업체인 Gauntlet, Butter 등과의 협업을 통해 단기적인 실험을 거쳐 커뮤니티에 대한 인센티브 메커니즘을 구체화시켜 나가고 있는 것으로 보인다.

H.2.2. 토큰 할당 비율

토큰 할당 카테고리 별 비율은 비즈니스 전략과 시장 상황 등에 영향을 받는다. 따라서 토큰 할당 비율을 정할 때는 유사 프로젝트의 평균 비율뿐 아니라 시장 트렌드도 함께 살펴보는 것이 좋다.

먼저 2021년-2022년에 런칭된 프로젝트를 중심으로 카테고리 별 토큰 배분 비율 범위와 변화 추세를 보면 다음과 같다. 아래 표는 <Token Vesting and Allocations Industry Benchmarks>, <Optimizing Your Token Distribution>를 기반으로 작성했다.

[카테고리 별 토큰 배분 비율]

|

카테고리 |

비율 |

추세 |

|

팀 |

17.5% ~ 18.6% |

• 과거 대비 증가 추세(2013: 5% -> 2021: 20%) |

|

투자자 |

11.2% ~ 19.0% |

• 과거 대비 감소 추세 • 오직 투자자를 통해 모금한 프로젝트의 경우 투자자에 대한 토큰 할당 비율이 19%로 증가 • <Optimizing Your Token Distribution>에서는 |

|

트레져리 |

20.0% ~ 50.0% |

• 과거 대비 증가 추세(2016: 20% -> 2021: 40%) |

|

커뮤니티 (인센티브) |

15.0% ~ 42.7% |

• 과거 대비 증가 추세(2016: 0% -> 2021: 20%) • 퍼블릭 세일에서 줄어든 할당량이 커뮤니티 인센티브 쪽으로 옮겨가는 추세 • <Optimizing Your Token Distribution>에서는 |

|

퍼블릭 세일 |

0% ~ 5.6% |

• 과거 대비 급격한 감소(2013: 25% -> 2021: 거의 0%) |

|

기타 |

0% ~ 1.7% |

• |

과거(2021년 전) 대비 가장 크게 바뀐 추세로는, 트레져리와 커뮤니티 인센티브의 비중이 증가했다는 것이다. 그 이유는 네트워크 성장에 직접적으로 기여하는 참가자들에게 보다 많은 토큰을 배분 할수록 지속 가능한 토큰 경제 생태계를 구축할 수 있기 때문이다.

지속 가능한 토큰 경제를 위해서는 팀과 투자자에 대한 토큰 할당 비율도 유의해야 한다. 웹3 기반 VC인 1confirmation에 의하면 팀과 투자자에 대한 토큰 할당 비율의 합이 30%를 넘거나, 한 주체에게 20% 이상이 할당될 경우 위험 신호(red flag)라고 한다. 이는 다소 보수적인 기준이라 할 수 있지만(실제, 팀+투자자에 대한 토큰 비율이 30%를 넘는 경우도 많다), 그만큼 팀, 투자자에 상당한 토큰이 몰릴 시 매도 압박에 대한 우려가 커질 수 밖에 없기 때문이다.

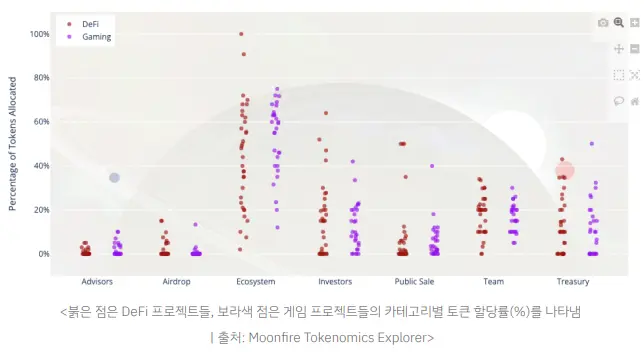

위 표는 전체 프로젝트의 토큰 할당 비율을 보여주는 반면, DeFi와 Gaming 프로젝트에 대한 토큰 할당 비율은 Moonfire Tokenomics Explorer에서 확인 가능하다. DeFi와 Gaming 분야는 유저가 많을 수록 서비스의 가치(예: 유동성, 게임의 질)가 증가함에 따라 에코시스템(커뮤니티)과 트레져리에 대한 토큰 배분 비율이 높은 편이다. 해당 사이트에서 관심있는 프로젝트를 검색해 보거나, 토큰 할당을 비율을 직접 입력하여 타 프로젝트와 비교해 볼 수 있으니 토큰 할당 비율 고민 시 활용해 보기 바란다.

H.3. 토큰 배분

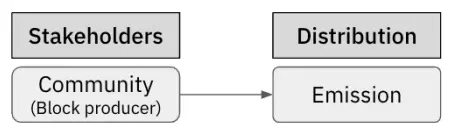

최초로 토크노믹스를 적용한 비트코인의 경우 $BTC 배분 대상이 블록 생성자가 유일하며, $BTC를 배분하는 방식도 신규 발행 방식 하나다.

- 블록 생성자: 신규 발행된 토큰 배분 (블록 생성 시 신규 발행된 $BTC를 블록 리워드로 지급받으며, 블록 리워드는 210,000 블록마다 절반씩 감소됨)

출처: nonce Classic

출처: nonce Classic

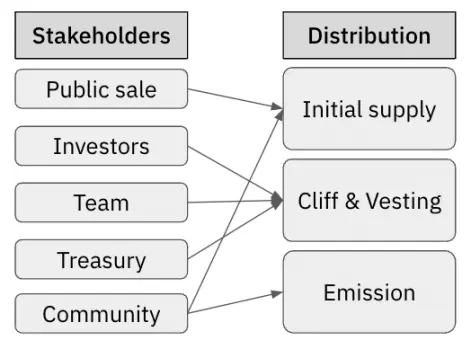

그러나 다양한 이해관계자(예: 커뮤니티, 투자자, 에코시스템 파트너 등)의 참여를 요하는 프로젝트의 경우에는 토큰을 통한 보다 정밀한 동기부여를 위해 이해관계자별 토큰 배분 방식을 다르게 설계할 필요가 있다. 또한 같은 이해관계자더라도 토큰 배분 시점, 목적에 따라 다른 토큰 배분 방식을 쓸 수 있다. 토큰 배분 방식을 크게 세가지로 분류하면 ‘초기 발행’, ‘클리프 & 베스팅’, ‘신규 발행’이 있다. 이해관계자별 토큰 배분 방안이 어떻게 이뤄지는지 Convex의 사례를 통해 살펴보자.

- 투자자: 클리프 & 베스팅 (1년 베스팅)

- 팀: 클리프 & 베스팅 (1년 베스팅)

- 트레져리: 클리프 & 베스팅 (1년 베스팅)

- 커뮤니티

- veCRV Voter: 초기 발행 (에어드랍)

- veCRV Holder: 초기 발행 (에어드랍)

- Liquidity Mining: 클리프 & 베스팅 (4년 베스팅)

- Curve LP Rewards: 신규 발행 (LP가 $CRV 청구 시 신규 $CVX 발행 및 배분)

Convex 사례와 유사하게, 일반적인 이해관계자별 토큰 배분 방식은 다음과 같다.

▲초기 발행은 퍼블릭 세일과 커뮤니티(에어드랍)을 위해, ▲클리프 & 베스팅은 투자자, 팀, 트레져리를 위해,▲신규 발행은 커뮤니티(인센티브)를 위해 주로 사용된다. 이어서 각 토큰 배분 방식에 대해 상세히 알아 보자.

출처: nonce Classic

출처: nonce Classic

H.4. 초기 발행

초기 발행은 TGE(token generation event)와 종종 혼동이 되곤 한다. TGE는 처음 발행된 토큰을 의미하며, 발행되자마자 락업된 토큰도 포함된다. 반면에 초기 발행은 <Tokenomics: Supply & Demand of Crypto>에서 정의한 것에 따라, 토큰이 2차 거래 가능해지기 전까지 ‘총 유통된 토큰’을 의미한다. 예를 들어 Osmosis의 경우, Osmosis DEX에 $OSMO 토큰이 상장되기 전에 100M $OSMO를 발행했다(이중 절반은 페어드랍(fairdrop), 나머지 절반은 전략적 리저브로 배분됨). 따라서 $OSMO의 초기 발행량은 대략 100M개라 볼 수 있다.

퍼블릭 세일과 에어드랍은 주로 토큰이 2차 거래되기 전에 진행됨에 따라 초기 발행에 해당된다. 초기 발행이 필요한 이유는 초기 유동성을 형성하기 위함이다. 이때 초기 발행 규모를 너무 작게 해서도, 크게 해서도 안된다. 초기 발행 규모가 지극히 작을 경우 향후 시장에 풀리게 될 토큰이 많음을 의미하며, 이는 극심한 토큰 인플레이션으로 가격 하락 가능성을 증대시킬 수 있다. 반대로 초기 발행 규모가 너무 많을 경우 미래 신규 참여자 혹은 기여자를 위한 보상 지급이 어려워질 수 있다.

그렇다면 적절한 초기 발행 규모는 무엇일까? <Tokenomics 104>에서는 초기 발행 규모를 예상가능한 가장 큰 거래 금액의 10–20배 이상으로 설정하도록 권장한다.

이외에도 실제 프로젝트 사례를 살펴보면 아래와 같다.

- 제품/서비스를 이미 런칭했거나 혹은 기존 제품/서비스를 개편(예: 다른 체인으로 마이그레이션)한 뒤 토큰을 (재)런칭하는 경우 기존 유저(혹은 토큰 홀더)를 대상으로 초기 토큰 배분

|

프로젝트 |

초기 발행률 |

비고 |

|

Curve |

• 토큰 런칭 1년 이내에 토큰 유통량이 전체 대비 약 29%이며, 이중 17%(전체의 5%)가 초기 LP(early user)에게 배분됨 |

|

|

Arbitrum |

• 기존 Arbitrum 유저 및 Arbitrum 생태계 내 DAO에게 각각 11.6% 및 1.13%씩 에어드랍함 |

|

|

GMX |

• XVIX과 Gambit으로부터의 마이그레이션을 위해 기존 XVIX과 Gambit 토큰 홀더에게 전체 토큰 대비 약 60%를 에어드랍함 |

- 잠재적 유저가 명확하고 그들에게 토큰을 배분할 수 있는 경우 해당 잠재 유저를 대상으로 초기 토큰 배분

|

프로젝트 |

초기 발행률 |

비고 |

|

Sushiswap |

• 첫 100,000 블록 동안 블록당 1,000 SUSHI를 발행해 유니스왑 LP에게 배분 |

|

|

Osmosis |

• Osmosis는 전체 토큰의 5%를 Cosmos 이용자를 대상으로 페어드롭을 진행함 |

H.5. 클리프 & 베스팅

초기 발행은 주로 토큰이 한 번에 발행 및 배분되고 끝이다. 반면, 클리프(Cliff) & 베스팅(Vesting)은 일정 기간에 걸쳐서 토큰을 배분한다. 클리프 & 베스팅은 전통 기업에서 임직원에게 주식을 배분 시 사용하던 방식이기도 하다. 정의는 아래와 같다.

- 클리프: 일정 기간 토큰이 락업된 후 배분되는 조건

- 클리프 기간: 토큰 락업 기간

- 클리프 비율: 클리프 완료 시점에 배분되는 토큰의 비율

- 베스팅: 일정 기간에 걸쳐 토큰이 특정 주기에 따라 배분되는 조건

- 베스팅 기간: 토큰이 완전히 배분되는데까지 걸리는 기간 (일반적으로 클리프 기간까지 포함)

- 베스팅 주기: 토큰 배분 주기 (블록/월/분기/년, 특정 이벤트(eg. KPI 달성) 등)

예를 들어, 앨리스가 다음과 같은 클리프 & 베스팅 조건으로 10,000개 토큰을 배분 받는다고 가정해 보자: ▲클리프 기간 1년, ▲ 클리프 비율 10%, ▲베스팅 기간 3년, ▲베스팅 주기 월(月). 매해 앨리스가 배분 받는 토큰 수량은 아래와 같다.

- 1년 후: 1년의 클리프 기간 후 할당 받은 토큰의 10%인 1,000개의 토큰을 받음

- 2년 후: 클리프 기간이 지나고 1년 동안 선형 베스팅이 발생(매월 375(9,000/24)개씩 배분)함에 따라 총 5,500개의 토큰을 받음

- 3년 후: 전체 토큰(10,000개)을 모두 배분 받음

이와 같은 클리프 & 베스팅 방식은 주로 팀, 투자자를 위해 사용된다. 또한 DAO 트레져리에 한 번에 할당된 토큰을 모두 전송하는데 무리가 있을 시 베스팅 방식이 사용되기도 한다.

<Token Vesting and Allocations Industry Benchmarks>, <The Optimal Token Vesting Schedule>에서 분석한 2021년-2022년에 런칭된 프로젝트들의 클리프 & 베스팅 구조는 다음과 같다.

|

항목 |

팀 |

투자자 |

비고 |

|

클리프 기간 |

1년 |

1년 |

• 대다수 프로젝트는 최소 1년 클리프를 설정 • 다만, 클리프가 없는(혹은 3개월 미만) 프로젝트의 비율이 31%로 적지는 않은 편 • 반면, 위 31%는 다소 유동적인 구조를 가진 DAO가 포함되어서 높게 나온 것 |

|

베스팅 기간 |

3~4년 |

2년 |

• 프라이빗 투자자의 경우 대게 이른 판매 기회를 통한 혜택을 보기 위해 투자에 참여함에 따라 코어 팀 보다는 전체 락업 기간을 짧게 설정 |

|

베스팅 주기 |

블록단위 (linear vesting) |

블록단위 (linear vesting) |

• 최근 추세는 블록 단위로 토큰을 배분하는 것 (블록 단위로 토큰 배분 시 가장 토큰 가격에 영향을 덜 미친다고 함) • 1/3 이상의 프로젝트는 여전히 월 단위로 토큰 배분 |

위 표에 따르면, 투자자는 주로 1년의 클리프와 2년의 베스팅 기간을 가지며, 팀은 1년의 클리프와 3년 이상의 베스팅 기간을 갖는다. 이는 투자자와 팀의 단기 엑싯을 위한 무분별한 토큰 매도를 방지하고, 토큰 가격이 시장에 의해 형성(price discovery)되는데 필요한 시간을 확보하기 위함이다.

H.6. 신규 발행

앞서 본 클리프 & 베스팅은 사전 발행된 토큰이 락업되었다가 배분되는 것을 의미한다. 반대로, 신규 발행은 주식 시장에서 신주가 발행되는 것처럼 ‘신규 토큰을 발행’하여 배분하는 것을 의미한다.

주로 커뮤니티의 특정 행위/기여에 대한 인센티브로서 토큰을 배분 시 신규 발행 방식이 사용된다. 물론 신규 발행된 토큰이 다른 이해관계자에게 배분하는 경우(예: Osmosis의 경우 팀, 트레져리 등에도 사용)도 있기는 하나, 본 글에서는 커뮤니티 인센티브를 위한 신규 발행 방식을 중심으로 살펴보고자 한다.

커뮤니티는 앞서 살펴본 다른 이해관계자와 달리 불특정 다수로 구성되어 있으며, 프로젝트와 느슨하게 연결되어 있다(언제든 떠날 수 있음). 따라서 그들로부터 지속적이고 올바른 기여를 유도하기 위해서는 공정한 기여도 평가를 기반한 보상 분배 등 보다 정교한 메커니즘 설계가 필요하다. 신규 발행 구조를 설계 시 다음 사항을 고려해야 한다; ▲발행 유형, ▲발행량/률, ▲발행 주기, ▲발행 기간, ▲청구

H.6.1. 발행 유형

토큰 발행 유형(emission type)은 신규 토큰 발행 조건으로, 아래와 같이 크게 3가지로 나뉜다.

|

분류 |

설명 |

장/단점 |

예시 |

|

Fixed |

• 사전 결정한 발행 일정과 비율에 따라 토큰 발행 • 시간 기반 선형적 베스팅 방식과 유사 |

장점 • 토큰 발행 메커니즘 설계 간단 • 토큰 발행량 예측 가능 단점 • 네트워크의 성장과 무관하게 발행량이 결정됨에 따라 토큰 가격 하락 압력이 증가할 수 있음 |

• Curve의 $CRV • Osmosis의 $OSMO • Uniswap의 $UNI • Optimism의 $OP |

|

Variables |

• 특정 이벤트 발생 혹은 특정 조건이 충족될 때에만 토큰 발행 • 주로 특정 자산을 예치한 대가로 발행되는 토큰이 이에 해당 |

장점 • 토큰이 필요할때만 발행됨 단점 • 트리거가 발생해야만 토큰이 발행됨에 따라 토큰 공급량 조절에 대한 융통성이 떨어짐 |

• Maker DAO의 $DAI • Uniswap의 |

|

Dynamics |

• 토큰 발행량 결정 시 특정 공식을 사용하며, 해당 공식에 토큰에 대한 수요-공급 혹은 토크노믹스 목표달성 관련요소를 반영함 • 지속적인 모니터링을 통해 토큰 발행량 공식 내 요소와 요소별 가중치 조정 필요 • 네트워크의 수요 측면이 KPI에 포함되지 않는 경우, 네트워크 초기 단계에서 공급 측면 참여자에게 과도한 인센티브를 제공하는 위험에 직면 |

장점 • 토큰에 대한 수요-공급 혹은 목표 달성 수준을 다음 신규 토큰 발행량에 반영 가능

단점 • 효과적인 공식을 위한 요소를 찾기 어려움에 따라 시행착오가 큼 |

• Convex의 $CVX • Cosmos의 $ATOM |

H.6.2. 발행량/률

발행량(emission amount/rate)은 ‘주어진 시간 간격 동안 얼만큼의 토큰이 발행되는가?’를 의미한다. 발행량/률은 토큰의 최대 발행량 제한 여부 및 발행 유형에 따라 다르다. Fixed 발행 방식은 대게 기준이 되는 특정 발행량에서 일정 축소 계수 혹은 인플레이션률이 적용되어 발행량/률이 결정된다. Dynamic 발행 방식의 발행량/률은 토큰 공급량 조절을 통해 달성하고자 하는 목표(KPI)에 크게 영향을 받는다. 대부분 신규 발행 방식에는 Fixed 혹은 Dynamics 방식이 쓰임에 따라 해당 토큰 발행 유형에 따른 사례를 통해 살펴보자.

- Fixed / 최대 발행량 제한 : Curve의 $CRV

- 최대 발행량: 3.03B

- 기준 발행량: 약 0.3B

- 축소 주기: 1년

- 축소 계수: 2^(1/4)

- Fixed / 최대 발행량 제한 없음 : Uniswap의 $UNI

- 기준 발행량: 1B (약 4년에 걸쳐 모두 발행 예정)

- 인플레이션 주기: 1년

- 연 인플레이션 율: 2%

- Dynamic / 최대 발행량 제한 : Convex의 $CVX*

* 신규 토큰 발행은 ‘Curve LP Rewards’인 50M $CVX에만 해당- 발행량 조절 목표: $CVX 당 통제하는 $CRV 투표 수 증가

- 주요 발행량 결정 요소: LP가 청구한 $CRV 수량 (≑ Convex 프로젝트 매출)

- $CVX 발행량 공식

- $CVX 발행량 = LP가 청구한 $CRV 수량 * $CRV 당 $CVX 발행 비율

- $CVX 발행량 = LP가 청구한 $CRV 수량 * ((1000-100K $CVX 발행 횟수)/1000)*

*$CVX는 100K개 발행될 때 마다 청구되는 $CRV당 발행되는 $CVX 비율이 감소 ($CVX 발행량은 100M개를 넘을 수 없음)

- 상세

-Convex는 Curve LP와 $CRV 홀더가 Convex에 Curve LP토큰 혹은 $CRV를 예치 시 그들의 $CRV 보상을 극대화시켜주는 DeFi 프로젝트임

-Convex에 유동성을 제공한 LP(Curve LP 혹은 $CRV를 예치한 유저)가 Convex로부터 $CRV 보상을 청구 시 신규 $CVX가 발행됨

-Convex는 유저가 청구한 $CRV 보상에 대해 16%의 수수료를 부과하며, 이중 일부는 Convex에 영원히 스테이킹되어 짐. 이에 따라 자체 토큰인 $CVX 가치에는 기본적으로 Convex에 누적된 $CRV가 포함되어짐

-$CVX는 100K개 발행될 때 마다 청구되는 $CRV당 발행되는 $CVX 비율이 감소됨. 이에 따라 LP가 보다 많은 $CRV를 청구할 수록 Convex가 보유하는 $CRV 수량은 증가하고, 신규 발행되는 $CVX 수량은 감소함에 따라 $CVX 당 통제 가능한 $CRV는 증가함

-만일 LP가 청구하는 $CRV 수량과 무관하게 $CVX가 발행되었다면 $CVX의 가치($CVX 당 통제 가능한 $CRV 수량)는 점진적으로 증가하기 어려우며, 과잉 공급 시 가치 하락을 초래할 수 있음

- Dynamic / 최대 발행량 제한 없음 : Cosmos의 $ATOM

- 발행량 조절 목표: 목표 스테이킹률을 전체 발행량의 2/3 (약 67%)로 유지

- 주요 발행량 결정 요소: 스테이킹률

- 토큰 발행량 공식

-ATOM 발행량은 아래와 같다.

-

상세

-크로스 체인 기반 L1인 Cosmos는 개선된 BFT(Byzantine Fault Tolerance)를 기반으로 한 PoS(Proof of Stake) 합의 알고리즘을 사용함

-밸리데이터는 합의 프로세스에 참여하기 위해 $ATOM을 스테이킹해야 하며, 밸리데이터에 대한 보상은 신규로 발행된 $ATOM으로 주어짐

-Cosmos는 네트워크 보안을 일정 수준 이상으로 유지하기 위해서는 목표 스테이킹률을 전체 발행량의 2/3 (약 67%)로 유지하고자 함

-Cosmos는 목표 스테이킹률 달성 수준에 따라 인플레이션률을 7% - 20% 사이에서 조정함

-즉, 실제 스테이킹률이 목표 스테이킹률 보다 낮을 시 밸리데이터에 대한 보상을 높이기 위해 더 많은 $ATOM을 발행 및 배분함으로써 스테이킹률 증대를 유도하고자 함. 그반대의 경우 $ATOM 발행량을 줄여 스테이킹률을 낮추고자 함.

한 가지 재밌는 사실은, 프로젝트 마다 토큰 발행 유형과 최대 발행량 제한 여부 등의 조건이 다름에도 불구하고, 토큰 런칭 타임라인 상 토큰 발행률은 모두 유사하다는 것이다(여기서 발행률은 초기 발행, 신규 발행 모두 포함). 본 섹터에서는 신규 발행만 다룸에 따라 관련 내용은 아래 ‘토큰 공급-수요 균형’에서 소개될 예정이다.

H.6.3. 발행 주기

앞서 살펴본 발행량은 특정 ‘주기’마다 발행되는 토큰 수량을 의미한다. 발행 주기(emission time interval)는 프로젝트마다 상이하나, 주로 L1 혹은 앱체인의 경우 블록 단위로 토큰을 발행 하는 반면, Dapp의 경우 자체적으로 지정한 주기를 사용하는 경우가 많다.

프로젝트 별 발행 주기 사례는 아래와 같다.

- block-by-block: $BTC: 10분 간격 / $ETH: 14초 간격

- 자체 지정한 epoch: $CRV(7일), $UNI(), $CVX(), $ATOM(1시간)

일부 Dapp에서는 유저의 네트워크 참여 주기와 신규 토큰 발행 주기를 일치시키기도 한다. 예를 들어, Curve에서는 $veCRV 보유자가 각 유동성 풀에 대한 신규 CRV 배분 비율에 대해 7일 마다 투표를 진행한다. 이러한 투표 주기는 $CRV 발행 주기(7일)와 동일하다. 다만, 토큰 발행/배분 주기가 너무 긴 경우 한 번에 다량의 토큰이 풀려 토큰 가격 변동이 커질 수 있으니 유의하기 바란다.

H.6.4. 발행 기간

특정 이해관계자에 대해 할당된 토큰의 수량, 발행률, 발행 주기를 알면 해당 이해관계자에 토큰이 모두 배분되는 데 걸리는 시간을 알 수 있다. 이를 ‘발행 기간(emission length)’이라 한다. 토큰 발행 기간은 프로젝트가 토큰 인센티브 없이도 스스로 성장할 수 있는 플라이휠(flywheel) 현상이 발생할 수 있는 시점을 고려하여 설정되어야 한다.

프로젝트 별 토큰 발행 기간에 대한 사례는 다음과 같다.

- Curve: 최대 발행량(3.03B)의 95%를 ‘14년’ 이내 발행 완료 예정

- Uniswap: 제네시스 발행량(1B)을 ‘4년’ 이내 발행완료 예정

- Convex: Dynamics라 추측이 어려움

- Cosmos: 무기한 발행

H.6.5. 토큰 청구

끝으로 보상 청구(emission claiming)에 대해 알아 보자. 보상 청구는 ‘누구’에게 ‘얼만큼’의 신규 토큰을 ‘어떻게’ 청구할 수 있게할 것인가에 대한 항목이다.

- 토큰 청구 주체

커뮤니티 구성원은 다양하다. 그 중 어느 구성원에게 토큰 인센티브를 주느냐는 프로젝트의 수익 모델, 참여자의 행동 패턴, 장기적 ROI 등에 따라 결정하는 것이 좋다. 예를 들어, Curve에서는 거래 수수료를 LP와 veCRV 보유자가 50:50으로 나눠갖는다. Curve는 유동성 유치가 중요하기에 LP 수익이 타 DEX 대비 적은 대신 LP에게 신규 발행된 토큰을 배분하여 LP 수익을 보완하고자 한다.

또한 Gauntlet의 분석에 따르면, 트레이더를 겨냥한 트레이딩 마이닝(trading mining) 보다는 LP를 겨냥한 유동성 마이닝(liquidity mining) 프로그램이 보다 ROI가 높다고 한다. 트레이더는 수익 극대화 기회를 찾아 쉽게 다른 DEX로 이동하는 경향이 있는 반면 LP는 DEX에 자산을 오래 묶어두는 편이기 때문이다. - 토큰 청구 수량

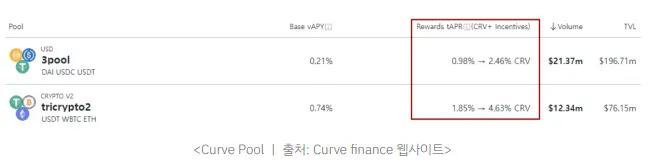

신규 발행량을 개별 유저에게 배분 시 토큰 배분 기준에 대한 내부 합의가 이뤄져야 하며, 개별 유저의 기여도는 정량적으로 평가 가능해야 한다. Curve의 사례를 들면, 신규로 발행된 $CRV는 각 유동성 풀의 liquidity gauge에 비례하여 풀 마다 배분된다. 이때 각 풀에 대한 liquidity gauge는 유저의 $veCRV 투표로 결정된다. 또한 각 풀에 배분된 토큰은 다시 유저가 락업한 LP토큰에 비례하여 배분된다. Curve는 매주 투표 결과를 통해 각 풀의 $CRV 보상에 대한 APR을 계산해 제공하며, 유저는 이러한 정보를 토대로 풀에 대한 유동성 제공 여부를 쉽게 판단할 수 있다.

Curve는 유저 당 청구 가능한 $CRV 보상 계산 방법도 공개하고 있는데, 보다 상세한 내용은 다음 링크를 통해 확인 가능하다.

*3)Curve의 사용자 보상 (tAPR) 계산에 쓰이는 인수

-crv_price: 달러로 표시된 현재 $CRV 가격

-inflation_rate: $CRV의 인플레이션율

-relative_weight: $veCRV 투표를 통해 풀 별로 부여된 liquidity gauge에 대한 가중치

-working_supply: 모든 락업된 LP토큰이 부스팅된 후의 유효한 총 LP 토큰 금액

-asset_price: 풀에 예치된 자산의 가격

-virtual_price: 시간 경과에 따른 풀 성장률의 측정값

-12614400: 1년의 초수(60 * 60 * 24 * 365 = 31536000)에 0.4를 곱한 값 - 토큰 청구 방안

대게 유저는 할당받은 토큰을 청구(claim) 시 바로 개인 지갑에서 수령받을 수 있다. 그러나 토큰 청구 방식을 어떻게 하느냐에 따라 유저가 토큰을 소득(income)으로 전환하기 위해 토큰을 받는 즉시 시장에 매각하는 것을 방지할 수 있다.

예를 들어, GMX의 경우 LP와 $GMX 스테이커에게 신규 발행된 $GMX를 배분 시 $esGMX(escrowed GMX)로 배분한다. $esGMX는 거래가 불가능함에 따라 이를 $GMX로 전환하기 위해서는 $esGMX 수량을 얻는데 사용된(스테이킹한) $GMX 수량이 있어야 하며, 365일에 걸쳐서 베스팅이 된다. 이처럼 GMX는 유저의 $GMX 토큰 청구 절차를 까다롭게 함으로써 유저뿐 아니라 신규 발행된 토큰도 락인시키는 효과를 누릴 수 있다. 또한 이러한 토큰 보상 청구 방식에도 불구하고 유저가 GMX에 머무는 이유는, 유저는 $esGMX를 보유 시 GMX 거래 수수료의 30%를 배분받음에 따라 $esGMX를 $GMX로 전환하여 매도할 유인이 적기 때문이다.

이상으로 토큰 공급 구조에 대한 설명이 모두 끝났다. 정리하면, 토큰 공급 구조는 크게 최대 발행량 제한 여부, 토큰 할당, 토큰 배분 3단계로 구성되어 있다. 이때 토큰 배분 방식은 초기 발행, 클리프 & 베스팅, 신규 발행 3가지로 구분되며, 토큰 할당 대상인 이해관계자의 특성, 기여 방식에 따라 토큰 배분 방식을 다르게 적용하는 것이 좋다. 특히 커뮤니티 인센티브(신규 발행)의 경우 개별 유저의 기여도 측정과 내부 합의된 보상 배분를 위해 보다 세부적인 메커니즘 디자인이 요구된다.

I. 토큰 수요와 가치 획득

토큰에 수요가 발생하기 위해서는 해당 토큰을 통해 특정 가치를 획득(value capture)할 수 있어야 한다. 토크노믹스 정의를 되돌아보면, 토큰은 참여자의 보상 추구 동기를 자극하여 목표 달성에 기여하도록 하는 인센티브 수단이다. 이때 토큰이 제공하는 가치가 모든 유저에게 균일하게 인식되지 않는다면 해당 토큰은 인센티브로서 기능하기 어렵다.

<Sam Williams: Mechanism Design 101>에 따르면 돈은 전세계적으로 통용되는 하위 목표(global generic sub goal)다. 개인마다 원하는 것이 달라도 돈만 있으면 이를 쉽게 원하는 가치로 교환할 수 있기 때문이다. 따라서 사람들에게 돈을 산출물로 제공하는 메커니즘을 설계할 수 있다면, 본질적으로 그들의 행동을 토크노믹스 설계자가 정의하려는 경로로 밀어붙일 수 있다.

토큰의 가치 속성 중 ▲작업, ▲거버넌스/보팅, 그리고 ▲스테이크홀딩 세 가지는 프로젝트의 현금흐름을 기반으로 가치를 획득하고 배분할 수 있기에 Sam Williams가 말한 메커니즘에 적합하다고 볼 수 있다.

본 섹터에서는 먼저 토큰의 메타 수요가 무엇이며, 이를 어떻게 파악할 수 있는지 알아 보겠다. 그 다음으로는 앞서 언급한 토큰 가치 속성 3가지 마다의 가치 획득 방안에 대해 알아 보자.

I.1. 토큰의 메타 수요

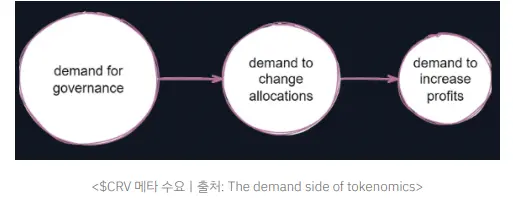

흔히 하는 착각은, 유저가 ‘토큰’을 받기 위해 행동한다는 것이다. 그러나 유저를 움직이는 것은 ‘메타 수요(meta demand)’다. 메타 수요란 더이상 쪼갤 수 없는 수요를 뜻한다. 메타 수요를 파악한다면 유저가 궁극적으로 ‘무엇을 위해’ 토큰을 받기 위한 행동을 하는지를 판단할 수 있다.

예를 들어, Curve의 $CRV에 대한 메타수요를 파악하기 위해 $CRV에 대한 수요를 쪼개 보면 다음과 같다: $CRV는 거버넌스 토큰임에 따라 가장 표면적인 수요는 ▲거버넌스 참여다. 유저는 거버넌스 참여를 통해 매주 ▲신규 발행된 $CRV를 각 풀에 얼만큼 할당할지 정하고자 한다. 왜 유저는 더 많은 $CRV를 받기 위해 이러한 거버넌스 투표에 참여하는가? 유저는 $CRV를 통해 프로젝트 수수료 수입의 50%를 배분받을 수 있다. 따라서 보다 많은 $CRV를 보유할 수록 배분받는 수익이 증가한다. 결론적으로 $CRV에 대한 메타 수요는 ▲유저의 수익 극대화다.

메타 수요가 충족되지 않는다면 유저는 더이상 토큰을 보유할 유인이 사라진다. 따라서 프로젝트는 메타 수요를 지속적으로 충족시키기 위해 꾸준히 노력해야 한다. 예를 들어, $CRV 보유자의 메타 수요를 충족시키기 위해서는 Curve 프로젝트 수입이 지속적으로 발생해야 한다. 이를 위해 Curve는 수많은 DEX 중에서 계속해서 경쟁력을 유지 혹은 증대 시켜야 할 것이다.

I.2. 가치 획득

2022년 크립토 윈터 이후 가격 회복이 불가능한 토큰 사례가 다수 발생하면서 수익 창출이 가능한 프로젝트와 가치 획득이 가능한 토큰에 대한 수요가 증가하고 있다. Josh Kaufman에 따르면, 가치 획득(value capture)이란 모든 트랜잭션에서 제공된 가치의 일정 비율을 보유하는 프로세스를 의미한다. 따라서 가치 획득이 가능한 토큰이란 토큰 홀더가 프로젝트의 현금 흐름에 직간접적으로 노출될 수 있게 하는 토큰을 의미한다. 대표적으로 작업 토큰, 거버넌스 토큰, 스테이크홀딩 토큰이 있다. 각 토큰 유형 별로 어떻게 가치 획득을 할 수 있는지, 가치 평가는 어떻게 되는지 살펴보자.

I.2.1. 작업 토큰

작업 토큰은 토큰 홀더가 프로젝트 내 서비스/재화 제공과 같은 작업에 참여 가능하게 함으로써 작업 결과에 비례하여 프로젝트 매출을 배분받을 수 있도록 한다. 토큰 홀더는 보다 많은 작업 토큰을 스테이킹함으로써 작업에 참여할 기회를 늘릴 수 있다. 반대로 작업을 이행하지 않거나 잘못 했을 시 스테이킹된 토큰 일부가 차감될 수 있다. 작업 토큰의 예로 Augur의 $REP와 Filecoin의 $FIL 등이 있다.

작업 토큰에 대한 가치 평가는 네트워크 내 작업자(토큰 홀더)에게 귀속될 미래 현금흐름을 기반으로 이뤄진다. Multicoin Capital은 net present value(NPV)를 통한 가치 평가를, Fabric Ventures은 Discounted Cash Flow (DCF)를 통한 가치 평가를 제안했으며, 택시 면허 가치 평가시 사용되는 방법론 역시 작업 토큰 가치 평가에 사용될 수 있다.

I.2.2. 거버넌스 토큰

거버넌스 토큰은 토큰 홀더가 트레져리를 통제할 수 있게 함으로써 트레져리에 축적돼 있는 자산을 기반으로 가치를 획득할 수 있다. 이를 위해서는 프로젝트에서 발생하는 현금흐름의 일부가 지속적으로 트레져리에 누적되어져야 한다. 아쉽게도 거버넌스 토큰은 작업 토큰, 스테이크홀딩 토큰 대비 직접적인 가치 획득이 이뤄지기 어렵다. 토큰 홀더가 트레져리에 있는 자산을 통해 수익을 배분 받기 위해서는 제안서 제출, 투표 등의 거버넌스 절차를 통과해야 하기 때문이다.

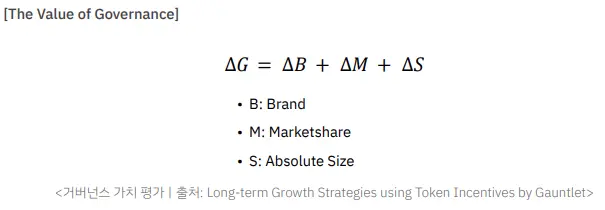

거버넌스 토큰은 단순히 트레져리 운용뿐 아니라 다양한 의사 결정에도 사용되기에 가치 평가 시 트레져리 자산 규모뿐, 프로젝트 브랜드, 시장 점유율 등도 함께 고려해야 한다.

I.2.3. 스테이크홀딩 토큰

스테이크홀딩 토큰은 단순 거버넌스 토큰과 달리 토큰 홀더에게 직접적으로 수익 공유가 가능하며, 작업 토큰과 달리 토큰 홀더가 정기적으로 수동적인 소득(passive income)을 얻을 수 있게 한다. 다수의 거버넌스 토큰은 보다 직접적인 가치 회득을 위해 스테이크홀딩 가치 속성을 병행하기도 한다.

주식에서와 같이 토큰에서도 바이백(buyback)과 배당(distribute)을 통해 토큰 홀더에게 프로젝트의 수익을 공유 가능하다. 대표적인 수익 공유 모델은 아래와 같다.

|

분류 |

설명 |

장/단점 |

예시 |

|

Buyback |

프로젝트 수익을 통해 자체 토큰을 구매 및 null 주소로 전송해 소각 |

장점 • 장단기적인 가격 상승 효과 기대 단점 • 기여를 한 토큰 홀더뿐 아니라 전체 토큰 홀더에게 혜택이 주어짐 • 같은 기여를 한 토큰 홀더 별로도 APR이 상이 (매도 시점에 따라 실현된 수익이 다름에 따라) • 바이백 직후 가격 상승 효과를 누리기 위한 세력으로 인해 매도 압박 증가 -> 토큰 가격이 다시 하락함에 따라 토큰 가격 상승 효과가 일시적으로 발생 • MEV 공격에 취약 (MEV 공격으로 인해 보다 원래보다 비싸게 바이백) |

• Binance의 $BNB • MakerDAO의 $DAI |

|

Buyback |

프로젝트 수익을 통해 자체 토큰을 구매 및 이를 토큰 홀더에게 배분 |

장점 • 단기적 가격 상승 효과 기대 (소각이 없음에 따라 전체 공급량은 그대로 유지됨) • 기여를 한 토큰 홀더에게 직접적으로 보상 배분 가능 단점 • Buyback & Burn의 첫 번째 단점(기여를 한 토큰 홀더뿐 아니라 전체 토큰 홀더에게 혜택이 주어짐) 제외하고 나머지 동일 |

• Yearn의 $YFI |

|

Distribute |

프로젝트 수익을 그대로 토큰 홀더에게 배분 |

장점 • 기여를 한 토큰 홀더 위주로 보상 배분 가능 • ETH, AVAX와 같은 유동성 높은 자산 형태로 배분됨에 따라 금전적 인센티브가 강함 • 수익 실현을 위한 자체 토큰을 판매할 유인 완화 (오히려 지속적인 수익 창출을 위해 장기 홀딩 요인 강화) 단점 • 바이백과 달리 수익 배분 시점에 시장 가격에 직접적인 영향 부재 • 증권성 이슈에 가장 직접적으로 노출 |

• GMX의 $GMX • Gains network의 $GNS |

‘바이백(buyback)’을 기반으로 한 수익 공유 방식은 단기적인 토큰 가격 상승을 기대할 수 있지만, 예상했던 만큼 가격 상승을 만들지 못할 수도 있다. 바이백이 잘 작동하기 위한 조건은 아래와 같다.

- 오픈마켓에서 진행 필요

- 토큰 홀더가 상당한 물량을 시장에 즉시 매도하지 않아야 함

- 바이백 시점을 예측하기 어렵게 랜덤하게 진행하여 바이백 직전에 토큰 구매하는 행위를 방지해야 함

그러나 토큰 바이백을 통해 가치 획득하는 데는 여전히 어려움이 있다. 이유는, 결국 토큰 홀더가 수익을 극대화하기 위해 토큰을 시장에 매각해야 하기 때문에 두번째 조건을 지키는데 한계가 있기 때문이다.

이에 반해, 가치 획득 토큰의 수요가 늘면서 ‘배당(distribute)’을 하는 토큰(혹은 real yield token)에 대한 관심은 증가하고 있는 추세다. 대표적으로 GMX의 $GMX, Gains Network의 $GNS같은 토큰은 2022년 최저가 대비 각각 300% 및 500% 이상의 가격 상승과 수익 증대를 보여 줬다. 반면, 배당 토큰이라고 꼭 높은 수익률이 높은 가격 상승을 보장하는 것은 아니다. DeFi 대표 인플루언서인 Ignas에의하면 토큰 홀더에게 가장 많은 수수료를 배분하는 $CAKE의 경우 오히려 가격은 계속 하락하였기 때문이다. 결국 토큰 가격에는 보유자에게 배분되는 수익뿐 아니라 토큰 인플레이션, 시장 유동성, 경쟁력 등의 여러 네러티브가 반영된다는 것을 염두해야 한다.

J. 토큰 공급-수요 균형

토큰의 수요, 공급은 결코 독립적이라 볼 수 없으며, 서로 맞춰 나가는 것이 중요하다. 토큰의 수요 대비 공급 증가량이 더 커지면 이전보다 낮은 가격에서 수요-공급 균형(equilibrium)이 결정되기 때문이다.

앞서 본 가치 획득 가능한 토큰에 대한 수요는 해당 토큰을 홀딩함으로써 노출되는 프로젝트의 현금흐름에 비례한다고 볼 수 있다. 이에 따라 토큰이 수요 대비 과잉 공급으로 인해 가격 하락이 발생하지 않기 위해서는 ‘신규 발행된 토큰의 규모가 프로젝트의 현금 흐름과 같거나 작아’야 한다. 관련하여 지속가능한 토크노믹스에 대한 상세한 조건은 다음 아티클을 참고하기 바란다.

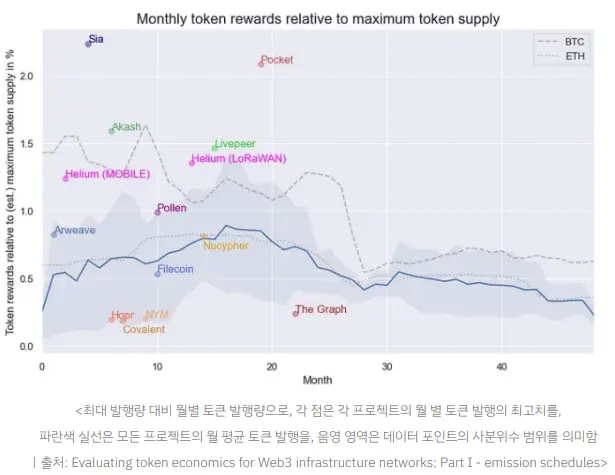

다만, 대부분 프로젝트는 초창기 부터 충분한 현금 흐름을 만드는 것이 어려움에 따라 토큰 인센티브를 통해 cold start 문제를 해결하고자 한다. <Evaluating token economics for Web3 infrastructure networks: Part I - emission schedules>에 의하면, 최대 발행량 제한 여부나 토큰 발행유형과 상관없이 대부분 프로젝트의 월별 토큰 발행량의 피크는 토큰 런칭 첫해에 발생한다. 최대 발행량 대비 누적 발행량의 경우, 대게 1년 사이에 총 공급량의 12% 미만으로 발행되었다가 2년 후에는 그 범위가 15%에서 25% 사이가 된다고 한다.

따라서 초기에는 토큰 발행량이 프로젝트 수입보다 많을 수 밖에 없으나, 지속 가능한 토큰 경제를 위해서는 점차 신규 발행량을 줄여나갈 필요가 있다. 관련 모범 사례로 GMX가 있다. $GMX 보유자는 GMX에서 발생하는 거래 수수료의 30%를 배분받는다. 또한 신규 발행되는 $GMX 수량은 재단이 직접 조정하고 있다. 밑에 차트에서 초록색은 신규 토큰 발행 규모(token incentive)이고, 보라색은 GMX 수수료 수입에서 신규 토큰 발행 규모를 뺀 것(earning)을 의미한다. $GMX의 경우 초기에는 신규 토큰 발행 규모가 수익보다 더 컸으나 뒤로 갈수록 수익이 더 커짐으로써 토큰 홀더의 실질적인 수익률을 높여가는 것을 볼 수 있다.

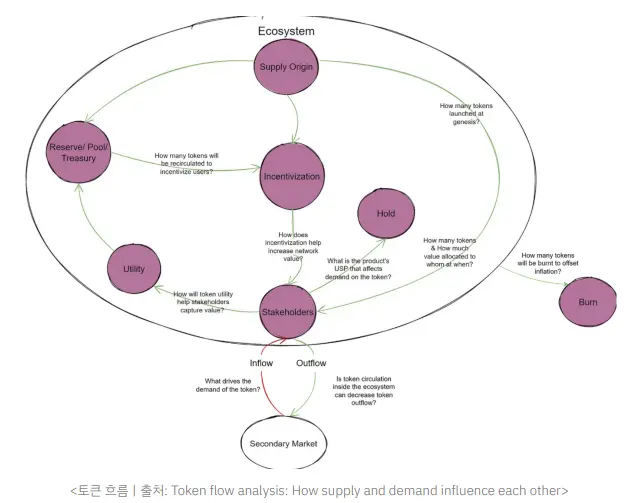

K. 토큰 흐름

토크노믹스 설계의 마지막은 전체 토큰 흐름(token flow)를 그려보는 것이다. 토큰 흐름은 토큰의 ▲생태계로 들어오는 흐름, ▲생태계 밖으로 나가는 흐름, ▲생태계 내부에서의 흐름으로 구성된다.

- 생태계로 들어오는 토큰 흐름 (Inflow)

- 2차 시장(거래소)에서 현금 혹은 다른 암호자산을 지불하고 토큰을 매수

- 토큰 바이백

- 생태계 밖으로 나가는 토큰 흐름 (Outflow)

- 2차 시장(거래소)에서 토큰을 현금 혹은 다른 암호자산과 교환하여 매도

- 토큰 소각

- 생태계 내부에서 이동하는 토큰 흐름 (Inflow)

- 공급 출처 (Supply origin): 토큰의 출처와 토큰 흐름의 시작

- 인센티브 (Incentivization): 제품의 가치를 높이는데 기여한 참여자에 대한 토큰 배분 (주로 공급 출처로부터 나온 토큰이 인센티브 풀로 흘러들어감)

- 홀드 (Hold): 토큰을 이용하거나 2차 시장에 판매하지 않고 단순 보유

- 용처 (Utility): 결제, 거버넌스, 스테이킹 등 생태계 내에서 토큰 활용

각 토큰 흐름에 관여하는 주체 및 시스템을 먼저 end point로 두고 각 end point간 토큰이 이동하는 상호작용을 그리면 전체적인 토큰 흐름을 볼 수 있다. 이때 생태계 내 유통되는 토큰과 외부로 유출되는 토큰의 비율 중 전자가 더 큰 구조인지를 확인하는 것이 중요하다. 이는 앞서 ‘토큰 공급-수요 균형’에서 언급한 바와 같이 프로젝트 매출 또는 수익이 토큰 인센티브(비용)보다 커야 한다는 것과 일맥상통하게, 토큰의 Inflow > Outflow가 유지되어야 토큰의 가치획득이 가능하기 때문이다.

L. 토큰 런칭 시점

이로써 토크노믹스 설계 방안에 대한 설명이 끝났다. 그럼 마지막으로 토큰을 언제 런칭하면 좋을지에 대한 고민이 남았다.

대부분의 토크노믹스 전문가는 토큰 발행을 ‘최대한 늦출 수록 좋다’고 자문한다. 토크노믹스 구조 자체가 유저 트랙션이 높아질 수록 배당, 소각 등의 모델이 잘 돌아갈 수 있으며, 이로 인해 토큰의 가치가 네트워크 성장과 함께 비례하여 증가할 수 있기 때문이다.

따라서 토크노믹스보다 가장 먼저 고려되어져야 하는 것은 제품, 즉 Product Market Fit이다.

토큰의 주요 역할은 제품의 채택을 가속화하고 마케팅 도구 역할을 하며, 팀, 투자자, 커뮤니티 모두가 성공의 혜택을 누릴 수 있게 해주는 것에 방점을 둬야 한다. 또한 PMF를 찾은 후 토큰을 런칭하는 것의 장점은 잠재적인 토큰 홀더들이 실제 비즈니스 모델을 기반으로 토큰의 가치를 판단할 수 있게되므로, 단순한 투기보다는 근본적인 가치를 인정하는 투자자들을 대상으로 비즈니스를 확장할 수 있다는 것이다.

M. 마무리하며

본 글이 완성되기 위해 리서치와 피드백에 기여를 해준 논스클래식 심사역(강유빈, 홍유미, 김기도, 민병욱, 김형석)과 긴 글을 끝까지 읽어 주신 모든 분들에게 감사의 인사를 드린다. 웹3에서의 토크노믹스 역사가 그리 길지 않은 한편 빠르게 발전하고 있는 만큼 정답이 있는 토크노믹스를 찾는 것은 거의 불가능하다. 본 글에서도 최대한 포괄적인 프레임워크와 다양한 사례를 제시하고자 했으나 여전히 아래와 같은 한계가 존재한다.

- 토큰의 가치 획득 방식과 수요-공급 균형 조건을 프로젝트의 현금 흐름에 국한하여 소개함

- 사례로 든 프로젝트가 제한적임 (특히 대부분 사례가 Curve, GMX 등 DeFi 프로젝트에 국한되어 있음)

- ve(3, 3)과 같이 실험적인 토큰 모델들에 대한 소개가 배제됨

- 그 외에 정확하게 파악하지 못하거나 놓친 부분 등

끝으로 토크노믹스가 어려울 수 밖에 없는 이유를 공유하며 본 글을 마무리 짓도록 하겠다. 앞으로 이런 부분들이 해소되어 더 좋은 토크노믹스 메커니즘이 나오기를 기대한다.

- 미래 결과를 더 잘 예측할 수록 견고한 토큰 모델을 설계할 수 있으나, 현실적으로 모든 것을 예측하는 것은 불가능함에 따라 외부 환경 및 커뮤니티의 피드백을 기반으로 계속 변화에 대비해야 함 (이로 인해 거버넌스도 동시에 운영해야 한다는 부담이 있음)

- 여전히 토큰을 투기 종목으로 보는 시선이 많음에 따라 토크노믹스 의도와 무관하게 토큰에 대한 투기가 이뤄질 수 있음. 이로 인해 토큰이 잦은 투기에 노출됨으로써 토큰 경제 구조가 취약해지기 쉬움

- 토크노믹스 설계 시 고려해야 할 요소들이 많으며, 이 모든건 유기적으로 연결지어져 있음. 따라서 하나라도 놓칠 경우 구멍이 생기기 쉬움

- 여전히 토큰에 대한 규제가 불명확함. 이로 인해 보다 효과적이고 효율적인 토크노믹스 보다는 규제로부터 안전한 토크노믹스 구조를 위주로 고려하게 됨

N. 토크노믹스 시뮬레이터

본 글을 토대로한 토크노믹스 시뮬레이터(simulator)가 조만간 공개될 예정이다. 현재 해당 시트 작업에 많은 기여를 하고 있는 논스클래식의 김형석 심사역에게 감사의 마음을 표한다. 많은 기대 바란다.

About nonce Classic

nonce Classic is a VC/accelerator born out of Seoul’s largest Web3 hacker house. Backed by a strong alliance of builders and angels, nonce Classic lays out a bedrock for founders by providing a strong community of like-minded people.

- Website: nonceclassic.org

- Twitter: x.com/nonceclassic

Reference

- What’s tokenomics

- To token or not to token

- Object of tokenomics

- Value properties of token

- Token Design: Mental Models, Capabilities, and Emerging Design Spaces with Eddy Lazzarin - a16z Crypto

- An (Entrepreneurial) Investor’s Take on the Utility of Tokens beyond Payment - Max Mersch

- Functional parameters of Token

- One / N token model or Alternatives

- Reputation and reward: Do we need two tokens to keep the flywheel going? - Florian Strauf

- GameFi's single vs. dual token model. vs. three token model? - Calmdonut

- Token supply

- The Hitchhiker’s Guide to Launching a Token - Lucia Kim

- Tokenomics 102: Digging Deeper on Supply - NAT ELIASON

- Token Vesting and Allocations Industry Benchmarks - Robin Ji

- Optimizing Your Token Distribution — Lauren Stephanian

- Why Crypto VCs Suck | 1confirmation's Nick Tomaino & Richard Chen

- Popular cryptocurrencies by % of the token allocated to team and investors - Nick Tomaino

- Understanding Token Distribution Models in Early-Stage Businesses - Jonas Vetterle

- Tokenomics Explorer | Moonfire

- Tokenomics: Supply & Demand of Crypto - By Fáwọlé John and Malanii Oleh

- Tokenomics 104 - Nat Eliason

- Evaluating token economics for Web3 infrastructure networks: Part I - emission schedules - R Koschig

- Token demand & value capture

- Sam Williams: Mechanism Design 101 - Sam Williams

- The demand side of tokenomics - Florian Strauf

- Shares vs. Tokens - Florian Strauf

- Which DeFi Protocols Are Profitable? - Ben Giove

- Tokenomics Guide #2 — Real yield: How to distribute profits to token holders? - 0xKepler

- Token supply-demand balance

- Token flow

-> '크립토 우주를 여행하는 히치하이커를 위한 토크노믹스 설계 안내서' 원문 보러가기

Disclaimer

This article is for general information purposes only and is not investment advice or solicitation. You should consult a professional for investment decisions or advice. The information contained herein has been obtained from other sources, but nonce Classic has not independently verified it and makes no warranty as to its accuracy or suitability. This article reflects the opinions of the author and does not necessarily reflect the opinions of others associated with nonce Classic. Opinions are subject to change at any time without notice.

Copyright 2023. nonce Classic. All Rights Reserved

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다. 본 글은 제휴 파트너에 의해 제공된 것으로, (주)크로스앵글은 본 글에 대한 편집 통제권을 가지지 않고 본 글에 포함된 정보의 정확성 및 적시성에 대해 보증하지 않습니다. 본 글에는 제3자 웹사이트에 대한 링크가 포함될 수 있으나 (주)크로스앵글은 제3자 웹사이트에 대해 통제하거나 책임을 부담하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.