코빗 리서치센터 2024년 가상자산 시장 전망

[Xangle Digest]

※해당 컨텐츠는 외부에서 기발간 된 컨텐츠입니다. 컨텐츠에 대한 추가적인 주의사항은 본문 하단에서 확인해주세요.

목차

목차

쓰임새 확산을 토대로 상승세 지속 예상

현물 ETF 시대 개막과 증권성

RWA 섹터와 레이어2에 주목

가상자산 시장 재편과 옥석 가리기

최근 다양한 한국어 리서치가 출시되면서 국내 가상자산 산업 참여자들도 많은 정보를 쉽게 접할 수 있게 되었다. 한 가지 유의할 점은 몇 달만 지나도 관련성이 떨어져 결국엔 수많은 ‘노이즈' 중 하나로 묻혀버리는 그때뿐인 ‘휘발성' 콘텐츠가 생각보다 많다는 점이다. 지금 당장 ‘핫’한 유행어(buzzword)만을 맹목적으로 좇는 근시안적인 리서치는 당장 대중의 관심을 끌 수 있겠지만 생태계의 중장기적인 성장에는 기여하지 못한다.

당사는 이점을 항상 유의하며 ‘유효기간이 긴' 리서치 제작을 지향하고 있다. 본 리포트 ‘2024년 가상자산 시장 전망'도 예외가 아니다. 코빗 리서치센터가 발간하는 새해 가상자산 시장을 전망하는 두 번째 리포트이며 지난해에 이어 이번에도 리서치센터 소속 4명의 연구원이 전원 참여하여 각각 자신의 전망을 피력하는 형태로 구성되어 있다. 그 순간만을 위해 이듬해 전망을 별 책임감 없이 뱉어내고 그 후 어떠한 후속 분석도 하지 않는 일부 전문가들과 달리 각자의 예측을 돌이켜보고 냉정하게 리뷰하는 내용을 포함하였다. 1년 전의 전망과 지난 1년간 실제로 전개된 시장 상황을 비교하여 변하지 않는 굵직한 트렌드와 노이즈를 구분하고 그러한 통찰력이 녹아있는 깊이 있는 새해 전망을 제공하기 위함이다.

최근 별세한 저명한 투자자이자 수많은 명언을 남긴 찰리 멍거는 "배움을 계속하는 사람은 인생의 성장도 계속될 것이다."라고 했다(Figure 1). 가장 큰 배움은 교과서로부터가 아니라 실제로 해보고 실패했을 때 얻어진다. 코빗 리서치센터의 1년 전 전망의 성공과 실패에서 얻은 인사이트를 독자들과 공유함으로써 모두가 함께 배움을 얻고 성장할 수 있는 기회가 됐으면 하는 바람이다.

쓰임새 확산을 토대로 상승세 지속 예상

1년 전 필자의 2023년 전망 첫 문장은 “2023년은 가상자산 기술의 쓰임새가 더욱 확장되는 한 해가 될 것”이었다(2023년 12월 2일 ‘코빗 리서치센터 2023년 가상자산 시장 전망’ 참조). 실제로는 어땠을지, 올해 가상자산 시장을 주도한 비트코인을 중심으로 살펴보고자 한다*.

*업계에서는 흔히 네트워크 트랜잭션 데이터, 지갑 주소 등 온체인 데이터를 쓰임새 증가의 근거로 제시한다. 하지만 아직 온체인 데이터가 생소하게 느껴지는 일반인들도 공감할 수 있는 대중적인 근거를 제시하기 위해 최근 시장의 최대 관심사인 현물 ETF의 관점에서 접근해 보았다.

현물 ETF와 비트코인 쓰임새의 관계

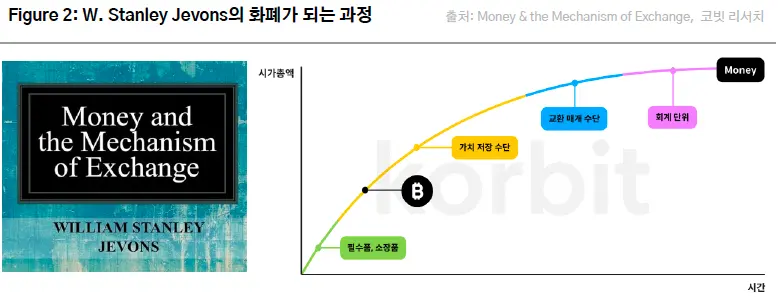

흔히 사람들은 비트코인의 쓰임새라고 하면 지불 수단을 생각하고 그 안에서 사용 사례를 찾으려 한다. 하지만 특정 물건이 화폐가 되는 과정을 이해하면 이는 잘못된 접근 방식임을 알 수 있다. 19세기 영국 경제학자 스탠리 제본스(W. Stanley Jevons)는 ‘Money and the Mechanism of Exchange’에서 이 과정을 다음과 같이 설명하였다(Figure 2).

“역사적으로 보면 금처럼 귀하게 여겨지는 물건들은 첫 번째로 소장품으로서, 두 번째로 가치 저장 수단으로서, 세 번째로 교환 매개체로서, 그리고 마지막으로 회계 단위로서의 역할을 수행해왔다.”*

(“Historically speaking, such a generally esteemed substance as gold seems to have served, firstly, as a commodity valuable for ornamental purposes; secondly, as stored wealth; thirdly, as a medium of exchange; and, lastly, as a measure of value.”)

즉, 인간 사회에서 자연스럽게 발생하는 화폐 현상이란 특정 물건이 소장품에서 출발하여 화폐의 3가지 기능이라고 불리는 가치 저장 수단, 교환 매개, 회계 단위를 서서히 차례대로 습득해 가는 과정이라는 것이다(Figure 2).

*인류는 태초부터 협업하면서 서로 값어치가 있는 물건이나 서비스를 교환하는, 이른바 교역(交易)을 통해 삶의 질을 개선해왔으며 이는 선사시대나 지금이나 근본적으로 다르지 않다. 원활한 교역을 위해서는 교환의 윤활유 역할을 하는 매개가 필요했으며 이는 당사자 모두가 가치가 있다고 합의하는 물건이어야 했다. 고대문명에서는 지역에 따라 밀, 소금, 쌀, 조개껍질 등이 그러한 매개체였으며 주조기술이 발달하면서 금, 은 등의 귀금속이 사용되었다. 주로 민간인이 주도하는 자연스러운 사회현상이었지만 20세기 들어 국가 개입이 본격화되었다. 현재 화폐시스템은 거의 100% 국가 통제하에 놓여있다고 볼 수 있다.

현재 비트코인은 이 중 두 번째 단계인 가치 저장 수단으로서 수용되는 과정을 거치고 있다. 많은 사람들이 가장 먼저 생각하는 지불(교환 매개) 수단으로의 쓰임새 증가는 그다음 단계이다. 따라서 현시점에서 비트코인의 쓰임새란 투자자산, 즉 부(富)를 보관하는 수단으로 사용됨을 뜻한다.

현재 시장에서 기대하고 있는 비트코인 현물 ETF 상장은 이러한 사용 사례의 저변을 전 세계 부의 대부분이 관리되는 전통 금융권까지 포섭함으로써 지금까지와는 차원이 다른 수준으로 확대하는 효과가 있다. 사실상 글로벌 자본시장의 큰 축을 형성하며 전 세계 기관투자자들이 신뢰하는 미국 증시에 비트코인 현물 ETF가 상장할 경우 엄격한 규약에 따라 운영되는 장기성 제도권 자금이 비트코인 익스포저를 가질 수 있는 투자 수단이 생긴다. 이 엄청난 사용 사례의 확장 시점은 현물 ETF 승인 타이밍이 예상되는 2024년이지만 10년간 이를 가로막던 미국 금융 당국의 행동에 변화를 불러온 초석은 대부분 이미 올해 다져졌다. 특히 지난 8월 그레이스케일 vs 증권거래위원회(Securities & Exchange Commissions, 이하 SEC)에서 그레이스케일이 승소하면서 SEC의 지속적인 승인 거절이 어려워진 것이 결정적이었다.

2024년 현물 ETF 출시로 인해 투자자산으로서 비트코인의 쓰임새가 확장하면 사회 인식이 개선됨과 동시에 그 파급효과가 비트코인 외 가상자산 생태계에도 크게 미칠 것으로 예상한다. 이를 염두에 두고 다음 4가지를 예측해 본다.

예측 1: 주권 국가의 비트코인 수용

여기서 ‘수용'은 주권 국가의 법정화폐로의 수용 또는 정부 기관(중앙은행, 연금 등)의 투자자산 편입을 뜻한다. 상술하였듯이 현재 비트코인은 투자자산으로서의 수용 단계에 있으며 그 트렌드는 국가 차원에서도 진행 중이다. 필자는 1년 전에도 같은 예측을 하였고 올여름, 부탄 국부펀드가 비트코인에 투자했음이 보도되었다. 이 굵직한 트렌드는 3년 연속 지속 중이다. 2021년 엘살바도르, 2022년 중앙아프리카공화국이 비트코인을 자국의 화폐로 수용한다고 발표했었다*. 제3, 제4의 엘살바도르가 나올 가능성은 여전히 높다.

올해에도 남미, 중동, 아프리카, 남아시아 지역의 국가들로부터 이와 관련된 소식을 기대해 볼 수 있다. 이 지역에는 통화 체제가 불안정한 국가들이 수두룩하다. 또한 잘 알려지지 않았을 뿐 전 세계 국부펀드 중 일부는 이미 수년 전부터 비트코인에 투자하고 있는 것으로 보인다. 뉴욕 소재 Coinbase Custody는 지난 8월 필자 방문 당시 국부펀드도 자사에 가상자산을 수탁하고 있다고 하였다. 국가에 따라 국부펀드 투자활동에 대한 공개 의무는 없을 수 있지만 우연한 기회에라도 국가명이 언론에 보도될 가능성을 기대해 본다.

*중앙아프리카공화국은 여러 정치적 난관에 부딪혀 1년 후 아쉽게도 발표를 철회하였다.

예측 2: 스테이블코인 시가 총액 2배 성장

스테이블코인은 현존하는 최고의 블록체인 쓰임새이다. 어찌 보면 이는 당연하다. 미국 달러는 전 세계 모든 사람이 원하는 자산이다. 자국의 통화가 불안정한 국가의 국민들은 자신의 재산을 지키는 수단으로 미국 달러를 사용한다. 고질적인 인플레이션에 시달리는 남미나 아프리카 국가의 국민들은 물론 심지어 미국과 정치적으로 대립하고 있는 러시아나 북한의 상류층들도 미 달러로 부를 축적한다. 이러한 자산을 특정 세력이 임의로 또는 정치적인 이유로 차단할 수 없는, 누구나 접근 및 거래 가능한 가치 전달 네트워크상에서 거래하려면 USDT, USDC 등으로 대표되는 미국 달러 스테이블코인이 필요하다.

1년 전 USDC의 시총이 USDT를 초과할 것이라는 필자의 예측은 보기 좋게 빗나갔다. 예상과는 정반대로 USDT 시총은 증가하고 USDC는 감소하여 현재 두 스테이블코인의 시총은 각각 900억 달러, 250억 달러 수준이다. 여기에 한 가지 중요한 교훈이 있다. 지속가능한 스테이블코인의 성장 동력은 글로벌 수요라는 점이며 더 넓게는 블록체인은 국경을 넘나드는 가치 이동에 관한 문제 해결에 사용될 때 그 진가를 발휘한다는 점이다.

실제 미 달러보다 더 자유롭게 거래되는 USDC·USDT의 유틸리티는 전통 금융채널을 통해서 미국 달러를 쉽게 손에 넣을 수 없는 미국 밖에서 더 높을 수 밖에 없다. 올해 USDT는 미국 이외의 미 달러 사용자들에게 크게 어필하는데 성공했다. 반면 USDC의 경우 발행사가 미국 소재라는 이유로 연초 미국 금융당국으로부터의 규제 리스크가 부각되고 실리콘밸리 뱅크 파산의 여파로 디페깅 리스크가 대두되면서 자금이 USDT로 도피하는 상황이 발생했다. USDC의 상대적으로 높은 디파이 내 쓰임새 또한 독이 되었다. 제도권 시중 금리가 5%에 육박하자 디파이 수익률의 상대적 메리트가 낮아져 제도권으로 자금이 일부 이탈하였다.

2024년에는 미국 외 지역에서 USDT의 인기와 가상자산 시장 회복에 힘입어 스테이블코인 전체 시총은 최소 2천억 달러를 넘을 것으로 예상한다. 전 세계에는 미국 달러를 원하지만 접근이 용이치 않은 인구가 너무나 많으며 이는 미 달러 스테이블코인에 대한 구조적인 수요 원천으로 작용한다. USDT 운영사 테더에 대한 미국 금융당국의 법적 대응이 변수이지만 다음 두 가지 이유로 성장세를 멈추기는 역부족일 것으로 전망한다. 첫째, 현행법 개정 없이 실질적으로 미국 정부가 테더에게 취할 수 있는 조치는 제한적이다. 둘째, 최근 유럽연합의 가상자산 기본법 MiCA를 준수하여 프랑스 은행 소시에테 제네랄(Societe Generale)이 유럽 은행 최초로 유로화 기반 스테이블 코인을 출시했다*. 미국 달러와 유로 스테이블코인 간의 경쟁이 심화될 경우 미국 정부에게는 BUSD 같은 셧다운보다는 ‘상생’이 현실적인 타협안일 수 있다.

*12월 6일, 자산 규모로 프랑스 3위 은행인 소시에테 제네랄은 가상자산 거래소 비트스탬프를 통해 유로화 스테이블코인 코인벌티블(EURCV)을 발행하였다. 같은날 프랑스 보험회사 악사(AXA)는 EURCV를 1천만 유로 채권 투자에 사용했다고 발표했다. 출처: France’s 3rd-largest bank, Société Générale, launches euro-pegged stablecoin, Cointelegraph.

예측 3: SEC vs. Coinbase 소송 합의

올해 SEC는 Coinbase, Kraken, Binance를 미등록 증권거래소 운영 혐의로 기소하였다. 2024년에는 적어도 Coinbase에 관해서는 소송이 마무리될 것으로 예상한다.

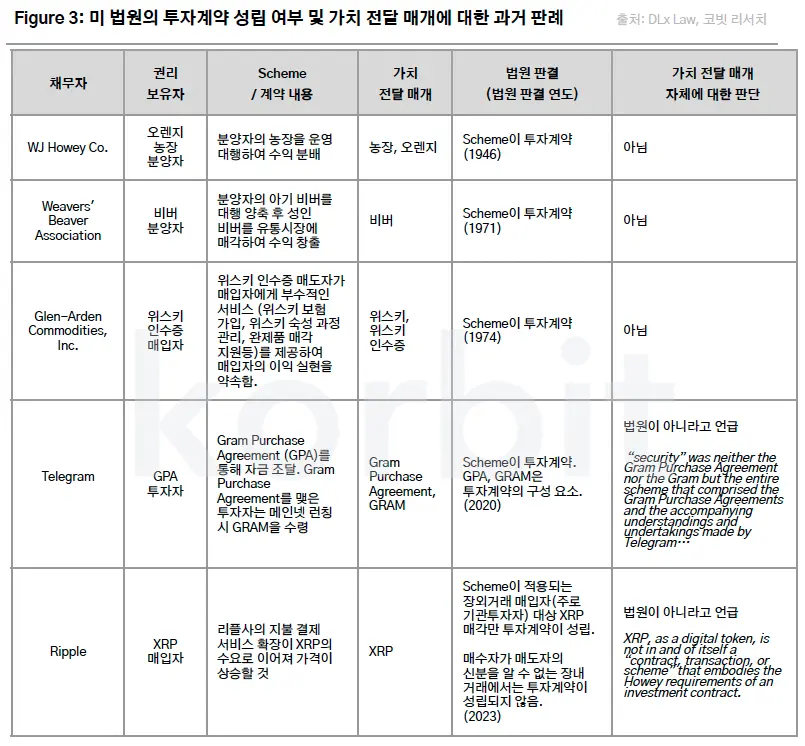

해당 소송에 대한 SEC의 관할권은 Coinbase가 거래 지원하는 가상자산이 증권이라는 주장을 법원이 인정할 때 성립된다. 하지만 그 가능성은 희박하다. 리플 약식 판결에서 법원은 가상자산은 투자계약의 구성 요소일 뿐이며 그 자체가 증권이 아니라고 하였다. 투자계약 성립과 이에 사용되는 가치 전달 매개와의 관계는 과거 수십 년간 미국 내 다양한 판례를 통해 알 수 있다(Figure 3). 소송이 진행 중인 뉴욕 남부지방법원이 과거 판례에서 벗어나지 않는다면 SEC의 관할권 주장은 설득력이 약하다. 소송 진행 과정에서 판세가 기울었음을 감지할 경우 SEC는 패소 판례를 남기기보다는 합의를 통해 마무리할 가능성이 크다.

예측 4: 가상자산 시가 총액 최소 4조5천억 달러

1년 전 필자는 가상자산 시장의 시가총액이 당시 “8천억 달러에서 반등하여 1조에서 1조 5천억 달러 구간으로 회복할 것”이라고 하였다. 이어서 “2023년은 2019년과 매우 유사한 양상이 될 가능성이 크다. 많은 사람들이...2019년까지도 크립토 윈터의 일부로 기억하지만, 실제 그해 비트코인 수익률은 +92%를 기록하였다. 그 배경에는...연준의 dovish pivot이 있었음을 기억할 필요가 있다”라고 서술했다. 12월 11일 기준으로 가상자산 시가총액은 1조 6천억을 기록하며 100% 이상 반등하였다.

위 예측은 가격보다는 시장 방향성을 보여주기 위함이었다. FTX 파산 직후 대부분의 시장 참여자가 당시의 분위기에 휩쓸려 과도하게 비관적이었다. 냉정하게 큰 그림을 보면 긍정적인 요소가 포진되어 있다는 점을 전달하는 것이 목적이었다. 비트코인 가격 대신 시가총액 기준으로 전망한 이유도 시장 방향성을 보여주되 제도권 자금의 유입 대상을 어느 특정 자산으로 국한하지 않기 위해서였다.

2024년 제도권 자금의 유입은 연준의 긴축 정책 종료 또는 완화에 대한 기대가 높아짐에 따라 가속화될 것으로 기대된다. 여기에 비트코인과 이더리움 현물 ETF 상장을 통해 제도권 자금의 유입경로가 확보될 경우 가상자산 시가총액 성장률은 2023년 수준을 능가할 가능성이 크다. 내년 4월로 예상되는 비트코인 반감기도 매번 그랬듯이 투심에 긍정적으로 작용할 수 있다.

변동성이 높은 가상자산 가격을 예측하기란 여전히 부담스럽다. 더구나 최근 호전된 시장 분위기에 휩쓸려 많은 전문가들이 1년 전과 달리 앞다투어 공격적인 목표가를 제시하는 상황에서 ‘another’ 가격 예측이 작년처럼 희소가치를 가질지 의문이다. 그럼에도 불구하고 2024년 말까지 가상자산 시가총액은 4조 5천억에서 5조 달러 구간으로 확장할 것을 조심스레 전망한다.

현물 ETF 시대 개막과 증권성

필자가 작년에 전망한 예측들을 돌아보면 크게 빗나가지 않은 것 같다. 블랙록, 피델리티 등 주요 금융 기관이 ETH 현물 ETF를 신청하는 등 이더리움에 대한 기관의 관심이 많이 증가했고, 11월 17일(현지 시각) SEC가 프랭클린 템플턴, Global X의 비트코인 현물 ETF 승인 심사 건을 모두 내년 1월 1일로 연기하면서 비트코인 현물 ETF 승인이 올해 안에 이루어지지 않을 것이란 예상도 옳았던 것 같다. 리플과 SEC 간 소송 중간 판결에서도 가상자산의 증권성 판단 기준은 하위 테스트임이 확인되었다.

다만 기관 투자자들의 이더리움 활용과 관련된 예측을 하면서 특정 기관이 디파이 거래에 성공했다고 해서 고금리 환경이나 디파이 부진 가능성 등을 고려하지 않고 기관의 디파이 거래에 대해 낙관했던 것은 잘못이었다. 또한 FSOC의 가상자산 업체 단속 가능성에 대해서도 가상자산 시장 규제에 있어 관리 당국의 권한이 강화되는 방향으로 나아갈 것으로 전제했던 부분도 잘못된 예측이었다.

예측 1: 내년 상반기 이더리움 현물 ETF 출시

SEC의 비트코인 현물 ETF 승인 결정이 내년으로 미뤄진 가운데 비트코인 현물 ETF는 내년 1월 10일까지는 승인될 것으로 점쳐진다. 해당 날짜는 비트코인 현물 ETF 신청서를 접수한 아크 인베스트의 최종 승인 기한이고, SEC는 이미 승인 결정을 3번이나 미뤘기 때문에 내년 1월 초까지는 어떤 쪽으로든 결정을 내려야 한다. 만약 비트코인 현물 ETF가 내년 1월에 예정대로 승인된다면, 이더리움 현물 ETF는 내년 상반기에 승인될 것으로 예상한다.

그 이유는 SEC가 행정절차법(APA)에 준하여 일관성 있는 결정을 내려야 하기 때문이다. 이더리움 선물 ETF를 승인했음에도 불구하고 이더리움 현물 ETF를 승인 거부한다면 두 상품이 동일한 기초자산을 다룬다는 점을 고려했을 때 불공정하고 비일관적이다. 그레이스케일-SEC 판결도 SEC에 부담으로 작용할 수 있다. 판결문에서 법원은 “일관된 설명이 부재한 상황에서 유사 상품에 대한 이런 차별적인 규제 처리는 불법(APA 위반)이다(In the absence of a consistent explanation, this differential regulatory treatment of similar products is unlawful).”라고 판단했다. 그 결과 SEC는 더욱 어려운 입장에 처하게 되었으며, 비트코인 현물 ETF 승인 가능성뿐만 아니라 이더리움 현물 ETF 승인 가능성 또한 높아졌다고 생각한다. 보고서 작성 시점 기준으로 현재까지 신청된 이더리움 현물 ETF 7개 중 가장 먼저 찾아오는 최종 결정일은 2024년 5월 23일이다. 따라서 이더리움 현물 ETF는 내년 상반기에 승인될 것으로 예상된다.

예측 2. 증권성 향방

2023년은 증권성의 한해였다고 해도 과언이 아니다. 올해 리플-SEC 판결 이후 SEC와의 증권성 논쟁은 Coinbase, Kraken 등 가상자산 거래소와 SEC 간 소송에서 또다시 다뤄질 예정이다. 물론 리플-SEC 간 소송에서 증권성 관련 판결이 나오기까지 약 3년이라는 기간이 걸린 것을 미루어 보면 현재 진행되고 있는 거래소-SEC 간 소송에서 증권성 판결이 내년에 나올 가능성은 매우 적다고 생각한다.

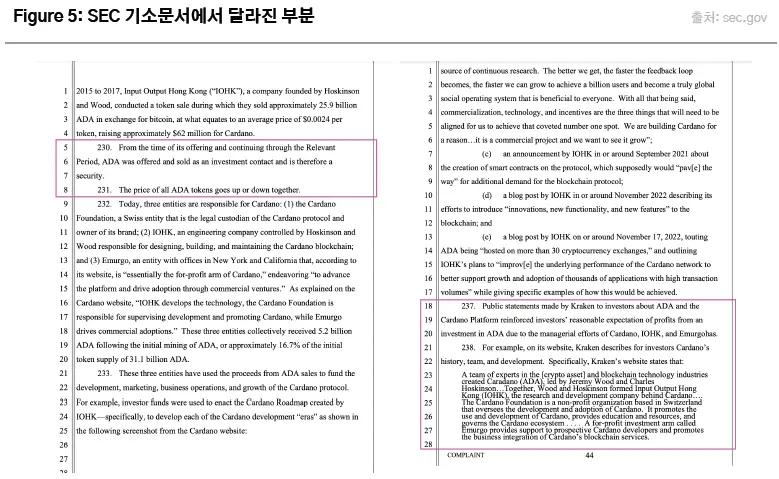

리플 판결시 미 사법부는 가상자산 자체에 대한 공식적인 증권성 판단 없이 하위테스트에 준하여 리플 판매 행위에 대한 증권성을 판단하였다. 그래서인지 SEC의 Kraken 기소 문건을 살펴보면 SEC가 Kraken에서 거래 중인 11개 자산의 증권성을 판단할 때 해당 자산이 하위테스트의 4가지 기준을 충족한다는 점을 피력하려고 더욱 노력했다는 점을 알 수 있다. 구체적으로 SEC의 Coinbase 기소 문건과 비교했을 때 Kraken 기소 문서에서는 서두에 1)“거래소 지원 시점부터 투자 계약으로 제공 및 판매된 바, 증권에 해당한다”는 설명(“From the time of its offering and continuing through the Relevant Period, XX was offered and sold as an investment contact and is therefore a security.”)이 추가되었고 뒤이어 하위 테스트의 4가지 조건을 조금 더 자세하게 설명하고 있다. 이전 문건과 달리 11개 자산에 대하여 공통적으로 강조된 요건은 2)공동 사업성 중에서도 수평적 공동 사업성을 강조, 특정 자산의 “가격이 함께 오르거나 내린다(The price of all XX token goes up or down together.)”는 문장을 추가하였다. 또한 각 자산 분석시 마지막 부분에 3)Kraken의 판매 행위, 즉 타인의 노력 항목이 추가된 것을 확인할 수 있다. 예컨대 ADA(카르다노 블록체인의 고유 자산)의 증권성 분석 섹션에서 SEC는 Kraken이 카르다노 플랫폼에 관해 발표한 공개 성명(public statements)의 세부 내용 때문에 ADA 투자에 대한 투자자들의 이익에 대한 기대치가 상승했다고 판단했다(Figure 5). 11개 자산이 타인의 노력 즉, 관리자적인 노력(managerial efforts)을 충족한다고 지목된 부분은 각기 다르면서도 꽤 구체적이다. 폴리곤(MATIC)의 경우에도 “Kraken이 웹사이트에서 투자자들에게 MATIC 가격에 대한 내용을 제공하고 있다"고 설명하고 있는데, 이러한 내용들이 법원에서 어떻게 받아들여질지에 따라 증권성 향방이 결정될 것으로 보여 추가 모니터링이 필요하다.

국제적으로도 가상자산의 경제적 실체(economic substance of crypto-assets)를 분명히 하려는 움직임이 구체화하고 있다. 11월 16일 발표된 IOSCO의 ‘가상자산 및 디지털 자산 시장에 대한 정책 권고안(Policy Recommendations for Crypto and Digital Asset Markets)’에서는 규제 당국이 가상자산의 실체를 분명히 할 것을 권장하고 있으며, 규제 당국은 가상자산이 전통 금융상품을 대체하는 정도와 투자자들이 금융 투자 활동을 가상자산 투자 활동으로 대체하는 정도를 분석해야 한다(이에 대한 자세한 설명은 2023년 12월 8일 ‘국제기구 IOSCO의 가상자산 규제 권고안 분석’ 참조). 비록 IOSCO의 권고안에는 ‘증권성’에 대한 언급은 없으나 기존 증권거래법과의 연계 선상에서 가상자산의 발행, 상장 및 불공정행위에 대한 지침을 마련하고자 한다면 각 관할권 내 가상자산 자체에 대한 증권성 판단과 규제 프레임워크에 대한 논의는 불가피하다. 이러한 연유로 2024년 말까지는 증권성 판별 단계라든가 사후 단계에 대한 논의들이 구체화할 것으로 생각한다.

RWA 섹터와 레이어2에 주목

2023년 가상자산 시장의 주요 키워드는 ‘SEC’와 ‘비트코인 현물 ETF’였다. SEC는 거래소 스테이킹 서비스에 대한 기소, 리플과의 소송 판결 등으로 시끌벅적한 한 해를 보냈다. 또한 그동안 거부만 되던 비트코인 현물 ETF는 세계 최대 자산운용사 블랙록의 신청으로 인해 2023년 하반기 가상자산 뉴스를 점령했다. 이런 두 개의 키워드로 인해 별다른 이벤트가 없었던 블록체인 기술과 서비스 자체에 대한 관심은 상대적으로 저조했다.

그리고 이러한 트렌드는 2024년에도 이어질 것으로 예상된다. 블록체인 업계에서 2024년에 기대되는 대형 이벤트는 존재하지 않으며, 디파이나 NFT 등의 세부 섹터에서도 이렇다할 혁신이 보이지 않는다. 그럼에도 가상자산 시장에 자금이 유입되면 세부 섹터들로의 파급 효과(Spillover Effect)가 있을 것으로 예상된다. 따라서 필자는 이번 전망에서 파급효과로 인해 주목받을 가능성이 가장 높은 섹터 2개를 예상해 본다.

예측 1: 기관 자금 유입으로 RWA 섹터 주목도가 상승

2024년에는 RWA(Real World Asset) 섹터가 가장 주목받을 가능성이 높을 것으로 예상한다. RWA 섹터란 실물 자산을 온체인화하여 금융 활동에 활용하는 분야를 말한다. RWA는 오래전부터 채권, 부동산, 미술품 등 접근성이 낮았던 자산을 토큰화해서 접근성을 높이며 블록체인을 통해 거래 소요 시간을 단축시켜 금융의 비효율성을 낮출 수 있는 분야로 주목받았다. 그로 인해 2018년 상승장 때 금융의 새로운 먹거리로 주목받았으나 개인 투자자 위주의 시장 환경과 실사용 사례 부족으로 금융기관의 진입으로 이어지지 못해 한동안 크게 주목받지 못했다.

이러한 RWA 섹터가 2024년에는 주목을 받을 수 있을 것으로 전망하는 이유는 크게 두 가지가 있다. 먼저 RWA는 금융기관과 가장 밀접한 연관성을 가지고 있다. 이미 금융기관은 주식뿐만 아니라 채권, 부동산 등 다양한 실물자산을 투자해왔기 때문이다. 따라서 2018년처럼 개인투자자가 주도하는 것이 아니라 금융기관 주도로 자금 유입이 이뤄진다면 금융기관의 투자 상품과 관련된 섹터가 힘을 얻을 가능성이 높으며 RWA 섹터의 주목도가 높을 것으로 전망한다. 이미 프랭클린 템플턴(Franklin Templeton), 위즈덤트리와 같은 이름있는 자산운용사들이 비트코인 현물 ETF 신청과 함께 RWA 시장에서 테스트를 진행 중인 점도 RWA 섹터의 전망을 밝히는 요인이다. 일례로 프랭클린 템플턴은 이미 수년 전부터 RWA 섹터에 진입해 다양한 전통 금융상품의 토큰화 테스트를 진행했으며 최근에는 미국 정부 기금 펀드($FOBXX)를 통해 3억 달러가량을 운용 중이라고 발표했다.* 이러한 전통 금융기관의 RWA 섹터 내 실험이 2024년에는 더 많이 이뤄질 것이며 그로 인해 RWA 섹터의 주목도는 더욱 상승할 것으로 예상한다.

*Franklin Templeton, “Franklin Templeton Announces the Franklin OnChain U.S. Government Money Fund Surpasses $270 Million in Assets Under Management”, Apr 24, 2023

두 번째 이유는 이미 가상자산 업계 내에서도 RWA 섹터에 대한 수요와 성장세가 가파르다는 점이다. 그동안 디파이에서는 가상자산 위주의 디파이가 시장을 주도했으나 크립토 윈터 도래 이후 레버리지 청산과 더불어 과도했던 이자율이 사라지면서 안정적인 수익률을 추구할 수 있는 RWA 섹터가 주목받기 시작했다. 그로 인해 수많은 RWA 프로토콜이 등장했으며 섹터 TVL(Total Volume Locked)은 연초 7억 달러에서 현재는 57억 달러로 상승, 연초 대비 700%가 넘게 올랐다(Figure 6). 그러나 이러한 성장세에도 불구하고 RWA 섹터는 2030년에는 10조 달러에 이를 것이라는 예측에 비하면 현재 시장 규모가 0.05%에 불과해 여전히 초기 단계로 평가받는다*. 따라서 2024년에 본격적인 금융기관의 진입과 섹터 내 수요가 맞물려 본격적인 성장이 이뤄질 것으로 예상한다.

*Coindesk, ”Tokenized RWAs Could Grow to a $10T Market by 2030 as Crypto Converges to TradFi: Report”, Oct 18, 2023

예측 2: 인프라에서는 롤업 솔루션이 기회를 얻을 것

롤업(Rollup) 솔루션은 이더리움 확장 솔루션으로 블록체인 업계 내에서 꾸준히 주목 받아왔다. 옵티미즘, 아비트럼, 폴리곤 등 주요 롤업의 TVL도 최상위권에 위치하고 있으며 2023년에는 주요 롤업들이 수직, 수평적 확장을 선언하며 큰 관심을 모았다. 그러나 롤업 솔루션은 여전히 부족한 확장성과 이더리움 내 저장 비용 문제로 어려움을 겪었으며, 업계의 주목도에 비해 가격에는 큰 변화가 없었다. 2023년 연초 대비 비트코인, 이더리움이 각각 160%, 95% 상승한데 반해 주요 롤업 토큰들은 대체로 이더리움의 상승률 대비 하회하는 모습을 보였다.

그러나 2024년에는 본격적으로 롤업에 대한 시장의 주목이 본격적으로 시작될 것으로 예상한다. 먼저 가장 기대되는 이벤트는 2024년 상반기 진행될 이더리움 덴쿤(Dencun) 업그레이드다. 덴쿤 업그레이드는 이더리움 확장성 개선을 위해 실행되는 업그레이드로서 이더리움의 가스비를 절감시키고 롤업 솔루션의 이더리움상 데이터 저장 공간을 크게 확장시켜 저장 비용 문제를 획기적으로 개선한다. 블록체인 업계에서는 이러한 덴쿤 업그레이드를 롤업 솔루션을 위한 업그레이드라고 보고 있다.

롤업 솔루션의 토큰 출시도 2024년에 기대되는 이벤트다. 이미 토큰을 발행한 폴리곤, 옵티미즘, 아비트럼과 달리 아직 롤업 솔루션 중 상당수는 자체 토큰을 발행하고 있지 않다. 특히 이미 어느 정도 성장 궤도에 올라선 옵티미스틱 롤업*보다는 ZK 롤업**의 토큰 발행이 기대된다. 2022년부터 토큰 발행의 당위성을 주장해온 스타크넷(Starknet)부터 2023년 토큰 에어드롭 기대감으로 주목받은 지케이싱크(zkSync) 등이 2024년에 토큰 발행을 통해 주목받을 것으로 보인다. 따라서 향후 덴쿤 업그레이드와 ZK 롤업의 토큰 발행으로 롤업 솔루션이 이미 풍부해진 시장 유동성과 맞물려 크게 주목받을 것으로 예상한다.

*옵티미스틱 롤업(Optimistic Rollup)이란 모든 트랜잭션이 유효하다고 가정하여 제출하며, 챌린지 기간 동안 진위 여부에 이의를 제기할 수 있는 사기 증명(Fraud proof)을 활용한 확장 솔루션이다.(출처: 101 Blockchains)

**ZK 롤업이란 영지식 증명(zero-knowledge proof)을 활용하여 유효성 증명을 수행하는 확장 솔루션이다. (출처: 101 Blockchains)

가상자산 시장 재편과 옥석 가리기

2023년 예측을 돌아보며

2023년 예측에서 ‘스테이블코인 삼국지의 영역 확장’과 ‘DeFi의 확장’, 그리고 ‘규제 도입과 전통 금융기관의 진입’을 예측했다. 스테이블코인 대표주자들인 USDT, USDC, BUSD 간의 격렬한 점유율 싸움을 예측하였지만, 이 경쟁 구도는 뜻밖의 외력에 의해 무너졌다. 유에스디코인은 3월에 발생한 미국 중소은행 뱅크런 및 폐쇄 사태(SVB 사태) 영향으로 추진력을 상실했고 BUSD는 미국 금융당국이 추가 발행을 금지하며 빠르게 소멸하고 있으며 8월에는 DAI에게도 점유율을 추월당했다. Binance는 BUSD 발행사인 팍소스가 아닌 홍콩 퍼스트디지털을 통해 발행하는 FDUSD라는 스테이블코인을 거래소 차원에서 적극 지원하고 있으나, 미국 정부의 강력한 제재로 인해 Binance는 나날이 힘을 잃어가고 있다. BUSD를 발행하던 팍소스는 페이팔과 손잡고 PYUSD를 발행하고 있다. RWA를 담보로 잡은 DAI는 서서히 점유율이 상승하고 있다. 삼국지의 시대가 끝나고 위진남북조의 시대가 열리는 것 같다.

DeFi의 확장은 예상보다 저조했다. 2023년 한해 가상자산 시장은 상승세를 보였으나 이는 주로 비트코인(BTC)이 이끌었으며 그 외 알트코인 시세는 비트코인 시세를 추종하는 모습이었다. 디파이 섹터에서 새로운 붐을 일으키는 신규 섹터나 눈에 띄는 서비스는 없었다. 실물자산(RWA)이나 토큰증권 등의 테마가 부상하긴 했지만, 시장 전체에 파급을 미칠 만한 눈에 띄는 대형 이벤트는 없었고 이는 해당 분야가 각국의 법과 제도에 영향을 많이 받기 때문일 수 있다. TVL은 횡보했으며, Binance에 법적 리스크가 있었던 3월과 11월의 며칠을 제외하고는 거래량도 큰 변동 없이 유지되었다.

규제 도입과 전통 금융기관 진입의 경우 유럽의 MiCA 통과(4월)와 일본의 Web3.0 백서 발간(4월), 중국의 홍콩 가상자산 시장 개방(6월) 등 해외의 움직임과 더불어 국내의 토큰증권 가이드라인(2월), 가상자산 이용자보호법 통과(6월) 등 제도 관련해 여러 굵직한 뉴스들이 있었다. 하반기에는 비트코인 현물 ETF 승인에 대한 기대감과 더불어 제도권 기관 자금의 본격적인 유입이 임박했다는 것이 기정사실화 되고 있다.

예측 1: 가상자산 시장 재편 가능성

가상자산과 가상자산 시장의 제도화는 2024년에도 계속될 것이다. 가상자산 시장에서 ‘비법(非法)과 무법(無法)’의 영역은 점점 줄어들 것이며, 가상자산과 시장을 제도 안에서 규율하려는 각국 정부의 노력은 가속화될 것이다.

이러한 방향성은 11월 21일(현지 시각)에 발표된 Binance에 대한 미국 정부의 조치에서도 확인할 수 있다. Binance와 창업자인 창펑자오(이하 CZ)는 은행보안법(Bank Secrecy Act), 국제비상경제권법(IEEPA) 등을 위반한 혐의를 인정하고 미 재무부 산하 금융범죄단속 네트워크(FinCEN), 해외재산관리국(OFAC), 상품거래위원회(CFTC)에 총 5조 원에 달하는 벌금을 내게 되었으며 CZ는 대표 자리에서 물러났다. 조치 내역에는 Binance가 향후 5년간 미국 정부의 모니터링을 받게 된 것도 포함된다.

이러한 조치는 주로 규제 준수(compliance) 위반에 관한 것으로 지난 8월 미 법무부가 토네이도캐시(Tornado Cash) 설립자 2인을 기소한 것과 유사한 혐의이다. 그간 법의 회색지대에서 이루어져 온 가상자산 거래에 대한 미국 정부의 의지 천명이라고 판단된다.

미 법무부의 발표 직후 Coinbase 대표 Brian Armstrong은 그간 Coinbase가 규제 준수의 중요성을 이해하고 어렵지만 잘 지켜 왔다는 내용의 트윗을 게시했다. 또한 11월 8일(현지 시각)에는 Gary Gensler SEC 의장이 FTX가 규제를 준수하는 범위 내에서 ‘리부트(reboot)’될 수 있다는 가능성을 내비치기도 했다.

전 세계 가상자산 거래량의 30~50%가 이루어지던 명실상부 세계 1위 거래소 Binance가 소위 ‘VIP 고객’들의 이용자확인절차(KYC) 우회 방조 등의 혐의로 거액의 벌금을 내고 5년간 내부 모니터링이 시작된다는 것은 이 VIP들의 활동이 대폭 축소되거나 다른 거래소로 이동한다는 것을 뜻한다. 미국 정부의 의지와 방향성은 명확하고 회색지대의 활동은 축소될 것이며 규제를 준수하는 거래소들이 반사이익을 볼 것으로 보인다. 또한 비트코인 현물 ETF 승인으로 가상자산 시장으로 유입될 제도권 기관 자금은 규제 준수 거래소를 선호할 것이다.(12개 신청서 중 대부분이 수탁 파트너로 Coinbase를 선택했다.) 이러한 정황들을 볼 때 가상자산 유통시장이 규제를 준수하는 미국 시장 위주로 재편될 가능성이 있다고 판단된다.

국내에서도 가상자산 이용자 보호법의 시행(2024년 7월)과 시행령 및 2차 법안 논의 등 여러 측면에서 제도화 및 합법화가 계속될 것이다.

예측 2: 옥석 가리기와 버블 붕괴

2023년 1월에 비해 비트코인 가격은 작성 시점 현재 연초 대비 약 127% 상승했다. 연간 약 90% 가량 상승한 2019년보다 높은 상승률이다. 2022년 대폭락장과 2023년 회복장에서 가격 움직임 외에 눈에 띄는 점은 “혁신은 없었다”라는 것이다. 2017년 상승장에는 ICO 광풍이 있었고, 2020~2021년 상승장에는 디파이 대유행이 있었다. 미 연준의 저금리 유지 등 매크로 요소가 그 기저에 있었겠지만 표면적으로는 가상자산과 블록체인이 투자자들과 이용자들에게 새로운 가치 제안(value proposition)을 하는 대형 테마들이 있었던 것이다.

‘크립토 윈터’ 시기에 ‘BUIDL’된 기술적 혁신들이 매크로 상황 등 여러 요소들이 맞아 떨어질 때 새로운 테마 형태로 투자자들의 관심을 끌어 자금 유입을 촉진하는 현상이 2017년과 2020~2021년 가상자산 시장을 견인했다면 2022년과 2023년에는 그러한 혁신이 없었다. 시가총액 기준 100위 안에 들어오는 NFT 프로젝트는 이뮤터블엑스(IMX), 엑시인피니티(AXS), 에이프코인(APE), 블러(BLUR) 정도로 손에 꼽으며 P2E나 메타버스 프로젝트들도 이렇다 할 큰 성과를 보여주지 못했다. 앱토스(APTOS), 수이(SUI), 세이(SEI), 셀레스티아(TIA) 등 대형 L1 프로젝트들이 출시되었고 아비트럼(ARB), 옵티미즘(OP) 등의 L2 솔루션들도 덩치를 키우고 있지만, 이는 투자 테마 관점에서 2016년경부터 있어왔던 ‘이더리움의 확장성 문제 해결’ 테마, 소위 ‘메인넷 코인’과 크게 다를 바 없다.

미 SEC는 꾸준히 대형 거래소들을 대상으로 미등록 증권 판매 혐의 기소를 진행하고 있으며, 이 과정에서 일부 자산들이 증권이라고 지목되고 있다. 여기에 더해 지난 7월에 있었던 SEC vs 리플 판결을 보면 미국 법원은 리플 사가 기관을 대상으로 리플(XRP)을 판매한 것은 미등록 증권을 판매한 것이라고 보았다. 이 판결의 논리는 소위 ‘프라이빗 세일(private sale)’로 초기 자금을 확보해 현재 개발과 운영이 진행 중인 수많은 프로젝트 및 그 운영주체들에게 광범위한 법적 리스크로 이어질 수 있으며 결과적으로 해당 자산의 가격에도 영향을 미칠 수 있다. 특히 상기한 바와 같이 가상자산 유통 시장이 미국 위주로 재편될 경우 그 영향은 더욱 크다.

2023년 시장의 가장 큰 키워드는 ‘비트코인 현물 ETF 승인 임박’이었고, 이더리움(ETH) 등 일부 라지캡 알트코인도 현물 ETF가 출시가 승인될 가능성이 점쳐진다. 미국 시장에서 가상자산 현물 ETF가 승인되어 제도권 기관 자금이 유입되면 ETF가 승인된 자산과 그렇지 않은 자산 간 부익부 빈익빈 현상이 생길 가능성이 있으며, 여기에 프라이빗 세일의 증권성 문제와 ‘혁신 부재’ 문제까지 더해진다면 가상자산 시장에서 대대적인 ‘옥석 가리기’ 현상이 벌어질 수 있다고 예상된다.

냉정하게 말해서 지금까지 가상자산의 가격은 현재 가치보다는 미래의 가능성에 대한 맹목적 기대 심리, 소위 ‘하이프(hype)’에 많은 부분을 의지해 왔다. 일부 가상자산은 프로젝트의 결과물보다 가격 변동성 그 자체가 유일한 가치인 경우가 많다. 매스 어돕션(mass adoption)을 보여준 크립토 서비스는 스테이블코인 외에는 아직 찾기 어렵다. 제도권 자금 유입을 기점으로 미지의 가격 상승 기대가 아닌 실질적 자산 가치를 산정하려는 움직임이 기관을 중심으로 발생한다면 이는 지나친 하이프로만 가격이 형성된 일부 알트코인들의 ‘버블 붕괴’로 이어질 수 있다. 다만 시장 전체의 침체로 이어지지는 않을 것이라고 예상한다. 유입이 예상되는 제도권 금액의 규모가 충분히 크고, 옥석 가리기에서 살아남을 자산들의 시가총액이 지금도 시장의 대부분을 차지하고 있기 때문이다.

-> '코빗 리서치센터 2024년 가상자산 시장 전망' 원문 보러가기

법적 고지서

본 자료는 투자를 유도하거나 권장할 목적이 아니라 투자자들의 투자 판단에 참고가 되는 정보 제공을 목적으로 배포되는 자료입니다. 본 자료에 수록된 내용은 당사 리서치팀이 신뢰할 수 있는 자료 및 정보로부터 얻은 것이나 오차가 발생할 수 있으며, 당사는 어떠한 경우에도 정확성이나 완벽성을 보장하지 않습니다.

따라서 본 자료를 이용하시는 분은 자신의 판단으로 본 자료와 관련한 투자의 최종 결정을 하시기 바랍니다. 당사는 본 자료의 내용에 의거하여 행해진 일체의 투자 행위에 대하여 어떠한 책임도 지지 않습니다.

본 자료에 나타난 정보, 의견, 예측은 본 자료가 작성된 날짜 기준이며 통지 없이 변경될 수 있습니다. 과거 실적은 미래 실적에 대한 지침이 아니며 미래 수익은 보장되지 않습니다. 경우에 따라 원본의 손실이 발생할 수도 있습니다. 아울러 당사는 본 자료를 제3자에게 사전 제공한 사실이 없습니다.

본 자료에 나타난 모든 의견은 자료 작성자의 개인적인 견해로, 외부의 부당한 압력이나 간섭 없이 작성되었습니다. 본 자료에 나타난 견해는 당사의 견해와 다를 수 있습니다. 따라서 당사는 본 자료와 다른 의견을 제시할 수도 있습니다.

본 자료는 어떠한 경우에도 고객의 투자 결과에 대한 법적 책임 소재의 증빙자료로 사용될 수 없습니다. 본 자료의 저작권은 당사에게 있고, 어떠한 경우에도 당사의 허락 없이 복사, 대여, 재배포될 수 없습니다.

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다. 본 글은 제휴 파트너에 의해 제공된 것으로, (주)크로스앵글은 본 글에 대한 편집 통제권을 가지지 않고 본 글에 포함된 정보의 정확성 및 적시성에 대해 보증하지 않습니다. 본 글에는 제3자 웹사이트에 대한 링크가 포함될 수 있으나 (주)크로스앵글은 제3자 웹사이트에 대해 통제하거나 책임을 부담하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.