국제기구 IOSCO의 가상자산 규제 권고안 분석

[Xangle Digest]

※해당 컨텐츠는 외부에서 기발간 된 컨텐츠입니다. 컨텐츠에 대한 추가적인 주의사항은 본문 하단에서 확인해주세요.

목차

IOSCO 소개

IOSCO의 CDA 권고안 주요 내용

CDA 권고안에 대한 평가

Appendix:‘CDA 권고안’ 과 ‘IOSCO 원칙’ 비교

전 세계 주요 국가들은 지난 수년간 가상자산이라는 글로벌 사회 현상에 대한 대응책을 고심해 왔다. 디지털세계에 존재하는 국경 없는 자산이라는 특성을 고려하여 정부의 대응도 국가 간의 협업이 필요하다는 판단하에 국제기구 레벨에서의 연구가 추진되어 왔다. 이러한 행보는 2022년 발생한 가상자산 관련 사건·사고 이후 더욱 정당성이 부여되었으며 그 결과물이 올해 들어 하나 둘 공개되고 있다. 그중 하나가 국제증권감독기구 (International Organization of Securities Commissions, 이하 ‘IOSCO’)가 최근 발표한 Policy Recommendations for Crypto and Digital Asset Markets(이하 ‘CDA 권고안’)이다.

대한민국 정부는 IOSCO의 회원국으로서 CDA 권고안을 최대한 반영할 것으로 예상된다. 현재 입법과정을 거치고 있는 ‘가상자산 기본법’에는 물론이고, 관련 행정부처들도 가상자산 관련 행정조치 시 CDA 권고안을 참고할 가능성이 높다. 이에 따라 당사는 CDA 권고안의 내용을 분석하는 것이 국내 가상자산 산업에 대한 규제와 정책 방향을 가늠할 때 도움이 될 것으로 판단하고 본 리포트를 작성하였다. 본문에서는 대중들에게는 다소 생소할 수 있는 IOSCO란 어떤 국제기구인지 알아보고, IOSCO가 CDA 권고안을 발표하게 된 배경과 그 의의를 알아본다. 총 18개의 권고(recommendations)를 담고 있는 72페이지 CDA 권고안 리포트의 핵심을 요약하고 이에 대한 지금까지의 업계 반응을 살펴본다. 끝으로 권고안에 대한 당사의 의견을 추가하였다.

IOSCO 소개

IOSCO는 3대 국제금융감독기구(은행: BCBS, 보험: IAIS, 증권: IOSCO) 중 하나로, 증권시장의 효율적인 시장 규제와 국제증권거래 감독 및 기준 설정 등의 안건을 논의하는 국제기구다. 그러나 IOSCO는 증권 시장이라는 전문적인 분야를 다루기 때문에 IMF, 세계은행 등 타 국제금융기구에 비해 인지도는 낮은 편이다. 이에 본 장에서는 IOSCO의 역사와 운영 방식, 영향력에 대해서 알아본다.

IOSCO의 역사

IOSCO의 기원은 1974년으로 거슬러 올라간다. 미국과 캐나다의 증권 규제기관들은 중남미 자본시장 육성을 위해 1974년 미주증권감독자협회 (inter-American Regional Association)를 설립했다. 이후 참여하던 북미와 남미의 11개 규제 기관이 비정치적인 국제협력기구로 발전시키기로 합의하면서 1983년 IOSCO가 설립되었다. 이후 프랑스, 영국, 인도네시아, 한국의 증권 규제기관이 미주 외 기관으로는 최초로 기구에 가입했다.

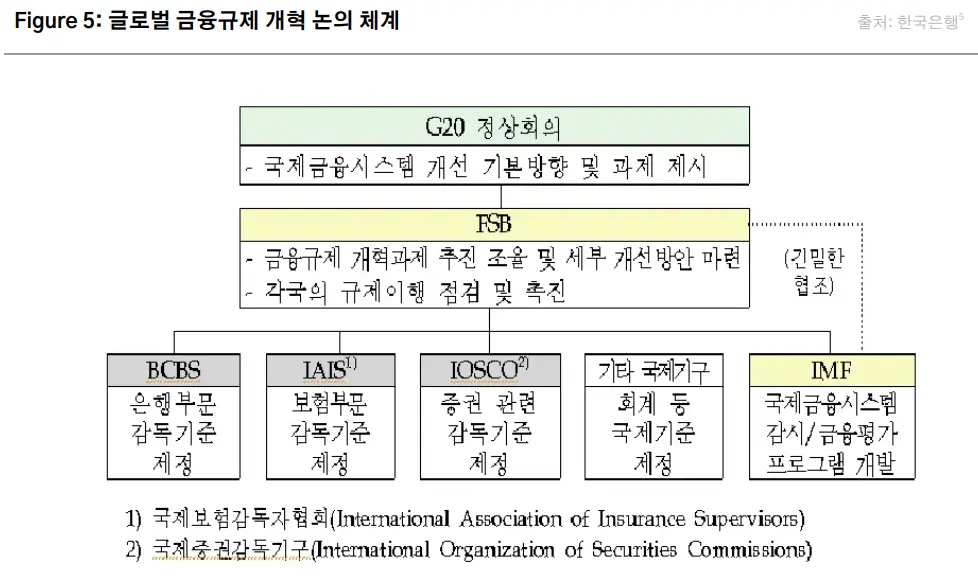

IOSCO의 영향력은 1990년대 세계화 트렌드가 강화되면서 점차 확대되기 시작했다. 2000년대 들어 대형 글로벌 금융 스캔들의 발생과 더불어 신흥국 시장이 성장하면서 더 이상 개별 국가 단위의 대응이 불가능해졌으며 그로 인해 글로벌 차원 규제의 필요성도 대두되었다. IOSCO는 이에 발맞춰 1998년 모든 증권 시장의 국제 규제 벤치마크로 인정받는 ‘포괄적 증권 규제 목표 및 원칙, (Objectives and Principles of Securities Regulation, 이하 ‘IOSCO Principles’ 또는 ‘IOSCO 원칙’)을 제정했다. 또한 2001년 9.11 테러와 엔론, 월드컴 등의 사태로 인해 2002년 규제기관 간의 소통 및 협력 강화를 위한 ‘다자간 양해각서’(Multilateral Memorandum of Understanding, MMoU)를 도입했다(Figure 2, 3). 이후 2008년 금융위기로 인해 글로벌 금융 체계 안정화를 위한 국가 간 협업이 중시되어 2009년 G20에서 FSB(Financial Stability Board, 금융안정위원회)를 설립하였고, IOSCO는 FSB에 가입하여 현재 BCBS, IAIS와 함께 3대 국제금융감독기구로서의 입지를 구축하고 있다.

IOSCO 운영 방식*

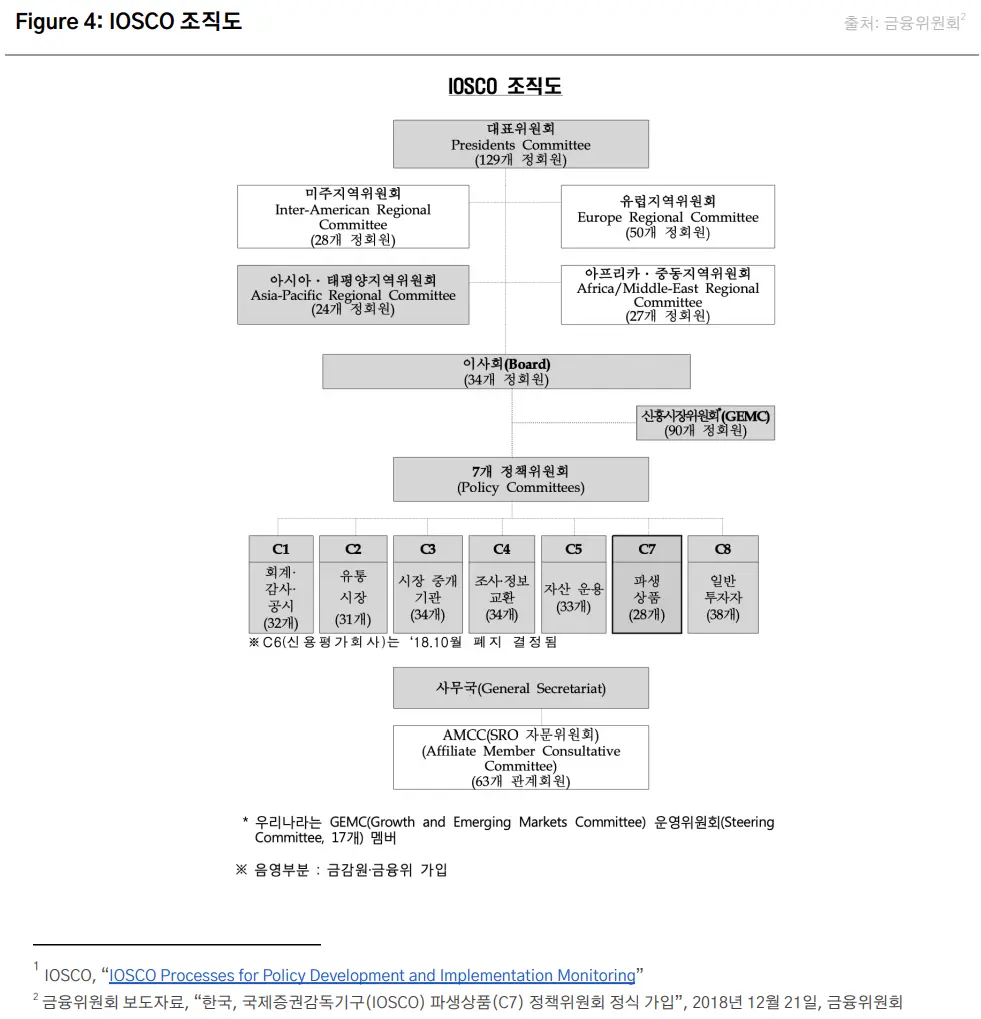

IOSCO에는 대표위원회와 이사회, 그리고 7개의 정책위원회가 존재한다. 그 외에도 각 회원국의 지역에 따라 4개의 지역위원회와 신흥시장위원회가 있다(Figure 4). 그리고 이사회 산하 7개의 정책위원회에서 IOSCO의 결의안을 제안한다. 혹은 이사회에서도 태스크포스(TF)를 결성해 결의안을 제안하기도 한다. 이렇게 제출된 결의안은 이사회에 보고되어 이사회의 승인을 받는다. 결의안은 발표되기 전에 이해관계자로부터 자문을 받는다. 대표위원회에서는 1년에 한 번, 정기 회의를 통해 결의안을 검토 및 최종 승인한다. 대표위원회는 정회원과 준회원이 모두 참여하는 위원회로, 결의안 의결 외에도 결의안을 위반한 회원국에 회원 자격 정지, 경고 등의 제재를 결정한다. 평가위원회는 평가 지침을 제공하며, 결의안 이행 여부를 평가하여 대표 위원회에 보고한다.

이사회는 필요에 따라 한시적으로 태스크포스(TF)를 구성한다. 구성된 TF는 이사회가 수립한 업무 계획에 따라 업무를 수행하며 최종 보고서와 결의안을 이사회에 승인받는다. 이번 CDA 권고안 또한 2022년 3월 핀테크 및 가상자산 관련 규제 이행 및 이사회 권고안 개발을 위해 설립된 핀테크 TF에서 작성되었다. 2022년 7월에 발표된 가상자산 로드맵 2022-2023에 따르면*, 핀테크 TF는 주로 가상자산과 디파이를 두 축으로 시장 조사 및 정책 연구를 해왔다. 이번에 첫 리포트로 CDA 권고안을 발표했으며 곧 디파이 관련 권고안을 발표할 예정이다. TF에서 제안한 리포트 또한 위원회의 리포트와 동일하게 이사회의 승인을 받아야 공표할 수 있는 만큼 CDA 권고안은 이사회의 승인까지 마친 것으로 보이며, 추후 발행될 디파이 권고안과 함께 내년 대표위원회에서 최종 승인을 기다릴 것으로 보인다.

*IOSCO, “IOSCO Crypto-Asset Roadmap for 2022-2023”, July 7, 2022

조용히 영향력을 확대해 온 IOSCO

IOSCO는 3대 국제금융감독기구로서 2001년 9.11 테러와 각종 금융사고 이후 영향력이 크게 확대되었다. IOSCO 원칙과 MMoU 외에도 증권 각 분야에서 IOSCO 표준을 제시하고 있으며 상술한 IOSCO 원칙 또한 G20과 FSB가 증권 부분 관련 표준으로 승인하면서 IOSCO의 국제적 입지를 공고히 하고 있다. 특히 FSB에는 국제기구 회원으로 가입하여 긴밀히 공조하고 있다.

IOSCO는 현재 130개의 회원국을 보유하고 있으며 미국의 SEC와 CFTC를 비롯한 세계 각국의 주요 금융규제기관들이 정회원으로 참여하고 있다. 한국 또한 금융위원회와 금융감독원이 정회원으로 참여 중이다. 이는 전세계 증권시장의 95%를 차지하며 신흥국 시장에서도 75%를 감독하고 있다.

IOSCO의 권고안은 법적 구속력은 없다. IOSCO는 규제기관의 협력과 표준 개발에 집중하는 기구이며 제재 권한을 가지지 않기 때문이다. 그러나 IOSCO의 권고안을 준수하지 않는 경우, 해당 국가의 국제적 신뢰도가 하락할 가능성이 매우 높으며, 향후 국제금융 협력에서 배제될 것 또한 각오해야 한다.

FSB의 연구 내용을 토대로 권고

FSB는 2008년 금융위기로 인해 글로벌 차원에서 금융 정책 대응의 필요성을 인식하고 G20이 2009년 설립한 위원회다. 다만, FSB의 업무 범위가 글로벌 금융 시스템 관리부터 금융기관 규제 등 매우 폭넓게 자리 잡고 있기 때문에, FSB의 포괄적인 연구 내용을 바탕으로 BCBS와 IAIS, IOSCO가 구체적인 권고사항을 마련한다(Figure 5).

CDA 권고안은 그간 FSB가 가상자산에 대해 진행한 포괄적인 연구 내용을 구체화했다는 점에서 의의가 있다. FSB는 2016년부터 가상자산에 대한 시장 조사와 모니터링을 해왔으며, 여러 국제기구와 연구 내용을 공유하고 공동으로 리포트를 발간해 왔다. 그리고 2023년에는 가상자산과 관련된 권고안 5개를 발간했다. 이번 CDA 권고안은 FSB가 7월에 발간한 권고안 3개의 내용을 따르고 있으며, 특히 ‘가상자산 활동에 대한 포괄적 권고안’을 주로 참고한 것으로 보인다*. 해당 권고안은 본 CDA 권고안에 포함된 규제 및 감독 권한, 국가 간 협력, 거버넌스, 리스크 관리 등의 내용을 포괄하고 있다. 따라서 본 CDA 권고안은 향후 G20뿐만 아니라 세계적인 표준으로 자리매김할 가능성이 높다.

*FSB, “High-level Recommendations for the Regulation, Supervision and Oversight of Crypto-asset Activities and Markets: Final report”, July 17, 2023

*원종석, “FSB와 글로벌 금융규제개혁", 2011년 6월 3일, 한국은행

*원종석, “FSB와 글로벌 금융규제개혁", 2011년 6월 3일, 한국은행

IOSCO의 CDA 권고안 주요 내용

지난 5월 IOSCO는 CDA 권고안을 공개*하였고, 7월 말까지 업계의 의견을 수렴, 11월 16일 최종안을 발표하였다. 여기에는 공통 기준, 거버넌스, 거래 내역 공개, 상장, 시장 남용 해결, 국가 간 협력, 커스터디, 운영 리스크, 리테일 유통 등 9개 챕터(Chapter)에 대한 18개 권고(Recommendations)가 기재되어 있다.

CDA 권고안은 IOSCO 원칙을 가상자산으로 확대하여 발표한 가상자산 규제 표준의 최종 버전이다. FSB가 권고한 ‘동일한 행동, 동일한 리스크, 동일한 규제' 원칙하에 전통 금융시장과 가상자산 시장 간 규제 일관성을 최대한 반영한 규제 프레임워크 도입을 제안하고 있다. 본 장에서는 18개 권고의 내용뿐 아니라 11월 최종 버전이 나오기까지 업계의 피드백(Annex B)도 요약하고 있다. 또한 본 리포트의 후반부(Appendix)에 CDA 권고안과 IOSCO 원칙을 비교 정리해 놓았다.

*IOSCO, “Policy Recommendations for Crypto and Digital Asset Markets Consultation Report,” 2023.05.

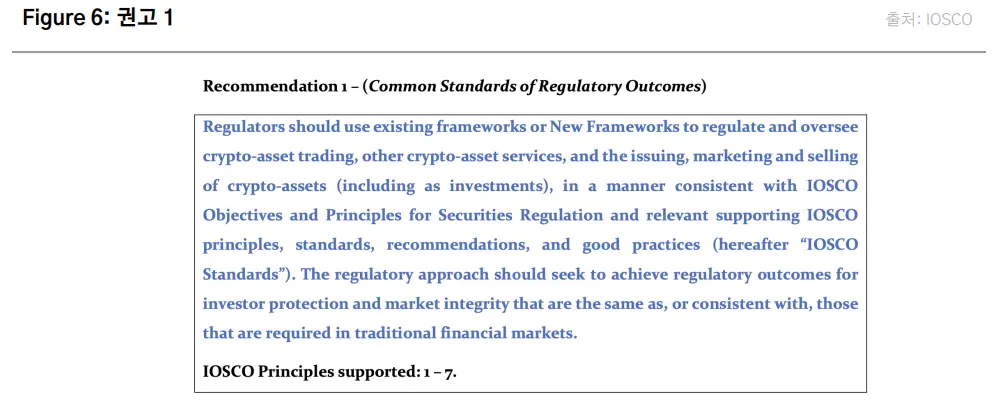

권고 1: 규제 결과에 대한 공통 기준

첫 번째 챕터, ‘권고 1: 규제 결과 공통 기준(Common Standards of Regulatory Outcomes)’에서는 CDA 권고안의 의도와 규제 프레임워크의 공통 기준을 설명한다. CDA 권고안은 증권 규제를 위해 도입한 IOSCO의 목표와 표준을 가상자산으로 확대하여, 국제적이고 일관적이며 결과 중심의 감독 및 시행 기반을 확보해 소비자 보호와 시장 무결성(market integrity)* 보장을 꾀하고자 한다. IOSCO는 회원국들에 CDA 권고안 채택과 적용을 제안하고 있으며, 전통 금융 시장과의 규제 격차를 해소하기 위해 규제 프레임워크의 적용 가능성과 적절성을 분석할 것을 권장한다. 구체적으로 회원국은 (1) 가상자산이 전통 금융 상품의 대체재로 작용하는 정도와 (2) 투자자들이 금융상품 투자 활동을 가상자산 거래 활동으로 대체하는 정도를 분석해야 한다. 이에 근거하여 CDA 권고안의 목적은 (가상자산의 마케팅, 배포 자료에서 주장하는 사용 사례, 목적과는 별개로) 가상자산의 경제적 실체와 전통적인 금융 상품 간의 대체 가능성에 초점을 맞춘다고 설명한다.

CDA 권고안은 스테이블코인을 포함한 모든 유형의 가상자산에 적용된다. 각 회원국의 기존 프레임워크 또는 새로운 프레임워크는 IOSCO 원칙과 관련 표준에 부합하는 방식으로 가상자산 거래, 기타 서비스, 가상자산 발행, 마케팅, 투자를 포함한 판매 등을 규제 및 감독해야 한다.

*시장 무결성이란 금융회사의 건전성, 금융시스템의 안전성, 소비자보호, 금융보안 등이 보장되는 상태를 말함. (출처: “디지털금융 법제화의 세계적인 동향과 정책적 시사점," 김자봉(2021.2), 한국금융연구원.)

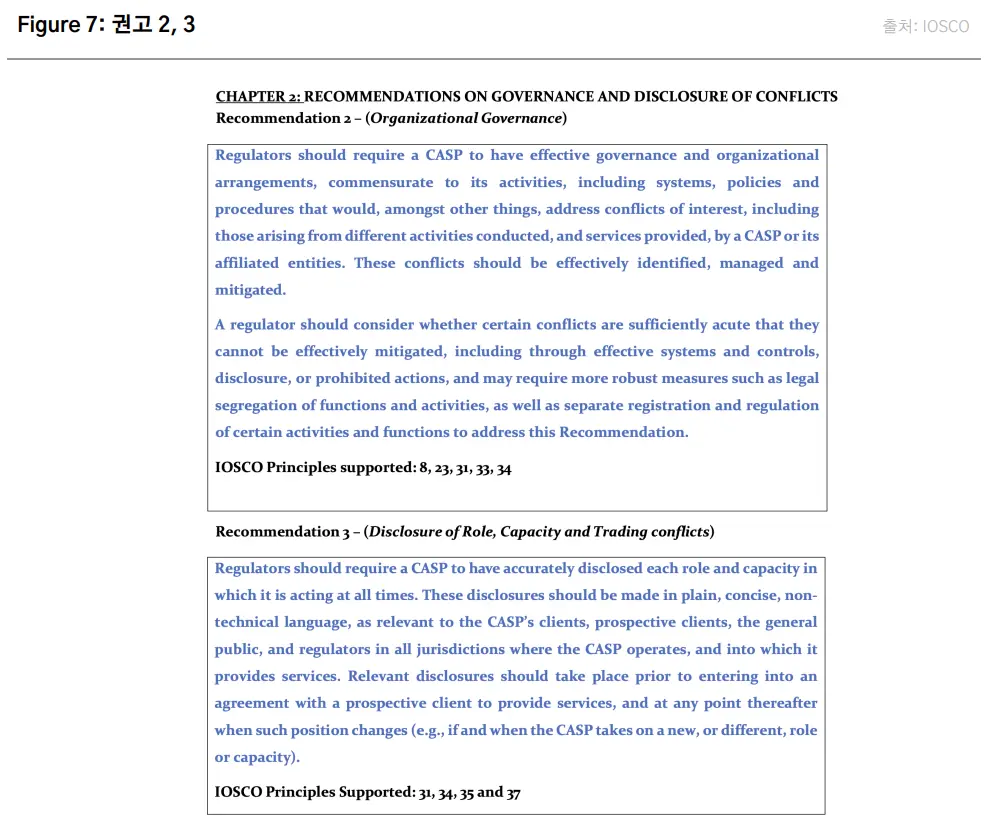

권고 2, 3: 거버넌스 및 분쟁 공개

두 번째 챕터는 CASP(Crypto Asset Service Provider*)의 거버넌스, 역할, 거래 충돌 공개와 관련된 권고 2, 3을 다룬다. 먼저 ‘권고 2: 조직 거버넌스(Organizational Governance)’에 따르면, 규제 당국은 CASP 또는 CASP의 계열사가 이해 상충을 해결할 수 있는 효과적인 거버넌스와 조직을 갖추도록 해야 한다.

*CDA 권고안은 한국에서 사용하는 가상자산 사업체(Virtual Asset Service Provider, 또는 VASP)와 사실상 같은 뜻으로 CASP를 사용하고 있다.

흔히 '거래소'로 소개하지만, 대부분의 CASP는 단일 법인, 더 넓게는 연관 법인 그룹을 통해 거래소 서비스(trading venue) 운영, 브로커리지, 마진 트레이딩 등 다양한 기능과 활동을 '한 지붕 아래'에서 수행한다. 이러한 활동과 기능을 수직 계열화(vertical integration)된 방식으로 수행할 때 이해 상충이 발생할 수 있다. 예를 들어 마진 트레이딩을 허용하는 CASP는 다른 사용자들에게 제공하는 것보다 제휴사에 더 좋은 조건으로 마진 혜택을 줄 수 있다. 만약 이해 상충이 내부적으로 해결이 어렵다고 판단된다면, 규제 당국은 해당 기업의 기능과 활동의 법적 분리, 별도 등록, 규제 등 보다 강력한 법적 조치를 고려할 수 있다.

또한 CASP가 가상자산 거래 환경에서 다양한 활동을 수행하는 경우, 투자자와 규제 당국은 CASP가 제공하는 기능, 그리고 해당 클라이언트와의 관련성을 정확히 이해하는 것이 중요하다. ‘권고 3: 역할 및 거래 분쟁 공개(Disclosure of Role, Capacity and Trading conflicts)’에 따르면, 규제 당국은 CASP가 제공하는 서비스의 역할과 기능에 대해 간단하고, 명확하고, 쉬운 언어로 공개하도록 요구해야 한다. 해당 정보는 CASP의 서비스가 제공되는 관할 구역 및 해당 서비스를 제공받는 모든 고객, 잠재 고객, 일반 대중, 규제 기관에 공개되어야 한다. 또한 관련 정보 공개는 잠재 고객과 계약 체결 전, 그리고 CASP가 새로운 역할을 수행하거나 역할에 변화가 생긴 경우 언제든지 제공되어야 한다.

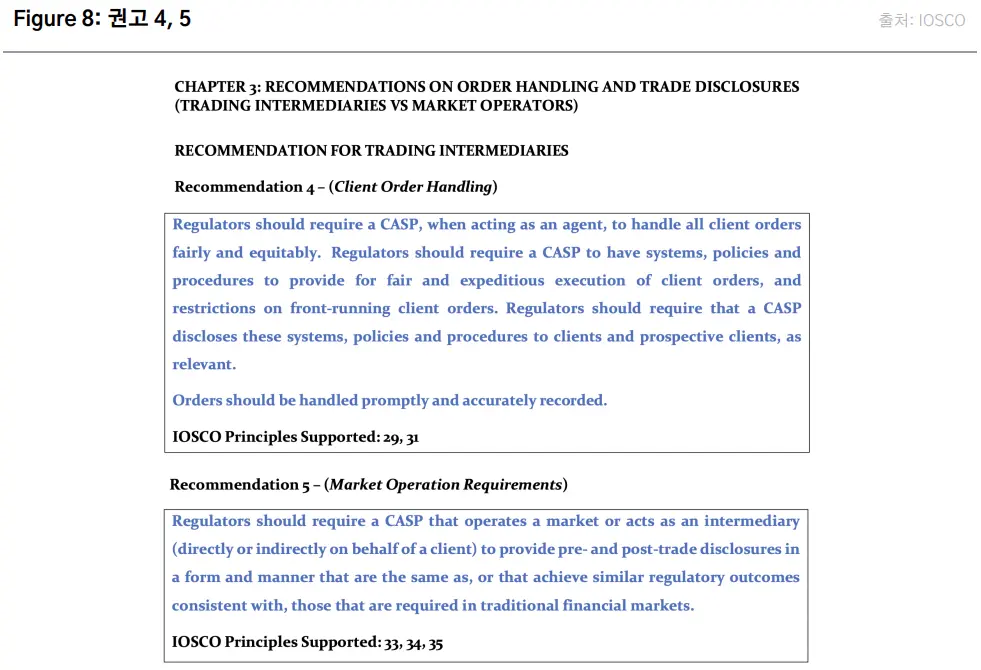

권고 4, 5: 주문 처리 및 거래 내역 공개

세 번째 챕터는 주문 처리와 거래 공개 관련 권고와 지침을 다룬다. 시장에서는 흔히 CASP를 ‘거래소’나 ‘거래 플랫폼’으로 통칭하지만, CASP는 실제로 거래소(시장 운영자, market operator)가 아닌 거래 중개인(딜러)으로도 활동할 수 있다. 그래서 이 챕터는 거래 중개인을 위한 권고 4와 시장 운영자를 위한 권고 5로 나뉘어져 있다.

먼저 ‘권고 4: 고객 주문 처리(Client Order Handling)’는 CASP가 고객 주문을 자신들의 이익을 위해 처리하거나 특수 관계인 거래에 관여하는 내재적 이해관계를 다룬다. 여기서 발생하는 투자자 피해를 방지하기 위하여 규제 당국은 CASP가 모든 고객 주문을 공정하고 공평하게 처리할 수 있도록 시스템, 정책, 절차를 갖추도록 요구해야 한다. 그리고 해당 시스템, 정책, 절차는 기존 증권 및 기타 규정(예: 고객 주문의 우선순위 및 선행매매 금지에 관한 요건)과 일치해야 한다. 또한 CASP는 고객과 관련된 시스템, 정책, 절차를 (잠재) 고객에게 공개해야 한다. 예컨대, 규제 당국은

필요시 “고객에게 최적의 체결*을 제공하기 위한 합리적인 조치를 취하도록(Take reasonable steps to deliver best execution for clients.)” 요구할 수 있다. 다만, IOSCO는 ‘최적의 체결’이라는 용어가 각 관할권의 요건에 부합하는 방식으로 이해되어야 하며, ‘최적의 체결’이 요구되지 않는 관할권에서는 권고 4에 준한 ‘공정하고 신속한’ 주문 처리를 준하는 것으로 이해해야 한다고 부연한다.

*최적의 체결(Best Execution)의무란 매매중개를 할 때 사업자가 고객에게 주문을 받고, 해당 거래소, 거래소 참여자, 증권 거래 네트워크들 중에서 최적의 조건을 찾아 어디에서 주문을 체결할 수 있는지를 평가하고 제공해야 하는 의무를 말한다.

둘째, ‘권고 5: 시장 운영 요건(Market Operation Requirements)’에 따르면, 규제 당국은 투명성, 가격 발견, 경쟁을 촉진하기 위하여 CASP가 고객을 대신해 직간접적으로 거래 전후 정보를 공개하도록 요구해야 한다. 이는 시장 운영자로 활동하는 CASP 뿐만 아니라 여타 CASP에도 적용된다. 다른 권고 조항에서와 마찬가지로 정보 공개 또한 기존 금융 시장에서 요구되는 규제와 같거나 유사하게 적용되어야 한다.

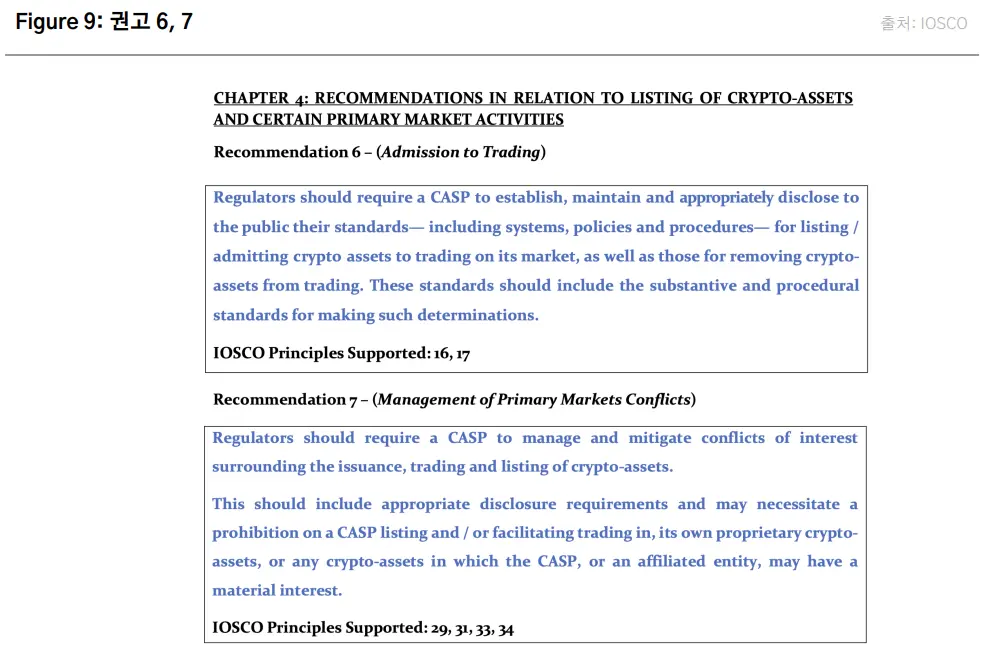

권고 6, 7: 상장 및 특정 주요 시장 활동

네 번째 챕터는 CASP가 가상자산을 상장하고 거래할 때 발생할 수 있는 문제를 다룬다. ‘권고 6: 거래 허가(Admission to Trading)’에 따르면, 규제 당국은 CASP가 가상자산의 상장 기준과 상폐 기준에 대한 시스템, 정책, 절차 등에 대한 표준을 수립하고, 유지하며, 이를 적절히 공개하도록 해야 한다. 더불어 권고 6은 규제 당국이 요구할 수 있는 공시 유형을 명시하고 있다. 구체적으로 규제 기관은 전통 금융 상품을 상장할 때 적용되는 공개 요구 사항, 예컨대 가상자산에 대한 종합적인 설명, 가상자산의 보유 및 통제 관련 정보, 발행자 및 관련 비즈니스에 대한 정보(재무제표 포함) 등을 요구할 수 있으며 이에 한정되지 않는다. 또한 해당 정보 공개는 가상자산을 발행하는 주체가 식별할 수 있지 않을 때도 적용되어야 한다.

특히 권고 6은 스테이블코인을 상장하는 CASP의 경우, 고객에게 추가 정보를 제공해야 함을 강조한다. 규제 당국은 스테이블코인의 페깅 메커니즘, 상환 절차, 보유자의 권리, 발행자 등을 포함한 스테이블코인 관련 세부 정보를 공개하도록 CASP에 요구할 수 있다. 또한 스테이블코인 보유자가 발행자 또는 준비자산(reserve assets)에 대하여 집행할 수 있는 청구권(enforceable direct claim)을 보유하는지 여부, 그리고 스테이블코인을 기존 법정 화폐로 교환하는 절차와 수수료도 공개를 요구할 수 있다. 또한 규제 당국은 스테이블코인이 사용되는 관할권 내 규제 현황, 발행자의 준비금 투명성 여부 등을 요청할 수 있다.

‘권고 7: 발행 시장 내 갈등 관리(Management of Primary Markets Conflicts)'에 따르면, 규제 당국은 CASP가 가상자산의 발행과 거래, 상장을 둘러싼 이해 상충 문제를 관리, 완화하도록 요구해야 한다. 특히 특정 가상 자산의 시장조성자(마켓 메이커) 역할을 하는 CASP는 가격 발견(price discovery) 과정에 영향을 미칠 수 있기 때문에 투자자에게 심각한 피해를 줄 수 있다. 이를 해결하기 위해 규제 당국은 CASP나 관계사가 중대한 이해관계를 가질 수 있는 모든 가상자산의 상장 및 거래 행위를 금지하는 등의 조치를 검토할 수 있다.

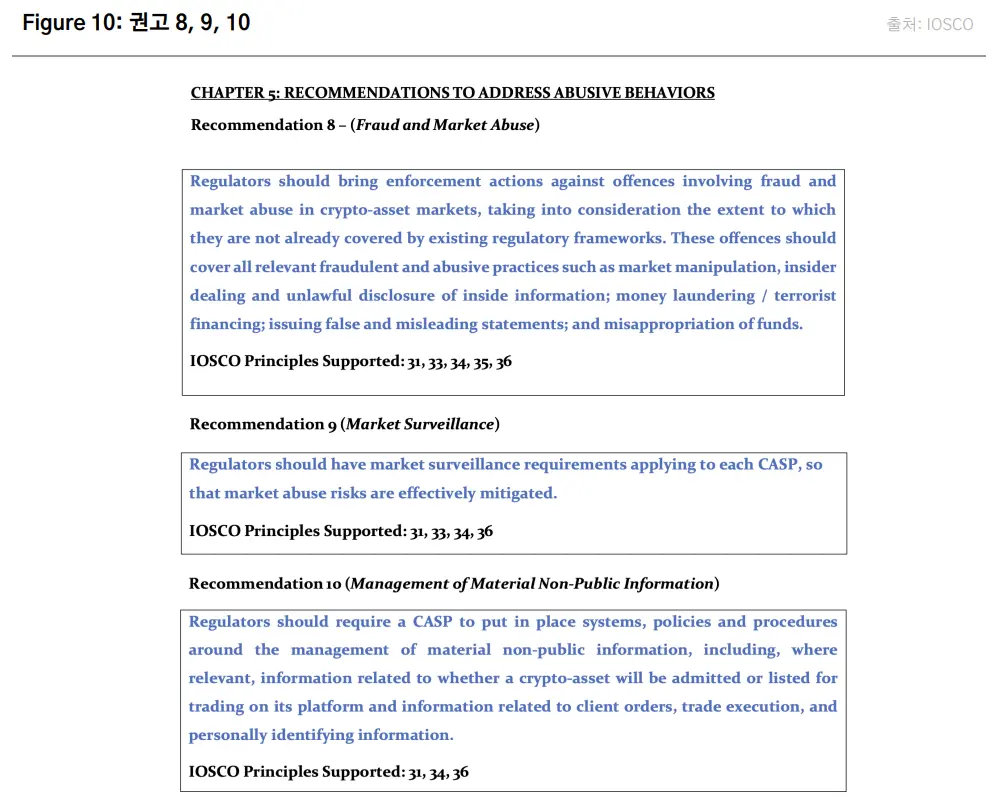

권고 8, 9, 10: 시장 남용 해결

챕터 5에서는 공정성을 훼손하는 악의적인 관행으로부터 전통 금융시장을 보호하는 것과 유사하게 가상자산 시장의 무결성(integrity)을 유지하는 것을 목표로 한다. 먼저 ‘권고 8: 사기와 시장 남용(Fraud and Market Abuse)’에서는 규제 당국이 가상자산 시장의 사기 및 시장 남용과 관련된 범죄에 대하여 적극적인 집행에 나서야 한다고 설명한다. 집행 대상 행위는 시장 조작, 내부자 거래, 자금 세탁, 허위나 오해의 소지가 있는 공시 발표, 자금 유용(misappropriation) 등 다양한 사기 및 남용 행위를 포괄한다. 일부 관할권에서는 이미 기존 규제로 이러한 관행을 다루고 있으나, 새로운 프레임워크를 제정해야 하는 관할권의 경우에는 금융 및 가상자산 영역 모두에서 시장 남용을 방지하기 위한 일관된 접근 방식을 추구해야 한다. 따라서 규제 당국은 잠재적인 규제 격차와 진화하는 시장 역학 관계에 효과적으로 대처하기 위해 관련 규정을 재평가해야 한다.

‘권고 9: 시장 감시(Market Surveillance)’에 따르면, 시장 감시가 전통 금융시장에서 사기, 가격 조작 행위를 식별하고 예방하는 데 중요한 역할을 하는 만큼, 가상자산 시장에서도 유사한 수준의 감시가 필요하다. 특히 기존 프레임워크가 기준에 미달한다고 판단될 경우, 규제 당국은 각 CASP에 적용할 시장 감시 수단을 보유하고 시장 남용 리스크를 효과적으로 완화해야 한다.

CASP를 위한 시장 감시 수단의 효과를 평가할 때 여러 요소를 고려해야 한다. 여기에는 시장 남용을 방지하기 위한 거래 및 주문의 적시 모니터링, 시장 남용 발견 시 신속하게 대처할 수 있는 능력(거래 중단 등), 가상 자산 시장 간 정보 공유 시스템, 의심스러운 거래를 감지하고 보고하는 메커니즘 등이 포함된다. 규제 당국은 CASP의 성격, 규모, 복잡성에 준하여 그에 상응하는 추가적인 감시 시스템과 통제를 요구할 수 있으며, 여기에는 소셜 미디어에서 상장과 관련된 조작 행위가 있는지 모니터링하는 것도 포함될 수 있다. 시장 감시 수단을 효과적으로 감독하려면 무엇보다 온체인 및 오프체인 거래에 대한 감독과 검증이 포함되어야 한다. 규제 당국은 공개 원장에 반영되지 않은 '오프체인 활동'이나 CASP의 내부 장부 및 기록에 대한 거래 정산(settling of transactions) 요구 등 다양한 방법을 모색해야 한다.

‘권고 10: 미공개 정보의 관리(Management of Material Non-Public Information)’에 따르면, 규제 당국은 CASP에 주요 비공개 정보 취급에 관한 시스템, 정책 및 절차를 마련하도록 요구해야 한다. 전통 금융시장과 마찬가지로 민감한 정보에 대한 통제가 없다거나 부적절한 활용을 통제하지 않으면 시세 조작이나 내부자 거래가 발생할 수 있다.

이러한 우려를 해소하기 위해 규제 당국은 CASP가 중요 비공개 정보 관리에 대한 포괄적인 조치를 이행하도록 해야 한다. 여기에는 해당 플랫폼에서의 가상자산 거래 승인 또는 상장 관련 정보, 고객 주문 등 민감한 정보를 식별, 분류하고, ‘알아야 할 필요(need-to-know)’가 있는 경우에만 해당 정보에 대한 접근을 허가받은 책임자로 제한하는 시스템을 구현하는 것이 포함될 수 있다. 또한 해당 데이터에 접근할 수 있는 직원에 대한 정기적인 검토, 정보 공유에 대한 엄격한 제한 등 민감 정보 취급 시 잠재적 위반 상황을 감지할 수 있는 모니터링 프로세스 구축이 매우 중요하다.

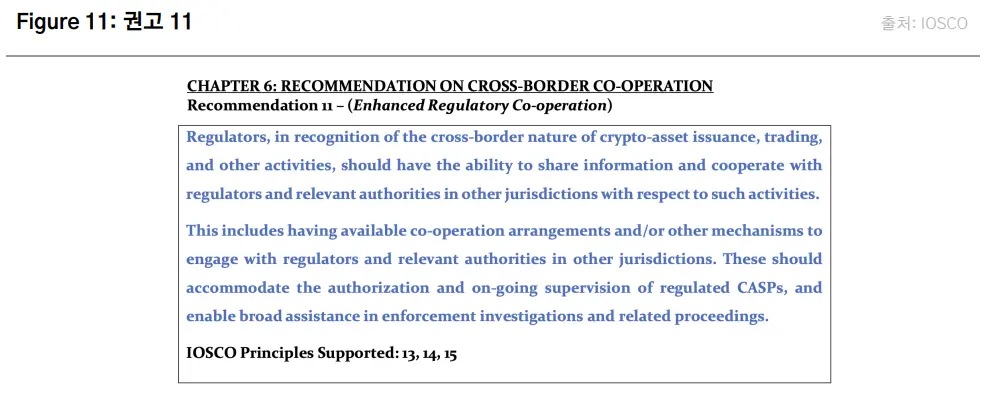

권고 11: 국가 간 협력

챕터 6, ‘권고 11: 규제 협력 강화(Enhanced Regulatory Co-operation)’에 따르면, 많은 CASP가 관할권이 불분명하기 때문에 규제 및 집행 문제가 복잡하게 얽혀 있고, 기존 규제를 회피하거나 우회적으로 운영하려는 CASP의 시도는 자칫 관할권의 법 집행 역량을 약화할 수 있다. 규제 당국은 가상자산의 발행, 거래 및 기타 활동이 국경을 초월하는 특성을 인식하고, 다른 관할권의 규제기관이나 관련 당국과 정보를 공유하고 협력할 수 있는 프레임워크를 구축해야 한다. 여기에는 다른 관할권 내 규제기관과 협력할 수 있는 협력 계약 체결 및 여타 메커니즘 보유 등이 포함된다.

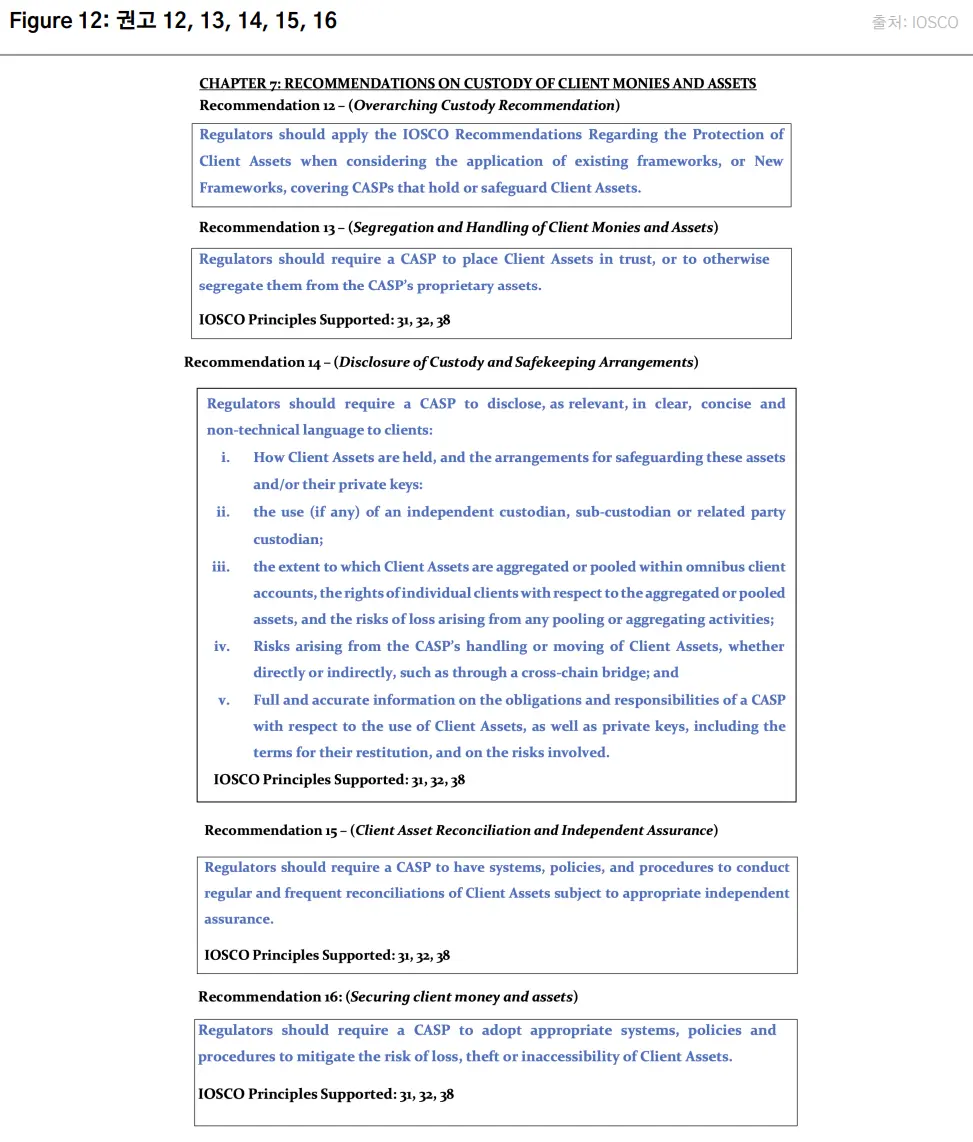

권고 12, 13, 14, 15, 16: 커스터디

챕터 7에서는 커스터디 관련 리스크와 고객 자금 및 자산 보호에 대처하고 고객에게 관련 리스크에 대하여 명확하고 간결하며 이해하기 쉬운 공시를 제공하기 위한 권고사항과 지원 지침(권고 12, 13, 14, 15, 16)을 제공한다. 먼저 ‘권고 12: 주요 커스터디 권고사항(Overarching Custody Recommendation)’에 따르면, 규제 당국은 고객 자산을 보관(hold) 또는 보호할 책임이 있는 CASP에 프레임워크를 적용할 때 IOSCO의 지침을 준수해야 한다. IOSCO의 전통 금융자산 지침 중 커스터디 관련 조항에서는 관련 업체(즉, CASP)가 고객자산의 성격, 금액, 위치, 소유권 및 해당 고객 정보에 대한 정확한 최신 기록과 계정을 유지해야 하며, ‘감사 추적에 사용할 수 있는 방식으로 유지(“in such a way that they may be used as an audit trail”)’되어야 한다고 명시하고 있다*.

* IOSCO는 가상자산 프라이빗 키를 hot/cold/warm 월렛에 보관하는 것과 관련해 구체적인 기준을 제시하지 않지만, 고객 자산의 안전성을 가장 중요하게 생각하며, 비수탁형 월렛은 CDA 권고안에서 고려하지 않는다(“IOSCO is not prescribing specific expectations or thresholds regarding, for example, the holding of crypto-asset private keys in “hot” vs “cold” vs “warm” wallets. When considering the maintenance of private keys, safety of Client Assets should be prioritized. For the purposes of this Recommendation, non-custodial wallets are not considered.”)고 부연한다.

둘째, ‘권고 13: 고객 자금 및 자산의 분리 및 취급(Segregation and Handling of Client Monies and Assets)’에 따르면, 규제 당국은 CASP에 고객자산을 신탁하거나 CASP의 자기자산(proprietary asset)에서 분리하도록 의무화해야 한다. 이는 고객 자산에 대하여 CASP의 자산과 별개의 지위를 보장하기 위함이다. 또한 CASP가 대출 등의 사유로 고객 자산의 법적 또는 수익적 소유권(beneficial ownership)*을 취득하는 경우, CASP는 더 이상 고객 자산을 신탁할 수 없다(“cease to hold those Client Assets in trust for the client”). 이 경우 고객의 명시적인 사전 동의가 필요하며, 이를 설명하는 명확한 정보 제공이 동반되어야 한다.

*국내 및 국제 상법에서 수익적 소유권(beneficial ownership)은 회사, 신탁 또는 재단과 같은 법인 또는 조직의 이익을 궁극적으로 소유하거나 통제하는 권리를 의미한다.

셋째, ‘권고 14: 커스터디 및 관리 계약 공개(Disclosure of Custody and Safekeeping Arrangements)’에 따르면, 규제 당국은 CASP가 커스터디 및 관련 계약 정보를 명확하고 간결하며 이해하기 쉬운(non-technical) 언어로 고객에게 공개하도록 해야 한다. 여기에는 고객자산의 보유 방법 및 해당 자산이나 프라이빗키를 보호하기 위해 마련된 조치, 독립 수탁자, 하위 수탁자 또는 관련 당사자 사용 여부, CASP가 고객자산을 직간접적으로 취급하거나 이동 시 발생하는 위험, 고객자산 사용과 관련된 CASP의 의무와 책임에 대한 정확한 정보 등이 포함된다. 또한 스테이블코인 시장은 상당 부분 CASP를 통해 활동이 이루어지고 있다는 점을 고려할 때 권고 14는 스테이블코인의 준비자산(reserve asset)에도 적용된다.

넷째, ‘권고 15: 고객자산 조정 및 독립 보증(Client Asset Reconciliation and Independent Assurance)'에 따르면, 규제 당국은 CASP가 적절한 보증을 받아 고객자산을 정기적으로 조정(reconciliation)하고 정책 및 절차를 보증할 수 있는 시스템을 갖출 것을 요구해야 한다. 이를 위해서는 CASP가 모니터링이 가능한 포괄적인 장부와 기록을 유지해야 하며, 매년 독립적인 감사인을 고용하여 CASP의 고객 자산 환경에 대한 감사를 수행하고 내부 통제 보고서를 발행, 커스터디 서비스와 고객 자산을 보호하는 시스템을 평가해야 한다.

다섯째, ‘권고 16: 고객 자금 및 자산 보호(Securing client money and assets)’에 따르면, 규제 당국은 CASP가 고객자산의 분실, 도난 또는 접근 불가와 관련된 위험을 완화할 수 있는 적절한 시스템, 정책 및 절차를 채택하도록 의무화해야 한다. 자산을 보호하기 위한 조치가 불충분하면 자산의 손실, 오용, 반환 지연의 위험이 커지며, 특히 파산(insolvency) 리스크가 높아질 수 있다. 따라서 사용하는 지갑의 유형(예: hot/cold/warm 월렛)에 관계없이 CASP는 고객 자산의 분실, 도난, 접근 불가의 위험을 최소화하기 위한 포괄적인 정책과 조치를 유지해야 한다. 또한 규제 당국은 도난 또는 자산 손실 시 관련 법률에 따라 CASP가 고객에게 보상할 수 있는 메커니즘을 모색해야 한다.

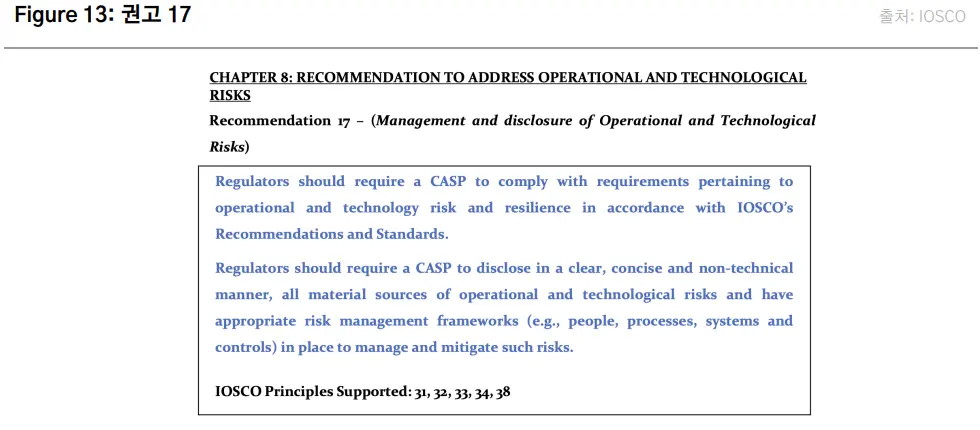

권고 17: 운영 및 기술적 리스크 해결

챕터 8, ‘권고 17: 운영 및 기술적 리스크의 관리 및 공개(Management and disclosure of Operational and Technological Risks)’에 따르면, 규제 당국은 CASP가 IOSCO의 권고 및 표준에 따라 운영 및 기술 리스크와 복원력(resilience)에 관한 요건을 준수하도록 해야 한다. CASP는 운영 및 기술 리스크* 관련 내용을 명확하고 간결하며 이해하기 쉬운 방식으로 공개하고, 적절한 리스크 관리 프레임워크(예: 인력, 프로세스, 시스템 및 통제)를 마련하여 위험을 관리하고 완화해야 한다. 또한 규제 당국은 CASP가 시스템 복원력을 위한 강력한 조치를 수립하도록 요구해야 한다. 여기에는 운영 및 기술적 리스크를 식별 및 관리하고, 사이버 보안 위협을 완화하기 위한 빈번한 코드 감사를 포함하여 평판이 좋은 제3자에 의한 독립적인 감사를 실시하는 것이 포함된다.

*기본 분산원장기술(DLT), 스마트 컨트랙트 배포, 포크, 크로스체인 브리지에서 비롯된 위험을 포함하여 가상 자산 운영에 내재된 고유 리스크를 모두 포함한다.

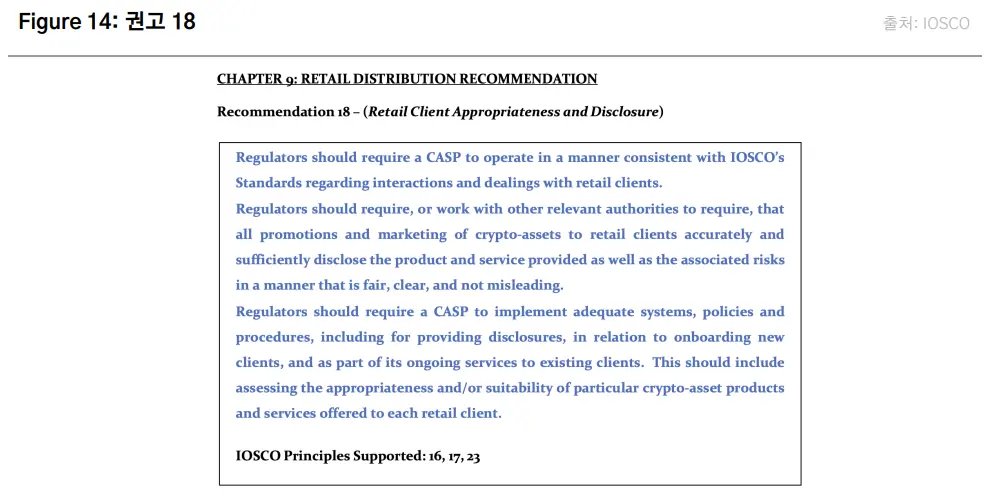

권고 18: 리테일 유통

챕터 9, ‘권고 18: 리테일 고객 적절성 및 공개(Retail Client Appropriateness and Disclosure)’에 따르면, 규제 당국은 CASP가 리테일 고객과의 상호작용 및 거래를 IOSCO의 표준에 부합하는 방식으로 운영하도록 해야 한다. CASP는 신규 고객 온보딩, 기존 고객 서비스 유지에 대한 적절한 시스템, 정책 및 절차를 구현해야 하고, 여기에는 리테일 고객 대상 제품 및 서비스에 대한 적절성 평가가 포함되어야 한다.

관할권마다 상황이 다르겠지만, 새로운 프레임워크를 만들어야 한다면 규제 당국은 리테일 고객을 대상으로 한 가상자산 프로모션의 적절성을 중요시해야 한다. 따라서 CASP는 리테일 고객 대상 프로모션의 적합성 평가를 수행해야 한다. 여기에는 마케팅 자료와 광고에 엄격한 요건을 부과하고, 가상자산 또는 서비스에 관한 진술의 정확성, 명확성, 검증을 보장하는 것이 포함된다. 기존, 온라인, 소셜 미디어 등 플랫폼과 관계없이 프로모션은 가상자산의 주요 특징과 관련 위험에 대한 투명한 정보를 제공해야 한다. 규제 당국도 직접 또는 미디어 및 광고 감독을 담당하는 국내 규제 기관과 협력하여 고객의 불만을 처리하고 부적절한 마케팅 관행으로 인해 발생하는 위험을 해결하기 위한 효과적인 메커니즘을 구축해야 한다.

Annex B. CDA 권고안에 대한 중간 피드백

IOSCO는 올해 5월부터 7월까지 업계 관계자로부터 CDA 권고안에 대한 다양한 중간 피드백을 받았다. 해당 답변은 최종 보고서에 상당한 영향을 미쳤기 때문에, 당사는 피드백에 대한 내용도 아래와 같이 요약하였다.

권고 1: 응답자들은 CASP에 대한 규제 프레임워크를 형성하는 데 있어 결과 중심의 접근 방식이 필요하다는 데 동의했으나, IOSCO가 전 세계적으로 일관된 가상자산 분류법을 채택하고 난 뒤, 토큰 분류와 리스크에 준하여 서로 다른 규제를 적용해야 한다고 말했다. 특히, 분산원장기술(DLT) 기반 금융 상품과 서비스, 토큰화된 증권, 기존 법적 프레임워크가 적용되는 상품을 구별하는 데 있어 IOSCO가 만든 기준들의 적용 범위를 명확히 해야 한다는 의견도 있었다. 자산뿐 아니라 서비스와 활동의 범위에서도 포트폴리오 관리, NFT 취급, 가상자산 전송 등의 활동이 규제 범위에 포함되는지 여부를 명확히 하자는 질의도 있었다.

이에 대한 IOSCO의 답변은 “형식보다 본질”이 중요하다는 것이다. 즉, 권고 1의 설명 지침에 명시된 바와 같이 CDA 권고안은 특정 가상자산이나 특정 시장을 규제하자는 취지가 아니라, 가상자산의 경제적 실체와 전통 금융시장 또는 상품과의 대체 가능성에 초점을 맞추고 향후 시장 발전 상황에 따라 규제를 유연하게 적용하자는 것임을 분명히 하였다. 이를 반영해 IOSCO는 CDA 권고안의 취지를 챕터 1의 서문(‘preamble’)에 강조하였다.

권고 2,3: 응답자들은 권고 2,3을 지지했으나, 법적 확실성을 위해 허용되는 활동과 문제가 될 활동을 더 명확히 구분해 달라고 요청했다. 수직적으로 결합한 CASP의 활동을 금지한다는 부분, 또는 완화될 수 없는 이해 상충에 대한 추가 지침 등을 명시해 달라는 요청도 있었다. 이외에도 내외부 메커니즘을 통해 CASP가 스스로 이해 상충 문제를 관리할 수 있도록 하자는 의견까지 매우 다양했으며, 일부는 공개 의무만으로는 충분하지 않다는 점을 피력하기도 했다. 이를 반영해 최종안에서는 리테일 고객과 관련된 잠재적 리스크가 발생할 경우, 법적 분리를 제안하고 있으며, 규제 당국이 CASP가 스스로 이해 상충을 관리할 수 없는지 평가할 것을 제안한다. 이 지침은 규제 유연성을 유지하되, CASP가 스스로 관리할 수 없는 문제에 대해서는 관할권이 평가해야 함을 강조하기 위함이다.

권고 4,5: 응답자들은 가상자산 시장에도 기존 전통 금융시장과 유사한 거래 체결 및 공시 기준을 적용하는 것을 지지했다고 한다. 여러 제안도 있었는데, 이 중에는 공정하고 신속한 집행 방법(how to deliver best, or fair, and expeditious, execution)을 명확히 해달라는 제안도 있었다. 이에 대하여 IOSCO는 규제 당국이 CASP에 요구할 수 있는 사항들, 즉 주문 체결 시 평가해야 할 요소들(예컨대 명시적인 트레이딩 비용과 암묵적인 시장 영향 비용 등)을 추가 지침으로 포함했다. 구체적으로 권고 4에 “가격, 비용, 속도, 체결 및 결제 가능성, 규모, 성격 또는 주문 체결과 관련된 기타 고려 사항 등 모든 체결 관련 요인을 고려”하라는 문구가 추가되었다. 다만 회의적인 입장들, 예컨대 응답자 중 “시장 운영과 거래 중개 역할을 모두 수행하는 CASP에 대한 회의적인 입장"이라든가, “이 분야는 지속해서 기술이 발전하고 있기 때문에 오프체인에서 발생하는 거래 전후의 데이터를 공개하는 절차를 규정해서는 안 된다"는 입장이 있었음에도 불구, 추가 피드백이 부재하였다.

권고 6,7: 응답자들은 대체로 가상자산의 상장 및 상장 폐지에 대한 권고를 지지했다. 다만 일부 응답자는 탈중앙화되어 있거나 발행자를 명확하게 식별할 수 없는 가상자산과 관련된 발행자 관련 정보를 공개하라는 것이 부적절하다는 우려를 표명했다. 이에 대한 IOSCO의 피드백은 해당 권고안 수정이 불필요하다고 보았으며 세부적인 판단은 각 관할권 규율체계에 달렸다고 했다.

권고 8,9,10: 응답자들은 대체로 권고 8,9,10에 동의했으나, 일부 응답자들은 시장 남용 리스크를 효과적으로 완화하기 위해서는 가상자산의 특수성(예: 온체인과 오프체인 데이터 등)을 고려해야 한다고 지적했다. 어떤 응답자들은 가상자산에 특화된 범죄, 예컨대 프라이빗키 도난 등을 강조하기도 했다. 또한 어떤 응답자는 규제 당국이 가상자산 생태계를 전통 금융보다 본질적으로 위험하다고 인식하지 말 것을 촉구하기도 했다. 몇몇 응답자는 악의적인 행위가 소셜 미디어 플랫폼을 통해 이루어지는 경우가 많기 때문에 인플루언서 마케팅 관행을 권고안에 포함할 것을 제안하기도 했다. 이를 반영해 권고안 9에는 소셜 미디어에서 주의를 요구하는 행위, 예컨대 텔레그램에서 거래지원 예정 정보를 공유하는 행위 등이 추가되었다. 또한 서로 다른 데이터 보호 표준으로 인해 발생하는 관할권 간 데이터 수집의 어려움 문제도 제기되어 데이터 표준 통일의 중요성을 인식하자는 항목이 추가되었다.

[권고 11은 업데이트된 사항이 부재하여 생략함]

권고 12,13,14,15,16: 응답자들은 대체로 해당 권고에 동의했으나, 전통 금융자산을 ‘보관’하는 것과 가상자산의 커스터디는 차이가 존재하기 때문에 새로운 커스터디 규제가 필요하다는 데 의견을 모았다. 또한 구체적인 조항을 명시해달라는 의견도 있었다. 예컨대 hot/cold 월렛에 보관할 수 있는 가상자산의 비율이라든가 MiCA의 커스터디 관련 조항(70조와 75조)을 예로 들기도 하였다. 또한 전통 금융기관 쪽에서는 ‘수탁자(custodian)’라는 용어를 명확하게 정의해 줄 것을 제안하며 그래야만 IOSCO의 의도대로 일관성 있는 규제 적용이 가능할 것이라는 의견을 피력하기도 하였다. 새로운 기술이 계속해서 발전하고 있기 때문에 적용 범위를 넓힐 수 있도록 IOSCO 원칙에 입각한 권고안을 유지해야 한다는 응답자와 구체적인 권고안을 포함해야 한다는 응답자 사이에 의견이 분분했다. 이에 대하여 IOSCO는 모든 규제는 관련 관할권 내 규제 당국의 권한 범위 내에서 이루어져야 한다는 입장이며, 특히 hot/warm/cold 월렛 관련해서는 고객이 다양한 유형의 지갑에 대한 각자의 리스크를 인지하고 자신에게 적합한 서비스를 선택해야 한다고도 밝혔다.

[권고 17은 업데이트된 사항이 부재하여 생략함]

권고 18: 응답자들은 대체로 권고 18을 지지하였으며 리테일 고객이 정보에 입각한 결정을 내릴 수 있도록 명확한 공개 요건을 제안했다. 몇몇 응답자는 리테일 고객에게 제공하는 가상자산 상품과 서비스의 적절성 판단은 불필요하며, 고객에게 자산 상품과 서비스에 대한 접근 권한을 부여하는 것이 중요하다는 견해를 보였다. 또한 응답자들은 가상자산 프로모션(또는 광고)을 전면적으로 금지하는 것은 반대했으나, 소비자 피해 사례를 고려할 때 규제 안전장치가 필요하다는 데 동의했다. 어떤 이들은 유명 인사, ‘핀플루언서’ 등 당사자에 대한 책임을 강조하기도 했다. 이를 반영해 권고 18에는 리테일 고객을 대상으로 하는 ‘모든 가상자산 프로모션’에 대해 공정하고 명확한, 오해의 소지가 없는 방식으로 해당 상품과 서비스에 대한 리스크를 충분히 공개해야 하며, 규제 당국은 관련 당국과 협력하여 이를 요구해야 한다는 내용이 추가되었다. 또한 규제 당국은 CASP가 플랫폼에서 거래가 되는 자산, 또는 중대한 이해관계가 있는 가상자산에 대한 투자자문을 제공하는 법인, 개인과의 상업적 계약을 공개하도록 요구할 것을 고려해야 하며, 이는 미디어(소셜 미디어 포함)에서 특정 가상자산에 대한 투자를 추천하도록 의뢰받는 모든 개인에게도 적용된다는 조항이 추가되었다.

이외에도 응답자들은 스테이블코인에 대한 다양한 사용 사례와 의견을 제시했다. 일부 응답자는 스테이블코인을 건전성 규제(prudential regulation)와 연계할 것을 제안했지만, 블록체인 산업 협회를 포함한 다른 응답자 쪽에서는 제안된 권고안이 발행자 또는 CASP에 부담스러울 수 있어 자율 규제 또는 맞춤형 규제 체제를 옹호했다. 또한 스테이블코인 정의에 대한 조정, FSB 권고안이나 MiCA 같은 여타 프레임워크와의 상호작용 등 다양한 의견이 있었고, 일부 응답자는 스테이블코인을 비준거자산 (non-referenced asset)과 구별하기 위해서는 자산의 리스크 프로필과 관련 활동을 고려할 것을 제안하기도 했다. 다양한 사용 사례가 등장하는 만큼 해당 분야에서 계속 협력하고 각 관할권의 건전성 규제 당국, 중앙은행, 기타 관련 기관과의 협력을 조율해 나갈 것을 IOSCO와 회원사에 요청하기도 했다. 하지만 스테이블코인에 대한 부분은 수정되지 않았다.

CDA 권고안에 대한 평가

본 장에서는 CDA 권고안에 대한 당사의 의견을 공유한다. IOSCO가 많은 준비 끝에 마련한 권고안이지만 편중된 시각에 기반하거나 가상자산 산업의 특수성을 깊게 고려하지 않은 모호한 제안들이 존재한다. 그중 일부는 업계 피드백을 다룬 원문의 Annex B에서 다루고 있다. 본 장은 그 외 사안들을 추가 지적한다. 또한 한국 가상자산 산업 고유의 특성에 기인한 몇 가지 이슈들도 살펴본다.

투자 손실에 대한 오해와 이중잣대

제도권 인사들이 가상자산 산업을 평가할 때 범하는 오류 중 상당 부분은 아이러니하게도 가상자산에 대한 이해 부족보다는 전통 금융권 내의 현실에 대한 단편적이거나 편협한 이해, 혹은 이중잣대(double-standard)에 기인한다. CDA 권고안에도 이러한 오류가 있다.

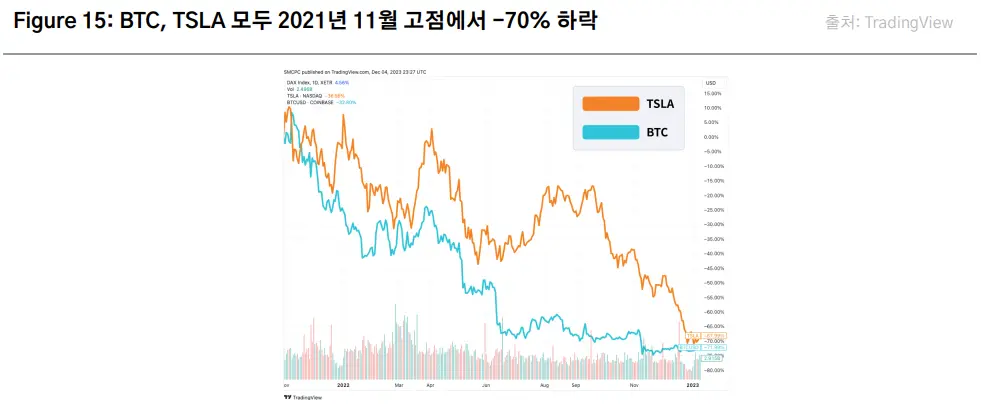

BTC 투자 손실: CDA 권고안은 가상자산 규제가 필요한 이유로 BTC 투자자들이 대부분 손해를 본다는 점을 언급한다(원문 11페이지). 95개 국가에 존재하는 200개의 가상자산 트레이딩 앱에서 추출한 샘플 데이터에 의하면 투자자들의 BTC 평균 투자 금액은 $900이며 평균 손실액이 2022년 12월 기준 $431이라는 국제결제은행(Bank for International Settlement, 이하 ‘BIS’)의 연구 결과를 그 근거로 삼고 있다. 이 주장에는 세 가지 문제가 있다.

첫째, 분석 기간이다. 2022년 12월은 BTC 가격이 $15,000대까지 폭락한 근래 가상자산 시장 최악의 시기였다. 이 가격을 기준으로 투자 수익률을 계산하면 당연히 그 결과는 손실이다. 경험 없는 대부분의 개인 투자자들은 강세장 고점 전후에서 비트코인을 매입하기 때문이다. 이러한 분석 결과는 비트코인 고유의 리스크에 대한 특별한 인사이트라 할 수 없다. 그뿐만 아니라 이러한 가격 패턴은 같은 시기에 대부분의 위험자산에서 나타난다. 주식 트레이딩 앱 사용자 기반으로 같은 기간 테슬라 주식에 대한 손실 평가를 해도 유사한 결과가 나올 것이다.(Figure 15).

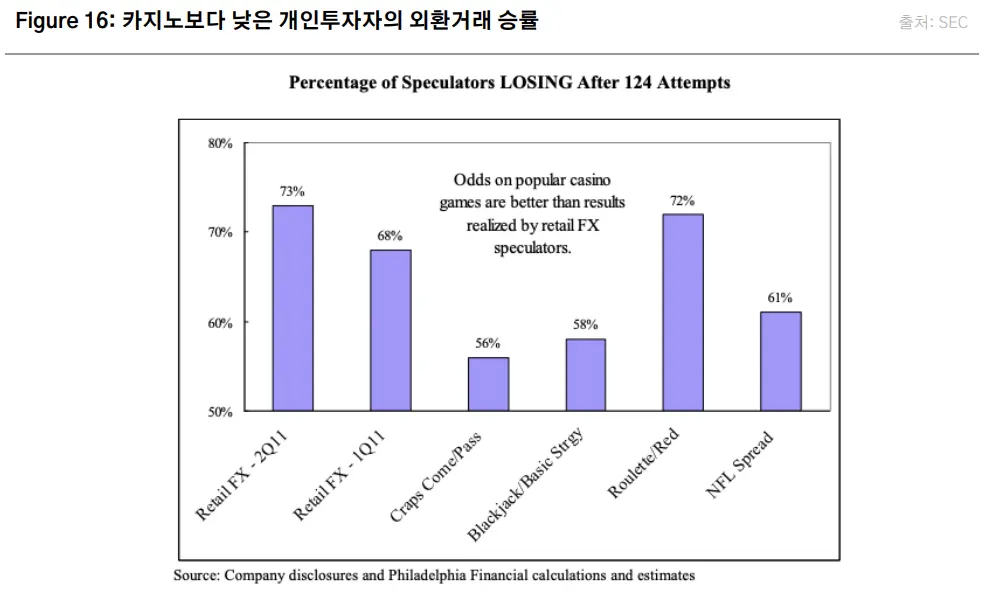

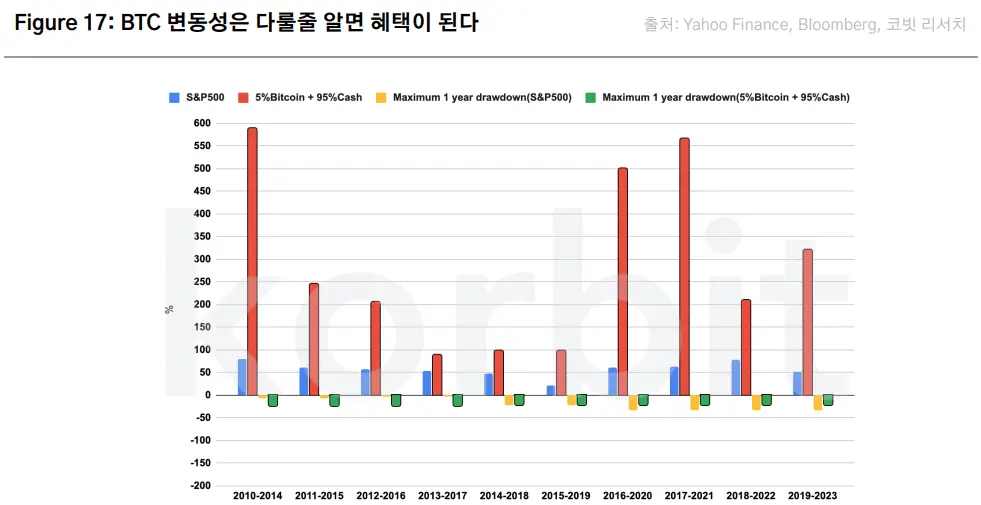

둘째, 개인 투자자의 트레이딩 손실은 자산의 종류와는 무관하게 발생한다. 주식, 외환, 파생상품 트레이딩에서도 개인투자자 중 80~90%는 손실을 본다는 사실은 여러 연구 기관을 통해 지난 수년간 입증되어 왔다*. 그 이유는 개인 투자자들이 일반적으로 가격 변동성을 다루는데 미숙하기 때문이며 이는 시장 거래가 활발한 모든 자산군에서 공통으로 나타나는 현상이다(Figure 16). 그럼에도 불구, CDA 권고안은 마치 다른 자산에는 없는 비트코인 고유의 결함이라는 뉘앙스로 서술하고 있다. 오히려 과거 데이터 기준, 95% 현금과 5%의 BTC로 구성된 포트폴리오를 4년 보유하면 과거 13년간 어느 시점에서라도 S&P500의 수익률을 초과하였다. 심지어 변동성도 2015년 이후에는 S&P500보다 적었다(Figure 17). 이는 변동성이 높은 BTC와 같은 자산도 적절한 자산 배분과 장기 보유를 통해 우수한 수익률과 낮은 변동성을 동시에 달성할 수 있음을 보여준다.

*Release No. 34-64874, File Number: S7-30-1, Elizabeth M. Murphy, Securities and Exchange Commission, August 2, 2011, https://www.sec.gov/comments/s7-30-11/s73011-10.pdf.

Enhancing conduct of business rules for firms providing contract for difference products to retail clients, UK Financial Conduct Authority, December 2016, https://www.fca.org.uk/publication/consultation/cp16-40.pdf

셋째, 자산시장 규제에서 가장 우선시되는 목표는 공정성 확보이지 손실 방어가 아니다. 투자 관련 주요 정보(material information)를 차별 없이 공정하게 공개하고 이에 기반한 집단 지성의 투자 판단에 의해 시장이 효율적으로 작동하게 하는 것이 금융 선진국 규제 정책의 원칙이다(2023년 9월 15일 코빗 리서치 미국 현지 답사 시리즈 1: SEC 헤스터 퍼스 위원과의 대화 참조). 위에 언급한 BIS 연구 결과를 근거로 규제의 필요성을 호소할 경우, 반대로 규제가 구축되면 가상자산 거래에서 손실이 발생하지 않을 것이라는 잘못된 논리가 만들어진다. 앞서 언급했듯이 제도권 규제 아래의 전통 금융시장에서도 개인투자자 대부분은 손실을 본다. 그래도 규제가 필요한 이유는 규제의 목적이 공정성 확보이지 손실 방어가 아니기 때문이다. 리스크를 수반하지 않는 투자 행위는 없다. 공정성에 하자가 없는 투자 행위에서도 얼마든지 손실은 발생할 수 있으며 그럴 경우 손실은 투자 판단을 내린 투자자 본인의 책임이라는 점을 상기해야 한다.

인플루언서의 역할: CDA 권고안은 SNS를 통한 인플루언서들의 가상자산 홍보 행위의 위험을 해결하기 위한 메커니즘을 권고하고 있다. 인플루언서의 과장된 홍보는 분명 투자자들에게 위험 요소이다. 하지만 이에 대해 IOSCO가 내세운 ‘동일한 행동, 동일한 리스크, 동일한 규제'의 원칙하에 유의미한 조치를 취할 수 있을지 의문이다. 인플루언서의 해당 가상자산 보유 여부나 마케팅/스폰서 계약 여부 공개를 의무화하는 것 외에는 현실적으로 집행할 수 있는 조치가 없다. 인플루언서들의 특정 자산에 대한 홍보 행위는 현행법상 제재가 어렵다는 것을 주식 시장에서의 경험을 통해 알 수 있다. 2021년 GameStop 주가 조작 혐의로 조사를 받았던 유튜브 인플루언서 Keith Gill로부터 범법 행위를 찾지 못하고 결국 어떠한 처벌도 없었던 사례가 이를 잘 보여준다*.

*GameStop 주식 사건은 2021년 초 SNS에서 조직된 개인 투자자들이 대형 헤지펀드의 공매도를 반대하여 주가를 급등시킨 사건이다. Keith Gill은 이를 주도한 대표적인 인플루언서였다. 이후 주가가 폭락하고 투자자 피해가 발생하자 책임 소재를 밝히기 위해 그를 청문회에 소환하는 등 금융당국의 대대적인 조사가 이루어졌다.

탈중앙화 주체의 공시에 대한 애매한 입장

CDA 권고안은 CASP가 거래 지원하는 자산에 대한 정보 공개 의무에 발행자 및 관련 비즈니스에 대한 정보를 포함하며 가상자산을 발행하는 주체가 식별할 수 없을 때도 적용된다고 하였다. 앞서 언급했듯이 이에 대한 업계 피드백은 부정적이었다. IOSCO는 이에 대한 뚜렷한 반응 없이 각 관할권 내 규율체계에 달렸다고만 답하고 있다.

이를 달리 해석하면 특정 가상자산의 근본적인 가치를 결정짓는 식별 가능한 발행주체 존재 여부에 대한 판단과 이에 대해 어떻게 대응할지를 각 관할권이 판단해야 한다는 뜻이다. 국경 없는 가상자산에 대해 각 관할권이 서로 다른 판단을 내릴 경우 IOSCO 회원국들이 일관된 규제를 도입해 규제 아비트라지를 최소화하겠다는 원칙과 마찰이 예상된다.

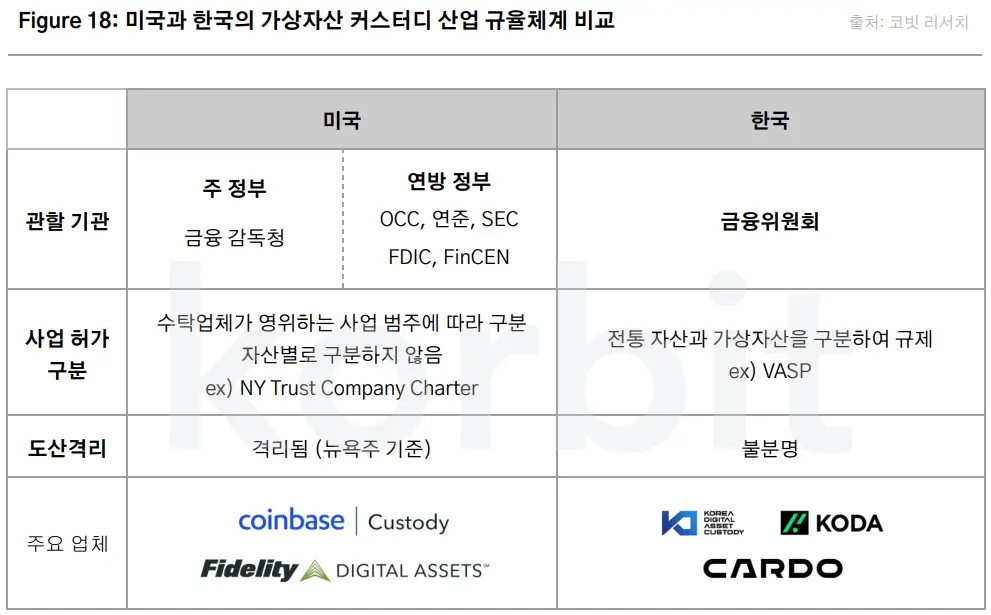

한국은 도산격리 체계를 먼저 확립해야

CDA 권고안은 CASP가 고객 자산을 수탁할 경우 도산격리(bankruptcy remote) 할 것을 권고하고 있다(34 페이지). 도산격리란 의뢰인의 자산이 수탁자에게 수탁될 때, 그 자산이 수탁자의 대차대조표로 인식되지 않는 법적 지위를 뜻한다. 수탁업체 파산 시, 청산 과정의 대상이 되지 않게끔 법적 보호를 제공하는 체계이다. 미국과 같은 금융 선진국에서는 전통 금융권 내에 이를 보장하는 규율체계가 이미 존재한다. 예를 들어 뉴욕금융감독청(NY Department of Finance Service, 이하 ‘NYDFS’)은 정해진 조건을 만족하는 업체에 다루는 자산에 차별 없이 Trust Company Charter(신탁회사 허가증)를 발급하여 도산격리된 수탁 서비스 제공을 가능하게 한다. 즉, 가상자산을 다루는 업체도 차별받지 않고 기존 금융권 내 법적 보호망의 혜택을 받는 것이다. 미국 가상자산 거래소 Coinbase의 자회사 Coinbase Custody가 그러한 예이다(자세한 내용은 2023년 10월 12일 코빗 리서치 미국 현지 답사 시리즈 2: 미국 커스터디 기업 탐방 노트 참조).

반면 국내에서는 전통 금융권에서조차도 도산격리 개념과 체계가 아직 확실하게 자리 잡지 않은 것이 현실이다*(Figure 18). 뿐만 아니라 금융기관과 가상자산 업체가 사업영역을 공유하는 것을 규제 당국은 행정지도를 통해 차단하고 있다. 불완전한 규율체계와 막연한 두려움에 기반한 원칙 없는 행정지도가 지속된다면 본 권고안은 현실적으로 실천하기 어려울 것이다.

*임채웅. (2008). 도산격리의 연구. 민사소송, 12(1), 422-463. https://www.kci.go.kr/kciportal/ci/sereArticleSearch/ciSereArtiView.kci?sereArticleSearchBean.artiId=ART001250837

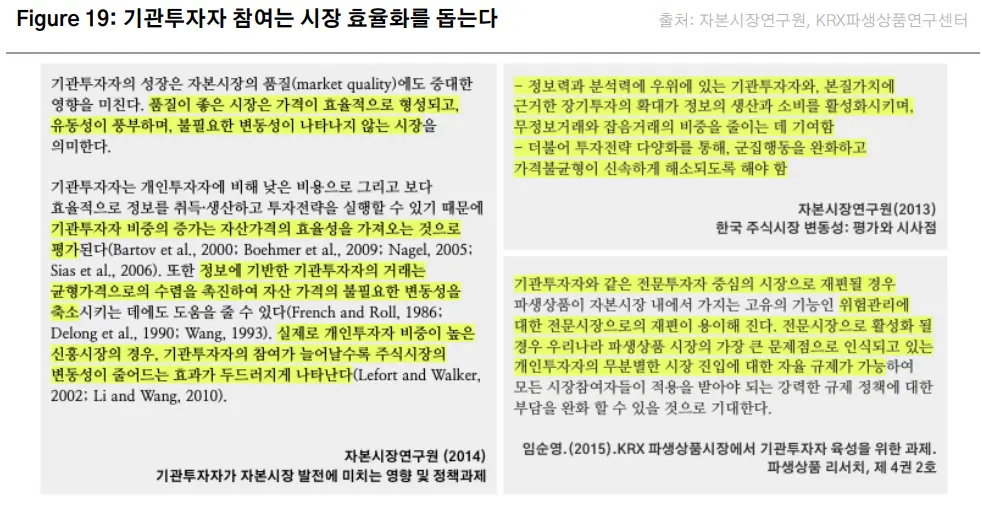

리테일 중심의 시장을 문제 삼은 IOSCO

C‘권고 18: 리테일 고객 적절성 및 공개’에서는 개인 투자자를 위한 투자자 보호 규제의 필요성을 논하며 기관 및 전문 투자자의 상대적으로 낮은 참여도로 인해 발생하는 시장참여자 간의 정보 비대칭의 문제를 그 근거로 언급하고 있다(“particularly acute asymmetry of information arises between CASPs and the retail investors, the significance of which is intensified by the weak market discipline arising in part from the relatively low level of participation of institutional and professional investors...”). 이를 다르게 표현하면 기관투자자의 참여가 증가할수록 시장 내 정보 비대칭이 개선될 것을 의미한다. 그리고 이는 이미 과거 수십 년간 전통 금융 시장 데이터를 통해 다양한 연구 기관이 증명해 온 것과도 일치한다*.

개인 투자자 보호를 위한 정보공개는 분명 필요하다. 하지만 이와 동시에 전문투자자들의 참여를 유도하여 시장참여자들의 질을 높인다면 시장 원리를 통해 자연스럽게 시장 변동성을 줄이고 사기가 발붙이기 어려운 환경을 조성할 수 있다. 하지만 현재 국내에서는 규제 당국의 행정지도에 의해 법인의 가상자산 시장 진출이 사실상 불가능하다. 이러한 규제 환경은 투자자 보호의 명분과도 상충한다. 전 세계 규제 당국을 대상으로 작성한 CDA 권고안 어디에도 투자자 보호를 위해 법인의 가상자산 진출을 제한하라는 권고는 없다. 세계 어느 주요 국가에서도 찾아볼 수 없는 개인과 법인을 차별하는 임의적인 현 행정지도를 아직도 고수하는 것은 더 이상 정당화하기 힘들다.

*한국 주식시장 변동성: 평가와 시사점(2014), 김준석, 백인석, 자본시장연구원

기관투자자가 자본시장 발전에 미치는 영향 및 정책과제(2014) 신보성, 김준석, 자본시장연구원

KRX 파생상품시장에서 기관투자자 육성을 위한 과제(2015), KRX 파생상품연구센터

Appendix:'CDA 권고안'과 'IOSCO 원칙' 비교

* IOSCO, “Objectives and Principles of Securities Regulation”, May 2017.

본 장에서는 CDA 권고안에 대한 당사의 의견을 공유한다. IOSCO가 많은 준비 끝에 마련한 권고안이지만 편중된 시각에 기반하거나 가상자산 산업의 특수성을 깊게 고려하지 않은 모호한 제안들이 존재한다. 그중 일부는 업계 피드백을 다룬 원문의 Annex B에서 다루고 있다. 본 장은 그 외 사안들을 추가 지적한다. 또한 한국 가상자산 산업 고유의 특성에 기인한 몇 가지 이슈들도 살펴본다.

|

권고 |

CDA 권고안 |

원칙 |

IOSCO 원칙 (증권 시장 규제용) |

|

1 |

규제 당국은 IOSCO 원칙에 부합하는 기존 프레임워크 또는 새로운 프레임워크를 도입하여 전통적인 금융 시장과 동등한 수준의 투자자 보호와 시장 무결성을 보장해야 한다. |

1 |

규제 당국의 책임은 명확하고 객관적으로 명시되어야 한다. |

|

2 |

규제 당국은 CASP에 대한 거버넌스를 의무화하여 효과적인 갈등 관리를 보장하는 한편, 해결이 어려운 문제에 대해서는 법적 분리와 같은 더 엄격한 조치를 고려해야 한다. |

2 |

규제 당국은 그 기능과 권한을 행사함에 있어 독립적이고 책임감 있게 운영되어야 한다. |

|

3 |

규제 당국은 CASP의 역할과 정보를 일관되고 명확하게 공개하도록 의무화해야 한다. |

3 |

규제 당국은 적절한 권한과 기능을 수행하고 이를 행사할 수 있는 역량을 갖춰야 한다. |

|

4 |

규제 당국은 CASP가 고객 주문을 공정하고 신속하게 처리하고, 주문 처리를 위한 정책과 절차를 유지하도록 의무화해야 한다. |

4 |

규제 당국은 명확하고 일관된 규제 프로세스를 채택해야 한다. |

|

5 |

규제 당국은 CASP가 거래 전후 공시를 제공하도록 의무화해야 한다. |

5 |

규제 당국의 직원은 기밀 유지 등 높은 수준의 직업 기준을 준수해야 한다. |

|

6 |

규제 당국은 CASP가 가상자산 상장 및 상장 폐지에 대한 기준을 수립, 공개, 유지하도록 의무화해야 한다. |

6 |

규제 당국은 시스템 리스크를 식별, 모니터링, 완화, 관리해야 한다. |

|

7 |

규제 당국은 CASP가 가상자산 발행 및 거래와 관련된 이해 상충을 완화하도록 의무화해야 한다. |

7 |

규제 당국은 규제 관할권을 정기적으로 검토해야 한다. |

|

8 |

규제 당국은 가상자산 시장의 사기 및 악용 행위에 대해 강력한 조치를 취해야 한다. |

8 |

규제 당국은 이해 상충을 방지, 제거, 공개 또는 기타 방식으로 관리해야 한다. |

|

9 |

규제 당국은 각 CASP에 적용할 시장 감시(market surveillance) 수단을 마련해야 한다. |

9 |

자율규제기구(SRO)는 규제기관의 감독을 받으며 공정성과 기밀성을 준수해야 한다. |

|

10 |

규제 당국은 CASP가 중요한 비공개 정보 관리에 관한 시스템, 정책 및 절차를 마련하도록 요구해야 한다. |

10 |

규제 당국은 포괄적인 검사, 조사 및 감시 권한을 갖는다. |

|

11 |

규제 당국은 국제적으로 협력하고 정보를 교환할 수 있는 역량을 갖추어야 한다. |

11 |

규제 당국은 포괄적인 집행 권한을 지닌다. |

|

12 |

규제 당국은 커스터디 관련 규제 적용시 CDA 권고안을 적용해야 한다. |

12 |

규제 시스템은 검사, 조사, 감시 및 집행 권한의 효과와 신뢰를 보장해야 한다. |

|

13 |

규제 당국은 CASP가 고객 자산을 신탁하거나 고객 자산을 CASP의 자산과 분리할 것을 요구해야 한다. |

13 |

규제 당국은 공개 및 비공개 정보를 공유할 수 있는 권한을 지닌다. |

|

14 |

규제 당국은 CASP가 고객 자산 취급 시 관련 위험과 커스터디에 대한 포괄적인 정보를 명확하게 제공하도록 의무화해야 한다. |

14 |

규제 당국은 정보 공유 메커니즘을 구축해야 한다. |

|

15 |

규제 당국은 CASP가 독립적 검증을 거쳐 고객 자산을 정기적으로 조정할 수 있는 시스템, 정책 및 절차를 갖추도록 요구해야 한다. |

15 |

규제 시스템은 외국 규제 기관에 지원을 제공할 수 있어야 한다. |

|

16 |

규제 당국은 CASP가 고객 자산의 분실, 도난 또는 접근 불가 위험을 완화하기 위한 시스템, 정책 및 절차를 갖추도록 해야 한다. |

16 |

재무 상태, 위험 및 기타 투자자의 의사 결정에 중요한 정보를 시기적절하게 공개해야 한다. |

|

17 |

규제 당국은 CASP가 IOSCO의 운영 및 기술 리스크 가이드라인과 표준을 준수하도록 의무화해야 한다. |

17 |

기업 주식 보유자는 공정하고 공평한 방식으로 대우받아야 한다. |

|

18 |

규제 당국은 CASP가 리테일 고객과의 관계에 대한 IOSCO의 표준을 준수하도록 해야 한다. |

18 |

발행자의 재무제표 작성 기준은 국제적으로 통용될 수 있는 수준이어야 한다. |

|

|

|

19 |

감사인은 적절한 수준의 감독을 받아야 한다. |

|

|

|

20 |

감사인은 감사대상 기관으로부터 독립적이어야 한다. |

|

|

|

21 |

감사 기준은 국제적으로 허용되는 수준이어야 한다. |

|

|

|

22 |

신용 평가 기관은 적절한 수준의 감독을 받아야 한다. |

|

|

|

23 |

투자자에게 분석, 평가 서비스를 제공하는 기타 기관은 적절한 감독, 규제를 받아야 한다. |

|

|

|

24 |

규제 시스템은 집합투자기구를 운영하고자 하는 자의 자격, 지배구조 등에 대한 기준을 설정해야 한다. |

|

|

|

25 |

규제 시스템은 집합투자기구의 법적 형태와 구조, 고객 자산의 분리 및 보호에 관한 규칙을 제공해야 한다. |

|

|

|

26 |

규제 당국은 발행자의 원칙에 따라 집합투자기구의 적합성 및 투자자의 지분 가치를 평가하는 데 필요한 공시를 요구해야 한다. |

|

|

|

27 |

규제는 자산평가와 집합투자기구의 가격 책정 및 상환에 대한 적절하고 공개적인 근거가 있는지 확인해야 한다. |

|

|

|

28 |

헤지펀드 및/또는 헤지펀드 매니저/자문사가 적절한 감독을 받도록 규제를 마련해야 한다. |

|

|

|

29 |

규제는 시장 중개인을 위한 최소 진입 기준을 제공해야 한다. |

|

|

|

30 |

시장 중개기관은 리스크를 반영한 초기 및 지속적인 자본, 기타 건전성 요건을 갖추어야 한다. |

|

|

|

31 |

시장 중개인은 내부 조직 및 운영 행동 기준을 준수하는 내부 기능을 구축해야 한다. |

|

|

|

32 |

시장 중개인의 실패에 대처할 수 있는 절차가 있어야 한다. |

|

|

|

33 |

증권 거래 시스템 구축은 규제 당국의 인가 및 감독을 받아야 한다. |

|

|

|

34 |

거래소 및 거래 시스템에 대한 지속적인 규제 감독이 있어야 한다. |

|

|

|

35 |

규제는 거래의 투명성을 촉진해야 한다. |

|

|

|

36 |

규제는 조작 및 기타 불공정 거래 행위를 탐지하고 억제해야 한다. |

|

|

|

37 |

규제는 채무 불이행 위험 및 시장 혼란의 적절한 관리를 목표로 해야 한다. |

|

38 |

증권 결제 시스템, 중앙예탁결제원, 거래정보저장소는 규제, 감독 요건을 준수해야 한다. |

-> '국제기구 IOSCO의 가상자산 규제 권고안 분석' 원문 보러가기

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다. 본 글은 제휴 파트너에 의해 제공된 것으로, (주)크로스앵글은 본 글에 대한 편집 통제권을 가지지 않고 본 글에 포함된 정보의 정확성 및 적시성에 대해 보증하지 않습니다. 본 글에는 제3자 웹사이트에 대한 링크가 포함될 수 있으나 (주)크로스앵글은 제3자 웹사이트에 대해 통제하거나 책임을 부담하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.