CBDC와 스테이블코인: 한국은행, Circle, Paxos의 인사이트

[Xangle Digest]

※해당 컨텐츠는 외부에서 기발간 된 컨텐츠입니다. 컨텐츠에 대한 추가적인 주의사항은 본문 하단에서 확인해주세요.

written by 이미선, 김동인, 조민선

· 본 보고서는 2023년 11월 3일 해시드오픈리서치에서 주최한 온라인 세미나 “ Exploring the Future of Stablecoins and CBDCs “ 발표 내용을 바탕으로 작성되었습니다.

목차

Executive Summary

Webinar : 스테이블코인과 CBDC의 미래

1. CBDC를 통한 미래 통화시스템 구축

-글로벌 CBDC R&D Trend

-한국은행의 CBDC 프로젝트

-한국은행 CBDC 활용 사례

2. 신뢰받는 스테이블코인 정책 프레임워크

-스테이블코인으로 아시아가 누릴 수 있는 이점

-스테이블코인 정책 프레임워크 설계 원칙

-정책 프레임워크의 적용

3. 크립토 유로달러 : 스테이블코인의 미래

-스테이블코인, 정부의 재원 조달 역할

-지역 별 / 미국 주 별 규제 상황

-크립토 유로달러

-향후 스테이블코인과 CBDC 전망

4. Webinar QnA

Executive Summary

-

한국은행, CBDC를 통한 미래 통화시스템 구축

BOK CBDC 프로젝트 목적은 다양하고 혁신적인 결제서비스 기반을 마련하고 토큰증권 등 새로운 금융상품 결제를 지원하기 위함. 한국은행 CBDC는 wCBDC, Type1, Type2, Type3로 나뉨. 2024년 하반기 초 기술검증 테스트, 2024년 4분기 중 실거래 테스트 수행 예정

-

Circle, 신뢰받는 스테이블코인 정책프레임워크

스테이블코인 정책 프레임워크 설계 시 민주적인 가치와 프라이버시가 지켜져야 하고 금융포용, AML/CFT, 1:1 준비자산 가치보장, 상호운용성이 고려되야 함. 준비자산은 발행된 토큰과 동일한 통화로 표시된 고유동성 자산이어야 하며 수탁사 분리, 객관적 감사, 원활한 상환 능력을 갖춰야 함

-

전 Paxos CRO*, 크립토 유로달러 스테이블코인의 미래

달러 스테이블코인, 준비자산으로 1천억 달러 이상의 미 단기 국채와 RP 보유. 스테이블코인이 퍼블릭 블록체인 통해 전세계적으로 통용될 경우 정부의 새로운 자금 조달원 역할. 현재 블록체인으로 구현된 스테이블코인, 본질적으로 새로운 유로달러(Euro dollar) 시스템과 유사

*CRO : Chief Risk Officer

Webinar : 스테이블코인과 CBDC의 미래

“스테이블코인과 CBDC의 미래” 주제로 웨비나 진행

지난 11월 3일 해시드오픈리서치는 한국은행 윤성관 전자금융부장, 스테이블코인 USDC 발행사 Circle의 Vice President Yam Ki Chan, 전 Paxos CRO(Chief Risk Officer)이자 현 Zero Knowledge Consulting 설립자, 컬럼비아 비즈니스스쿨 교수인 Austin Campbell을 모시고 “Exploring the Future of Stablecoins and CBDCs”를 주제로 웨비나를 진행했다. 국내 은행 및 증권사의 블록체인 및 관련 업무 종사자 40여명이 audience로 함께 참석했다.

웨비나 진행은 1) 한국은행 : 미래 통화시스템 구축을 위한 BOK의 CBDC 파일럿 테스트, 2) Circle : 신뢰받는 스테이블코인을 위한 정책 프레임워크, 3) 컬럼비아 비즈니스 스쿨 : Crypto Eurodollars 순서로 발표를 듣고 QnA 세션을 통해 발표자와 참석자 간에 활발한 토론과 의견 교환, 질문 시간을 가졌다. 이번 보고서를 통해 11월 3일 진행된 웨비나 발표 및 주요 토론 내용을 공유하고자 한다.

1. CBDC를 통한 미래 통화시스템 구축

- 주제 : 미래 통화 시스템 구축을 위한 한국은행 CBDC 프로젝트

- 발표자 : 윤성관 Sung-Guan Yun, 전자금융부장 @ Bank of Korea

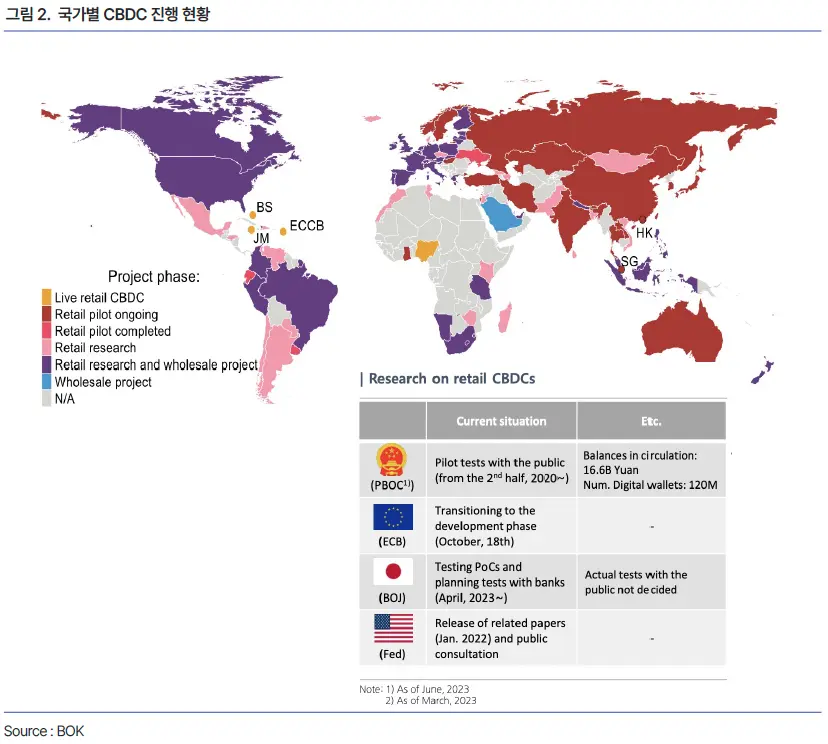

Global CBDC R&D Trend

윤성관 부장 BIS에 따르면, 현재 전세계 중앙은행의 93%가 CBDC에 대한 리서치를 수행하고 있으며 이 중 25%는 리테일 CBDC, 65%는 홀세일 CBDC에 대한 연구이다. 이와 더불어 최근에는 자산 토큰화를 위한 새로운 인프라 관련 연구가 늘고 있다.

리테일 CBDC (rCBDC)

윤성관 부장 리서치 내용은 다음과 같다.

1. 중국(PBOC): 중국은 대중을 대상으로 CBDC 파일럿 테스트를 진행해왔으며 테스트 지역과 국제거래 등 활용사례를 지속적으로 확대하고 있다.

2. 유럽(ECB): 23년 10월 18일, ECB는 개발 단계(development phase)로 전환하기로 결정, 2년 후 디지털 유로 출시 여부를 결정할 예정이다. 참고 23년 11월 1일 코인텔레그래프 보도에 따르면 ECB 관계자들은 11월 1일부터 2년의 준비 기간동안 디지털 유로 발행을 위한 기반을 마련할 계획이라 밝힘. 다만 CBDC 발행 여부에 관한 논의는 아니라고 덧붙임

3. 일본(BOJ) & 미국(Fed) : 일본과 미국은 PoC 테스트를 활발히 진행중이며 정책 분석 논문 등을 작성하고 있다.

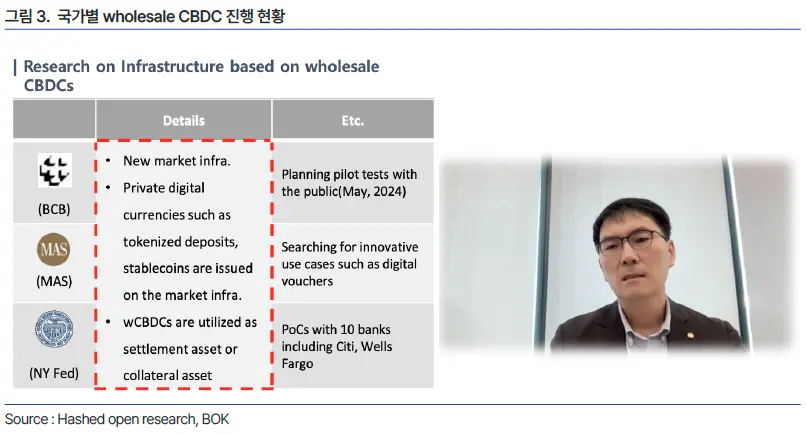

홀세일 CBDC (wCBDC)

1. 브라질(BCB): 브라질은 토큰화 자산이 발행, 거래될 플랫폼 개발에 매우 적극적으로 참여하고 있다. 2024년 5월 파일럿 테스트 후에 홀세일 CBDC와 예금토큰(tokenized deposit)을 출시할 예정이다.

2. 싱가포르(MAS): 싱가폴은 프로그래밍 가능한 통화(programmable money)에 관심이 많다. 통화 자체의 프로그램 기능보다는 바우처에 프로그램 기능을 심어 바우처가 실행될 때 통화와 상품이 연결되도록 하는 것이다.

3. 뉴욕(NY Fed): Citi은행이 제안한 보고서(concept paper)에 근거하여 여러 은행들과 인프라를 구성 중에 있다.

한국은행의 CBDC 프로젝트 소개 (CBDC Project)

한국은행 CBDC 프로젝트의 목적과 주요 특징

윤성관 부장 한국은행 CBDC 프로젝트의 목적은 (1) 다양하고 혁신적인 결제/서비스 구현의 기반을 마련하고 (2) 안전한 결제수단을 통해 ‘토큰증권’과 같은 새로운 금융상품 거래 과정을 효율화 하는데 있다. 프로젝트의 특징은 다음과 같다.

(1) 한국은행 - FSC(금융위원회) - FSS(금융감독원) - BIS(국제결제은행)와의 협력

(2) 시중은행의 예금토큰 발행, 홀세일 CBDC 활용을 위한 미래 통화시스템 모델 제안

(3) BIS와 협력하여 백서 발간(23년10월) https://www.bis.org/publ/othp77.htm

(4) 가상환경에서의 가상자산 결제를 포함한 다양한 사용사례 기술검증(PoCs) 테스트

(5) 일반 이용자들이 참여하는 실거래 테스트

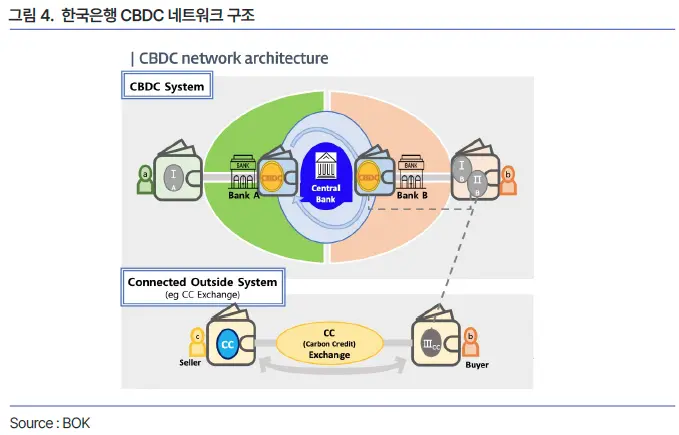

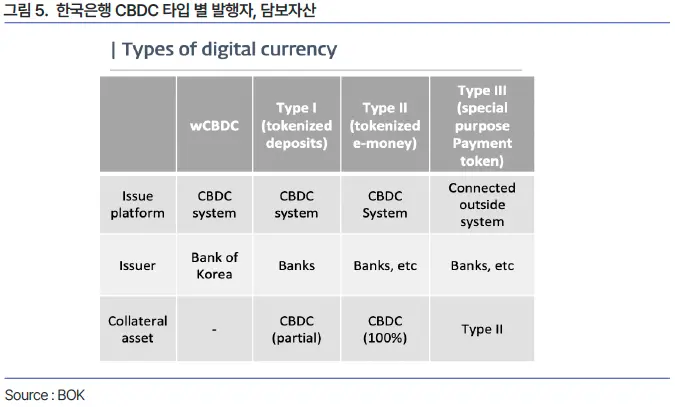

디지털 화폐의 시스템 디자인과 종류

윤성관 부장 한국은행에서 구상하는 CBDC 네트워크는 크게 CBDC 시스템과 외부 연결 시스템 두 가지로 나뉜다. CBDC 시스템은 한국은행에서 구축할 것이며 (1) wCBDC, (2) 1형 통화(Type I 예금토큰 Tokenized Deposit), (3) 2형 통화(Type II 전자화폐토큰 Tokenized e-money) 세 종류의 디지털 통화로 이루어진다.

한국은행 CBDC 타입 별 특성

wCBDC는 보유고와 유사한 개념으로 금융기관만 보유할 수 있다. 1형 통화는 은행에서 발행하는 예금토큰으로 현재 예금과 동일한 법적 지위를 가진다. 예금토큰의 발행사는 시중은행으로 제한되며 ‘예금토큰'이라는 용어는 금융위와 협의된 것이다.

2형 통화는 100% wCBDC를 담보자산으로 발행되며, 비은행 기관도 발행에 참여할 수 있도록 했다. 현행 한국은행법과 지급결제제도 규정상 비은행은 지급결제시스템에 직접 참가할 수 없지만 CBDC는 중앙은행이 발행한 화폐(cash)로 어떤 기관이든 보유할 수 있기 때문에 은행 뿐 아니라 비은행도 2형 통화 발행자 범주에 포함시켰다. 단, 비은행 2형 통화 발행자는 발행하는 통화와 동일한 양의 CBDC를 보유하고 있어야 한다.

3형 통화(Type III 특수 목적 결제 토큰)는 연결된 외부 시스템에서 발행된다. 단 2형 통화를 보유함으로써 CBDC 시스템과 연결되어야 한다. 3형 통화를 발행하려는 발행자는 2형 통화와 동일한 금액을 담보자산으로 보유해야 한다. 3형 통화는 Wrapped 디지털자산이라고 볼 수 있으며 외부 시스템에서 결제 자산의 역할을 한다.

한국은행 CBDC 활용 사례

윤성관 부장 한국은행의 CBDC 사용 사례의 성격은 크게 (1) 경제의 디지털 변환 지원 Supporting digital transformation of the economy (2) 금융 혁신 견인 Promoting financial innovation으로 구분할 수 있다.

전 세계적으로 자산의 토큰화가 추진 중이며 대한민국도 이에 합류한 상태다. 금융위가 ‘토큰증권 가이드라인’을 발표한 이후 많은 기업들이 관련 사업을 시작하고 있고 이미 토큰증권을 발행한 기업들도 있다.

안정적이고 지속가능한 토큰 이코노미의 발전을 위해서 결제 수단으로서의 토큰 도입 필요성이 있고 결제 과정에서 토큰화 된 결제 수단이 적극 활용될 필요가 있다. 이를 통해 가상자산의 결제 리스크(settlement risk)가 최소화될 수 있을 것이다.

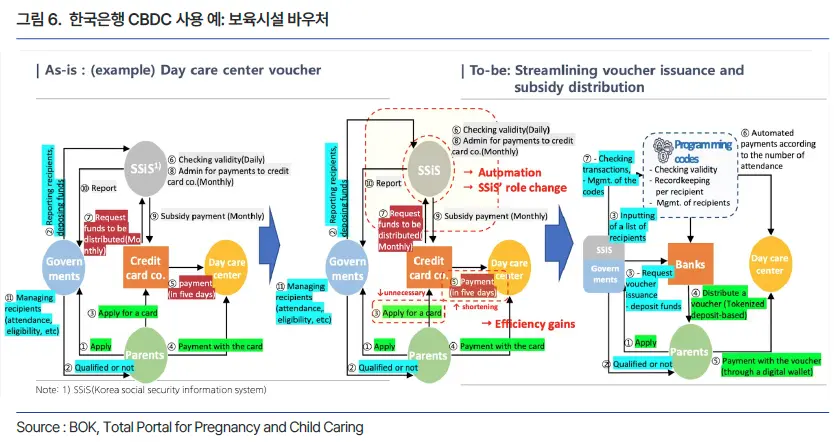

두 번째, CBDC는 프로그래밍 가능한 기능 덕분에 다방면에서 혁신적인 결제와 금융 서비스의 초석이 될 수 있다. 예시로 다음 그림에서 보육시설 바우처 사용 예를 살펴보자.

프로그래밍 가능한 통화와 바우처는 복잡한 보조금 배분 과정을 간단히 할 뿐 아니라 금융 수수료(본 예시에서는 신용카드 교환 수수료)를 줄이고 결제 속도를 빠르게 한다. SSiS(한국사회보장정보원)의 역할이 감소되면서 비용 절감의 효과를 볼 수 있다.

모든 현금 흐름이 디지털 월렛을 통해 이루어지므로 신용카드 발행이 불필요해지고 이는 불필요한 수수료를 감소시킬 수 있다. 아래 그림과 같이 부모가 보육시설에 바우처를 제출하면 신용카드를 통할 경우 5일의 시간이 소요되는데 반해 예금토큰 기반의 바우처는 자금이 즉시 보육시설로 들어가 효율적이다.

파일럿 테스트 범위와 향후 로드맵

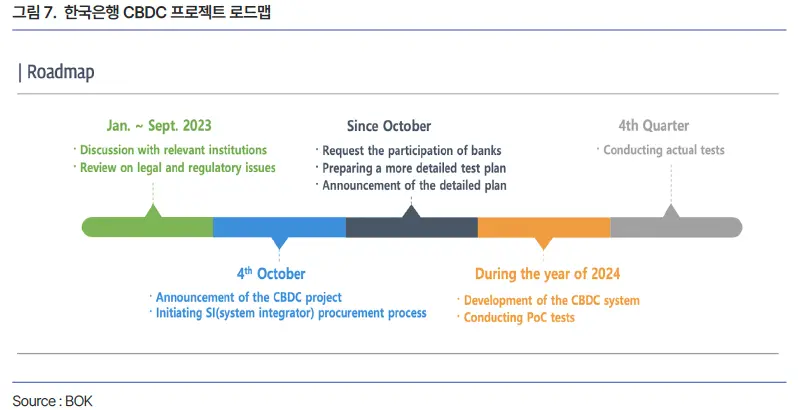

윤성관 부장 2024년 CBDC 시스템이 가동되면 몇 가지 PoCs(기술 검증)을 실시할 예정이다.

검증 테스트는 가상 환경에서 2형, 3형 통화로 수행될 것이다. 1형 통화(예금토큰)은 참가 은행들이 발행하게 될 것인데 이를 위해 금융위에서 명확한 법적 근거를 마련해줄 것이다. 예금토큰의 적법성을 보장하는 여러가지 방법이 있는데 금융위는 금융 샌드박스 적용을 고려하고 있다.

금융위는 또한 발행자와 예금자 간의 법적 계약으로서의 예금토큰 적법성을 보장해야 하는데, 이를 위해 CBDC 플랫폼과 은행 데이터베이스 간의 데이터 동기화(synchronization)가 필요할 것이다.

로드맵

윤성관 부장 CBDC 프로젝트 발표 이후 참여가능 은행들과 정보 미팅(information meeting)을 가졌고 참여 기준을(criteria) 논의하기 위해 몇 차례 더 미팅을 진행할 예정이다. 2024년 CBDC 시스템을 개발할 예정이며 2024년 하반기 초에 PoC 테스트를 완료하고 내년 연말에는 실거래 테스트를 수행할 계획이다.

*참고: 11월 23일 발표된 한국은행 CBDC 활용성 테스트 세부추진 계획에 따르면 디지털 바우처 기능 중심의 실거래(live) 테스트는 2024년 4분기 중 착수할 예정

2. 신뢰받는 스테이블코인 정책 프레임워크

- 주제 : 신뢰받는 스테이블코인을 위한 정책 프레임워크

(Policy framework for a trusted stablecoin) - 발표자 : Yam Ki Chan, VP, Strategy and Policy @ Circle

Circle 기업 소개

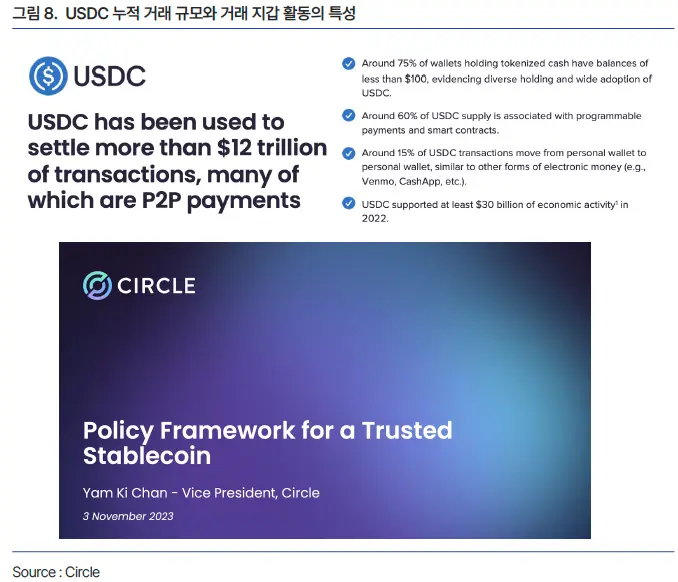

Circle은 2013년 10월 설립된 미국 보스턴에 본사를 둔 핀테크 회사이다. 다양한 가치 교환 수단을 제공해 글로벌 경제성장을 촉진하는 것을 목표로 하고 있다. 주 상품은 스테이블코인 USDC로 시가총액 $24.4bn를 기록해 Tether에 이어 2위를 차지하고 있다.

Yam Ki Chan USDC 온체인 누적거래 규모는 12조 달러 이상을 기록했고 USDC 지원 지갑 수는 이더리움 호환 블록체인에서만 2백만개를 넘어섰다. 이 지갑들 중 75% 이상이 100달러 미만의 잔액을 보유하고 있는데, 이는 영미권에서 수수료없이 은행계좌가 유지되기 위해 필요한 최소 잔액(minimum balance)보다 적은 금액이다. 기존 금융 시스템에서 계좌를 보유할 수 없었던 다수의 사람들이 USDC 지원 지갑을 통해 금융/경제활동이 가능해졌다는 점에서 Circle은 금융 포용성 부문에 기여한다고 볼 수 있다.

스테이블코인을 통해 무역 의존도 높은 아시아가 누릴 수 있는 이점

스테이블코인은 가치 유지 수단에 따라 알고리즘, Asset-linked, Single fiat으로 나뉨

Yam Ki Chan 먼저 이번 발표를 통해 달러 표시 스테이블코인이 무역 비중이 높은 아시아 국가들에게 잠재적으로 중요한 역할을 할 수 있다는 점을 강조하고 싶다. 아시아 경제의 GDP 대비 무역 규모 비중은 GDP 비율로 볼 때 미국이나 유럽보다 훨씬 높다. 유럽의 경우에도 유로지역 내에서 이뤄진 무역을 제외하면 GDP대비 무역이 차지하는 비중은 아시아 대비 낮다. 아시아는 전체 경제에서 교역이 차지하는 비중이 높아 전체 경제와 기업, 국민에게 실질적인 영향을 미친다.

그런데 이 무역 결제의 약 80%는 달러 * 인보이스(송장)으로 이뤄진다. 이는 특히 규모가 작은 기업에게는 외환 관련 비용 외에도 결제대금을 지급받을 때까지 필요한 운전자본 측면에서 더 많은 비용 부담이 될 수 있음을 의미한다.

*인보인스: 매매계약 조건을 정당하게 이행했음을 밝히는 수출업자가 수입업자에게 보내는 서류. 화물의 명세통지서. 품명, 수량, 수수료, 운임 및 결제 기간 등 기재

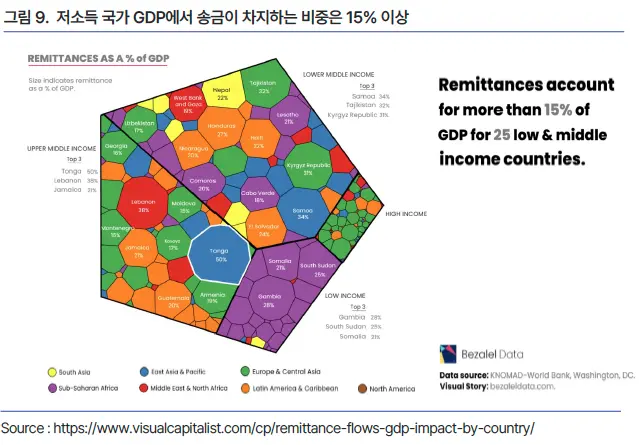

Yam Ki Chan 또한 아시아권의 많은 사람들이 한 곳에서 일하고 다른 곳에서 생활하며 본국으로 자금을 송금해야 하는 경우가 많은데 아시아로의 송금 규모는 전 세계적으로 2,900억 달러에 달한다.

세계은행은 200달러 송금에 5.7%의 비용이 발생하는 것으로 추정했다. 200달러를 송금하는데 약 12달러가 지출된다는 의미인데 이것은 상당히 중요한 문제다. 특히 가장 취약한 계층에게는 이러한 송금 비용이 큰 부담이 될 수 있다. 따라서 무역결제 및 송금 관련 현존하는 문제들을 스테이블코인을 통해 어떻게 해결할 수 있는지, 그리고 이러한 노력들이 아시아에 어떤 의미가 있는지를 염두에 두고 설명하고자 한다.

디지털 자산의 분류와 스테이블코인의 위치

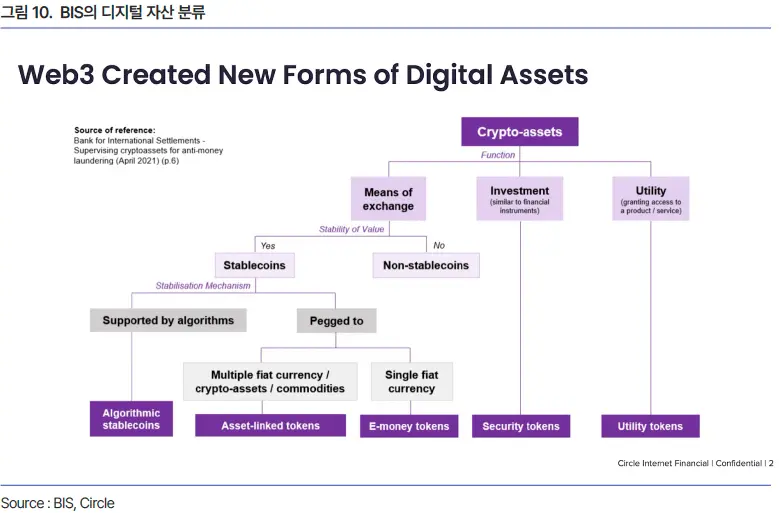

Yam Ki Chan 스테이블코인이 결제와 송금, 무역 등 실물경제 부문에서 어떤 문제를 해결하고 아시아 경제에 기여할 수 있는지 파악하기 위해서는 BIS(Bank for International Settlements, 국제결제은행), FSOC(Financial Stability Oversight Council, 미국 금융안정위원회), FSB(Financial Stability Board, 금융안정위원회) 등에서 스테이블코인을 어떻게 바라보고 분류하고 있는지 이해할 필요가 있다. BIS 보고서에 따르면 디지털자산을 아래와 같이 크게 세 가지 범주로 분류하고 있다.

디지털자산은 그 기능에 따라 교환, 투자, 유틸리티로 나뉜다. 투자 토큰은 금융상품을 토큰화한 토큰증권(Security token)이며, 유틸리티 토큰은 네트워크에서 거래(Transaction)비용을 지불하는 데 사용되며 대표적으로 이더리움이 있다. 마지막으로 교환 수단 토큰은 다시 가치 안정성(Stability of exchange) 확보 여부에 따라 스테이블코인과 Non-스테이블코인으로 나뉜다.

스테이블코인은 그 가치를 유지하는 방식에 따라서 알고리즘 스테이블코인과 Pegged 스테이블 코인으로 나뉜다. 가장 잘 알려진 알고리즘 스테이블코인으로 테라-루나가 있다. Pegged 스테이블코인은 다수의 법정통화나 비트코인 등 크립토자산 가치에 연동된 Asset-linked token과 단일 법정통화에 연동된 E-money token으로 나뉜다. Asset-linked token에는 대표적으로 MakerDAO의 DAI가 있다. 단일 법정통화에 연동된 스테이블코인(E-money token)에는 Circle의 USDC, Tether의 USDT 등이 있다.

스테이블코인 정책 프레임워크 설계 원칙

민주적 가치와 프라이버시 존중되어야

Yam Ki Chan 앞서 살펴본 바와 같이 모든 스테이블코인이 동일한 방식으로 발행되는 것이 아니다. 알고리즘이나 디지털자산 초과담보 방식으로 발행되는 스테이블코인이 있는 한편, 말 그대로 1달러를 디지털로 표현한 100% 지급준비금이 이 가치를 뒷받침하는 스테이블코인이 있다. 이번 프리젠테이션에서 강조하고 싶은 것은 스테이블코인이 ‘어떤 원칙에 따라 발행되어야 하는가’ 이다.

스테이블코인에 대한 규제 프레임워크를 세울 때 염두에 두어야 할 몇가지 중요한 원칙이 있다. 첫 번째는 민주적(democratic)가치가 존중되어야 한다는 점이다. 다수의 디지털 자산이 만들어지고 있고 그 사용에 있어서 상충관계가 존재한다는 것은 여기에 민주적 가치가 내재되어 있음을 의미한다. 일부 특정층만 사용할 수 있어서는 안되며 누구나 디지털 버전의 화폐를 사용할 수 있는 방안을 모색해야 한다.

두 번째로는 프라이버시를 고려한 설계다(Privacy-by-design). 현재 CBDC, 토큰예금, 투명성 논란이 있는 스테이블코인를 둘러싼 논쟁의 중심에는 프라이버시 요소가 있다. 돈을 어디에, 얼마나, 누구와 함께 사용하는지에 대한 합리적 수준의 프라이버시가 지켜져야 하고 거래 당사자가 아니면 거래 내역을 알 수 없도록 보장해야 한다. 일부 CBDC의 설계 측면에서 고려해야 할 중요한 주제라고 생각한다.

금융 포용, AML/CFT, 1:1 Backed, 상호운용성

세 번째는 금융 포용(Financial Inclusion)이다. 디지털 화폐를 발행할 수 있는 현 시점에서 은행 서비스를 이용하지 못하는 사람들에게 어떻게 그들의 필요를 충족시켜 줄 수 있는지 고민해야 한다. 특히 아시아는 모바일 보급률이 상당히 높은 지역으로 한국은 100%를 상회한다. 국민 한 명당 한 대 이상의 스마트폰을 보유하고 있다는 뜻이다. 휴대폰으로 여러 금융거래도 이뤄지고 있다. 그렇다면 은행 계좌를 개설할 수 없거나 기존 금융 시스템에서 소외된 사람들에게 어떻게 금융 접근성을 제공할 수 있는지에 대해 고민해 볼 수 있을 것이다.

다음으로 자금세탁방지 및 테러자금조달방지(AML/CFT)를 설계에 포함시키는 것이다. 디지털 자산이 테러리스트들에 의해 주로 사용되거나 사용되지 않는다는 의미가 아니다. 지금까지의 데이터에 따르면 테러리스트의 자금 조달은 현금, 은행 예금, 디지털 자산 등 다양하고 차별적이지 않다. 그러나 디지털 자산은 관련 규제가 미비된 부분이 있고 새로운 자산군인 만큼 기존의 자금세탁방지 및 테러자금조달방지법을 준수할 수 있는지 확인하는 것이 매우 중요하다.

여러 사항들 중에서 가장 중요한 것은 1:1로 실물자산이 뒷받침(1:1 Backed) 되어야 한다는 점이다. 기본적으로 디지털 토큰에 대한 준비금이 100% 이상 있다는 증명이 필요하다. 우리가 모두 알다시피 은행 시스템에는 레버리지가 적용된다. 1달러를 은행에 예금하면 미국에서는 보통 10센트 정도만 지급준비금(Reserve)으로 은행이 보관하고, 나머지 90센트는 다른 사람들에게 대출로 사용된다. 일부만 지급준비금으로 남고 나머지가 대출로 지급되면서 새로운 통화가 공급되어 통화 승수(Money multiplier) 효과가 나타난다. 그러나 결제에 초점을 맞춘 스테이블코인의 설계 방식은 레버리지가 없어야 하고 1:1 대응이어야 한다.

마지막으로, 스테이블코인을 공공재(Public Good)로서 어떻게 설계할 것인가에 대한 고민이 필요하다. 현재 예금을 한 은행에서 다른 은행으로 옮기려면 약간의 작업이 필요하다. 또한, 일본의 라인페이를 이용한 사람이 한국의 카카오페이로 결제하는 것도 쉽지 않다. 상호 운용이 되지 않기 때문이다. 스테이블코인이라면 서로 다른 네트워크에서 자금이 훨씬 쉽게 이동할 수 있는 프로토콜이 존재할 수 있다.

스테이블코인 정책 프레임워크 적용을 위한 조건

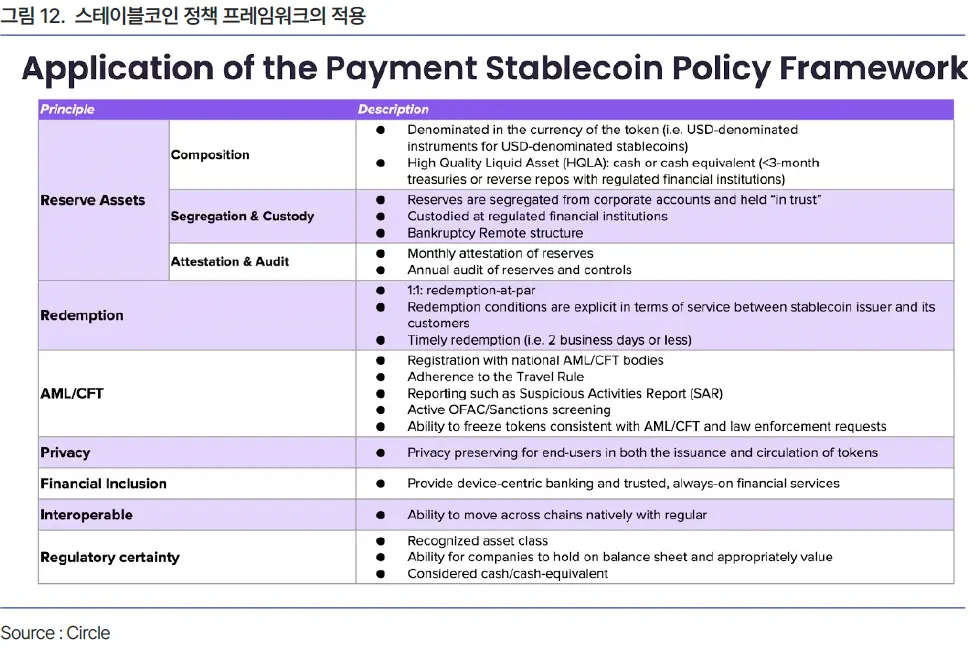

Yam Ki Chan 스테이블코인의 설계에 있어서 가장 중요한 부분은 준비자산(Reserve Assets)이다. 준비자산은 발행되는 토큰과 동일한 통화로 표시된 자산이어야 한다. 미국 달러로 발행하는 경우 준비자산은 미국 달러 표시여야 한다. 준비자산 통화가 다르면 불필요한 환 리스크를 떠안게 된다.

두 번째는 준비자산을 고유동성 자산(High Quality Liquid Asset, HQLA)으로 구성해야 한다는 점이다. Circle 준비자산은 국채 또는 역환매조건부채권(RP)이 전체 준비자산의 90%에 달하고 나머지는 은행에 예치된 현금이다. 이 준비금과 예치금, RP는 블랙록(BlackRock)이 관리하고 있으며, 블랙록은 ‘Circle 리저브 펀드’ 라는 Circle 전용 펀드로 관리한다. 펀드의 Ticker가 있어 어떤 자산으로 구성되어 있는지 정확히 확인할 수 있고 일별 펀드의 순자산 가치도 공개된다.

다음으로 수탁사와의 분리가 필요하다. 토큰을 발행하는 회사의 기업자금과 토큰 준비자산을 분리하는 것이 정말 중요하다. 준비자산은 파산 가능성을 낮추기 위해 신탁으로 보유되어야 한다. 발행사가 파산하는 경우 변호사들은 “토큰 보유자를 대신해 보유하는 준비자산이 있으며, 이는 회사가 보유한 자산”이라고 설명한다. 부채 보유자(Debt Holder)는 자본(equity)과 회사 자산에 대한 청구권을 갖지만, 토큰 보유자는 준비금에 대한 청구권을 갖는다. 1:1 지급 보장이 중요한 이유다.

그리고 충분한 준비자산을 보유하고 있다는 검증과 감사가 이뤄져야 한다. 최소한 월 단위의 검증이 이뤄져야 하고 신뢰할 수 있는 제 3자 감사가 이뤄져야 한다. 써클사는 빅4중 하나인 딜로이트가 준비자산 금액을 평가하여 부채와 같거나 더 큰지 감사한다.

다음으로 주목할 부분은 상환이다. 서클은 개인고객을 상대하지 않고 기업, B2B 기관만을 상대하며 약관에는 1:1 상환을 명시한다. 고객, 파트너사는 스테이블코인이 유통시장에서 어떤 가격에 거래되든 항상 1:1로 달러 상환을 청구할 수 있다. 상환 요청 시 법정화폐로 돌려받기까지 소요 시간은 영업일 기준 2일 이내가 적당하다고 본다.

다음으로, 스테이블코인 발행자가 각국의 AML/CFT 기관에 등록되어 있는지 확인해야 한다. Circle의 경우 미국금융범죄단속국(FinCEN)에 등록되어 있다. 또한, 디지털 자산 이동 시 국제자금세탁방지기구인 FATF에서 만든 트래블룰을 준수해야 하며, 발행자는 의심거래보고(Suspicious Activity Report, SAR)를 제출하는 요건을 준수해야 한다.

상호운용성(Interoperable)은 현재 웹3 디지털 세계에서 요구되는 중요한 특성이다. 웹 3.0 디지털 세계에서는 다양한 블록체인이 존재한다. Circle의 경우 USDC를 이더리움에서 아비트럼으로 옮기는 기술을 보유하고 있다. 이것이 가능한 이유는 은행이 준비금을 보유하고 있다는 점을 확실히 알기 때문에 이더리움 체인에서 토큰을 소각하고, 아비트럼 체인에서 발행하는 것이 가능하다. 웹3 체인은 변화의 속도가 매우 빠르고 많은 혁신이 일어나고 있기 때문에 이러한 기술 혁신을 얼마나 빠르게 따라잡을 수 있는지, 어떤 블록체인을 택할 것인지, 보안 평가가 잘 이뤄질 수 있는지 등이 중요하다.

마지막으로 규제의 명확성(Regulatory Certainty)을 확보할 필요가 있다. 스테이블코인을 명확한 자산의 한 종류로 인정하고, 대차대조표에서 가치를 평가하는 방식이 있다면, 대규모 다국적 기업이나 생산업체에서 현금과 동등한 수단으로 스테이블코인으로 활용할 수 있다.

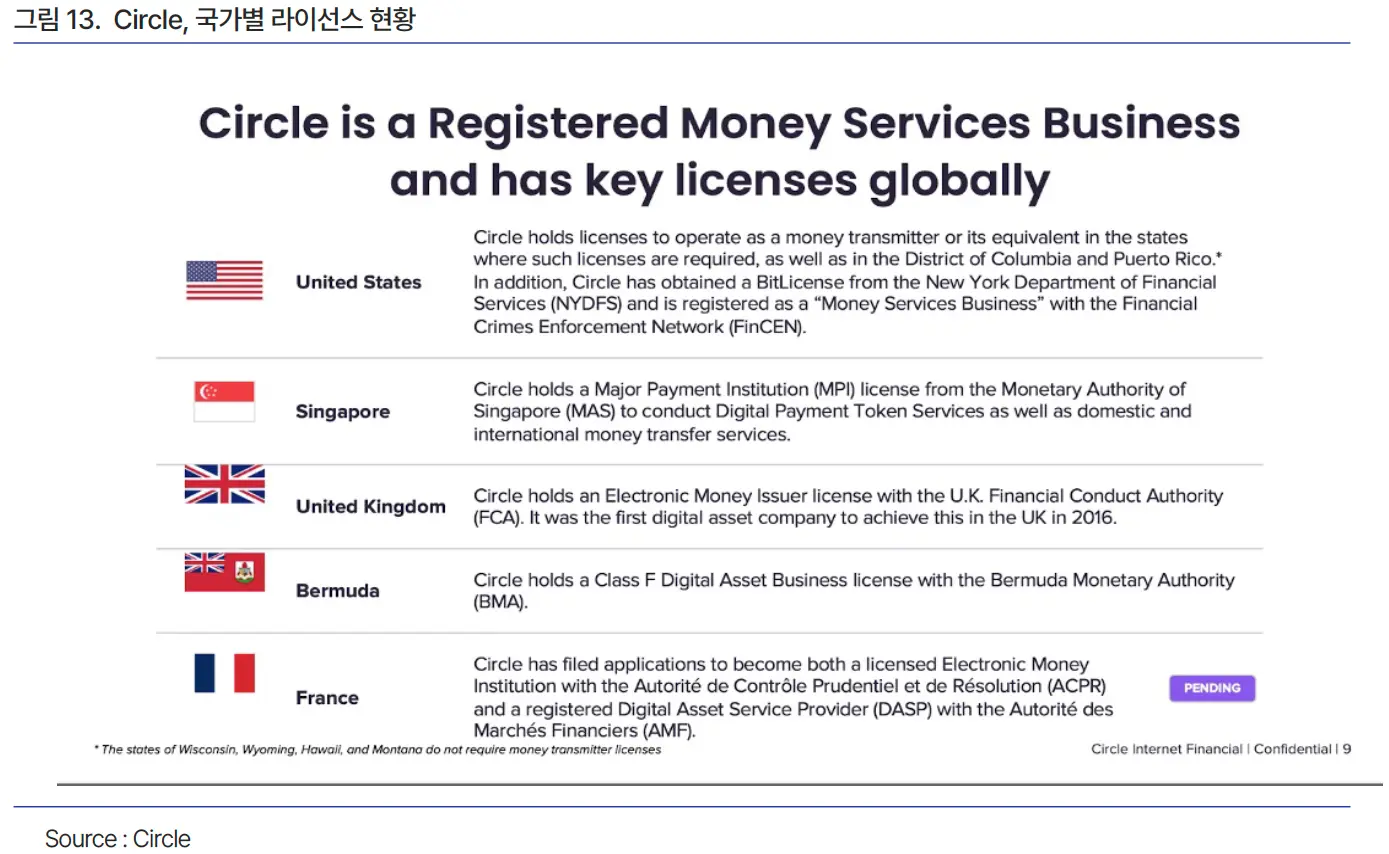

Circle, 미국 46개 주에서 송금 서비스 관련 라이선스 보유

미국, 싱가포르, 프랑스 등 라이센스 취득

Yam Ki Chan Circle에 대한 간단한 소개를 하고 싶다. Circle은 규제 우선 접근 방식을 취하고 미국의 송금업처럼 규제를 받고 있다. 미국 46개 주, 컬럼비아 특별구, 푸에토리코에서 PayPal, Apple Pay와 유사한 송금업 라이센스를 보유하고 있다. 또한, 뉴욕금융서비스국(NYDFS)에서 발급하는 디지털 자산 라이선스인 비트라이센스(BitLicence)를 최초로 취득한 회사이다. 또한 미국 재무부 산하 금융범죄단속네트워크인 FinCEN에 등록되어 있다.

싱가포르에서는 올해 6월 MPI(Major Payment Institution, 주요기관결제) 라이선스를 통화청으로부터 부여받았다. 이를 통해 싱가폴에서는 가상자산 라이선스에 해당하는 디지털 결제 토큰 서비스와 미국에서의 송금 서비스 라이선스와 유사한 국내 및 국제 송금 서비스를 수행할 수 있게 되었다. 영국과 버뮤다에서도 디지털 자산에 관한 라이센스를 취득했으나 아직 디지털 자산 프레임워크가 완비되지 않은 상태다.

4월에는 프랑스에서 미국과 싱가포르와 마찬가지로 전자화폐와 디지털 자산에 대한 두가지 라이선스를 신청했다. 규제 당국과 협의 중이며 올해 6월 발표된 새로운 MiCA 프레임워크와 함께 프랑스가 허브가 될 것이라고 기대한다.

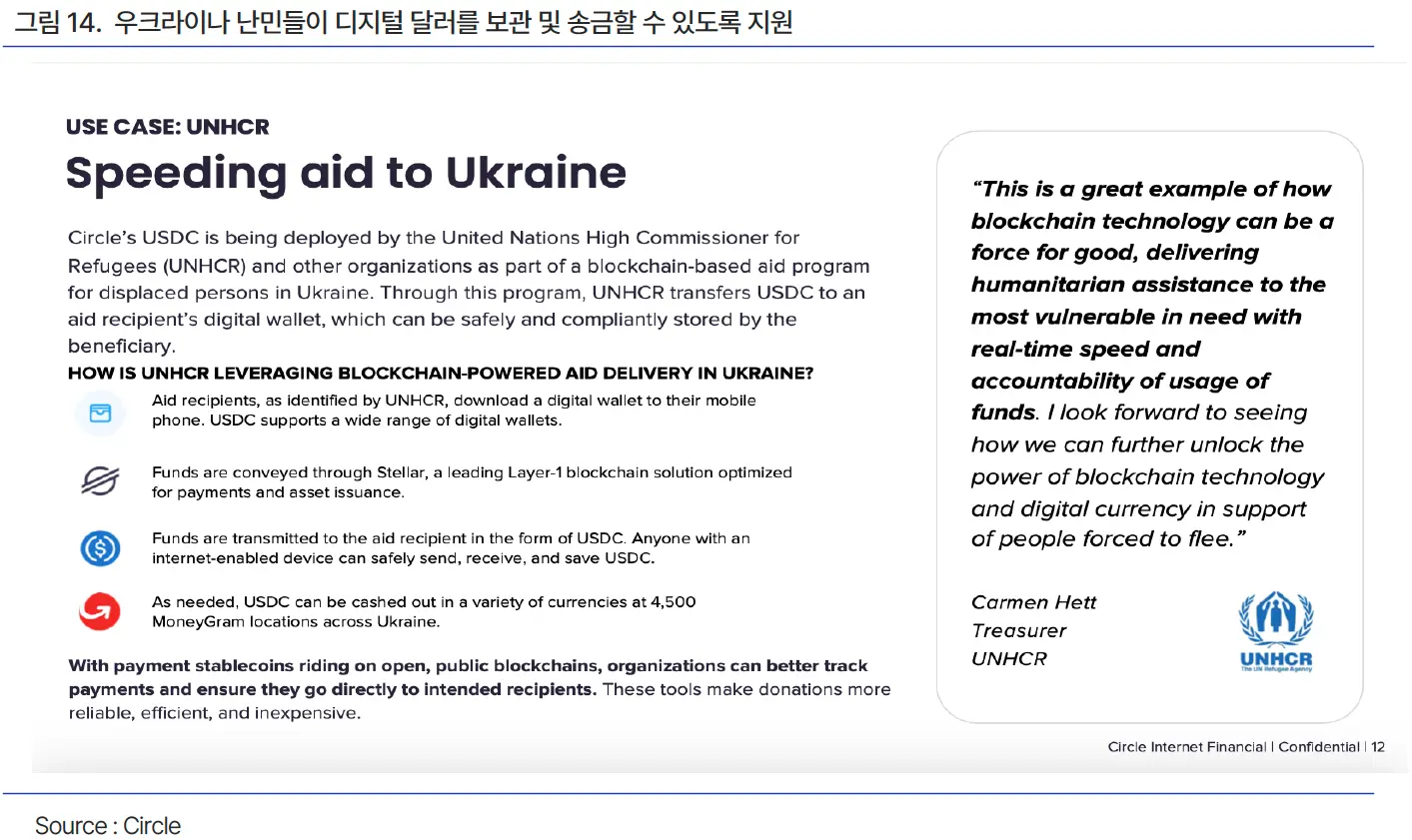

스테이블코인, 인도주의적 측면에서도 중요한 역할

우크라이나 난민에게 스테이블코인 사용 지원

Yam Ki Chan 현재 스테이블코인이 인도주의적인 도구로 활용되고 있다는 사실을 아는 사람은 많지 않을 것이다. 약 1년 전, 유엔난민기구(the UN Refugee Agency)로부터 우크라이나 난민에게 원조할 수 있는 방법을 묻는 문의를 받았다. 당시 우크라나이나 은행은 정상적으로 운영될 수 없었고 우크라이나 국민들은 폴란드, 독일, 프랑스 등 여러 나라로 흩어져 있었다.

Circle은 스텔라 네트워크(Stella Networks) 및 머니그램(MoneyGram)과 협력해 유엔에서 신원확인을 마친 우크라이나 난민들의 휴대폰에 디지털 달러를 보관할 수 있도록 지원했다. 난민들은 국가에 관계없이 디지털 달러를 소유할 수 있게 되었으며, 서로 송금할 수 있었다. 예를 들어 독일에 위치한 난민촌에서 프랑스에 있는 친척에게 돈을 보내고 받을 수 있게 된 것이다.

인도주의적인 지원에서 디지털 자산의 가능성과 역량에 대해 현실적으로 생각해볼 수 있는 대목이다. 사회에서 가장 취약한 사람을 지원하고 우리가 사용하는 기술이 기술 이상의 더 큰 사회적 이익을 보장할 수 있다는 점에서 의미가 있다.

3. 크립토 유로달러 : 스테이블코인의 미래

- 주제 : 크립토 유로달러 : 스테이블코인의 미래

- 발표자 : Austin Campbell @ Columbia Business School / Founder of Zero Knowledge Consulting

스테이블코인이란 무엇인가?

Austin Campbell '스테이블코인은 블록체인 상 법정화폐 단위를 나타낸다' 라는 정의는 간단한듯 하지만 복잡한 함의를 담고 있다. (Stablecoins are the representation of a unit of fiat currency on a blockchain)

스테이블코인은 토큰화된 증권이나 상품이 아닌, 매우 특정한 영역에서 기능하는 화폐 역할을 하고 있다.

스테이블코인의 역사

Historical Perspective

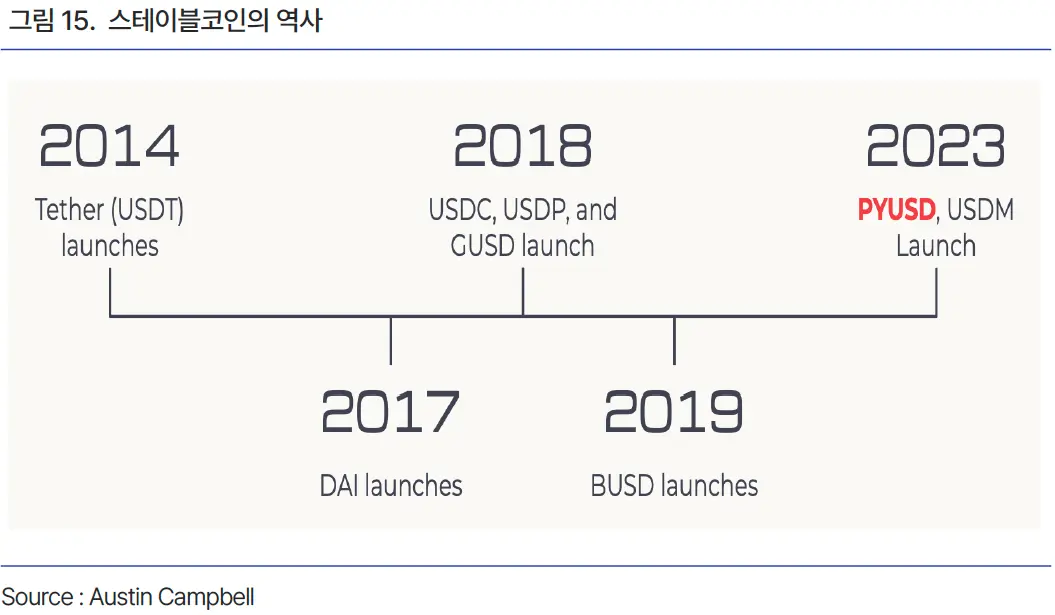

Austin Campbell 2014년 테더(Tether)는 원래 리얼코인(Realcoin)이라고 불렸으며 다른 스테이블코인보다 4년이나 앞서 탄생했다. 급변하는 암호화폐 시장에서 4년 앞서 탄생한 것은 비트코인이 다른 크립토 대비 우위를 점하는 것과 비슷한 이점을 갖게 한다. 테더는 코카콜라와 같이 선점효과를 누리며 마켓 리더로 자리잡게 되었다.

2017년에는 다이(DAI)가 출시되었다. 암호화폐 기반 스테이블코인으로 안전성을 보장하기 위해 초과 담보 자산을 보유한다.

2018년에는 USDC와 GUSD(Gemini Dollar)등, 달러 기반 스테이블코인이 좀 더 규제된 방식으로 등장하기 시작했다. 테더가 BVI(British Virgin Islands) 라이센스 법인으로 아무런 감독 없이 현재의 프레임워크로 운영되었다면, USDC와 GUSD는 규제 감독 하에 운영된 첫 스테이블코인이다. USDC가 실리콘밸리 은행 사태 관련 페그 안정성 문제가 있었지만, 이는 전통 금융시장에서 파급된 문제였으며 규제 대상인 다른 스테이블코인들은 페그 안정성 문제가 발생하지 않았다.

2019년에는 BUSD가 출시되었다. BUSD는 최초의 화이트 라벨(다른 회사의 상품을 자사 브랜드를 이용해 판매하는) 스테이블코인이다. 이 시기에 자체적인 스테이블코인을 런칭하려는 기업들 간 시장 역학관계(market dynamics)가 나타났다고 할 수 있다.

2023년에는 두 가지 흥미로운 변화가 있었는데 (1) 페이팔(PayPal)과 같은 대규모 실물 금융 참여자가 PYUSD라는 스테이블코인을 발행했고 (2) 처음으로 미국 이외 지역에서 완전히 규제되고 완전한 기능을 갖춘 스테이블 코인이 출시되었다. USDM은 처음으로 버뮤다 통화청(Bermuda Monetary Autorities) 프레임워크 내에서 출시되었으며 규제 하에 이자를 지급하는 스테이블코인이다.

스테이블코인, 정부의 재원 조달 역할

현재 미 달러 스테이블코인은 상당규모의 미국 국채를 Reserve로 보유. 미 정부의 자금 조달 통로 역할

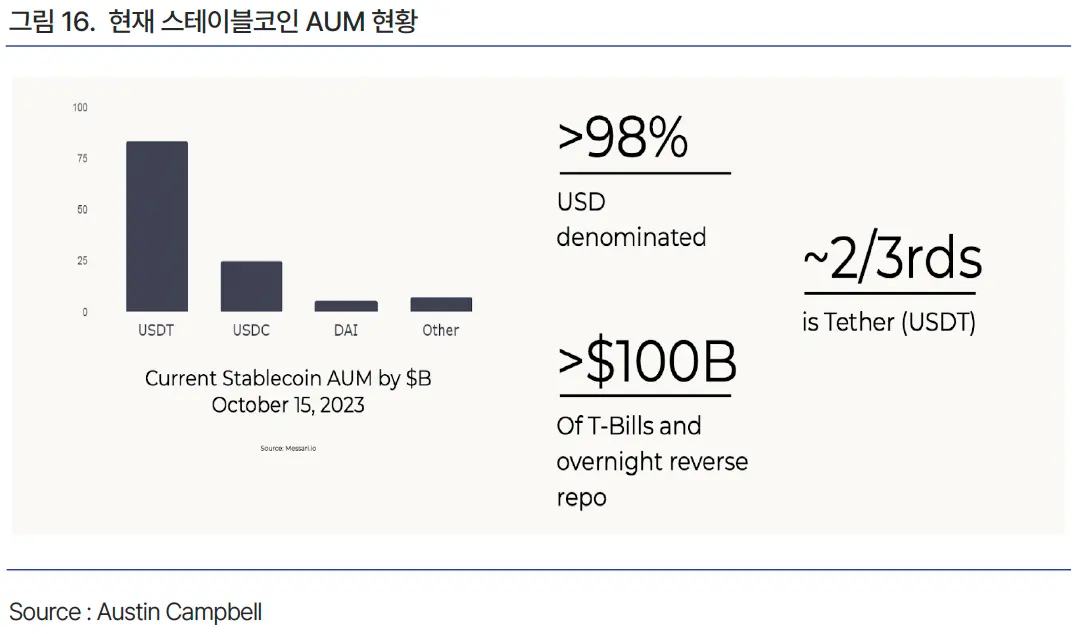

Austin Campbell 현재 스테이블코인은 미 달러 표시가 98% 이상이며 테더 비중이 2/3를 차지한다. 2위는 USDC이고 DAI, PYUSD, GUSD 등이 있지만 1, 2위와 상당한 차이가 있다. 이러한 독점적 구조가 바뀌기 위해서는 국제 규제 변화가 필요하다.

현재 스테이블코인 시장 상황에서 중요한 것은 USDT · USDC 등 스테이블코인들이 1,000억 달러 이상의 미국 단기국채(T-bill), 익일물 역레포(ON RRP: Overnight Reverse Repo)를 Reserve 자산으로 보유하고 있다는 점이다. 정책적인 관점에서 의미하는 바는 다음과 같다.

만일 당신이 현지 통화표시 스테이블코인을 보유하고 있고, 이 스테이블코인이 퍼블릭 블록체인으로 전세계에서 통용되고 있다면 당신은 단순한 디지털 자산이 아니라, 해당 국가의 자금조달 재원(captive source of funding for your debt)을 보유한 것이나 마찬가지다. 스테이블코인이 정부 자금을 조달하는 통로가 되었다는 점은 중요한 함의를 가진다. 또한 건전한 스테이블코인 프레임워크에서는 스테이블코인의 가치를 동일한 통화 Reserve 자산으로 1:1 교환을 보장한다. 다른 디지털 자산과의 가장 큰 차이점이다.

또한 그 스테이블코인이 국내에서만 통용된다면 이는 은행예금 또는 현금의 대체 역할에 그치고 민간 자금을 빨아들이는 효과가 있지만(sucking funds out of the local private sector) 해외에서 스테이블코인에 대한 수요가 발생한다면 국가 차원에서는 사실상 새로운 자금조달원(new funding source)을 얻은 것이나 마찬가지다. 스테이블코인이 퍼블릭 블록체인을 통해 전세계적으로 통용될 때 얻게 되는 이점이다.

유로화 스테이블코인의 성장 잠재력

MiCA 이후 유로 스테이블코인 성장 기대

Austin Campbell 스테이블코인 통화는 미 달러표시가 대부분이고 유로 스테이블코인도 존재하지만 규모는 상당히 작다. MiCA 출범 후 유로 스테이블코인이 규제를 적용받기 시작함에 따라 표준화된 형태로 더 기능적으로 발전할 가능성이 있다.

현재 Stasis가 유로달러 기반 스테이블코인으로는 가장 큰 규모이지만 미 달러 기반 스테이블코인에 비하면 여전히 매우 작은 규모이다. 유로 스테이블코인이 유럽에서 활성화되기 시작하면 미 달러 기반 스테이블코인 수요를 일부 대체하면서 현재 98%에 달하는 미 달러 스테이블코인 비중은 점차 줄어들 것으로 예상된다.

MiCA 등의 노력으로 유럽에서 규제를 받는 대형 플레이어들이 등장하고 있으며 소시에테제네랄은 이미 온체인상에 스테이블코인을 배포했다. 아직 상품을 실제 운영하고 있는 것은 아니지만, 유럽 최대 은행 중 한 곳이 이를 실행했다는 사실은 매우 중요한 신호라고 할 수 있다.

미국 스테이블코인에 대한 주 별 규제 현황

미국 글로벌 표준 규제 등장까지는 시간 소요. 다만 주(state) 단위의 노력 지속

Austin Campbell 스테이블코인 대부분이 미 달러 기반임에도 불구하고 미 연방 규제당국은 스테이블코인에 대해 상대적으로 적대적인 편이다. 하원 금융위원회(House Financial Services Committee)의 스테이블코인 법안(Stablecoin Bill)은 1년 이상 통과되지 못하고 있다.

주 별로는 뉴욕금융감독청(NYDFS)이 스테이블코인 프레임워크를 갖추고 있고, 써클사(Circle)에 비트 라이선스(BitLicense: 가상자산 활동을 위한 비즈니스 라이선스)를 부여했다. NYDFS 웹사이트는 최신 규제 내용을 구체적으로 공개하고 있다. NYDFS는 스테이블코인 규제 관련 세계 최고의 성과를 거두었다고 볼 수 있다. NYDFS 감독 하에서 심각한 *페그 안정성 문제는 이제까지 나타나지 않았다. BUSD 발행중지 명령 직후 BUSD는 대규모 상환 요구로 시가총액이 225억 달러에서 30억 달러로 급감했으나 상환 관련 지급준비금 문제는 발생하지 않았다.

와이오밍주와 네브라스카주 또한 뉴욕주와 유사한 규제의 틀 안에서 일부 내용을 수정한 후 관련 법안을 통과시켰다. 즉, 미국 연방규제당국은 스테이블코인에 대해 지속적으로 부정적인 입장을 취하는 반면, 주 차원에서는 스테이블코인의 기틀을 마련하고 있다고 할 수 있다. 미국 내에서 이러한 혼란은 당분간 지속될 것이다. 페이팔의 PYUSD나 써클의 USDC와 같은 스테이블코인들은 계속 활용되겠지만 단기에 미국의 글로벌 표준이 등장할 가능성은 낮다.

*참고 : 스테이블코인 발행사 Paxos는 NYDFS의 감사를 받고 있다. Paxos는 과거 바이낸스 BUSD를 발행했으나 23년 2월 NYDFS로부터 발행중단 명령을 받았고, 24년 2월까지 BUSD 점진적으로 지원을 중단할 계획이라 밝혔다. Paxos는 23년 8월부터 PayPal의 PYUSD를 발행하고 있다.

지역별 규제 상황: 유럽 · 버뮤다 · 아시아

유럽 유럽은 미국과 달리 통합된 법안을 마련하였다. 유로존은 MiCA를 통과시키고 레벨 2 구현을 위한 텍스트 작업 중이다. 이는 유로지역 전체를 아우르는 스테이블코인 프레임워크이다.

버뮤다 버뮤다는 완전등록제도를 시행하고 있는데 이는 버뮤다의 재보험 제도와 본질적으로 유사하다. 버뮤다는 세계에서 가장 큰 재보험 소재지 중 하나로, 수많은 대형 글로벌 보험 및 재보험 회사가 버뮤다에서 사업을 운영하고 있다. BMA(Bermuda Monetary Authority)는 분리된 제3자 관리, 감사, 준비금 제도 등 재보험 회사 관련 정책들과 유사한 방식으로 스테이블코인을 위한 규제 프레임워크를 적용한다. 앞서 스테이블코인의 역할을 ‘반복(iteration)’이라고 언급한 것처럼, 스테이블코인은 새로운 것이 아니기 때문에 우리는 기존의 프레임워크 작동방식을 이해하고 이를 적절하게 적용하는 방안을 찾아 좋은 규제 프레임워크를 갖출 수 있다.

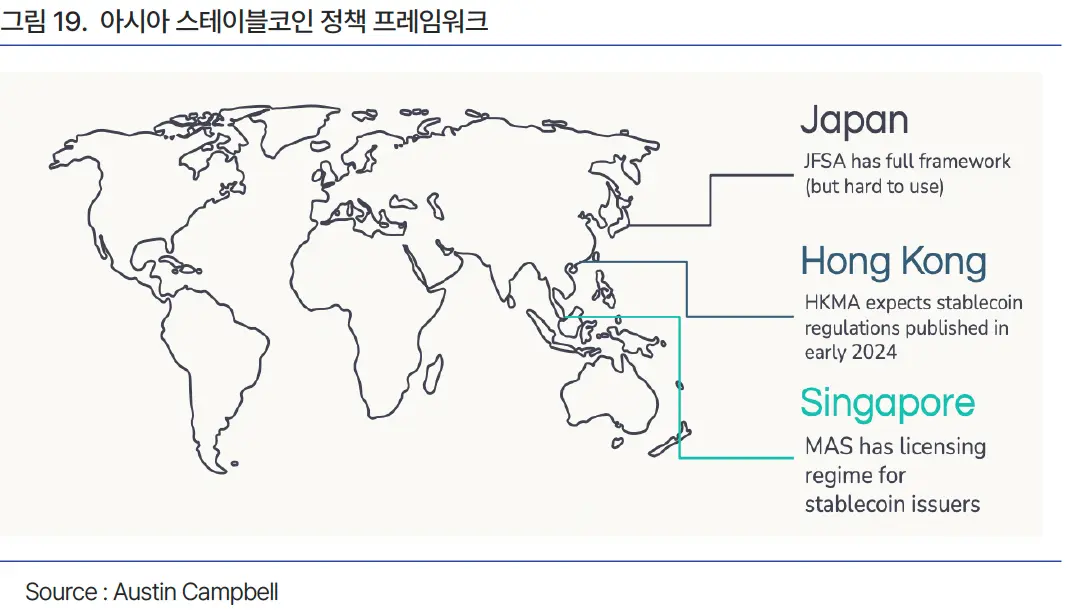

아시아 아시아는 곳곳에서 다양한 시도를 하고 있다. 이미 프레임워크가 마련되었거나 준비 중인 지역이 있고 각각의 프레임워크는 약간의 차이가 있다.

일본 JFSA(Japan Financial Services Agency)는 프레임워크는 가지고 있으나 스테이블코인 발행 방법과 관련한 문제가 있다. 엔화 기반 스테이블코인을 발행하기 위해서는 KYC를 통해 모든 개인이 식별되어야 하고, 이후 일본 금융기관을 통해 KYC를 유지해야 한다(화이트리스트 개념). 따라서 글로벌 무대에서 엔화 스테이블코인이 사용되기는 상당히 어렵고 사용 범위가 일본 국내로 국한될 수 밖에 없다. 스테이블코인 관련 가장 쉽게 저지를 수 있는 실수는 이와 같이 사용 범위를 과도하게 국내용으로 한정시키는 것이다. 글로벌 활용성이나 유동성이 부족하고 스테이블코인 당초 목적인 ‘가치의 이전’이 어렵다면 사람들은 이러한 스테이블코인을 이용하지 않을 것이다.

홍콩 금융관리국은 스테이블코인 프레임워크를 개발 중이며 이는 2024년 초에 마무리 될 것으로 예상된다.

싱가포르 MAS는 기본적인 결제 라이선스에 따라 스테이블코인에 대한 라이선스를 발급하는 등 가상자산에 대해 비교적 건설적인 역할을 하고 있다.

크립토 유로달러 (Crypto Eurodollars)

현재 블록체인에서 구현되는 스테이블코인은 본질적으로 새로운 유로달러 시스템이 되어가고 있다. 유로달러의 기술적 정의는 미국 은행시스템 밖에서 존재하는 달러(dollars outside of the US banking system), 즉 non-US dollars이다. 부르기에 상당히 긴 용어이기 때문에 시간이 지나면서 Eurodollars로 불리게 되었다. 유로달러는 국제무역, 통화, 그리고 아시아의 수출입 기업들이 직면한 외환 등 금융 관련 문제 해결에 있어서 중요한 함의를 갖는다.

스테이블코인은 매우 낮은 수수료와 빠른 처리 속도의 비달러(non-US dollars)청산 시스템(clearing system)으로 적절한 규제가 마련된다면 향후 안정적으로 활용될 것으로 예상된다. 달러 이외의 통화 스테이블코인에서도 마찬가지이기 때문에 스테이블코인 발행을 고려하는 분들은 이러한 점을 인지하고 적용하기를 바란다.

페이팔 스테이블코인 PYUSD의 탄생 배경

PYUSD(페이팔 스테이블코인)의 발행자는 페이팔이 아닌 팍소스(Paxos)다. 페이팔은 팍소스에서 발행한 스테이블코인의 유통(distribution)과 페이팔 플랫폼으로의 통합(integration)을 담당한다. 팍소스는 뉴욕주의 유한 목적 신탁회사로, 사람들로부터 자금을 받아 안전하게 보관하는 것이 주 업무다. 즉, 누군가 1달러를 주면 그 1달러로 PYUSD를 발행하고 그 자금을 준비자산에 넣어두거나 매우 안전한 단기 자산에 투자한다. 이것이 1:1로 자산을 보관하는 제대로 설계된 스테이블코인의 핵심 기능이라고 할 수 있다.

참고로 미 달러 기반이 아닌 크립토 준비자산 기반의 스테이블코인 및 알고리즘 스테이블코인은 주식, 채권, 자산담보증권, 다양한 증권상품을 준비자산으로 보유하고 있어 페그 안정성과 관련 심각한 문제를 일으킨 전례가 있다.

PYUSD 탄생 배경과 머니레고

페이팔은 기존 시스템의 기술적 문제를 해결하기 위해 PYUSD를 개발했다. 페이팔은 벤모(Venmo)를 인수했으나 페이팔과 벤모는 *기술 스택 호환 문제로 두 앱 간 송금을 위해서는 복잡한 은행거래가 필요했다. 이에 PYUSD를 활용해 완전한 상호 운용이 가능하도록 했다. 송금 및 내부 기술 스택 문제도 해결되었다. 이와 같이 제대로 설계된 퍼블릭 블록체인 스테이블코인은 앱 간의 송금과 앱을 통합하는 모든 기술 간 상호운용성 문제를 해결해야 한다는 점에 주목할 필요가 있다.

*기술 스택 : 웹사이트나 웹 앱을 만들기 위한 언어, 데이터베이스, 프레임워크의 집합

PYUSD는 연방정부가 아닌 주정부가 규제하는 NYDFS 스테이블코인 제도에 따라 발행된다. PYUSD 출시까지 페이팔은 3년 이상 준비를 했는데, 대부분은 기술 설계나 재무 관리가 아닌 미국 규제 문제를 해결하고 합법적으로 발행할 수 있는 방법을 찾는 데 집중했다. 따라서 규제 명확성만 확보된다면 타임라인에서 2년을 단축할 수 있고, PYUSD 프로젝트보다 빠르고 효과적으로 운영되는 프로젝트들이 탄생할 수 있다.

핵심은 페이팔이 PYUSD라는 제품을 블록체인이라는 레일을 통해 전세계에 연결할 수 있다는 것이다. 스테이블코인이 개념화(*스테이블코인이 무엇인지, 어떻게 작동하는지 등 구체적인 아이디어가 형성되는 것)되고 자유롭게 거래될 수 있게 되면 머니 레고처럼 작동하게 될 것이다.

즉, 레고 블록을 쌓듯 여러 디파이 서비스들을 자유롭게 연결하고 조합하여 전체 디파이 영역이 확장될 것이다. 바하마에서 출시된 Cinco라는 모바일 결제 앱이 있는데 라틴아메리카와 카리브제도 전역에서 사용된다. 페이팔에서 바로 Cinco 지갑으로 PYUSD를 송금하면 선불 비자카드에 충전이 가능하다. 이렇게 하면 현재 송금 과정에서 필요한 막대한 수수료와 소요 시간이 불필요해지고 기존 은행 시스템이 취했던 경제적 이익을 공급업체, 판매자, 현지인, 실제 송금인이 받을 수 있게 된다.

규제 프레임워크 (Regulatory Framework)

스테이블코인 규제 프레임워크에 필요한 6가지 원칙들

규제당국의 감독 권한 (Oversight)

규제 당국이 광범위한 감독 권한을 갖는 것이 중요하다. 규제 당국이 검사(inspection)를 수행하고 확인하는 권한이 있어야 FTX와 같은 사태를 방지할 수 있다. 외부에 거짓으로 알리고 내부적으로 적절한 절차를 따르지 않는 기업은 있을 수 없으며 장부를 조사하고 규칙을 강제할 수 있는 권한을 가진 규제기관이 반드시 필요하다.

규제의 명확성 (Clarity of Rules)

규제는 명확해야 한다. 명확할수록 수행하기가 쉽고 더 많은 참여자들이 시장에서 빠르게 상품을 출시해 더 많은 경쟁 우위를 확보할 수 있다.

단순한 구조 (Simplicity)

스테이블코인 구조는 단순할수록 좋다. 크립토 기반이나 알고리즘 스테이블코인이 좋지 않은 결말로 이어진 것은 전통 금융시장과 같이 복잡한 구조를 가졌기 때문이다.

객관적인 감사는 소비자 신뢰와 직결 (Auditing and Consumer Trust)

감사는 특히 소비자 신뢰와 관련된다. 스테이블코인에 대응하는 준비자산이 안전하게 보관되어 있고 시스템이 견조하다는 신뢰가 있으면 특별한 규제가 없더라도 금융시스템은 안정적이고 견고하게 유지될 것이다. 규제의 안정성과 명확성을 넘어서 이러한 신뢰가 뱅크런을 막는 하나의 방법이 된다. 반대로 Reserve 자산에 대한 확신이 없으면 극도의 상환 압력을 받게 된다. Silicon Valley Bank 관련 Circle의 사례가 그러한데, 실제 문제보다 훨씬 더 큰 폭으로 USDC 디페깅 문제가 발생했다. 이는 전통 금융 시스템 영역의 불확실성이 스테이블코인에 영향을 준 사례라고 할 수 있다.

준비자산에 대한 안전한 보관 (Ensuring Reserve Security)

준비자산(Reserve)은 안전하게 보관되어야 한다. 준비자산을 레버리지하거나 대출, 저당잡히게 해서는 안된다. 스테이블코인은 1:1 거래여야 하며 스테이블코인 보유자에게 혜택이 돌아가도록 해야 한다. 본질적으로 스테이블코인은 재미없는 사업이어야 한다.

현지에서 비즈니스의 실체를 갖출 것 (Local presence)

마지막으로 현지에서 사업을 영위하는 것이 중요하다. 현지 규제당국이 감독할 수 있고 사람들과 소통하면서 스테이블코인에 대한 신뢰가 형성되어야 한다. 테더(Tether)와 같이 카리브제도에 숨은 채 다른 여러 국가들에서 local presence를 갖지 않는 형태는 지속 가능하지 않다.

CBDC vs. 스테이블코인 경쟁인가 협력 관계인가?

CBDC와 스테이블코인, 협력 관계여야

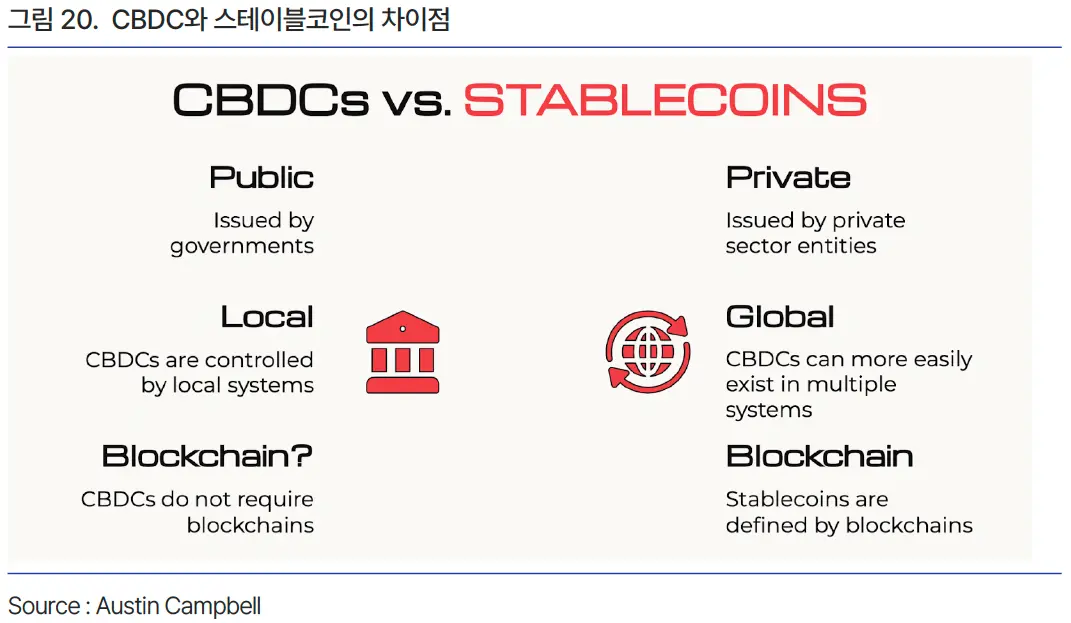

CBDC와 스테이블코인을 비교하는 경우가 많은데, 이는 올바른 접근 방식이 아니다. CBDC는 말 그대로 공공재(public goods)이며 정부에서 발행하고 그 지역 관할권에서 통제 및 활용되는 지역 상품이다. CBDC는 기술적으로 블록체인이 필요하지 않다.

스테이블코인은 블록체인 기반이며 전세계에서 이용된다. 퍼블릭 블록체인에서 스테이블코인을 이동시키는 것이 CBDC보다 훨씬 더 용이하다. 스테이블코인은 페이팔, 팍소스, 써클, 테더와 같은 민간 기업에서 발행하는 글로벌 자산이다.

CBDC와 스테이블코인이 경쟁(Competition)과 협력(Cooperation) 중 어떤 관계에 놓여 있는지 생각해볼 수 있다. 이 둘이 경쟁관계라면 스테이블코인을 제한하거나 대체하려고 하는 CBDC 관할권에서는 둘 중 하나의 시나리오만 가능하다: 1) CBDC가 성공하거나 2) 현지 통화의 입지가 약화되는 것이다. 퍼블릭 블록체인 또는 허가형 블록체인(permissioned blockchain) 사용이 증가하는 가운데 CBDC가 그 위에서 작동하지 않는다면 해당 CBDC 시스템은 점차 해당국에서만 사용 가능하게 될 것이다.

그러나 CBDC와 스테이블코인 각각의 장점을 이해하고 별개의 도구로 인지해 협력한다면 이 둘은 서로 공존하면서 금융 생태계의 다양한 요구를 충족시킬 수 있게 된다. CBDC나 e머니가 스테이블코인 가치를 보장한다면 해당 통화는 강력한 현지 통제력을 보유할 수 있다. 스테이블코인이 글로벌 퍼블릭체인에서 사용되도록 한다면 현지 통화는 일종의 공공거래 상품이 되어 블록체인에서 달러가 유통되듯 거래 될 수 있을 것이다.

국제결제은행(BIS)은 스테이블코인을 예금 토큰의 관점에서 바라보는 경향이 있어서 부정적인 견해가 지배적이다. 그러나 한 걸음 떨어져서 결제 구조와 설계에 따라 CBDC와 스테이블코인이 경쟁 관계인지 협력 관계인지 다시 생각해 보아야 한다.

스테이블코인과 CBDC의 미래에 대한 전망

미국 달러표시 위주의 스테이블코인 시장, 여타 통화에 부담으로 작용할 가능성 미국 달러 스테이블코인이 높은 지배력을 유지하는 가운데 유로 스테이블코인이 MiCA 기반으로 잘 발행된다면 여타 다른 통화들에 압박으로 작용할 수 있다. 이러한 변화에 대비하지 못한 가운데 어떤 국가의 국민들이 인터넷을 통해 미국 달러 스테이블코인에 접근이 가능해지고 이를 허가 없이 거래할 수 있으며 현지 통화보다 이를 선호하게 된다면 그 경제는 달러 위주로 거래되는 시장이 될 수 있다(Economies dollarized).

일찍 움직이는 자가 승자가 될 것 미 달러 스테이블코인이 가장 먼저 등장했고 현재 지배적이지만 다른 통화들도 성장 가능성이 있다. 아직 거래(transaction)에 대한 기준과 선호도가 완전히 굳어지지 않았으므로 달러 외 통화 스테이블코인도 시장에 빠르게 진입해 잘 운영된다면 이점을 취할 수 있고 성장할 수 있는 여지가 남아있다.

CBDC 잘 설계된다면 현지 통화 지원하면서 여러 문제 해결할 수 있을 것 CBDC에서 가장 중요한 것은 연착륙이다. 제대로 작동된다면 이점이 많을 것이나 프레임워크가 제대로 작동하지 않으면 회의론만 팽배하게 될 것이다. 바하마는 CBDC가 처음 사용된 시장이나 설계에 구조적인 문제가 있어 지금은 아무도 바하마 CBDC를 사용하지 않는 다는 점에서 교훈을 얻어야 할 것이다.

현재 스테이블코인의 취약성, 시간 지나면서 개선될 것 이제까지 스테이블코인의 문제들을 많이 경험했지만 전통금융자산 대비 스테이블코인의 장점을 이해하고 규제당국이 프레임워크를 제대로 마련한다면 스테이블코인은 지속적으로 개선될 것이고 더 많은 사람들에게 채택될 것이다.

4. Webinar Q&A

Q1. CBDC와 스테이블코인의 상호운용성

윤성관 (한국은행)

우리가 흔히 스테이블코인에 대해 이야기할 때 퍼블릭 블록체인이 적합한 인프라라고 합니다. 하지만 국가 결제 시스템을 설계하고 운영하는 사람으로서 퍼블릭 블록체인에 대한 우려를 말씀드리고 싶습니다. 누가 퍼블릭 블록체인을 관리하고 사용자 보호를 보장할 수 있을까요? 문제가 발생하면 어떻게 해결할 수 있을까요?

스테이블코인에 대한 준비가 미비한 국가에 스테이블코인이 도입된다면 해당 국가의 통화를 대체하는 문제가 발생할 수 있습니다. 중앙은행과 규제 당국은 퍼블릭 블록체인을 신뢰할 수 있는지에 대해 심각하게 우려할 수 밖에 없습니다.

또한, 퍼블릭 블록체인이 허용되고 국제기구의 규제를 받는다는 합의에 도달한다고 해도 여전히 의문이 남습니다. 한국과 같이 글로벌 기축통화가 될 가능성이 낮은 화폐는 어떻게 생존할 수 있을까요? 화폐를 보호하려는 이유는 통화의 독립성과 통화 정책을 유지하고 싶기 때문입니다. 이것이 CBDC가 존재해야 하는 이유라고 생각합니다.

그렇다면 CBDC와 스테이블코인이 공존하면서 균형있게 상호 운용되려면 어떻게 해야 할까요? CBDC 설계자로서 이 두 시스템이 공존할 경우 어떻게 상호 운용이 가능하도록 할지 고민하고 있습니다. 예를 들어, 스테이블코인이 중앙은행에 준비금을 보관하도록 하는 것은 제도적 접근 방법(institutional approach)의 일환이 될 것입니다. 그렇다면 정책적 관점(policy approach)에서는 둘의 기술적 상호운용성을 어떻게 보장할 수 있을까요? CBDC는 일반적으로 은행 간 결제를 위해 설계된 반면, 스테이블코인은 준비자산의 기능을 더 많이 하기 때문에 이는 특히 어려운 문제입니다. 이에 대한 Campbell의 의견을 듣고 싶습니다.

Austin Campbell 전 Paxos CRO (Chief Risk Officer)

매우 통찰력 있는 질문이라고 생각합니다. 제가 은행에 있을 때 꽤 많은 시간을 할애하여 고민했던 내용이네요. 현재 블록체인 쪽에서 논의가 덜 되고 있는 부분에 대해서 생각하게 하는 질문입니다. 우리는 '체인이 안정적일까? 거래를 신뢰할 수 있을까?"라는 질문을 자주 듣습니다. 마치 이것들이 블록체인에 있어서의 유일한 문제인 것처럼요. 개인적으로, 더 나은 규제와 시스템 설계가 부재한다면 현재 퍼블릭 블록체인 위에 존재하는 많은 것들은 오랜 시간 동안 금융기관의 참여와 광범위한 사용이라는 테스트를 통과할 수 없을 것이라고 생각합니다. 블록체인을 믿지 않는다는 뜻이 아니라, 개선되려면 시간이 필요하다고 믿습니다.

저는 토큰 표준화 단계에서 이러한 내용들이 다뤄져야 한다고 말씀드리고 싶습니다. USDC를 예로 들어보겠습니다. 현재 Circle은 지갑에 있는 USDC를 동결할 수 있는 기능을 가지고 있습니다. 필요한 경우에 거래를 차단하기 위해 지갑의 자금을 압수할 수 있는 기능도 있습니다. USDC가 불법 거래를 차단하기에 훌륭한 도구이기 때문에 테러리스트들은 블록체인을 통한 자금 조달을 할 때 비트코인 등의 암호화폐를 선호합니다.

이처럼 토큰 표준을 설계할 때 거래를 되돌릴 수 있고, 오류를 수정할 수 있고, 분실된 토큰을 복구할 수 있고, 불법 금융, 사기 등을 차단하고 회수할 수 있는 방식으로 규칙과 규정을 작성하도록 해야 합니다. 이 경우 많은 절차가 자동화될 수 있습니다. 예를 들어 누군가 사기를 감지하면 거래가 즉시 동결되도록 말입니다. 블록체인이 큰 규칙의 틀 안에서 정상적으로 작동하는 한, 여러분이 우려하는 많은 문제를 해결할 수 있는 시스템을 갖추게 될 것입니다.

저도 멀티체인의 미래를 믿습니다. 단일 퍼블릭 블록체인을 사용하는 것은 전통 금융시장에서 모든 리스크를 한 곳에 집중하는 것과 마찬가지입니다. 금융에서 유일한 공짜 점심(free lunch)은 분산투자(diversification)의 이점이므로 여기에서도 위험을 다각화하는 것이 좋습니다. 솔라나가 다운되면 다른 것을 사용하면 됩니다. 미래의 퍼블릭 블록체인이 오직 공공기관이 아닌 민간 금융기관이나 전 세계의 수많은 검증인 집합(a super set of validators)에 의해 운영되지 못할 이유가 없습니다. 다시 말씀드리지만 아키텍처는 시간이 지남에 따라 발전할 것이라고 생각합니다.

제기하신 첫 번째 우려를 해결하기 위한 핵심은 체인이 퍼블릭이냐 아니냐의 단순한 문제는 아니라고 생각합니다. 토큰의 표준과 허가, 그리고 누구에게 허가를 할 것인가를 심도있게 고려해야 합니다. 발행자에게만 토큰발행을 허가해야 할까요? 법 집행 기관 또는 규제 기관이 허가해야 할까요, 아니면 무언가 잘못되어 누군가 파산할 경우를 대비해 동종 업계 컨소시엄이 그 권한을 가져야 할까요? 이러한 질문들은 우리 모두가 3년, 5년, 10년, 20년이 걸려서 논의하고 답을 찾아 디자인해야 하는 것입니다. 금융시장의 변화에는 시간이 걸립니다. 하지만 언젠가 변화가 이뤄집니다.

두 번째 질문은 CBDC에 관한 것이었죠. 상호운용성에 대한 훌륭한 지적입니다. 가장 쉬운 지름길은 앞서 설명한 것처럼 스테이블코인이 제대로 설계된 경우입니다. 스테이블 코인이 CBDC를 준비자산으로 이용할 수도 있을 것입니다. 이는 기관용 홀세일 CBDC와 글로벌 리테일 스테이블코인을 연결하는 다리가 됩니다. 이러한 방법으로 한국은행에 의해 완전히 통제될 수 있는 CBDC를 원하는 방식으로 발행하면서도, 한국은행이 퍼블릭 체인 거버넌스에 관여하지 않으면서 퍼블릭 체인을 뒷받침(backing)하는 데 CBDC를 사용할 수 있도록 하는 것이죠.

Q2. 스테이블코인, CBDC보다 높은 결제 효율성 제공할 수 있나

윤성관 (한국은행)

훌륭한 인사이트를 주셔서 감사합니다. 첫 번째 질문을 조금 더 확장하고 싶습니다. 혹시 국가간 결제 개선을 위한 G20의 로드맵에 대해 알고 계신지 궁금합니다. 이 이니셔티브에는 각국의 결제 시스템을 상호 연결하는 데 초점을 맞춘 19개의 글로벌 프로젝트가 포함되어 있습니다. 이 로드맵의 궁극적인 목표는 각국의 시스템이 세계적으로 연결되는 네트워크를 추진하는 것입니다. 이로 인해 스테이블코인의 필요성이 감소할 것이라고 생각합니다. 스테이블코인의 주요 장점은 국가간 결제에 있는데, 각국의 시스템이 상호 연결되면 스테이블코인에 대한 의존도가 낮아질 수 있기 때문입니다. 물론 결제 시스템이 얼마나 빨리 세계적으로 구축되는지에 달려있지만요.

중앙은행의 관점에서 저희는 국경간 결제의 높은 비용 문제를 적극적으로 해결하고 있습니다. 아울러 기존 금융 시스템의 느린 처리 속도와 접근성의 제약, 낮은 투명성을 개선하기 위해 지속적으로 노력하고 있습니다. 이러한 발전을 고려할 때, 스테이블코인이 상호연결된 초국가 결제 시스템보다 궁극적으로 우세할 수 있을지 미지수입니다.

Austin Campbell (전 Paxos CRO)

2008년 제가 리먼과 거래했던 당시 리먼이 채권시장 결제에 소요되는 기간(1영업일 또는 2영업일)동안 계속 생존할 수 있다는 믿음이 있어야만 거래를 할 수 있었습니다. 하지만 사람들이 리먼과의 거래를 중단하면서 리먼의 유동성이 증발했고 결국 파산으로 이어졌습니다.

블록체인을 통하여 할 수 있는 일 중 하나는 스테이블코인으로 토큰화된 자산을 24시간 실시간으로 즉시 결제한다는 것입니다. 만약 블록체인의 유틸리티를 대체하고자 한다면 토큰화된 자산에 대해 연중무휴 24시간 실시간 결제를 수행할 수 있는 일종의 글로벌 옴니장부(omni-ledger)가 있어야 한다고 생각합니다. 단순히 판매업체에 대금을 지불하는 결제 뿐만 아니라 스마트 컨트랙트를 이용해 채권을 즉시 정산하는 결제도 가능해야 합니다.

중앙은행에서 결제 시스템 개발에 주목하고 있다면 결제에서만 멈출 것이 아니라 증권 시장, 레포, 대출에도 어떻게 적용될 수 있는지를 생각해야 합니다.

Q3. KYC 미준수 유저에게 자금이 전송될 때 발생할 수 있는 문제

윤성관 (한국은행)

Yam Ki Chan에게 Circle에 대한 질문이 있습니다. 국제결제은행(BIS)이 곧 개최될 회의에서 여러 문제를 논의할 계획인 것으로 알고 있습니다. 주요 관심사 중 하나는 고객신원확인(KYC)/자금세탁방지(AML) 준수입니다. Circle은 신규 고객에 대해 철저한 KYC를 실시하는 것으로 알고 있습니다. 하지만 메타마스크(Meta Mask)와 같은 디지털 지갑의 경우를 생각해 보세요. 누구나 메타마스크를 다운로드하고 계좌를 개설할 수 있습니다. Circle 사용자가 이러한 지갑으로 USDC를 이체할 때, KYC 확인을 거치지 않은 개인에게 USDC가 전송될 가능성이 있습니다. 이 경우 자금 수령자가 KYC 확인을 받지 않았기 때문에 규제 문제가 발생할 수 있습니다. Circle은 이 규제 문제를 어떻게 해결할 계획인가요?

Yam Ki Chan (Circle)

질문 감사합니다. 저희도 많은 고민을 해왔고, 중동 지역 뿐만 아니라 한반도 지역에서 일어나는 상황과도 관련이 깊은 문제이기 때문에 매우 집중하고 있는 사안입니다.

몇 가지 고려해야 할 사항이 있습니다. 첫 번째는 우리 Circle에 대한 것입니다. 저희는 기관을 대상으로 합니다. 소매 고객을 직접 대면하지 않습니다. 그래서 기관과 기업을 대상으로 KYC를 시행합니다. 이들은 우리와 함께 직접 코인을 발행하고 소각할 수 있는 기업이자 기관입니다. 이들이 Circle에 온보딩 시 기업신원확인(KYB)을 하고 비즈니스 자체에 대해 파악하며 컴플라이언스 절차를 검토합니다.

두 번째는 Campbell 교수가 말씀하신 대로입니다. 저희는 거래를 동결할 수 있습니다. OFAC(Office of Foreign Assets Control, 해외재산관리국)에 등록된 지갑에 한해 말이죠. 아시다시피 미 재무부 해외자산관리국 웹사이트에 가시면 신원이 기재된 제재 리스트(sanctions list)를 확인하실 수 있습니다. 해당 리스트에 게시되면 자동으로 시스템에 등록됩니다. 이를 통해 어떤 업체인지 식별하고 선별할 수 있습니다. 물론 추가적인 자체 탐지 및 제어 기능도 있습니다.

세 번째로, 파트너가 KYC를 하는 경우입니다. 누군가가 USDC를 구매할 때 미국에서는 코인베이스나 다른 거래소를 이용해야 합니다. Circle의 파트너인 해당 거래소들은 최종 고객에 대한 KYC를 수행합니다. USDC를 구매하고 메타마스크를 이용하려면, 그리고 토큰을 구매하려면, 어느 시점에서는 KYC를 거쳐야 할 것입니다.

최근 비수탁형 지갑이 생겼습니다. 이 지갑은 KYC를 거치지 않은 개인에게 송금이 가능한데, 이는 오늘날 우리가 현금을 사용하는 것과 본질적으로 유사합니다. 현금 사용이 좋은 예시라고 생각하는 이유는 현금이 결제수단으로 쓰인다고 하여 현금을 금지하지는 않기 때문입니다.

따라서 말씀하신 문제는 새로운 문제가 아닌 이미 우리가 잘 알고 있는 익숙한 문제로 보입니다. 그렇기에 Circle이 하고 있는 작업 역시 기존 시스템과 다르지 않습니다. 누군가가 KYC를 거치지 않은 사람에게 돈을 이체할 수 있다고 가정하면, 돈을 건네 받은 개인은 이를 법정화폐로 교환하기 위해 시스템을 이용할 수밖에 없습니다. 이때 어떤 형태로든 KYC가 수반될 것입니다. 자금세탁 문제가 발생한다면 이는 디지털자산의 형태를 갖추고 있을 뿐, 기존의 자금세탁 문제와 다르지 않습니다.

Austin Campbell (전 Paxos CRO)

저도 조금 덧붙여도 될까요? 여기서 또 하나 중요한 것은 특정 거래 뿐만 아니라 시스템을 확대해서 살펴보는 것입니다. Circle은 KYC를 준수하지 않은 지갑일지라도 여전히 해당 지갑에 대한 많은 정보를 가지고 있는 경우가 많습니다. 어떤 거래소에서 자금이 들어왔는지 알 수 있기 때문에 해당 지갑이 속한 관할구역에 대한 지리적 태그(geotagging)도 할 수 있습니다. 또한 해당 거래소가 거래한 다른 모든 지갑을 확인할 수 있습니다. 즉, 퍼블릭 블록체인에서는 누군가를 명시적으로 KYC하지 않더라도 고객이 누구인지 기존 시스템보다 잘 파악할 수 있다는 의미입니다.

둘째, 퍼블릭 블록체인의 모든 트랜잭션을 항상 확인할 수 있습니다. 누가 언제 돈을 받았는지 전체 거래 이력을 영구히 알려 달라고 하면, 현재 시스템에서는 불가능합니다. 그러나 블록체인에서는 토큰이 거쳐온 모든 내역이 있어 가능합니다.

즉, 시스템이 다르게 작동한다는 뜻입니다. 블록체인의 데이터는 실제로 훨씬 더 풍부하기 때문에 KYC가 더욱 효과적으로 될 것이라고 말씀드리고 싶습니다. 암호화폐가 테러 활동에 자금을 조달한다는 논란이 있어 왔죠. 최근 전쟁을 일으킨 하마스는 사람들에게 암호화폐를 보내지 말라고 당부하였습니다. 하마스 관계자들이 곤경에 처하고 체포되었기 때문입니다.

Q4. 스테이블코인의 이자 수익과 이자 지급 문제

Dan Chung (KODIP)

Campbell 교수에게 질문하고 싶습니다.

PayPal이 스테이블코인 PYUSD를 기획할 때, PayPal이 스테이블코인의 발행과 유통을 분리하게 된 주된 동기는 무엇인가요? Paxos의 임무가 말씀하신 것처럼 토큰 보유자로부터 돈을 받고 안전하게 보관하는 단순한 일이었다면요. 현재 스테이블코인 발행사는 토큰 보유자에게 이자를 지급하지 않기 때문에, 페이팔이 발행사가 되었다면, 그리고 스테이블코인 사업이 잘 될 것으로 예상했다면 이자 수입을 모두 수익으로 가져갈 수 있었을 텐데요.

첫 번째 질문의 연장 선상에 있는 질문입니다. 미국 의회의 가장 최근 스테이블코인에 관한 법안에서 스테이블코인에 대한 이자지급을 제한하는 조항을 삭제한 것을 보았습니다. 이자 지급을 금지하는 MiCA와 완전히 대조적인데, 이에 대한 배경도 알고 계신지 여쭤보고 싶습니다.

Austin Campbell (전 Paxos CRO)

첫 번째 질문에 대한 답은 복잡한 규제와 관련이 있습니다. Paxos는 이미 뉴욕 금융감독청(NYDFS)과 라이선스 및 그 외 모든 것을 준비했습니다. PayPal은 그렇지 않습니다. 현재 시점에서 해당 수속을 밟는 데만 2년이 걸릴 것입니다. 또 다른 이유는 PayPal이 다른 사람의 돈을 다루는 것에 대한 책임을 매우 중요하게 생각하는 회사라는 점입니다. Paxos는 이 분야에서 좋은 실적을 가지고 있고, 준비금 문제가 한 번도 없었습니다. 또한, 이미 디지털 자산거래를 위해 주요 월스트리트 은행과 제휴되어 있습니다. PayPal 입장에서는 모든 것을 내부에 구축하기 보다 작업을 아웃소싱하고 프로젝트가 제대로 작동하는지 확인하는 것이 더 쉬운 일이었을 것입니다. 준비금 이자에 관해서는 숫자는 말씀드릴 수 없지만 Paypal과 Paxos가 나누어 가지기 때문에 아무것도 얻지 못하는 것은 아닙니다.

다음은 의회 관련 부분입니다. 첫 번째 스테이블코인 법안은 금리가 아직 0%였을 때 작성되었습니다. 사람들이 이자율 구성 요소에 대해 제대로 생각하지 않았던 것 같습니다. 제가 의회에서 증언할 때 이자를 지급하는 스테이블코인을 허용해야 한다고 촉구한 이유는, 이자를 지급하지 않는 경우 스테이블코인이 다른 전통금융상품보다 선호되지 않을 수 있기 때문입니다.

토큰화된 예금이 일반 예금보다 불리한 상황에 처하게 되는 매우 이상한 일이 일어나겠죠. 우리는 블록체인과 비블록체인 사이의 조화로운 규칙들을 찾아가야 할 것입니다. 기술적인 측면, 그리고 유통에 있어서도 둘 사이에 차이가 있겠지만 미국 내에서 변화되는 많은 것들이 이 둘의 조화를 찾는 방향으로 가야할 것입니다.

-> 'CBDC와 스테이블코인: 한국은행, Circle, Paxos의 인사이트' 원문 보러가기

•본 자료는 신뢰할 만한 자료 및 정보를 토대로 작성되었으나, 그 정확성이나 완전성에 대하여는 보장하지 않습니다.

•본 자료는 투자를 유도하거나 권장할 목적이 없으며, 투자자의 투자 판단에 참고가 되는 정보 제공을 위한 자료입니다.

•투자 여부, 종목 선택, 투자 시기 등 투자에 관한 모든 결정과 책임은 투자자 본인에게 있으며, 본 자료는 투자 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다.

•본 자료의 저작권은 Hashed Open Research에 있으며, 어떠한 경우에도 당사의 동의없이 복제, 재배포 될 수 없습니다.

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다. 본 글은 제휴 파트너에 의해 제공된 것으로, (주)크로스앵글은 본 글에 대한 편집 통제권을 가지지 않고 본 글에 포함된 정보의 정확성 및 적시성에 대해 보증하지 않습니다. 본 글에는 제3자 웹사이트에 대한 링크가 포함될 수 있으나 (주)크로스앵글은 제3자 웹사이트에 대해 통제하거나 책임을 부담하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.