RWA in a bear market

[Xangle Digest]

※해당 컨텐츠는 외부에서 기발간 된 컨텐츠입니다. 컨텐츠에 대한 추가적인 주의사항은 본문 하단에서 확인해주세요.

목차

RWA 개요

RWA 현황 및 재료별 프로토콜 특징

디파이 베어장과 RWA

결론

1. RWA 개요

RWA란

RWA(Real World Asset)은 2023년 11월 기준 탈중앙화 금융(DeFi)에서 가장 빠르게 성장하고 있는 카테고리 입니다. ‘Real World Asset’이란 현실 세계의 자산을 온체인화하는 것을 의미하며, 온체인화하는 재료로는 채권(Treasuries), 신용대출(Private Credit), 부동산(Real Estate) 등이 있습니다.

그림1. 토큰화 가능한 자산 분류 (출처:EY’s Tokenization of Assets Report)

아티클을 작성하는 2023년 11월 기준 RWA에 예치된 TVL(Total Value Locked)는 약 $60억로 DeFi 전체에서 6번째에 이릅니다. DeFi 전체에서 비중은 크지 않지만 2023년 이후 꾸준히 증가하고 있는 추세입니다.

그림2. DeFi의 TVL순위 (출처: DeFiLlama, 2023.11.11기준, 그래프 노란영역이 RWA)

RWA 프로젝트는 신용 담보, 채권, 부동산, 펀드 등 다양한 재료들을 토큰화하는데, 이번 아티클에서는 RWA프로젝트들이 공통으로 가지고 있는 프로세스에 대해 알아보고 재료에 따라 프로젝트 별 어떤 특징이 있는지 알아보겠습니다.

그림3. 재료별 RWA 프로젝트 (출처: Galaxy Research)

RWA 프로토콜

보통 RWA 프로토콜을 생각하면 실물 자산을 토큰화하는 ‘RWA토큰화 프로토콜’만 생각하는데, 대부분의 프로젝트들이 RWA토큰으로 스테이블코인(Stable coin)을 빌리는 ‘담보대출 프로토콜’까지 함께 운영하고 있습니다. 자체 렌딩 프로토콜(Lending Protocol)을 만들어 담보 대출을 운영하거나 MakerDAO나 Aave의 담보풀(pool)을 활용하기도 합니다.

아래는 RWA토큰화 프로토콜과 RWA토큰 담보 대출 프로토콜을 도식화한 그림입니다. 대부분의 RWA프로토콜은 아래 프로세스를 따릅니다.

그림4. RWA프로젝트 프로토콜 도식화 (출처: Decipher)

1) RWA 토큰화 프로토콜

RWA토큰화 프로토콜에서는 자산 보유자(Asset Originators)가 RWA토큰화 프로토콜에 자산을 위임하면 (프로토콜에 따라 자산의 소유권을 위임하거나, 자산을 팔기도 합니다.) 프로토콜은 자산의 가치를 산정하여 온체인상에 자산을 토큰화하여 RWA토큰을 발행합니다. 이때 RWA토큰화 프로토콜은 자산 보유자에게 위임에 따른 수수료를 제공하기도 합니다. 투자자(Investors)는 스테이블코인으로 RWA토큰을 구입합니다.

RWA 토큰화 프로토콜에서 RWA토큰은 ERC-721의 Non Fungible Token이나 ERC-20 토큰으로 온체인에 발행됩니다. 부동산이나 기업의 신용증서 등 고유한 가치를 지닌 실물 자산은 주로 NFT형태로 발행되며, 채권이나 금(Gold) 등은 각각이 동일한 가치를 지니는 ERC-20 토큰으로 발행됩니다. 또한 소유권 증명 문서와 같이 토큰으로 담을 수 없는 문서들은 IPFS(InterPlanetary File System)와 같은 분산 파일 시스템에 저장하여 누구나 열람이 가능하도록 합니다.

RWA토큰화 프로토콜에 가장 중요한 부분은 실물 자산의 가치 산정입니다. 가격이 공시되는 달러나 골드바(Gold Bar) 와 달리 가격이 공시 되지 않은 실물 자산을 토큰화할 경우, 가격의 신뢰를 위해 전문 집단이 가격을 산정합니다. RWA프로토콜에서는 보통 유한책임회사(LLC, Limited Liability Company)를 두어 RWA토큰의 가격을 산정하고, 해당 토큰의 증권성 여부를 결정합니다.

2) RWA 토큰 담보대출 프로토콜

실물 자산을 토큰화 하여 RWA토큰을 만든 후, 대부분의 RWA프로젝트는 RWA토큰 담보대출 프로토콜을 만들어 RWA토큰을 유동화 시킵니다. RWA프로젝트는 자체 담보 대출 프로토콜을 만들거나, DeFi 렌딩프로토콜을 활용합니다. 그 구조는 기존 DeFi 렌딩 프로토콜과 비슷하며 ERC-20토큰 대신 RWA토큰을 Vault에 예치하고 스테이블코인을 빌리는 방식입니다.

위의 [그림4]의 RWA토큰화 프로토콜에서 투자자(Investors)로 표현된 사람들은 담보 대출 프로토콜의 차입자(Borrowers)도 될 수 있습니다. 차입자는 보유중인 RWA토큰을 예치하고 스테이블코인을 빌리게 됩니다. 그림에서 대출자(Lender)는 스테이블코인을 Vault에 공급하는 역할을 합니다. 대출자는 스테이블코인을 공급하는 대가로 차입자가 내는 이자를 받습니다.

스마트컨트랙트를 통해 위의 과정이 실행되는 경우, 차입자는 스테이블코인과 함께 Debt토큰을 받습니다. Debt토큰을 보유하고 있는 차입자의 지갑에서 이자가 자동으로 나갈 수 있게 하기 위함입니다. 이와 마찬가지로 대출자 또한 지갑으로 Lending토큰을 받고, Lending토큰을 보유하고 있는 지갑으로 차입자의 이자를 지급 받습니다.

RWA 담보대출 프로토콜은 기존 DeFi 렌딩프로토콜과는 다르게 실물 자산을 담보로 대출이 이루어지기 때문에 Vault 운용 시 고려해야 할 사항이 많습니다. 아래와 같은 위험 요소들이 존재하기 때문에 ‘차입자의 정기적인 상환여부’가 기존 DeFi 렌딩프로토콜보다 더 중요합니다.

- RWA의 가치가 빌린 스테이블코인의 가치보다 낮아져 차입자(Borrower)가 상환하지 않을 유인이 생기는 경우

- 차입자(Borrower)가 담보로 두었던 RWA토큰을 다른 프로토콜에서도 담보로 하여 돈을 빌리는 경우

기존 DeFi 렌딩프로토콜의 경우, 차입자가 빌린 자산(스테이블코인)과 차입자가 맡긴 담보물(ERC-20토큰)의 비율이 프로토콜이 요구하는 기준을 만족시키지 못하는 경우, 차입자의 담보물을 시장에 바로 처분하고 강제로 상환을 했습니다. 하지만, RWA토큰은 ERC-20토큰처럼 시장에 바로 처분하기 어려워 오프체인(Off-chian)에서 처분할 수 있는 자산에 대한 매각 작업이 필요합니다.

정리하면 RWA프로토콜이 기존 DeFi프로토콜과 비교하여 갖는 특징은 아래와 같습니다.

그림 5. RWA 프로젝트가 갖는 차별점 (출처: Decipher)

1. [RWA토큰화 프로토콜] 토큰화 과정에서 실물자산에 대한 가치평가가 필요

2. [RWA 토큰 담보대출 프로토콜] 차입자의 상환/청산 시, 오프체인에서의 실물자산 매각 연계 필요

2. RWA 현황 및 재료별 프로토콜 특징

RWA현황 (23.09말 기준)

Galaxy Research에 따르면 2023년 9월말 기준, RWA재료의 비중은 금 및 귀금속(44.62%), 채권 및 회사채 (26.96%), 신용담보 (18.47%), 부동산(7.17%)의 순서입니다. 주목할만한 점은 모든 재료에 걸쳐 2023년 1월 대비 TVL이 증가하였으며, 채권의 경우에는 약 6배의 상승을 보였습니다.

표1. RWA 시가총액 및 점유율 변동 (출처: Galaxy Research)

다음으로 각 재료별로 TVL이 가장 높은 RWA프로젝트들에 대해 알아보고, 위에서 언급한 RWA프로토콜의 프로세스와 비교하여 어떠한 특징이 있는지 살펴보겠습니다.

RWA프로젝트

1) 채권 (Franklin Templeton)

그림 6. 프랭클린템플톤 토큰화 도식화 (출처: Decipher)

2023년 11월 기준 국채(Treasuries) 중 가장 많은 RWA토큰을 발행한 프로젝트는 Franklin Templeton의 Franklin OnChain U.S. Government Money Fund (FOBXX)입니다. 총 발행 규모는 3억 14백만 달러($314.35 Million)에 이릅니다. 프랜클린 탬플톤은 1947년 뉴욕주에 설립된 미국의 금융투자 회사로 다양한 종류의 펀드 상품을 판매하고 있습니다.

FOBXX상품은 미국 국채를 토큰화하여 폴리곤(Polygon)과 스텔라(Stellar) 블록체인에 발행하고 프랭클린 탬플톤 자체 내부원장에서 트랜젝션을 기록하여 관리하고 있습니다. 프랭클린 탬플톤은 SEC 증권법 규제하의 상품들을 다뤘던 기관이므로, 미국 국채 RWA 상품을 빠르게 만들어 발행할 수 있었습니다. 투자자(Investor)는 Benji Investments라는 모바일 어플을 사용하여 벤지토큰(BENJI)으로 FOBXX 구입이 가능합니다.

프랭클린 탬플톤은 RWA 담보 대출 프로토콜은 보유하지 않고, 토큰화 프로토콜만 보유하고 있으며 프랭클린 탬플톤 홈페이지에 고시된 포트폴리오매니저가 상품을 관리하고 있습니다.

2) 신용대출 (Centrifuge)

채권 다음으로 TVL이 높은 RWA재료는 신용대출입니다. 차입자는 기업의 신용 증서를 담보로 ERC-721기반의 RWA토큰을 예치하고 스테이블코인을 빌릴 수 있습니다. 2023년 11월 기준 가장 TVL이 높은 RWA신용대출 프로젝트는 Centrifuge입니다. Centrifuge는 RWA를 토큰화하는 RWA토큰화 프로토콜과 RWA담보대출 프로토콜까지 함께 운용하고 있습니다. RWA토큰화는 자체 프로토콜을 사용하며, 담보대출 프로토콜은 MakerDAO의 Tinlake Pool을 Vault로 사용하고 있습니다.

그림7. 센트리퓨즈 토큰화 및 담보대출 프로토콜 도식화 (출처: Decipher)

Centrifuge 프로젝트를 1)토큰화 프로토콜과 2)담보대출 프로토콜로 나누어 살펴보겠습니다.

- RWA토큰화 프로토콜

RWA자산을 보유하고 있는 자산보유자(Asset Originators)는 Centrifuge내에서 RWA를 온체인화 합니다. RWA가 ERC-721기반 토큰으로 만들어지면서 RWA토큰은 가격과 벨류에이션 정보를 가지게 됩니다. 해당 정보는 온체인에 기록되어 퍼블릭에 공개됩니다. 공개되기 어려운 프라이빗 데이터는 암호화하여 메타데이터에 저장합니다.

- RWA 담보대출 프로토콜

RWA토큰(ERC-721)은 하나의 담보 자산으로써 풀에 묶이게 되고, 그 후에 해당 기초 자산을 기반으로 풀의 가치가 생성됩니다. Centrifuge는 이 풀을 Tinlake라고 부르고, Tinlake는 MakerDAO에서 이용할 수 있습니다.

그림 8. Tinlake의 트랜치 구조 (출처: Centrifuge Docs)

Tinlake는 전통금융에서 사용하는 트랜치(Tranche)구조를 두어 Vault의 디폴트 위험에 대비합니다. 트랜치 구조는 대출자(Lender)의 리스크 선호도에 따라 구분하여 예치할 수 있도록 하는 모금 형태인데, 보통 시니어 트랜치(Senior Tranche)와 주니어 트랜치(Junior Tranche)로 나뇝니다. 시니어 트랜치는 손실에 대해 어느 정도 보호를 받되 수익률은 제한되어 있는 모금 형태를 말하며, 주니어 트랜치는 손실에 가장 먼저 노출되는 대신 더 높은 수익률을 받을 수 있는 모금 형태를 의미합니다.

차입자(Borrowers)가 대출원금과 이자를 상환하면, 상환액은 우선적으로 시니어 트랜치에 할당되어 시니어 트랜치에 예치한 대출자에게 배분되어 Vault의 위험에 대비합니다. 시니어 트랜치에 스테이블코인(DAI)을 예치한 대출자는 DROP토큰을 받고, 주니어 트랜치에 예치할 경우 TIN 토큰을 받습니다.

차입자가 채무를 불이행하여 청산이 필요한 경우, 즉시 풀에서 새로운 대출의 시작이 중지되고, TIN토큰의 상환이 동결되며 풀에 들어오는 상환금은 DROP토큰 보유자에게 전달되고, 이후 상환금이 남을 경우, TIN 토큰 보유자에게도 순차적으로 분배됩니다.

3) 부동산 (RealT)

마지막으로 부동산 RWA프로젝트 중 TVL이 가장 높은(2023년 11월 기준) ‘RealT’프로젝트에 대해 소개하겠습니다. 2019년에 설립된 RealT는 단독 주택부터 대형 다세대 아파트 건물에 이르기까지 미국 내 400개 이상의 부동산을 토큰화한 프로젝트입니다.

부동산의 경우 실물 자산의 가치를 판단하고 부동산 소유권을 토큰화 하기 위한 과정이 채권, 신용대출을 재료로 하는 과정보다 복잡합니다. RealT도 1) 토큰화프로토콜 2) 담보대출 프로토콜로 나누어 설명하겠습니다.

그림 9. RealT 토큰화프로토콜 프로세스

- RWA토큰화 프로토콜

RealT는 델라웨어 시리즈LLC(Delaware series Limited Liability Company)인 ‘RealToken LLC’를 설립하여 시리즈 LLC가 각각 개별 부동산을 취득하도록 하였습니다. LLC로 계약을 해야 법적효력이 생기며, 시리즈 LLC의 경우 무한하게 분리가 가능하기 때문에 시리즈LLC에서 개별 부동산을 각각 취득합니다. 이때 취득 증서가 필요하며 부동산 취득 소유자는 시리즈LLC가 됩니다.

그림 10. RealT 토큰화 과정 (출처:RealT홈페이지)

이후 각 LLC의 지분을 토큰화하여 RWA토큰인 RealT토큰을 만듭니다. 각 부동산에 대한 증서는 LLC가 보유하며, RealT토큰을 구입하는 것은 해당 증서의 지분을 구입하는 것을 의미합니다. RealT토큰은 유가 증권으로 SEC의 RegD, RegS의 면책조항에 따라 미국에서는 공인투자자만 투자가 가능하며 미국인이 아닐 경우에 투자가 가능합니다.

토큰의 소유권에 RealToken LLC가 직접 소유한 부동산의 간접소유권이 부여되며, 토큰에 고유식별번호를 부여합니다. 고유식별번호는 토큰의 메타데이터와 LLC설립증명서의 번호입니다. 이를 통해 RealT토큰 소유권과 부동산의 간접소유권이 연결됩니다. 추가로 RealT토큰 소유권과 부동산 증서의 소유권이 동일하다는 진술서를 작성합니다. RealT프로젝트에 필요한 문서들을 아래와 같으며, 모두 RealT에서 관리됩니다.

그림11. 부동산 토큰화에 필요한 법적 문서 (출처: RealT GitBook)

RealT토큰을 보유하고 있는 지갑에 한해 부동산의 임대료 수입을 얻을 수 있는데, 세입자가 RealT의 부동산 관리서비스에 임대료를 지급하면 임대료는 부동산 관리 수수료, 보험료, 세금 등을 공제한 후 DAI로 교환되어 임대 컨트랙트에 제출됩니다. 임대 컨트랙트는에서는 RealT토큰을 보유하고 있는 지갑으로 DAI를 자동 분배합니다. 추가로 RealT는 Commutatio Holdings Limited라는 회사를 두어 부동산과 임대료를 관리합니다.

- RWA 담보대출 프로토콜

그림 12. RealT 담보대출 프로토콜 (RMM) 프로세스 (출처: Decipher)

RealT는 ‘RMM(RealT Money Market)’이라는 RWA담보대출 프로토콜을 만들어 운용하고 있습니다. RMM은 Aave V2를 포크해서 만든 프로토콜로 RWA토큰인 RealT토큰을 담보로 스테이블코인(DAI)를 제공합니다. 실물 경제에서도 부동산을 담보로 대출이 가능한 것처럼, DeFi에서도 부동산RWA토큰을 담보로 스테이블코인을 빌릴 수 있습니다. 이를 통해 RealT토큰 홀더에게 유동성을 제공할 뿐만 아니라, 전통적인 부동산과 탈중앙화 금융 DeFi의 결합이 가능해집니다.

RealT는 다른 프로젝트와는 다르게 Vault의 위험을 차입자(Borrower)의 지갑 잔액으로 확인합니다. 지갑의 담보가 더 이상 대출을 보장하기에 충분하지 않으면 지갑은 자동으로 청산 모드로 전환됩니다. 청산 모드로 전환되면 청산자(Liquidator)는 청산 중인 지갑의 담보 전부 또는 일부를 할인된 가격에 구매 가능하게 됩니다. 청산 대상자는 화이트리스트에 등록된 모든 지갑에 공개되어 청산을 먼저 신청할 수 있습니다.

아래와 같이 차입자의 지갑과 건전성 지수, 담보 금액등이 공개되어 청산자는 차입자의 예상 청산 일자를 담보금액과 청산 기준액, 건전성 지수를 기반으로 계산할 수 있습니다. 청산 일자가 계산되면 청산자는 해당일자 이후에 RWA토큰을 구입할 수 있게 됩니다.

그림13. RealT 청산 리스트 화면 (출처: RealT GitBook)

RWA프로토콜 재료별 비교

표2. RWA 재료별 프로토콜 비교 (출처: Decipher)

지금까지 채권, 신용대출, 부동산의 재료를 기반으로한 RWA프로토콜의 특징에 대해 살펴보았습니다. 프로젝트에 따라 RWA담보대출 프로토콜을 두어 RWA토큰을 유동화 시키기도 하고 외부 DeFi 렌딩 프로토콜을 사용하거나 RWA토큰화 프로토콜만 운영하기도 합니다.

재료에 따라 차이는 있지만 실물자산을 온체인화하는 토큰화 프로토콜 과정에서는 실물자산의 가치평가가 기존의 전통신뢰기관에서 이루어졌습니다. 이 과정에서 RWA의 증권성 여부의 확인도 필요하여 기존 전통금융사에서 발행한 금융상품의 RWA토큰은 SEC의 승인을 받고 프로젝트를 진행하거나 아직 토큰의 성격이 명확하지 않은 경우에는 RegD, RegS등으로 증권신고서를 제출하지 않고 프로젝트를 진행하기도 합니다. 또한 부동산을 다루는 RealT 경우에는 부동산 판매, 소유 증서 등 다른 재료의 프로젝트보다 훨씬 많은 문서를 오프체인으로 관리하기도 하였습니다.

세 프로젝트 모두 제 3기관을 두어 RWA의 발행과 유통시 RWA 자산을 관리하게 두었습니다. RWA담보대출 프로토콜에서는 트랜치구조, 청산대상 지갑의 공개 등 안전장치를 두어 RWA토큰과 스테이블코인을 담아둔 Vault의 위험을 대비하였습니다.

다음글에선 2023년 이후 급속하게 증가하고 있는 RWA채권에 대해 살펴보고 시장상황과 채권이라는 재료가 어떤 관계가 있는지, 채권RWA프로토콜의 특징과 의의에 대해 자세히 알아보겠습니다.

3. 디파이 베어장과 RWA

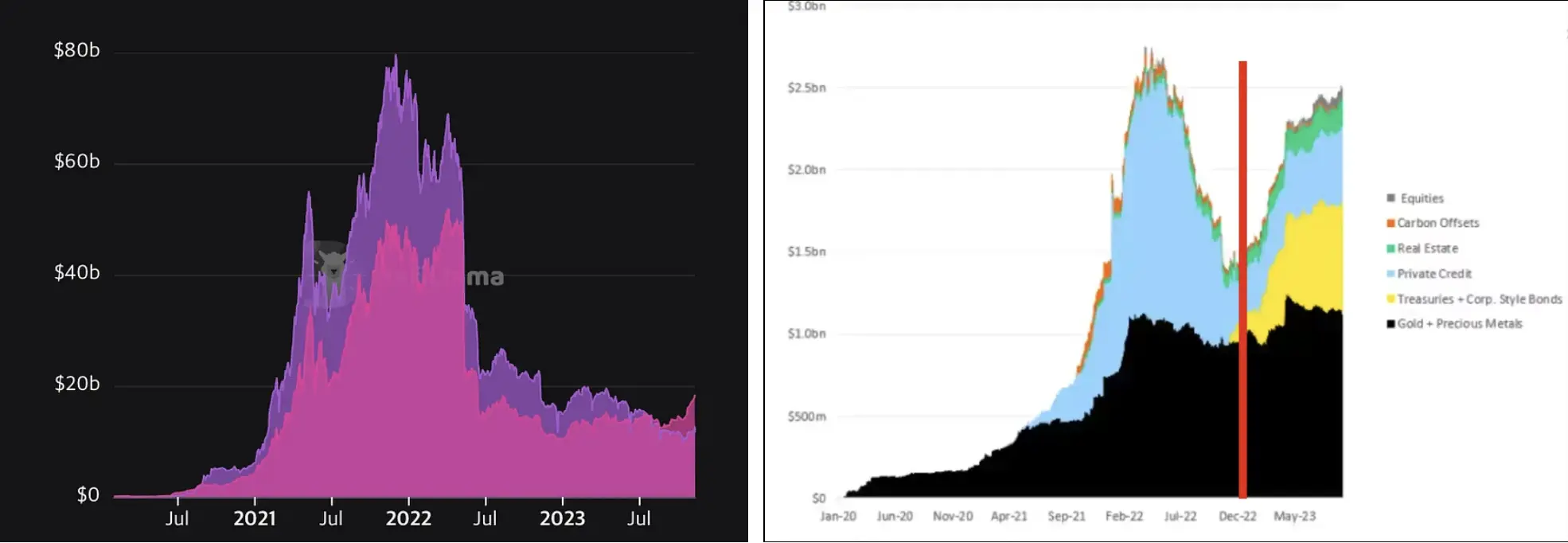

그림14. TVL of Lending, Dexes (출처: DeFilama), 그림15. TVL of RWAs (출처: Galaxy Research)

2022년 5월 이후로 디파이 시장은 베어장에 접어들며 TVL 역시 현저한 하락세를 맞이했습니다. 대표적인 디파이 상품인 렌딩, 덱스의 경우 TVL이 $80b 에서 $20b까지 하락했습니다. 이러한 상황 속에서도 RWA(Real World Assets)섹터는 눈에 띄는 단단함을 보여주었으며, 예상을 뒤엎고 TVL에서 안정적인 상승 추세를 보이고 있습니다. 여타 디파이와 다르게 기초자산의 가치가 존재하는 RWA의 경우, 오히려 베어마켓에서 그 가치를 더욱 인정받는 모습입니다. 베어마켓동안 동안 일시적으로 축소되었던 RWA의 TVL은 2022년 말(그래프에서 빨간막대)을 기점으로 증가하는 모습을 보입니다. 그리고 이러한 증가는 노란색으로 표시된 Treasuries 섹터가 증가함에 따른 결과입니다.

일반적으로 ‘Treasuries’로 불리는 미국국채는, 연방 정부의 지출을 자금하기 위해 미 재무부가 발행하는 채무증권을 의미합니다. 역사적으로 미국은 자국의 부채에 대해 한 번도 디폴트가 발생한 적이 없으며, 세계의 주요 예비 통화를 발행하는 국가로서 이러한 채권은 전 세계에서 가장 안전한 투자처 중 하나로 평가받고 있습니다.

최근 RWA 영역 내에서는 특히 이러한 미국 국채를 이용한 토큰화 플랫폼이 중요한 발전을 이루었습니다. 이러한 플랫폼들은 고수익, 안전한 정부 부채와 블록체인의 유동성 사이의 다리 역할을 하며 상당한 자본 유입을 이끌어내었습니다. 그 결과 일년 내에 약 7억 달러에 달하는 TVL 성장을 기록하며 빠르게 성장하는 시장을 만들어 내고 있습니다.

채권 토큰화 프로토콜 소개

TVL 기준으로 Franklin Templeton, Matrixdock, Ondo finance, Backed Finance 는 대표적인 채권토큰화 프로토콜 입니다. 이제부터 위에 언급한 대표적인 플레이어들에 대한 소개와 분석을 통해서 이들은 어떤 시각으로 채권토큰화를 다루고 있으며, 이것이 디파이베어장에서 어떤 의미를 갖는지 살펴보도록 하겠습니다. 주요 채권 토큰화 프로토콜을 분석한 rwa.xyz에 따르면 앞서 언급한 프로토콜들은 기초자산인 채권을 운용하는 방식과, 프로토콜을 운영하는 회사의 속성에 따라서 구분할 수 있습니다.

채권을 운용하는 방식

- Actively Managed: 프로토콜에서 직접 채권을 구매하고 판매한다.

- Re-Ledgered: 직접적인 구매가 아닌, 채권 ETF를 구매하는 방식의 간접투자를 진행한다.

프로토콜을 운영하는 회사의 속성

- TradFi Based

- Defi Based

여타 다른 온체인 프로젝트들과 다르게 채권 RWA 프로토콜에는 TradFi, 즉 전통금융기반의 플레이어들이 많이 참여하고 있습니다. TradFi Based 의 플레이어들은 주로 규모와 역사, 그리고 필요한 금융업라이센스를 바탕으로 안정적으로 채권을 운용하는 노하우를 가지고 있다는 것에서 강점을 가지고 있습니다. 그렇기에 상품을 소개할때도 온체인 로직이나 컨트랙트의 백서를 소개하기 보다는, 그들이 가지고 있는 운용 노하우, 채권의 안정성 등에 초점을 맞추고 있습니다.

1) Franklin Templeton

프랭클린 템플턴은 1940년 설립된 전통 금융회사 입니다. 미국내에서 채권을 직접 운용하기 위해서는 SEC로 부터 “Registered Transfer Agent” 라는 권한을 얻어야 합니다. 프랭클린 템플턴은 이러한 라이센스를 바탕으로 채권을 직접운용하며 미국기관 투자자들을 주요 고객으로 판매하고 있습니다. 이는 규제를 우회하기위해 채권 파생상품인 ETF에 투자하고, 미국외 투자자들에게만 투자를 가능하게 하는 다른 프로토콜과는 차별점을 갖습니다. 그 결과 채권 RWA 시장에서 가장 큰 TVL($312M)을 점유하고 있습니다.

2) Ondo Finance

Ondo Finance는 OUSG, USDY, Flux와 같은 제품을 제공하여, 직접 채권 보유가 아닌 채권 ETF를 펀드가 구매하고, 그 펀드에 투자하는 방식입니다. 개인자산 $100M, 기관자산 $500M 이상을 소유해야하고 KYC, AML을 거친 적격 투자자들을 대상으로 합니다. Ondo Finance에서는 Flux를 ‘단기 국채를 담보로 받는 스테이블 코인 기반 대출 서비스’ 라고 소개합니다. 복잡해보이지만 실제로는 채권을 기초자산으로한 RWA 토큰, 즉 OUSG를 담보로 받는 렌딩프로토콜 이라는 의미입니다. 실제로 Ondo Finance에서는 대표적인 렌딩프로토콜인 compound V2를 포크하여 구현하였습니다. OUSG의 구매는 적격투자자로 제한되지만, Flux를 이용하면 구매한 OUSG를 스테이블 코인의 형태로 변경할 수 있습니다. 이처럼 Ondo Finance는 자신들의 RWA Token인 OUSG의 사용처를 넓히고 다른 디파이에서 활용할 수 있는 전략을 가지고 있습니다.

Ondo Finance에는 채권 RWA를 다루는 프로토콜의 대표적인 흐름이 잘 드러나 있습니다.

그림16. Ondo Finance 프로토콜의 흐름 (출처: Decipher)

- 투자자는 USDC를 Ondo Finance에 디포짓합니다.

- Ondo는 USDC를 USD로 전환하여 Custodian에게 전달합니다.

- Custodian은 ETF Market에서 ETF를 구매합니다.

- Custodian이 ETF에 대한 구매를 마치면, 이 사실을 Ondo에게 전달합니다. Ondo에서는 이를 인지했을때 토큰을 민팅합니다.

- 투자자는 Claim하여 OUSG 토큰을 수령합니다.

- OUSG 토큰과 스테이블 코인(DAI, USDC, FRAX, OUSG) 은 Flux에서 기초자산으로 사용됩니다. 이를 디포짓하여 fToken(fDAI, fUSDC, fFrax, fOUSG) 를 얻습니다.

- fToken은 다시 스테이블 코인의 대출에 사용할 수 있습니다. (이 경우 Investor는 Borrower처럼 행동합니다.)

3) MatrixDock, Backed

Ondo finance의 뒤를 이어 각각 TVL 3위와 4위에 해당하는 프로토콜입니다. 앞서 소개한 Ondo finance와 프로세스가 매우 유사합니다. 디파이 연계를 위해서 직접 디파이를 개발한 Ondo finance와 다르게 이들은 기존 디파이 시스템을 이용하는 방식을 택했습니다. Matrixdock은 자신들의 RWA Token인 STBT를 CURVE의 3Pool과 페어를 조성해 두었습니다. Backed는 유니스왑에 자신들의 RWA Token인 bToken 과 USDC 페어를 조성해 두었습니다.

채권 토큰화 프로토콜의 특징

기존 RWA 산업에서는 기초자산으로 주로 부동산이나 신용대출을 다루었습니다. 부동산이나 신용은 일반적으로 좋은 투자상품으로서 평가받기 때문에 이를 토큰화 및 유통하는 기존 플레이어들의 접근방식은 자연스러웠습니다. 하지만 부동산이나 신용대출에서는 다음의 2가지 큰 단점이 존재합니다. 이를 채권과 비교하여 설명하겠습니다.

- 파산의 리스크

신용이나 부동산은 가치의 변동이 큽니다. 개개인별로, 그리고 특정 입지와 상태의 부동산별로 그 리스크가 천차만별입니다. 이 때문에 이를 기초자산으로 발행한 RWA Token 역시 그 가치가 언제 급변할지 알 수 없다는 리스크가 있습니다. 반면 채권은 가치의 변동이 작습니다. 미국채의 경우, 만기에 따라 약간의 리스크 차이가 있기는 하지만 거의 모든 채권의 리스크는 리스크가 거의 없는 자산으로 평가됩니다. 채권의 가치가 변동하더라도 만기를 기다릴경우 담보자산을 모두 환원받을 수 있기 때문입니다. 실제로 프로토콜들에서는 채권가격의 변화라는 리스크에 노출되지 않기위해 대부분 만기 1년미만의 단기채를 사용합니다. - 가격파악의 어려움

신용이나 부동산은 가격파악이 어렵습니다. 이는 세부적으로 가격을 실시간으로 파악할 수 없다는 문제와 가격을 정확히 알 수 없다는 문제로 나타납니다. 예를 들어 부동산의 가치를 평가한다고 해보겠습니다. 이를 위해서는 오프체인의 3rd party가 부동산에 대한 자산 실사를 수행해야합니다. 자산 실사에는 일정정도의 시간이 필요하기 때문에 실사가 완료될 때 까지 내가 투자한 부동산, 그리고 이를 기초자산으로한 나의 토큰가격을 정확히 결정할 수 없습니다. 또한 실제로 실사가 완료되었다고 하더라도 전적으로 3rd party가 평가한 가격을 믿어야한다는 신뢰의 문제도 존재합니다. 반면 채권은 실시간으로 누구나 믿을 수 있는 가격을 알 수 있습니다.

기존 RWA의 프로토콜의 특정 시나리오를 통해 이러한 문제를 보다 직관적으로 이해할 수 있습니다. 예를 들어 부동산 기반 RWA 를 이용한 렌딩프로토콜에서 맞닥뜨리는 문제 중 하나를 소개하겠습니다.

우선 차입자는 RWA 를 담보로 하여 스테이블 코인을 대출합니다. 대출자는 스테이블 코인을 제공하고 그 담보의 증거로서 RWA Token을 수령합니다. 대출기간이 끝나기 전에, 대출자가 자신의 RWA Token을 팔고 수익을 실현하고 싶은 니즈가 있을 수 있습니다. 이 경우 대출자에게 분배해야하는 수익을 계산하기 위해서는 해당 RWA Token에 대한 가치평가가 필요합니다. 이 때, 앞서 설명한 문제가 발생합니다. 특정 시점에서 부동산의 가치를 판단하기란 어렵습니다. 또한 실시간적이지 않기 때문에, 대부분의 프로토콜에서는 중도에 인출을 허용하지 않거나, 기초자산과 관계없이 토큰가격은 유지되고 있다는 가정하에 RWA Token의 가치를 평가하고 있습니다. 이렇듯 토큰에 대한 가치판단이 어렵고 실시간성이 떨어지면 RWA Token은 각 프로토콜 내부에서만 사용될수밖에 없습니다. 다른 디파이에서 활용도가 매우 떨어집니다.

채권은 이러한 문제들을 해결하는 좋은 기초자산입니다. 안정적이고, 실시간으로 반영되며, 모두가 믿을 수 있는 가격을 가진다는 특성으로 인해서 채권을 기반으로한 RWA Token역시 가격판단이 쉽고, 안정적입니다. 그렇기에 RWA token을 디파이에서 활용하기가 쉬워집니다.

가격반영 메커니즘

앞서 기초자산인 채권이 가격판단이 쉽고, 안정적이라는 특징에 대해 살펴봤습니다. 그렇지만 채권 RWA Token이 디파이에서 활발하게 쓰이기 위해서는, 기초자산의 안정적인 가치를 온체인에 적절하게 반영하는 것이 중요합니다. 가격반영 메커니즘은 다양하게 구현할 수 있겠지만, 앞서 언급한 프로토콜들에 한하여 방법을 살펴보도록 하겠습니다. 이는 다음과 같습니다.

1) 신뢰할 수 있는 제 3자가 컨트랙트 호출

2) 일대일 담보를 이용한 가격 설정

3) 담보풀을 이용하는 방법

1) 신뢰할 수 있는 제 3자가 컨트랙트를 호출

Ondo finance에서는 USDY 토큰가격을 반영하는 방식입니다. 시나리오를 통해 살펴보겠습니다.

그림17. 가격반영 메커니즘1 (출처: Decipher)

- 유저는 USDC를 이용해 deposit을 요청합니다.

- 이때 Ondo finance의 프로토콜 운영자는 ETF의 가격을 조회하여 이를 컨트랙트에 기록합니다. 아래의 addPrice함수를 호출합니다.

- 유저는 변동된 가격에 대한 수량에 해당하는 RWA Token을 수령합니다.

- 이는 redeem과정에서도 동일하게 적용됩니다.

Ondo USDY의 addPrice함수 (출처: 온도프로토콜 Github)

2) 일대일 담보를 이용한 가격 설정

토큰을 기초자산인 채권과 1:1로 교환 가능하게하여 가격을 보장합니다. 온체인에 가격을 직접 입력하지 않습니다. 오프체인에서 채권을 매입/매수할때 자산의 가격으로 토큰의 가격이 결정됩니다.

그림18. 가격반영 메커니즘2 (출처: Decipher)

이 방법은 굉장히 오프체인 의존도가 높은 방법입니다. 실제 채권의 거래가격에 따라 교환비가 달라지기 때문입니다. Backed Finance에서 이렇게 교환 하는것으로 추정됩니다. Backed Finance에서 직접적으로 가격설정 메커니즘을 설명하고 있지는 않지만, redeem을 하기 위해서 bToken을 특정주소로 transfer해야한다는점, USDC뿐 아니라 USD로도 redeem이 가능하다는점에서 교환방식을 추정했습니다.

추가적으로 Backed Finance 에서는 기초자산인 채권의 보유량을 증명하기위해 Proof Of Reserve를 사용합니다. PoR은 체인링크에서 제공하는 기술로서 담보물이 충분히 존재함을 온체인에 반영하기 위한 오라클입니다. Backed Finance에서는 The Network Firm이라는 외부신뢰기관을 통해서 기초자산인 채권의 보유량을 평가합니다. 앞서 언급한대로 RWA Token의 가격은 오프체인에 의존하지만, 기초자산인 채권의 보유량에 대한 정보는 오히려 온체인에 반영하려는 점이 재미있는 특징입니다.

3–1) 담보풀 활용 — price 변경

RWA token 토큰의 가치는 다음과 같이 표현할 수 있습니다.

value = price * amount

이때 RWA token의 가치를 변경하기 위해서는 price 혹은 amount를 변경시키는 방법이 있습니다. 구체적으로, 투자한 채권의 수익률을 토큰에 반영하기위해서 늘어난 수익률만큼 price를 증가시킵니다.

그림19. 가격반영 메커니즘3 (출처: Decipher)

구체적인 시나리오는 다음과 같습니다.

- 유저는 1000USDC를 투자하여 1000RWA Token을 받습니다. t0에서 1RWA Token의 가격은 1USDC 입니다.

- 이후 시간이 지나 기초자산인 채권에서 5USDC의 이자가 발생합니다. 프로토콜에서는 그만큼의 이자를 풀에 상환합니다.

- 그 결과 1000RWA 토큰은 1005의 USDC에 대응하게 되고 1RWA token의 가격은 1.005 USDC로 증가하여 토큰가격이 반영됩니다.

3–2) 담보풀 활용 — amount 변경 (rebasing)

다른 한편으로 amount를 변경하는 방법이 있습니다. 마찬가지로 시나리오부터 살펴보겠습니다.

그림20. 가격반영 메커니즘4 (출처: Decipher)

- 유저는 1000USDC를 투자하여 1000RWA Token을 받습니다. t0에서 1RWA Token의 가격은 1USDC 입니다.

- 이후 시간이 지나 기초자산인 채권에서 5USDC의 이자가 발생합니다. 프로토콜에서는 그만큼의 이자를 풀에 상환합니다. 여기까지는 앞서와 동일한 상황입니다.

- 이제, 늘어난 이자의 가치만큼 RWA 토큰을 추가로 발행합니다. 이 경우 5USDC에 해당하는 만큼 5RWA Token을 발행합니다. 그 결과 1RWA Token의 가격은 1USDC로 유지됩니다.

이는 Rebasing이라는 기법으로서 코인의 가격을 $1 에 페깅시키고 싶을 경우 사용하는 방법입니다. Matrixdock에서는 자신들의 RWA Token인 STBT의 가격을 $1에 페깅시키기 위해서 rebasing을 사용합니다. 매일 채권가격을 오프체인에서 얻어와 그 상승분만큼 STBT를 리베이싱합니다. STBT 컨트랙트의 distributeInterests에서는 상승분을 인자로 받아 STBT의 totalSupply 를 변경합니다. 그 결과로 STBT의 totalSupply는 증가하지만 가격은 $1로 유지됩니다.

스테이블 코인과 채권 토큰화 프로토콜

앞서 살펴본것과 같이 채권 토큰화 프로토콜에서는 안전한 담보물인 채권을 기반으로 토큰을 발행하고, 채권의 가격과 토큰의 가격을 일정하게 혹은 $1에 페깅시킵니다. 이는 특정담보를 기반으로 발행되는 스테이블 코인의 로직과 유사하기에 Ondo finance, Matrixdock에서는 자신들의 프로덕트를 ‘스테이블코인’ 이라고 설명하고 있습니다.

표3. Comparison to Stablecoin 재구성 (출처: Ondo Finance Docs)

Ondo finance의 공식문서를 살펴보면, 미국채 기반의 RWA Token인 USDY와 일반적인 스테이블코인에 대한 비교가 있습니다. Ondo finance는 USDY역시 안전한 자산을 기반으로하여 안정적인 가치를 제공할 수 있기에 스테이블코인으로서 동작할 수 있다고 주장하고 있습니다. 여기에 더해서 기초자산에서 발생하는 이자를 지급받을 수 있고, 여타 법적인 안전장치가 마련되어있어 오히려 기존의 담보기반 스테이블코인보다 안정적으로 동작할 수 있다는 점을 강조합니다. 필자는 이러한 Ondo finance의 접근이 채권기반 RWA Token이 나아가야 할 방향이라고 생각합니다. 기존 RWA들은 실물자산의 가치를 올바르게 반영하는데 중점을 두었습니다. 그래야만 RWA Token이 투자 대상으로서 동작할 수 있기 때문입니다. 그런데 RWA Token이 스테이블코인처럼 동작할 수 있다면, RWA Token은 단순히 투자대상을 넘어서서 가치저장수단으로서 동작할 수 있게 됩니다. 오히려 중앙화된 기관 (Circle, Tether) 를 믿는것보다도 미국국채와 같은 담보화된 물건을 믿는것이 스테이블코인의 담보자산에 대한 신뢰를 높일 수 있는 방법이라고 생각합니다.

채권 기반 토큰화 프로토콜을 비관적으로 바라보는 시각 중 하나는, 현재의 고금리 상황이 해소되고나면 더이상 채권 기반 토큰화 프로토콜이 가치를 가질 수 없다는 것입니다. 만일 RWA Token이 가치저장수단으로서 동작할 수 있다면, 금리가 낮아지고 채권의 수익이 충분하지 않더라도 채권기반 토큰화라는 산업은 충분히 큰 산업으로 성장할 수 있을거라고 생각합니다.

채권토큰화를 바라보는 시각 — 유동성 활용의 측면에서

끝으로, 현재의 채권토큰화를 바라보는 시각중 가장 유효했던 rwa.xyz의 내용을 소개하며 왜 채권토큰화가 의미를 갖는지를 설명하겠습니다. TradFi에서 유동성을 활용하기 위해서, 기업이나 개인은 자산을 현금의 형태로 가지고 있지 않습니다. 현금은 인플레이션에 의해 가치가 절하하기 때문입니다. 대신 현금을 예금증서나 어음, 펀드, 혹은 부동산과 같이 투자가치가 있는 금융상품의 형태로 바꾸어 자산을 보관합니다. 경기가 활황일떄는 부동산과 같은 고위험 고부가가치 자산이 매력적이지만, 지금과같이 불황과 고금리의 매크로 상황에서는 어음, 펀드와 같이 리스크가 낮고 유동성이 큰 자산이 매력적입니다. 이 중 가장 안전한것인 미국단기국채 (T-bills) 입니다. 이를 디파이즉 웹3에서의 유동성에 대입하여 생각해보겠습니다. 웹3에서 현금에 대응되는것은 USDC와 같은 스테이블코인입니다. 마찬가지로 기업이나 고래는 자산을 USDC로 보관하기 보다는 투자가치가 있는 상품에 투자하려합니다. 크립토 불장에서는 10%, 20% 의 APY를 제공하는 고위험 고부가가치 상품들이 TVL의 주를 이루었습니다. 한편 지금과 같은 베어장에서는 그러한 상품은 더 이상 존속가능하지 않습니다. TradFi의 미국채에 대응되는 웹3의 상품을 찾아보면, 아마 가장 근접하게는 AAVE의 USDC 과담보대출 상품을 예로 들 수 있을 것입니다. 물론 미국채와 그 안정성을 비교하기에 어려움이 있지만, 그나마 지금까지 문제가 없었다는 점, AAVE가 매우 큰 풀을 유지하고 있다는점을 고려하여 선정할 수 있을 것입니다.

그렇다면 미국채권과 AAVE의 USDC 풀을 비교했을때 무엇이 더 투자상품으로서 매력적일까요? 이는 금리와 매우 밀접한 관계를 갖습니다. 미 연준의 금리인상 정책이 지속되면서 현재 미국채의 수익률은 5%까지 상승했습니다. 그 결과 불과 1년 전만 하더라도 훨씬 높았던 AAVE의 수익률이 올 6월 역전되어 현재는 미국채의 수익률에 반에도 못미치는 상황입니다. 이러한 상황에서 스테이블 코인을 보유하고 있는 기업이나 고래들은 가지고 있는 스테이블코인을 USD로 변환하여 미국채에 투자하는것이 합리적입니다. 하지만 스테이블코인을 USD로 변환하는것은 여러가지 규제와, 인프라부족 번거로움 등의 이유로 인해 실제로 잘 이루어지지 않습니다.

채권 토큰화 프로토콜들은 이러한 관점에서 현 시장을 가장 잘 반영하는 상품 이라고 말할 수 있습니다. 채권 토큰화 프로토콜은 스테이블코인을 USD로 변환하지 않아도 미국채에 투자할 수 있는 방법을 제공하고 이를 통해서 고객과 공급자 양쪽에게 필요한 가치를 제공합니다. 우선 고객에게는 앞서 설명한것과 같이 안전하고, 높은 수익률의 미국채를 크립토로 투자할 수 있다는 가치를 제공합니다. 공급자 관점에서는 Crypto의 유동성을 끌어올 수 있다는 가치를 제공합니다. 지금까지 디파이의 모든 상품들은 TradFi의 자금을 Crypto로 끌어오는 역할을 하였습니다. 그렇기에 TradFi 플레이어들에게 마냥 좋게 보이지만은 않았습니다. 반면 채권 토큰화 프로토콜은 오히려 Crypto의 자금을 TradFi로 끌어오는 역할을 하고 있습니다. 이는 TradFi 기반의 플레이어들에게 토큰화 산업에 진출할 수있는 좋은 내러티브를 제공합니다. 또한 채권 및 ETF의 운용에는 TradFi에서 오랜기간 축적된 전문성과 노하우가 필요하고, TradFi 의 플레이어들이 이 부분에서 디파이(DeFi)플레이어들과 비교하여 운영상 해자를 가질 수 있습니다. Franklin Templeton, Wisdom Tree와 같은 플레이어들이 이 시장에 높은 TVL을 갖는 주요플레이어로서 활동하는것에는 이러한 이유가 숨겨져 있습니다.

4. 결론

RWA는 내재가치가 있는 오프체인의 자산을 온체인으로 끌어옴으로서 현재 블록체인 생태계가 직면한 한계점과 전통금융시스템의 비효율성을 해결하는데 주요한 가치를 지니고 있습니다. RWA역시 여타 디파이와 마찬가지로 매크로 환경에 많은 영향을 받습니다.

금리가 낮고 시장에 리스크 수용성향이 강하던 지난 불(bull) 마켓에서는 부동산이나 신용과 같이 다소 리스크가 있지만, 높은 이율을 제공할 수 있는 자산을 기초로 한 프로토콜들이 발전했습니다. 리스크가 있는 상품이기에 프로토콜들은 트랜치구조를 만들거나, 자산을 관리할 독립기관을 설정하고, 대출자의 선입투자를 강제하는 등의 방법론을 발전시켰습니다. 이를 통해 기초자산의 위험성을 분산시킬 수 있었습니다.

매크로 환경이 베어마켓으로 변화함에따라, RWA 섹터역시 변화했습니다. 주된 재료가 채권으로 변경됨으로써 기초자산의 리스크를 크게 낮출 수 있었으며, 이에 따라 이전 재료에서 발생하던 문제점(가격변동이 큼, 가격판단이 어려움 등)이 해결되었습니다. 그 결과 지금은 디파이의 머니레고로서의 활용도가 높아지고, 더 나아가 채권기반 스테이블코인이라는 가치저장 수단으로까지 영역을 확장해가고 있습니다.

다만, 아직 RWA는 산업초기 형태에 가깝습니다. DEX의 유니스왑이나 Lending의 AAVE, Compound 처럼 산업의 표준이라고 할만한 프로토콜들이 없는 상태입니다. 그렇기에 초기 진입자로서 Franklin Templeton과 같은 TradFi 프로토콜들은 자산운용능력과 오랜 경력을 바탕으로한 자신들만의 강점으로 사업을 영위하고 있습니다. 디파이기반 플레이어들은 상대적으로 부족한 자산운용능력을 갖지만, 컨트랙트 설계나 가격반영 로직을 통해서 다른 디파이에서 손쉽게 쓰일 수 있는 보다 확장성있는 설계를 만드는 전략을 택하고 있습니다. 그 결과 RWA는 TradFi와 디파이(DeFi)가 공존하는 web3의 유일한 영역이 되었습니다.

아직은 어떤 플레이어의 접근방식이 맞았는지 판단하기는 어렵지만 장기적으로는 두 접근방식의 장점을 융합하여 온체인 및 오프체인 전문성을 모두 갖추는 방식으로 플레이어들의 전문성이 확장될 것이라고 예상합니다.

※ 참고문헌

- https://defillama.com/categories

- https://www.galaxy.com/insights/research/overview-of-on-chain-rwas/

- https://medium.com/fourpillars/rwa-담보-defi-프로토콜의-구조-및-오버뷰-485ac4672562

- https://medium.com/fourpillars/rwa-담보-프로토콜의-메커니즘-및-생태계-현황-59891a22f641

- https://www.franklintempleton.com/investments/options/money-market-funds/products/29386/SINGLCLASS/franklin-on-chain-u-s-government-money-fund/FOBXX

- https://docs.centrifuge.io/build/tinlake/

- https://community-realt.gitbook.io/tuto-community/

- https://www.steakhouse.financial/projects/tokenized-tbills-2023

- https://github.com/ondoprotocol/usdy

- https://apollocrypto.com/exploring-the-real-world-assets-rwa/

- https://www.rwa.xyz/blog/tokenized-treasuries-report

- https://chain.link/education-hub/proof-of-reserves

-> 'RWA in a bear market' 원문 보러가기

Disclaimer: 서울대학교 블록체인 학회 디사이퍼(Decipher)에서 RWA in a bear market이라는 주제로 Weekly Session에서 발표한 내용을 바탕으로 합니다. 본 아티클은 RWA(Real World Asset)이 토큰화되어 유통되는 프로세스, 재료별 대표 프로토콜의 특징 그리고 채권이 RWA시장에서 가지는 의의에 대해 살펴봅니다. 이 보고서에 포함된 어떠한 내용도 투자 조언이 아니며, 투자 조언으로 해석되어서도 안 됩니다.

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다. 본 글은 제휴 파트너에 의해 제공된 것으로, (주)크로스앵글은 본 글에 대한 편집 통제권을 가지지 않고 본 글에 포함된 정보의 정확성 및 적시성에 대해 보증하지 않습니다. 본 글에는 제3자 웹사이트에 대한 링크가 포함될 수 있으나 (주)크로스앵글은 제3자 웹사이트에 대해 통제하거나 책임을 부담하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.