유니스왑 V3 풀 톺아보기: JIT 유동성의 재조명

[Xangle Digest]

※해당 컨텐츠는 외부에서 기발간 된 컨텐츠입니다. 컨텐츠에 대한 추가적인 주의사항은 본문 하단에서 확인해주세요.

-작성: Riyad Carey, Kaiko

-번역: Hanna Kim(Xangle)

가령, 0.01달러 가격 범위로 1,000달러의 유동성이 집중되어 있다고 가정해 보자.

필자는 유동성 공급자(LP)로서 누군가 100달러 상당의 X토큰을 Y토큰으로 스왑했고, 수수료는 1달러가 발생했다는 사실을 확인했다. 이때 필자가 동일 블록 내에 9,000달러의 유동성(각 토큰당 4,500달러)을 유입하여 해당 범위 내 유동성의 90%를 차지하게 되면 필자는 1달러 수수료의 90%를 차지하고 되고 패시브 LP에겐 나머지 10%가 돌아가게 된다. 그 다음, 예치한 유동성을 빼면 4,501달러의 X토큰과 4,499달러의 Y토큰(이는 가격 변동폭에 따라 다를 수 있음)로 토큰 구성이 약간 달라지긴 했겠지만 가스비와 MEV 비용은 감소하고 수수료 수익은 얻게 되는 것이다.

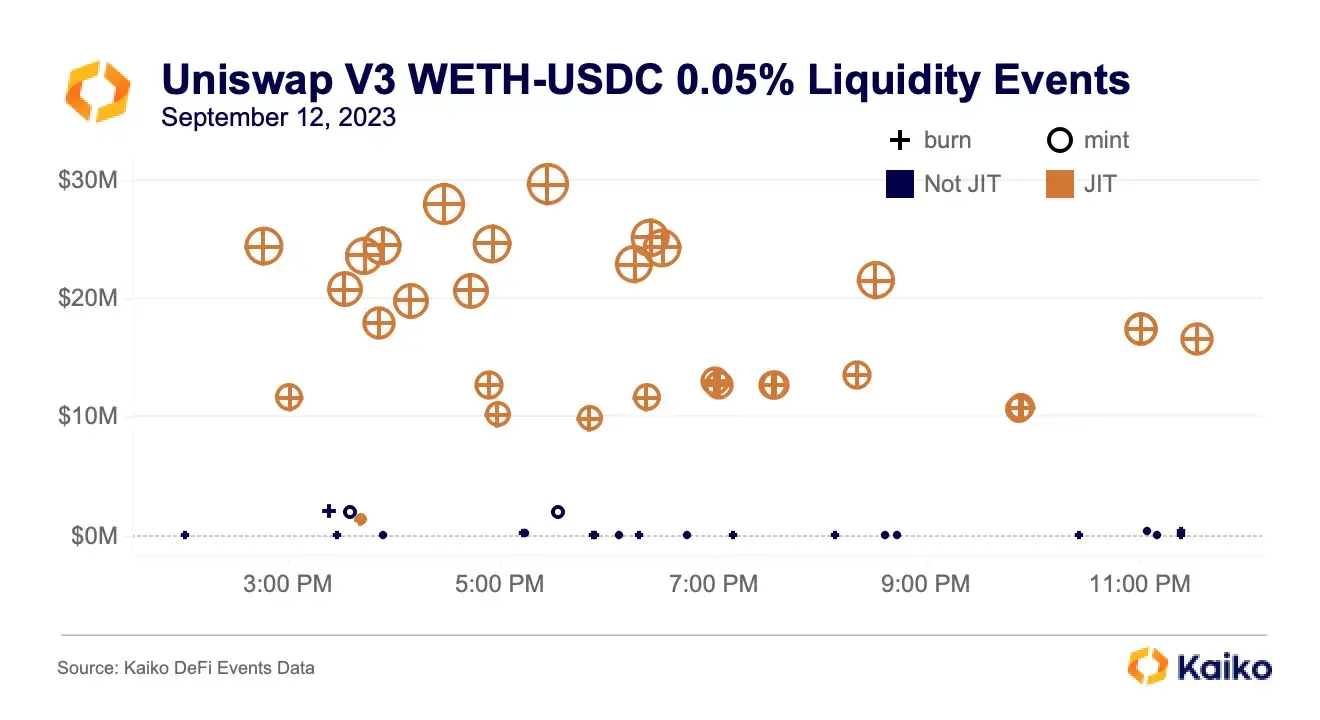

이제 실질적으로 위 시나리오가 어떻게 진행되는지 보려면 유니스왑 V3내 최대 규모의 wETH-USDC 풀에서 발생한 유동성 이벤트를 수 시간 동안 추적한 아래 그래프를 살펴보자.

위 그래프 상 JIT(Just-In-Time) 거래는 주황색으로 표시되고 일반 거래는 파란색으로 표시되는데 십자선은 동일 블록에서 동일 USD가치분의 발행과 소각을 나타낸다. 그래프를 살펴보면 JIT 거래의 규모가 (최소 1,000만 달러 대) 월등히 크다는 것을 알 수 있다. 또한 오후 3시 즈음에 표시된 작은 주황색을 보면 이례적으로 규모가 훨씬 작고 가격 범위(1틱이 아니라 2틱)도 넓어 비영구적 손실이 증가했고 이러한 소규모 거래는 대부분 새로운 JIT전략을 실험하는 케이스인 것으로 보인다.

비영구적 손실

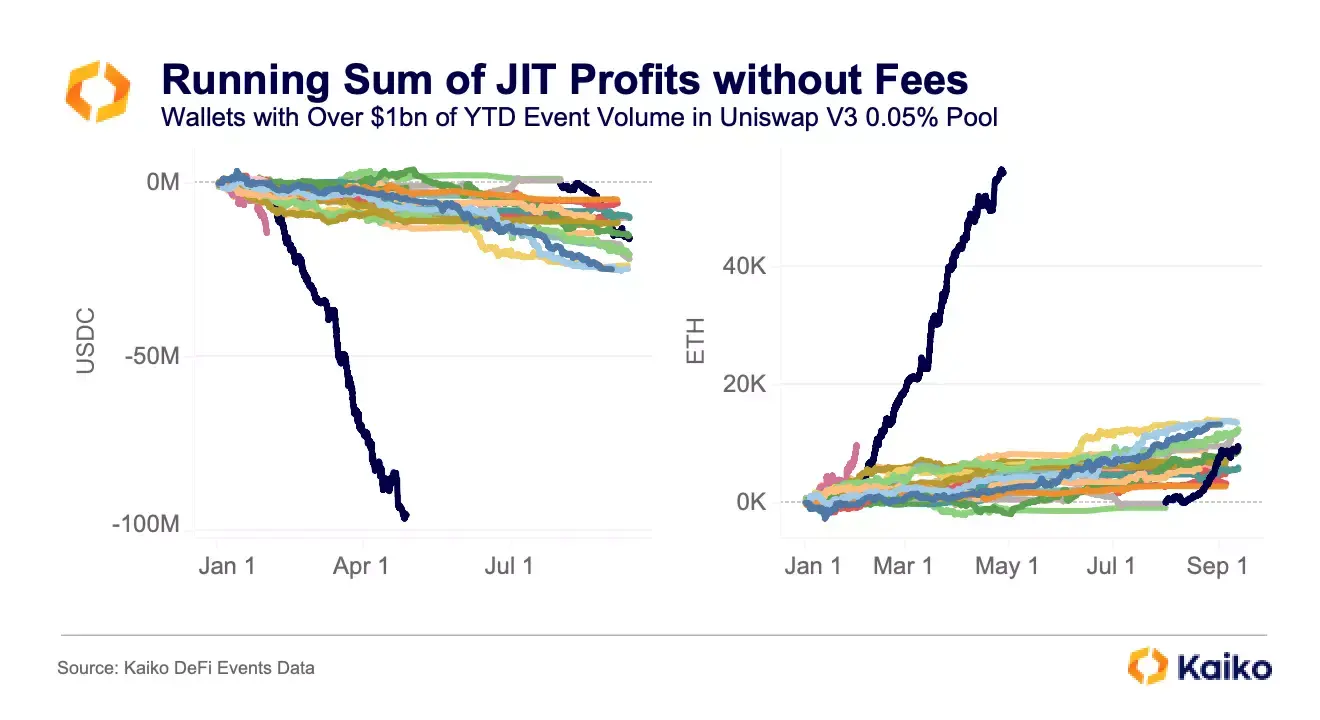

JIT 거래는 반드시 단일 블록에서 대부분의 사람들이 익숙한 것보다 훨씬 빠른 시간 안에 발생하지만 비영구적 손실은 생길 수 있다. 또한 지갑이 거래를 수행하는 방식을 살펴보면 흥미로운 양상을 볼 수 있는데, 바로 상위 지갑이 모두 USDC를 손해보더라도 더 많은 ETH을 우선하여 거래를 완료하는 전략을 택하고 있다는 점이다.

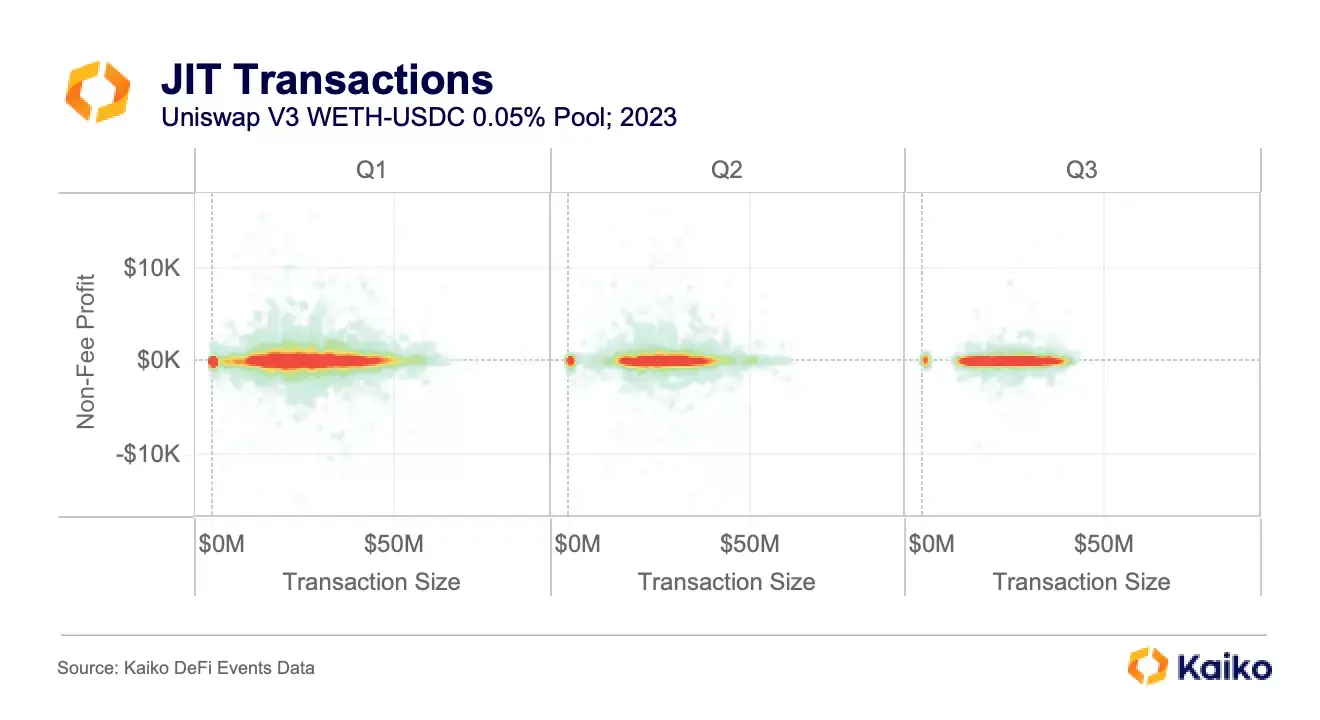

이후 더 자세히 설명하겠지만 상위 지갑은 5개월 동안 5만 ETH를 확보하고 1억 USDC를 손실했으며, 이는 스왑 수수료는 포함하지 않은 금액이다. 기본적으로 JIT LP는 스테이블 자산을 포기하더라도 변동성이 큰 자산을 많이 받는 것을 선택하는 강한 성향을 띄기 때문에 (ETH가격 하락세에서 더 많은 ETH와 적은 USDC를 받을 수 있도록) ETH가격이 하락하는 블록에서 운용하길 선호한다. 이를 토대로 지갑의 발행량과 소각량 차이(예를 들어, 100 USDC와 0.1 ETH를 발행하고 90 USDC와 0.11ETH를 소각하여 -10 USDC와 0.01 ETH를 순감)를 다음 교차 가격을 수익에 적용하여 지갑의 비수수료 수익을 추정할 수 있다. 아래는 분기별 주요 유니스왑 V3 wETH-USDC 풀의 JIT 거래 분포도다.

대부분의 JIT 거래는 2천만 달러에서 4천만 달러 사이에 집중되어 있어 수수료 외 수익이 적고 JIT 거래가 5천달러 이상의 수익을 올리는 경우는 아주 드물다. 그러나 다른 논문에서 밝혀진 바와 같이, JIT LP에게는 이러한 포트폴리오 변경으로 얻는 수익이 수수료로 인한 수익보다 많다. 소액 JIT 거래 역시 매 분기마다 발생하고 있다.

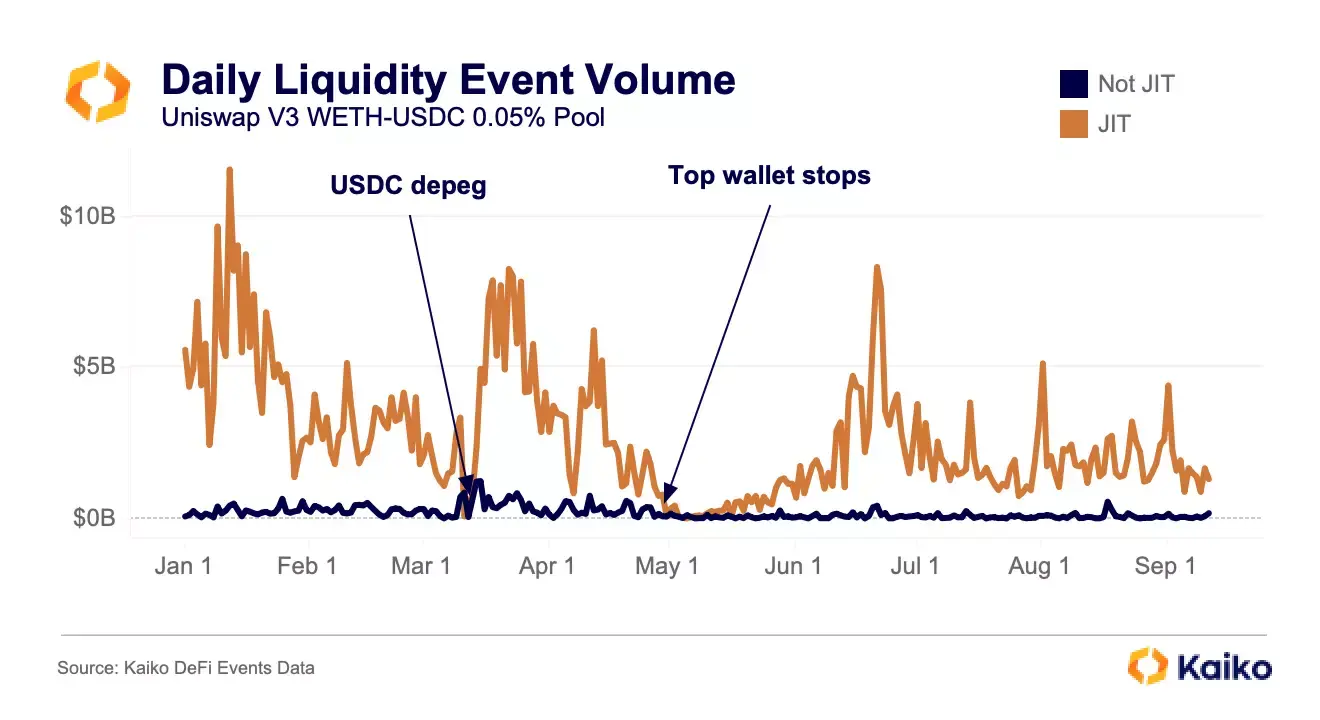

따라서 JIT LP는 USDC와 같은 스테이블 코인이 포함된 풀에서만 효과적으로 리스크를 관리하고 운용할 수 있다. JIT LP가 일년 중 거래량이 가장 많고 스왑 수수료를 받을 수 있는 기회가 많은 USDC의 디페깅 기간에 몹시 활발할 것이라고 생각했지만 바로 전날의 35억 달러에 비해 거래량이 7,500만 달러 미만으로 연중 가장 낮은 수치를 기록했다. 심지어 해당 일자는 일반 LP가 서둘러 USDC에 대한 익스포저를 줄이면서 비JIT 거래량이 JIT 거래량보다 많았던 연중 몇 안 되는 날 중 하나였다.

그리고 USDC가 0.90달러 아래로 떨어지자 JIT LP는 더 이상 포트폴리오 변경을 효과적으로 관리할 수 없게 되어 한 발 물러섰다.

참여자

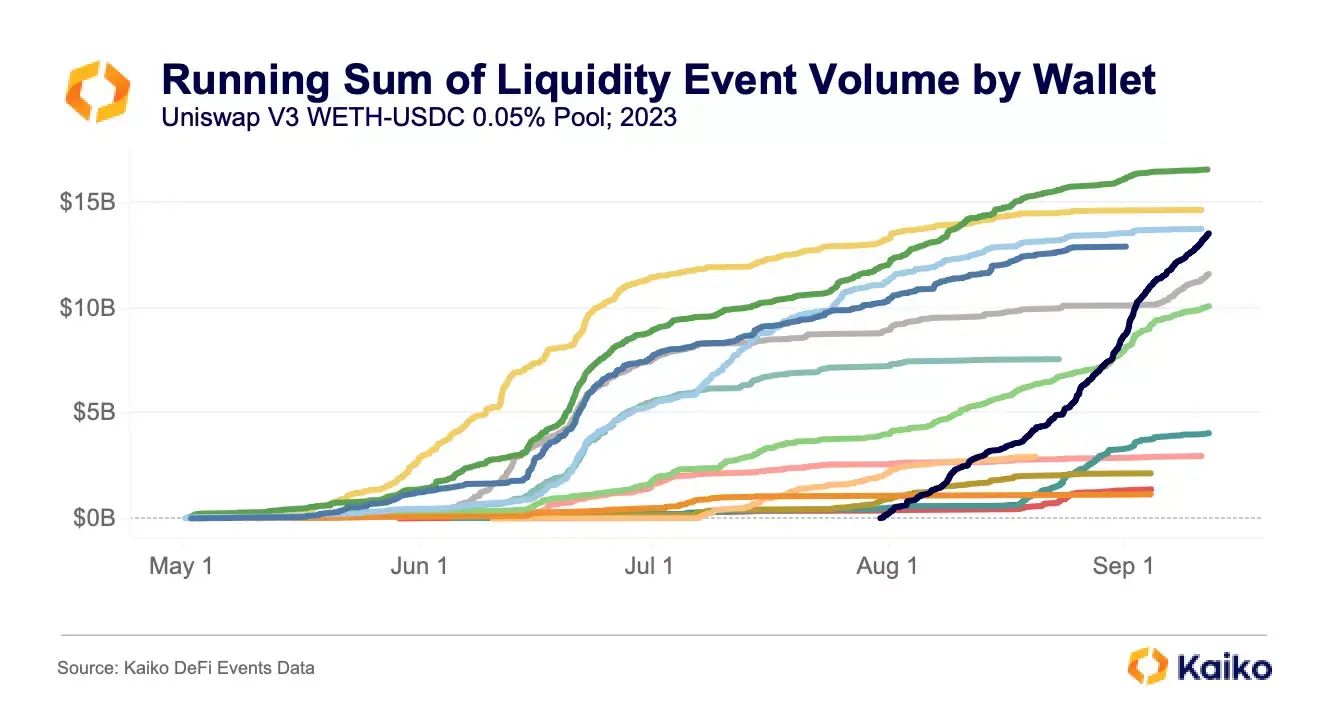

위 차트에서 눈에 띄는 또 다른 점은 상위 지갑이 시장에서 퇴장한 후 급격히 감소한 총 JIT 거래량이다. 상위 지갑 퇴장 불과 며칠 후인 5월 5일에는 JIT 거래량이 60만 달러에 불과했고 일일 JIT 거래량이 다시 20억 달러 수준을 돌파하는 데는 두 달 이상이 걸렸다. 해당 지갑은 이벤트 거래량이 1,000억 달러에 달했으며 1월부터 4월 말까지만 활성화되었다.

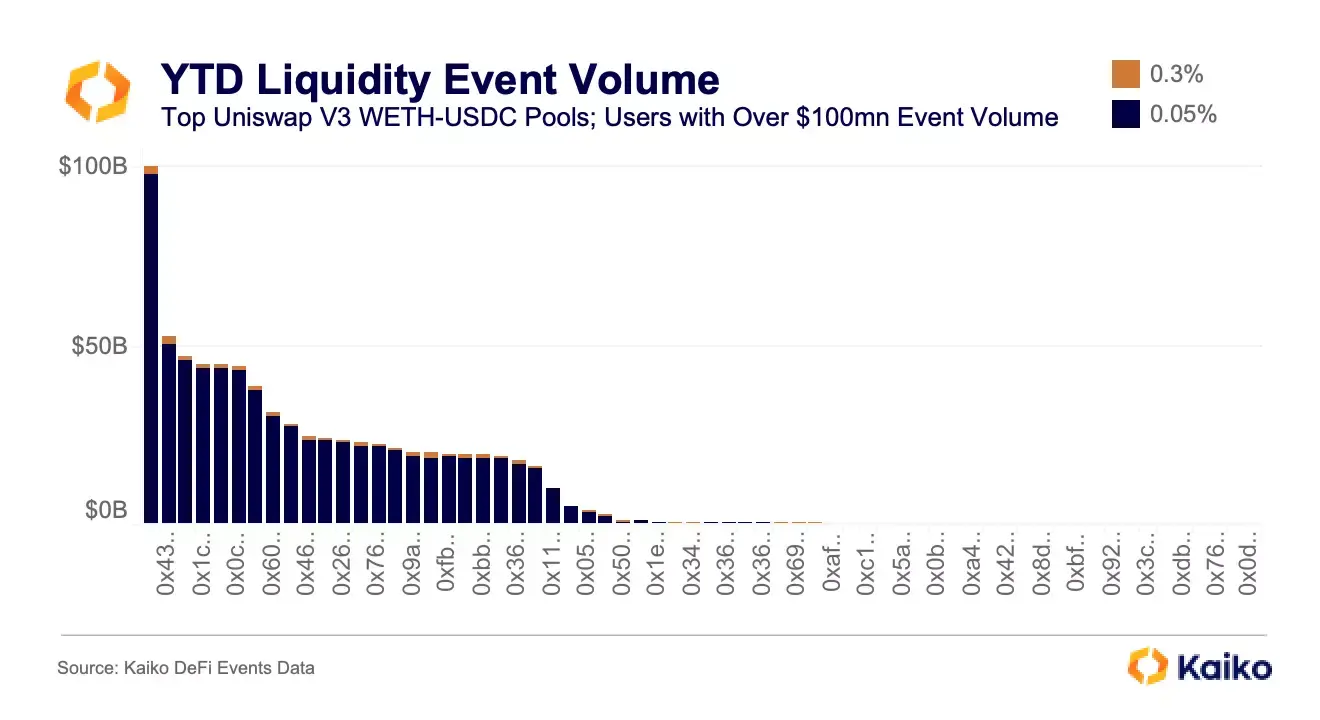

높은 자본 요구 사항과 낮은 ROI를 고려할 때, 이 시장은 참여자가 적고 그보다 더 적은 수의 지갑에 지배되고 있다. 올해 상위 25개 지갑은 유니스왑 V3 wETH-USDC 풀의 유동성 이벤트 거래량의 7600억 달러 중 7400억 달러를 차지했으며, 이 중 거의 대부분이 0.05% 수수료 풀에 속해 있었고, 상위 지갑 5개가 거의 3,000억 달러를 차지했다.

아래는 5월 1일부터 유동성 이벤트 거래량의 누적 합계로, 6월에 몇몇 지갑이 급증하기 전까지 거의 한 달 동안 상대적으로 활동이 거의 없었다.

해당 지갑들은 7월부터 주춤하기 시작해 3개월 만에 150억 달러의 거래량을 달성하는 신기록을 세운 새 지갑으로 대체되었지만 0xdd가 5개월 동안 달성한 1,000억 달러 기록에는 아직 미치지 못했다. 시기를 고려해본다면, 이러한 지갑이 드물게 한 개인이나 단체에 의해 통제되고 있을 가능성도 있다.

결론

JIT는 복잡하고 시장 상황에 따라 달라지며 자본 집약도가 매우 높고 ROI는 낮다. 그렇기 때문에 JIT LP의 수가 적고, 많은 수익을 창출할 수 있는 규모로 운영하는 LP는 더욱 적다. 또한 샌드위치 공격과 같은 더 악명 높은 MEV 전략과 비교해도 JIT LP의 수익성이 현저히 낮다. 이 때문에 JIT 시장은 끊임없이 유동적이며, 일반 DeFi 유저의 눈에는 전혀 띄지 않는다. 그러니 JIT가 대부분의 사람들에게는 보이지 않지만 모든 유니스왑 LP에게는 중요한 역할을 한다. JIT LP가 고정 참가자들에게 스왑 수수료 줄여줄 뿐만 아니라 대형 트레이더에게는 더 나은 거래체결 경험을 제공하기 때문이다.

[1] JIT LP가 이 풀을 선호하는 이유는 크게 세 가지다: DeFi에서 지속적으로 높은 거래량을 보유한 풀 중 하나이며, 유동성이 매우 높고 변동성 자산이 (wBTC-wETH풀 등과 대조적으로) 하나뿐이다.

-> '유니스왑 V3 풀 톺아보기: JIT 유동성의 재조명' 원문 보러가기

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다. 본 글은 제휴 파트너에 의해 제공된 것으로, (주)크로스앵글은 본 글에 대한 편집 통제권을 가지지 않고 본 글에 포함된 정보의 정확성 및 적시성에 대해 보증하지 않습니다. 본 글에는 제3자 웹사이트에 대한 링크가 포함될 수 있으나 (주)크로스앵글은 제3자 웹사이트에 대해 통제하거나 책임을 부담하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.