Token2049 & KBW: 아시아에서 웹3.0 게임의 미래를 보다

목차

1. 들어가며

2. 아시아 게임 시장이 떠들썩한 이유는?

3. 게임 스튜디오와 퍼블리셔

4. 생태계

4-1. 로닌 (Ronin)

4-2. 아스타 (Astar)

4-3. 오아시스 (Oasys)

4-4. 이스크라 (Iskra)

4-5. 엑스플라 (XPLA)

4-6. 마브렉스 (MarbleX)

4-7. 인텔라X (IntellaX)

5. 게임 콘텐츠

5-1. 캐주얼 게임

5-1-1. 곰블 (Gomble)

5-1-2. 에픽리그 (Epic League)

5-1-3. 그외 주목할 만한 타이틀

5-2. 틈새 경험

5-2-1. 퓨저니스트 (Fusionist)

5-2-2. 코인무스메 (CoinMusume)

5-2-3. 마작 메타 (Mahjong Meta)

5-3. 대형 예산 프로덕션

5-3-1. Matr1x: Fire

5-3-2. 오버데어 (Overdare)

5-3-3. 메이플스토리 유니버스 (MapleStory Universe)

5-3-4. 그외 주목할 만한 타이틀

6. 리스크

7. 기회

8. 맺으며

Delphi Digital 리서치 구독하기 (DELPHIXANGLE25 코드 입력시 구독권 25% 할인)

1. 들어가며

최근 탄탄한 자금력으로 무장한 블록체인 게임이 늘어나고 있다. 2024년에는 특히 아시아 지역에서 보다 많은 플레이어와 관심이 게임으로 회귀할 것으로 보인다. 이러한 움직임을 따라 아시아 최대 규모의 가상자산 관련 행사인 <코리아 블록체인 위크>(이하 KBW)와 <토큰2049> 이후 이 지역이 주목해온 가장 유망한 블록체인 프로젝트를 짚어보는 시간을 가져보기로 했다.

본문에서 다루겠지만, 블록체인과 게임이 만나는 지점에 적극적으로 뛰어드는 게임 빌더와 소비자의 수가 여타 지역보다 아시아에서 압도적으로 많다. 더불어 이 지역의 디지털-퍼스트(digital-first) 문화, 수익화 전략에 대한 폭넓은 수용도, 게임 개발을 주도하는 주요 기업 간의 시너지효과로 아시아 게임 산업은 서구권보다 월등히 빨리 확장될 것으로 보인다.

본론으로 들어가기 전에 아시아 지역에서 태동하고 있는 이러한 움직임의 배경과 이 지역이 주목해온 가장 뛰어나고 혁신적인 생태계 프로젝트와 콘텐츠 개발자들을 살펴보고 특히 한국, 중국 및 일본시장에서 산전수전 모두 겪어본 베테랑 기업은 물론 새로 등장한 플레이어들이 앞으로 직면할 주요 과제와 기회를 함께 살펴보고자 한다.

2. 아시아 게임 시장이 떠들썩한 이유는?

지난 수 년간, 세계 최대 게임 회사들이 어떤 방식으로든 블록체인 게임을 연구/개발해온 것은 공공연한 사실이다. 그런 배경에서 아시아 시장이 앞으로 10년 동안 비교적 크립토 친화적인 게임 시장으로서 지속적 성장을 이뤄낼 거라고 보는 이유에는 크게 두 가지가 있다. 바로 유저 행동 양상과 기존 업체들의 적극적 참여 사이에서 일어나는 시너지 효과 때문이다.

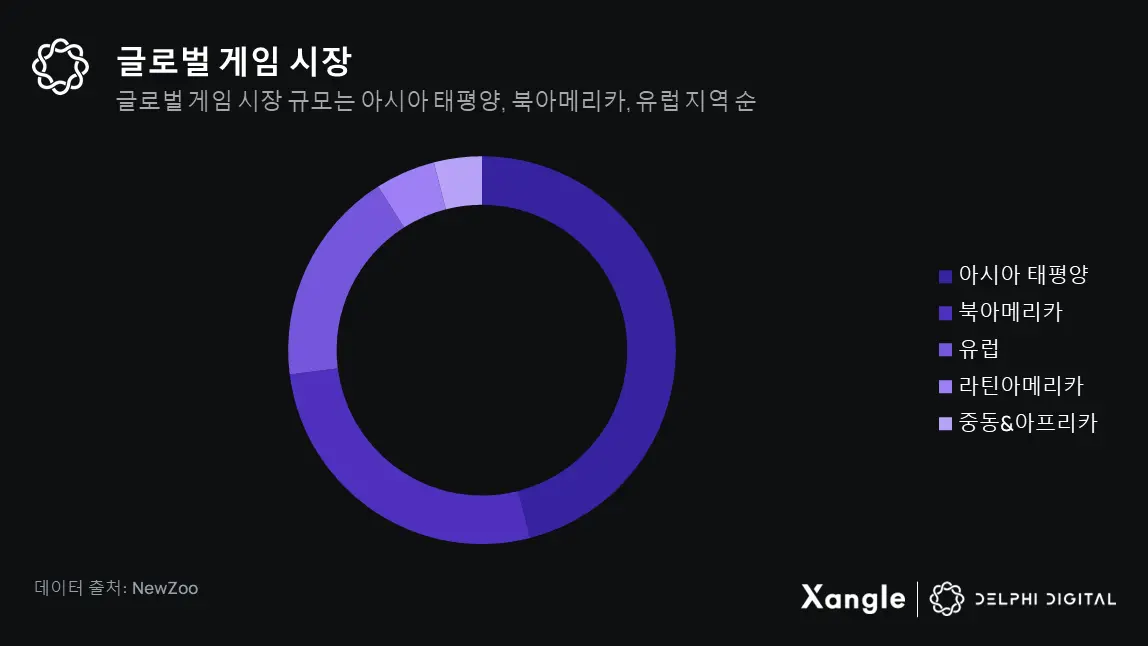

동양과 서양 게이머의 행동 양상에는 근본적인 차이가 있다. 그간 서구권의 게이머들은 게임 수익화 방식의 작은 변화, 예를 들어 과거 인게임 코스메틱의 도입에서부터 최근에 급부상한 P2E 및 NFT의 개념에 대해 아시아 게이머들에 비해 상대적으로 큰 반발심을 보였다. 그에 비해 아시아권 게이머들은 금융화된 게임 루프에 대해 큰 반발심이 없다. 그리고 이를 증명하듯, F2P게임과 MMORPG게임 시장은 아시아 시장을 중심으로 확장되고 있으며 전세계 게임 매출의 대략 50% 정도가 아시아 지역에서 발생하고 있다.

이렇듯 지역별로 게이머들의 행동 양상이 다른 이유는 해당 지역의 사회문화적 상황과도 연관성이 있다. 연구에 따르면 미국의 젊은 성인층 사이에서 자본주의에 대한 회의감이 증가하고 있으며 특히 18세에서 24세 사이의 연령층에서 자본주의에 대해 긍정적인 생각을 가진 사람이 49%(2년전보다 20% 감소)에 그치고 있는 반면 많은 아시아 국가들은 자본주의와 글로벌화를 통해 한 세대 내에서도 급속한 부의 성장을 경험했다.

그리고 이러한 급속한 성장은 전투적이고도 물질적 지위를 추구하는 치열한 국내 시장을 형성했고 그 과정에서 재미있게도 블록체인 산업이 지난 5년 동안 부의 집중을 생성하는 데에 크게 기여했다. 가상자산의 도입이 남아시아와 동남아시아 국가에서 활발하게 이루어지고 있는 것은 우연이 아니다. 가상자산의 도입에 있어서 상위 10개 국가 중 5개국이 이 지역에 있고 2022년에 가상자산 시장 규모 상위 순위 국가를 살펴볼 때도 비슷한 양상이 보이는데, 특히 베트남과 필리핀은 각각 1위와 2위로 두드러(P2E 게임 덕분인 것으로 보임)진다.

디지털-퍼스트 인구가 증가하고 있는 점 역시 아시아 대부분의 지역에서 목격되는 빠른 성장의 또 다른 결과물로 보인다. 서양의 전통적인 금융 인프라의 대부분을 거치지 않고 위챗, 라인 등과 같은 모바일 슈퍼앱으로 직행한 아시아 인구가 온라인 상에서 보내는 시간이 늘고 있는 것이다. 여기서 흥미로운 점은 인터넷 사용량에 있어서 바로 아래 순위 지역과 비교해 아시아 지역의 인터넷 유저가 290%나 더 많음에도 불구하고 보급률 측면에서는 여전히 뒤처진다는 것이다. 인구 크기로 인한 왜곡을 감안하더라도 이는 아시아에서 앞으로의 성장 가능성이 많이 남아있다는 것을 의미한다. 따라서 아시아 지역은 디지털 콘텐츠를 가장 활발하게 소비하고 있는 주체인 동시에 하나의 거대 시장이 된다. 뿐만 아니라 게임 산업의 금융적 측면에 익숙하여 블록체인 게임의 핵심 역량(디지털 소유권, 플레이어 에이전시, 가치 분배 등)이 보다 큰 메리트가 있는 것이다.

그와 동시에 규제 기관과 기존 산업 리더들이 이 새로운 기술에 적극적으로 대응하고 있다. 일본에서는 기시다 후미오 총리가 여러 차례 블록체인 기술이 일본의 미래에 어떤 중요한 역할을 할 것(테라 루나, 3AC 및 FTX사태에도 불구하고)이라고 공개적으로 홍보했다. 뿐만 아니라 최근 일본은 블록체인 스타트업에게 유리한 법률도 도입했으며 웹3.0 기업에게 토큰 기반 VC 투자가 더욱 용이하도록 미실현 자본수익에 관한 면세권을 주고 있다.

마찬가지로 홍콩은 자체 웹3.0 태스크포스와 웹3.0 생태계를 개발하기 위한 정부 자금 6.4백만 달러를 보유하고 있다. 거의 모든 홍콩 은행들에게 외국 블록체인 기업의 국내 진출을 허용하도록 하고 있고 일부 가상자산의 소매 거래 역시 허용되고 있다. 상황의 행간을 읽어보자면 중국 본토가 보다 폭넓게 가상자산를 도입하기 전에 홍콩을 일종의 테스트 지역으로 활용하고 있는 것으로 보인다. 중국의 최대 국영 방송사인 CCTV에서 홍콩 내 BTC 거래가 가능한 점을 강조하고 있는 것만 보아도 근거는 충분하다. 반면 한국에서는 상위 13개 게임 회사 중 9개곳이 블록체인 게임 제품에 투자 및 개발 중이고 이에 따라 규모는 작지만 유망한 게임 관련 스타트업 회사가 대거 등장했다.

한국과 중국은 규제 환경이 상대적으로 불리한 상황이기 때문에 블록체인 게임을 추구하는 자국 내 게임 스튜디오들은 해외 시장 수출에 중점을 두고 있지만 VPN을 사용해서라도 해외 게임에 접속하는 국내 게이머는 항상 존재하기 마련이다. 반대로 가상자산에 보다 호의적인 시장이지만 일본이 내수용 웹 3.0 게임을 출시할 때 겪는 어려움도 있다. 블록체인 비즈니스에 대한 일부 규제는 완화되었지만 아직 충분치 않고 소매세법 역시 아직 갈 길이 멀기 때문이다.

요약하자면 아시아가 블록체인 게임의 성장을 주도할 만한 다양한 요인이 있으며 이 지역에서 가장 규모가 큰 게임 시장(한국, 중국, 일본)이 블록체인 게임에 가지는 관심은 서구권과 비교해서 월등히 크다. 하지만 이러한 인사이트만으로는 이 지역에서 태동하는 움직임을 설명하기엔 충분치 않다. 이 지역에서 정확히 무슨 일이 어떻게 벌어지고 있는지를 이해하려면 아시아가 주목하는 관심 분야와 그 속에서 활동 중인 여러 두드러진 프로젝트를 살펴보아야 한다.

3. 게임 스튜디오와 퍼블리셔

블록체인 프로젝트를 둘러싼 보다 진보적인 규제 환경에도 불구하고 한국과 비교해 블록체인을 공개적으로 도입하고 있는 일본의 게임 대기업의 수가 적은 것이 사실이다. SEGA는 게이머들이 유비소프트(Ubisoft)와 같은 서양 게임사를 비난하던 시기에 웹3.0에 관심을 보였지만 최근 자사 브랜드 가치가 하락하는 것을 우려해 관련 이니셔티브를 중단할 것을 밝혔다.

하지만 기존 더블점프도쿄(DoubleJump.Tokyo)와의 파트너십은 아직 유효한 것으로 보이며, 블록체인 기능이 탑재된 웹3.0 경쟁형 TCG게임인 ‘배틀 오브 스리 킹덤스-삼국지대전’의 라이선스 출시 후 성적을 주시할 것으로 보인다. 스퀘어 에닉스(Square Enix)는 당사의 블록체인 도입을 주도한 마츠다 요스케 (Matsuda Yosuke) 대표가 지난 6월 회사를 떠났음에도 파이널 판타지 NFT 컬렉션을 출시하는 등 블록체인 R&D를 지속하며 ‘심바이오제네시스(Symbiogenesis)’라는 독립형 블록체인 게임을 출시하기도 했다.

그 외에도 올초에 일본의 반다이 남코 엔터테인먼트(Bandai Namco Entertainment)가 021 펀드를 출시하며 해당 펀드가 여러 미래 기술 중에서도 블록체인에 집중할 것이라고 밝혔다. 소니 그룹 (Sony Group) 산하의 소니 네트워크 커뮤니케이션즈(Sony Network Communications)는 자체 블록체인을 구축하기 위해 1년 이상 블록체인 관련 특허를 출원하고 스타테일 랩스(Startale Labs)와 파트너십을 맺었는데 이와 관련해서는 뒤에 조금 더 다루겠다. 뿐만 아니라 코나미(Konami)도 <2023 도쿄 게임쇼>에서 자사 첫 블록체인 게임을 공개했다.

일본과 달리 한국과 중국은 엄격한 블록체인 규제 환경에 놓여있다. 이런 상황으로 인해 중국 내에서는 콘텐츠 생산이 비교적 적게 이루어진 반면, 한국에서는 이에 큰 영향을 받지 않고 콘텐츠 생산이 활발히 이루어지고 있다는 점이 흥미롭다.

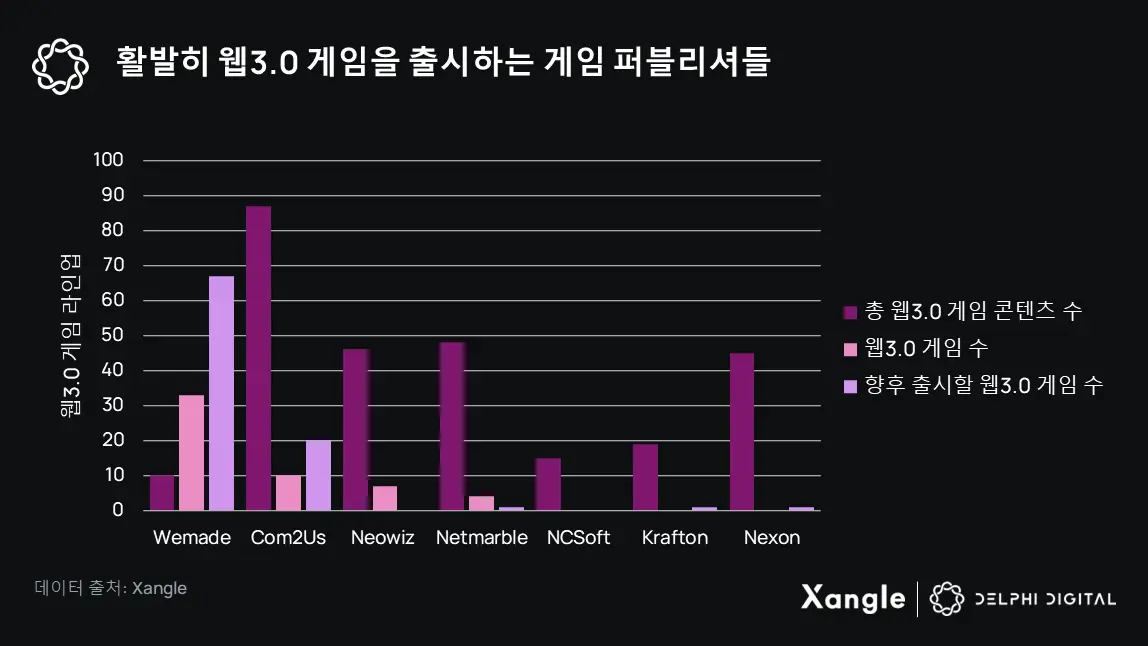

한국에서는 2021년 말과 2022년 초에 처음으로 위메이드(Wemade), 컴투스(Com2Us), 네오위즈(Neowiz), 넷마블(Netmarble)과 같은 개발사들이 웹3.0에 관심을 보이기 시작했으며 현재 블록체인 기능이 탑재된 게임을 각각 33개, 10개, 7개, 4개씩 서비스하고 있다. 크래프톤(Krafton)이나 넥슨(Nexon)같은 다국적기업이 자체적으로 블록체인 기반 UGC 메타버스 프로젝트를 시작하고 있고 위에 나열된 여섯 개의 퍼블리셔에서만 앞으로 2년 간 총 90개의 웹3.0 게임이 출시 예정이다. 뿐만 아니라 엔씨소프트(NCSoft)가 미스틴 랩스(Mysten Labs)와 수이(Sui) 블록체인에 1500만 달러를 투자했고 위 회사들 역시 웹 3.0 관련 기업들에 대규모 투자를 진행했다.

한국 게임 산업이 블록체인이라는 새로운 기술에 보이는 관심은 예사로운 수준이 아니다. 세상 그 어디에서도 이렇게 많은 상장기업이 웹3.0에 내재된 기회와 리스크를 동시에 수용하는 모습을 보기는 힘들 것이다. 이러한 움직임의 주요 동기 중 하나는 신생 기술로서 블록체인에 대한 깊은 관심이라고 할 수 있겠다. 한국은 고속 인터넷 인프라를 구축한 최초의 국가 중 하나였고, 2019년에는 이동 전화 보급률이 95%(당시 세계에서 가장 높은 수준)에 이르렀다. 게임 산업 측면에서 볼 때엔, 한국은 80년대 초 일본 게임 붐에 크게 영향을 받았고90년대 중반에 와선 넥슨의 ‘바람의 왕국’과 엔씨소프트의 ‘리니지’ 두 작품이 크게 히트했다. 2000년대 초반에는 대한민국이 e-스포츠를 이끌며 디지털 게임 문화를 영원히 바꿔 놓았다.

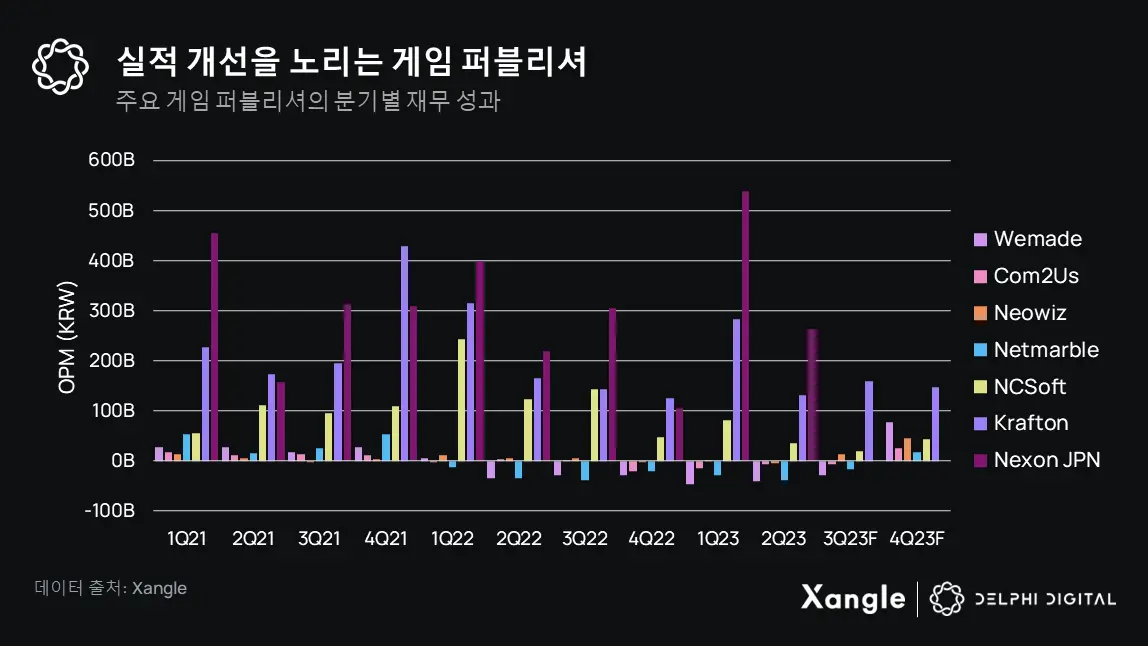

물론 블록체인 게임에 관심이 모아지는 것은 한국의 주요 게임 퍼블리셔들의 수익이 나란히 감소하고 있다는 점과 무관하지 않다. 본 리포트 작성을 위해 알아본 7개 상장기업만 보아도 4개곳의 최근 약 5분기 영업 이익률(OPM)이 극히 낮거나 적자였다. (기타 투자금 및 포트폴리오 성과를 고려하여 컴투스와 네오위즈는 동분기에서 순이익을 달성한 경우가 많았다.)

우연인지 이러한 대세를 따르지 않은 3개 기업(엔씨소프트, 크래프톤, 넥슨JPN)은 본 리포트 작성 시점에는 아직 어떤 블록체인 응용 프로그램도 출시하지 않았다. 분명히 하자면 (R&D에 소요되는 비용이 적지 않지만) 웹3.0으로의 진출이 회사의 손실과 직접적인 연관이 있다는 의미는 아니다. 다만 블록체인 도입을 위한 이니셔티브의 주요 동기를 설명하려 하는 것이다.

게임 산업의 경쟁은 점점 치열해지고 있다. 최근 모바일 앱 스토어의 개인 정보 보호 정책 변경, 1년동안 억눌린 게임 콘솔 수요와 레거시 타이틀 출시, 코로나 이전 시장 실적으로의 복귀로 인해 많은 기업이 혼란을 겪고 있다. 2010년경, 모바일 게임과 F2P가 게임 산업에 지각변동을 일으켰을 때 발빠르게 새로운 환경에 맞춰 새로운 비즈니스 모델을 구축했던 스튜디오들이 경쟁 우위를 차지했었다. 그리고 현재 블록체인 게임 장르에 적극적으로 뛰어들고 있는 아시아 대형 게임 회사의 상당수가 그와 유사한 변곡점이 오고 있다고 판단하고 있다.

블록체인은 이해관계자 간에 가치를 투명하게 분배하고, 플레이어 에이전시를 강화하며, 새로운 플레이어 경험을 제시한다. 그리고 현재 이 분야에서 사업을 구축하는 기업들은 블록체인이 결국 더욱 높은 수익성을 가져올 것이라고 기대하고 있다. 이전에 밸브(Valve)의 ‘CS:GO’가 월별 로열티 부과로 2,000만달러의 수익을 올릴 수 있는 점을 다룬 적 있지만 아직 시장에서 이에 관한 지속 가능한 사례 연구가 많지 않다. 만약 블록체인 게임이 아시아권에서 먼저 확장된다면 이를 주도하는 주요 프로젝트는 무엇이며 이를 아는 것이 미래의 승자를 선택하는 데에 어떤 도움이 될까?

4. 생태계

아시아 지역의 기존 게임 퍼블리셔와 인디 게임 스튜디오가 공통적으로 공유하는 특성은 대부분의 웹3.0 스택을 내부에서 구축하고 해당 독점 기술을 활용하여 써드파티 콘텐츠를 온보딩 하고자 한다는 점이다. 이는 경우에 따라서 자사의 게임 출시가 준비될 때까지 SaaS 제품을 구축하며 수익을 다각화할 수 있는 방법이 되기도 하고 다른 기업들의 귀중한 IP를 보호하거나 이해관계자에게 가치를 돌려주는 네트워크 효과를 노릴 수 있게도 한다. 그 결과 아시아 지역에 유사한 가치를 제공하는 15개 이상의 생태계가 형성되었다. 그 중 일부를 살펴보고 어떤 토큰 모델과 기능이 눈에 띄는지 살펴보자.

4-1. 로닌 (Ronin)

아시아 중심의 생태계를 다룰 때에 그 중 가장 규모가 크다고 볼 수도 있는 로닌(Ronin)을 언급하지 않을 수 없다. 로닌은 엑시 인피니티(Axie Infinity)의 급격한 성장을 처리하기 위해 구축한 인프라로 현재 웹3.0에서 지갑 활동을 기반으로 한 가장 활발한 웹3.0 게임 생태계 중 하나다. 나아가 지분 증명 합의 매커니즘으로의 전환과 디렉티브 게임즈의 ‘’더 머신즈 아레나(The Machines Arena)’와 같은 새로운 IP를 온보딩하기 시작한 후 로닌은 인디 게임 타이틀이 처음으로 1,000명의 찐팬을 확보하는 데 필요한 액티브 유저 기반을 보유한 몇 안 되는 생태계 중 하나로 자리잡고 있다. 물론 가장 최근 ’오리진스’ 시즌 6이 30,000명 이상의 온체인 DAU(지난 90일 동안 평균 15,000~20,000명)와 하루 약 13만건의 트랜잭션을 기록(액시 오리진의 F2P 플레이어는 포함되지 않음)하는 등 엑시 때문에 로닌을 사용하는 유저가 여전히 많다. 따라서 스카이 마비스(Sky Mavis)개발팀이 자체 타이틀로 또는 써드파티 타이틀 중 하나로 엑시 인피니티의 성공을 재현할 수 있을지 기대된다.

4-2. 아스타 (Astar)

일본 내 시장에서 상당한 영향력을 행사하는 기업에는 배포 레이어보다 기본 인프라에 더 중점을 두고 있는 아스타(Astar)와 오아시스(Oasys)가 있다. 두 생태계 모두 세계 최초 블록체인 게임 중 하나인 ’마이크립토히어로즈(My Crypto Heroes)’를 포함하여 일본 초기 웹3.0 게임 프로젝트 다수를 기획한 더블점프도쿄와 밀접한 관계를 맺고 있다.

게임 중심의 오아시스와 달리 아스타는 보다 범용적 접근 방식을 취하였으며 폴카닷(Polkadot)의 가장 큰 파라체인 중 하나로 상당한 명성을 얻었고 소프트뱅크(SoftBank), 덴츠(Dentsu), 마이크로소프트 재팬(Microsoft Japan), 아마존 재팬(Amazon Japan) 등 일본의 유명 기업 고객을 다수 확보하고 있다. 아스타의 주요 중점 사항 중 하나는 일본과 국제 시장 간의 간극을 메우는 “고투마켓체인(go-to-market-chain)” 역할을 하는 것이다. 주요 디앱 스테이킹 기능 외에도 고객이 자체 폴카닷 파라체인을 생성하는(EVM과 WASM환경은 물론 크로스 가상 머신을 통해 두 환경 간의 상호 운용성 지원)을 생성할 수 있도록 지원하기도 한다. 최근에는 게임 분야에 더욱 몰두하며 폴리곤(Polygon)과의 파트너십을 통해 zkEVM L2 형태의 플러그 앤 플레이 솔루션을 제공하고 있다.

아스타의 창립자인 와타나베 소타(Watanabe Sota)는 최근 소니 네트워크 커뮤니케이션즈(SNC)와 파트너십을 맺은 웹3.0 R&D 인큐베이터인 스타테일(Startale)의 CEO직을 겸하고 있다. SNC와의 합작은 “블록체인을 구축하는” 것에 목표를 두고 있으며 해당 인큐베이션 프로그램은 200건의 신청서가 접수되었다. 아직 확실하지 않았지만 아스타 재단이 폴리곤의 zkEVM과 스타테일과 SNC 간의 밀접한 관계성을 활용하여 더 많은 유명 게임팀을 웹3.0으로 영입하려 하는 것으로 추정된다.

4-3. 오아시스 (Oasys)

앞서 언급했듯이 오아시스는 게임에 중점을 두고 설계된 생태계다. 분리되어 있지만 상호 연결된 “허브(Hub)” L1과 “버스(Verse)” L2(불투명한 일본의 규제 환경에 적합)로 구성된 오아시스는 게임 업계에서 가장 큰 규모의 기존 기업에게 필요한 확장성 있고 가스 없는 인프라 파트너로 소개할 수 있겠다. 또한 더블점프도쿄에서 인큐베이팅을 받은 후 아스타를 포함하여 SEGA, 반다이 남코, 유비소프트, 스퀘어 에닉스, 넷마블, GREE, 컴투스, 구미(Gumi) 등 다수의 유명 게임 관련 기업들과 피트너십을 맺고 있다.

물론 오아시스는 기술 스택 업데이트가 느린 편이지만 보다 나은 확장 솔루션의 필요성을 인정하고 있으며 조만간 롤업 분야에서 파트너십을 확보할 계획이다. 출시 이후 생태계 활동이 상대적으로 적지만 원체 개발 주기라는 것이 수억 달러가 소요되고 완료하는 데에도 수년이 걸릴 수 있다는 점을 감안할 부분이다. 그렇기 때문에 블록체인을 활용한 성공적인 비즈니스 모델이 완전히 증명될 때까지 대형 파트너사들이 투자를 꺼려하는 점도 이해가 되는 대목이다. 다만 한 가지 단언할 수 있는 것은 확실한 때가 되면 잠잠하던 거대 기업들이 보다 사이가 돈독한 론칭 파트너를 선택할 것이라는 점이다.

4-4. 이스크라 (Iskra)

한국의 주요 블록체인 게임 플랫폼/생태계와 관련해 짚고 넘어가야 하는 점이 몇 가지 있다. 먼저 스팀(Steam)과 가장 유사하면서 주로 아시아 시장을 대상으로 하는 이스크라(Iskra) 플랫폼부터 살펴보자. 이전에 “웹3.0의 스팀을 구축”하는 것의 어려움에 대해 논한 바 있는데 이스크라에서 사용하는 몇 가지 뛰어난 기능이 있다.

예를 들어 익스프레스 토큰 모델은 소위 “락업 딜레마”를 우회하려 기존의 웹3.0 론치패드 모델을 조정하고 있는데 IGO 참여자에게 폐쇄적 게임 환경에서 락업된 유동성에 조기 접근하는 방법을 제공할 뿐만 아니라 플랫폼의 인접 게임에게도 유저 유형을 식별하고 크로스 타깃팅할 수 있는 기능을 제공하고 있다. 또한 커뮤니티 포인트(CP)는 유저 활동을 긍정적으로 장려하고 플랫폼 내에서 관심을 유도하며 게임 팀이 처음 1,000명의 찐팬을 확보할 수 있도록 도움을 주는 기능이다. 그 방법에는 하기 네 가지 방법이 있다:

- 플랫폼 보상(수익 공유)

- 퀘스트 보상(토큰 바우처)

- 서비스 혜택(자격)

- 이벤트 혜택(접근성)

비록 이론적으로 이러한 인센티브 기능이 플랫폼의 다양한 이해관계자에게 가치를 보다 잘 분배할 수 있지만, 현재로서는 금전적 가치 추출에 지나치게 치우쳐 있는 것이 아닌가 하는 우려가 있다. 예를 들어, CP 포인트 할당은 매우 소극적이며 가격 상승과 NFT 판매 장려를 위해 ISK 토큰과 PNFT 스테이킹을 선호하지만 가장 중요한 이해관계자인 게임 내 소비자에게는 거의 메리트가 되지 않는다.

또한 이스크라가 설정한 탈중앙화로 가는 로드맵은 칭찬할 만하지만 궁극적으로 내분을 일으키고 플랫폼 확장에 필요한 F2P 유저들의 소외할 수 있다. 따라서 이스크라는 플레이어 기반의 80~98%를 차지하는 저소비/비소비자 유저들에게 더 나은 메리트를 제시할 수 있어야 할 것이다. 그 방법이 기존 웹2.0 게임보다 퀄리티가 뛰어난 게임을 출시하는 것이 아니라면 패시브 스테이킹 혹은 “더 많이 사면 더 많이 벌 수 있는” 모델보다는 플랫폼의 성장(제휴 마케팅, 게임 개발, mods, UGC 등)에 더 많은 보상을 제공하는 CP시스템이 되어야 한다고 본다.

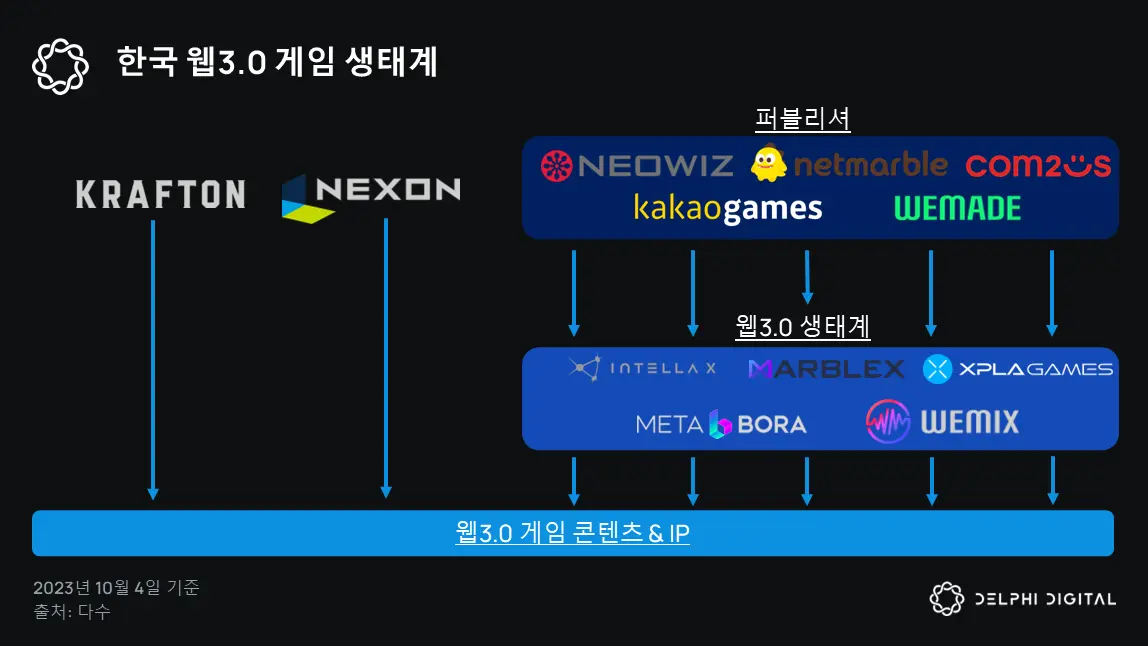

나머지 시장은 앞부분에서 언급한 한국의 대형 게임 업체와 밀접한 관계를 맺고 있는 여러 수직 생태계로 구성되어 있다. 해당 업체들은 모두 비슷한 시기에 웹3.0을 도입했으며 몇 가지 고유한 차별화 요소와 유사한 기본 기능(지갑, 마켓플레이스, 토큰 스왑 등)을 갖추고 있다.

4-5. XPLA

다른 많은 기업들과 마찬가지로 XPLA는 애플리케이션 레이어에 위치한 오프체인 콘텐츠를 여러 웹3.0 기능(지갑, 디앱 서비스 등)에 연결하고 여러 웹2.0 사업/게임을 웹3.0으로 전환하는 데에 중점을 두어 전형적인 웹2.5적인 접근 방식을 취했다. 이는 국내 최대 규모의 게임 퍼블리셔 중 하나와 긴밀한 관계를 맺고 있는 기업으로서는 어쩌면 당연한 일로 검증된 기존 혹은 신규IP풀을 활용하여 생태계 유저 기반을 확장할 수 있을 것이라고 본다.

또한 다양한 이해관계자 간의 관계를 더욱 견고히 하기 위해 시도하고 있는 여러 기능이 있는데 처음 6개의 통합 타이틀에서 얻은 교훈으로 P2O중심의 토큰 모델을 통해 대량 가치 추출과 그에 따르는 게임 내 경제 붕괴라는 일반적인 함정을 잘 피해왔다. 베타 게임 론처(Beta Game Launcher)는 역시 유저가 XPLA 토큰으로 얼리 액세스 티켓을 구매하고 그 티켓을 사용하여 해당 게임의 온보딩 여부에 투표할 수 있도록 하는 독특한 시스템이다. 해당 게임이 온보딩되면 게임 팬 카드 소유자는 그를 사용해 NFT를 민팅하고 여러 추가 혜택을 누릴 수도 있다. 이로 인한 몇 가지 직면 과제들이 있지만 킥스타터(Kickstarter)가 시작한 “지불하고 투표하는(vote with your dollars)” 모델의 흥미로운 변주가 아닐 수 없다.

우선 이 모델은 좋은 게임의 지속적인 출시와 XPLA에 론칭하려는 개발자들의 수요에 의존한다. 또한 팬 카드를 통해 인게임 FT로 보상했을 때 카드 판매량이 증가했지만 이는 투기 목적이 대부분이었다. 반대로 지불해야만 얻을 수 있는 인게임 아이템으로 보상했을 때 판매량은 감소했지만 신규 유저 수가 늘어났다. 초기 지표에 따르면 게임당 퍼스트 파티 판매량이 38만건에 이르고 35만개의 신규 지갑이 생태계로 유입(판매량은 38만 건으로 제한)되었다. 따라서 보상 시스템의 개선과 다양한 유저 그룹 간의 가치 교환을 촉진하는 새로운 매커니즘을 통해 해당 모델이 어떻게 발전할지는 지켜볼 일이다.

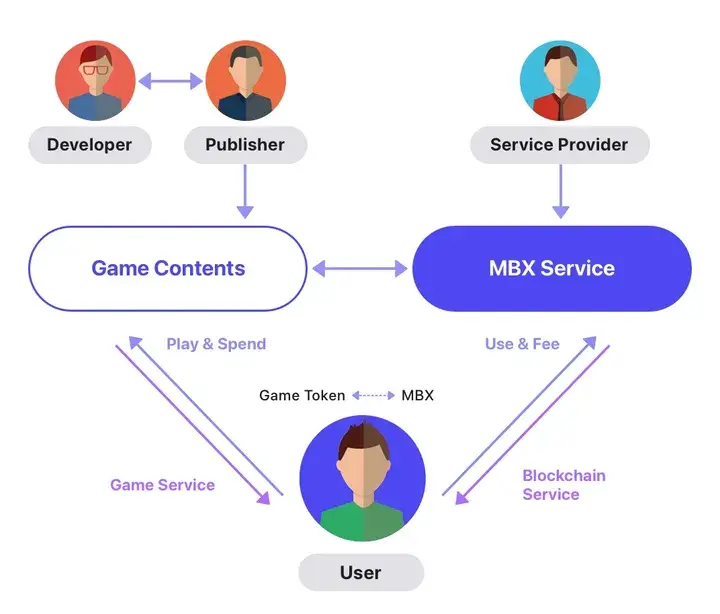

4-6. 마브렉스 (MarbleX)

넷마블의 웹3.0 생태계인 마브렉스(Marblex)는 블록체인 게임 통합의 장점과 단점에 대해 본 리포트에 소개된 다른 프로젝트보다 더 많은 시간을 고민해왔다. 온보딩 시 발행하는 마찰은 유저와 개발자 모두에게 큰 장애물이었기 때문에 개발자들은 플랫폼 간 오프체인 자산을 온체인으로 보다 쉽게 이전할 수 있도록 돕는 툴셋인 MBX Station이라는 새로운 이니셔티브를 개발하게 되었다. 또한 써드파티 스튜디오가 인게임 FT의 활용도를 높이려면 퍼스트 파티 수익을 희생해야 했기 때문에 인게임 FT의 활용도를 증가시킬 유인이 없다는 사실을 깨달았다. 이를 해결하기 위해 마브렉스는 MBXL(클레이튼 네이티브 MBX의 브릿지 버전)의 오프체인 인게임 버전으로 gMBXL을 도입했고 마브렉스 플랫폼 상의 게임에서 사용되는 gMBXL의 일부는 개발자에게 전송되도록 했다.

또한 유동성 파편화는 크로스체인 호환성을 통해 해결하고자 했던 문제 중 하나였다. 유저들은 웹3.0 계정 생성/상호작용 시 선호하는 체인(BNB, Aptos, NEAR가 우선 통합될 예정)을 선택할 수 있다. 또한 마브렉스는 “마브렉스 3.0 토크노믹스 최적화” 이니셔티브의 일환으로 기존 토큰 공급량의 67.36%를 소각하여 초기 토큰 보유자 및 규제 기관의 불만에 대응하고자 최선을 다했다. 나아가 TGE 이후 자동 소각(플랫폼 수수료의 고정 비율)과 동적 소각(전체 생태계 활동 기준)이라는 두 가지 소각 매커니즘이 추가되었다. 또한 MBX 매칭 보상 펀드, 토큰 반환 프로젝트, 여러 시즌별 토큰 스테이킹 인센티브와 같은 여러 이니셔티브를 통해 MBX 토큰의 유통량을 줄이고 장기적인 가격 상승을 꾀하고 있다.

그러나 이러한 인센티브는 실제 유저를 유치하지 못하며 결국 플랫폼 및 게임 내 지출에 별 영향을 미치지 못한다. 그럼에도 불구하고 마브렉스는 본문에 소개된 기업 중 가장 의욕적으로 웹3.0 이니셔티브에 노력을 쏟고 있고 조만간 gMBXL와 통합된 게임 두 개를 출시할 예정이다. 다시 말해, 마브렉스는 마블러십 멤버십 NFT와 앞서 언급한 시즌별 스테이킹 이니셔티브와 같은 기능을 결합하여 개발자, 투자자 및 플레이어 유저 유형 간의 시너지를 유도할 수 있을 것이다.

4-7. 인텔라 X (Intella X)

인텔라 X(Intella X) 생태계는 한국 게임 퍼블리셔인 네오위즈의 지원을 받으며 생태계 확장을 위해서는 더 많은 우수한 콘텐츠가 출시되어야 한다는 신념 아래 적극적으로 투자 기회를 모색하고 있다. 현재 오프체인 데이터와 온체인 데이터(MAU, 특정 게임 토큰 풀의 TVL, 월별 수익 등)를 혼합하여 측정하고 이러한 지표를 기반으로 개발자와 사용자에게 토큰을 보상하는 흥미로운 "기여의 증명(Proof of Contribution)" 서비스 프로토콜을 실험하고 있는데, 성공적인 게임을 출시하는 개발자는 토큰 기반 수익원을 추가로 확보할 수 있게 된다. 플레이어의 경우 기존의 P2E 매커니즘에 더해 스테이킹이나 유동성 기여에 초점을 두고 있다. 앞서 이와 같은 이니셔티브를 통해 가치가 한 곳(가장 많은 가치를 창출하는 이가 아닌 사업의 소유자)에 집중되지 않고 생태계 전체에 잘 분배하는 것이 목표라고 언급한 바 있는데, 핵심은 이러한 인센티브 프로그램이 기본적으로 유저의 적극적인 플랫폼 사용과 긍정적 참여를 유도해야 하고 토큰을 락업하거나 개발자들에게 하여금 허영 지표를 유도하거나 인위적으로 상향 조정하도록 하면 안 된다는 것이다.

5. 게임 콘텐츠

주목할 만한 트렌드, 게임, 눈에 띄는 기능을 좀 더 잘 살펴보기 위해 게임 콘텐츠를 캐주얼, 틈새, 대형 예산 프로덕션 등 세 가지 주요 카테고리로 분류해서 바라보았다.

5-1. 캐주얼 게임

항상 그런 것은 아니지만, 캐주얼 게임은 주로 모바일 위주 게임으로 폭넓은 퍼널 상단의 유저를 대상으로 하며 광고 기반 수익 또는 인앱 구매(IAP)를 통한 수익(일반적 으로 pay-to-progress IAP가 주로 해당됨)을 추구한다. 예전 "웹3.0 모바일 게임의 기회"에 대한 리포트에서 다룬 내용의 다수가 여기에도 해당되는데 모바일 게임은 유저와 수익 측면에서 가장 큰 게임 분야이며 아시아는 모바일 시장에서 가장 규모가 크고 모바일 수익화 모델은 블록체인이 게임에서 실현할 수 있는 부분과 시너지 효과를 낸다. 따라서 모바일 캐주얼 게임(하이퍼캐주얼, 하이브리드 캐주얼, 미드코어 제목을 포함하는 용어)이 블록체인 게임의 핵심 성장 분야가 될 뿐만 아니라 향후 1, 2년간 가장 먼저 주목 받을 분야가 될 것으로 예상된다.

5-1-1. 곰블 (Gomble)

곰블(Gomble)은 한국의 유명 게임 개발사 111%의 싱가포르 소재 웹3.0 개발사로 KBW와 Token2049 기간 동안 가장 강력한 존재감을 선보였다. 150개 이상의 게임에서 1억 명 이상의 누적 사용자와 2억 달러 이상의 매출을 달성한 경험을 바탕으로 현재 곰블은 첫 번째 웹3.0 게임인 ‘럼비 파티(RP)'를 개발하고 있다. 'RP'는 마리오 파티와 유사하게 소셜 기능에 중점을 둔 캐주얼 게임으로 블록체인 통합은 주로 귀여운 콜렉티블 캐릭터와 대회 형식의 제로섬 상금 풀에 중점을 두고 있다. ‘RP’에 대한 정보는 많지 않지만 필리핀에서 폐쇄 베타 테스트를 완료하고 KBW에서 플레이 테스트를 통해 긍정적인 피드백을 받았다. 10월에 모바일 앱 스토어에서 글로벌 출시를 기대해 본다.

'RP'는 마리오 파티와 유사하게 소셜 기능에 중점을 둔 캐주얼 게임으로 블록체인 통합은 주로 귀여운 콜렉티블 캐릭터와 대회 형식의 제로섬 상금 풀에 중점을 두고 있다. ‘RP’에 대한 정보는 많지 않지만 필리핀에서 폐쇄 베타 테스트를 완료하고 KBW에서 플레이 테스트를 통해 긍정적인 피드백을 받았다. 10월에 모바일 앱 스토어에서 글로벌 출시를 기대해 본다.

5-1-2. 에픽리그 (Epic League)

또 다른 유망한 한국 게임 개발 스튜디오는 에픽리그(Epic League)다. 해당 개발팀은 2015년에 상을 받은 모바일 RPG '레이븐: 이터널(Raven: Eternal)'의 개발을 주도한 개발자들로 구성되었으며 해당 게임은 현재 한국 시장에서만 2억 달러 이상의 인앱 매출을 달성한 것으로 추정된다. 에픽리그는 지난 해 100만 달러를 조달하고 6개월에 이르는 개발 기간을 거쳐 ‘디아블로’와 유사한 ARPG, '다크 쓰론(Dark Throne)'을 개발했으며 해당 게임은 한국, 일본, 인도, 브라질에서 월간 활성 유저 수가 9천명에 육박하고 일일 평균 플레이 시간이 1시간을 넘었다. 실제로 일본에선 평균 3.25시간을 기록하며 일부 장르의 강자들과 어깨를 나란히 했다.)

‘다크 쓰론’은 하나의 실험으로 보아야 하며 (개인적으로 선호하지 않는) 일부 익숙한 토큰 모델이 다수 포함되어 있지만 NFT 소유권으로 언락되는 토큰 보상의 80%가 수익자에게 돌아가고 나머지 20%는 NFT 대여 풀의 모든 대여자에게 일정 비율로 자동 분배되는 흥미로운 개념이 포함되어 있다. 그리고 이제 에픽리그는 ‘다크 쓰론’에서 얻은 교훈을 곧 출시될 하이브리드 캐주얼 치비 로그라이트(‘뱀파이어 서바이버즈Vampire Survivors)’와 유사) 게임인 '트와일라잇 판타지(Twilight Fantasy)'에 적용했고 KBW에서 본 일부 게임 플레이를 볼 때 아직 초기 단계이지만 중독적인 핵심 루프와 캐릭터에 집중할 수 있도록 블록체인 요소를 최소한으로 도입한다는 점이 고무적이다.

5-1-3. 그외 주목할 만한 타이틀

최근 베일에 싸여있던 작품 두 개가 출시됐다. 바로 코나미의 프로젝트 지르콘과 DRECOM Corp and Animoca Brands의 'Eternal Crypt-Wizardy BC'다. 전자는 소셜 중심의 방치형 RPG(스퀘어 에닉스의 '심비오제네시스'와 유사할 것으로 추정)로 코나미가 곧 출시할 마찰 없는 NFT 마켓플레이스인 레셀라(Resela)의 첫 번째 콘텐츠가 될 것이며 이는 앞으로 더 많은 콘텐츠가 출시될 것이라는 좋은 신호다. 후자는 ‘원피스: 트레저 크루즈(One Piece: Treasure Cruise)’를 포함해 다수의 대형 일본 IP를 개발한 일본 개발사 DRECOM과 애니모카 브랜드가 최근 파트너십을 맺고 출시된 첫 콘텐츠다. ‘Eternal Crypt-Wizardy BC’는 DRECOM의 미국 '위저드리(Wizardry)' IP 라이선스를 활용한 캐주얼 던전 크롤링 RPG로, DRECOM의 다른 IP에서 어떤 콘텐츠가 나올지 더욱 기대가 된다.

마지막으로, 캐주얼 게임 토큰 모델 실험하고 있는 아시아 게임 개발사가 여럿 있지만 아시아 지역과 밀접한 관련이 있는 서양 게임 디자이너들도 주목할 필요가 있다. 마이티 베어 게임즈(Mighty Bear Games)와 그 첫 번째 타이틀인 '마이티 액션 히어로즈(Mighty Action Heroes)'는 싱가포르 소재의 국제적 팀을 자랑하는 스튜디오다. 3분기에 소프트 론칭된 이 게임은 D3-D7 유저 리텐션율이 높게 나타났으며, 주요 시장은 인도, 방글라데시, 인도네시아, 러시아, 우크라이나, 파키스탄, 브라질, 북미, 베트남, 필리핀 순이다. 해당 게임에서 블록체인 기술은 해당 기술에 관심이 있는 약 1%(점차 늘어날 것으로 예상됨)의 유저들에게만 제공되며 지갑도 유저 경험에서 완전히 추상화되어있다.

다른 주목할 만한 타이틀로는 미스틱 게임즈(Mystic Games)의 첫 작품인 'Call of the Void'가 있다. 로그라이트 로얄 RPG 장르의 이 게임은 장르 혼합으로 새로운 게임플레이 모드를 만들어 블록체인 기본 요소, 라이브옵스 방식의 NFT민팅, VoYd Heart라는 거래 가능한 저장 파일 NFT 콜렉티블로 검증하는 플레이어 계정 귀속 수익 시스템의 흥미로운 시너지를 구현했다.

마지막으로, ‘슬리파고치(Sleepagotchi)’는 경쟁자가 없다시피한 새로운 모바일 장르를 테스트 중이다. 이 “Sleep to earn” 앱으로 플레이어는 목표한 수면 시간을 달성하면 전리품 상자를 보상으로 받고 해당 상자 속 아이템으로 여러 방을 잠금 해제하고 레벨업할 수 있다. 이 게임의 핵심 루프는 명확하고 만족도가 높으며 귀여운 애니메이션으로 베타 버전이 오픈 되었을 때 일본 시장에서 상당히 주목을 받았다. 앞으로 리더보드나 희귀 NFT 아이템 드랍 등 새로운 기능이 추가되며 리텐션율이 올라가고 인앱 소비가 늘어날지 지켜볼 일이다. 아직은 혁신적인 블록체인 통합을 찾아볼 수 없지만 해당 게임만의 독특한 경쟁력과 탄탄한 펀더멘털이 있으니 관심을 갖고 테스트해볼 가치는 있을 것이다.

5-2. 틈새 경험

이제 대중화에 적합한 웹2.5 경험에서 한 걸음 더 나아가 게임 디자인과 자산 기능 목록 전반에 걸쳐 더욱 강력한 블록체인 내러티브를 갖춘 틈새 경험을 살펴보자. 위에 소개된 캐주얼 게임과 달리 블록체인 플레이어 루프에 중점을 둔 틈새 경험은 넓은 퍼널 상단 유저들에 대한 의존도가 그리 높지 않다. 대신 이 게임들은 지속적인 장기 지출과 크립토 고래의 수익화 모델을 테스트 중이다. 이 하위 부문의 확장 방식과 비즈니스 모델이 앞으로 어떻게 진화할지에 대한 이론은 '완전한 온체인 게임에 대한 개요'에서 읽어볼 수 있다.

5-2-1. 퓨저니스트 (Fusionist)

중국 개발사인 퓨저니스트(Fusionist)부터 시작해보자. 퓨저니스트는 다양한 가상자산 유저 집단에 대한 깊은 이해를 바탕으로 다양한 계층의 게임화된 엔터테인먼트 경험을 만들고 있다. 현재 세 개의 게임을 제작 중에 있으며 각 게임마다 틈새 고객층을 만족시키면서도 엄격하게 경제적 균형을 유지하며 서로 다른 플레이어 그룹 간의 상호 작용을 촉진하는 여러 연결 시스템을 갖추고 있다. 해당 게임들의 다양한 이해관계자들을 네 가지 잠재 항목으로 분류해보았다:

- L1: 유기적 트래픽을 증가시키는 기회 주의 WL사냥꾼으로 구성된 최상단 퍼널 커뮤니티

- L2: 길드원 및 리스트 회피형 농부, 기본 빌더/농장 시뮬레이션, 게임 1과 상호작용함

- L3: 리스크 감수 능력이 높고 PvP 전술 RPG인 게임 2에서 우위를 점하기 위해 비용을 지불할 의향이 있는 경쟁적 플레이어

- L4: 4배 전략 SLG인 게임 3을 플레이하며 사회적 지위, 지배력, 높은 수익률을 동기로 하는 길드 혹은 고래 집단

위에 소개된 각 집단은 자원, 아이템, 토큰 등 상호연결된 경제를 움직이기 위해 서로의 시너지를 유지한다. 이론 상 이는 생태계 안팎에서 지속 가능한 가치의 대규모 이전을 촉진한다.

게임 생태계를 구축하는 동시에, 퓨저니스트 팀은 자체 생태계를 강화하고 모두에게 보상을 분배하는 참여형 레이어를 블록체인으로 전환한 옵스택 L2인 인듀어런스(Endurance)도 했고 퓨전리스트와 인듀어런스 모두 2023년 1월 출시 이후 인상적인 성장세를 보이고 있다. 소셜 지표는 100만을 돌파했고, 최대 DAU 유저는 약 4만 명(실유저)을 기록했으며, 대부분의 수요는 아시아 국가(북미에서 1,600만 건으로 가장 많은 사이트 요청 발생)에서 발생했다. 이 프로젝트는 다양한 NFT 컬렉션에서 상당한 가격 하한선을 유지하고 있으며, 에어드랍 메커니즘과 참여 기반 퀘스트 시스템을 혼합하여 다양한 계층에서 목표 유저를 정확하게 식별, 도달, 전송하는 것을 목표로 하는 여러 생태계와의 기밀 파트너십을 통해 토큰 출시를 준비하고 있다.

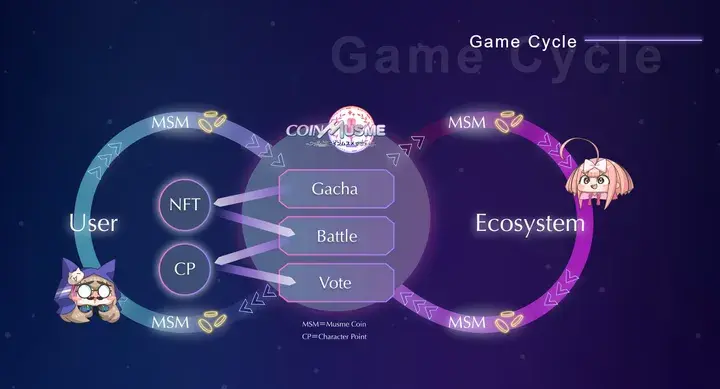

5-2-2. 코인무스메 (CoinMusume)

일본 테크로스(Techcross)의 첫 번째 웹3.0 타이틀인 ‘코인무스메(CoinMusume)’는 핵심 가챠 RPG 메커니즘과 겜블링 메타루프를 결합했고 디자인 역시 블록체인에서 영감을 받았다. 테크로스는 이전에 3개의 소셜 게임을 개발하여 각각 250만~790만 MAU와 1,000만 달러가 조금 안되는 수익을 달성한 바 있다. 이들은 리텐션율을 높이기 위해 토큰 수익을 제공하는 저비용, 저그래픽 피델리티 게임(웹3.0 마켓에 적합한 빠른 딜리버리)에 초점을 맞추고 있다.

NFT 와이푸는 게임을 플레이하는 데 필요하며, 가챠 구매 아이템(다양한 법정화폐를 사용할 수 있는 주요 수익 창출원)이나 마켓플레이스를 통해 얻을 수 있다. NFT로 구성된 팀을 소유하게 되면 플레이어의 여정은 핵심 경험인 방치형 PvP RNG 배틀러로 시작되며, 이어서 ‘더 많이 더 적게(Higher or Lower)’라는 확률 게임으로 이어진다. 이 두 게임에서 얻은 점수로 캐릭터 포인트를 획득하여 실제 가상자산 가격을 추적하는 가격 예측 게임에 베팅할 수 있다. 일정 기간 동안 가장 높은 가치의 자산에 베팅한 플레이어는 네이티브 MSM 토큰을 획득(보상은 베팅 풀과 베팅 배당률에 따라 달라짐)하게 된다. ‘코인무스메’는 애니 가챠 게임을 좋아하는 크립토 디젠을 대상으로 아시아 시장에서 곧 폭발적으로 성장할 게임화된 갬블링 트렌드의 수혜자가 될 가능성이 높다.

5-2-3. 마작 메타 (Mahjong Meta)

마지막으로 서구권 대부분은 잘 모르지만 블록체인의 여러 기능을 탑재했으며 거대한 시장을 타겟팅한 타이틀에 대해 알아보자.

롤링 다이스 스튜디오(Rolling Dice Studios)의 ‘마작 메타(Mahjong Meta)’는 수백 년 전통의 중국 마작 게임에 새로운 변화를 가져왔다. 보다 높은 베팅 기반 랭킹 매치, 캐주얼한 자동 게임 기능 등 다양한 게임 모드가 특징인 ‘마작 메타’는 토큰 인센티브와 가챠 매커니즘을 갖춘 경쟁적 PvP 루프를 중심으로 한다. 이 게임에는 랜드 NFT(하우스)와 NFT 육성과 같이 웹3.0 네이티브가 익숙하게 느낄 수 있는 다양한 메타 루프를 제공한다.

또한, 성과가 우수한 플레이어에게 보상 배율로 작용하는 시즌별 리더보드 NFT나 연속 로그인할 때마다 일정 비율의 수수료를 공제하는 데일리 로그인 인센티브(거버넌스 토큰 스테이커에게도 유사한 인센티브가 제공됨)와 같은 흥미로운 시스템도 도입될 예정이다. 활동 포인트 시스템 역시 순위, 스테이킹한 토큰, 추천 수 등 다양한 활동 기반 매개변수에 따라 플레이어에게 포인트를 분배하는 흥미로운 메커니즘이다. 플레이어의 활동 포인트가 높을수록 더 유리한 가챠 드랍률과 토큰 소각의 대가로 무작위로 생성되는 토큰 바우처 등 더 많은 보상(해당 토큰 보상은 플레이어의 금고에 락업되어있다가 게임을 더 많이 플레이할수록 점차 해제됨)을 받을 수 있다.

5-3. 대형 예산 프로덕션

일반적으로 가장 많은 관심을 받으면서도 더 많은 견제를 받는 게임 분야는 AAA 게임이지만 출시 예정인 게임 중 AAA에 해당될 만큼 수억 달러의 제작비가 투입된 타이틀이 거의 없기 때문에 이후 해당 게임 유형을 특정해서 다루지는 않겠다. 다만 위에 소개한 다른 두 카테고리에 비해 아래 소개될 타이틀은 소비자의 기대치도 높고 성공할 경우 블록체인 게임의 절대 기준이 될 것임은 분명하다.

5-3-1. Matr1x: Fire

먼저 살펴볼 게임은 중국의 모바일 FPS ‘Matr1x Fire(MF)’다. ‘MF’는 Matr1x 플랫폼에서 출시될 일련의 게임 중 첫 번째 게임으로, 모바일 ‘콜오브듀티 모바일(Call of Duty Mobile)’, ‘CS:GO’, ‘발로란트(Valorant)’ 사이 어디쯤의 느낌이다. ‘MF’는 새로운 것을 창조하지는 않았다. 예를 들어, ‘MF’ 게임의 스킨 이코노미의 상당 부분은 P2P 거래로 지속 가능한 딥 코스메틱 이코노미 설계의 모범답안이라고 볼 수 있는 ‘CS:GO’(CS:GO에 NFT가 있어야하는 이유에 대해선 여기에서 읽어보자)에서 따왔다.

‘MF’의 또 차별점은 핵심 PvP 게임 모드에서 토큰 획득을 언락하고, 플레이어의 수익 가능성 및 케이스 드랍률에 영향을 미치며, NFT 육성과 같은 새로운 메타 루프를 도입하는 아바타 NFT도 포함된다는 점이다. 경쟁이 치열한 장르에 게임 내 코스튬 드랍의 재판매에 국한되지 않는 잠재 수익을 도입하면 그만큼 실패 지점이 많아지지만 ‘MF’를 짚고 가는 이유는 이 게임이 아시아를 중심으로 한 커뮤니티에서 받은 인상적인 호평과 출시 전부터 유지해 온 높은 자산 가격 때문이다.

5-3-2. 오버데어 (Overdare)

‘배틀그라운드(PUBG)’의 개발사인 크래프톤은 공개적으로 웹3.0 이니셔티브를 진행하지 않은 한국의 마지막 게임 퍼블리셔 중 하나였다. 그리고 현재 크래프톤의 합작 스튜디오가 제페토(Zepeto)의 제작사인 네이버와 협력하여 오버데어(기존 명칭은 프로젝트 미글루(Project MIgaloo))라는 블록체인 기반 UGC 플랫폼을 구축하고 있다는 사실이 밝혀졌다. 오버데어는 로블록스(Roblox)와 유사한 모바일 UGC 플랫폼이자 새로운 IP로 AI기반 개발자 도구를 활용하여 크리에이터에게 힘을 싣고 공정하고 투명하고 신뢰할 수 있는 방식으로 보상받을 수 있도록 한다.

해당 소식은 KBW의 한 패널이 해당 프로젝트의 자체 코스모스(Cosmos) 기반 블록체인 및 결제 인프라인 세틀러스(Settlus)에 대한 자세한 정보와 함께 공개했다. 오버데어는 플레이어 아바타의 그래픽 안정성과 큐레이팅된 UGC의 공정한 분배라는 두 가지 핵심 영역에서 로블록스의 단점을 개선하고 모바일 우선 플랫폼으로서 ‘포트나이트(Fortnite)’보다 우위를 점하고자 한다.

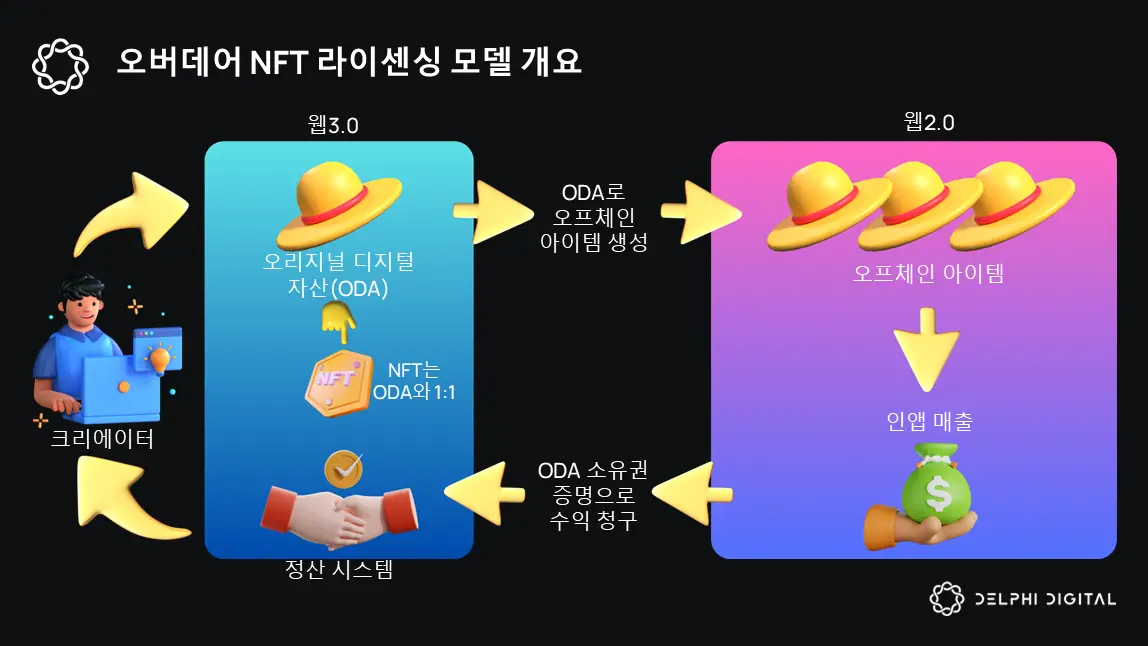

이 프로젝트는 개발에 1년 넘게 소요됐다는 점과 새로운 NFT 라이선스 모델을 사용한다는 점 외에는 거의 밝혀진 바가 없다. 간단히 말해 이 새로운 크리에이터 모델의 핵심은 코스튬 아이템 자체는 일반적인 웹2.0 자산이 될 것이며, 소유자가 만든 "오리지널 디지털 자산(ODA)"만이 거래 가능한 NFT가 될 것이다.

즉, 크리에이터는 아이템(NFT)의 1:1 몰드를 만들어 디지털 코스메틱 아이템(non-NFT)을 생산할 수 있다. 이 코스메틱 아이템은 로블록스에서와 동일하게 유저에게 판매되며, 세틀러스 정산 레이어는 ODA의 소유권과 코스메틱 아이템 판매를 추적하여 수익을 투명하게 ODA 소유자에게 분배한다. 블록체인 게이머들은 NFT를 통해 얻은 디지털 소유권의 모든 혜택을 일부 소수만이 누릴 수 있다는 사실 때문에 해당 모델을 싫어할 수 있다. 하지만 장점은 기존 IP가 웹2.5 방식으로 활용하기에 훨씬 더 접근하기 쉽다는 것이다. 또한 게임과 이코노미 사이의 균형에 대한 부담이 적고, 크리에이터와 트레이더가 참여할 수 있는 ODA의 제작과 거래를 중심으로 메타 게임이 등장할 수 있다.

5-3-3. 메이플스토리 유니버스 (MapleStory Universe)

KBW에서 얻은 가장 큰 수확은 모두 넥슨이 메이플스토리 유니버스로 웹3.0으로 어떻게 진입할 것인지 대해 기대가 크다는 점이었다. 넥슨은 일본 게임 분야에서 시가 총액 기준 닌텐도 바로 다음으로 큰 상장기업이다. 넥슨의 주요 IP 중 하나인 메이플스토리는 20년 넘는 전통을 자랑하며 누적 플레이어 수 1억 8천만 명 이상, 1천만 개 이상의 10년 이상 액티브 계정, 40억 달러 이상의 브랜드 매출을 기록했다. 메이플스토리 유니버스는 다음 네 가지 요소로 구성되어있다:

- MapleStory N: 현재의 MapleStoryM 버전을 업데이트하고 블록체인 레일을 추가

- MapleStory N Mobile: 위와 동일하지만 모바일 장치에서 제공

- MapleStory N World: 유저가 독자적으로 맵, 아이템 등을 만들 수 있는 UGC 플랫폼

- MapleStory N SDK: IP를 사용한 써드파티 앱을 보다 쉽게 개발할 수 있도록 하는 소프트웨어 툴

메이플스토리의 블록체인 생태계의 핵심은 디지털 소유권, 투명성, 블록체인 레일을 통한 출처 증명 등으로 플레이어 경험에 추가 의미를 부여하는 것이다. 메이플스토리의 핵심 루프(레어템이 드랍될 때의 기분을 표현하는 보상 경험(RX))를 확장하는 데 있어서 사용성과 희귀성이라는 두 가지 중요한 요소를 짚었다. 메이플스토리는 이미 대형 라이브 서비스 게임이며 단순히 콘텐츠 양을 늘리거나 희귀 아이템 수를 늘리기만 해서는 라이브옵스 팀에 부담을 더할 뿐이다. 여기에서 블록체인은 두 가지 주요 이점을 제공하는데 UGC 레일은 커뮤니티 회원이 라이브옵스 콘텐츠 크리에이터로 변신한다는 점과 NFT는 본질적으로 희귀하며 조합이 가능하다는 점이다. 또한 블록체인 기술을 활용하면 투명성이 증가하고 공정한 가치 분배와 플레이어 에이전시가 강화된다.

5-3-4. 그외 주목할 만한 타이틀

마지막으로 몇 가지 더 짚어보자면 우선 토큰2049에서 한국 인디 게임 스튜디오가 ‘소사이어티(Xociety)’라는 3인칭 슈팅 게임을 개발 중이라는 소식이 상당한 화제였다. 이 게임은 전형적인 블록체인 통합을 특징으로 하며, 눈에 띄는 비주얼을 가지고 있으며, 언젠가 독자적 게임 생태계로 발전하겠다는 포부를 가지고 있다. 조만간 오픈 베타 버전이 출시될 예정이니 누구나 체험해볼 수 있겠다.

웹3.0에 진출하는 또 다른 인기 IP는 기존 타이틀인 ‘라그나로크 온라인(Ragnarok Online)’의 업데이트 서버인 라그나로크 랜드버스(Ragnarok Landverse)로, 토큰 파밍 루프(PvP 구역에서만 가능), 랜드 NFT와 연결된 에너지 시스템, 거래 가능한 NFT 아이템이 특징이다. 혼돈의 P2W가 될 것으로 예상되지만 기존 게임 역시 마찬가지이기 때문에 9월 중순 출시 후의 성과를 지켜볼 일이다.

아즈라 게임즈(Azra Games)는 ‘붕괴: 스타레일(Honkai: Star Rail)’과 같은 업계 히트작과 마찬가지로 서구권 유저를 대상으로 하는 모바일 가챠 RPG를 개발 중이다. 자사의 대표 게임인 코드명 ‘Project Legends’는 miHoYo 모델에서 영감을 얻었지만 서양적인 주제와 몇 가지 독특한 게임플레이 메커니즘을 적용하여 조금은 다른 타겟층에게 어필할 계획이다. 하지만 아직 알려진 게 많지 않고 블록체인 요소가 많지 않은 데다가 출시까지 몇 년이 더 걸릴 예정이니 너무 많은 기대는 금물이다.

6. 리스크

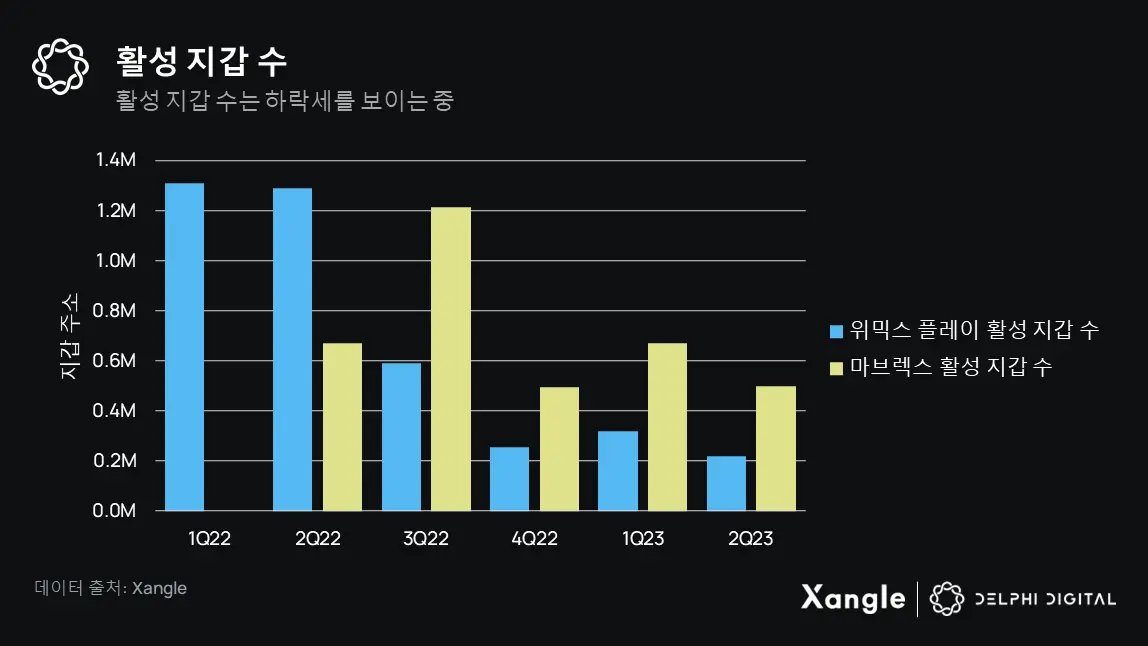

본 리포트에서 다룬 웹 3.0 게임 생태계의 현주소를 가장 잘 보여주는 시그널은 블록체인 게임에 대한 관심이 가장 뜨거울 때 사상 최고치를 기록했던 유저 수와 자산 가격이 점차 하락하고 있다는 점이다. 이러한 점진적 감소가 아시아 지역에 국한된 현상은 아니지만 지난 12개월여 간 상대적으로 아시아 지역에서 토큰을 발행한 업체가 많았기 때문에 유독 두드러지는 거라고 볼 수 있다. 하기 그래프는 위믹스 및 마브렉스 게임 생태계의 지갑 활동을 보여주는데 월간 활성 지갑 수가 사상 최고치에서 각각 83%와 59% 감소했다. 위믹스와 마브렉스 토큰의 가격 변동 역시 비슷한 추세를 따르고 있으며, 특히 위믹스 토큰이 먼저 출시되어 이전 시장 사이클의 최고점과 최저점을 모두 경험했다.

이 대목에서 가장 먼저 알 수 있는 것은 진정한 제품-시장 적합성이 결정되기 전, 초기 테스트 단계에서 토큰을 출시하는 것이 만만치 않은 일이라는 점이다. 토큰 설계 단계에서부터 토큰 투기꾼과 플랫폼 유저 간의 인센티브 불일치를 고려하지 않으면 자산 가격에 상당한 영향을 미칠 수 있다. 설사 고려한다고 해도 토큰 구매자/유저로 구성된 대규모 집단이 존재하지 않으면 이러한 토큰의 효용은 본질적으로 투기적 성격을 띄고 지속 불가능한 인플레이션과 토큰 덤프에 노출되기 쉽다.

콘텐츠는 이러한 생태계에 중추적 역할을 한다. 게임 플랫폼의 핵심 역량은 언제나 플랫폼이 퍼블리싱하는 게임이다. 토큰 디자인도 한 몫 하지만 이러한 자산에 의미가 부여되지 않는 한 수익 확보는 언제나 우선시 될 것이다. 따라서 게임 콘텐츠는 의미 있는 수요를 창출할 수 있는 가장 좋은 방법이다. 물론 ‘미르4(MIR4)’와 ‘제2의나라(Ni No Kuni)’는 서비스 기간 동안 수천만 달러의 수익을 올렸으니 위믹스와 마브렉스의 대표 타이틀이 실패했다는 말을 하는 것은 아니다.

그러나 웹3.0으로 전환된 대부분의 다른 게임과 마찬가지로, 블록체인 기반 자산을 단순히 추가하는 것만으로는 이러한 전통있는 IP에 새로운 플레이어를 끌어들이기에 불충분하다. 이는 위믹스가 ‘미르M(MirM)’을, 마브렉스가 ‘모두의마블2: 메타월드(Metaworld: My City)’를 출시한 직후인 2023년 2분기에 유저 지갑의 소폭 상승하고 이후 다시 하락한 것에서도 확인할 수 있다.

7. 기회

본 리포트에서 소개한 프로젝트들이 시도하고 있는 모든 실험에 대해 읽다 보면 일부 정말 번뜩이는 아이디어들이 눈에 띄고 기대감이 절로 높아진다. 기존 프로젝트들은 현재 TreasureDao가 진행 중인 것과 유사하게 인센티브 시스템을 통해 생태계 전체에 관심을 분산하는 것에 초점을 두고 있다. 그러나 본 리포트에서 다룬 대부분의 생태계가 유저와 게임 콘텐츠를 유치하기 위해 이와 같은 방법을 채택하고 있다는 점에서 경쟁력을 높이는 방법은 아닌 것으로 보인다. 심지어 대부분의 경우 실행력이 부족하고 가치 추출을 촉진하는 데에 지나치게 치우쳐 있어 아직은 그 진가를 제대로 발휘할 수 있는 전략이라고 볼 수 없다.

생태계가 (온체인 데이터와 오프체인 데이터의 혼합으로 식별할 수 있는) 특정 유저 집단을 기반으로 맞춤형 인센티브 시스템을 구축하는 것이 권장되는데 NOR과 같은 프로젝트가 전체 이코노미를 구축하는 데 있어 큰 기회가 되는 또 다른 영역은 분리되어있지만 또 연결되어있는 메타 게이머와 플레이어 간 관계다. 게임 개발 측은 초기에 다양한 유저 유형을 정의하고 서로 간접적으로 지원하는 사일로화된 시스템을 만들어 금융 자산이 생태계와 게임 양쪽을 자유롭게 드나드는 것으로 인한 부정적인 결과를 피할 수 있도록 해야하는데 이 부분에 대해선 별도의 리포트가 필요하기 때문에 지금은 여기서 생략하겠다.

또한 활용도가 낮은 또 다른 시스템은 특정 이니셔티브에 대해 미리 정의된 기간이 지나면 깨끗하게 정리되는 시즌별 접근 방식을 따른다. 그 결과 특정 시즌의 유저 행동을 기반으로 정보에 입각한 의사 결정을 내릴 수 있고 원치 않는 경제적 영향을 통제하는 데 도움이 될 수 있다. 지금은 어쨌든 여러 기술을 실험해보는 시기이니 지금은 여러 상황에 한계를 두지 않는 것이 추후에 보다 유리하게 작용할 것이다.

게임 콘텐츠와 특히 유관한 점은 빌더가 블록체인 게임 디자인에 있어 제1원칙을 적용할 기회가 있다는 점이다. 개발자가 블록체인 게임 디자인에 첫 번째 원칙에 접근하는 기회를 가질 수 있다는 것이다. 위 틈새 경험 섹션에서 소개한 여러 프로젝트가 활용하고 있는 방식인데 웹2.5 맥락에서 이 접근법이 적용될 부분이 더 많은 것으로 본다.

‘메이플스토리’나 ‘CS:GO’처럼 대규모 액티브 플레이어 기반을 가진 기존 게임에 블록체인 자산이나 레일을 도입하면 플레이어 루프나 추가 수익원을 통해 가치를 점진적으로 높일 수 있다. 그리고 새로운 게임이나 지표 상 하락한 오래된 IP의 경우, 블록체인 기술을 통해 혁신적 게임 디자인을 갖춘다면 더욱 치열해지는 게임 업계에서 콘텐츠를 돋보이게 할 수 있을 것이다. 이는 블록체인의 기본 요소가 훌륭한 게임 디자인을 완전히 대체할 수 있거나 대체해야 한다는 말은 아니다. 단지, 잘 알려지지 않았거나 실적이 저조한 타이틀에 단순히 NFT나 토큰을 도입하는 것이 유저에게 큰 메리트가 되지 못하는 것이다. 하지만 그와 별개로 게임 개발자가 온체인/오프체인 시스템을 함께 활용하고 가능한 경우 사일로화와 시즌별 접근으로 돌이킬 수 없는 선택을 하지 않는 것이 중요하다.

8. 맺으며

아시아 블록체인 게임 산업에 대한 관심이 뜨거운 가장 큰 이유는 그 동안 부진했던 성과의 원인과 같다고도 볼 수 있다. 과거를 돌이켜보면 게임 산업에서 신규 게임 디자인과 수익화 모델을 도입하는 등 변화를 주도하는 움직임은 대부분 대기업이 아니라 작고 발빠른 스타트업들로부터 시작되었다. 모바일 게임 초창기에도 EA와 유비소프트 같은 대기업이 단순히 기존 게임을 모바일로 포팅하고 가격표에 20달러 정도를 추가로 붙이면 되는 거라고 주장할 때에 진정한 혁신을 이뤄낸 것은 위험을 감수하고 과감하게 변화를 추구한 킹(King)이나 스코플리(Scopeley) 같은 업체들이었다.

그렇지만 단기적으로는 넥슨이 메이플스토리 유니버스 개발을 지속하고, 블록체인을 단순한 현금 확보가 아닌 다른 방식으로 활용할 수 있는 방법을 제시할 수 있는 가장 유리한 위치에 있다고 본다. 디지털 소유권과 투명한 가치 분배는 앞으로도 사라지지 않을 업계 트렌드이며, 블록체인 기술은 이 점에서 장점이 많다.

새로운 유저 경험과 새로운 수익 창출 모델을 만드는 데 토큰이 어떻게 사용될 수 있을지에 대해서는 아직 답을 찾는 중이다. 따라서 결국 성공적인 블록체인 게임 비즈니스 모델을 확립하게 될 소규모 혁신기업에게 계속 앞으로 나아갈 원동력이 되어주기 위해서는 대기업들이 블록체인 기술을 좀 더 많이 연구할 수 있도록 해야 한다. 끊임없는 열정으로 새로운 가능성을 시험하는 기업들에게 박수를 보내며 본 리포트가 게임 분야의 발전에 초석이 되길 바란다. 지금과 같은 추세라면 1년 뒤 다시 이 주제를 다룰 때 많은 것들이 달라져 있을 것이라고 예측해본다.

관련 시장 데이터의 수집 및 번역에 도움을 준 Xangle에 감사를 표합니다. Xangle은 한국 EDGAR, 인터뷰, 현지 언어 간행물 등 여러 검증된 출처에서 데이터를 수집합니다.

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.