한국 STO 이해를 위한 규제 및 시장 현황 가이드

[Xangle Digest]

※해당 컨텐츠는 외부에서 기발간 된 컨텐츠입니다. 컨텐츠에 대한 추가적인 주의사항은 본문 하단에서 확인해주세요.

목차

① 들어가며

② STO 시장 Hype 형성의 배경

③ 국내 증권 발행 구조 비교 (실물증권 v. STO)

④ 토큰 증권(ST) 타겟 시장

⑤ 금융사 ST(Security Token) 진출 가능성 및 국내 STO 준비 사례

⑥ 해외 STO 케이스

⑦ 결론

1. 들어가며

ST(증권 토큰)는 전통적인 증권 시장의 한계를 극복하기 위한 블록체인 기반의 금융 상품이다. STO는 블록체인을 활용해 증권을 발행하고 유통하는 과정을 디지털화하여 발행과 유통 단계에서 더 빠르고 효율적인 처리를 가능하게 하며, 비유동 자산에도 접근 및 투자가 가능하게 해 투자의 민주화를 실현한다. 그러나 이 새로운 형태의 블록체인 기반 자산은 실제 최종단에 있는 유저 및 투자자와 맞닿아 있어 규제적으로 상당히 민감하다. 또한 특유의 복잡한 규제 환경을 숙지하고 시장 동향을 정확히 알아야만 안전하게 시장에 참여할 수 있다는 점에서 아직도 꾸준히 연구 및 논의되는 영역이다. 금년 2월 “STO·유통 규율체계 정비 방안”이 발표된 후 금융권 (블록체인 포함) 내에서 STO에 대한 여러 논의와 스터디가 이뤄지고 있고, 교육 목적 유수 콘텐츠가 쏟아져 나오고 있지만 아직까지도 기업 관점에서 STO를 도입할 때 참고할 수 있는 종합적이고 실용적인 가이드 문서는 부족한 실정이다.

따라서 본 리포트는 한국의 STO와 ST 시장의 현황과 규제를 중심으로, STO를 효과적으로 도입 및 운영하기 위해 필요한 기초적인 이해를 도와주기 위해 작성됐다. 리포트는 시장 분석을 넘어, ST와 STO의 본질과 한국 내에서의 적용에 참고할 수 있는 실질적 가이드라인을 제공하려 한다. 수시로 변화하는 규제 및 Web3 시장 특성을 반영하여 본 리포트는 추후 지속 업데이트 될 수 있으며, 최종적으로는 한국 기업들이 STO 사업을 전개하는데 참고할 수 있는 매뉴얼이 되도록 고도화하는 것을 목표로 한다.

2. STO 시장 Hype 형성의 배경

<그림 2. 금융사 증권 발행 사업 범위>

시장의 상황

▷ Covid-19 이후 양적 완화를 위한 저금리 기조에 따라 다수의 기업들이 대규모 자본을 조달하기 위한 방법으로 증권(주식 채권 등)을 이용한 자본조달을 시행, 하지만 21 년 미국發 금리 인상으로 인하여 차입이자율↑ 및 장내 자본조달 비용↑, 22Y ~ 23Y 조달규모는 지속적으로 감소 중.

→ 이에 따라, 발행 등의 과정에서 부가되는 수수료 수익 역시 감소 중.

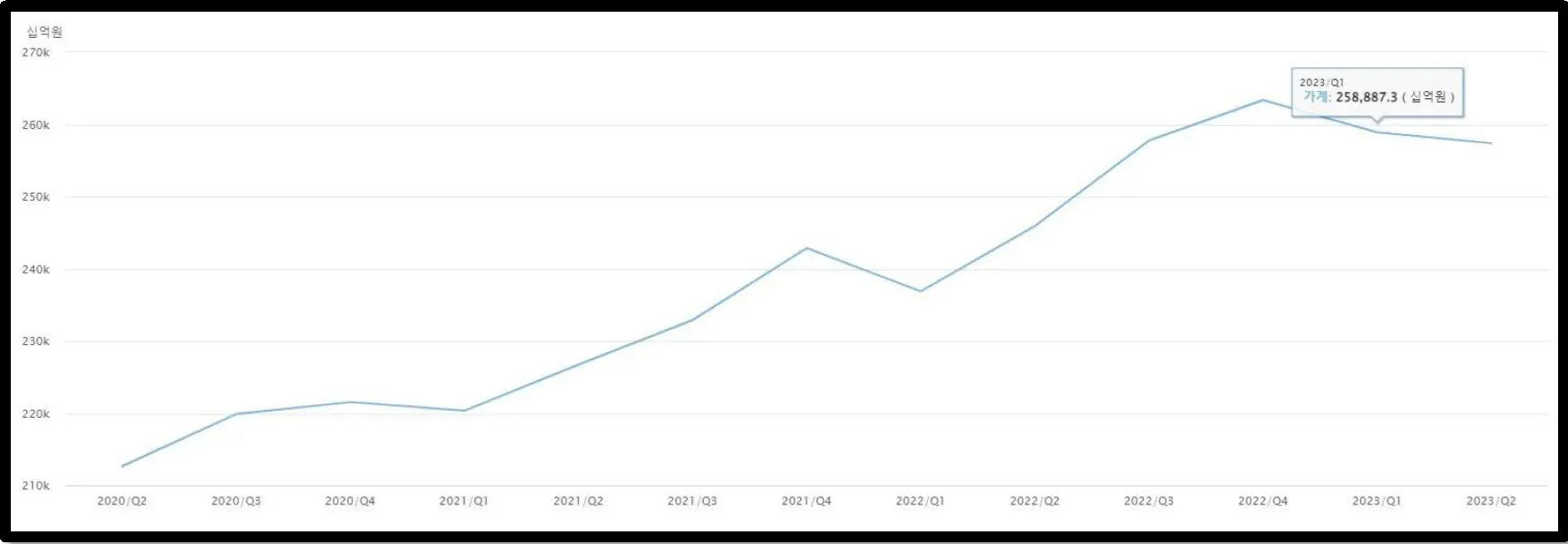

▷ 자금 유동성 팽창에 따라 부동산 신축, 공장 설비 증설 등의 대규모 투자가 수반되었으나, 금리 인상 및 인플레이션 등으로 인해 감소한 구매력으로 수비수준 예상치 하회

<그림 3. 20 ~ 23 분기별 명목 소비금액, 한국은행 경제통계시스템>

▷ 거시지표상 이자보상비율(영업이익/이자비용) 역시 20 ~ 21 로 들어서면서 소폭 개선되는 양상을 보였으나, 22 년 들어 지표가 전반적으로 악화되며 기업 전반의 이자보상비율, 매출액영업이익률, 금융비용부담율 등이 하락하는 양상을 보이고 있음. 특히 부채비율은 22 년 기준 102.4% (전년대비 +1.4%), 차입금 의존도는 22 년 28.2% (전년대비 +0.6%)를 보이며 건전성 악화 기조를 보이고 있음.

|

|

2020 |

2021 |

2022 |

|

이자보상비율 |

422.7 |

654 |

455.4 |

|

매출액영업이익률 |

5.1% |

6.8% |

5.3% |

|

금융비용부담율 |

1.2 |

1.0 |

1.2 |

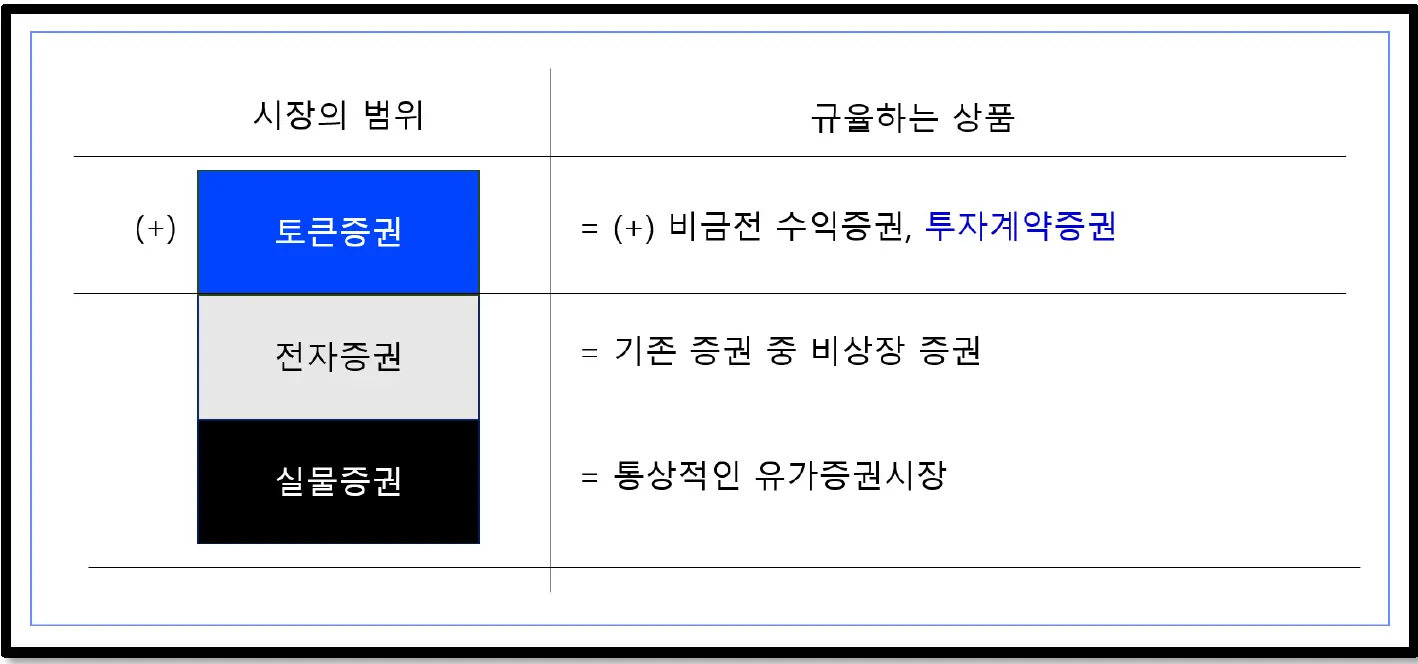

3. 국내 증권 발행 구조 비교 (실물증권 v. STO)

|

증권 발행구조 |

|||

|

단계 |

기존 증권 |

증권형 토큰 |

|

|

Primary market

|

발행 |

(발행인) 발행규모와 대표주관사 및 명 의개서대리인 선정 (대표주관사) 증권발행주관회사 |

(발행인) 발행규모와 발행 플랫폼사 결정 (발행플랫폼) 증권형 토큰 발행 주관 (투자자) 발행예정인 증권형 토큰에 대 한 공모 또는 사모로 참여 (청약) (발행플랫폼-1) 자금을 조달 받아 전자 증권형태로 발행한 뒤 투자자에게 증권 형 토큰 배정 (발행플랫폼-2) 스마트계약을 이용해 투자자에게 증권형 토큰 배정

|

|

청약 배정 |

(투자자) 거래소 상장 예정인 증권을 대표 주관사 계좌를 통해 공모가로 청약 (대표주관사) 투자자에 증권 배정 |

||

|

명의 개서 |

(명의개서대리인) 주주명부 관리 |

(계좌관리기관) 주주명부관리 |

|

|

Secondary Market (유통시장) |

주문체결 |

(투자자) 거래소에 상장된 증권을 위탁 사를 통해 주문 |

(발행인, 발행플랫폼) 발행플랫폼에서 거래소로 토큰 연결 (거래플랫폼) 토큰상장, 관리 (투자자) 원하는 증권을 거래소 혹은 장 외거래소에서 주문 |

|

Settlement (청산) |

-중앙청산소(예결원 등)을 통한 청산 - 소유변동내역 장부에 기재 (혼장임치 방식) |

- 소유변동내역 계좌관리 기관을 통한 분산원장에 기재 |

|

|

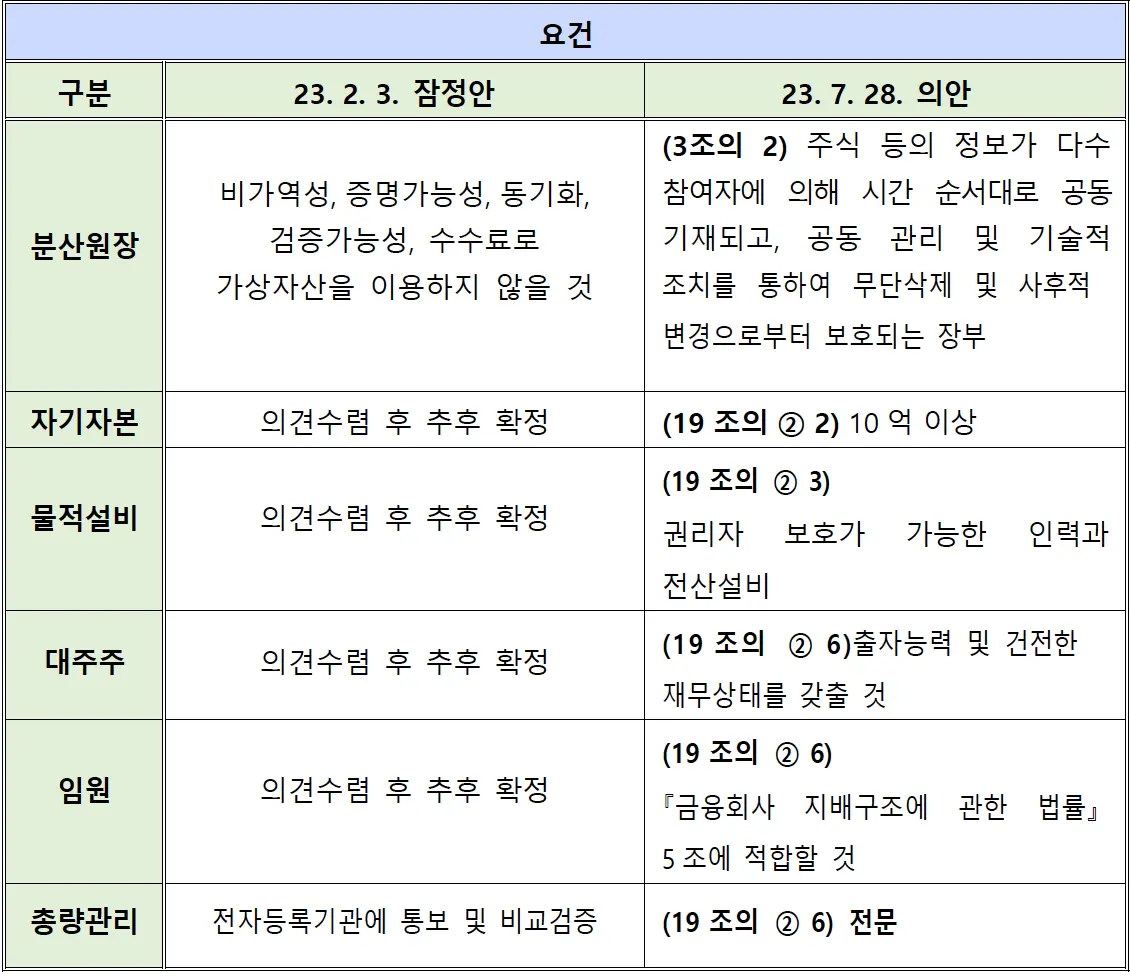

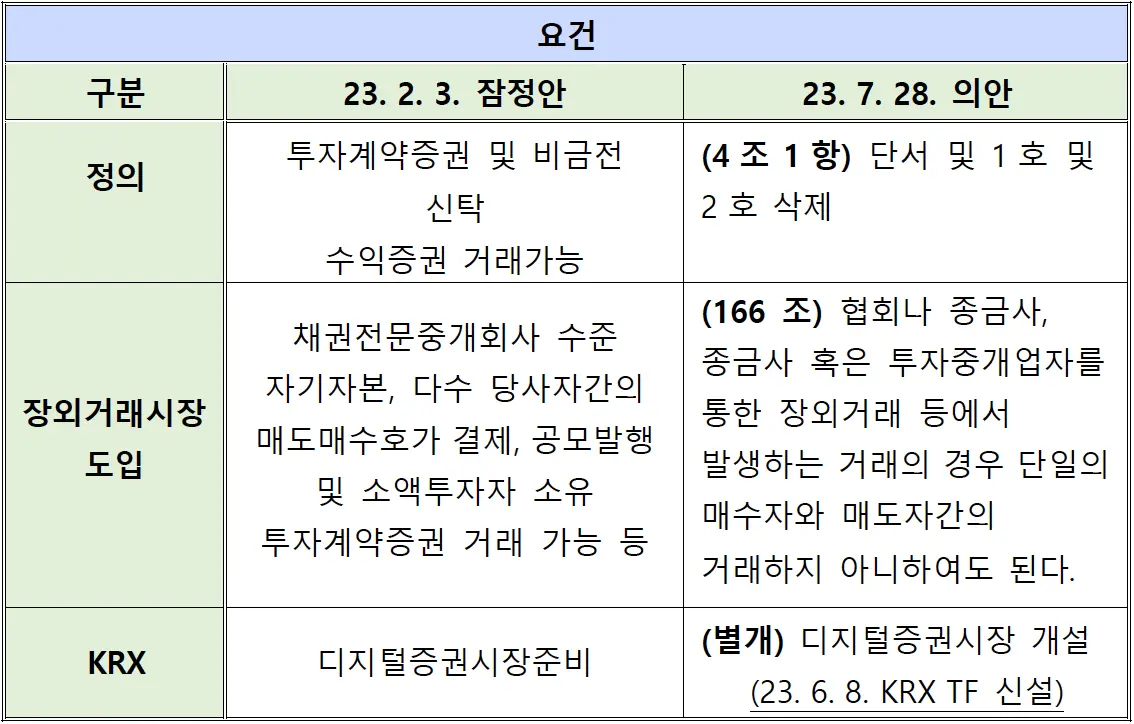

금융위원회 자본시장과 (23. 2. 3.) 토큰 증권(Security Token) 발행 유통 규율체계 정비방안 |

||

|

구분 |

내용 |

|

|

목적

|

○ 유가증권시장에서 거래되기 어려운 다양하고, 비정형적이며 소액의 공모/사모를 통해 발행된 증권의 유통영역 확대 ○ 모호한 규제영역에 위치한 증권성을 지닌 토큰을 규율하기 위함. ○ 기존의 시장에서 거래 대상이 되기 어려웠던, 수익증권 및 투자계약증권의 유통 가능성 확대 |

|

|

토큰증권의 정의 |

분산원장 기술을 활용해 자본시장법상 증권을 디지털화한 것을 의미함. |

|

| 토큰증권 적용대상 |

1) 대상: 자본시장법에서 규율의 대상이 되는 모든 증권 2) 증권의 분류: 실물증권/전자증권/토큰증권 - 유통의 방식에 따른 분류 ※ 단 여기서 증권이 아닌 디지털 자산은 적용의 대상이 되지 아니함. |

|

|

규제적용 |

1단계 |

자본시장과 금융투자업에 관한 법률 (23. 1. 1. 시행) |

|

2단계 |

토큰 증권 발행 유통 규율체계 정비방안 (23. 2. 고시) |

|

|

발행

|

방식 |

○ 전자증권법상의 계좌관리기관 요건 적용 (23. 7. 28. 제안, 31. 회부*) - 『주식 사채 등의 전자등록에 관한 법률 개정안』 제 23 조의 2 - 전자등록기관 및 계좌관리기관: 관리에 분산원장 및 기타의 이용이 가능 - 발행인 계좌관리기관: 관리에 분산원장만 이용이 가능 이를 충족하는 발행인은 분산원장에 자신이 발행하는 증권을 직접 등록 |

|

자체발행 |

○ 통상적인 전자증권의 계좌관리기관은 발행인과 유통인을 분리하도록 되어있으나 토큰증권은 블록체인을 기반으로 관리되므로 발행인과 유통인을 반드시 분리할 필요는 없음. (발행인 계좌관리기관의 근거)

|

|

|

위탁발행 |

○ 증권사를 통한 토큰 증권 발행 - 요건상 발행자 계좌관리기관이 될 수 없는 경우 분산원장을 통제하는 증권사를 경유하여 토큰 증권 발행 가능 - 전자증권의 발행방식과 동일하나, 그 수단이 분산원장을 사용함. |

|

|

관리 |

○ 담당기관: 예탁결제원(KSD) - 기능: 발행(혹은 위탁인)의 발행에 따른 심사 이후 유통 총량의 관리 ※ 이후에 전자등록기관이 예결원 외 추가될 수 있음. |

|

|

유통

|

유통 |

○ 기존의 장외거래(P2P) 시스템에서는 아래와 같은 이유에서 증권의 유통이 어려움 - 장외에서 거래상대방이 증권의 권리자인지 여부 식별 어려움 - 실물의 증권을 인도해야 하는 문제. - 주식의 경우에는 명의개서 등을 수행하는 문제 - 매도하려는 수량의 매수자를 확보하는 것이 어려움 ※ 증권플러스, 38 커뮤니케이션 등 ○ 디지털증권시장의 시범개설 (KRX, 23. 6. 8. TF 구성) |

|

장외거래중개 |

○ 비정형적인 투자계약증권에 대해서 다수 투자자간 유통이 형성될 수 있으나 현행 유통제도 내에서는 유통이 어려웠음 (다자간 매매의 제한) - (기존) 비금전 신탁 수익증권 및 투자계약증권 등이 제한됨 ○(추진방향) 비금전 신탁 수익증권 및 투자계약증권의 거래 완화 및 장외거래중개 플랫폼 서비스 인가제 도입 (23. 7. 28. 제안)**

○ 장외거래중개업자를 통한 소액투자자 거래에 대한 매출 규제 예외 인정 |

|

|

기대효과 |

○ 조각투자, 투자계약증권 및 비금전 신탁수익증권에 대한 유동성 공급으로 가격발견 및 거래의 안정화 도모. ※ 비금전 신탁수익증권이라 함은 금전재산에 대한 수익증권이 아닌 부동산이나 저작권 등 실물 기반 수익증권을 의미 |

|

*https://likms.assembly.go.kr/bill/billDetail.do?billId=PRC_U2U3S0T7B2C0A1A0Z5X8Y4F6G8E6F8

**https://likms.assembly.go.kr/bill/billDetail.do?billId=PRC_F2D3E0D7D2B0C1Y1W0X0V5W4U9C4D1

※ 전자등록기관 및 계좌관리기관의 정의 (주식 사채 등의 전자등록에 관한 법률)

- (§§ 4 ~ 20) 전자등록기관은 주식등의 전자등록에 관한 업무를 담당하는 기관임.

※ 현재까지는 한국예탁결제원을 의미 - (§§ 19 ~ 58) 본 법에서의 계좌관리기관이라 함은 전자등록주식등의 권리자의 계좌를 개설하는 사무를 맡고 있는 기관으로 증권에 대한 투자매매업자, 중개업자, 신탁업자, 은행법에 따른 은행, 농협은행, 한국산업은행, 중소기업은행, 한국은행, 보험회사, 외국 전자등록기관 또는 명의개서 대행회사 등이 있음.

※ 관련 업무

- 고객계좌부에 따른 주식등의 전자등록에 관한 업무

- 고객계좌의 개설, 폐지 및 관리에 관한 업무

- 고객계좌부의 작성 및 관리에 관한 업무

- 상기 내용에 부수한 업무

※ 특이사항 (Q&A 내용)

- 노드가 51% 이상 특수관계인에 해당하지 않는 다른 금융기관 등으로 구성되어야 하며, 발행하려는 증권 관련 사무를 처리에 적합하여야 함.

→ 23. 7. 28. 의안에서는 반영되지 않음. - 권리자의 거래정보 기록을 위해 별도의 디지털 자산을 필요로 하지 않아야 함.

- 증권의 거래 과정 중 매개하는 가상자산 시장에 미치는 영향을 최소화하기 위함에 그 목적이 있음.

※ 예상되는 문제

- Q1) 분산원장을 기반으로 매매를 체결한다고 하였으나, 다종 대량의 거래에 대해 TX 를 생성하여 처리할 수 있는지 문제.

→ 트레이딩 플랫폼의 경우에는 다수의 사람이 일시의 대량의 거래를 전송 및 체결하여야 하는데, 거래 과정 중 일시의 대량 거래가 집중되면 거래 지연이 발생하여 1) 거래품질이 떨어질 수 있으며, 2) 동 시점에 전송된 호가의 선후 순위의 문제가 발생 (대량 거래에 부적합)

→ 위의 문제를 개선하기 위해, 내부 서버 DB 에서 거래체결 이후 해당 내역을 배치 단위로 장부상 기록하는 방법도 생각해 볼 수 있음.

(Why? 개별 위탁사들의 대차를 종합한 내역은 상시 일치해야 하므로, 특정 플랫폼에서의 거래행위의 결과는 반대 위탁사의 거래의 결과를 통해 검증할 수 있기 때문, 조작의 방지 효과가 있음.)

하지만 위의 경우에는 다음 두가지 문제가 있을 수 있음.

1) 거래를 발생시키지 않고 최종적으로 기록하기만 하는 행위가 분산원장을 사용한다고 볼 수 있는지 여부

2) 그 외의 방법으로, KRX 등에 연동시켜 처리하는 방법도 생각해 볼 수 있으나, 이 경우 계좌관리기관의 분산원장 사용 실익의 여부 쟁점 可能. - Q2) 거래의 유효성은 컨센서스에 따라 블록 생성까지의 시간이 소요되는데, 단위 거래에 대해서 블록생성까지의 지연을 어떻게 처리할 것인지 (UI/UX)

→ 거래되는 금융상품의 거래를 저빈도 거래로 구성할 경우 가능할 수 있음.

※ 투자자 보호 측면 강조

4. 토큰 증권(ST) 타겟 시장

Target Market: (1) 전자증권 발행시장

|

국내 전자증권 발행 트렌드 (2019 ~ 2022) |

출처: 한국예탁결제원 |

||||||

|

구분 |

2019 년 |

2020 년 |

2021 년 |

2022 년 |

|||

|

하반기 |

상반기 |

하반기 |

상반기 |

하반기 |

상반기 |

하반기 |

|

|

발행회사수 |

516 |

703 |

852 |

982 |

979 |

929 |

870 |

|

발행수량 |

4,395,910 |

6,504,889 |

13,934,274 |

10,112,108 |

10,320,000 |

8,494,000 |

7,777,000 |

|

전 반기 대비 |

|

+47.9% |

+114% |

-27.42% |

+2.05% |

-17.69% |

-8.4% |

|

발행금액 |

7,374,642 |

8,001,158 |

18,681,672 |

21,183,499 |

29,560,300 |

24,429,000 |

11,237,400 |

|

전 반기 대비 |

|

+8.49% |

+133.4% |

+13.39% |

+39.54% |

-17.3% |

-53.9% |

|

참여 |

+219 (총 337 개사) |

+374 (총 616 개사) |

+374 (총 932 개사) |

|

|||

|

특이사항 |

|||||||

|

○ (Target Market) 시장 진입 Flow ○ (23 년 1Q) 2023 년 상반기의 경우 발행회사 925 개사, 발행수량 8,023 백만주, 발행금액 103,404 억원 ○ (조달비용) 21. 8. 26. 기준금리 0.75% -> 2023. 9. 12. 3.5% (+2.75%)에 따른 조달비용 증가로 전자증권 신규발행 규모 감소. 23 년 금리 변동이 없음에도 발행 규모 감소 (불확실성 증대 등으로 추정) ○ 전자증권의 이점 -> 하지만, 주주권 행사가 일반적으로 이루어지지 않는 한국의 경우 명의개서 및 권리 행사 등의 수수료 절감은 생산성 개선이라고 보기에는 한계 존재 ○ (결론) 1) 발행 및 관리 비용 절감의 실익이 존재한다면 동등 이상의 조건을 선택한 결과로 판단됨. 2) 토큰증권과 전자증권이 대상으로 하는 시장은 동일 ※ 세부시장에서는 차이를 보일 수 있음 |

|||||||

Target Market (2): 비금전신탁 수익증권

정의

- 수탁재산의 종류에 따라 금전신탁과 비금전신탁으로 구분됨.

- 금전신탁은 그 인수대상 신탁재산이 금전인 반면, 비금전신탁은 금전 이외의 부동산, 유가증권, 동산, 금전채권 등을 대상으로 함.

현상

- 자본집중화 현상

|

가구주 연령대별 순자산 보유액 (’22 년 가계금융복지조사 결과(기재부)) |

(단위: 만원, %) |

|||||||

|

|

전체 |

39세 이하 |

29 세 이하 |

30 대 |

40대 |

50대 |

60세 이상 |

|

|

평균 |

2021 년 |

41,452 |

25,639 |

8,590 |

28,827 |

43,162 |

46,666 |

43,211 |

|

2022 년 |

45,602 |

26,140 |

8,483 |

29,938 |

46,913 |

53,473 |

48,327 |

|

|

증감(YoY) |

4,150 |

510 |

-107 |

1,112 |

3,751 |

6,807 |

5,116 |

|

|

증감률 |

10.0 |

2 |

-1.2 |

3.9 |

8.7 |

14.6 |

11.8 |

|

|

특이사항 |

||||||||

|

-20 대에서 50 대로 이동할수록 순자산 금액 ↑ |

||||||||

|

가구특성 및 가구소득 구간별 가구분포 (’22 년 가계금융복지조사 결과(기재부)) |

(단위: %) |

||||||

|

|

1천만원 |

1~3천만원 |

3~5천만원 미만 |

5~7천만원 미만 |

7~10천만원 |

1억원 |

|

|

평균 |

전체 |

6.0 |

23.2 |

20.5 | 16.1 | 16.3 | 17.8 |

|

40~49세 |

1.9 | 11.9 | 19.4 | 19 | 22.9 | 24.9 | |

|

50~59세 |

3.1 | 15 | 17.7 | 17 | 19.6 | 27.7 | |

|

60세 이상 |

11.5 | 36.2 | 21.0 | 12.4 | 9.7 | 9.2 | |

|

특이사항 |

|||||||

|

- 소득 증분 기준 40 세에서 60 세 이상으로 이동할수록 소득 편중현상 심화 |

|||||||

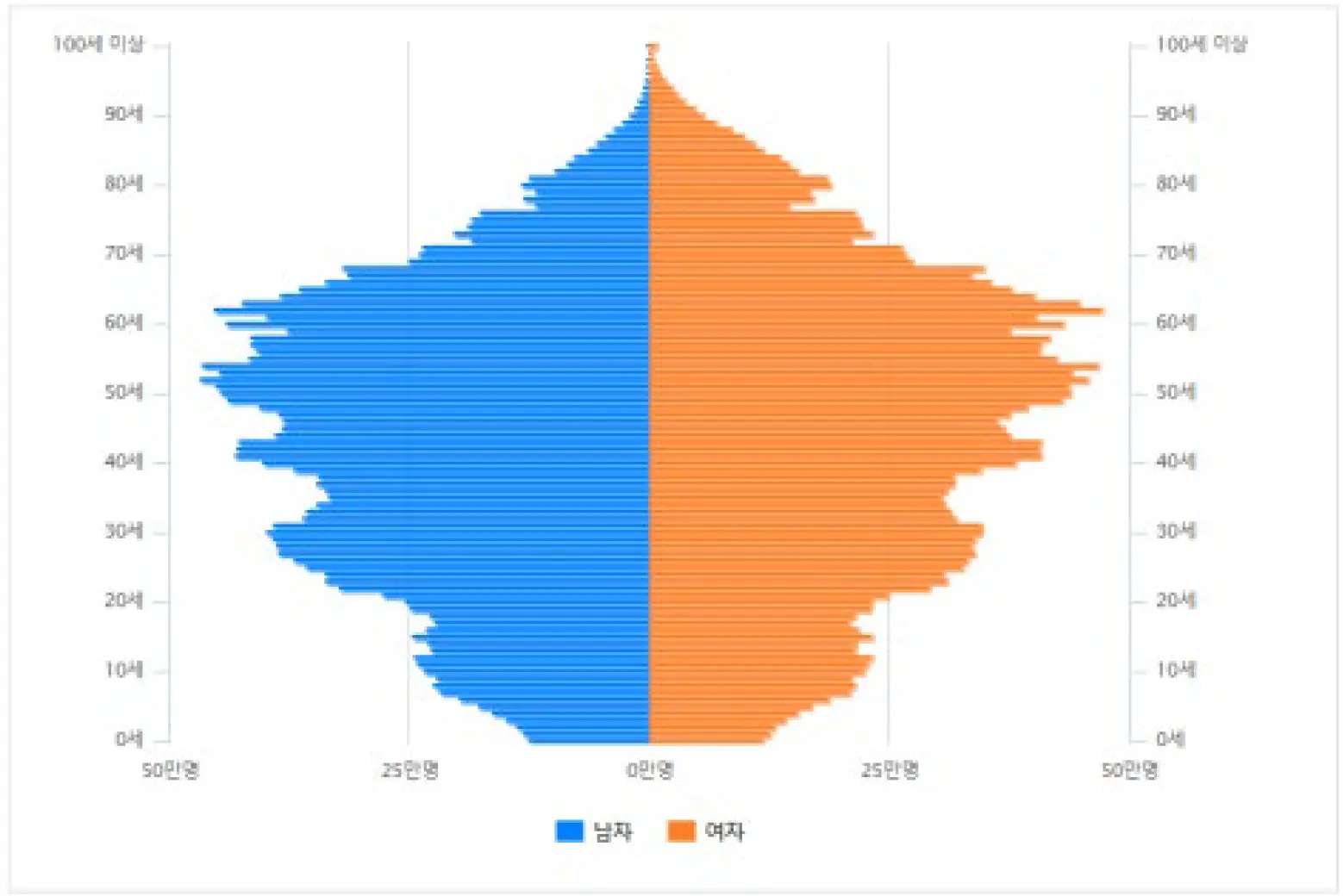

2) 노령화

|

인구 피라미드 (통계청,2023) |

|

|

|

- 의학기술 발전에 따른 평균 수명 증가 - 출생아 수 감소에 따른 영아/청소년 인구 감소 - 국민연금 수령자/납부자 비율 증가에 따른 연금소득 하락 -생산가능 인구 감소에 따른 생산성 하락 및 구매력 하락 |

결론

1) 부동산/지적재산권 등을 기반으로 설정되는 비금전신탁 수익증권 유동화 수요 존재

2) (시장 확대) 증권의 발행 및 유통시장의 저변 확대가 예상됨.

3) (비용 절감) 전자증권의 장부 방식이 아닌 토큰증권의 방식은 미러링 방식*을 사용하여 형식이 일률적이지 않은 다종의 소액 증권 거래에 효과적인 양상을 보일 것으로 추정.

※ 단 국내의 전자증권의 경우에는 별도의 주주명부 등의 구비를 요하지 아니하는 것으로 보아 미러링 방식을 채택하지 않을 수도 있어 행정비용 절감 효과도 예상.

4) (자산관리 개선) 추후 비금전신탁 수익증권에 대한 간접투자 채널의 확대로 간접투자 및 신탁자산에 대한 수요 공급 측면의 다양한 투자전략으로 사용할 가능성 확대 예상

*블록체인에 기록되어 있는 거래의 내역을 행정방식으로 전환하는 것을 의미

(※ 단 자본시장 수요 측면에서 커버될 경우)

사용예시

- 충분히 유동화 된 부동산 자산에 대해 세입자가 월세/보증금액 비율 설정을 통해 주택의 월세 시장 가격을 설정 효과

- 신탁을 이용하여 부동산을 관리하는 노령인구 민간연금 (정책자금 부담 완화 효과)

- 분산원장에서 계약을 관리하는 지적재산권 거래시장 형성

Target market (3): 투자계약증권 (조각투자 등)

정의

- 09 년도 자본시장법 제정 당시 해외 법률을 계수해오는 과정 중 Investment Contract 개념 도입.

- 23. 현재까지 투자계약증권으로 분류된 케이스는 없음.

※ 뮤직카우의 경우는 투자계약증권으로 판단되었으나 유예 - 투자계약증권을 구성하는 요건은 아래와 같음.

-

1) 공동사업 (수직적 공동성/수평적 공동성)

→ 수익의 관련성 판단 -

2) 금전등의 투자

→ 환금성 및 재산적 가치 등이 있는 자산을 투자 -

3) 행위를 타인이 수행

→ 타인의 노력이 경영상 중대해야 하며 투자자가 사업의 일부를 수행하더라도 사업 대부분의 사항에 대해 정보 비대칭성이 있는 경우 -

4) 공동사업의 결과에 따른 손익의 귀속

→ 발행인 등이 투자자의 금전 등으로 사업을 수행하고, 수행한 사업의 성과에 따른 수익을 귀속시키로 한 경우 -

5) 이익획득의 목적

→ 투자자는 투자 이익의 획득을 목적으로 투자했어야 함.

-

현상

- 조각투자플랫폼 모집금액

|

구분 |

아트앤가이드 |

아트투게더 |

테사 |

소투 |

카사/비브릭 |

뱅카우 |

펀더풀 |

|

총모집 금액 |

432 억 |

95.12 억 |

321 억 |

545 억 |

930 억 |

150 억 |

157 억 |

|

영업기간 |

16. 11. |

18. 1. |

20. 8. |

2020 년 |

2018 년 |

20. 10 |

2020 년 |

※ 누적모집금액 2,630 억

기대효과

- 대형 기업사들의 구조조정 목적의 대규모 자본 유동화

- 특정 산업권에 대한 민간자본 유동성 제공 촉진 (자본조달 방법의 전환)

- 유동성 공급자 및 시장조성자 진입 창구 확보

- 투자대상으로 다룰 수 있는 상품의 종류 증가

5. 금융사 ST(Security Token) 진출 가능성 및 국내 STO 준비 사례

금융사 ST(Security Token) 시장 진출가능성

1) 전자증권 시장 현황

- 발행수수료 인하, 관리비용 절감 등의 이슈로 비상장기업 및 회사채의 전자증권 발행 빈도 증가

2) 비금전신탁 수익증권

|

구분 |

내용 |

|

|

장기 |

자본집중화 |

- 50 ~ 90 경제성장 과정에서 축적된 자본의 부동산 등 생존 필수요소 관련 자본 집중 현상 심화 EX) 부동산, 토지 등. |

|

노령화 |

- 저출산 현상 심화 및 평균수명은 증가 추세, 인플레이션 심화/연금기금 악화 등으로 인해 노후대비 대안투자상품에 대한 수요 증가 ※ 종합재산신탁 저조 (0.04%) |

|

|

자본 유동성 시장 제약 |

- 규모가 큰 자본의 유통 과정에서 해당 활성시장의 거래 규모의 한계로 신속한 거래 및 매수자 발견 한계 식별 (EX 건물 상가 등) |

|

|

단기 |

투자과잉 |

- 실물시장에서 21. ~ 22. 기간 중 사업 확대를 목적으로 포트폴리오를 구성하여 차입 후 이를 바탕으로 자산 규모를 증식한 케이스 존재 多 EX) 공장부지 매입, 설비자산 증설, 기타 부동산 및 지적재산권, 중소회사 인수 등 |

|

활성시장 부재 |

- 부동산 등은 REITs 등의 방법으로 자금 조달을 수행하고 있으나, 지적재산권이나 매출채권 그 밖의 특수한 자산들은 유동화 수준이 낮음. - 매수/매도시점에서 높은 양도소득세 발생으로 인수도에 장애 존재 |

|

|

신종자산 |

- 실물이 아닌 형태의 자산 종류 및 규모의 증가 및 VC 투자 스타트업 자본 유동화 창구 필요 |

|

3) 조각투자증권

- 대형 기업사들의 구조조정 목적의 대규모 자본 유동화 수요 존재

- 특정 산업의 서플라이 체인에 대한 민간자본 유동성 제공 촉진 (자본조달 방법의 전환)

- 유동성 공급자 및 시장조성자 진입 창구 확보

- 투자대상으로 다룰 수 있는 상품의 종류 증가

4) 결론

초기 자본조달의 수단으로 ST 가 사용될 가능성 있으나, 블록체인의 성격상 대량 거래가 어렵다는 점에서 KRX 혹은 장외거래시장에서 대체적으로 동등한 형태인 전자증권에 비하여 상대적 열위에 위치함. 따라서, 범용성 있는 적용은 어려울 것으로 판단됨. 단, 정규시장에서 거래되기 어려운 종류의 고/중위험 자산에 대한 수요는 일정 수준 있을 것으로 판단됨. 특히 증권의 이전이 계좌관리기관을 통한다는 점에서 P2P 거래의 효익을 상실하며, 시장 변동성의 목적의 수요는 존재할 것으로 보임.

국내 STO 프로덕트 준비 사례

|

금융사/일반 STO 사업 적용 케이스 |

||

|

구분 |

현황 |

|

|

미래에셋증권 |

계좌관리기관, 발행업, 장외중개업, 장내시장중개 |

|

|

KB 증권 |

분산원장관리, 계좌관리기관, 토큰증권 발행지원업무, 장외거래중개업 |

STO 컨소시엄 설립 |

|

신한투자증권 |

에이판다파트너스를 통한 STO 샌드박스 |

|

|

NH 증권 |

투게더아트, 트레져러, 펀블, 서울거래 비상장, 블록오디세이, 한국기업평가, 블록오디세이 등 투자계약증권 |

|

|

대신증권 |

카사 인수를 통한 STO 진출 (부동산 전문 STO 준비) |

|

|

한국투자증권 |

한국투자 ST 프렌드 결성 (제휴은행: 카카오뱅크, 토스뱅크/ 펀더풀, 밸류맵, 피스 등 MOU) |

|

|

SK 증권 |

STO 사업협력을 위한 MOU 체결 (특허권 STO 사업) |

|

|

세종텔레콤 |

B-Brick 을 개발하여 운영 준비중 (조각투자증권 서비스) |

|

|

에이트원 |

전자어음 STO 서비스 (제 1 금융권 증권사 협약) |

|

|

은행권 STO |

블레이드 엔터테인먼트, 서울옥션블루, 테사, 갤럭시아머니트리, 스탁키퍼, 서울거래, JB 인베스트먼트 |

|

6. 해외 STO 케이스

해외케이스 (1): R3 CEV (세계 은행 연합사, 유럽)

개요

→ 가상자산을 발행하지 아니하고, 분산원장인 Corda를 이용하여 블록체인 서비스 제공

→ 전반적으로 포커스는 주요 국가 보다는 1) 상대적으로 증권사무가 갖춰져 있지 않거나, 2) 거래 증빙에 맞춰져 있음.

Platform 명칭: Corda (Securities & Asset Tokenization | Best Practices & Resources | R3)

※ 특이사항: R3는 세계 은행사들 연합으로 공동 블록체인을 이용한 서비스 (단, 한국 쪽 은행은 미참여)

|

구분 |

대상자산 |

내용 |

|

Sustainable Asset |

○ 분류: 자전거 임대업 ○ 내용: 실물자산인 자전거에 대한 리스채권을 유동화하여 자본조달을 효율화 함. ○ 방법: 룩셈부르크 증권화 수단(SPV)를 통한 유동화 수행 ○ 거점: 슬로베니아 |

|

|

Gold |

○ 분류: 금 자산 유동화 ○ 내용: 실물자산인 금에 대해 투자를 받아 유동화 하는 방식 ○ 거점: 두바이 |

|

|

Metal |

○ 분류: 금속상품 (금, 은 팔라듐 등) ○ 내용: 증빙을 위한 Digital Twin을 제공하여 금속상품의 유통과정 중 발생할 수 있는 무결성 이슈를 통제하기 위한 목적 (성분변경 등) ○ 거점: 스위스 |

|

|

Commercial Real Estate |

○ 분류: 상업용 부동산 ○ 내용: 1) (자금조달) 은행 대출 방식을 전환하여 유연한 민간 자금의 모집 방 식을 채택 2) (계약관리) 계약의 과정을 블록체인을 통하여 수행하므로, 계약관 리 및 사무의 명료화 ○ 거점: 핀란드 (유럽) |

|

|

Digital Securities |

○ 분류: 전자증권 ○ 내용: 기관 및 전문투자자들을 대상으로 디지털 증권 거래의 효율적인 방식 제안 (23. 9. 13. 현재 영국 FCA 승인) ○ 거점: 런던 |

해외케이스 (2): 미국

미국의 경우 증권형 토큰에 대한 별도의 규제는 존재하지 않으며, 기존의 Securities Act of 1933, Security Act of 1934, Investment Act of 1940 등의 규제를 받고 있음.

|

INX STO Cases |

|||

|

명칭 |

권리 내용 |

투자상세 |

투자요건 |

|

VirturalStax 사업에서 발생 한 수익의 100%를 투자자에게 USDC로 지급 |

1TXC = $ 2.98 Min Invest = $5,000 (Total Supply: 1bil, Offered: 0.2bil) |

-Regulation D -Regulation S |

|

|

라이브 어드벤처 스트리밍 서비스 운영 중 발생하는 IP 수익을 Share 하는 구조 |

1TRZX = $ 1 Min Invest: $1,000 (Total Supply: 15mil, Offered: 6mil) |

-Regulation D -Regulation S |

|

|

Advent Entertainment에서 제작한 프로그램에서 발생한 |

1ATX = $1 Min Invest: $7,500 (Total Supply: 125mil, Offered:15mil) |

-Regulation D -Regulation S |

|

|

Trucbook이라는 원장에 기록되는 수익 중 일부를 공유 |

1TRUCPAL = $0.1 Min Invest: $20,000 (Total Supply: 1bil, Offered: 0.2bil) |

-Regulation D -Regulation S |

|

|

특이사항 |

|||

|

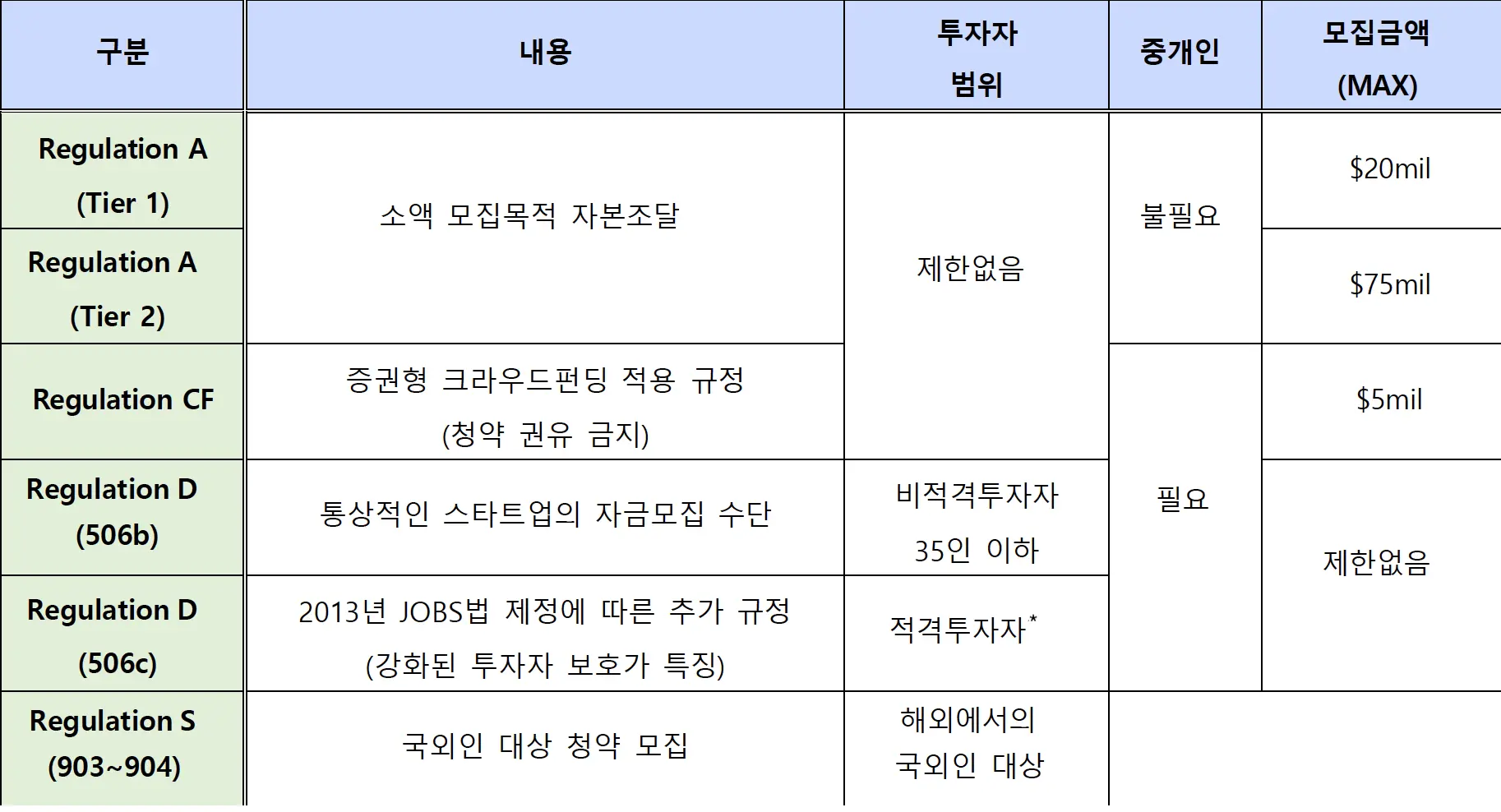

○ 통상적으로 SEC의 증권 등록 면제 규정을 이용한 증권 발행이 이루어짐. (SEC. 4(a)(2) Rule 501 ~ 508)

*적격 투자자 대상(Rule 501): 기관투자자, 은행, 보험사, 연기금, 투자회사 BDC, 사모 BDC, 사업신탁, 조합, 발행인의 이사 또는 임원, 내부자, 순자산액 100만달러 이상의 개인, 자산총액 500만달러 이상의 신탁 |

|||

|

Securitize의 사모펀드 토큰화 판매 사례 |

||

|

명칭 |

특징 |

투자자 요건 |

|

Securitize Hamilton Lane Equity Opportunities Fund V Global |

- 최소투자금액: $20,000 - 전매제한: 1년 보유시 Securitize가 관리하는 유통시장에서 해당 증권 판매 가능 |

적격투자자 대상이자 Non-US Investor |

|

Securitize Hamilton Lane Equity Opportunities Fund V US |

- 최소투자금액: $20,000 - 전매제한: 1년 보유시 Securitize가 관리하는 유통시장에서 해당 증권 판매 가능 |

적격투자자 대상이자 US Investor |

|

Securitize KKR Health Care Growth 2 Tokenized Fund |

- 최소투자금액: $4bil over - 전매제한: KKR 제공 1년 보유시 Securitize가 관리하는 유통시장에서 해당 증권 판매 가능 |

적격투자자 대상 |

|

ATS 별 STO유통 플랫폼 현황 |

|||

|

구분 |

Securitize |

tZero (23년 영업 종료) |

INX |

|

상장된 토큰 증권 |

6개 (22X, Blockchain Capital, CosimoX, EXOD, Protos, Science, SPice VC, NYCE) |

6개 (tZero, Aspen Digital, Exodus, EnergyFunders Yield Fund 1, Curzio Research) |

2개 (INZ Limited, Millennium Sapphire Token) |

|

거래가능 시간 |

거래가능시간: 08:00 ~ 20:00 |

거래가능시간: 시장거래일 |

연중무휴 |

|

거래 수수료 |

명목 주문 금액의 1% |

3달러 이상: 1% |

0.45% |

|

특이사항 |

|||

|

○ Broker Dealer License 기반의 다자간 매매체결을 조력함. ※ 최선집행의무(Best Execution) 부여 및 NMS주식에 대한 Order Protection Rule(OPR) ※ Best Execution 기반 OPR이므로 거래의 조건이 최선이 아닐 경우 다른 트레이딩 센터와 연계하여 주문 체 결 필요 (타 거래소 유동성 관리기능 필요) ○ 총 ATS의 개수는 약 70개 (23. 8. 기준)* ○ ATS에서 거래되는 거래량 기준 (국채> 증권화상품 > 비상장주식 > 국채 > ETF >회사채) *https://www.sec.gov/foia/docs/atslist |

|||

해외케이스 (3): 일본

|

금융상품거래법 전자기록이전권리(Security Token) 규율체계 |

|||||||

|

구분 |

내용 |

||||||

|

법의 목적 |

(금융상품거래법) 유가증권의 거래와 파생상품 거래를 규율하는 법률 (개정취지) 1) 매매단위의 소액화, 2) 시스템 운영의 신뢰성 향상과 효율화, 3) 거래의 자동화 4) 거래시간의 확대 |

||||||

|

토큰 증권의 |

공통사항 |

분산형 장부기술을 이용하여 토큰에 표시된 권리로 성격에 따라 아래의 구분으로 정의 |

|||||

|

구분 |

공시규제의 종류 |

업규제의 등록종류별 |

상품종류 |

규제기관 |

|||

|

토큰화 된 |

계속 공시의무 O |

최저자본금: 5천만엔 |

제 1 종 금융상품거래업 국채, 지방채, |

일본증권업협회 |

|||

|

전자기록이전권리 |

계속 공시의무 X |

최저자본금: 5천만엔 |

제 1 종 금융상품거래업 신탁수익권, |

일본 STO 협회 |

|||

|

적용제외 |

계속 공시의무 X |

최저자본금: 천만엔 모니터링 |

제 2 종 금융상품거래업 |

||||

|

규제 적용 |

구분 |

증권에 해당할 경우 우선적으로 금융상품거래법을 적용, 이후 자금결제법 적용 |

|||||

|

1 단계 |

금융상품거래법* (20. 5. 시행) |

||||||

|

2 단계 |

자금결제법 (19. 5. 시행) |

||||||

|

발행 |

분류 |

Tokenize 권리 |

기술 요구수준 |

유가증권 종류 |

공모 |

사모 |

금상업의 종류 |

|

전자기록 이전권리 |

금상법 제 2 조 2 항 각호의 내용 |

아래 사항 외 |

제 2 항 유가증권 |

취득 권유 사모에 해당하지 X |

소액/ |

제 1종 |

|

|

적용제외 전자기록 |

이전/승낙 의 기술적 조치가 |

취득자 <500 |

제 2종 |

||||

*https://elaws.e-gov.go.jp/document?lawid=323AC0000000025

|

일본 내 STO 발행 케이스 |

||

|

회사명 |

구분 |

내용 |

|

Securitize Japan LIFULL |

개요 |

○ 구분: 수익증권 ○ 부동산 STO 플랫폼 런칭을 위해 모집금액이 1,500만엔 조달을 수행하였음. |

|

발행사 |

LIFULL |

|

|

주관사 (모집) |

Securitize |

|

|

관리 |

Chain type: Private |

|

|

미쓰이 스미토모 신탁은행 (21. 3.) |

개요 |

○ 구분: 채권 ○ (21. 3.) 신용카드 채권(수익증권)을 기초자산으로 하는 증권형 토큰을 미국 스타트업인 시큐리타이즈*의 블록체인 플랫폼을 이용하여 발행 |

|

발행사 |

자체 발행 |

|

|

주관사 (모집) |

자체 발행 |

|

|

관리 |

자체 관리 |

|

|

미쓰비시 UFJ 신탁은행 |

개요 |

○ 구분: 보통주 및 회사채 |

|

발행사 |

자체 발행 |

|

|

주관사 (모집) |

자체 발행 |

|

|

관리 |

Progmat |

|

|

SBI 홀딩스 (20. ~) |

개요 |

○ 구분: 주식 ○(20. 10.) SBI의 E-sports 자회사의 자금조달을 위해 보통주/우선주 등을 STO 방식을 통하여 발행하였음. (토큰 1,000개를 개당 5만엔 발행) ○ (21. 4.) SBI 증권 회사채 토큰의 공모를 실시 |

|

발행사 |

SBI Securities |

|

|

주관사 (모집) |

SBI Holdings |

|

|

관리 |

ibet(개발사: Boostry)을 통한 관리 |

|

|

미즈호은행 |

개요 |

○ 패밀리마트/야마다 전기 등 일반기업에 대한 채권을 STO의 방식을 통하여 발행하였음. |

|

주관사 |

미즈호 은행 |

|

|

발행 |

자체 발행 (대상: 채권 발행기업의 임직원) |

|

|

관리 |

자체 관리 |

|

7. 결론

한국 STO 시장은 규제환경 정비와 함께 성장할 것으로 보이나 아직은 극초기 단계다. 전자증권 시장의 확대, 비금전신탁 수익증권 및 투자계약증권 시장의 형성이 STO 시장 성장의 기반이 될 것으로 보이며, 금융사는 저유동성 자산 유동화 및 구조조정 수단으로써 일부 ST 상품을 시도해볼 수 있다. 다만 블록체인의 특성 및 기술적 한계로 인해 대규모 유통 시장으로의 성장 및 범용성 있는 적용은 어려우며, 대신 정규시장에서 거래되기 어려운 종류의 고/중위험 자산에 대한 수요를 해소시키는 역할을 할 수 있을 것으로 전망된다.

현재 국내에서는 미래에셋증권, KB증권, 신한투자증권 등 주요 증권사들이 STO 컨소시엄을 설립하거나, 유관 스타트업 인수를 통해 지속적으로 가능성에 대해 타진하고 있으며, 해외의 경우에도 미국은 따로 증권형 토큰에 대한 별도의 규제 없이 증권 등록 면제 규정을 이용해 STO 발행을 진행하고 있고, ATS를 통해 이미 유통하고 있으며, 일본의 경우 금융상품거래법 전자기록이전권리 규율체계를 확립하여 STO 발행 및 자금 모집을 진행하고 있다. 이러한 상황을 미뤄봤을 때 STO 시장은 한국 금융의 새로운 지평을 열어줄 잠재력을 지니고 있고, 해외 사례와 국내 증권사의 활동을 통해 그 발전 가능성이 더욱 확대되고 있으나, 그 발전을 위해서는 규제적 장벽을 반드시 극복해야 하는 상황이다.

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다. 본 글은 제휴 파트너에 의해 제공된 것으로, (주)크로스앵글은 본 글에 대한 편집 통제권을 가지지 않고 본 글에 포함된 정보의 정확성 및 적시성에 대해 보증하지 않습니다. 본 글에는 제3자 웹사이트에 대한 링크가 포함될 수 있으나 (주)크로스앵글은 제3자 웹사이트에 대해 통제하거나 책임을 부담하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.