미국 현지 답사 시리즈 2: 미국 커스터디 기업 탐방 노트

[Xangle Digest]

※해당 컨텐츠는 10월 13일 외부에서 기발간 된 컨텐츠입니다. 컨텐츠에 대한 추가적인 주의사항은 본문 하단에서 확인해주세요.

목차

커스터디 사업 개요

커스터디 사업 환경 비교

커스터디 기업별 현황

맺음말

당사는 최근 가상자산 종주국 미국을 방문하여 가상자산의 제도권화를 주도하는 회사들을 탐방하였다. 1주일간의 현지 답사에서 얻은 인사이트를 국내 가상자산 산업 참여자들과 공유하고자 ‘미국 현지 답사 시리즈’를 발간하며 그 두 번째 리포트로 가상자산 제도권화의 필수 제반 시설을 제공하는 커스터디 전문 기업들과의 면담 내용을 요약하였다.

한국과 달리 법인의 가상자산 시장 참여에 별도의 제한을 두지 않는 미국에서는 일찍부터 가상자산 수탁 서비스에 대한 수요가 있었다. 시장 원리에 따라 자연스럽게 이를 충족하기 위한 업체들이 생겨났고 이들은 수년간의 실전 경험을 통해 글로벌 경쟁력을 갖춘 사업체로 성장하였다. 그들의 사업 현황과 산업 전망에 대한 정보는 아직 걸음마 단계를 벗어나지 못하고 있는 국내 커스터디 업계에 좋은 참고 자료가 될 것으로 예상한다.

본 리포트는 이해를 돕기 위해 커스터디 사업에 대한 개요를 먼저 짚어본다. 이후 커스터디 사업을 입체적으로 이해하기 위해 전통 자산과 가상자산, 미국과 한국, 그리고 가상자산 수탁 기업과 커스터디 솔루션 제공 기업의 차이를 비교 분석하여 설명한다. 마지막으로 실제 방문한 Coinbase Custody, Fidelity Digital Asset, Fireblocks 3개 기업과의 면담에서 얻은 주요 포인트를 공유하고 현재 미국 커스터디 규제 관련 뜨거운 감자인 일명 ‘SAB 121’에 대해서도 살펴본다.

커스터디 사업 개요

커스터디(Custody)란 의뢰인이 맡긴 재산을 안전하게 보관하는 서비스를 말한다. 금융업에서의 커스터디는 일반적으로 서비스 제공자가 해당 재산에 대한 소유권을 가지지 않는 ‘수탁(受託)’의 개념이다*. 그 대상이 되는 재산에는 금전적 가치가 있는 현금, 유가증권, 귀금속 외에도 의뢰인이 중요하다고 여기는 물리적 보관이 용이한 물건(열쇠, 계약서 등), 그리고 최근에는 가상자산도 포함된다.

*가상자산 업계에서는 맥락에 따라서는 단순히 자신의 자산을 보유·관리하는 행위를 뜻하기도 한다.

수탁업은 은행업의 전구체

관할권마다 다소 차이는 있지만 통상적인 재산을 대상으로 한 수탁 서비스는 대부분의 경우 금융 기관이 제공한다*. 여기에는 역사적인 이유가 있다. 바로 현대 은행의 기원이 가치 있는 물건을 안전하게 대행 보관해 주는 커스터디 서비스에서 출발했다는 점이다**.

고대 문명에서는 종교의식이 행해지는 사원(寺院)이 귀중품을 안전하게 보관하는 장소로 사용되었다. 종교 리더에 대한 대중들의 신뢰와 견고한 사원의 건물 구조가 안전성에 대한 믿음을 주었다. 중세 유럽에서는 당시 가치 저장 수단으로 사용되던 금, 은, 보석 등을 보관하는 금고 시설을 갖춘 귀금속 장인들이 안전 보관 서비스를 제공하였다. 귀금속 보유자(예금자)들은 귀금속을 맡기면 이에 대한 증표로 영수증을 받았는데 시간이 지나면서 이러한 영수증이 교환 매개 수단으로 사용되며 화폐의 기능을 수행하였다. 더욱 시간이 지나자, 귀금속 장인들은 모든 예금자가 동시에 귀금속의 반환을 요구하지 않는다는 점을 깨닫고 실제 보관하는 귀금속보다 많은 액수, 이른바 ‘공(空) 영수증’을 발행하여 빌려주고 이자를 받으며 사업 영역을 확장하였다. 소위 ‘부분 지급준비 제도(fractional reserve system)’에 기반한 현대 은행업의 시작이다.

이와 같은 발전 과정에서 알 수 있듯이 은행을 비롯한 모든 금융 기관이 제공하는 서비스의 근간에는 타인 자산의 수탁이 전제된다. 현대 사회에서 은행을 위시한 금융기관이 수탁 서비스 제공자 역할을 하는 이유이다. 대중의 재산을 대행 보관하는 사업인 만큼 신뢰가 중요하며 이는 고대 문명에서나 지금이나 다르지 않다. 차이점은 신뢰를 확보하는 방식이다. 고대 문명에서는 종교 리더들의 권위를 통해서였고 현대 사회는 이를 정부의 공권력으로 대체하였다. 법치국가에서는 국민이 선출한 의회가 제정한 법에 기반하여 특정 자격을 갖춘 업체들만 관련 서비스를 제공할 수 있도록 행정기관이 엄격히 통제한다.

*고가 와인, 그림, 골동품, 악기 등도 금전적 가치를 지닌 재산이 될 수 있는데 이에 대한 커스터디는 품질 유지의 노하우와 특화된 보관 시설을 갖춘 전문 커스터디 업체들이 제공한다.

**The Ascent of Money: A Financial History of the World: 10th Anniversary Edition, by Niall Ferguson

커스터디는 현대 사회의 필수 요소

커스터디는 표면에 잘 드러나지 않지만 현대 사회에서 재산권을 행사하기 위해 반드시 필요한 제반 시설이다. 앞서 살펴봤듯이 현대 금융 체제는 가치 보관을 대행해 주는 커스터디 시설을 발판으로 진화되어 왔다. 고대 문명부터 수천 년간 제삼자에게 재산 보관을 위탁하는 수요가 존재해 왔다는 사실은 커스터디 서비스가 우리 사회의 필연적인 시설임을 입증한다. 더구나 재산이 개인이 아닌 법인 명의일 경우 법인 내 자산 관리자의 실수, 내부 배임, 자연재해 등의 리스크를 제거하며 많은 혜택을 제공한다.

그 연장선에서 생각하면 가상자산 또한 제도권화가 진행될수록 이를 커스터디 할 시설이 분명 필요하다. 전 세계 부(富)의 대부분은 커스터디 서비스를 기반으로 하는 전통 금융 체제 틀 안에서 관리되고 있다. 이 틀에 가상자산을 포섭할 수 있는 시설이 갖추어지면 가상자산의 제도권 수용이 가속화되고 궁극적으로 가상자산 생태계의 성장을 돕는다.

가상자산은 셀프 커스터디(중개인 제거)가 가능하기 때문에 타인에게 보관을 의뢰할 필요가 없다고 생각할 수 있다. 하지만 셀프 커스터디에는 자산의 특성상 프라이빗 키 관리 실패, 자산 이전 시 실수, 보험 부재 등의 리스크가 동반되며 이러한 리스크 해결이 중개인 제거의 혜택보다 더 중요하다고 생각하는 사용자들도 분명 존재한다. 선관의무 하에 타인의 자산을 관리하는 자산운용사, 보험사, 은행, 증권사 등이 그런 사용자들일 것이다. 그렇다고 가상자산의 셀프 커스터디라는 가치제안이 퇴색하지는 않는다. 가상자산의 셀프 커스터디 기능은 보유자에게 그러한 선택권이 주어진다는 데 의의가 있다. 전통 자산 보유자에게는 셀프 커스터디라는 선택권조차 존재하지 않는다.

커스터디 사업 환경 비교

본 섹션에서는 당사가 미국에서 Coinbase Custody, Fidelity Digital Asset, Fireblocks를 방문하여 파악한 미국 내 가상자산 커스터디 산업의 전반적인 현황을 정리한다. 이해를 돕기 위해 전통 커스터디 사업 및 한국 가상자산 커스터디 사업과 비교하여 설명한다. 가상자산 수탁사와 커스터디 솔루션 제공사와의 차이도 알아본다.

가상자산 커스터디 vs. 전통자산 커스터디

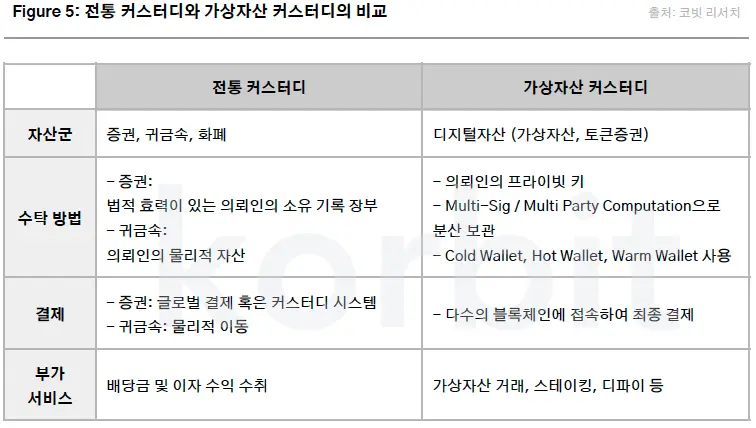

가상자산의 커스터디는 자산의 특성으로 인한 몇가지 특이사항이 존재한다. 이를 정리하면 다음과 같다.

프라이빗 키: 전통 커스터디 회사가 자산을 보관하기 때문에 흔히 가상자산 커스터디도 가상자산 자체를 보관한다고 생각한다. 하지만 사실은 다르다. 가상자산은 블록체인상에 존재할 뿐이며 그에 대한 소유권은 프라이빗 키를 통해 행사한다. 우리는 편의상 ‘비트코인을 개인 지갑에 보유한다’고 말하지만, 정확히는 ‘프라이빗 키를 개인 지갑에 보유하고 있다'라는 표현이 맞다. 같은 이유로 커스터디 업체가 의뢰인의 가상자산을 대행 보관한다는 것은 의뢰인의 프라이빗 키를 보관한다는 뜻이다.

Hot/Cold/Warm Wallet: 커스터디 기업은 의뢰인의 프라이빗 키를 Hot Wallet, Cold Wallet, Warm Wallet의 세 가지 방법으로 보관할 수 있다. 세 가지 방법의 차이점은 프라이빗 키 접근의 용이성이다. Hot Wallet은 프라이빗 키를 온라인에서 보관하며 관리자 개입 없이 자동화된 트랜잭션이 가능하다. 반면 Cold Wallet은 오프라인에서 보관하기 때문에 모든 트랜잭션이 관리자의 승인하에 이루어진다. Warm Wallet은 두 방법의 혼합이다. Hot Wallet처럼 온라인에서 보관하되 Cold Wallet처럼 관리자가 개입하여 트랜잭션을 승인해야 한다. 커스터디 업체는 사업적 판단에 따라 의뢰인의 니즈에 맞추어 세 가지 보관 방식의 비율을 적절히 조율할 수 있다. Cold Wallet이 Hot Wallet보다 안전하지만 그렇다고 자주 거래하는 자산을 Cold Wallet에서 보관할 경우 편의성이 떨어진다. 수시로 트랜잭션을 일으키는 의뢰인의 비중이 장기보유 성향 의뢰인의 비중보다 높다면 보안과 편의성이라는 상충관계 사이에서 적절한 균형(trade off)을 찾아 대응한다.

Multi-Sig / MPC: 위에서 언급한 관리자 승인 과정, 즉 프라이빗 키 거버넌스 체제의 설계에 따라 추가로 안전성을 확보할 수 있다. 가상자산 커스터디 회사가 주로 사용하는 거버넌스 체제는 Multi-Sig와 MPC(Multi-Party Computation)이다. 두 방식 모두 프라이빗 키 접근권을 다수의 관리자에게 분산시켜 단일 장애점(Single point of failure) 문제를 해결한다. MPC는 스마트컨트랙트 기반인 Multi-Sig 솔루션의 단점(단일체인 제한, 관리인 추가 불가 등)을 스마트컨트랙트 대신 샤드 기술을 적용하여 보완한 솔루션이다.

온체인 결제: 기존 커스터디 회사들이 수탁하는 전통 자산의 거래는 결제까지 많은 비용과 시간이 발생한다. 유가증권 거래의 결제는 글로벌 결제 시스템 혹은 글로벌 커스터디 기업의 네트워크상에서만 가능한데 결제 완료까지 전통 결제 시스템 내 수많은 중개인의 승인을 거쳐야 한다. 현금이나 귀금속도 마찬가지다. 단가가 높은 물리적 자산의 이동은 이에 특화된 보안 시설이 필요하다(Figure 4). 반면 가상자산의 경우 블록체인상에서 결제가 완료되며 이에 소모되는 시간과 비용은 전통 자산 결제에 비하면 0에 가깝다. 블록체인을 ‘Value Superhighway’로 표현할 수 있는 이유이다*.

*90년대 중반 인터넷이 대중화되면서 중개인(마찰)없는 정보 전달망이라는 특성을 묘사하기 위해 당시 언론들은 ‘Information Superhighway(정보 수퍼고속도로)’라는 표현을 사용하였다. 당사는 정보 대신 가치를 중개인(마찰)없이 전달한는 네트워크가 블록체인이라는 점에 착안하여 블록체인은 ‘Value Superhighway(가치 수퍼고속도로)’라고 표현할 수 있다고 언급한 바 있다 (2023년 10월 6일 코빗 리서치 ‘MK 컨퍼런스 시리즈 3: 산업 발전을 위한 법률·정책 제언’ 17 페이지 참조).

부가 서비스: 전통 커스터디는 자산의 안전한 보관 외에도 증권 보유자에게 배분되는 배당금이나 이자수익 수취 등의 부가 서비스를 제공한다. 가상자산 커스터디 업체 또한 스테이킹, 디파이 사용, 거래지원 등의 부가 서비스를 제공하기도 한다.

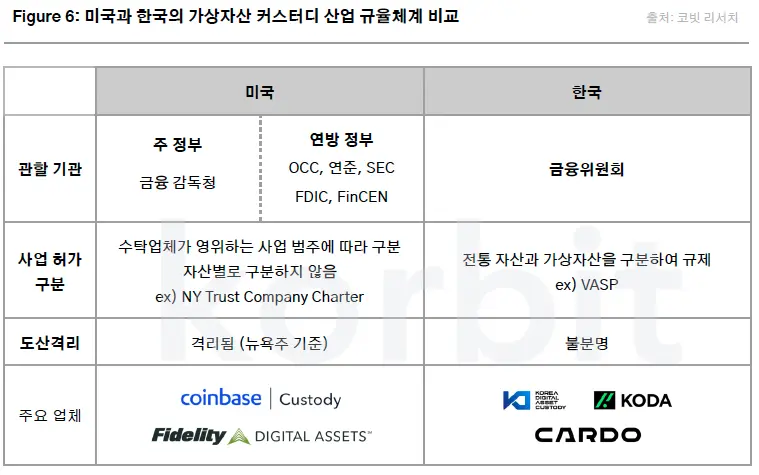

미국 vs. 대한민국

커스터디 산업은 규율체계와 영업환경에서 미국과 우리나라 사이에 유의미한 차이를 보인다.

규율체계: 미국은 주(州) 정부와 연방정부의 관할권이 엉켜있어 규율체계가 다소 복잡해 보일 수 있다. 하지만 한 가지 꼽을 수 있는 특징은 가상자산 사업자의 규제 체계가 자산이 아닌, 사업자가 제공하는 서비스 유형을 기준으로 설계되었다는 점이다. 따라서 가상자산 커스터디 사업은 전통 커스터디 사업의 한 갈래로 간주하여 일반 커스터디 규제 틀 안으로 포섭한다. 예컨대 뉴욕주 소재 가상자산 커스터디 기업은 뉴욕금융감독청(New York Department of Financial Services, 이하 NYDFS)으로부터 Trust Company Charter(신탁회사 허가증)를 받아야 한다. 이 허가증은 타인의 물건을 그 유형에 상관없이 안전 보관할 수 있는 법적 자격을 부여한다. 수탁할 수 있는 자산에 유가증권, 귀금속, 가상자산이 모두 포함되는 것이다.

물론 현재의 이러한 규율체계는 연방정부의 가상자산 기본법이 제정되기 이전에 기존의 규율체계를 어떻게든 활용하여 규제하려는 임시방편일 수 있다. 하지만 이에 따라 기존 규율체계 내에서 구현이 가능한 도산격리(倒産隔離)*를 가상자산 커스터디 기업에도 적용할 수 있다는 큰 장점이 있다. 반면 현재 국내 규율체계에서는 이점이 불분명하다. 우리나라 정부는 가상자산을 다루는 업체를 기존 금융기관과 분리하여 규제한다는 원칙하에 감독하고 있어서 가상자산 업체 및 그 고객들은 기존 금융권의 법규가 제공하는 도산격리 보호망에서 제외된다.

‘특금법’과 ‘가상자산이용자보호법'을 중심으로 구축된 현재 국내 규율체계에서는 도산격리에 대한 입장이 명쾌하게 명시되어 있지 않다.

*수탁업체가 수탁하는 자산의 법적 소유권은 의뢰인에게 있다. 따라서 수탁업체의 대차대조표로 인식하지 않으며 수탁업체 파산시에도 청산의 대상이 아니다. 이러한 수탁자산의 법적 지위를 ‘도산격리(bankruptcy remote)라고 하며 일반적으로 자산의 별도 관리, 적절한 기록, 규제당국의 감사등의 조건 하에 부여된다. 참고로 일반 은행의 예금은 은행의 대차대조표로 인식하여 도산격리되어 있지 않다.

영업환경: 국내에서는 규제 당국의 행정지도에 의해 법인의 가상자산 거래가 사실상 불가능하다. 법적 근거가 없는 당국의 일방적이고 임의적인 조치이며 해외 주요 국가에서는 볼 수 없는 우리나라 가상자산 산업에만 존재하는 현실이다. 최근 규제 당국이 반 크립토 성향을 보이는 미국에서도 법인의 가상자산 거래는 자유롭게 행해진다.

이러한 차이는 커스터디 산업 발전에 중대한 영향을 미친다. 가상자산 커스터디 서비스는 주로 개인이 아니라 법인을 대상으로 하는, B2C가 아닌 B2B 사업이다. 법인의 가상자산 거래를 막는 것은 커스터디 산업을 지탱할 수요를 원천 차단하는 것과 같다. 법인이 자유롭게 가상자산을 소유하는 미국에서는 자연스레 발생하는 가상자산 커스터디 서비스에 대한 수요를 충족하기 위한 기업들이 유기적으로 생겨나 성장 해왔다. 자유시장 경제 원칙에 의해 가상자산 커스터디 회사들이 실전을 통해 경쟁력을 키우며 성장하고 있는 미국과 달리 국내 커스터디 회사들에게는 성장의 기회마저 주어지지 않고 있는 셈이다. 이에 따른 기회비용과 잠재적 경제효과 손실은 최소 조 단위일 것으로 추정된다*.

*대표적인 글로벌 가상자산 전문 커스터디 기업인 BitGo는 지난 8월 기업가치 18억 달러에 신규 펀딩을 완료했다. 동종업체 Fireblocks는 2022년 초 80억 달러의 기업 가치를 인정받았다. 현재 시장 환경을 감안하여 80% 할인율을 적용해도 10억 달러 이상의 가치가 있다고 추정할 수 있다.

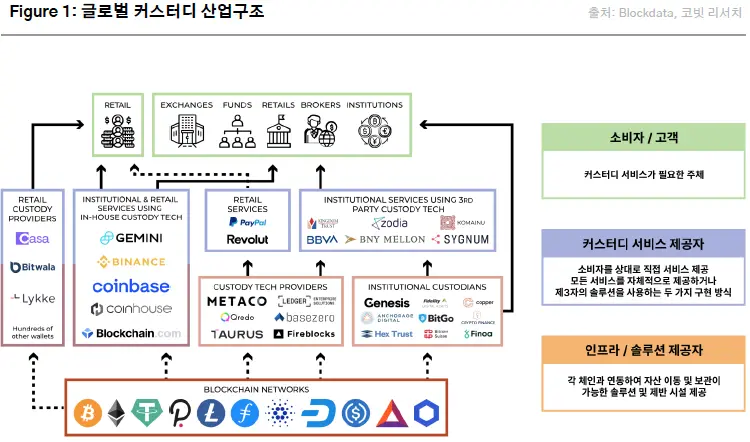

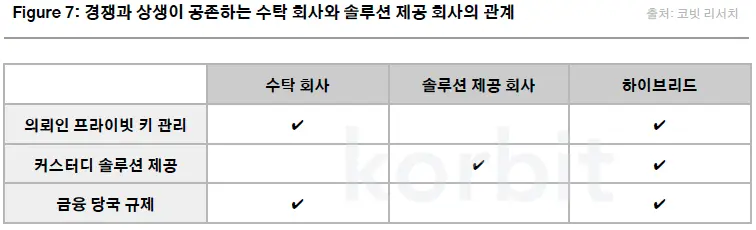

수탁 기업 vs. 솔루션 제공 기업

의뢰인의 가상자산을 대행 보관하는 수탁 기업과는 별도로 법인이나 기관이 직접 가상자산을 보관·관리할 수 있도록 솔루션을 제공하는 기업도 존재한다. 이들은 가상자산 산업 발전에 중요한 역할을 하고 있어 그들과 일반적인 가상자산 수탁사와의 관계를 파악하는 것이 전반적인 커스터디 산업에 대한 이해에 도움이 된다.

커스터디 솔루션 제공 회사들은 각 법인 고객의 요구에 맞는 맞춤형 솔루션을 제공한다. 타인의 자산을 대행 보관하는 수탁 서비스가 아니기 때문에 고객의 프라이빗 키를 보관하지 않는다. 따라서 대부분의 관할권이 요구하는 수탁업 라이선스도 필요 없다. 하지만 솔루션 사용자들에게 제공하는 서비스의 안전성을 어필하기 위해 자발적으로 백업 키나 손해보험 등을 솔루션에 포함하기도 한다.

가상자산 수탁 회사와 커스터디 솔루션 제공 회사 사이에는 경쟁과 상생이 공존한다. 대부분의 수탁사는 가상자산 커스터디 솔루션을 자체적으로 개발하지만 때로는 제3의 솔루션 제공자를 활용하기도 한다. 예컨대 전통 수탁 기업이 수탁 자산의 범주를 가상자산으로 확장할 경우 자체 개발보다는 제3의 업체의 솔루션을 사용하는 것이 유리하다는 사업적 판단을 하고 상생 관계를 맺을 수 있다. BNY Mellon이나 노무라증권의 Komainu 등이 그러한 예이다. 반면 비트코인을 보유한 일반 법인이(예를 들면 테슬라) 가상자산 수탁사(예를 들면 Coinbase Custody)에 비트코인의 수탁을 의뢰하는 대신 제3의 업체의 솔루션(예를 들면 Fireblocks)을 사용하여 셀프 커스터디 할 경우 수탁사(Coinbase Custody) 입장에서는 잠재 고객(테슬라)을 뺏기는 셈이 되기 때문에 경쟁 관계에 놓이게 된다.

솔루션 제공 회사들은 때로는 별도의 법인을 설립하여 직접 수탁업에 뛰어들어 하이브리드 전략을 취하기도 한다. 그럴 경우 서비스의 범주가 넓어지게 되어 하이브리드형 업체의 고객은 맞춤형 솔루션 도입과 자산 자체를 예치하는 수탁 서비스 사이에서 선택권이 생긴다(Figure 7). 솔루션 제공 회사로 시작하였으나 추후 NYDFS의 Trust Company Charter를 취득하여 수탁업으로 서비스를 확장한 BitGo가 하이브리드형 기업의 대표적인 예이다.

커스터디 기업별 현황

본 섹션에서는 앞서 언급한 3개 커스터디 기업을 방문해서 얻은 주요 인사이트를 회사별로 요약한다. 또한 현지 답사 중 자주 언급된 ‘SAB 121’에 대해 알아본다.

Coinbase Custody, 현물 ETF 커스터디 시장을 정조준

당사는 Coinbase 소속 Andrew Samuel(Global Regulatory Policy), Roman Goldstein(Associate General Counsel), 그리고 Coinbase Custody 소속 Aaron Schnarch(CEO)와도 면담을 진행하였다.

Coinbase Custody는 가상자산 거래소인 Coinbase와는 별개 법인으로 운용되는 Coinbase Prime 산하의 서비스이다. Coinbase Prime은 증권사의 Prime Brokerage Service*를 벤치마킹하였으며 법인을 상대로 가상자산에 대한 트레이딩, 파이낸스, 커스터디 서비스를 제공한다. NYDFS로부터 취득한 Trust Company Charter하에 사업을 영위하며 수탁 자산은 도산격리되어 있다. 총 수탁 자산 규모는 1,000억 달러를 넘으며 400개의 가상자산을 지원한다. 런던 로이즈(Lloyd’s of London)를 통해 3억2천만 달러 상당의 귀중품 보험(specie insurance)에도 가입하여 추가적인 보호망을 갖추고 있다. Coinbase Custody의 주요 고객은 기관투자자들이며 그 중에는 주권국가의 국부펀드도 있다.

*‘Prime Brokerage Service’란 전통 금융권의 증권사가 자산운용사, 특히 헤지펀드에게 자산 운영과 관련된 다양한 활동을 지원하는 서비스를 뜻한다. 매매 대행, 현금/증권 대출, 커스터디, 결제등 헤지펀드의 운영 활동에 필요한 서비스를 포함한다. 과거 20년간 헤지펀드의 성장과 더불어 빠르게 확대된 서비스이며 현대 금융 시스템의 중요한 구성 요소로 자리잡았다.

최근 비트코인 현물 ETF를 신청한 자산운용사들은 상당수가 Coinbase Custody를 커스터디 업체로 선정하였다. 따라서 신청서가 승인된다면 Coinbase Custody의 수탁 자산 규모는 빠르게 상승할 것으로 보인다. Coinbase 측은 현물 ETF의 자산을 수탁할 경우 자산의 유동성 관리가 중요함을 강조하였다. 여기서 유동성 관리란 Hot/Cold/Warm Wallet의 비율을 적절히 조절하여 보안을 유지하면서도 ETF의 발행과 환매 요청에 신속히 대응할 수 있어야 한다는 뜻이다*.

*ETF의 가격이 기초자산을 추적하는 작동 원리는 현물 납입/인출(in-kind creation/redemption)에 기인한다. 현물 납입/인출은 ETF와 기초자산 사이의 차익거래(arbitrage trading)를 가능하게 하여 결과적으로 ETF의 가격이 기초자산의 가격에 근접하도록 돕는다. 현물 납입/인출이 원활게 작동하려면 수탁된 기초자산이 시장의 인출 요청에 실시간으로 응할 수 있는 유동적인 상태로 보관되어야 한다. 자세한 설명은 ETF의 特性과 市場現況를 참조.

Coinbase Custody는 핵심 서비스인 커스터디 외에도 다양한 부가 서비스를 통해 고객 충성도를 높인다. 고객이 수탁한 자산으로 이자 수익 창출을 원할 경우 이를 지원한다. 수탁한 자산의 거래를 원할 경우 Smart Order Routing* 서비스를 제공하여 계열회사인 Coinbase에 국한하지 않고 모든 거래소 및 장외 거래를 통틀어 최상의 가격에 거래가 체결되도록 돕는다.

거래가 신속하게 결제될 수 있도록 단기 파이낸싱도 제공한다. 스테이킹, 밸리데이션, 거버넌스 대행 서비스를 제공하며 지난달 기관 전용 웹3 지갑을 통한 디파이 서비스 참여도 출시하였다.

*Smart Order Routing이란 가장 유리한 조건으로 거래가 체결될 수 있도록 알고리즘을 이용해 주문 경로를 선택해주는 자동화 주문 체결 시스템이다. 여러 거래 기관에 흩어져 있는 가격과 유동성을 실시간으로 비교하여 최상의 체결을 위한 트레이딩 전략을 구현한다.

기관투자자 유통망을 갖춘 Fidelity Digital Asset

Fidelity Digital Asset(FDA)에서는 Tom Jessop(President)을 만났다. Fidelity Digital Asset은 세계적인 자산운용사 Fidelity Investment의 가상자산 커스터디 서비스를 제공하는 자회사이다. Fidelity는 2014년부터 비트코인에 관심을 갖고 채굴을 시작할 정도로 제도권 금융회사들 중에서는 상당히 일찍부터 비트코인 생태계를 연구하며 가상자산 관련 서비스를 출시해 왔다. 그 중 하나가 가상자산 커스터디 서비스이다.

FDA는 NYDFS로부터 BitLicense*와 Trust Company Charter를 취득하였으며 영국 금융행위감독청(UK Financial Conduct Authority)으로부터도 관련 사업 승인을 받았다. 총 수탁 자산 규모는 100억 달러 수준이며 현재 비트코인과 이더리움만 지원한다. 수탁 자산은 도산격리의 보호를 받는다. 부가 서비스로는 수탁 자산의 대여 대행, Smart Order Routing, 자산 보유 증빙, 거래 결제 및 청산 등을 제공한다. 토큰증권의 커스터디 또한 주목하고 있는 분야이다.

앞서 언급했듯이 비트코인 현물 ETF 출시는 커스터디 기업에는 엄청난 기회이다. 현재 승인을 기다리는 비트코인 현물 ETF 신청의 상당수가 Coinbase Custody를 수탁업체로 선정한 반면 Fidelity Investment만 계열회사인 FDA를 선정하였다. 이러한 쏠림 현상에 대해 Tom Jessop은 Coinbase Custody의 모회사인 Coinbase 거래소의 도움이 크게 작용한다고 판단하였다. 지난 6월, 블랙록의 비트코인 현물 ETF 신청 이후 비트코인 현물이 거래되는 거래소와 감시공유협정(Surveillance Sharing Agreement)을 맺으면 승인 가능성을 높일 수 있다는 내러티브가 형성되었다. 이에 따라 Coinbase는 블랙록과 맺은 감시공유협정의 경험을 살려 타 자산운용사들에게도 유사한 조건을 제시하며 ‘감시공유협정 + Coinbase Custody’를 하나로 묶은 현물 ETF 제반시설 패키지를 제공한다는 것이다. 그럴 경우 Fidelity처럼 순수히 커스터디 서비스만을 제공하는 업체는 상대적으로 경쟁력이 뒤쳐진다는 설명이다.

반면 Fidelity가 보유한 투자상품 유통 채널은 다른 가상자산 업체가 쉽게 만들어내지 못하는 고유의 강점이다. Fidelity Investment는 1930년 창업 이후 100년 가까운 업력을 통해 전 세계 기관투자자와의 긴밀한 관계를 쌓아왔다. 리테일 증권거래 자회사를 통해 3,500만 개의 개인 증권거래 계좌를 보유하고 있기도 하다. 이처럼 투자자와의 깊은 연결고리는 길어봐야 10년이 채 되지 않는 대부분의 가상자산 기업들이 쉽게 넘볼 수 없는 강점이며 가상자산이 주류 자산으로 성장할수록 FDA의 커스터디 사업에 큰 시너지로 작용할 것으로 예상된다.

*비트라이센스(BitLicense)’는 NYDFS가 2015년 도입한, 뉴욕 주 소재 가상자산 사업자가 취득해야 하는 사업 허가증이다. 가상자산 산업의 성장, 소비자 보호, 사기 방지, 금융범죄 예방이 목적이며 뉴욕 주에 국한하여 가상자산 기본법 역할을 하고 있다.

Fireblocks는 프라이빗 키 거버넌스 체계 강조

또한 당사는 Fireblocks의 뉴욕 지사 소속인 Neil Chopra(Business Solutions), John McCarthy(General Counsel)과도 이야기를 나눴다. Fireblocks는 이스라엘에 본사를 둔 커스터디 솔루션 제공 회사이다. 2018년 창업 이래 빠르게 성장하여 현재는 뉴욕, 런던, 싱가포르, 두바이 등 전 세계 8개 주요 도시에 지사를 두고 600명 이상의 직원을 고용하는 글로벌 가상자산 기업으로 자리매김하였다.

앞서 언급했듯이 Fireblock와 같이 순수히 솔루션만 제공하는 업체는 타인의 자산을 직접 수탁하지 않기 때문에 금융 당국의 사업 인가가 불필요하다. 가상자산의 안전한 보유·관리가 필요한 전 세계 법인들이 모두 잠재적 고객이며 이러한 법인들에 각기 다른 니즈에 맞는 맞춤형 솔루션을 제공한다. 은행, 자산운용사, 지불·결제 업체 등 다양한 유형의 법인이 가상자산 수탁업, 토큰증권, 실물자산의 토큰화, 스테이블코인, CBDC 등의 사업에 진출할 때 커스터디 솔루션을 필요로 하게 된다.

Fireblocks는 현재 1,800개 법인들에 솔루션을 제공하며 이 중 25%는 아시아 소재라고 밝혔다. 800개 이상의 가상자산을 지원하며 보험 중개인 Lockton과 March를 통해 4,500만 달러 상당의 손해보험에 가입되어 있다. 부가서비스로는 스테이킹, 벨리데이션, Fireblocks 고객들간의 거래서비스(“Digital Asset Transfer Network”)등을 제공한다. 기관투자자들의 디파이 서비스 참여를 위해 대표적인 렌딩 프로토콜인 Compound 및 Aave와 협업하여 “Compound Treasury”와 “Aave Arc”를 런칭하기도 하였다.

Fireblocks는 가상자산 시장에 진출하는 미국 현지 법인들에서 나타나는 흥미로운 트렌드 두 가지를 언급하였다.

채권 위주의 토큰증권 발행: 금융 기관의 토큰증권 발행에 대한 관심이 채권성 자산으로 옮겨가고 있다. 최근 블록체인상에서 발행된 Franklin Templeton의 MMF나 UBS의 6개월 단기채권 등이 그 예이다. 이에 대해 두 가지 이유를 들 수 있다. 첫째, 채권은 그 유형에 따라 주식에 비해 발행 과정을 크게 간략화할 수 있어 실험적인 토큰증권 발행에 적합하다. 둘째, 비주류 단기 채권은 대체로 2차 거래가 활발하지 않다. 이더리움처럼 트랜잭션 속도 해결이 과제로 남아있는 블록체인상에서는 이처럼 2차 거래량이 적은 채권성 자산이 발행에 적합할 수 있다. 토큰증권 발행을 전통 금융 자산보다는 음원, 웹툰 등 저작권 기반 소규모 무형자산 위주로 진행하고 있는 국내 상황과 대조적이다.

거버넌스 체제의 중요성: 흔히 Cold Wallet 비율을 일정 수준 이상 유지하면 자산의 안정성이 확보된다고 생각한다. 물론 틀린 말은 아니지만 Fireblocks는 이보다 더 중요한 것이 프라이빗 키에 대한 거버넌스 체제라고 했다. 앞서 언급한 Multi-Sig / MPC의 영역이며 그 외에도 각 법인의 니즈에 맞는 내부 통제 시스템의 설계에 따라 다양한 방법으로 구현될 수 있다. 어떠한 방법이 적합한지에 대한 기준은 규제 당국의 강요가 아니라 시장 원리에 따라 합의점을 찾아가고 있다고 하였다. 즉, 시행착오를 거치며 자연스럽게 ‘올바른 관행(best practices)’이 정착해 가고 있다는 것이다. 현재 국내에서는 가상자산 기본법 제정의 하나로 가상자산 사업체의 Cold Wallet 비중을 특정 수준으로 의무화하려는 움직임이 있는데 이에 앞서 참고해 볼 수 있는 내용이다.

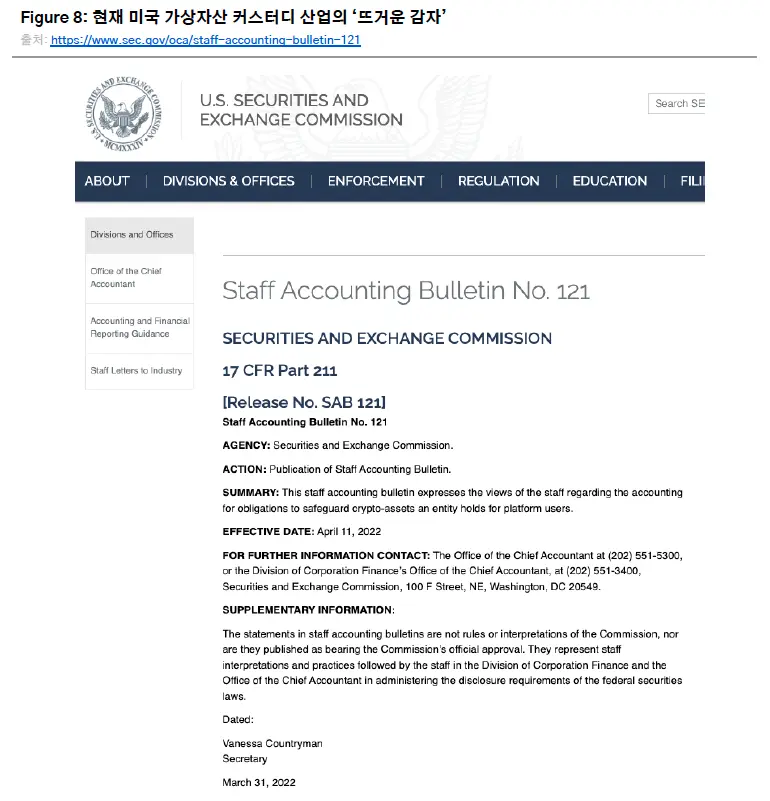

미국 커스터디 산업의 장애물, ‘SAB 121’

‘SAB 121’은 미국 현지 답사 중 커스터디 사업을 논할 때 빠지지 않는 주제였다. SAB란 ‘Staff Accounting Bulletin’의 줄임말이다. 상장회사에 적용되는 회계 기준에 대한 미국증권거래위원회(US Securities and Exchange Commission, 이하 SEC)의 의견을 수록하는 게시판이며 그 내역은 SEC 홈페이지에서 확인할 수 있다(Figure 8).

2022년 3월 발표한 SAB 121은 공시 의무가 있는 상장사들이 타인의 가상자산을 수탁할 경우 어떤 기준으로 회계처리해야 하는지를 명시하고 있다. 구체적으로는 수탁한 가상자산을 대차대조표상 부채 및 보유 자산으로 인식할 것을 요구하고 있다. 하지만 이를 따를 경우 수탁 서비스를 제공하는 상장 은행들이 가상자산 수탁사업에 유의미한 규모로 진출하는 것이 어려워진다. 그 이유를 이해하려면 은행업에 대한 배경지식이 필요하다.

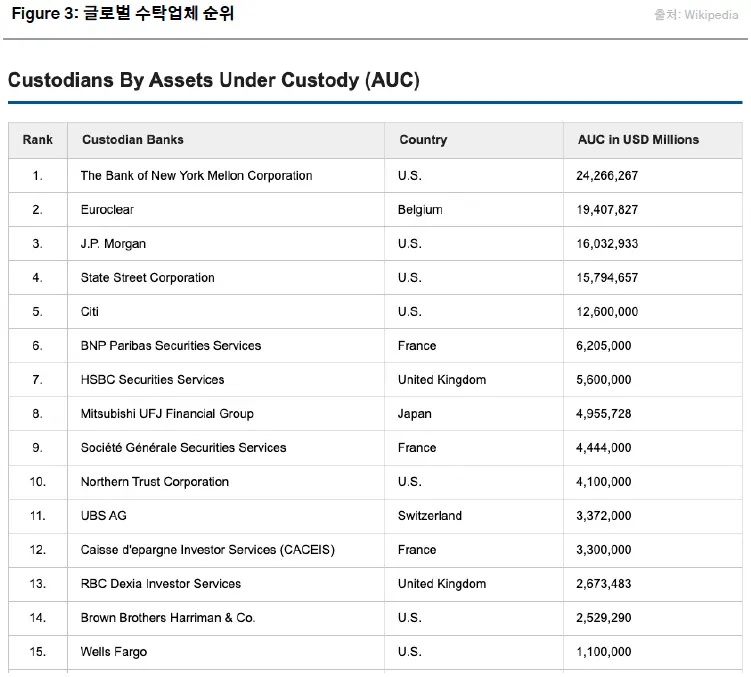

일반적으로 금융당국은 은행들에 일정 수준 이상의 자기자본비율을 요구하고 이를 유지해야 사업을 영위할 수 있도록 규제한다. 자기자본비율은 인식해야 하는 보유 자산 규모가 클수록 낮아지기 때문에 수탁자산 전액을 대차대조표상의 보유 자산으로 인식할 경우 자기자본비율은 거의 소멸하고 은행업을 유지할 수 없게 된다*. 현재 시가총액 32억 달러의 전통 수탁업체 BNY Mellon이 그 1,000배가 넘는 42조 달러의 자산을 수탁하고 있다. 이것이 가능한 이유가 바로 수탁자산을 대차대조표로 인식하지 않아 자기자본비율이 훼손되지 않기 때문이다.

*자기자본비율 공식은 다음과 같다. 자기자본비율 = 자기자본 / 위험가중자산 x 100%, 위험가중자산 = 위험가중치 x 보유자산. 신용도가 높은 자산일수록 위험가충치가 낮다(예: 국채 0%, 주택담보대출 15% 등). 규제 당국이 요구하는 최소한의 자기자본비율은 관할권에 따라 다르지만 일반적으로 8% 이상이면 건전하다고 판단한다.

전통 수탁은행들이 SAB 121을 따르면 수탁하는 가상자산이 조금만 증가해도 그들의 자기자본비율이 크게 훼손되기 때문에 수탁자산을 공격적으로 유치할 수가 없다. 반면 Coinbase Custody나 FDA와 같은 신생 가상자산 기업체들은 상장회사나 은행이 아니기 때문에 SAB 121에 구애받지 않으며 가상자산 커스터디 사업에 공격적일 수 있다. 10개의 비트코인 현물 ETF 신청서에서 BNY Mellon이나 State Street 같은 전통 수탁사 이름을 좀처럼 볼 수 없는 이유이기도 하다.

SAB 121은 많은 전문가로부터 잘못된 행정조치라는 비판을 받고 있어* 시정될 가능성이 있다. 다수의 상하원 의원, 싱크탱크, 은행협회, 심지어는 SEC 내부에서도 반대 의견이 쇄도하며 이를 막기 위한 법안도 의회에 제출되었다. 하지만 이 또한 정쟁의 대상이 되어 시정될 때까지는 다소 시간이 걸릴 것으로 예상된다. 그 이전까지는 지금처럼 가상자산 생태계에서 출발한 신생 회사들이 미국 가상자산 커스터디 시장을 독점할 것으로 보인다.

*SAB 121은 그 형평성과 행정 과정이 주로 비판의 대상이다. 수탁 자산은 소유권이 이전되지 않은 타인의 자산이기 때문에 보통 부외거래(off-balance sheet transaction)로 회계처리하며 따라서 수탁 은행의 자기자본비율에 영향이 없다. 그럼에도 불구 가상자산만 다른 자산과 차별하여 수탁 회사의 대차대조표로 인식하는 것은 형평성에 어긋난다. SAB은 이론상으로는 SEC 고유의 권한이지만 SAB 121는 결과적으로 금융업 전반에 영향을 미치기 때문에 의회와 업계의 의견을 충분히 고려했어야 한다는 점도 비판받는다.

맺음말

미국 현지 답사 리포트 두 번째 시리즈는 미국 내 커스터디 사업에 대해 알아보았다. 가상자산 산업이 다음 단계로 도약하기 위해 커스터디 시설이 중요한 이유를 살펴본 후 현지에서 방문한 Coinbase Custody, Fidelity Digital Asset, Fireblocks와의 면담에서 얻은 주요 포인트를 정리하였다. 배경지식을 위해 가상자산 수탁사와 전통 수탁사와의 차이점, 미국과 대한민국의 커스터디 산업 규율체계 및 영업환경의 차이점, 수탁사와 솔루션 제공사의 차이점을 비교 분석한 후 방문한 3개 기업이 각각 제공한 인사이트를 공유하였다.

앞서 언급했듯이 현재 국내에서는 규제 당국의 행정지도를 통해 법인의 가상자산 시장 참여가 사실상 불가능하다. 이를 하루 빨리 시정하여 법인의 참여를 장려해야 하는 이유를 당사는 과거 여러 번 논한 바 있다(자세한 내용은 2022년 10월 14일 코빗 리서치 ‘국내 법인의 가상자산 시장 참여가 필요한 이유'를 참조). 국내 법인의 우리나라 가상자산 시장 진입이 큰 과제로 남아있음을 고려하면 법인 참여에 필요한 제반 시설을 제공하는 가상자산 커스터디 산업의 중요성은 어느 때보다 크다고 할 수 있다.

Fireblocks와 같은 한국 기업이 나왔을 수도

당사가 방문한 Fireblocks는 우리에게 깊은 교훈을 주는 사례로서 다시 한번 언급할 가치가 있다. Fireblocks는 인구수나 경제 규모 면에서 대한민국보다 훨씬 작은 이스라엘에서 2018년 3명의 창업자가 시작한 회사다. 비슷한 시기에 국내에서도 가상자산 커스터디 솔루션을 개발하는 유사한 스타트업들이 생겨나고 있었다. 그로부터 5년이 지난 지금, Fireblocks는 전 세계 주요 국가에서 사업을 영위하는 직원 수 600명의 글로벌 기업으로 거듭나 조 단위의 기업가치를 평가받았다. 그러나 안타깝게도 국내에서는 지난 5년간 커스터디 솔루션 회사는 물론 가상자산 산업 전반에서 이렇다 할 가치를 창출한 새로운 기업을 찾기 힘들다.

이러한 차이의 원인을 한 가지로 규정하기는 어렵다. 하지만 경제활동의 주체인 기업이 가상자산 시장에 참여하지 못한다는 점이 그 중 주요 원인이라고 당사는 판단한다. 특히 커스터디가 B2B 사업임을 고려하면 국내 법인의 수요 부재는 국내 커스터디 회사에는 치명적인 핸디캡이다. 만일 5년 전부터라도 국내 수요가 뒷받침됐다면 이를 기반으로 성장한 한국 커스터디 솔루션 기업이 국내뿐만 아니라 전 세계 시장을 상대로 사업을 영위하는 Fireblocks와 같은 글로벌 수출 기업이 될 수도 있었을 것이다.

한국의 잃어버린 5년

신생 기술이 태동할 때는 사건 사고가 동반되지만, 그 이상의 경제 가치 창출 효과도 있기 마련이다. FTX 파산과 같은 피해도 있었지만 동시에 Coinbase, Circle, Fireblocks와 같은 경제 가치 창출 주체들이 공존하는 곳이 신생 기술 분야이다. 하지만 현재 국내 가상자산 산업은 사건 사고만 주목되고 가치 창출 기회는 차단당하고 있다. 지난 5년처럼 이러한 기형적인 상황을 방치하고 계속해서 기회비용을 치르는 것은 가상자산 산업에는 물론 더 크게 보면 한국 경제 전반에 큰 국가적 낭비이다.

이에 대한 해결책을 진지하게 고민하고자 한다면 법인의 가상자산 시장 진출을 가로막는 현재의 행정지도가 만들어 낸 결과물에 대해 냉정히 평가하고, 법인의 가상자산 진입을 막는 정책이 정작 공익을 위한 최선책이었는가에 대한 재고부터 시작해야 할 것이다. 민간 기업의 자유로운 경제활동을 실현하는 자유 시장 경제 체제는 일부 한계점도 있으나 생각보다 많은 것을 효율적으로 해결해 준다. 행정기관이 기업의 경영권 자유와 권리를 침해한다면 그를 상쇄하고도 남을 만큼의 공익이 실존하는 경우로만 국한해야 할 것이다.

-> '미국 현지 답사 시리즈 2: 미국 커스터디 기업 탐방 노트' 원문 보러가기

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.