미국 현지 답사 시리즈 1: SEC 헤스터 퍼스 위원과의 대화

[Xangle Digest]

※해당 컨텐츠는 9월 15일 외부에서 기발간 된 컨텐츠입니다. 컨텐츠에 대한 추가적인 주의사항은 본문 하단에서 확인해주세요.

목차

들어가며

SEC 개요

혁신을 해치지 않는 투자자 보호

맺음말

들어가며

미국은 기술 혁신의 종주국이며 가상자산 산업도 예외가 아니다. 최근 일부 세력의 정치 전략으로 성장 속도가 둔화하는 듯하지만 길게 보면 미국이 가상자산 산업을 이끄는 중요한 원동력임을 부인하기 어렵다. 기술력과 인재가 모여있고 이를 활용하여 가치를 창출하는 민간 주도 스타트업 생태계가 활발하게 작동하고 있으며 가상자산 기술이 추구하는 정치적, 사회적 이념이 가장 깊게 뿌리내린 곳이기도 하다.

미국 내 가상자산 제도권화의 현황을 여과 없이 파악하고자 당사는 최근 미국 동부 지역을 방문하여 업계 주요 인사 및 기업들을 만났다. 가상자산의 규제 불확실성, 커스터디 사업, 현물 ETF 등 가상자산 제도권화의 굵직한 축을 형성하는 주제들에 대해 가상자산 산업 종주국인 미국 현지에서 시장 참여자들의 목소리를 듣고 이 산업의 장기적인 방향성을 가늠할 수 있었다.

당사는 1주일간의 현지 답사에서 얻은 인사이트를 정리한 리포트를 시리즈로 발간하여 국내 가상자산 산업 참여자들과 공유하고자 한다. 시리즈 첫 번째 리포트로 미국 증권거래위원회(the US Securities and Exchange Commission, 이하 SEC) 헤스터 퍼스(Hester Peirce) 위원과 8월 18일 진행된 면담의 주요 포인트를 요약하였다. 이해를 돕기 위해 SEC 개요를 먼저 논한 후 가상자산의 증권성 논쟁, 투자자 보호, 프로젝트의 공시 의무, 우리나라 규제 당국을 위한 조언의 순서로 면담 내용을 짚어본다. 혁신을 해치지 않는 합리적인 규제를 고민하는 미국 정부 고위 관료의 인사이트가 한국 가상자산 산업의 제도권화에 힘쓰는 업계 종사자들에게 좋은 참고 자료가 되었으면 하는 바람이다.

SEC 개요

SEC는 미국 연방 정부의 행정 기관이다. 1929년 월가 대폭락(Wall Street Crash of 1929) 이후 기존 증권 시장의 불공정한 관행을 바로잡기 위한 연방 감독 기관의 필요성이 대두되었고 이를 법제화한 1934년 증권법(the Securities Act of 1934)을 통해 설립되었다. SEC의 미션은 1) 투자자 보호, 2) 공정, 질서, 효율성을 갖춘 자본 시장, 3) 자본 형성(조달) 세 가지로 요약된다. 이를 달성하기 위해 1934년 증권법에 명시된 권한 하에 관련 법규를 적용한다.

Merit Regulator vs. Disclosure Regulator

증권법 전문가들은 규제 당국의 투자자 보호 방식을 크게 두 가지로 구분한다. 하나는 규제 당국이 리스크가 높다고 판단하는 투자 기회를 투자자들이 접근할 수 없도록 막는 방법이다. 이럴 경우 규제 당국은 증권의 투자 리스크를 직접 평가하고 판단을 내려야 하는 부담을 지게 된다. 또 다른 방법은 투자 기회 제공자(증권 발행자)에게 일정 수준의 정보 공개를 의무화하는 방법이다. 차별 없이 모두에게 동일하게 공개된 정보를 기준으로 투자 리스크를 투자자들이 스스로 판단하도록 한다. 투자자 보호의 초점이 투자자들의 손실 방어에 있는 것이 아니라 동일한 정보 공개를 통해 모든 투자자들이 동일선상에서 투자 결정을 내릴 수 있도록 공정성을 확보하는데 맞춰져 있다. 전자는 merit-based regulation, 후자는 disclosure regulation이라고 불리운다.

SEC는 설립 당시부터 disclosure regulator를 표방해 왔다. 1934년 증권법 제정 이전에는 각 주(州) 정부가 상이한 기준으로 merit-based regulation을 집행해 왔고 이에 따른 불공정함, 부패 등의 폐단을 경험한 것을 그 이유로 들 수 있다*. 특히 1930년대 미국에는 이미 SEC보다 뛰어난 정보 분석력을 갖춘 기관투자자들이 시장의 주류로 자리 잡은 상황에서 증권 리스크의 평가를 연방 정부 행정 기관이 대행하는 것이 이치에 맞지 않다고 판단하였다.

SEC 설립 당시의 원칙이 100년 가까이 지난 현재 잘 지켜지고 있는지에 대해서는 의견이 분분하다. 근래 들어 SEC가 공정성보다는 정치적 어젠다를 우선시하는 듯한 모습을 보이고 있어 disclosure regulator의 원칙을 깨고 있다는 비판을 면하기 어려워지고 있다. 비트코인만 증권이 아니라든지, 선물 ETF는 안전한데 현물 ETF는 위험한 투자상품이라는 형태의 주장은 SEC가 독단적으로 승자와 패자를 구별하는, merit-based regulator가 취하는 행위라고 지적한다.

* Merit Regulation via the Suitability Rules , Ronald J. Colombo, Journal of International Business and Law, Vol. 12, 2013

5명 위원에 의한 거버넌스

SEC의 주요 의사 결정은 위원장을 포함한 총 5명의 위원으로 구성된 최고 의사결정기구의 투표를 통해 내려진다. 위원장은 투표할 의제를 정할 수 있어 5명 중 가장 큰 권한을 갖고 있다. SEC 위원은 미국 의회 상원의 승인을 거쳐 대통령이 임명하며, 정치 편향을 최소화하기 위해 3명 이상의 위원이 같은 정당에 속할 수 없다. 각 위원의 공식 임기는 5년이며 임기 전 해고는 불가능하다. 현재 5명의 위원은 다음과 같다.

혁신 우호적인 퍼스 위원

헤스터 퍼스(Hester M. Peirce)는 2018년 1월 트럼프 대통령에 의해 SEC 위원으로 임명되었다. 현재 임기는 2025년 6월까지이다. SEC 이전에는 미국 의회의 은행, 주택 및 도시 사무 상원 위원회(the Senate Committee on Banking, Housing, and Urban Affairs)의 고위 법률 고문으로 증권 문제에 대한 조언을 제공하였고 사법부에 종사한 경력도 있다.

퍼스 위원은 기술 혁신에 대해 우호적인 인사로 알려져 있다. 특히 가상자산 산업에 합리적인 규제를 적용해 혁신을 도모해야 한다는 입장을 고수해 왔으며 덕분에 업계 내에서는 ‘크립토 맘'이라는 닉네임을 얻기도 하였다. SEC의 정책 중 반혁신적이고 비합리적이라고 생각되는 행정에 대해서는 소신껏 반대 의사를 표명해 왔으며 이는 SEC 공식 웹사이트에서도 확인할 수 있다.

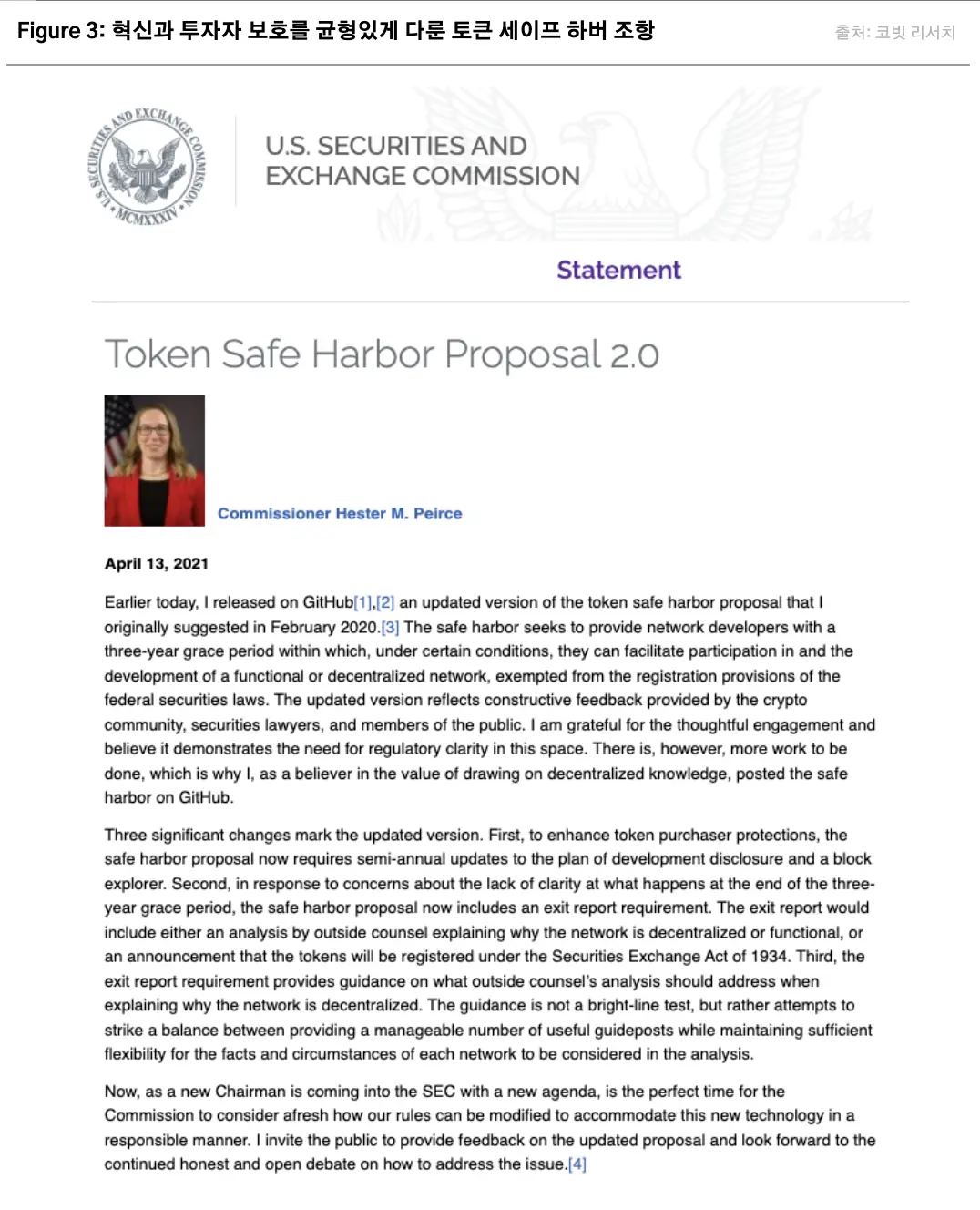

혁신을 해치지 않는 투자자 보호안에 대한 퍼스 위원의 고민을 가장 잘 보여주는 것이 ‘토큰 세이프 하버 조항(Token Safe Harbor Proposal)’이다. 당사는 2022년 4월 28일 코빗 리서치 ‘건전한 ICO/IEO 시장 활성화를 위한 준비’에서 이를 처음 소개한 바 있다. 2020년 2월 헤스터 퍼스 SEC 위원은 가상자산의 증권성 여부 판단에 3년의 유예기간을 제안하는 ‘토큰 세이프 하버 조항’을 발표하였다. 토큰 세이프 하버 조항은 블록체인 네트워크가 탈중앙화 네트워크로 발전하는 데 시간이 걸린다는 점을 감안하여, 특정 조건 하에 증권법 적용을 3년간 면제받도록 하는 제도이다. 1년 후 퍼스 위원은 업계의 피드백을 반영하여 토큰 세이프 하버 조항의 업데이트 버전(Token Safe Harbor Proposal 2.0)을 제시하며 유예 기간 적용에 대한 조건을 더욱 구체화하였다(Figure 3).

혁신을 해치지 않는 투자자 보호

규제는 공익을 위해 존재한다. 신기술의 규제도 다르지 않다. 공익을 위한 신기술의 규제란 신기술의 upside potential(혁신)은 가로막지 않으면서 downside risk를 최소화(투자자 보호)해야 한다. 퍼스 위원과의 면담을 통해 그가 누구보다 이를 잘 이해하고 있음을 알 수 있었다.

과대 해석으로 인한 증권성 논란

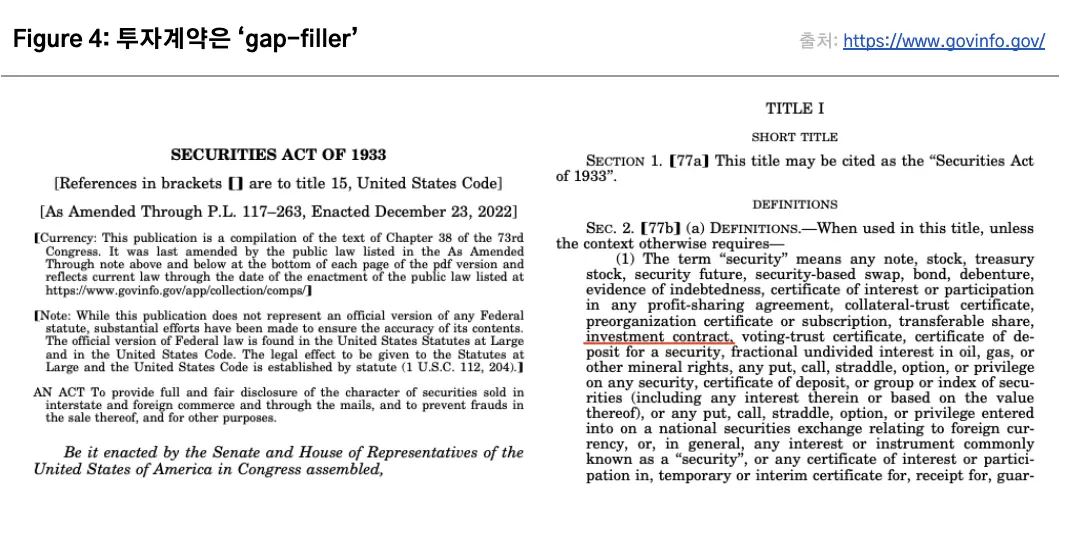

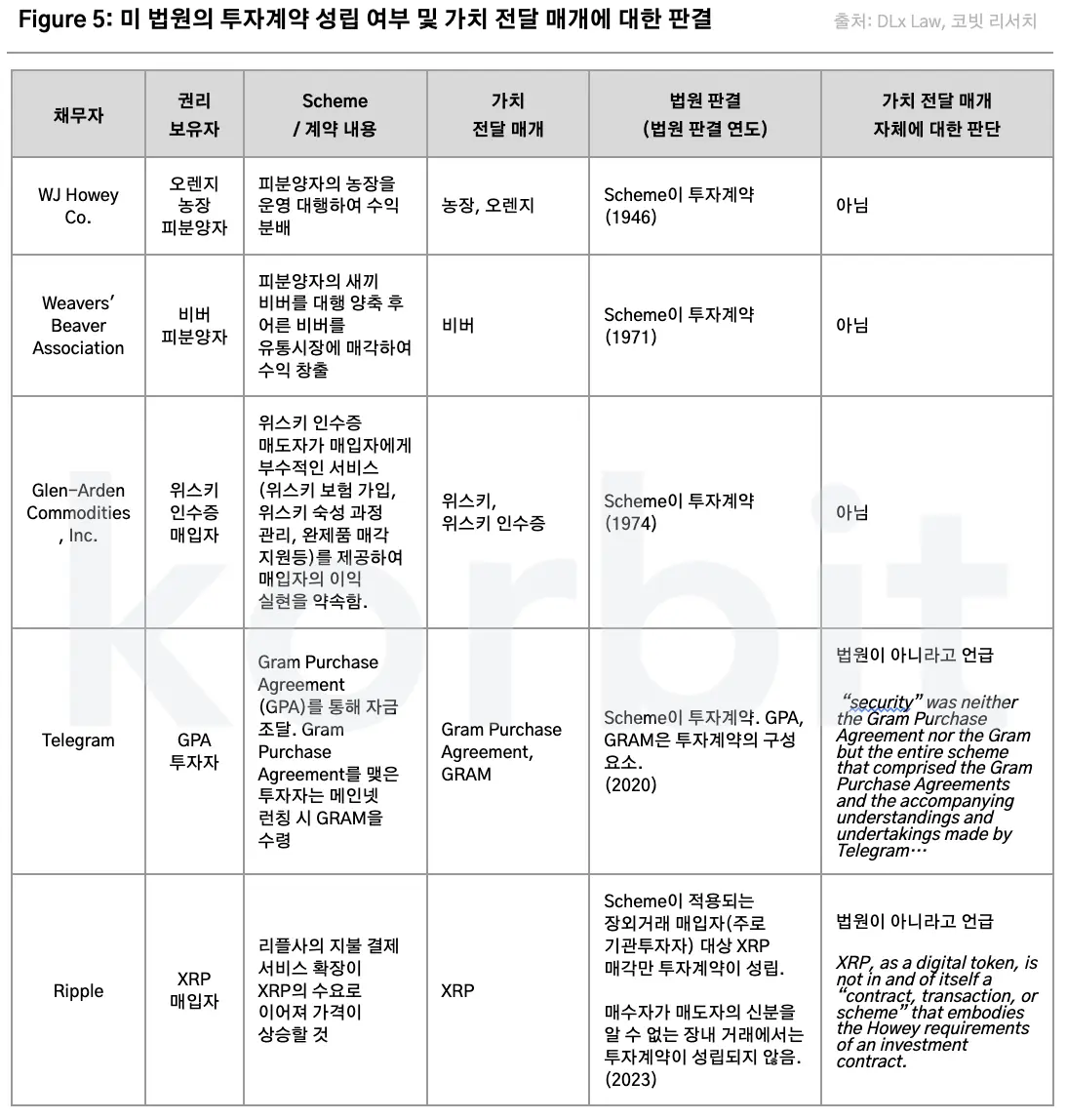

퍼스 위원은 1933년 증권법에서 언급한 ‘투자계약'은 자금 조달 행위에 대한 평가임을 강조했다. 1933년 증권법은 정형화된 증권 유형을 열거하여 정의하였고 열거된 유형 외의 다양한 투자 자금 유치 형태까지 포섭하기 위해 투자계약(investment contract)이라는 개념을 포함했다고 하였다(Figure 4). 증권을 정의함에 있어서 투자계약은 일종의 ‘gap-filler’의 역할이었던 셈이다.

자금 조달 행위에는 자금 조달자와 자금 제공자가 존재한다. 자금 제공자가 자금을 제공하는 이유는 경제적 이익을 얻기 위해서이며 자금 조달자가 이를 위해 어떤 노력을 할 것이라는 기대가 있기 때문이다. 여기서 ‘자금'이란 법정화폐뿐 아니라 금전적 가치를 지니는 가치 교환 매개를 폭넓게 포함한다. 이러한 요소들로 구성된 자금 조달 행위, 거래 내역, 약속이 투자계약이다. 다르게 표현하면 투자계약에는 권리 보유자(투자자, 자금 제공자)와 권리 행사에 응할 의무가 있는 채무자(자금 조달자)가 있으며 권리 보유자에 대한 채무자의 약속이 투자계약인 것이다. 과거 미국 법원은 오렌지, 비버, 위스키 인수증 등 다양한 가치 교환 매개가 연관된 자금 조달 행위에 대해 투자계약이 성립한다고 판단해 왔다(Figure 5).

퍼스 위원은 투자계약 성립 여부는 각 자금 조달 행위의 정황(‘facts and circumstances’)에 따라 결정되며* 자금 조달 과정에서 사용되는 가치 교환 매개의 법적 지위와는 무관하다고 하였다. 하지만 현재 SEC는 이를 무시한 채 ‘집행에 의한 규제(regulation by enforcement)’를 통해 영향력을 행사하고 있다.

*자금 조달 행위의 정황 또는 과정이 투자계약을 성립하는지 판단하기 위한 방법이 1946년 대법원이 SEC vs. W.J. Howey Co. 소송에서 사용한 하위테스트(Howey Test)이다.

퍼스 위원은 SEC가 "자금 조달 과정에서 가치 교환 매개로 사용된 가상자산 자체가 투자계약의 내용을 계승하기 때문에 증권으로 간주할 수 있으며 가상자산을 다루는 대부분의 사업이 SEC의 관할권”이라는 잘못된 주장을 하고 있다고 지적하였다.

반면 최근 리플 소송에 대한 법원의 약식 판결은 투자계약에 대한 잘못된 인식을 바로 잡는 계기가 될 수 있다는 점에서 고무적이라 하였다. 지난 7월 뉴욕 남부지방법원은 리플의 XRP 매각에 대해 그 판매 방식에 따라 일부만 투자계약이 성립한다고 판결한 바 있다. SEC의 증권법 과대 해석으로 인해 규제 불확실성이 높아진 현재 상황이 사법부의 개입을 통해서라도 조금씩 해결되고 있는 것을 다행이라고 평가하였다.

공시 의무

이어서 퍼스 위원은 가상자산의 증권성 논란에 묻혀 정작 중요한 투자자 보호에 대한 논의가 제대로 진행되지 않고 있는 점을 문제 삼았다. 증권 여부를 따지는 목적은 특정 산업 또는 정치 세력의 이해관계를 대변하기 위함이 아니며 본질은 적절한 투자자 보호 방법을 찾기 위함이라는 점을 잊지 말아야 한다고 강조했다. 가상자산이 증권이 아니라면 그에 맞는 새로운 법규를 통해 투자자 보호를 도모해야 하기 때문에 현재 의회의 입법 과정을 조속히 진행하는 것이 중요하다는 것이다.

그렇다면 가상자산 시장 내 투자자 보호는 어떤 방식을 따라야 할까? 퍼스 위원은 투자자 보호의 원칙은 SEC 설립 당시의 원칙인 disclosure(공시)에 기반해야 한다고 주장하였다. 가상자산 프로젝트는 초기 단계에 소수의 프로젝트 리더에의 의존도가 높다. 이러한 상황에서는 내부자(프로젝트 리더)와 외부자(일반 투자자)의 구분이 생기며 정보 비대칭이 발생하게 된다. 중요한 정보(material information)가 균일하게 공유되지 않는 투자 환경은 공정하지 못하기 때문에 법규로 공시를 의무화하여 시정해야 한다는 논리이다. 앞서 언급한 퍼스 위원의 ‘토큰 세이프 하버 조항’ 또한 이러한 원칙에 기반한다. 이 조항은 가상자산 입법을 주도하는 양당 의원들에게 영향을 미쳤으며 현재 의회에 계류 중인 ‘루미스·질리브랜드 법안’이나 ‘21세기를 위한 금융 혁신 및 기술 법안*’ 등에서 그 흔적을 볼 수 있다.

*법안 원문 명칭은 각각 ‘Responsible Financial Innovation Act’와 ‘Financial Innovation and Technology for the 21st Century Act’이다.

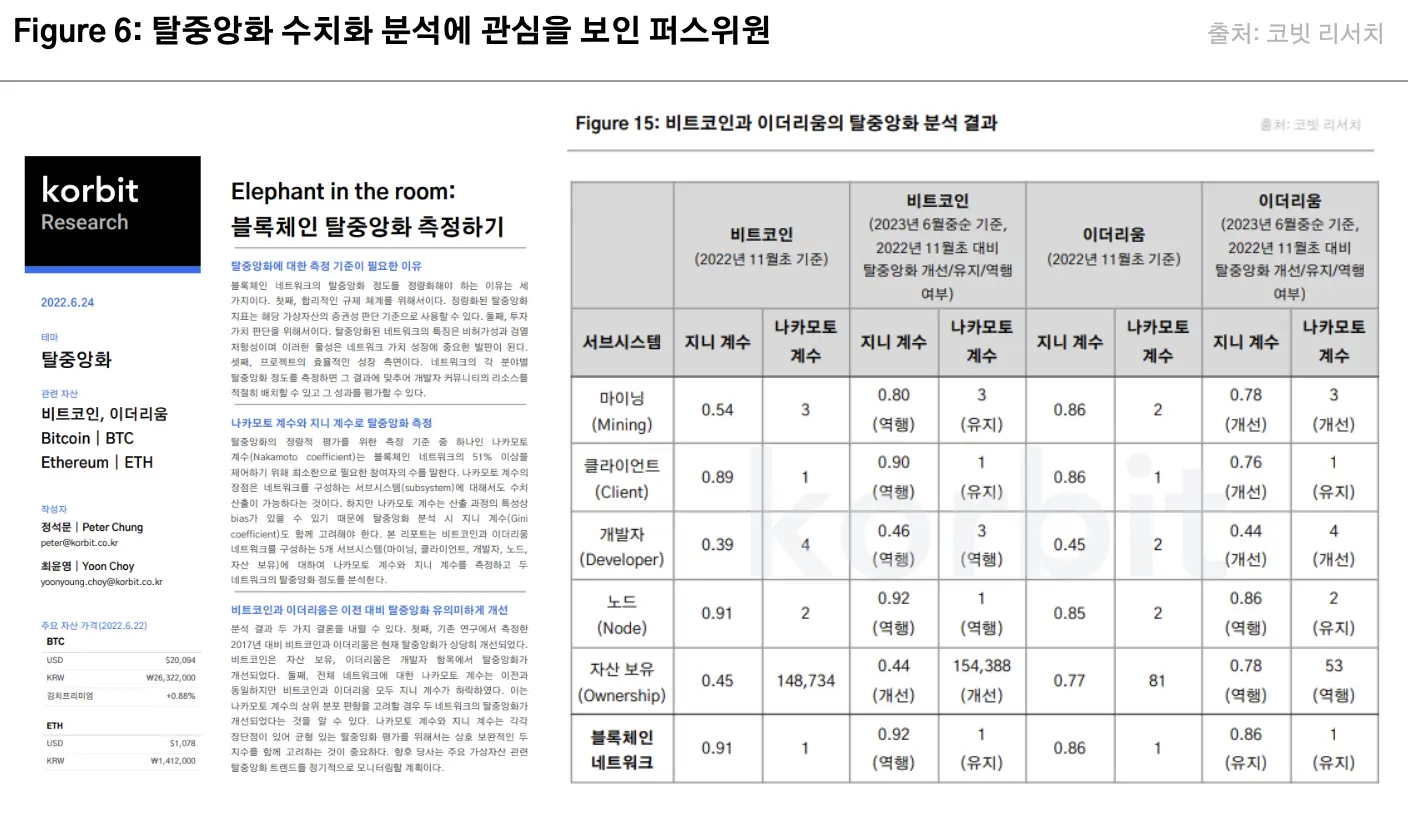

탈중앙화 수치화의 중요성

‘토큰 세이프 하버 조항’은 3년의 유예 기간 후에 충분히 탈중앙화를 달성한 프로젝트에 대해서는 더 이상 공시 의무를 적용하지 않는 것을 제안하고 있다. 네트워크가 충분히 탈중앙화되면 어느 특정 세력이 일방적으로 자산 가격에 영향을 주는 위치에 있다고 보기 힘들어 내부자로 간주 할 수 없기 때문이다. 그렇다면 ‘충분한 탈중앙화'를 어떻게 정의내려야 할까? 당사는 퍼스 위원에게 이 질문을 던졌으나 본인도 현실적인 대안을 아직 찾지 못한 것으로 보였으며 오히려 이에 대한 당사의 의견을 물었다.

업계 참여자와의 소통을 통해 피드백을 바라는 개방적이고 비권위적인 자세가 매우 인상적이었다.

당사는 6개월마다 정기적으로 주요 블록체인 네트워크의 탈중앙화 정도를 측정하는 코빗 리서치의 분석을 퍼스 위원과 공유하며 업계 내에서도 탈중앙화를 객관적으로 평가하기 위한 노력이 진행되고 있음을 전달하였다. 나카모토 계수와 지니계수를 사용한 탈중앙화 수치화 분석에 대한 상세한 설명은 2022년 6월 24일 리포트 ‘Elephant in the room: 블록체인 탈중앙화 측정하기’에서 확인할 수 있다.

한국 규제 당국에 보내는 메시지

어느 관할권이나 금융 규제 당국은 upside potential 극대화보다는 downside risk 최소화를 우선시하는 경향이 있다. 상승장이나 신기술이 잘 작동할 때는 아무도 규제 당국을 찾지 않지만, 폭락장이나 신기술에 문제가 생겨 투자자나 소비자나 피해를 보면 규제 당국을 비판하는 비대칭적인 사회 반응이 만든 인센티브 구조 때문이다. 혁신을 만들기 위해 노력하는 trend-setter보다는 남이 만들어 놓은 혁신의 흐름에 올라타는 trend follower를 지향하는 사회일수록 이런 경향은 더욱 강하게 나타난다. 혁신 창출의 과정에 성장통이 필연적으로 동반됨을 인지하지 못하기 때문에 혁신을 추구하는 과정에서 발생하는 파산이나 투자 손실은 있어서는 안될, 막아야 하는 대상으로 간주한다.

따라서 규제 당국 고위 관리인 퍼스 위원의 혁신 우호적 자세는 국내 금융 규제 당국의 리스크 회피 편향에 익숙한 이들에게는 신선한 충격이다. 흔하지 않은 기회임을 고려하여 당사는 면담 마지막 질문으로 한국 규제 당국에 전달하고 싶은 메시지가 있는지 물었다. 퍼스 위원은 두 가지를 언급하였다.

첫째, 기존의 틀에 박힌 해법(‘cookie cutter solution’)을 단지 관성에 끌려 그대로 적용하려는 유혹에 빠지지 말라는 것이다. 기존의 솔루션은 만들 당시의 상황에 최적화되어 있을지 모르지만 빠르게 변화는 현대 사회에는 더 이상 적합하지 않을 수 있다. 이를 고려하지 않은 채 익숙하다는 이유로 지금까지 해 온 방식을 고집하면 본래의 목표를 이룰 수 없다. 퍼스 위원은 기계적·반사적으로 현실에 맞지 않는 기존 규제 프레임을 들이대는 규제 방식은 공익의 극대화라는 궁극적인 목표에 적합하지 않다고 하였다.

둘째, 규제의 원칙을 바로 세우고 이에 충실해야 한다는 점이다. 자유시장 경제체제 하에서는 경제 활동의 대부분은 시장원리에 맡겨 민간 부문이 스스로 해결하고 정부의 개입은 시장 원리로 공정함이 확보되지 않는 예외적인 경우로 국한해야 한다는 것이 퍼스 위원의 입장이다. 투자 기회 제공자가 투자 리스크 평가에 필요한 정보를 모든 이에게 차별 없이 공개하는 것을 의무화하는 것이 그러한 예외인 경우이다. 따라서 자유시장경제체제 하에서는 merit regulator가 아닌 disclosure regulator가 공익 극대화에 부합하는 규제 방식이며 대한민국 규제 당국도 이러한 원칙에서 벗어나지 않을 것을 당부하였다.

맺음말

미국 현지 답사 리포트 첫 번째 시리즈는 SEC의 헤스터 퍼스 위원과의 면담을 요약하였다. SEC의 최고 의사결정기구를 구성하는 5명의 위원 중 한 명인 퍼스 위원은 최근 SEC의 행정이 가상자산 시장 내 규제 불확실성을 악화시키고 있는 상황에 안타까움을 표하며 SEC의 설립 당시의 규제 원칙인 disclosure regulation의 중요성을 강조하였다. 소모적인 증권성 논쟁에 휩쓸려 정작 중요한 투자자 보호가 뒷전으로 밀리는 현 상황을 하루빨리 시정할 필요가 있음을 강조하며 이를 위해 미국 의회의 조속한 가상자산 기본법 입법 과정이 시급하다고 하였다. 한국 규제 당국과 소통한 적은 없다고 밝혔으나 혁신을 해치지 않으며 투자자 보호를 할 수 있는 합리적인 규제가 한국에 자리 잡기를 기원하며 진심 어린 조언도 아끼지 않았다.

기술의 발전이 우리 사회에 가져오는 변화는 기하급수적으로 증가해왔으며 이는 앞으로의 변화가 지금까지의 변화보다 훨씬 크고 빠르게 진행될 것임을 시사한다. 기존의 낡은 금융 질서도 이러한 트렌드를 피해 갈 수는 없을 것이다. 향후 5년, 10년 내 전 세계 금융 산업에 불어올 격동과 변화를 고려하면 퍼스 위원처럼 혁신을 잘 이해하고 소신이 뚜렷한 지도자야말로 현재 대한민국이 필요로 하는 행정관료가 아닐지 생각해 본다.

-> '미국 현지 답사 시리즈 1: SEC 헤스터 퍼스 위원과의 대화' 원문 보러가기

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.