BTC, ETH의 탈중앙화 동향과 힌먼의 증권성 연설 재조명

[Xangle Digest]

※해당 컨텐츠는 외부에서 기발간 된 컨텐츠입니다. 컨텐츠에 대한 추가적인 주의사항은 본문 하단에서 확인해주세요.

본 리포트는 한국 시간 7월 14일 새벽 발표된 미국 뉴욕 남부 지방법원의 리플 소송 약식 판결 이전인 7월 11일 기준으로 작성되었습니다.

목차

들어가며

2023년 상반기 탈중앙화 트렌드

-비트코인: 자산 보유에서 탈중앙화 개선

-이더리움: 마이닝, 개발자에서 탈중앙화 개선

-비트코인과 이더리움의 분석 결과 요약

탈중앙화와 증권성의 관계

-힌먼의 이더리움 연설

-자금조달 행위가 아닌 가치 교환 매개에 대한 판결이 관건

-가상자산의 탈중앙화 측정이 여전히 중요한 이유

들어가며

탈중앙화는 블록체인 네트워크의 존재 이유이자 목표다. 하지만 현재진행형이며 상대적인 개념이기 때문에 이를 제대로 파악하려면 정량화가 필요하다. 본 리포트는 주요 블록체인의 탈중앙화를 정량화하는 세 번째 리포트로서 2023년 상반기(2022년 11월 초~2023년 6월 중순) 비트코인과 이더리움의 나카모토 계수와 지니 계수의 흐름을 분석한다. 나카모토 계수와 지니 계수는 탈중앙화를 수치화한 지표이며 이에 대한 자세한 설명은 ‘Elephant in the room: 블록체인 탈중앙화 측정하기(2022. 6. 24)’ 리포트를 참조 바란다. 특히 이번 분석 기간은 올해 상반기 비트코인과 이더리움 네트워크가 경험한 큰 변화인 오디널스 출시와 샤펠라 업그레이드를 포함하고 있다. 이러한 변화가 두 네트워크의 탈중앙화에 미친 영향을 살펴보는 것은 네트워크의 성장 과정을 이해하는 데 도움이 될 것이다.

올해 상반기 쏟아져나온 SEC의 연쇄 기소를 통해 가상자산의 증권 여부가 화두가 되고 있음을 고려하여 본 리포트 후반부에 탈중앙화와 가상자산 증권성의 연관성에 대해서도 논한다. 특히 최근 공개된 힌먼 문서로 인해 다시 회자되고 있는 2018년 힌먼 연설을 살펴보고 이 연설을 통해 처음으로 제기된 탈중앙화와 증권성의 연관성을 짚어본다.

2023년 상반기 탈중앙화 트렌드

본 섹션에서는 최신 데이터를 기준으로 비트코인과 이더리움 네트워크를 구성하는 5개 서브 시스템(마이닝(mining), 클라이언트(client), 개발자(developer), 노드(node), 자산 보유(ownership))에 대하여 나카모토 계수와 지니 계수를 측정하여 지난 6개월간 두 네트워크의 탈중앙화 트렌드를 분석한다. 두 네트워크의 탈중앙화 수치는 주별로 업데이트하였고 분석 기간은 2022년 11월 첫째 주부터 2023년 6월 셋째 주까지이다.

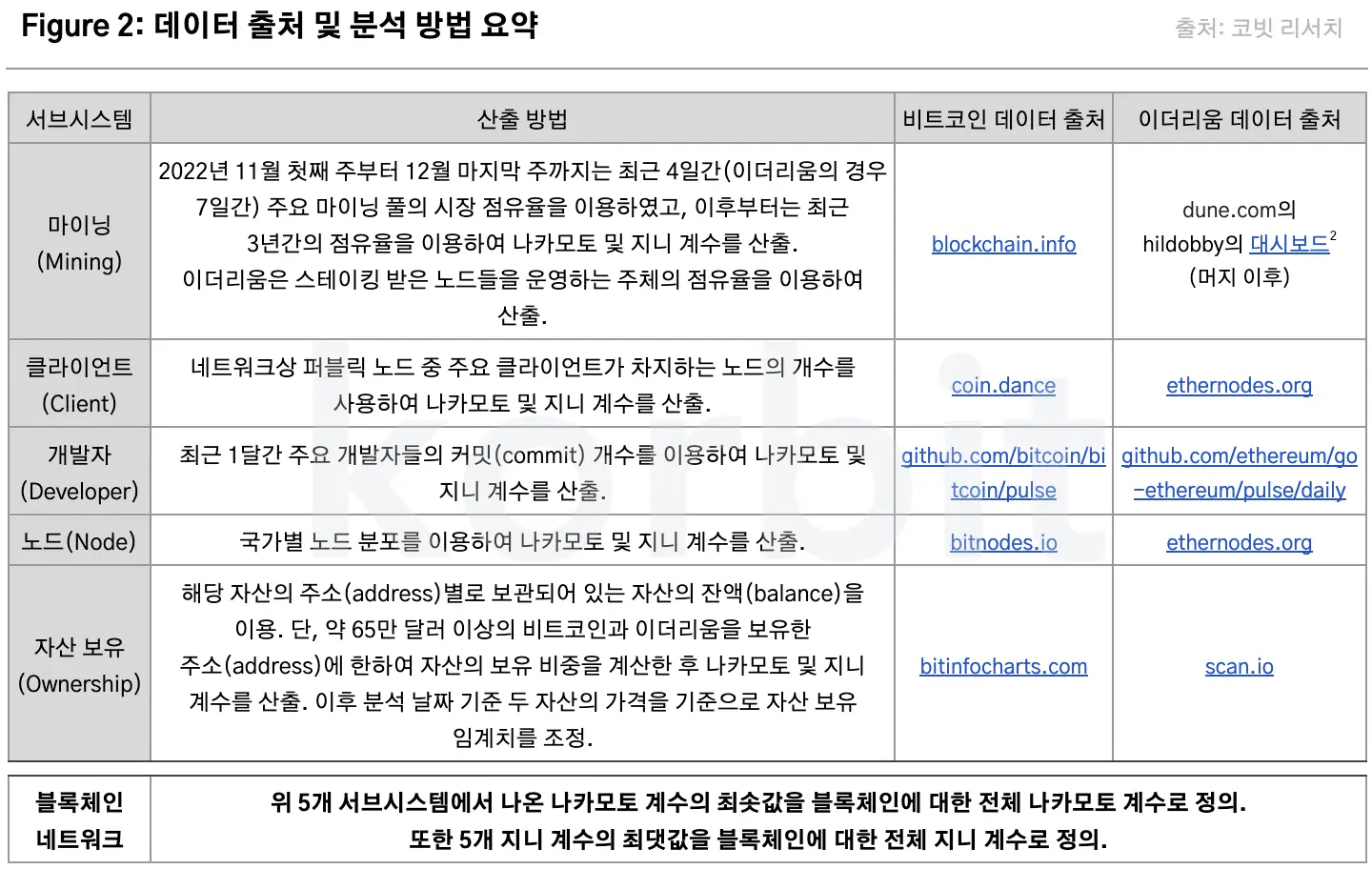

결과 설명에 앞서 수치 산출 방법론에 대해 몇 가지 언급이 필요하다. 첫째, 이전 탈중앙화 리포트에서 언급했듯이 지니 계수가 하락(상승), 혹은 나카모토 계수가 상승(하락)하면 네트워크의 탈중앙화가 개선(역행)됨을 의미한다. 둘째, 데이터 업데이트 주기와 출처가 수정되었다. 먼저 비트코인 마이닝 데이터는 2023년 1월 첫째 주부터 데이터베이스 상의 최장 시계열이 기존 4일에서 3년까지 늘어나 최근 3년을 기준으로 측정하였다. 데이터의 주기를 최대한 길게 잡은 이유는 데이터 내 노이즈를 제거하는 smoothing 효과 때문이다. 이더리움의 마이닝 데이터베이스도 기존 데이터베이스가 더 이상 제공되지 않아 2023년 2월 첫째 주부터는 다른 출처를 사용하였고, 노드 운영 주체*의 점유율을 계산하여 나카모토 및 지니 계수를 산출하였다. 업데이트된 산출 방법은 Figure 2와 같으며, 서브 시스템 혹은 더 구체적인 수치 산출 방법에 대한 설명은 이전 리포트(‘Elephant in the room: 블록체인 탈중앙화 측정하기(2022. 6. 24)’)를 참조 바란다.

* 나카모토 계수는 상위 스테이커의 점유율, 지니 계수는 활성화된 검증인 노드의 점유율을 사용.

*2022년 11월 첫째주부터 2023년 1월 마지막주까지 참고한 기존 노드 운영 주체에 대한 점유율 데이터는 더이상 제공되지 않음.

비트코인: 자산 보유에서 탈중앙화 개선

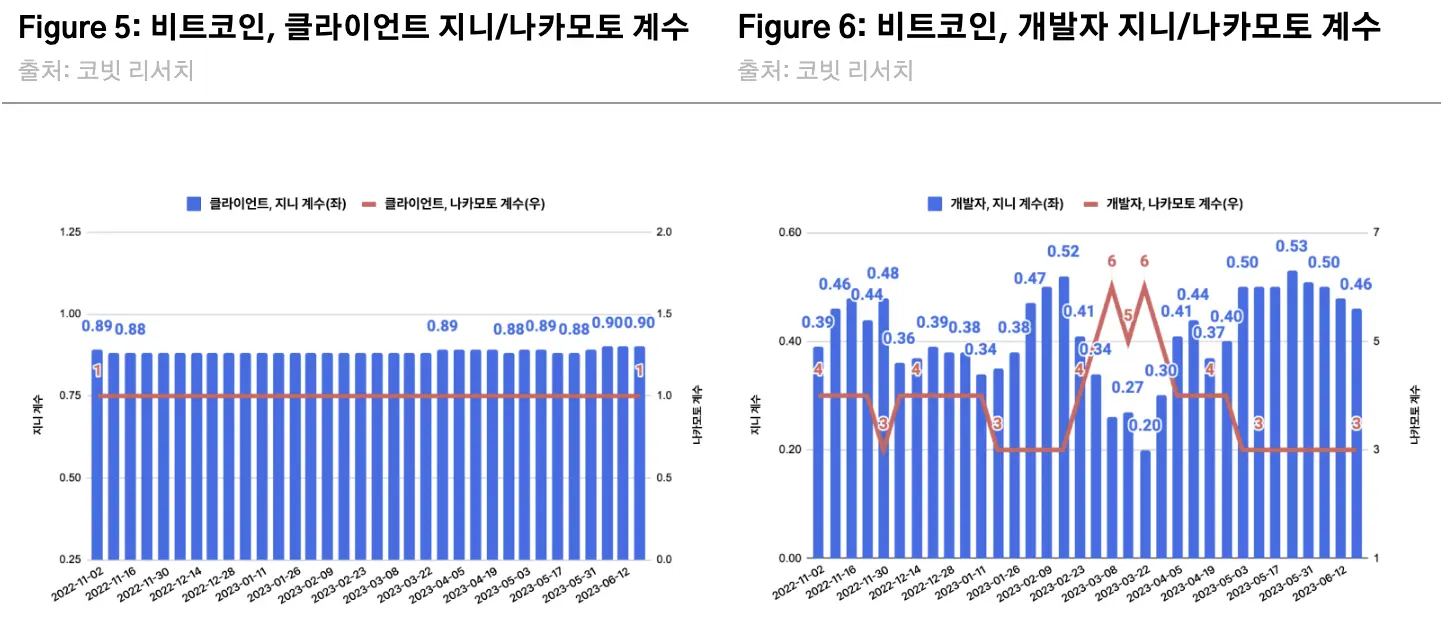

비트코인 네트워크 및 이에 대한 5개 서브 시스템에 대한 탈중앙화 트렌드 결과는 Figure 3-8과 같다. 분석 결과는 크게 다음 3가지로 요약된다.

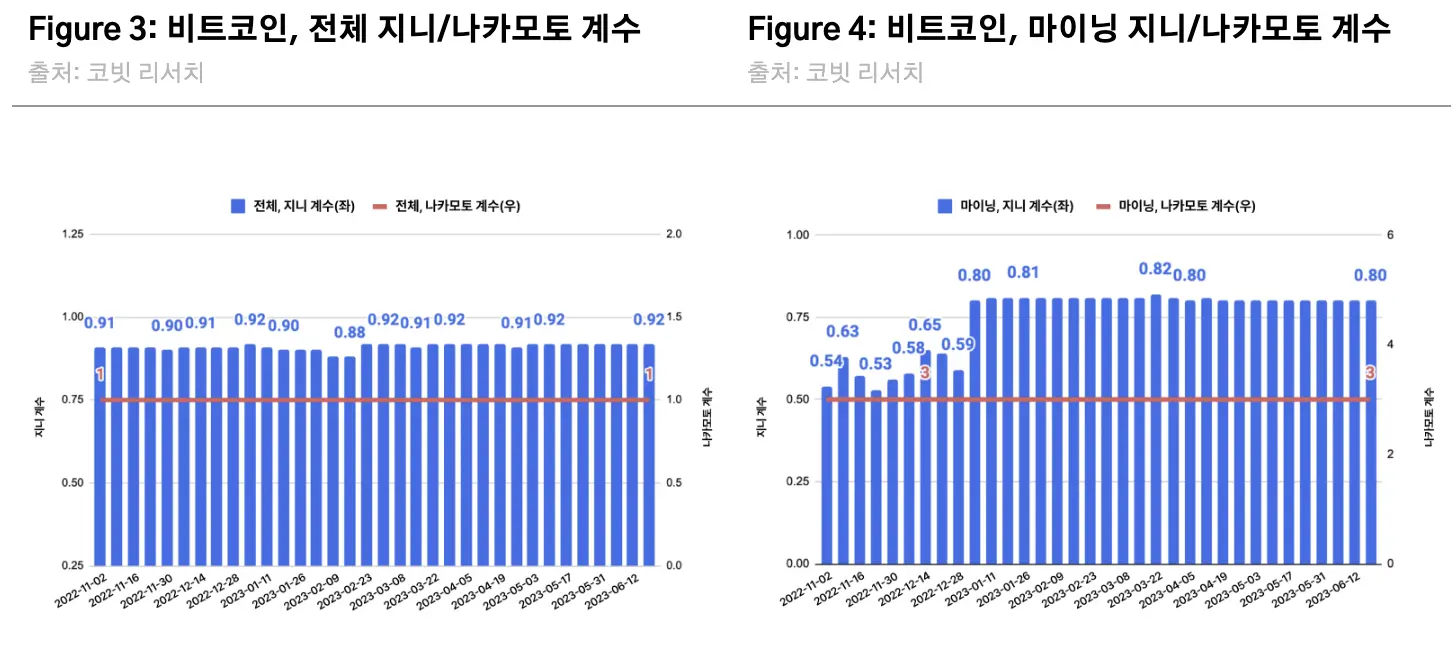

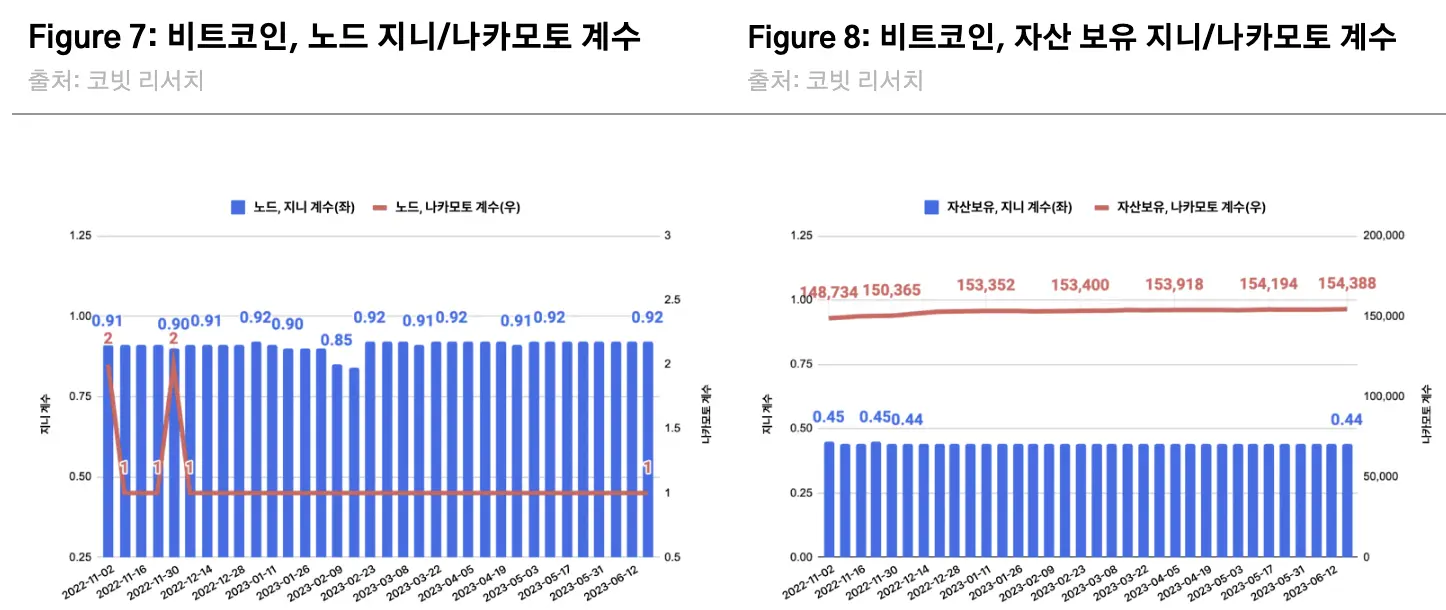

첫째, 5개 서브 시스템 분석 결과 자산 보유 항목에서 비트코인의 탈중앙화가 개선되었다. 자산 보유에 대한 지니 계수는 2022년 11월 초 0.45에서 2023년 6월 중순 0.44로 소폭 하락하였다. 자산 보유에 대한 나카모토 계수는 2022년 11월 초 148,734에서 전반적인 상승세를 보이며 2023년 6월 중순 154,388을 기록하였다. 작년 5월 말 자산 보유에 대한 나카모토 계수, 지니 계수가 각각 15,856과 0.46이었던 점을 감안하면 비트코인 보유 분포에서 탈중앙화가 꾸준히 개선되고 있음을 알 수 있다. 이는 비트코인이 상위 참여자들만 보유하는 가상 자산이 아니라는 것을 시사한다는 점에서 의미가 있다.

둘째, 5개 서브 시스템 분석 결과 개발자와 노드 항목에서 비트코인의 탈중앙화가 역행하였다. 개발자에 대한 지니 계수는 2022년 11월 초 0.39에서 2023년 3월 말 0.20까지 하락했으나, 이후 다시 상승 흐름을 보이며 2023년 6월 중순 0.46까지 올랐다. 나카모토 계수는 2022년 11월 말 4에서 2023년 3월 말 6까지 상승하였으나 이후 3까지 반락하며 비트코인 프로젝트 내 개발자들의 참여도에서 탈중앙화가 역행했음을 알 수 있다. 여기에는 여러 가지 이유가 있겠으나 2022년부터 2023년까지 개발자들의 비트코인에 대한 커밋이 감소한 사실이 영향을 준 듯하다. 분석 기간 중 주요 상위 개발자별 커밋 개수는 큰 변화가 없었던 반면 중하위 개발자들의 커밋이 감소하였기 때문에 전체 개발자 커밋 분포가 이전 대비 상위 개발자들에게 밀집되며 개발자의 분산화 정도가 낮아지는 결과를 초래하였다.

한편 노드에 대한 지니 계수는 2022년 11월 초 0.91에서 2023년 2월 중순 0.84까지 하락하기도 하였으나, 2월 말 반등한 뒤 6월 중순까지 0.92를 유지하였다. 나카모토 계수는 2022년 11월 초 2에서 12월 초 1로 하락한 뒤 동일한 수준을 유지하며 국가별 노드 분포에서 탈중앙화가 역행했음을 보여주었다. 노드의 경우 출처를 알기 어려운 노드가 ‘n/a’ 카테고리 안에 분류되어 있고 ‘n/a’ 카테고리가 50% 이상을 차지하고 있기 때문에 나카모토 계수가 저평가되고 탈중앙화 수치 변동 폭이 작다는 한계를 반영한 결과로 판단된다. 하지만 작년 하반기 지니 계수가 최대 0.99까지 상승하며 큰 변동 폭을 보였던 것과 달리 올해 상반기 지니 계수의 최댓값은 0.92에 그쳤고, 0.84까지 하락한 것으로 보아 ‘n/a’를 제외한 나머지 국가별 노드의 분포는 분산되고 있는 것으로 보인다.

셋째, 2023년 상반기 비트코인 전체 네트워크, 마이닝, 클라이언트 서브 시스템에 대한 나카모토 계수는 분석 기간에 유지되었으나 지니 계수는 상승하여 상이한 결과를 보였다. 마이닝 서브 시스템의 경우 2023년 1월 초부터 데이터베이스 상의 최장 시계열이 기존 4일에서 3년으로 늘어나 1월 초 전후로 두 수치 변화가 상당히 크다. 이에 대한 이유는 데이터 시계열이 늘어날수록 ‘unknown’ 카테고리*가 상위 지분을 차지할 확률이 높아지기 때문인 듯하다. 또한 클라이언트의 경우 비트코인 네트워크상 퍼블릭 노드 운영에 사용되는 클라이언트 중 비트코인 코어의 비중이 90% 이상을 차지할 정도로 높기 때문에 특별한 변수가 없는 한 나카모토 계수와 지니 계수 모두 높은 집중도를 나타낸다. 반면 전체 네트워크의 지니 계수는 대부분(2월 중순 제외) 노드의 분산도 개선에 힘입어 전체 네트워크의 지니 계수도 상승하였다.

*앞서 언급한 노드 데이터와 같이 마이닝 데이터의 경우도 출처를 알 수 없는 채굴자들을 ‘unknown’이라는 이름의 카테고리로 묶어서 분류하고 있다.

이더리움: 마이닝, 개발자에서 탈중앙화 개선

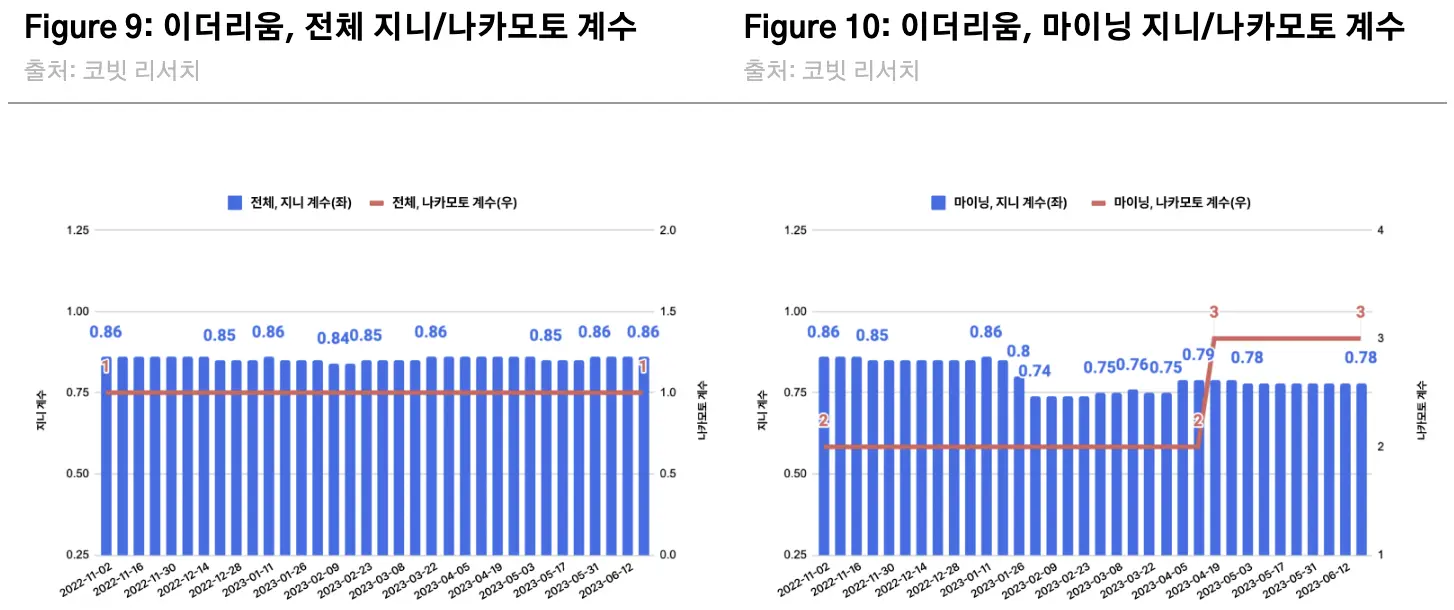

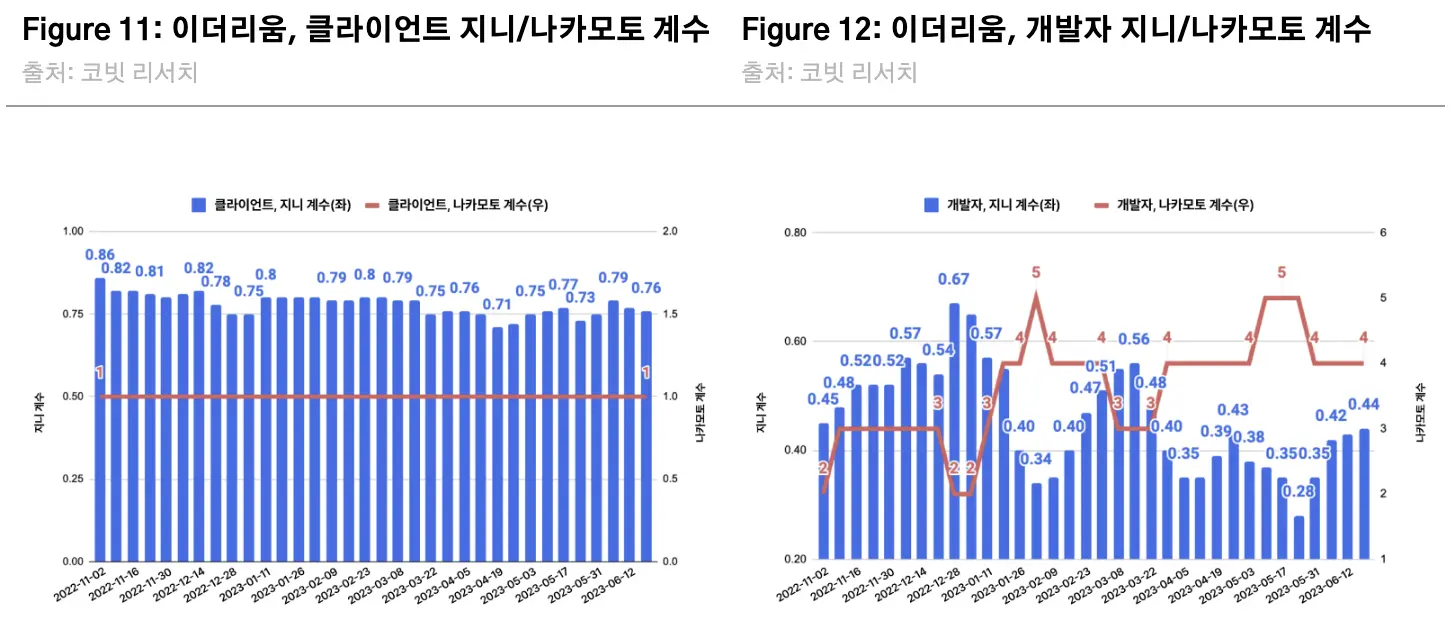

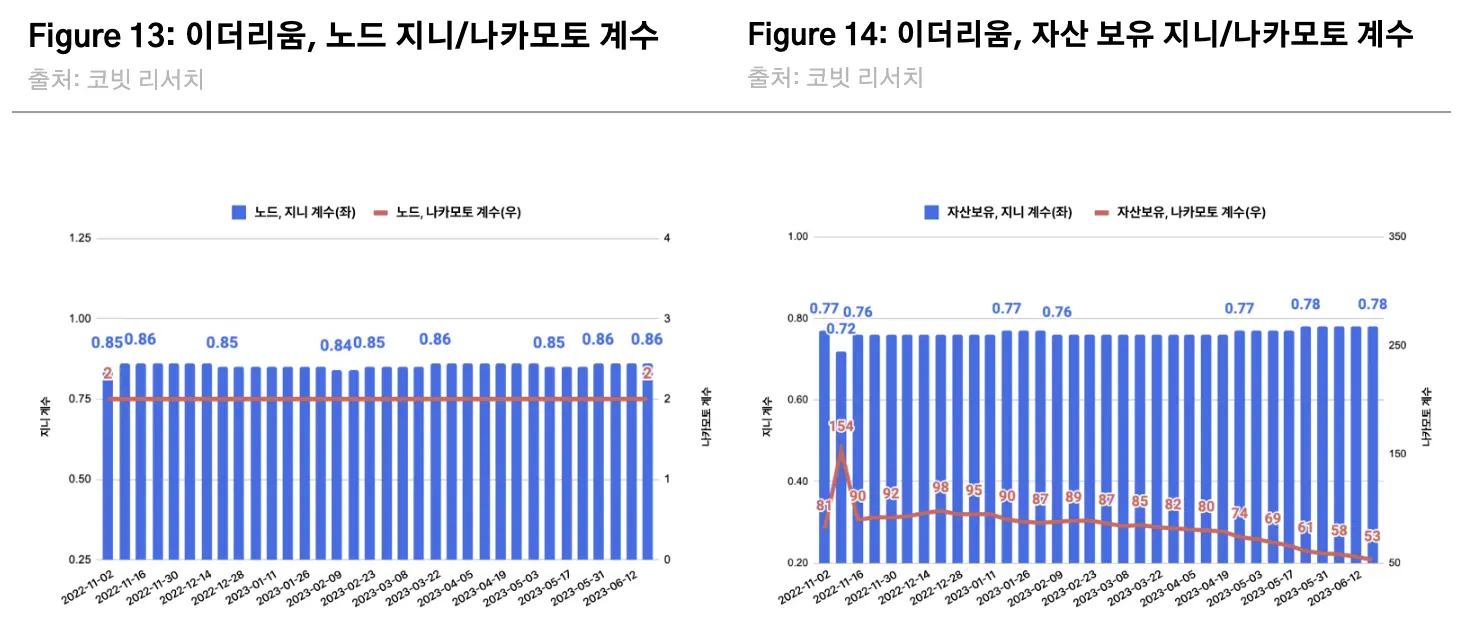

이더리움 블록체인 네트워크와 5개 서브 시스템에 대한 탈중앙화 트렌드는 Figure 9-14과 같다. 주요 분석 결과는 다음 3가지이다.

첫째, 이더리움 네트워크의 전체 지니 계수 및 나카모토 계수는 각각 0.86 및 1에서 유지되며 분석 기간에 네트워크의 탈중앙화가 동일하게 유지되었음을 시사한다. 지니 계수는 2월 중 일시적으로 0.84까지 하락하기도 하였으나, 이후 다시 상승하여 6월 중순까지 0.86을 유지하였다. 나카모토 계수는 수치 변화 없이 전 구간 내내 1을 유지하였다.

둘째, 서브 시스템 분석 결과 마이닝과 개발자 항목에서 이더리움의 탈중앙화가 개선됨을 알 수 있다. 분석 기간 동안 마이닝 항목의 지니 계수는 0.86에서 0.78까지 하락했고, 나카모토 계수는 2에서 3으로 상승했다. 두 수치 결과를 통해 상위 스테이커의 점유율과 활성화된 검증인 노드의 점유율이 모두 분산된 것을 알 수 있으며, 이는 노드 운영 주체의 점유율이 분석 기간 중 이전 대비 탈중앙화됨을 시사한다. 샤펠라 업그레이드(4월 13일) 직전과 직후를 비교해도 이더리움 마이닝 집중도는 분산되는 모습을 보였다. 특히 이더리움 마이닝에 대한 나카모토 계수가 2에서 3으로 증가한 시점이 샤펠라 이후라는 점을 미루어봤을 때, 업그레이드 이후 검증자들의 인출이 가능해지면서 상위 스테이커의 점유율에 영향을 준 듯하다.

개발자 항목에서는 분석 기간 중 지니 계수는 0.45에서 2022년 말 0.67까지 상승하기도 했으나, 이후 반락하여 2023년 6월 중순 0.44를 기록하였다. 개발자에 대한 나카모토 계수는 2에서 4로 전반적인 상승세를 보여, 분석 기간에 개발자의 참여 집중도가 분산된 것을 확인할 수 있다.

셋째, 자산 보유 항목에서는 탈중앙화 진행이 역행하였다. 먼저 분석 기간 중 자산 보유 항목의 나카모토 계수는 0.77에서 2022년 11월 둘째 주 0.72로 일시적으로 하락하기도 하였으나, 이후 다시 상승하여 2023년 6월 중순 0.78을 기록하였다. 나카모토 계수는 2022년 11월 둘째 주 81에서 154로 상승하기도 했으나, 반락하여 2023년 6월 중순 53까지 하락하였다. 샤펠라 직전과 직후를 비교하여도 자산 보유에 대한 탈중앙화는 역행하는 결과가 나타났다. 여기에는 여러 가지 원인이 있겠으나, 샤펠라 직후에 자산 보유의 나카모토 계수가 80대 밑으로 떨어지며 50대까지 하락한 것으로 미루어 ETH를 많이 보유한 상위 주소(address)보다는 나머지 주소에서 잔액이 많이 변동되었고, 그 결과 자산 보유에 대한 나카모토 계수가 많이 하락했음을 짐작해 볼 수 있다. 반면 자산 보유에 대한 지니 계수는 이러한 상위 주소의 움직임보다는 전체 분포의 비균등성을 측정하기에 적합한 지표이다 보니 상대적으로 변동 폭이 크지 않았던 것으로 생각된다.

비트코인과 이더리움의 분석 결과 요약

비트코인과 이더리움의 탈중앙화 분석 결과는 Figure 15와 같이 요약된다.

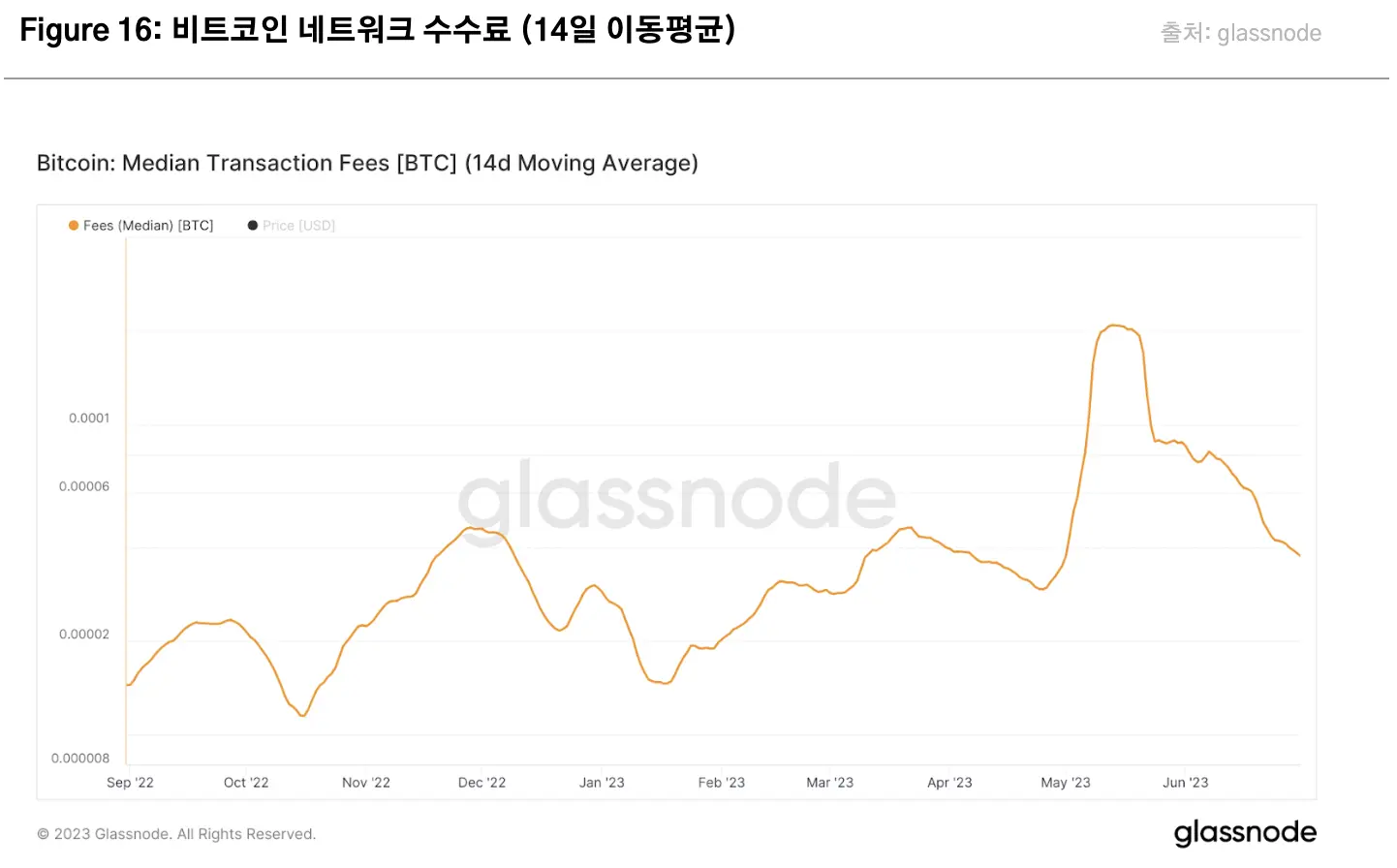

공교롭게도 2023년 상반기에 비트코인과 이더리움 모두 네트워크 작동에 큰 변화를 가져오는 사건이 있었다. 비트코인은 1월 출시된 오디널스로 인해 비트코인의 블록 스페이스에 대한 신규 수요가 창출되었고 그 결과 네트워크 체증 증가로 인해 트랜잭션 수수료가 유의미하게 증가하였다(Figure 16). 이더리움은 4월 샤펠라 업그레이드 이후 스테이킹된 ETH의 인출이 가능해지면서 이더리움의 PoS 합의 알고리즘이 비로소 완전히 가동되게 되었다. 그 결과 이더리움 검증인 및 노드 구성에 변화의 실마리가 제공되었다. 위 결과를 이러한 네트워크 변화와 연결시켜 분석해 볼 수 있다.

비트코인의 경우 서브 시스템 중 개발자와 노드 부분은 중앙화, 자산 보유 부분에서는 탈중앙화 트렌드를 보여주고 있다. 오디널스로 인한 비트코인 블록 스페이스의 새로운 쓰임새 발견은 새로운 개발자 유입과 노드의 증가로 인한 분산화를 촉진할 수 있지만 실제 상반기 결과는 이와 상반된 모습을 보인다. 특히 비핵심 개발자의 커밋 수 감소 이유에 대해서는 일부 비트코이너 중 통화 자산(monetary asset)과 다른 쓰임새가 창출된 것에 대한 불만에 따른 이탈, 또는 라이트코인(LTC)이나 비트코인캐시(BCH) 같은 다른 옴니체인 계열 오디널스로의 이주 등을 생각해 볼 수 있다. 실제로 이 트렌드가 하반기에도 계속된다면 추가 분석이 필요한 부분이다. 자산 보유의 탈중앙화는 오디널스와는 무관해 보이며 상반기 가격 상승 이후 장기 보유되었던 비트코인의 일부에서 손바뀜이 일어난 결과일 수 있다.

이더리움의 경우 검증인(채굴자), 클라이언트, 개발자 부분에서 탈중앙화가 개선되었으며 경우에 따라서는 그 트렌드가 샤펠라 업그레이드 이후 더욱 뚜렷하게 나타났다. 언스테이킹이 가능해지면서 상위 스테이커로부터 ETH가 인출되어 탈중앙화 스테이킹 프로토콜 혹은 솔로 스테이킹으로 이전되었고 이로 인해 스테이커의 집중도가 완화된 것으로 보인다. 이더리움의 PoS가 전면 가동되면서 네트워크 디리스킹(de-risking) 효과와 함께 신규 개발자 유입도 증가했고 이더리움의 PoS 설계상 블록체인 기능별로 클라이언트가 세분화되어 있어 클라이언트의 탈중앙화 효과도 가져왔다. 한편 샤펠라 이후 ETH 인출에 대한 유연성이 높아지면서 스테이킹 예치금 또한 늘었다. 글래스노드에 따르면 스테이킹 예치금 비중이 높은 리도 같은 프로토콜에서는 신규 보유자 유입보다 기존 보유자들의 보유액 증가가 이와 관련이 깊다고 한다. 이를 통해 샤펠라 이후 자산 보유의 집중도 증가를 예상해 볼 수 있다.

탈중앙화와 증권성의 관계

본 섹션에서는 탈중앙화와 증권성의 관계를 짚어본다. 이 두 개념의 연관성을 처음 제안한 일명 ‘힌먼 연설'에 대해 알아보고 그의 연설이 기존 증권성 판단 과정에 가져온 혼란에 대해 알아본다. 또한 과거 증권성에 관한 법원의 판결을 참조하여 앞으로 미국 사법부가 가상자산의 증권 여부 판단을 어떻게 내리게 될지 전망해 본다. 본 분석에 필요한 배경지식은 코빗 리서치 “2022년 하반기 비트코인과 이더리움의 탈중앙화 트렌드(2022.11.4)”를 참조하기 바란다.

힌먼의 이더리움 연설

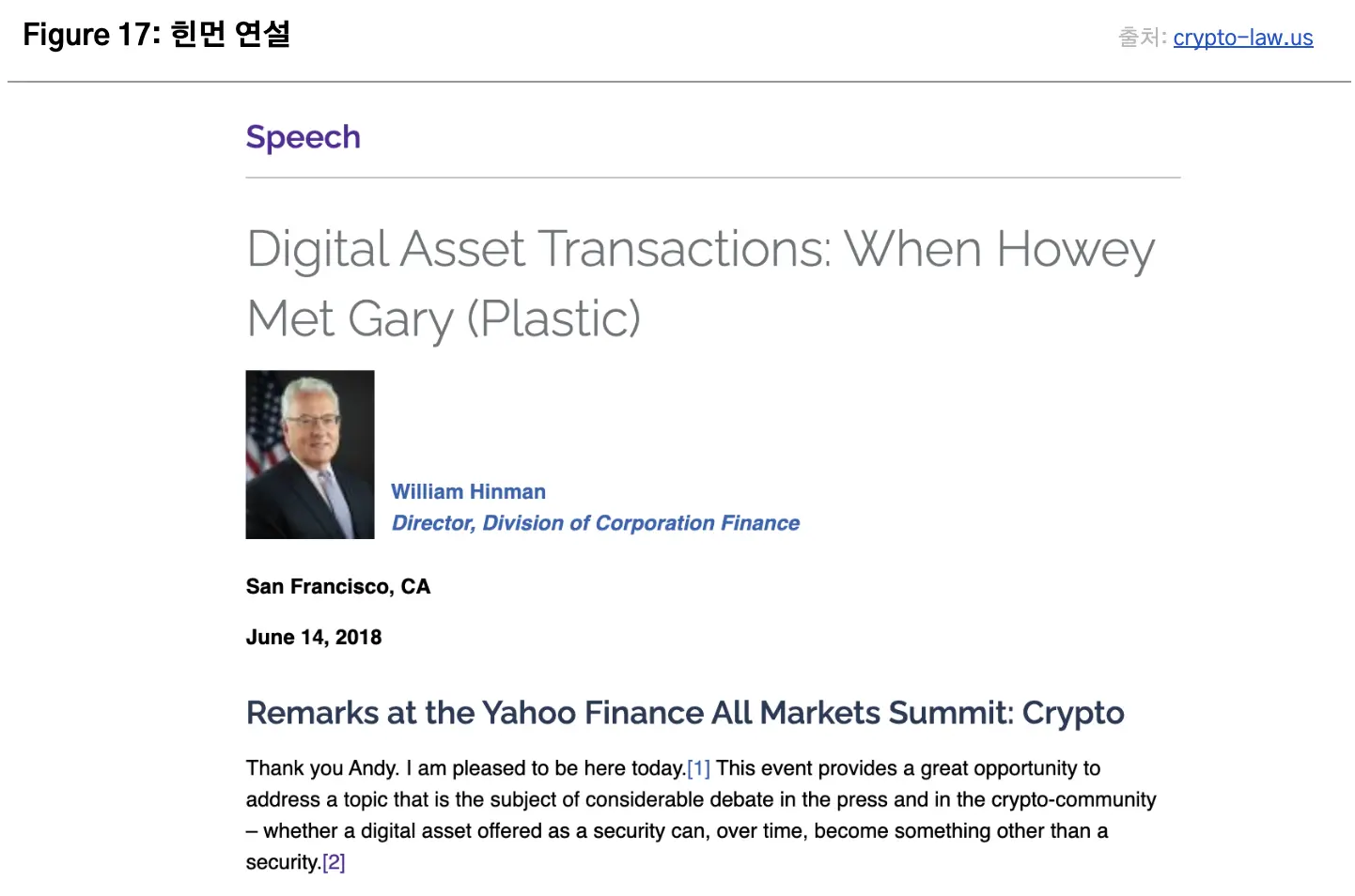

탈중앙화와 증권성이 관련이 있다는 이론은 ‘힌먼 연설’에 의해 대중화되었다. 2018년 6월, 당시 SEC 기업금융 국장이었던 윌리엄 힌먼은 Yahoo Finance All Markets Summit에서 이더리움의 증권성을 주제로 연설하였다. 본 연설은 전문이 SEC의 홈페이지에 공개되어 있으며 요점은 다음과 같다.

1)SEC는 하위테스트를 사용하여 가상자산이 증권인지 판단한다, 2)일반적으로 가상자산 네트워크가 충분히 탈중앙화되어(sufficiently decentralized) 노력을 제공하는 제3자가 식별 가능하지 않을 때 증권으로 규제할 필요가 없다, 3)비트코인과 이더리움이 그러한 자산이다(Figure 17).

당시 가상자산 업계의 반응은 긍정적이었다. 특히 규제 당국의 고위인사가 공개적으로 ETH는 증권이 아니라는 의견을 밝혔다는 점이 많은 주목을 받았다. 이 연설은 힌먼 개인의 의견이라는 disclaimer가 동반되었지만 몇 달 후 당시 SEC 의장 Jay Clayton이 SEC의 공식 입장이라고 공개 석상에서 언급하였고* 자연스럽게 가상자산 업계는 규제 불확실성을 규제 당국이 어느 정도 해소해 준 것으로 받아들였다. 이더리움 네트워크가 충분히 탈중앙화되었기 때문에 ETH가 증권이 아니라는 주장이었기 때문에 법률 전문가들도 가상자산의 증권성 판단 시 네트워크의 탈중앙화 정도에 초점을 맞추기 시작하였다.

*제이 클레이튼은 “Bill Hinman recently outlined the approach we take to evaluate whether a digital asset is a security and I encourage you to take a look at Bill’s speech which is available on our website”라고 공개 발언하였다(출처: https://twitter.com/sentosumosaba/status/1485863080147886080).

5년이 지난 지금 시점에서 힌먼 연설을 돌이켜 보면 그의 연설은 규제 불확실성을 해소한 것이 아니라 오히려 악화시켰다는 것이 당사의 판단이다. 문제점은 크게 3가지로 요약된다.

- 첫째, 증권성 판단의 대상을 발행자와 투자자 간의 계약 관계에서 계약 관계의 구성 요소 중 하나인 ETH라는 가치 교환 매개로 옮겼다*.

*증권은 채권자와 채무자에 대한 권리(claim)이며 이러한 계약 관계는 명시적 혹은 묵시적으로 존재한다. 명시적인 계약 관계에 해당하는 것이 우리가 흔히 알고 있는 주식 또는 채권이며 명시적인 계약 관계는 양도가 가능하여 유통시장(2차 시장)에서 거래될 수 있다. 반면 묵시적인 계약 관계는 비정형적인 투자계약 관계에 해당하며 이는 케이스별 사실관계를 파악하여 계약 관계 존재 여부를 판단한다. 이를 위해 사용되는 것이 하위테스트(Howey Test)이다. 투자계약은 묵시적 관계이기 때문에 양도가 현실적으로 불가능에 가까워 유통시장(2차 시장)이 존재하지 않는다(상세한 설명은 코빗 리서치 “STO 시리즈 2: 가상자산 증권성 평가 방법(2023.02.21)” 참조).

- 둘째, 이 과정은 가치 교환 매개가 투자계약의 내용을 계승한다는 일명 ‘Embodiment Theory’를 암묵적으로 가정하고 있다*. 가상자산은 계약이 아닌 단순히 코드라고 인정하면서도 (“The digital asset itself is simply code”) Gary Plastic vs Merrill Lynch를 인용하여 가치 교환 매개가 투자계약을 계승한다는 논리를 만들어 냈다**.

*Pl. Mem. of Law in Opp’n to Mot. to Intervene at 24, S.E.C. v. Ripple Labs, Inc. (20 CIV. 10832 (AT)(SN)) (May 3, 2021), where the Commission acknowledged that the purported security in the case is not “simply” the crypto asset at issue, known as XRP, and instead asserting that the crypto asset is the “embodiment” of the facts, circumstances, promises, and expectations that constitute the purported investment contract and therefore that the crypto asset represents the purported investment contract.

**양도성예금증서(Certificate of Deposits, CD)는 발행자에 대한 법적 권리이지만 미국 증권법상 증권에서 제외된다. 하지만 법원은 본 소송에서 제3자가 만기 이전 환매 유동성 보장 등의 혜택 조건에 CD를 판매한 경우 투자계약이 존재한다고 판결하였다(출처: https://www.casemine.com/judgement/us/591489b8add7b04934506d2d).

- 셋째, (Embodiment Theory가 받아들여진다는 가정하에) ETH가 발행 당시에는 증권이었을 수도 있으나 시간이 지나면서 탈중앙화가 충분히 이루어진 시점부터는 더 이상 증권으로 볼 수 없다고 설명하며 가상자산이 증권에서 commodity로 변신(morph)할 수 있다는 이론을 소개했다.

SEC의 이러한 유권해석이 문제인 이유는 과거 수십 년간 미국 사법부에 의한 투자계약 해석 범주에서 크게 벗어나기 때문이다. 미국 법원의 과거 판례들을 보면 1946년 하위테스트가 등장한 이후 연방항소법원 및 대법원이 다룬 증권성 관련 266개 소송에서 자금 조달을 위한 자산 매각 행위를 투자계약이라고 판결하였으며 투자계약에 사용된 비금융 자산 자체가 투자계약이라고 판단한 경우는 없었다*.

* The Ineluctable Modality of Securities Law: Why Fungible Crypto Assets are Not Securities

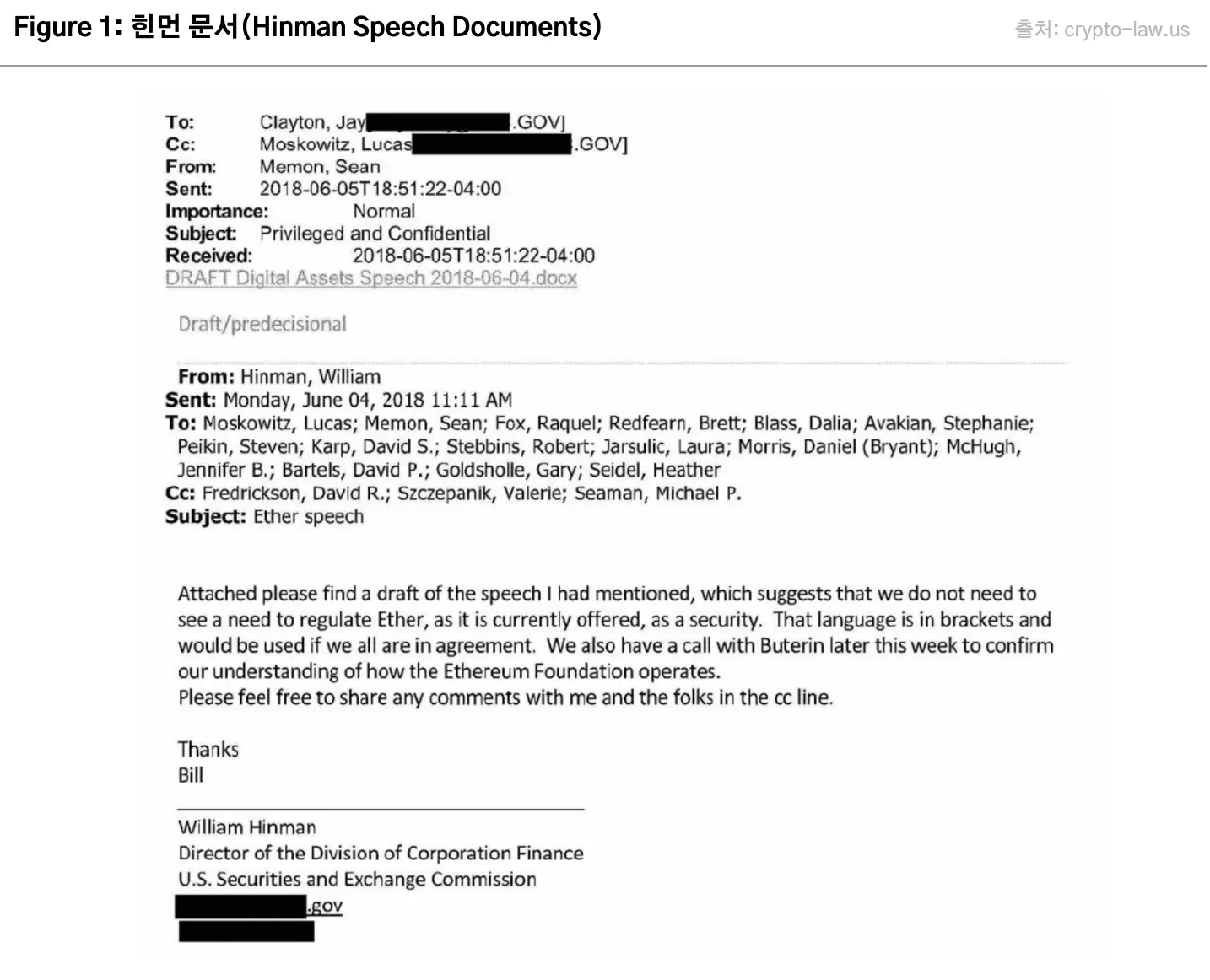

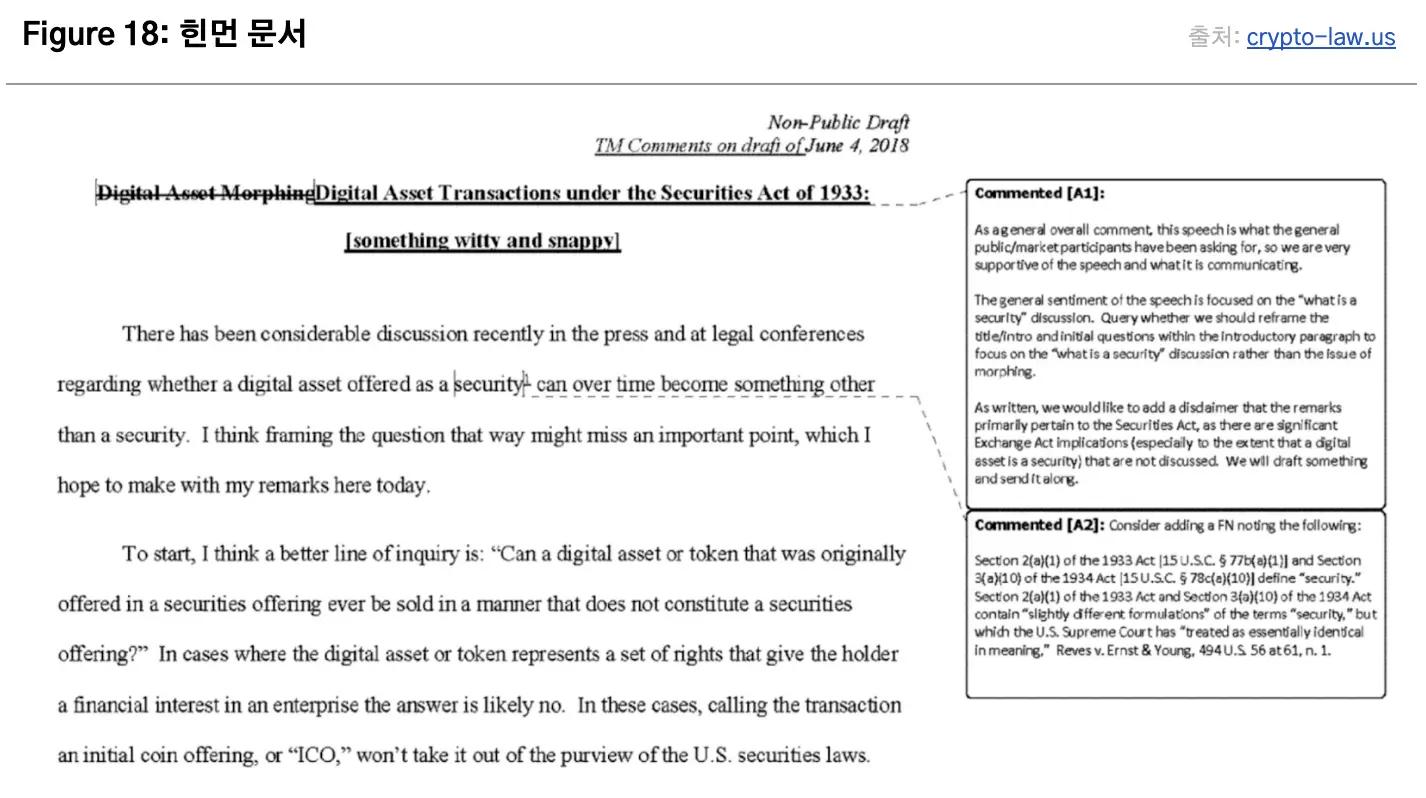

힌먼 연설의 문제점은 지난 6월 공개된 일명 ‘힌먼 문서'를 통해서도 확인할 수 있다. ‘힌먼 문서'란 힌먼 국장이 문제의 연설을 준비하는 과정에서 오고간 SEC의 내부 전문가들의 의견이 담긴 SEC 내부 문서이다. 이 문서에서는 힌먼의 하위테스트 확대 적용에 대한 내부 전문가들의 서로 다른 의견, 반론, 우려가 담겨 있다(Figure 18).

자금조달 행위가 아닌 가치 교환 매개에 대한 판결이 관건

힌먼 연설 이후 클레이튼 의장 하의 SEC는 가상자산 사업체들을 하나 둘 기소하기 시작하였다. 초기 기소 대상은 가상자산 매각을 통한 자금조달 행위를 진행한 가상자산 사업체에 국한되었다. Block.One(EOS), Kik Interactive, Telegram, LBRY, Ripple Labs 등이 그 예이다. 투자계약 여부는 발행시장에서 발생하는 발행자와 투자자간의 관계에 대한 판단이라는 기존 법리상 위법 여부는 발행자의 행위에 초점이 맞추어졌다.

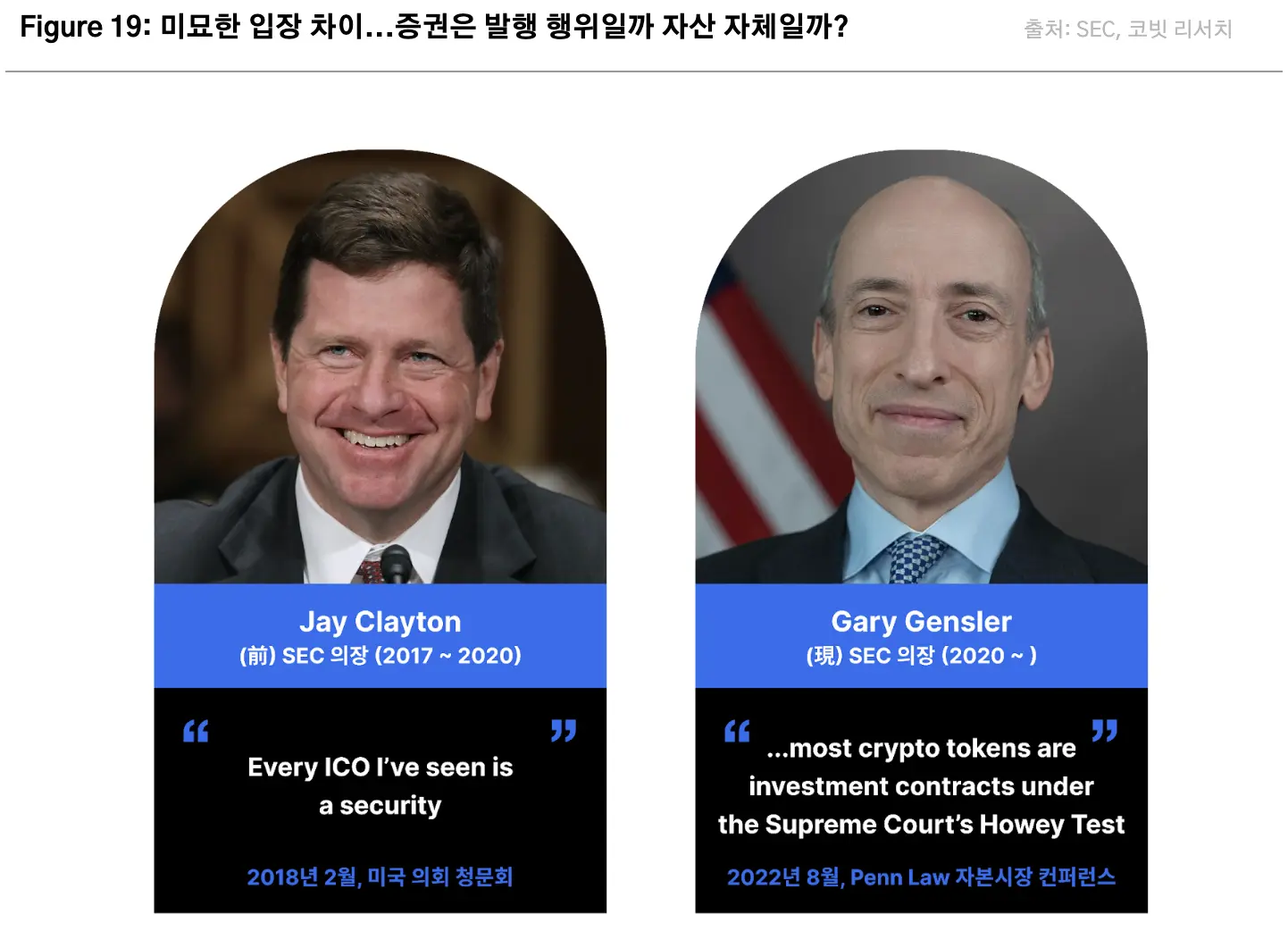

하지만 2021년 개리 겐슬러가 새 SEC 의장으로 취임한 이후 힌먼 연설에서 처음 소개된 Embodiment Theory가 본격적으로 SEC의 기소 집행 근거로 사용되기 시작하였다(Figure 19). 특히 2022년 SEC vs Wahi에서는 코인베이스 직원이었던 Ishan Wahi를 증권거래법에 따른 내부자거래 혐의로 고소하고 코인베이스에 상장된 9개의 가상자산이 증권이라는 논리로 관할권을 주장하였다. 최근에는 코인베이스, 바이낸스, 비트렉스 등의 가상자산 거래소가 미등록 증권 거래소라고 주장하며 기소하였고 이 과정에서 추가로 13개의 가상자산을 증권이라고 주장하였다.

겐슬러 의장이 주장하는 Embodiment Theory를 앞으로 미국 법원이 받아들일지는 불분명하다. 일단 지금까지의 소송 결과를 보면 미국 법원은 이 주장을 받아들이지 않고 있다. 따라서 만일 현재 진행 중인 법정 싸움 끝에 어느 한 법원이라도 Embodiment Theory를 받아들인다면 이는 과거 수십 년간의 판결 패턴에서 크게 벗어나게 된다. 타임라인 상 다음 법원 판결은 리플 소송이며 이를 통해 가상자산의 증권성 판단에 대한 더 확실한 실마리가 제공될 것으로 보인다.

리플 소송의 판결 타이밍은 올해 하반기 중이 될 것으로 전문가들은 예상하고 있다. 업계 입장에서 보면 법원 판결에서 중요한 것은 SEC와 리플랩스 간 어느 한쪽이 승소하는지 보다는 법원이 XRP 자체를 증권이라고 판단하느냐이다. 과거 판결의 논리를 따르면 법원은 가상자산 자체의 증권 여부를 판단하지 않은 채 자금조달 행위에만 국한하여 증권이라고 판단할 수 있다. 만일 LBRY 케이스에서처럼 SEC가 2차시장에서 XRP의 유통 제한에 대해 가처분 신청을 하고 이것이 기각된다면 이는 사법부가 가상자산 자체를 증권이라고 판단하지 않고 있음을 뜻한다.

가상자산의 탈중앙화 측정이 여전히 중요한 이유

만일 법원이 SEC의 Embodiment Theory를 인정하면 블록체인 프로젝트의 탈중앙화 측정이 더욱 중요해진다. 당사가 비트코인과 이더리움 네트워크의 탈중앙화를 정기적으로 분석하는 이유이기도 하다. 하지만 설령 Embodiment Theory를 인정하지 않더라도 탈중앙화 수치는 발행 시장에서 투자계약 존재 여부를 판단하는 기준이 될 수 있다. 블록체인 프로젝트의 탈중앙화 수준이 프로젝트 리더들의 특정 자금 조달 행위가 투자계약에 해당하는지 평가 기준이 될 수 있는 것이다. 이 외에도 탈중앙화 측정은 장기적인 투자 가치 판단과 프로젝트의 효율적인 성장에도 유용하게 쓰일 수 있다.

모든 블록체인은 출시 당시에 프로젝트를 주도하는 주체들이 소수에 집중된 중앙화된 형태이지만 시간이 지나면 커뮤니티가 형성되고 노드 운영자도 증가하며 네트워크의 고유 자산도 충분히 많은 사람들에게 분배된다. 이렇게 네트워크 작동에 필요한 요소들이 점차 분산됨에 따라 탈중앙화 네트워크의 면모를 갖추며 성장한다. 이를 측정한다는 것은 마치 어린아이가 잘 성장하고 있는지 알기 위해 키와 몸무게를 정기적으로 측정하는 것에 비유된다. 탈중앙화가 잘 진행되고 있다는 것은 탈중앙화 네트워크의 특성인 검열저항성과 비허가성이 개선되고 있다는 뜻이며 이는 네트워크의 검열 저항성 기반 생존성과 비허가성 기반 성장성이 개선되고 있다고 평가할 수 있다.

탈중앙화의 정량화는 프로젝트 참가 개발자들의 효율적인 리소스 분배에 사용될 수 있다. 탈중앙화 솔루션을 구축하려는 개발자들에게는 출시한 네트워크가 분산된 네트워크로 성장해 나가는 과정을 수시로 점검하며 중앙화된 요소를 하나 둘 제거해 나가는 과정이 필요하다. 정기적인 건강검진을 통해 나타나는 건강 위험 요소에 대처하듯이 네트워크의 다양한 세부 요소들의 탈중앙화 정도를 정기적으로 측정하면 개발자 커뮤니티 입장에서 탈중앙화를 위해 추가 작업이 필요한 분야를 식별하여 리소스를 집중적으로 투여할 수 있다. 그리고 투입된 리소스 대비 어느 정도 성과가 있었는지도 정량화된 지표를 통해 평가할 수 있다.

-> 'BTC, ETH의 탈중앙화 동향과 힌먼의 증권성 연설 재조명' 원문 보러가기

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.