테라 1주년: 스테이블 코인 현황 톺아보기

목차

들어가며

1. 테라 이후 스테이블 코인 발전 방향

2. 법정화폐 담보 스테이블 코인

2-1. USDT: 안전해지는 USDT는 BUSD 수요를 그대로 흡수

2-2. USDC: SVB로 위기 겪은 서클, CCTP로 인프라 확장 중

2-3. BUSD: 뉴욕 금융당국 지시에 따라 발행 중단, 회생 불가 상태

2-4. TUSD: 바이낸스의 새로운 스테이블 코인으로 부상 중

3. 가상자산 담보 스테이블 코인

3-1. DAI: 규제에 영향받지 않는 DAI의 탈중앙화 계획 End-Game 발표

3-2. FRAX: 알고리즘 스테이블 코인 중에 존재감을 유지 중

3-3. Aave의 GHO: 자체 코인 AAVE의 유틸리티 확대와 추가적인 매출원 창출 목표

3-4. Curve의 crvUSD: 테라-루나 사태 이후 유동성 확보, 거래량 확보를 위해 스테이블 코인 출시

4. CBDC는 스테이블 코인을 대체할까?

4-1. 대부분의 규제 프레임워크에서 법정화폐 담보 스테이블 코인만이 인정될 것

4-2. CBDC는 스테이블 코인을 대체할까?

맺으며

들어가며

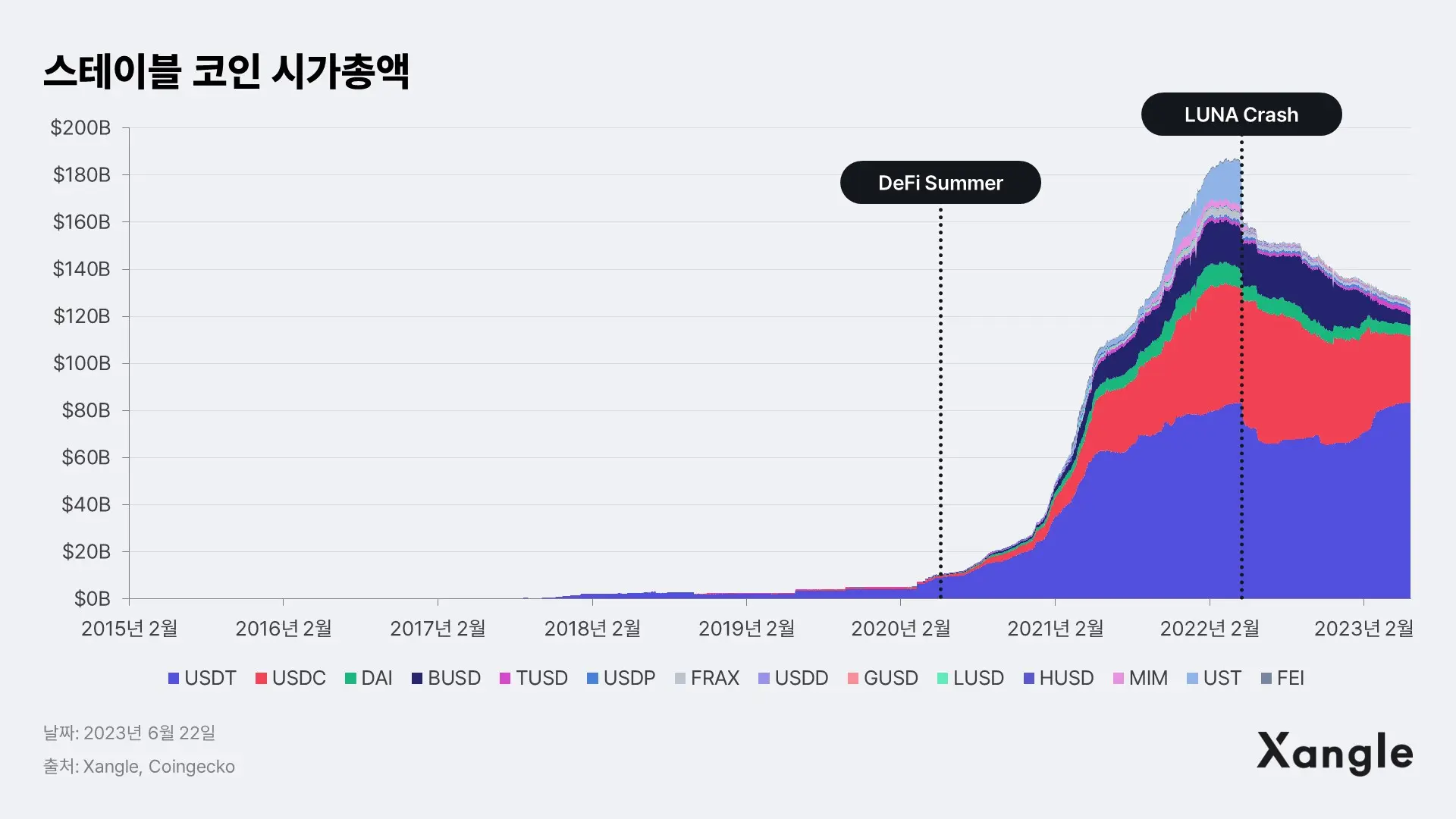

2022년을 뜨겁게 달구었던 테라-루나 사태가 발발한 지도 1년이 지났지만, 아직까지도 스테이블코인 시장은 여전히 후유증에 시달리고 있다. 2020년 6월부터 시작된 탈중앙화 금융의 성장과 함께 빠르게 늘어났던 스테이블 코인 발행량은 가상자산에 대한 미국의 규제 단속, 가상자산 생태계를 뒷받침하는 은행 네트워크의 불안정성, 2022년 11월 발생한 FTX 붕괴의 여파로 인해 시가총액 최고치 $189B에서 지난 6월 27일 기준 $128B로 30% 이상 하락하였다.

그러나 스테이블 코인은 비트코인과 이더리움과 달리 가격이 안정적으로 유지되기 때문에 결제 등 실생활에 사용될 수 있어 여전히 주목을 받고 있다. 특히 2022년 말부터 심화된 가상자산 시장 침체로 인해 오히려 스테이블 코인으로 자산을 보유하고자 하는 수요는 늘고 있는 상황이다.

그렇다면 테라-루나 사태 이후 스테이블 코인은 어떤 변화를 하고 있을까? 이번 글에서는 스테이블 코인 프로젝트들이 UST의 몰락 이후 침체된 시장 분위기 속에서 스테이블 코인 프로젝트들은 각기 다른 생존 전략을 내세우고 있는지 살펴보고자 한다.

1. 루나-테라 이후 스테이블 코인 발전 방향

스테이블 코인은 유형에 따라 법정화폐 담보형(fiat-collateralized), 가상자산 담보형(cryptocurrency-collateralized), 알고리즘형(algorithmic)의 세 유형으로 구분할 수 있으며, 각기 다른 가격 안정화 메커니즘을 따르고 있다. (자세한 내용은 쟁글 리서치 스테이블코인 총정리, 스테이블코인 종류부터 스테이블코인 규제 현황까지! 글 참고) 그러나 1) 코인의 가치가 대표적인 실물 자산인 달러에 페깅되어 있다는 점, 2) 유통되는 코인의 공급량을 조절할 수 있다는 점, 3) 가격 페깅을 위해 일종의 메커니즘을 가지고 있다는 점에서 몇 가지 유사점을 가지고 있는 것을 알 수 있다.

테라-루나 사태 이후 기존 스테이블 코인 프로젝트 들은 가격 안정성과 사용처 확대를 담보 자산의 질적 개선 등 노력을 하고 있다. 다만, UST의 몰락 이후, 시장점유율 10%를 돌파했던 알고리즘 스테이블 코인에 대한 전반적인 불신이 커졌으며, 알고리즘 스테이블 코인 프로젝트가 설 자리는 점점 없어지고 있다.

한편, 테라-루나 사태 이후 1) 아베(Aave, $AAVE)의 $GHO, 2) 커브(Curve, $CRV)의 $crvUSD와 같은 새로운 스테이블 코인 역시 출시되고 있으며, 이들이 출시할 개선된 스테이블코인 모델은 분산된 발행-소각 주체, 단계 청산과 같은 새로운 메커니즘의 도입과 더불어 높은 사용성을 가진 실제 프로젝트 내 유틸리티가 존재해 기존 방식 대비 확장된 유틸리티와 안정성이 강조되고 있다.

2. 법정화폐 담보 스테이블 코인

1) USDT: 안전해지는 USDT는 BUSD 수요를 그대로 흡수

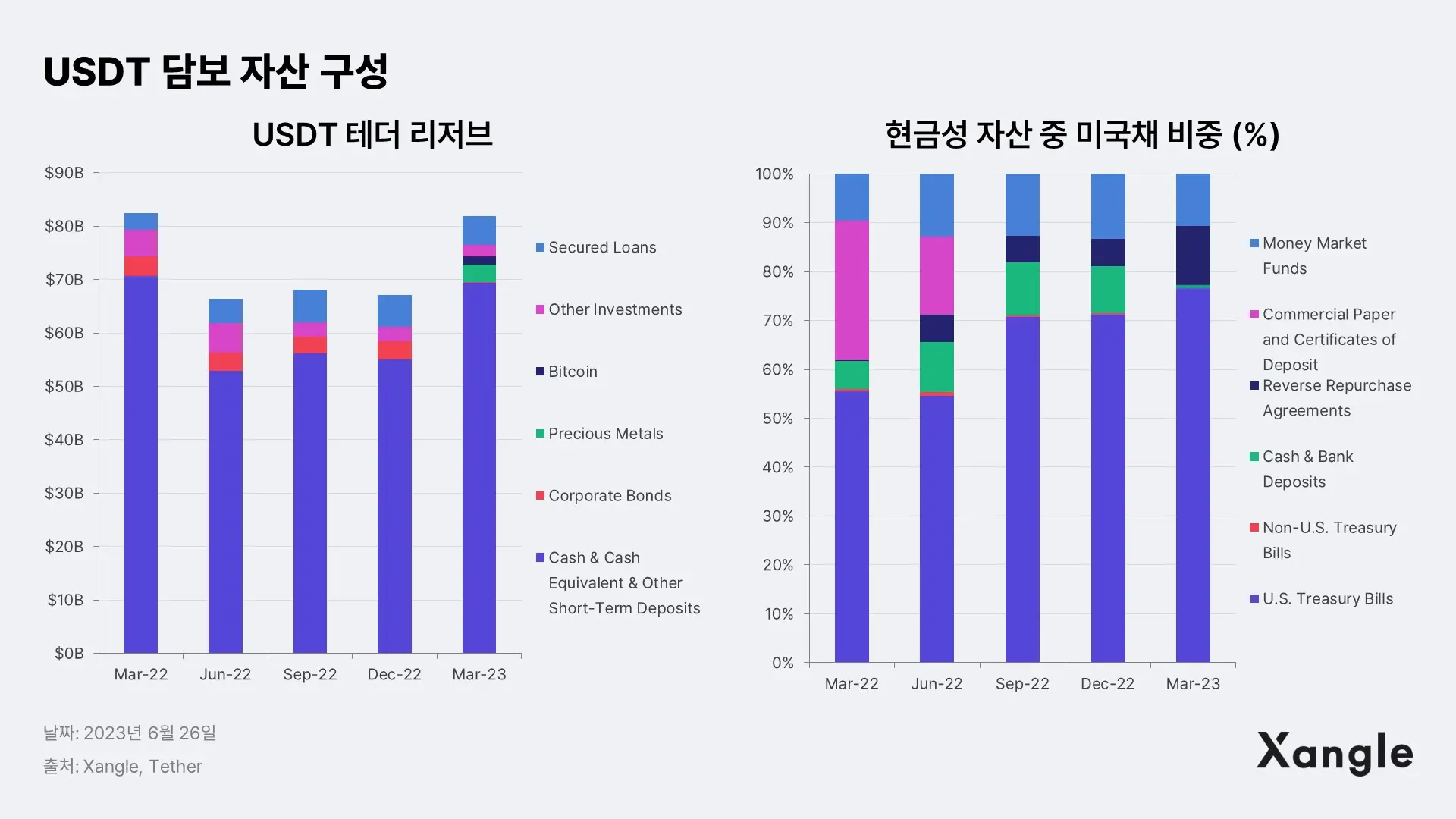

테더(USDT)는 2015년 등장한 최초의 실물 자산 담보 오프체인 스테이블 코인으로 스테이블 코인 중 가장 큰 시가총액을 보유하고 있다. 테라의 알고리즘 스테이블 코인 UST 붕괴 이후 USDT 역시 담보 자산 리스크와 정보의 불투명성으로 인해 디페깅 되는 등 TVL이 하락했다. 다만, 담보 자산의 질적 개선과 함께 경쟁 스테이블 코인인 USDC와 BUSD가 규제, SVB 파산으로 인해 큰 타격을 입자 그 유동성을 모두 흡수하였으며 시가총액이 대폭 상승하였다. 올해에만 시가총액이 25.8% 상승하여, 6월 30일 시가총액 $83.3B을 달성하였으며 연일 역대 최고치를 경신하고 있다. (위 스테이블 시가총액 차트 참고) 테더 시가총액이 사상 최고치에 근접하자 투자자들은 유동성이 높은 테더로 몰리고 있고, 테더 발행사는 투자한 미국 국채 투자 수익률이 5%를 넘으며 2023년 1분기에만 15억 달러 상당의 순수익을 내고 있다. 테더 발행사는 어느덧 미국 주요 금융사 수익보다 더 높은 수익을 올릴 정도로 성장하였으며, 올해 테더 수익은 약 60억달러로 글로벌 자산 운용사 블랙록의 예상 수익 55억달러보다 큰 규모이다.

USDT는 가격 안정성을 확보하기 위해 담보 자산을 보다 더 안전한 자산으로 바꾸고 있다. USDT 발행사 테더사는 담보 자산 가운데 리스크가 높은 자산인 기업 어음이 차지하던 비중을 전액 미국채로 대체하였다. 더불어 테더사는 USDT 안정화를 위해 2억 달러 규모의 비트코인을 매입하여 자체 보유할 것임을 밝혔으며, 2023년 3월 기준 이미 15억 달러 상당의 비트코인을 보유하고 있다. 비트코인 외에도 테더는 금을 보유하고 있으며, 2023년 3월 기준 테더가 보유한 금은 약 34억 달러 규모이다.

2) USDC: SVB로 위기 겪은 서클, CCTP로 인프라 확장 중

USDC는 USDT와 같이 기본적으로 담보형 스테이블 코인이나 미국 금융 당국의 규제 하에 운영되고 있으며 달러 현금과 미국 단기 국채라는 상대적으로 안전한 자산을 담보로 한다는 점에서 안전성이 높은 스테이블 코인이다. 최근 USDC가 파산한 실리콘밸리은행(SVB)에 준비금의 8%에 달하는 자금을 예치했다는 이유로 시가총액이 34% 하락했다.

한편, USDC는 여러 체인 간 전송을 지원하는 크로스체인 전송 프로토콜(CCTP, Crosschain Transfer Protocol)을 출시하며 사용처를 늘려나가려 노력하고 있다. 대부분의 브릿지는 락앤민트(Lock-and-mint) 방식으로 자금을 이동시키기 때문에 구조적으로 자금 손실의 가능성이 매우 높고 51% 공격에도 취약하다는 단점이 있다. 법정화폐 담보 스테이블 코인이 $1에 준하는 가치를 가지는 이유는 결국 언제든 보유하고 있는 $1의 담보 자산과 바꿀 수 있다는 점 때문인데 이를 래핑(wrapping)해서 만든 랩드 스테이블 코인의 경우 보유하고 있어도 락업 되어 있는 네이티브 스테이블 코인이 해킹을 당하면 사실상 쓸모가 없게 된다. CCTP는 써클이 더불어 브릿지 마다 제공하는 합성 자산도 달라서 같은 스테이블 코인이라도 어떤 브릿지를 이용하느냐에 따라 수십 가지의 랩드 자산이 나올 수 있다. 이는 디파이 생태계 내 유동성을 고립시키고 사용자 경험을 해친다.

서클의 CCTP는 기존 브릿지와 달리 컨트랙트로 전송된 토큰을 락업 하지 않고 토큰을 소각시킨 후 새로운 토큰을 발행하는 방식으로 이러한 문제를 해결한다. CCTP를 이용하면 사용자는 여러 체인에 USDC를 전송하고 새로 발행된 USDC를 탈중앙화 금융 프로토콜에 예치하여 수익을 창출할 수 있도록 만들 수 있으며, 여러 체인에서 발행되는 네이티브 USDC를 다른 체인으로 안전하고 쉽게 전송할 수 있기 때문에 사용자 경험은 물론, 체인 간 유동성도 통합할 수 있다는 장점이 있다.

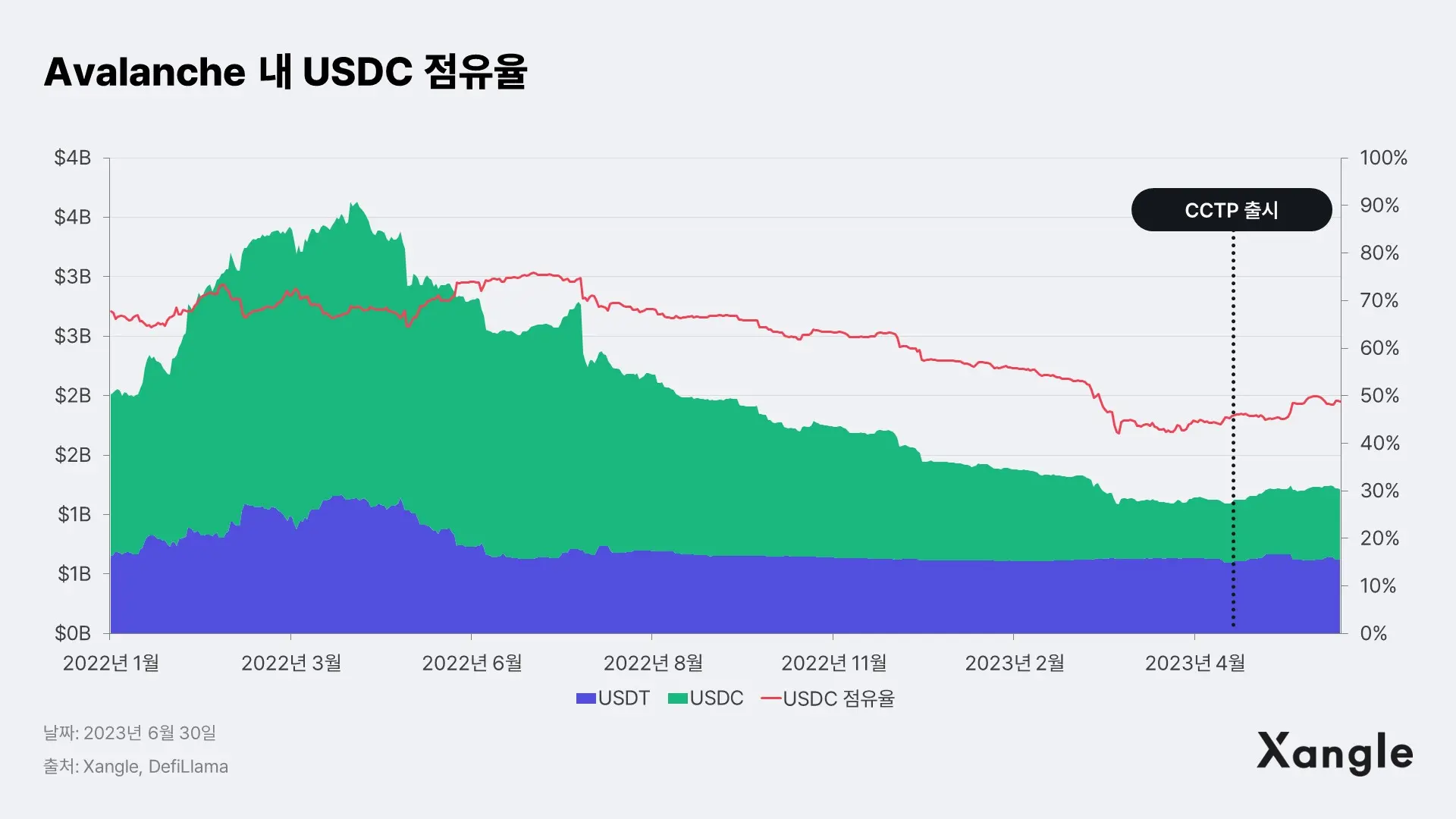

2023년 4월 27일 이더리움-아발란체 간 CCTP가 첫 번째로 도입되었으며, 오는 6월 27일 아비트럼에도 적용될 예정이다. CCTP 출시 이후 Avalanche 체인에서 하락하고 있던 USDC 시장 점유율이 소폭 상승하고 있는 것을 볼 때 지원 체인 증가 함께 USDC의 점유율 역시 장기적으로 우상향 할 가능성이 있다고 판단된다. USDC가 탈중앙화거래소(DEX), 렌딩 프로토콜, 스테이킹과 같은 디파이 서비스에서 이용되는 비율이 매우 높은 것을 감안할 때 CCTP 도입으로 USDC 사용처가 늘어날 수 있을 것으로 기대된다.

더불어 USDC는 체인 내 네이티브 토큰 지원을 늘리면서 사용처 확대를 위해 노력하고 있다. 최근에는 코스모스 체인을 지원할 것이라 밝혔는데 1) 2022년 5월 테라-루나 붕괴로 코스모스 네이티브 스테이블 코인이 없으며, 2) 선물 DEX 거래량 1위인 dYdX가 연내 이더리움에서 코스모스로 마이그레이션 할 계획이기 때문이다.

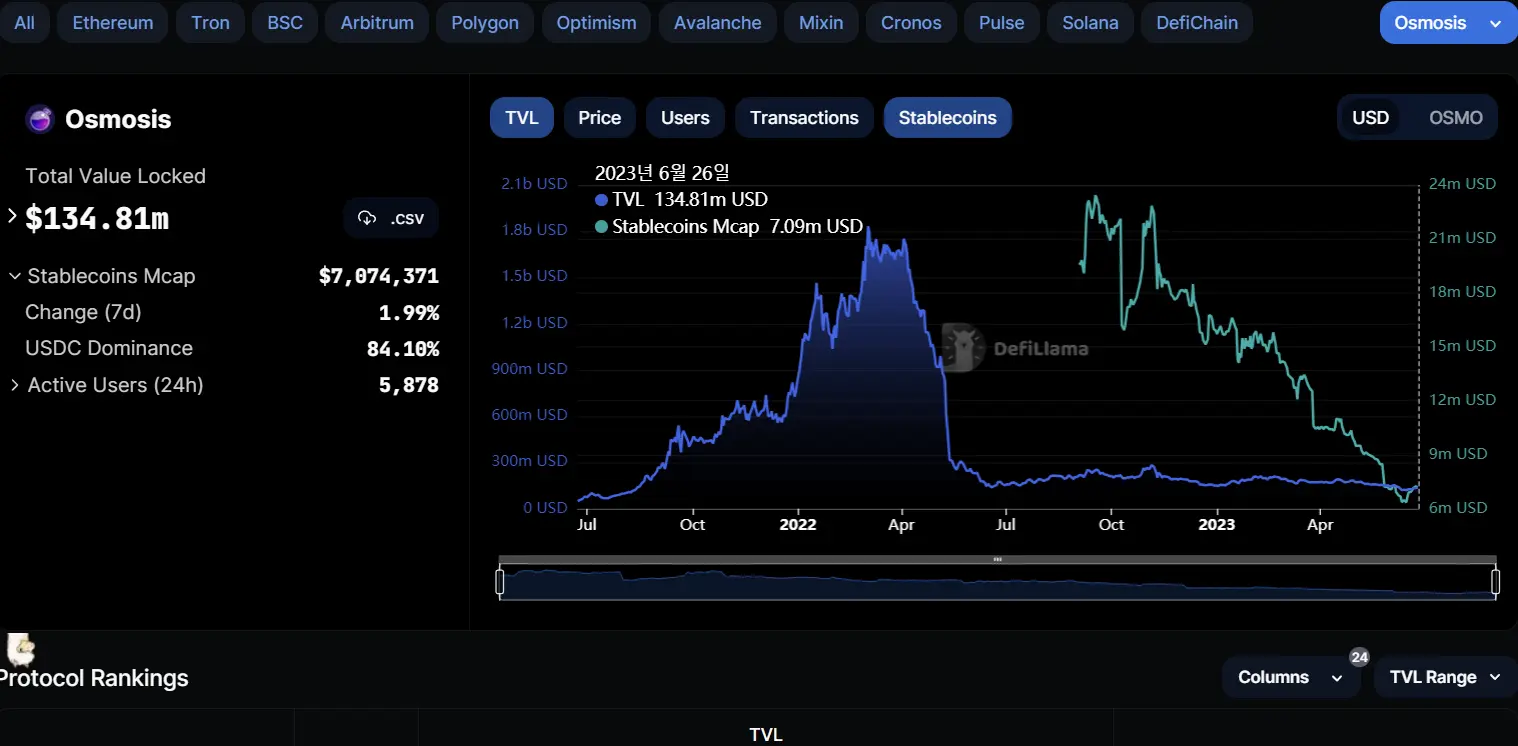

현재 코스모스 생태계 내에서 UST를 대신하고 있는 스테이블 코인 중에 이더리움 블록체인에서 발행된 USDC의 합성화 버전인 wrapped USDC가 가장 많이 사용되고 있다. 코스모스 내 가장 큰 DEX인 오스모시스의 TVL에서 USDC가 차지하는 비중은 84.18%에 달한다. 더불어 이미 dYdX도 영구 스왑이나 미래 계약이 모두 해당 계약이 실행될 때까지 USDC로 보유하고 있는 등 USDC의 가장 큰 이용자이기도 하기 때문에 USDC의 코스모스 생태계 지원과 함께 시가총액 역시 상승할 가능성이 있다.

<출처: DeFiLlama>

서클은 가상자산 스타트업 노블(Noble)을 통해 코스모스 기반 USDC를 출시할 계획이다. 노블은 네이티브 자산 발행을 위해 구축된 앱체인으로, 자산 발행 기능과 관련된 업계 표준 기능을 통해 여러 주체가 토큰을 발행하고 소각할 수 있을 뿐만 아니라 자산 발행자가 노블 체인에서 주소를 동결하고 블랙리스트에 올릴 수 있다. 메인넷 출시의 첫 단계로 코스모스 허브 검증인이 포함된 권위증명(Proof of Authority) 체인을 먼저 출시할 예정이다. 노블의 네이티브 USDC 발행으로 코스모스 내 50개가 넘는 앱체인들이 IBC를 통해 USDC를 사용할 수 있게 될 것이며, 향후 성장할 코스모스 생태계에 대비해 모든 블록체인에 표준적이고 대체 가능한 버전의 USDC 발행을 지원할 예정이다. 더불어 노블은 Turnkey 방식의 기관 등급 자산 발행을 지원할 예정이며, IBC에 연결된 앱체인과 사용자 모두에게 안정적인 발행 및 유통 채널을 구축할 것이다. 앞으로 노블은 IBC 생태계로 들어오는 스테이블 코인을 포함한 모든 디지털 자산을 지원할 예정으로 코스모스 생태계 내에서 주요한 역할을 할 것으로 기대된다.

3) BUSD: 뉴욕 금융당국 지시에 따라 발행 중단, 회생 불가 상태

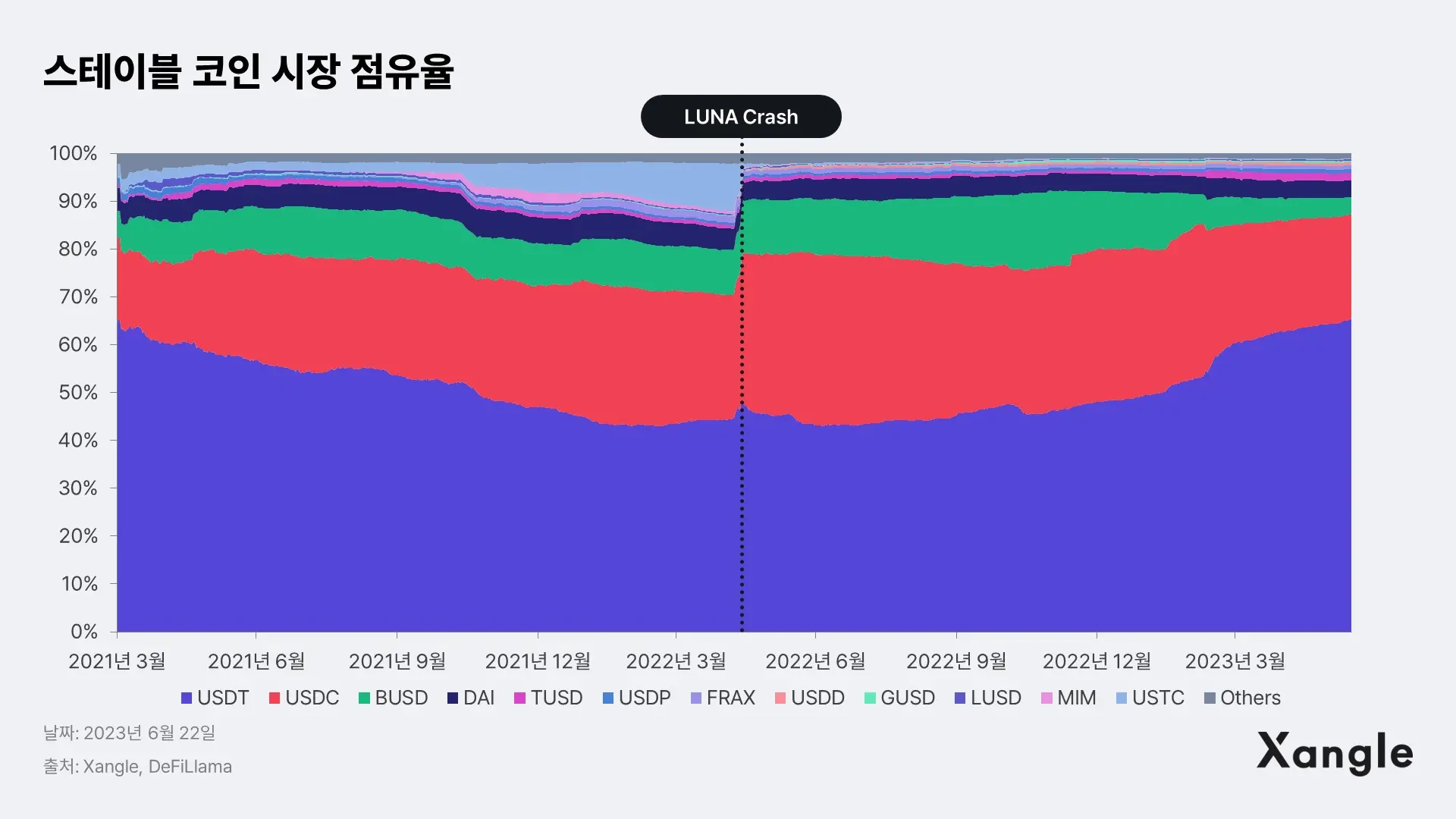

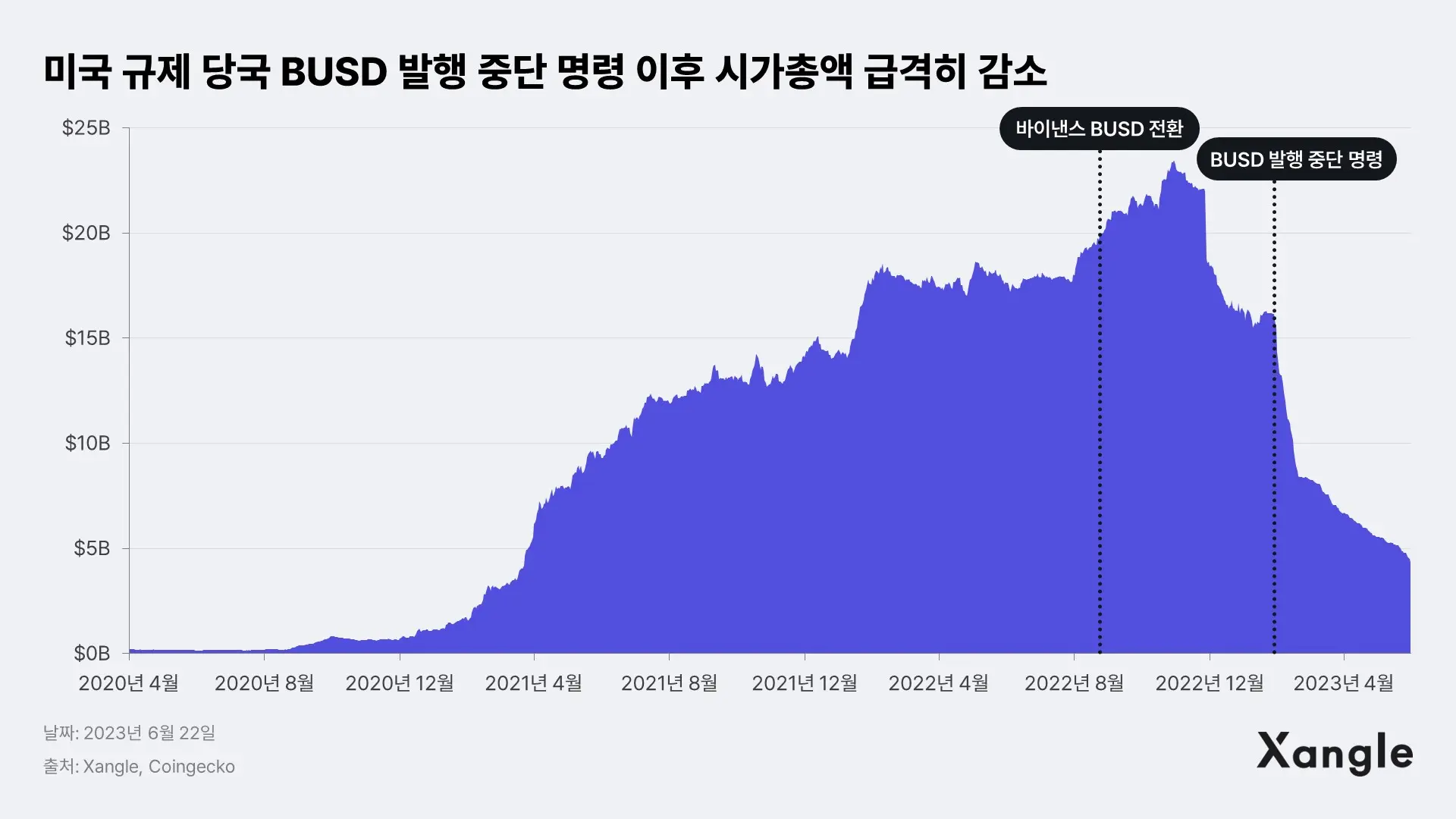

BUSD는 바이낸스와 스테이블 코인 발행사 팍소스가 개발한 스테이블 코인으로, 준비금이 미국 국채와 현금으로 이루어져 상대적으로 안정적인 스테이블 코인으로 주목받았다. 특히 지난 9월 세계 최대 거래소 바이낸스가 USDC, USDP, TUSD 잔액 전액을 BUSD로 자동 전환한다고 밝히며 시가총액이 크게 상승하기도 했다. 다만, 지난 2월 “바이낸스와의 관계에 대한 팍소스의 감독과 관련된 몇 가지 해결되지 않은 문제로 인해” 뉴욕금융서비스국(NYDFS)은 BUSD 발행 중단을 명령하였으며, 시가총액이 2022년 11월부터 올해 6월까지 230억 달러에서 40억 달러로 급감했다.

2023년 2월 21일부터 신규 BUSD 토큰 발행은 중단되었으나 팍소스의 공식 발표에 따르면, 최소 2024년 2월까지는 토큰을 계속 지원하고 상환할 예정이다.

4) TUSD: 바이낸스의 새로운 스테이블 코인으로 부상 중

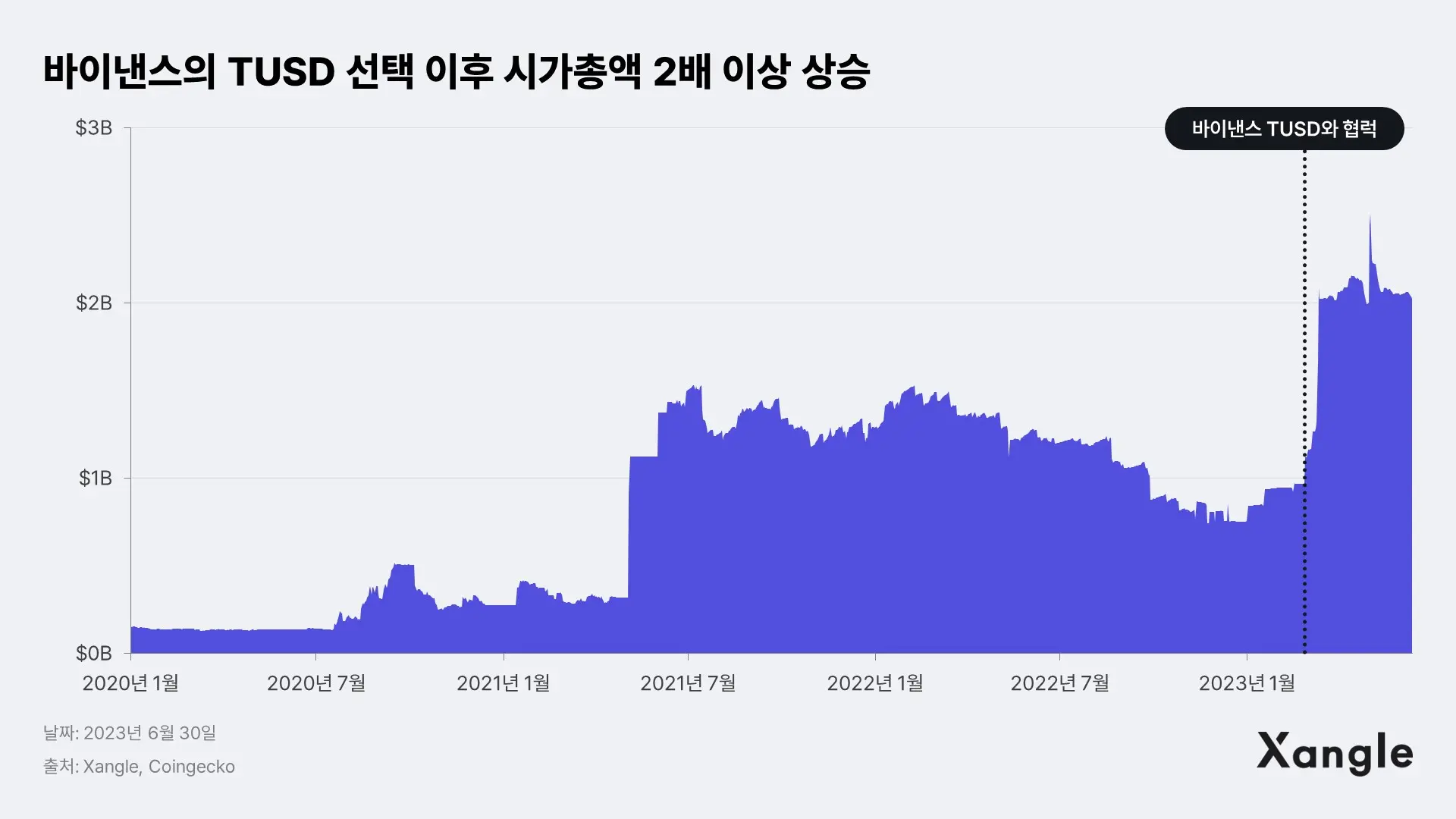

TUSD는 TrustToken 플랫폼에 의해 구축된 스테이블 코인이다. 바이낸스는 BUSD 발행 전면 중단 이후 거래소 내 스테이블 코인 수요를 충족하기 위한 대체 스테이블 코인을 찾고 있었으며, 2019년 6월부터 바이낸스의 파트너였던 TUSD를 선택했다. 바이낸스는 BUSD와 메이저 스테이블코인 거래 간 적용되던 제로 수수료 프로모션을 TUSD에 대신 적용한다는 방침을 밝히며 사실상 거래소의 기축통화를 TUSD로 교체한다는 결정이었다. 이에 TUSD의 시가총액이 상승하고 있으며, 현재 BUSD에 이어 다섯 번째로 큰 스테이블 코인으로 부상했다. 실제로 바이낸스는 지난 2월 16일부터 2월 24일까지 약 1억 1,800만 TUSD를 발행하였으며 TUSD와 거래량은 늘어나고 있다.

3. 가상자산 담보 스테이블 코인

1) DAI: 규제에 영향받지 않는 탈중앙화 계획 End-Game 발표

메이커다오는 가상자산을 담보로 탈중앙화된 방식으로 주로 이더리움 기반 스테이블코인을 발행하고 있다. 메이커 다오의 DAI는 2017년 12월 출시된 이후 오랜 기간 동안 발전하며 가격이 검증되어 왔기 때문에 알고리즘 방식에 비해 가격이 상대적으로 안정적으로 유지되어 왔다. 다만, DAI 역시도 가상자산 시장 내 발생하는 크고 작은 이슈들로 인해 타격을 받았으며, 특히나 담보 자산의 60%가 USDC와 GUSD로 이루어져 있다는 것을 고려하면 규제 이슈에서 자유로울 수 없다는 점이 문제점으로 지적되기도 했다.

이에 메이커 다오는 2022년 11월, 엔드게임(Endgame)을 발표하며 DAI의 완전한 탈중앙화를 실현할 것임을 밝혔다. 엔드게임의 궁극적인 목표는 메이커다오가 엔드게임 상태, 즉 외부 환경으로부터 받는 영향을 최소화하고 어떠한 상황에서도 스스로 회복 가능성을 유지하는 자가-지속 가능한 상태를 만드는 것이다. (자세한 내용은 쟁글 리서치 엔드게임 v3 : 메이커다오의 새로운 도전 참고)

더불어 스테이블 코인 DAI의 안정성을 확보하기 위해 자산 풀을 다양화하고 있다. 기존 DAI 담보에서는 USD를 기반으로 하는 스테이블 코인(USDC, USDP, GUSD)이 담보의 60%를 차지하고 있었다면, 최근 주요 거버넌스 프로토콜이 승인됨에 따라 DAI의 USDC 의존도가 지속적으로 낮아지고 있다. 한편, DAI의 RWA (Real World Asset) 담보 자산 비율을 지속적으로 높아져 현재 전체 담보자산 중에서 41.0%를 차지하고 있다. 메이커다오는 7억 달러 상당의 미국 국채를 매입하여 보유 자산을 12억 달러로 늘렸으며, 위험성이 낮고 유동성이 풍부한 전통 자산 편입을 늘려 DAI의 안정성과 프로젝트의 수익률을 높여나가려 하고 있다.

또한, 메이커 다오는 지난 5월 8일 DAI 사용자를 위한 대출 솔루션인 스파크 프로토콜을 출시하며 DAI의 사용처를 늘려나가려 하고 있다. 이 플랫폼은 DAI를 위해 특별히 설계되었으며 사용자에게 경쟁력 있는 금리를 제공하는 것을 목표로 한다.

이러한 DAI의 노력에 힘입어 DAI 시가총액은 상승하고 있으며, 최근에는 3위였던 BUSD가 신규 발행을 중단함에 따라 반사 이익을 얻어 시가 총액 기준 스테이블 코인 3위를 탈환하였다.

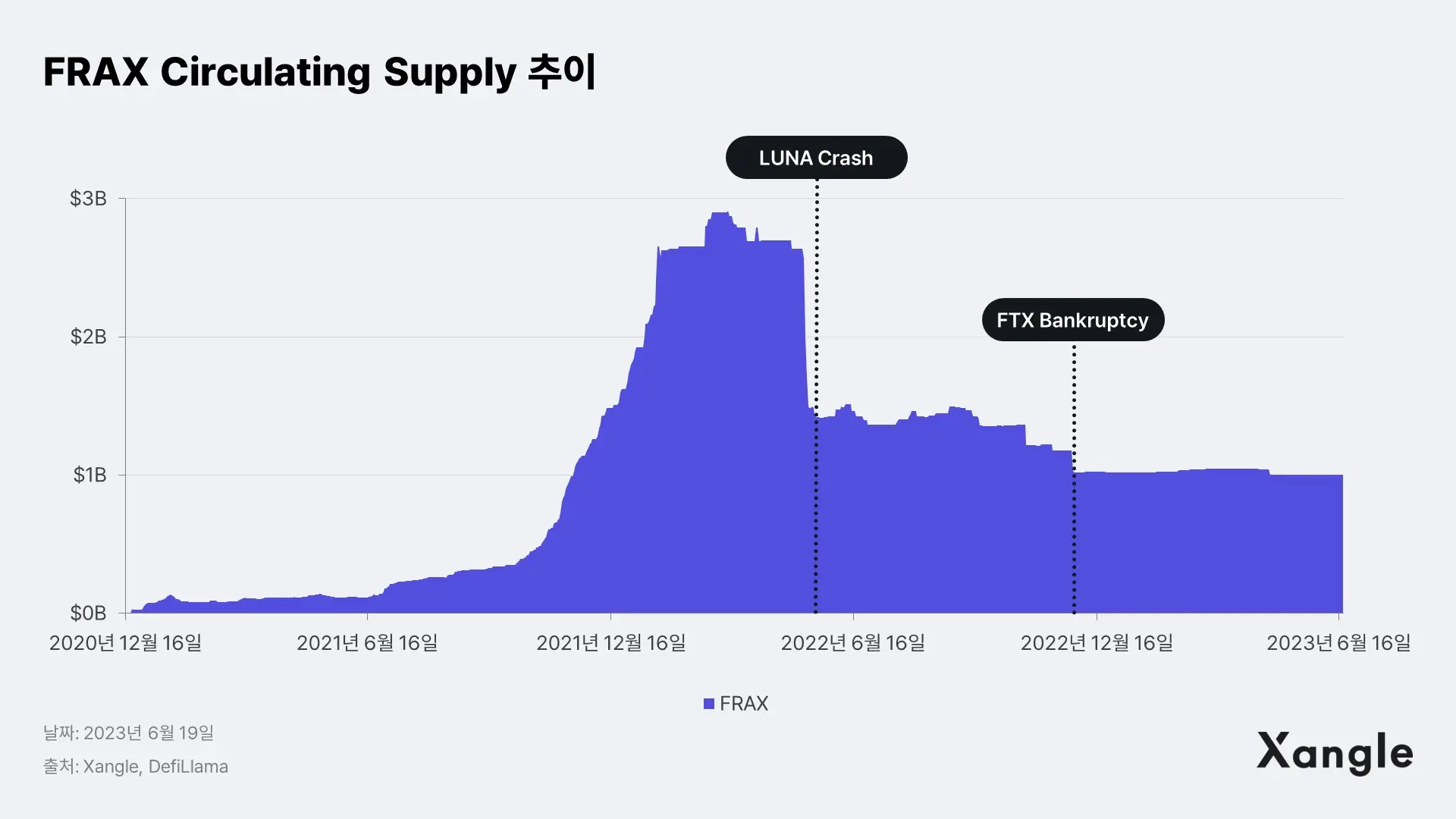

2) FRAX: 알고리즘 스테이블 코인 중에 존재감을 유지 중

FRAX는 USDC와 자체 스테이블 코인 FXS를 기반으로 한 부분적 알고리즘 스테이블코인으로 기존 자산 담보 스테이블 코인에서 발생하는 자본 효율성 감소 문제와 알고리즘 스테이블 코인에 존재하는 가격안정성 문제를 모두 해결하기 위한 절충안으로 두 방식을 혼합한 부분적 알고리즘 방식을 채택하고 있는 스테이블 코인이다. 다만, 테라-루나 사태로 인한 알고리즘 스테이블 코인 불신 확산으로 시가총액이 하락하였는데, 그래도 알고리즘 스테이블 코인 중에서는 존재감을 유지하고 있으며 USDC 디페깅 이슈 이외에 가격이 안정적으로 유지되고 있다는 점에서 메커니즘 자체는 유효하다고 판단된다.

3) Aave의 GHO: 자체 코인 AAVE의 유틸리티 확대와 추가적인 매출원 창출 목표

Aave는 테라-루나 사태로 wBTC와 stETH의 유동성이 급격히 하락하여 TVL이 크게 감소했으며, 이를 해결하기 위해 2022년 7월 거버넌스 투표를 통해 새로운 탈중앙화 스테이블 코인인 GHO 도입을 결정했다. GHO는 DAI와 같이 초과담보 방식으로 발행되며, 발행 주체가 Aave에 한정되는 것이 아닌 Facilitator 개념을 도입하여 다양한 주체가 GHO를 발행할 수 있도록 하는 것이 특징이다. Aave는 전체 디파이 프로토콜 중 TVL 3위의 대형 렌딩 프로토콜로 GHO 발행 시 이미 사용처를 확보되어 있는 상태이다. (자세한 GHO 발행 메커니즘은 쟁글 리서치 Aave의 GHO 스테이블코인 발행 이유와 그 시사점 참고)

다만, 아직 Aave GHO는 테스트넷 온보딩 상태이며, 메인넷 적용 이전이기에 GHO의 파급력에 대해 평가하기는 이르다. 최근 프로젝트는 메인넷 런칭이 임박했음을 발표했으며 현재 SnapShot을 통하여 초기 파라미터 및 Facilitator 온보딩 절차, 유동성 풀 구성에 대한 투표가 진행 중이다.

4) CRV: 테라-루나 사태 이후 유동성 확보, 거래량 확보를 위해 스테이블 코인 출시

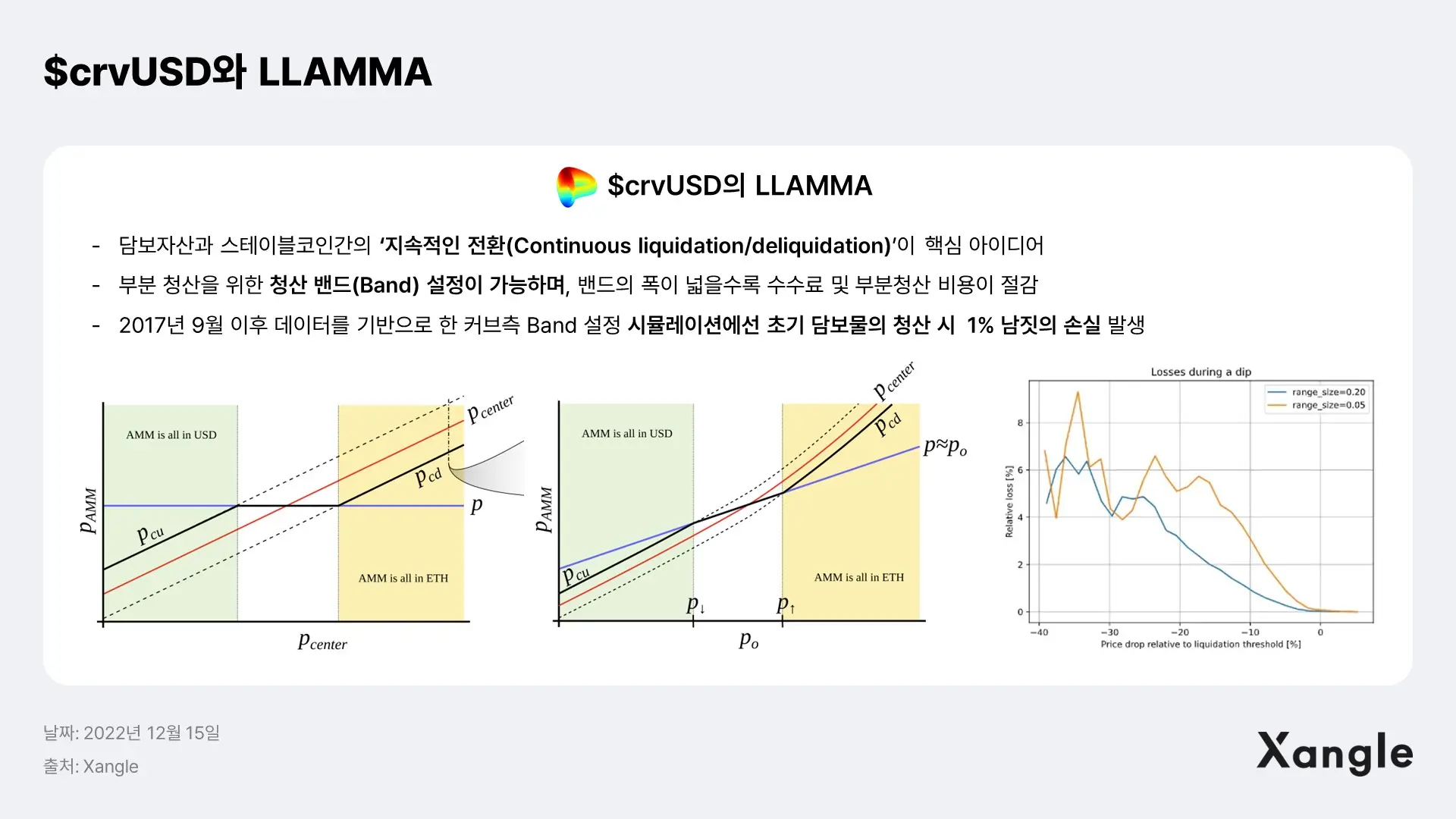

Aave에 이어 Curve Finance에서도 자체 스테이블 코인 발행에 대한 본격적인 움직임을 보였다. 지난 11월 22일 Curve는 자체 스테이블 코인인 crvUSD에 대한 공식 코드와 백서를 공개하였으며, 지난 5월 17일에는 crvUSD 스테이블 코인을 출시하였다. Curve는 스테이블 코인 DEX로 테라-루나 사태로 TVL이 크게 타격을 입은 상태였으며 1) 유동성 확보 및 2) 거래량 확보, 3) CRV 토큰 락업 유도를 위해 스테이블 코인 출시를 결정한 것으로 보인다.

crvUSD 스테이블 코인은 기본적으로 Maker의 DAI와 같이 초과담보형 스테이블 코인 형태로 발행하며 기존 스테이블 코인 청산 메커니즘의 리스크를 개선한 LLAMMA(Liquid-Lending AMM Algorithm)를 활용하고 있는 것이 특징이다.

현재 wstETH, sfrxETH, wbtc, ETH 네 개의 자산을 담보로 crvUSD를 발행할 수 있으며, 6월 26일 기준 TVL은 4,250만 달러로 출시 이후 꾸준히 상승 중이다. 다만, 스테이블 코인 담보 자산이 sfrxETH와 wstETH 같은 유동화 자산으로 주로 이루어져 있기에 안정성에 대하여 보수적으로 접근이 필요하다.

4. CBDC는 스테이블 코인을 대체할까?

다양한 스테이블 코인 프로젝트들이 테라-루나 사태 이후 가격 안정성과 사용처 확보에 나서고 있지만, 법정화폐 담보 스테이블 코인의 독주는 여전하다. USDT와 USDC가 스테이블 코인 전체의 시가총액 85% 이상을 차지하고 있기 때문이다. 규제 프레임워크 역시 법정화폐 담보 스테이블 코인을 위주로 이루어지는 만큼 법정화폐 담보 스테이블 코인의 독주는 지속될 것으로 보인다.

한편, CBDC 발행이 본격화되면서 스테이블 코인 역시 타격을 받을 것으로 예측되지만, CBDC와 스테이블 코인의 활용처가 다르기에 완전히 대체할 수는 없을 것으로 보인다.

4-1. 대부분의 규제 프레임워크에서 법정화폐 담보 스테이블 코인만이 인정될 것

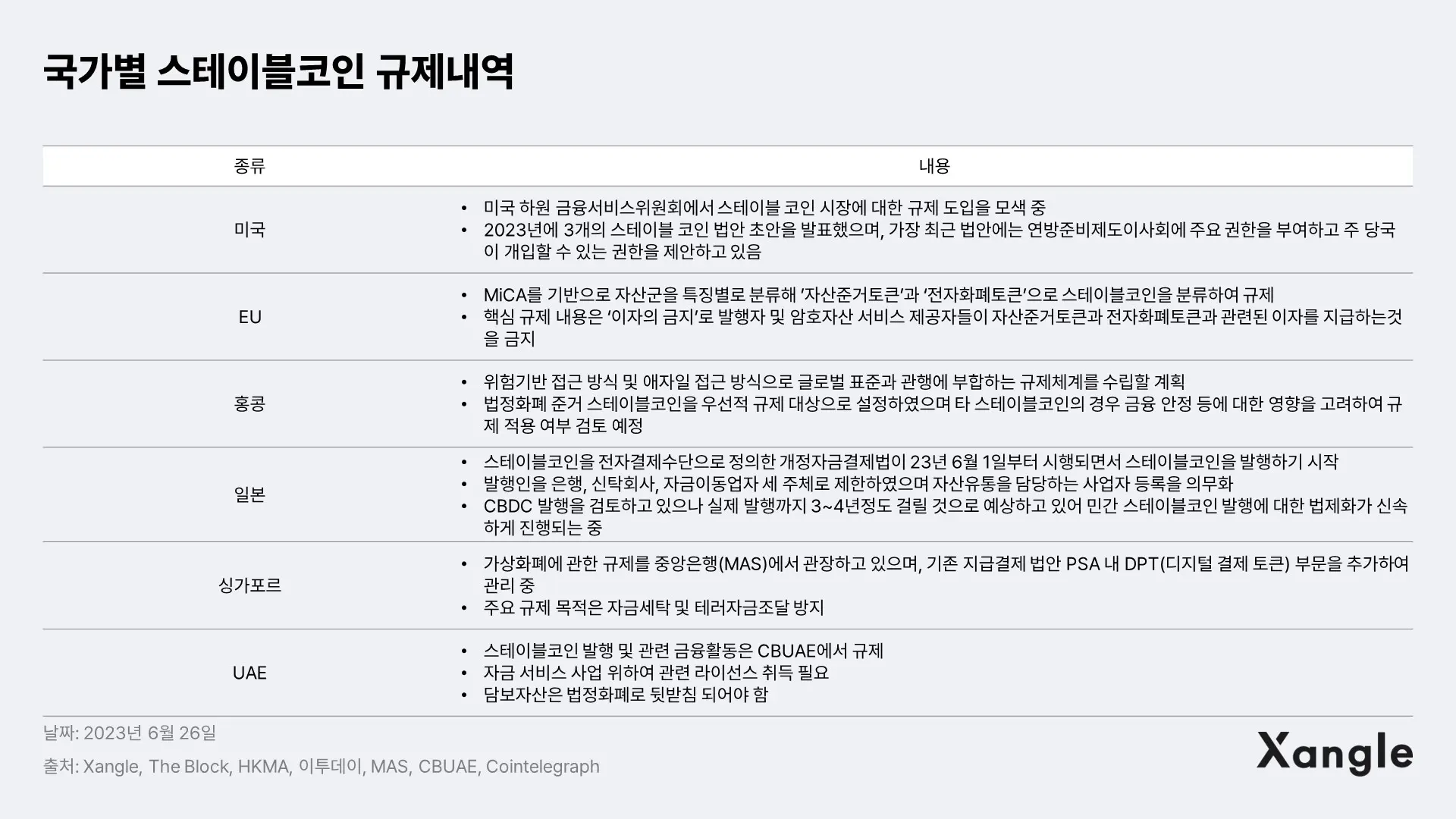

법정화폐 스테이블 코인이 우위를 점하게 될 가장 큰 이유는 대부분의 규제 프레임워크에서 100% 이상을 안전자산으로 담보하는 가상자산만 스테이블 코인으로 인정하고 있기 때문이다. 모든 국가에서 스테이블코인과 CBDC 시장이 향후에 크게 성장할 것을 바라보고 있으며, 이에 따라 스테이블코인이 지급수단으로써 사용될 가능성이 높기 때문에 우선적인 규제 방안 및 프레임워크를 형성하고 있다. 각 국가 규제의 공통적인 목적은 자금세탁 및 테러자금조달 방지이며, 법정화폐 기반이 없는 알고리즘 스테이블 코인과 같은 프로젝트는 사실상 허용되고 있지 않다.

가상자산 시장에 대한 미국 규제 당국의 규제가 강화되고 SEC가 BUSD를 미등록 증권으로 분류하면서 2023년 2월 스테이블 코인 발행사 팍소스가 발행하는 시가총액 기준 3위 스테이블 코인 BUSD 발행이 정지되었다. 이로 인해 BUSD 시가총액은 43% 급락하였다. 결국 규제 가이드라인에 맞게 운영하지 못하는 스테이블 코인 발행사들은 시장 내 영향력을 잃어갈 것으로 판단되며, 법정화폐 스테이블 코인 중에서도 규제 친화적으로 운영되고 있는 스테이블 코인만이 살아남을 것으로 보인다.

4-2. CBDC는 스테이블 코인을 대체할까?

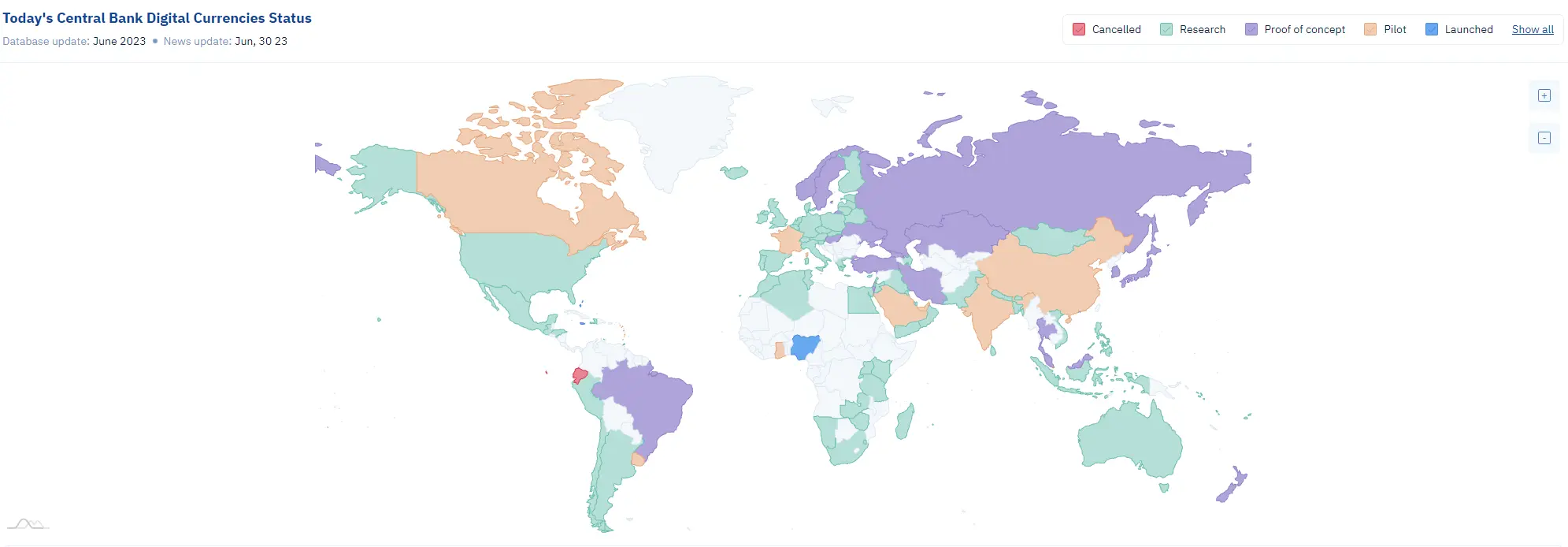

블록체인을 활용한 디지털 화폐는 금융계의 큰 화두이다. 코로라 팬데믹 19 이후 온라인 거래가 크게 늘고 현금 사용이 감소하면서 국내외에서 CBDC에 대한 논의가 활발하게 진행되고 있다. 특히 신흥국, 개발도상국이 상대적으로 부족한 금융 인프라에서 금융 소외 계층을 포섭하기 위해 선진국보다 빠르게 CBDC를 도입하고 있다. CBDC 트래커에 의하면 89개의 프로젝트가 Research 단계, 24개의 프로젝트가 Proof of Concept, 14개의 프로젝트가 Pilot 단계에 있으며, 이미 Nigeria, Bahamas, Jameica 등 신흥국에서는 CBDC를 출시하기도 했다. 중국 역시도 CBDC 도입에 진심인 모습으로 이미 20여 개의 도시에서 테스트 중인 디지털 위안화 2022년 말 기준 약 8,270만 개 지갑이 생성되었으며, 6억 건 이상의 거래가 발생해 누적 거래대금은 6,358억 위안에 달하고 있다.

<출처: CBDC tracker>

CBDC란 기존의 실물 화폐와 달리 가치가 전자적으로 저장되며 이용자 간 자금이체 기능을 통해 지급결제가 이루어지는 화폐를 말한다. CBDC는 스테이블 코인과 같이 가격 변동성이 낮다는 점에서 공통점을 가지지만 각국 중앙은행이 발행한다는 점에서 차이점을 가진다. 준비금 이슈, 규제 이슈 등으로 인해 스테이블 코인 가격 안정성이 다소 취약해진다는 우려가 제기되면서 CBDC가 스테이블 코인 금융 리스크의 대안으로 제시되는 등 CBDC가 출시되면 스테이블 코인이 대체될 것이라는 가능성도 제기되고 있다.

CBDC는 중앙은행이 발행하므로 가격 안정성과, 지급 신뢰도 측면에서는 스테이블 코인을 앞서지만, 프라이빗 체인에서 발행되어 다른 디지털 자산과 상호운용성이 떨어진다. 더불어 현재 주요 국가에서 논의되고 있는 소매용 CBDC는 중앙은행이 최종적으로 ‘거래완결 작업검증’을 책임지기 때문에 가상자산과 달리 사용이 국내로 제한된다. CBDC가 국제 거래 수단을 대체하기 위해서는 각국의 CBDC 공통 거래 플랫폼이 만들어져야 하는데, 이를 만들기 어렵다는 점을 고려하면 그런 전제는 실현 가능성이 낮다. 반면 스테이블 코인은 전세계 어디에서든 통용되며 가치도 동일하기에 가상자산 간 거래 매개체 역할을 하기 매우 유리하다. 이러한 특성 때문에 CBDC가 스테이블 코인을 완전히 대체할 가능성은 어렵다고 판단된다. 다만, 스테이블 코인이 기하급수적으로 빠르게 성장하면서 이를 통제하기 위한 각국의 규제가 강화되고 있기에 이를 준수하는 스테이블 코인만이 살아남을 것으로 보인다.

맺으며

비트코인, 이더리움과 같은 가상자산은 가격 변동성이 매우 높아 실생활 화폐로 통용되는데 한계가 있으며, 스테이블 코인은 가격이 안정적으로 유지되어 블록체인이 가진 잠재력을 실현하기에 적합한 자산 군이다. 스테이블 코인은 가격 안정성을 바탕으로 거래소 거래페어로 사용되다가 2020년 6월부터 시작된 탈중앙화 금융의 성장에 따라 사용처가 확대되고 스테이블 코인 시가총액 역시 크게 늘었다.

한편, 테라-루나 사태 이후 스테이블 코인 시가총액은 크게 하락하였으며, 현재까지도 후유증에 시달리고 있다. 이에 보다 안정적인 법정화폐 담보 스테이블 코인으로 자금이 쏠리고 있으며, 그중에서도 준비금 질적 개선과 투명성 개선에 힘쓴 USDT가 시가총액을 연일 갱신하며 주목받고 있다. 메이커다오 또한 BUSD 발행 중단과 미국 국채 담보자산 편입, 스파크 프로토콜로 DAI 활용처 개선을 통해 시가총액 3위를 탈환하였다. FRAX의 경우 테라-루나 사태로 인한 알고리즘 스테이블 코인 불신 확산으로 시가총액이 하락하였는데, 그래도 알고리즘 스테이블 코인 중에서는 존재감을 유지하고 있으며 USDC 디페깅 이슈 이외에 가격이 안정적으로 유지되고 있다는 점에서 메커니즘 자체는 유효하다고 판단된다.

스테이블 코인은 어느새 블록체인의 필수 인프라로 자리 잡았다. 가상자산 시장의 성장과 발맞추어 스테이블 코인 역시 성장하였으며, 이에 투자자 보호를 위한 규제 도입이 적극 논의되고 있다. CBDC 역시 논의되고 있으나 CBDC는 프라이빗 체인에서 발행되어 상호 운용성이 떨어지고, 국내 지급 결제에 한정될 가능성이 있기 때문에 CBDC가 출시되더라도 스테이블 코인을 완전히 대체할 가능성은 어렵다고 판단된다. 규제 도입과 함께 가이드라인이 마련된다면 가상자산 시장 참여자들은 보다 안심하고 투자할 것으로 보이며 이와 함께 스테이블 코인 시장 역시 확대될 것으로 보인다.

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.