블록체인은 어떻게 기후문제에 기여할수 있나

[Xangle Digest]

※해당 컨텐츠는 3월 24일 외부에서 기발간 된 컨텐츠입니다. 컨텐츠에 대한 추가적인 주의사항은 본문 하단에서 확인해주세요.

목차

들어가며

지속가능성을 위한 블록체인

기후위기와 지속가능성

탄소 시장의 현황

탄소 관련 웹3 프로젝트들 예시

맺음말

들어가며

“현재의 탄소거래 시장의 문제를 해결하고 기업 및 개인들의 탄소배출을 줄이기 위한 기반을 구축하고 있는 프로토콜들을 흥미롭게 바라보고 있다. 필자는 재생금융(regenerative finance)을 낙관적으로 본다.”

메사리의 2023년 연간 전망에서 CEO인 라이언 셀키스(Ryan Selkis)는 리파이(ReFi)로도 불리는 재생금융을 가상자산 시장의 흥미로운 분야 중의 하나로 꼽았다. 이는 비단 셀키스 혼자만의 견해는 아니다. 지난해 연이은 시장 충격들은 부실한 관리와 도덕적 해이가 가져올 수 있는 여파의 크기를 일깨워 주었으며, 가상자산 업계의 참여자들은 토큰 판매만을 유일한 목적으로 하는 프로젝트들이나 만연한 펌프 앤 덤프(pump-and-dump)를 넘어 크립토가 추구해야 할 실질적인 기여와 가치창출에 대한 활발한 고민과 논의를 이어나가고 있다.

리파이는 기존 시스템을 업그레이드하려는 대안적 시도인 동시에, 가상자산이 기후문제나 사회문제 등 ‘현실세계’의 난제들을 개선하는 데에 어떻게 적용될 수 있는지에 대한 흥미로운 실시간 사례가 되고 있다. 그리고 가상자산의 활용을 크립토 업계에 국한하는 것이 아닌, 지속가능성(sustainability)의 회복이라는 전세계가 공감하는 주제로 확장하고 있다.

비록 초기단계임에도 불구하고 일부 리파이 프로젝트들은 집단지성에 힘입어 흥미로운 아이디어와 소기의 성과들을 창출해 가고 있어 향후 발전가능성을 주목하게 한다. 이 리포트에서는 리파이의 개념 및 동향을 소개함과 함께 특히 기후 관련 리파이 프로젝트들에 대해서 보다 중점적으로 다룬다.

주목받는 Regenerative Finance (출처: CoinDesk)

지속가능성을 위한 블록체인

리파이(ReFi), 혹은 재생금융은 블록체인 금융을 대표하는 개념인 디파이(DeFi)와 경제학적인 조류인 재생경제학(regenerative economics)의 개념이 결합된 용어이다. 재생경제학은 현 상태에서의 최적화 뿐 아니라 경제의 생태적, 사회적인 지속가능성을 함께 추구하고자 하는 경제학의 영역 중 하나이다. 리파이는 블록체인에 재생경제학의 접근법을 접목하여, 블록체인 기술을 생태 및 사회경제적 지속가능성에 기여하고 사회적 임팩트(social impact)를 이뤄내고자 하는 프로젝트 및 운동을 뜻하게 되었다.

블록체인이 가진 사회 시스템 변화의 잠재력보다는 투자차익 극대화와 ‘이자농사’의 측면만을 더 크게 부각하는 프로젝트나 시장참여자들이 적지 않았던 상황 속에서, 리파이는 이에 대한 반성으로 등장한 새로운 조류인 동시에 블록체인의 사회적 역할에 대한 근본적인 고민을 다시금 불러일으키는 의미를 지닌다. 또한 블록체인의 적용 범위를 범사회적인 관심사로 확장시킴으로써 블록체인 기술에 대한 사회적 수용성을 제고하는 효과 역시 기대할 수 있다. 따라서 리파이와 디파이는 상반되는 개념이라기보다 일부 목표와 문제의식을 공유하고 함께 발전해 나가는 관계라고 할 수 있다.

리파이의 관심은 생태 및 환경 뿐 아니라 불평등 해소, 공공재 펀딩, 거버넌스 시스템 개선 등 사회적 지속가능성과 연결되는 여러 주제에 걸쳐 있다. 몇몇 적용례들을 살펴보자.

깃코인(Gitcoin)은 ‘디지털 공공재에 대한 건설과 펀딩’을 미션으로 하고 있으며 수익성이 낮은 공공재성 프로젝트들이 그 필요성에도 불구하고 충분히 개발되지 못하는 문제를 해결하고자 한다. 이를 위해 기부금 기금조성 및 제곱 펀딩(quadratic funding) 방식의 공공재 프로젝트 펀딩으로 공공 이익에 기여하고자 한다. 깃코인 내에는 ReFi Spring 등 리파이 프로젝트들을 위한 펀딩안들도 제안되고 있다.

셀로(Celo)는 ‘마이너스 탄소(carbon negative)’ 블록체인을 만들기 위해 블록 생성 보상에 탄소상쇄기금(Carbon Offsetting Fund)을 포함시켜 기금 재원을 산림 조성에 사용하고 있고, 리파이 프로젝트들을 위한 바운티 프로그램도 진행하고 있다. Celo Foundation은 2025년까지 $20bn 규모의 웹3 임팩트 투자 펀드를 조성하려는 목표를 가지고 있다. 현재 Flowcarbon, Moss 등 많은 리파이 프로젝트들이 셀로를 메인넷으로 개발 및 운영되고 있다.

Impact Market은 셀로 체인 기반 리파이 프로젝트의 하나로 제3세계 국가들을 위한 기부를 장려하여 지역 단위 기본소득 형태로 기금을 조성하고자 하며 기부금 조성과 활용을 투명화하는 데에 블록체인을 활용하고 있다. 케냐에서 설립된 Pula는 아프리카 지역의 금융 접근성 개선을 목표로 하며 작물 및 축산농가들에 대한 소액 보험 서비스를 제공한다. 15개국에서 10억 달러 가량의 보험 가입이 수행되었다.

우크라이나 전쟁 피해 복구를 지원하는 우크라이나 DAO 역시 넓은 의미에서 사회적 임팩트의 사례라고 볼 수 있다. 이외에도 Unicorn DAO는 여성 작가들의 창작활동 지원을, Dream DAO는 Z세대의 리더십과 웹3 온보딩 교육을 지원하는 등 사회적 이슈에 적극적으로 참여하고 발언하기 위한 DAO 조직들이 보다 많아지고 있다.

GitCoin의 공공재 펀딩 프로그램 (출처: GitCoin)

Celo의 소셜 임팩트 프로젝트들 (출처: Celo)

기후위기와 지속가능성

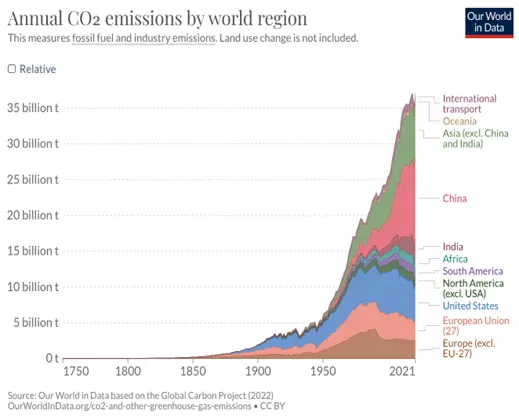

기후위기 대응의 중요성은 어느 때보다도 높아지고 있다. 2020년 코로나19로 일시적으로 감소했던 전세계 연간 탄소배출량은 2021년 다시 늘어나 36.3 Gt으로 역대 최고를 기록했다. 이는 1980년보다는 2배, 1920년보다는 10배 이상 높은 수치이다.

기후변화에 대한 정부간 협의체(IPCC)는 탄소배출 증가추세가 계속될 경우 2100년까지 지구 온도가 산업화 이전 대비 4.4도 상승할 것으로 전망하며, 전지구적 급변사태를 막기 위해서는 지구 온도 상승을 2040년까지 1.5도로 제한해야 한다고 촉구한다. 1.5도라는 목표 달성을 위해서는 2030년까지 탄소배출량을 2010년 대비 45%까지 감축해야 하며 2050년까지는 탄소배출량이 흡수량을 넘지 않는 넷제로(net zero)를 달성해야 한다.

이는 전 국가적인 협력을 필요로 한다. 지구 온도 1.5도 상승 제한 목표는 약 200개국이 참여한 파리협정(2015)의 주요 목표 중의 하나로 채택되었다. 70개국 이상이 넷제로 달성을 정책목표로 포함하고 있으며 세계 최대 배출국인 중국도 2060년까지 탄소중립을 실현하겠다는 계획을 발표하였다. 정부 차원을 넘어 아마존, 테슬라, 세일즈포스 등 민간기업 중에서도 여러 곳이 자체적인 감축안을 마련하고 있다.

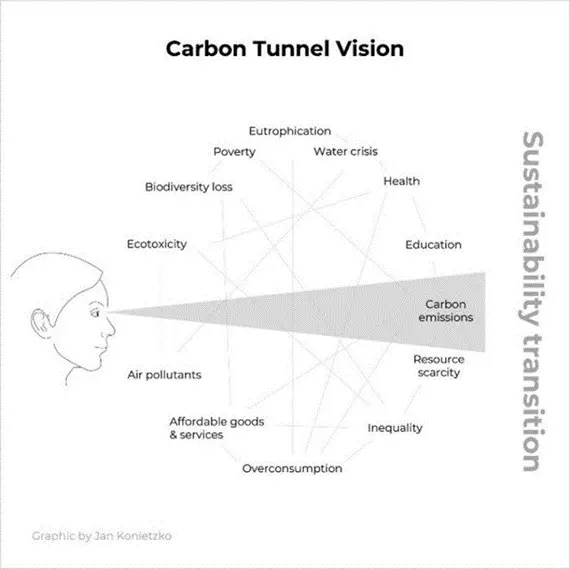

기후문제 해결을 위해 필요한 조치의 범위는 발전설비, 운송수단, 에너지 저장 장치, 자원 재활용, 농업과 식량, 산림 보호 등에 이르기까지 개별 분야가 아닌 총체적인 개선을 필요로 한다. 블록체인의 기후분야 적용 역시 그 자체가 목적이 되는 것이 아닌 블록체인이 담당할 수 있는 고유한 기능과 역할이 무엇인지에 대한 파악이 선행되어야 하며, 하나의 문제 혹은 하나의 해결방식에만 주목하여 총체적 관점을 놓치는 터널 시야(tunnel vision)에 갇히지 않도록 해야 한다.

글로벌 탄소 배출량 추이 (출처: OurWorldinData)

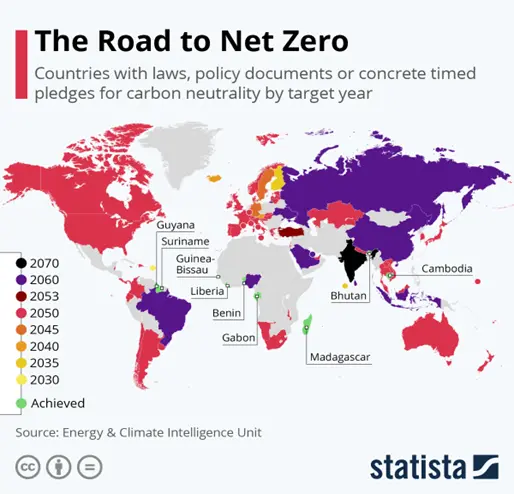

국가별 넷제로 달성 계획 (출처: Energy & Climate Intelligence Unit)

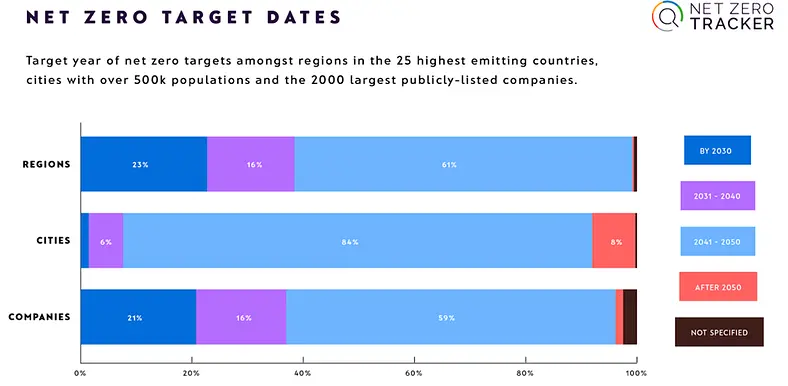

국가, 도시, 기업 단위 넷제로 목표시기 (출처: Net Zero Tracker)

블록체인은 어떻게 기후문제에 기여할 수 있나

이상의 배경을 바탕으로, 기후문제에 적용가능한 블록체인의 고유한 특성들을 대표적으로 다음과 같이 생각해볼 수 있다.

1) 블록체인은 인센티브 구조의 재설계를 가능하게 한다. 분산된 합의 방식을 통한 거래내역의 입증 및 이중지불 문제의 방지는 특정 기관의 권위에 의지하지 않고도 디지털 경제에서의 소유권을 보장할 수 있다. 토큰은 그 소유권을 부여하는 도구의 하나이다. 소유권의 증명과 유동적인 거래가 가능해짐으로써, 블록체인 시스템을 통하여 목적에 부합하는 행위에 참여할 인센티브를 부여하고 그 내역을 검증할 수 있다. 예컨대 탄소 저감 행위, 저감 내용에 대한 검증, 발행된 배출권 구매행위 등이 그 대상이 될 수 있다.

2) 블록체인은 정보의 투명성과 불변성 보장에 기여할 수 있다. 블록체인 네트워크 상의 블록들은 거래이력을 포함한 정보들을 담고 있으며, 이 정보들의 불변성은 다수의 분산된 검증인들이 보장하므로 쉽게 변경하거나 삭제할 수 없다. 즉 특정인 혹은 특정 기관에 대한 의존 없이도 거래 이력에 대한 신뢰성 있는 관리가 가능해진다. 일부 프로젝트들은 탄소 배출이나 저감 내역을 토큰으로 발행하여 생애주기에 걸친 추적을 가능하게 하고자 한다.

3) 블록체인이 조직 운영과 거버넌스에 기여할 수 있다. 블록체인이 가진 국경이 없으며 특정 플랫폼 및 주체에 종속되지 않는 특성으로 인해 가치 및 목적을 공유하는 커뮤니티의 설립과 모집이 보다 용이해질 수 있다. 또한 기여자에 대한 정당한 보상 제공과 투명한 거버넌스, 공공성 목적의 프로젝트에 대한 자금 조달이 가능해진다. 기후위기 대응을 위한 DAO 설립 및 분권화된 운영 등이 그 사례가 될 수 있다.

터널시야(tunnel vision) 극복과 총체적 접근의 중요성 (출처: Jan Koinetzko)

탄소 시장의 현황

탄소배출권 거래구조와 자발적 탄소시장

기후와 관련된 많은 블록체인 프로젝트들이 탄소배출권에의 블록체인 접목을 시도하고 있는만큼 배출권거래제도의 기본적인 구조에 대해 파악할 필요가 있다.

교토의정서(1997)에 의해 도입된 탄소배출권 거래제는 탄소세(carbon tax)와 달리 수량 기준으로 허용배출량을 정하고 시장주체들의 자율적인 거래를 통해 배출권 가격이 정해지도록 유도한다. 배출권거래제란 정부가 기업들에게 허용배출권을 할당하고 실제 배출량과 허용배출량의 차이인 배출량 부족 또는 잉여에 대해서 유통시장에서 거래되게 하는 제도이다 (주: 이하 배출권거래제에 대한 설명은 자본시장연구원(2021)의 ‘2050 탄소중립과 배출권거래제의 활성화’를 중심으로 정리). 허용배출총량은 1차적으로 각국 정부가 유엔기후변화협약 (UNFCCC)에 제출한 국가 온실가스 감축목표(NDC)를 감안하여 설정한다. 각국은 자국에 할당된 허용량에 따라 다시 각 산업/기업별로 허용배출량을 할당한다.

탄소시장의 기본 원리는 허용배출량보다 더 많은 배출량이 필요한 업체가 필요 배출량만큼의 탄소배출권을 배출권거래소에서 구매하는 방식이다. 배출권의 가격은 허용배출량을 초과하는 업체의 수요와 허용배출량보다 덜 배출해 할당된 허용량을 판매할 수 있는 업체의 공급 사이에서 결정된다. 배출권에 대한 수요가 높아질수록 배출권 가격이 높아져 배출업체들의 탄소 저감에 대한 자발적인 투자를 유도할 수 있다.

글로벌 감축목표 하에서 배출권에 대한 수요가 계속해서 늘어남에 따라 배출권 시장가격 역시 상승하고 있다. 배출권의 국제가격은 최대시장인 EU 기준 2019년 톤당 20달러에서 에너지 수급의 불균형과 함께 현재 80달러 이상으로 높아졌다.

EU 탄소배출권 선물가격 (유로/톤) (출처: Trading Economics)

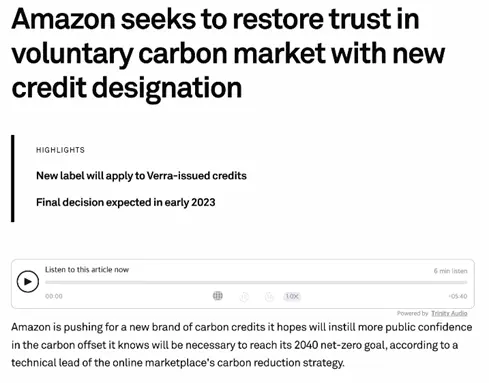

자발적 탄소시장: 앞서 설명된 탄소배출시장이 국가 온실가스 감축목표에 따라 배출권이 할당 및 배분되는 규제 기반 시장이라면 자발적 탄소시장(voluntary carbon market, VCM)은 정부나 규제기관의 직접적인 감독이 없이 운영되는 시장이다. 각국 규제에 의해 의무적으로 허용배출량을 준수해야 하는 업체들이 아니더라도 ‘자발적’으로 탄소 저감에 참여할 수 있으며, 그 방법으로 직접 탄소배출을 저감하거나 혹은 VCM에서 탄소 크레딧(carbon credit)을 구매하여 간접적으로 탄소 저감에 기여할 수 있게 해준다. 테슬라, 아마존, 마이크로소프트, 알파벳 등의 기업들은 자체적인 탄소 감축 목표를 발표하여 기업 인식 제고에 활용하고 있다.

자발척 탄소시장에 참여하는 아마존 (출처: S&P Global)

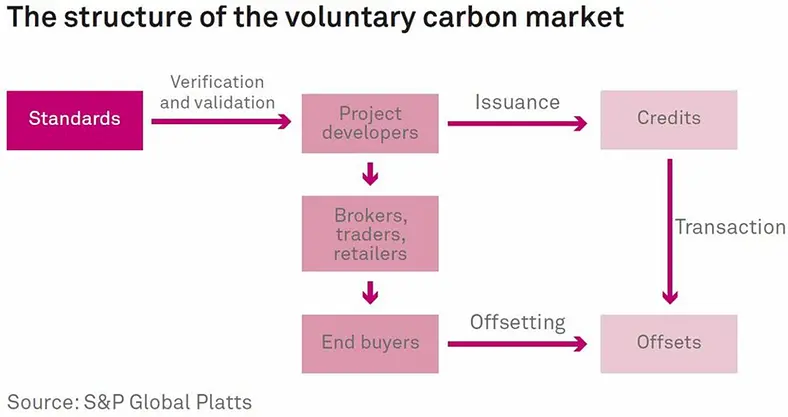

자발적 탄소시장에서의 크레딧의 생애주기는 다음과 같은 단계로 이루어진다 (자본시장연구원(2022), ‘자발적 탄소시장(VCM)의 동향과 시사점’을 중심으로 정리).

1) 발행: 배출량 감축 프로젝트에 대해 제3자의 확인(validation) 및 검증(verification)을 통해 배출량 감소를 정량적으로 증명하는 경우에 인정된 수량만큼의 ‘탄소 크레딧’을 부여

2) 거래: 발행된 크레딧에는 고유한 일련번호가 할당되며, 발행부터 만료(retirement)까지를 추적하는 등록부(registry)에 등록, 발행자와 구매자 간의 거래 발생 시 이중계상을 방지

3) 만료: 탄소 크레딧 수명주기의 마지막 단계로, 크레딧 구매 기관이 크레딧의 만료를 청구하면 해당 크레딧 수량에 해당하는 배출량이 구매자의 배출량 감소로 인정되며, 유통 등록부에서 해당 크레딧을 영구적으로 제거함.

이 때 탄소 크레딧 발행을 위한 확인과 검증은 민간 발행기관들이 수행하며 대표적으로 Verra, Gold Standard, Climate Action Reserve 등의 업체들이 있다. 이 중 가장 지배적인 업체는 Verra로 설립 이래 누적 10억톤 이상의 크레딧을 발행하였으며 2020년 발행량 기준으로 77%의 점유율을 차지하고 있다. 단 이들 발행기관들은 어떤 특정 국가나 규제기관에 의해 지정되는 것이 아닌 자발적 시장선택에 가깝게 운영되고 있어, 신뢰도 자체가 일종의 진입장벽이 된다. 각 발행기관들은 각자의 자체 탄소크레딧 기준을 가지고 있어 (예: Verra는 VCU라는 크레딧을, Gold Standard는 GS라는 크레딧을 발행) 기관들 간의 표준화가 되어있지 않은 점도 개선점으로 지적된다.

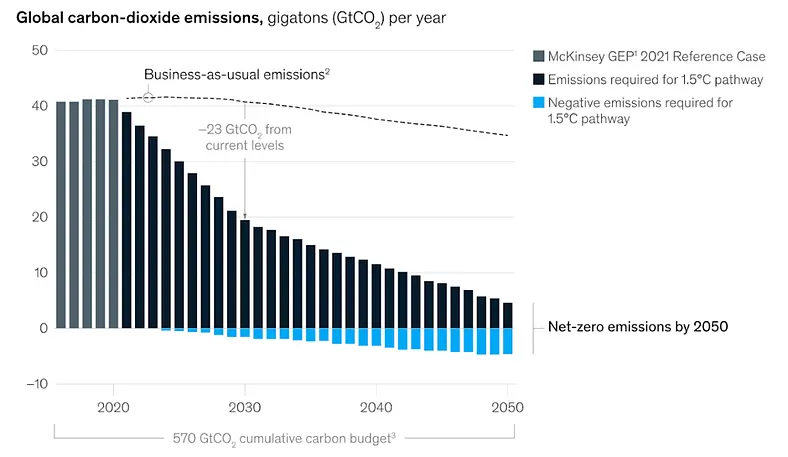

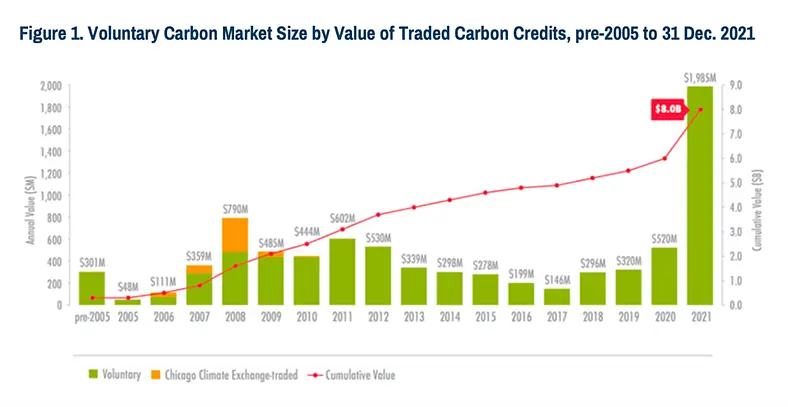

자발적 탄소시장은 최근 가파르게 규모가 확대되고 있다. 2021년의 탄소 크레딧 거래규모는 약 20억달러를 기록해 전년도 대비 4배 가까이 증가했다. 맥킨지는 2050년까지 넷제로 달성을 위한 필요 저감량을 통해 추산 시 2030년 탄소 크레딧에 대한 수요량이 1.5–2.0Gt이 될 것으로 추산했다. 이는 2021년 발행량(약 0.38 GtCO2)대비 수량기준으로 5배 가량 높은 수치이다.

2050년 넷제로 달성목표를 위한 탄소배출 저감 필요수량 전망 (출처: McKinsey)

자발적 탄소시장의 연도별 크레딧 거래규모 (출처: Ecosystem Marketplace)

현행 시스템의 개선점

유동성의 부족과 접근성: 탄소 크레딧은 균일한 상품이라기보다 생성연도와 생성방식 등에 따라서 상이한 특성을 가진다. 또한 자발적 탄소시장은 CBL, ACX 등 크레딧을 거래 가능한 거래소들이 존재하기는 하지만 현재 대부분의 거래가 중개인을 통한 장외거래(OTC)로 이루어지고 있어 유동성과 접근성이 낮고 및 가격 표준화가 어려운 편이다.

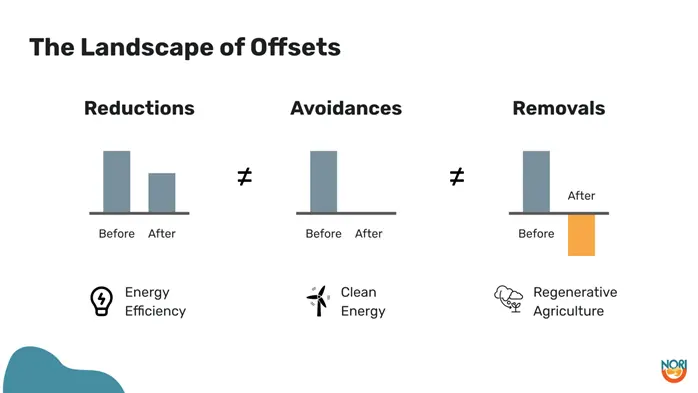

탄소저감의 추가성(additionality): 추가성은 어느 행위가 기존의 사업과 중복되는 것이 아니라 추가적으로 탄소 저감에 기여하는지를 판단하는 기준이다. 2017년 조사 기준 자발적 탄소 크레딧 거래의 70% 가량은 2차거래에서 발생하고 있다. 2차거래 시장의 역할에 대해서는 논란의 여지가 있지만 ‘추가적인’ 감축을 촉진하기 위해서는 기존 발행 크레딧들을 더 이상 사용 불가능하게 만료(retire)시키고 신규 크레딧 발행을 보다 활성화할 필요가 있다.

탄소저감과 탄소제거 (출처: Nori)

투명성과 실질적인 환경 기여: 탄소 크레딧의 발행 이후 후속조치(예를 들어 산림 조성 이후 벌목이나 화재 없이 잘 관리되고 있는지 등)에 대한 면밀한 추적관찰은 많은 시간과 비용이 소요되며, 때로는 이를 악용하는 경우도 발생한다. 효과적인 추적관찰이 이루어지지 않을 경우 환경에의 기여 효과는 반감된다. 이에 더해 Nori 등의 프로젝트는 기존 배출권시장이 탄소 배출을 저감(reduction)하는 데에 집중하고 있으나 실질적인 기여 효과를 가져오기 위해서는 탄소 제거(carbon removal)를 더 유도해야 한다고 주장한다. 탄소 제거의 방법으로는 산림 조성, 토양 탄소 격리, 바이오매스를 재생가능 에너지로 전환, 더 나아가서는 공기중 직접 탄소 포집 등의 방법이 있다.

진입장벽과 확장성: 탄소 크레딧 인증 업체들에게 지불하는 발행 소요 비용은 적지 않은 수준으로, Verra의 경우 크레딧 발급 신청에 2.5만-10만달러, 평균적으로 5만달러 가량이 소요된다고 알려져 있다. 발행량 단위당 발행 수수료 역시 규모가 커질수록 보다 낮아지게 된다. 이는 크레딧 판매로 일정 규모 이상의 수익을 거둘 수 있는 대형 프로젝트들의 발행은 장려하는 반면 규모가 작은 탄소저감 프로젝트들에게는 진입장벽으로 작용한다. 이에 현재 시장은 지역 단위의 많은 중소규모 프로젝트들이 출현하기보다 대규모 프로젝트들이 발행량의 주를 이루고 있다. 심사 및 발행에 소요되는 기간도 길게는 수 년이 걸리곤 하여 또 하나의 진입장벽으로 작용한다. 이러한 진입장벽들은 자발적 탄소시장이 신뢰성을 유지하면서도 확장을 이루는 데 있어서 큰 제약조건이 된다.

데이터 신뢰성: 자발적 탄소시장은 아직도 비규제시장인 만큼 표준화된 기준이 없어 신뢰성을 민간 발행업체의 권위와 이력에 의존하고 있다. 특히 데이터의 측정, 보고, 그리고 검증을 뜻하는 MRV(measurement, reporting, verification) 문제가 신뢰성에 있어서 중요한 요인이다. 기존의 웹3 프로젝트들이 탄소 시장에 온보딩하기 위해서는 특정 단일 발행기관에 대한 전적인 의존도를 낮추면서도 데이터의 MRV를 효과적으로 수행하는 방안에 대한 고민이 필요하다.

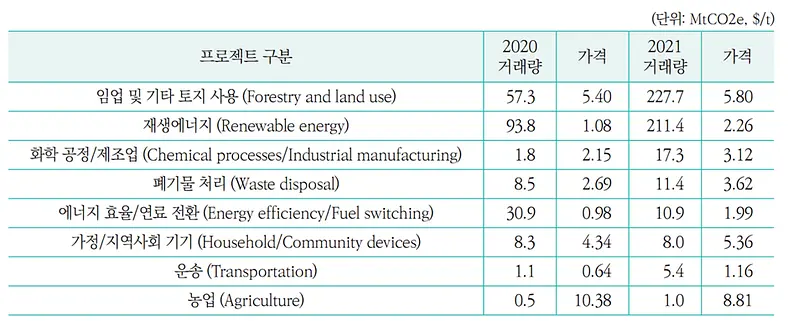

프로젝트 분야별 탄소 크레딧 거래량 (출처: Ecosystem Marketplace, 자본시장연구원)

탄소 관련 웹3 프로젝트들 예시

탄소 크레딧의 토큰화

2017년에 출시된 Climatecoin은 조달 자금을 친환경 프로젝트들에 지원하고 토큰 홀더에게 수익을 배분하겠다는 모델과 함께, 탄소 크레딧을 토큰화하겠다는 초기 모델을 제시했으며 탄소배출권 거래소인 CTX에서 거래되기도 하였다. 이외에도 탄소 크레딧을 블록체인과 연결하여 투명성과 유동성을 높이고자 하는 다수 프로젝트들이 활동하고 있다.

Toucan Protocol은 현실세계에서 Verra등의 발행기관을 통해 인증 및 발급된 탄소 크레딧들을 Toucan 브릿지를 통해 만료(retire)시키고 대신 TCO2라는 폴리곤 네트워크 상의 NFT로 전환할 수 있게 하였다. 각 NFT들에는 원 크레딧의 고유 정보들이 기록되어 있으며, Toucan은 이들 이질적인 토큰들을 유동성을 부여하기 위해 유사한 특성 및 빈티지의 TCO2들을 Base Carbon Pool 이라는 유동성 풀에 집합하여 예치하고 같은 양의 BCT(Base Carbon Tonne)라는 ERC-20 토큰을 발급할 수 있게 하였다.

이를 통해 각 BCT는 수량적으로 1톤의 탄소 크레딧에 해당하면서도 블록체인과 상호작용이 가능하므로, 디파이에서의 거래를 비롯해 온체인에서 구현가능한 거의 모든 활동들에 사용될 수 있으며 커뮤니티 합의에 따라 영원히 소각될 수도 있다. 즉 Toucan Bridge는 탄소 크레딧에 유동성을 부여해 효율적인 가격발견이 가능하게 하며, “글로벌 결제, 이중 지불 보호, 추적가능성, 향상된 시장 접근 및 디파이 등 연결을 포함하여 퍼블릭 블록체인에서 토큰화의 이점을 얻을 수 있다.” 현재까지 Toucan을 통해 1,800만 톤 이상의 탄소 크레딧이 BCT로 온체인화 되었다. (그러나 ‘22년 5월 Verra는 탄소 크레딧의 온체인화를 비허용한다는 입장을 밝혔으며 이에 대해 아래에서 다룬다.)

KlimaDAO는 Toucan의 브릿지를 사용하는 프로젝트 중의 하나로 Toucan 브릿지를 통해 발행된 BCT를 담보로 하여 KLIMA라는 새로운 토큰을 발행한다. KlimaDAO는 올림푸스다오의 구조를 포크하여 KLIMA 토큰에 대한 ‘본딩(시장가격보다 할인된 가격으로 KLIMA 획득)’과 ‘스테이킹(스테이킹 보상 제공)’에 인센티브를 제공해 ‘토큰화된 탄소’에 대한 새로운 수요를 유도한다. 프로젝트에 의하면 KLIMA 토큰 가격은 기초가 되는 탄소 크레딧 가격을 내재가치로 하며, KLIMA 가격이 내재가치보다 높거나 낮을 때면 프로토콜에 의해 공급량이 조절된다.

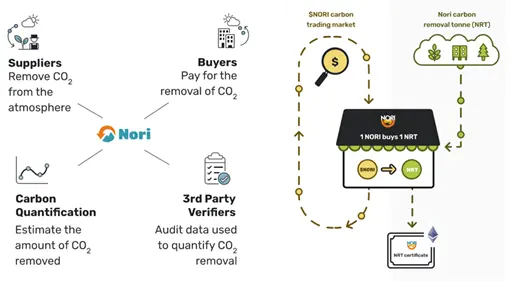

Nori는 탄소 저감보다 탄소 제거가 더 시급히 필요하다는 관점 하에, 특히 농업 분야에서의 탄소 제거에 집중하고 있다. Nori는 넷제로를 달성하기 위한 web3 탄소 마켓플레이스를 추구한다. 거래소에서는 수요자와 공급자 간에 NRT(Nori Carbon Removal Tonnes)토큰이 거래되며, NRT 토큰 1개는 1톤의 CO2 저감에 대한 크레딧을 나타낸다. 탄소제거에 대한 검증은 파트너십을 맺은 서드파티 검증인(Verra, Climate Action Reserve, 그리고 American Carbon Registry)이 수행한다. Nori는 현재 미국에 위치한 10년 이상 재생농법을 수행해온 프로젝트를 대상으로 NRT를 발급하고 있다.

Nori의 탄소 마켓플레이스 (출처: Nori)

이외에도 여러 프로젝트들이 구체적인 대상과 섹터에는 차이가 있어도 유사한 토큰화 메커니즘을 채택하고 있다. Flowcarbon의 경우 GCO2 토큰이, 항공 운송이나 제품 소비 등 일상에서의 탄소발자국 감축을 유도하고자 하는 MOSS의 경우 MCO2 토큰이 탄소 크레딧으로 뒷받침되는 온체인 토큰으로 기능하고 있다. 이는 마치 탄소 크레딧이라는 실물 자산을 담보로 하여 배출권의 가격을 추종하는 스테이블코인 구조와 일정 부분 유사점이 있다.

현실 적용에의 난점들: 많은 프로젝트들이 탄소 크레딧의 토큰화를 추구하고 있음에도 실질적인 운영과 기여에 있어서는 현실적인 한계점도 드러내고 있다. 가격 발견을 넘어선 투기적 가격 변동성과 탄소 크레딧의 품질 문제 등이 그 사례이다.

일례로 KlimaDAO의 KLIMA 토큰은 이론상 같은 양의 탄소 크레딧을 기초로 발행되지만, 공급량 조절 기능이 무색하게 토큰 가격은 투자 수요에 따라 최고점에서는 3,600달러에서 현재는 1.7달러까지 극심한 변동을 보여 왔다. 탄소 크레딧과의 가격 대응을 위해서는 (담보자산 기반 스테이블코인이 그러하듯) 기초 자산과의 자유로운 발급 및 상환이 가능해야 하지만 Toucan 브릿지는 탄소 크레딧 만료화를 통한 토큰발행 이후 탄소 크레딧으로의 재전환이 불가해 가격 안정화가 구조적으로 어렵다. 이후 Toucan은 크레딧으로의 재전환이 가능한 ‘양방향 브릿지’를 만들겠다고 하였으나 이는 탄소 크레딧의 만료화를 유도하는 추가성 원칙을 약화시키는 딜레마를 안고 있다.

이는 토큰화 크레딧의 품질 문제와도 연관된다. Carbonplan은 토큰화 크레딧의 가격 프리미엄이 수 년 간 수요가 거의 없거나 발행 빈티지가 오래된 크레딧들로 하여금 토큰화를 통해 차익을 거두려는 유인을 제공하는 측면이 있다고 지적한다. 이는 탄소 온체인 시장이 일종의 레몬시장(lemon market)이 될 수 있는 위험을 내포한다. Carbonplan의 분석에 의하면 현재까지의 토큰화 크레딧들은 품질을 담보하기 어려운 경우가 많으며, Toucan을 통해 브릿지된 탄소 크레딧의 28% 가량은 2년 이상 수요가 없는 이른바 ‘좀비 프로젝트’에 해당한다. 이 중 일부는 10년 이상, 심지어는 발행 이후 한 번도 만료화 수요가 없는 경우도 있었다.

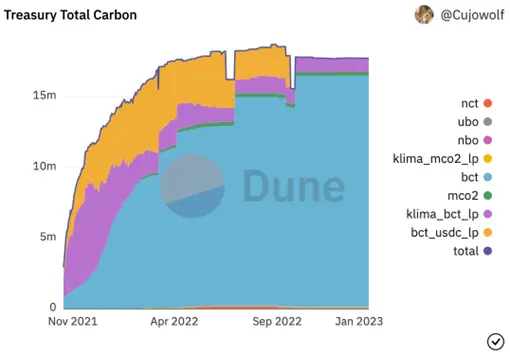

결국 최대 탄소 크레딧 인증기관인 Verra는 ‘22년 5월 Toucan을 통한 소멸 크레딧 토큰화를 추가적인 진전이 있을 때까지 비허용하겠다는 입장을 밝혔다. Verra는 이러한 토큰화가 “탄소 크레딧이라는 추상적인 무형자산에 크립토라는 또 하나의 추상적인 레이어를 덧씌움으로써” 자발적 탄소시장에 혼란을 초래할 우려가 있다고 보았다. 이에 Toucan의 BCT 발행량과 KlimaDAO의 재정(treasury) 보유 자산은 초기의 빠른 성장에도 불구하고 정체되는 모습을 보이고 있다.

KlimaDAO 재정 보유 자산 (tCO2) (출처: Dune)

온체인화되는 탄소 크레딧의 품질 검증은 실사를 위해 또 다른 제 3자 기관의 역할이 요구될 수 있는 ‘오라클 문제’를 낳게 된다. Toucan은 거버넌스 포럼 등에서의 문제제기를 포함 크레딧의 품질 제고와 실질적 환경 기여에 대한 개선 방향을 모색하고 있으며, Flowcarbon 역시 크레딧으로의 재전환 허용을 포함해 발행 연도나 레이팅 등을 기준으로 시장 표준에 부합하는 크레딧을 선별하려는 노력을 기울이고 있다. 그럼에도 현실세계 자산과 블록체인을 연결하는 특성상 오라클 문제는 탄소 관련 프로젝트들 거의 모두가 해결을 위해 고민해야 할 문제이다.

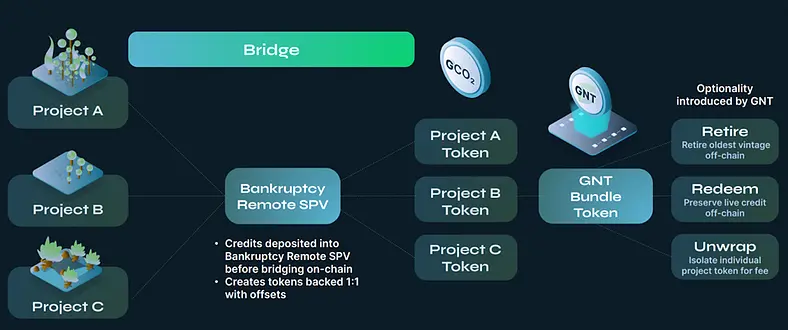

Flowcarbon의 토큰화 구조 (출처: Flowcarbon)

데이터 신뢰성 개선

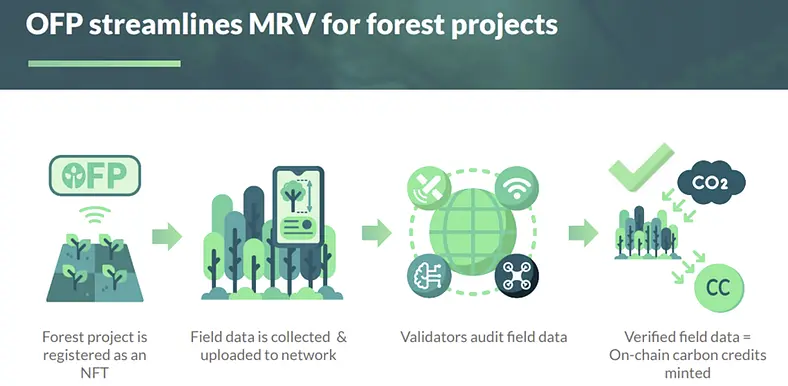

환경 관련 데이터의 신뢰성 문제를 해결하려는 프로젝트의 사례로 Open Forest Protocol(OFP)를 들 수 있다. OFP는 데이터 검증과정을 Verra등 기존 발행업체들에게 의존하는 다른 프로젝트들과 달리, 검증과정을 분산화하고 자체적인 탄소 크레딧 표준을 만드는 것을 목표로 한다. 이를 통해 특히 산림 분야에서의 데이터 신뢰성과 진입장벽의 문제를 해결하는 데 집중하고 있다.

각 산림조성 프로젝트들은 자신이 관리하는 산림 정보를 OFP 프로토콜에 등록해 이를 NFT 형태의 온체인 크레딧으로 발행할 수 있다. 그리고 발행 후에는 주기적으로 산림 관리상태에 대한 데이터를 NFT 메타데이터로서 업데이트해야 한다. 이러한 데이터의 진실성 여부는 밸리데이터들에 의해 검증된다.

OFP의 밸리데이터는 OFP와 파트너십을 맺은 각 지역의 산림 전문 기구들로 구성되어 있고 위성, GPS, 원격 센싱 등의 방식으로 검증을 수행한다. 밸리데이터들은 토큰을 예치하고 검증 수행에 따른 보상을 수령하며, 이의제기 기간 동안 다른 밸리데이터에 의해서 검증 유효성에 이의가 제기되면 예치 토큰이 슬래싱된다. 이를 통해 검증 기간을 40일 가량으로 단축할 수 있으며 비용 문제로 기존 기관에서 크레딧 발급을 받기 어려운 소규모 산림 프로젝트들도 발행시장에 보다 용이하게 접근할 수 있다. OFP는 CIFOR 등 민간 기구 뿐 아니라 케냐 및 아이보리코스트 정부 등 국가 및 공공기관과의 파트너십도 맺으며 영향력을 넓혀가고 있다.

Open Forest Protocol의 작동방식 (출처: Open Forest Protocol)

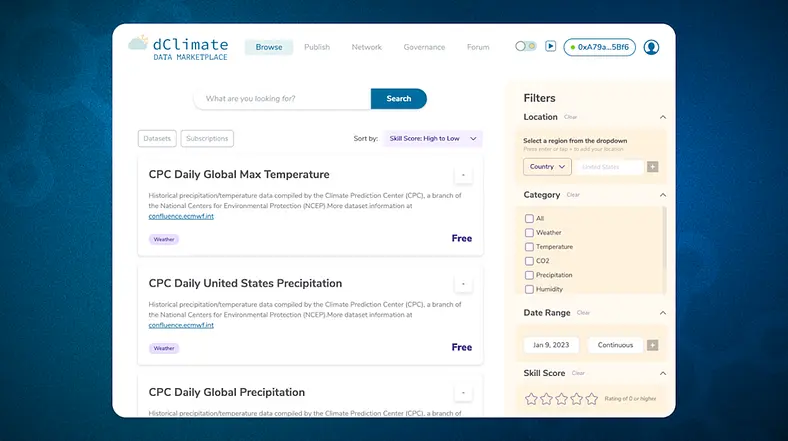

탈중앙화 기후 데이터 네트워크를 표방하는 dClimate는 기후 관련 프로젝트들의 성과에 있어 과학적인 리서치와 기반 데이터의 중요성을 강조한다. dClimate는 글로벌 단위의 기후와 자연재해 관련 데이터베이스가 대형 연구기관들 외에는 접근이 어려울 뿐 아니라, 데이터 수집과 관리가 분절되어 연속성과 체계성이 떨어지는 문제를 개선하기 위해 자체 데이터 마켓플레이스를 구축하고 있다.

파트너십을 맺은 데이터 퍼블리셔들은 토양, 기상, 강우, 탄소발자국 등에 대한 정보들을 표준에 따라 수집하고 업데이트하며, 검증인들의 정확성 검증에 따라 퍼블리셔들에 대한 스코어가 매겨진다. 업데이트 데이터는 체인링크 오라클을 통해 온체인화되고 소비자들은 고유토큰을 지불하여 원하는 데이터에 선택적으로 접근할 수 있다.

현재 마켓플레이스의 테스트넷을 운영 중인 dClimate는 웹3 데이터 인프라 업체 Hyphen과 협업하고 있으며 지난해 9월 기후 데이터 플랫폼인 Oasis Hub를 인수하는 등 적극적인 행보를 통해 현재 이미 30TB 규모의 기후 관련 데이터를 확보하고 있다.

이들 프로젝트들은 오라클 문제에 대한 완전한 해결책은 아닐 수 있을지라도 검증의 권위 및 전문성과 분산화를 통한 교차검증을 함께 추구하는 시도들로 평가될 수 있다.

dClimate 기후데이터 마켓 (출처: dClimate)

체인링크 오라클의 기후 데이터 전파 (출처: Chaillink)

맺음말

비트코인의 등장이 그 자체로 사회경제적 변화가능성을 담고 있었듯이 리파이는 가상자산의 역할을 크립토 이너서클이 아닌 사회적 영향력으로 재확장한다는 측면에서 가상자산의 본디 이념과 맞닿아있다고도 볼 수 있다. 또한 디파이 프로젝트들 중에서도 안정적이고 지속적인 수요 확충을 현실자산(real world asset)과의 연계를 강화하려는 시도들이 늘어나고 있는 움직임 속에서 기후 관련 웹3 프로젝트들이 ‘탄소 크레딧’이라는 현실자산을 블록체인 생태계로 연계시키는 시도 역시 그 발전 방향이 주목된다. 이는 크립토의 목표를 국가적, 범사회적인 목표와 같은 곳을 향하게 하며 성공적인 모델이 안착될 경우 가상자산의 제도적 수용에 있어서도 큰 이정표가 될 수 있을 것으로 판단된다.

그러나 앞서 살펴보았듯이 블록체인의 활용은 그 자체가 목표가 될 수 없으며 기후위기 극복을 위한 총체적인 접근 사이에서의 역할을 찾아나가야 한다. 현재 프로젝트들이 주로 집중하는 자발적 탄소시장에서의 신뢰성 및 확장성의 문제를 효과적으로 해결할 경우 그 특성들은 더 큰 규모의 규제적 탄소시장에서도 적용될 가능성이 있다. 이를 위해서는 현재 프로젝트들이 마주하는 한계점인, 잘못된 인센티브 구조로 인한 가격 변동과 실질적 효과 저하의 문제에 대한 개선된 접근방법들이 필요하다. ‘왜 블록체인이어야 하는가’라는 질문은 기후위기에의 대응에 있어서도 유효한 질문이다.

또한 유의해야 할 것은 본 리포트에서 다루어진 프로젝트들은 리파이의 취지와 접근방식의 측면에서 소개되고 있으나 여전히 실험적인 상황의 프로젝트들이 다수라는 점이다. 현실 적용에서의 난점에 대한 극복은 아직 해결해 나가야 할 부분이며 따라서 투자 측면에서의 성공을 담보하지 않는다.

-> '블록체인은 어떻게 기후문제에 기여할수 있나' 원문 보러가기

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.