미국의 부채 한도 논쟁과 기관투자자 자금 동향

[Xangle Digest]

※해당 컨텐츠는 5월 19일 외부에서 기발간 된 컨텐츠입니다. 컨텐츠에 대한 추가적인 주의사항은 본문 하단에서 확인해주세요.

목차

비트코인 래퍼(Bitcoin Wrapper)

CME 비트코인 선물 시장

크립토 펀드 운용 자금 규모

기관투자자 지원 사업 현황

1분기 기관 자금 회복세 뚜렷

올해 초부터 가상자산 시장이 회복세를 보이면서 비트코인 가격 기준 64% 상승하였다. 오랜만에 찾아온 상승장 중 기관투자자들은 어떤 움직임을 보였을까? 본 리포트는 ‘실버게이트 사태와 기관투자자 자금 동향(2023. 3. 10)’ 리포트에 이어 기관투자자 자금 유입을 나타내는 4가지 지표의 지난 2.5개월(3월 초부터 5월 중순)간 추이를 살펴보고 이를 토대로 최근 기관투자자의 동향을 분석한다. 4가지 지표는 1) 비트코인 래퍼(Wrapper) 2) CME 비트코인 선물 시장 3) 크립토 펀드 운용 자금 규모 4) 기관투자자 지원 사업 현황이다. 각 지표에 대한 자세한 설명은 ‘Gradually, then Suddenly: 임계점에 도달한 기관투자자(2021. 11. 16)’ 리포트를 참조 바란다.

1분기부터 지속된 미국발 은행 위기 이후 연준의 dovish pivot에 대한 기대감이 비트코인에 상승압력으로 작용하는 가운데 미 정부의 채무 불이행 리스크가 새로운 매크로 이슈로 떠올랐다. 특히 최근 재닛 옐런이 재무부에 보낸 서한에서 미 정부의 부채 한도 기한을 6월 1일로 예측함에 따라 미 정부의 채무 불이행 가능성에 대한 우려와 관심이 다시금 높아졌다. 따라서 본 리포트는 미 정부의 부채 상한 논쟁에 대한 세부 내용을 살펴보고 가상자산 시장에 미칠 영향에 대한 분석도 포함하였다.

비트코인 래퍼(Bitcoin Wrapper)

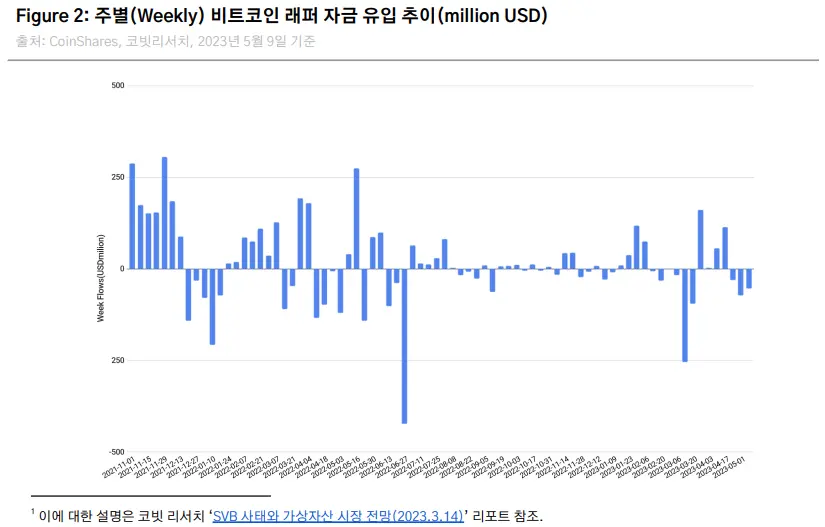

4월 셋째 주까지 유입 후 소폭 반락

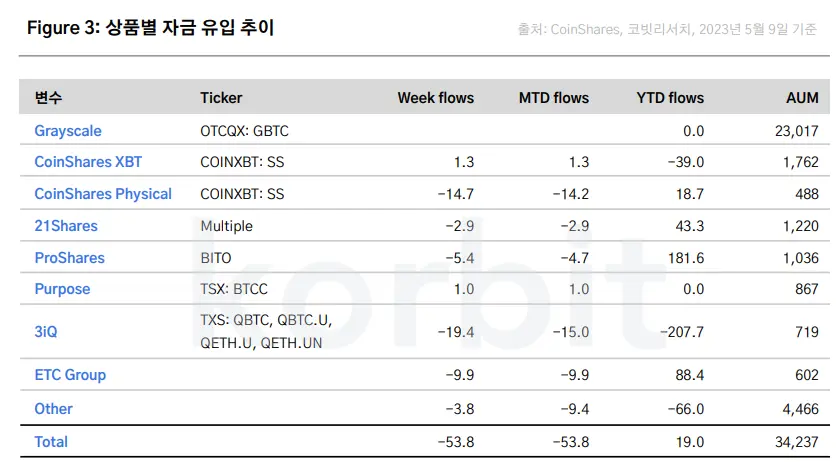

3월 초 비트코인 래퍼 자금은 실버게이트와 SVB의 사실상 파산 발표 직후 큰 폭의 하락세를 보였다. 이후 불거진 미국 중소은행 신용 위기에 대한 대응책으로 미 연준의 유동성 지원이 결정되었고 이에 힘입어 래퍼 자금은 3월 넷째 주부터 반입 전환하여 4월 셋째 주까지 총 3억 3,300만 달러가 유입되었다. 4월 말부터는 가상자산 시장이 보합세에 들어가면서 래퍼 자금 또한 일부 이익 실현을 하고 소폭 유출하는 모습을 보이고 있다(Figure 2). 퍼스트리퍼블릭 뱅크의 파산 및 매각으로 미국 중소은행의 신용 위기가 장기화할 조짐을 보이며 연준의 통화정책 완화에 대한 기대치는 높아졌지만, 단기성 기관 자금은 이에 대한 반응은 아직 없다. 5월 둘째 주 기준 비트코인 래퍼 자금의 AuM(총 운용 자산)은 342억 달러로 연초(1월 첫째 주 기준 218억 달러) 대비 약 57% 증가하였다(Figure 3).

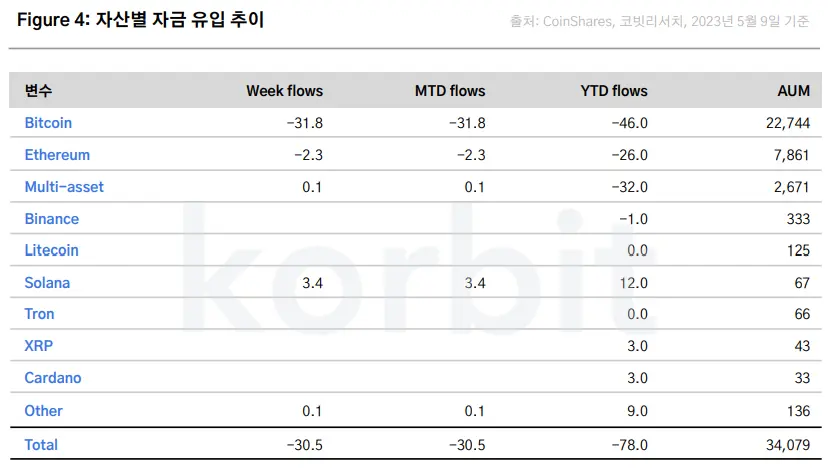

한편 이더리움은 3월 총 2,800만 달러가 유출되었으나 4월 중순 샤펠라 업그레이드를 앞두고 반입 전환하였다. 샤펠라 이후에도 이더리움으로 자금 유입이 이어졌으나 4월 말부터는 다시 유출 전환하여 5월 둘째 주까지 총 2,200만 달러가 유출되었다. 분석기간 다른 알트코인으로의 자금 유출입은 미미한 편이었다. 다만 솔라나는 3월 자금이 유입되다가 4월 유출 전환, 5월 초부터 다시 자금 유입이 이어지고 있으며, 멀티에셋(multi-asset, 여러 가상자산으로 구성된 투자 상품)은 3월과 4월에는 자금이 유출되었으나 5월 초 소폭 반입 전환하였다(Figure 4).

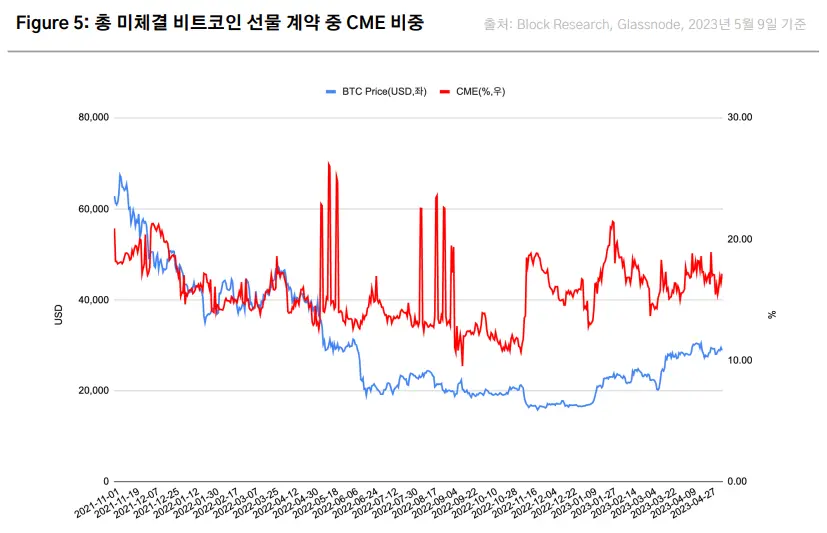

CME 비트코인 선물 시장

1분기 CME 선물 시장 지표는 견고한 편

총 선물 미체결 계약 중 CME가 차지하는 비율은 2월 말 17%대에서 3월 초 13%대까지 하락하였으나 3월 말 비트코인이 28,000달러까지 상승함에 따라 CME의 미체결 약정 비중도 반등하였고 4월 말에는 18%대까지 상승하였다. 현재 CME의 미체결 약정 비중은 16~17% 선을 유지하고 있다(Figure 5).

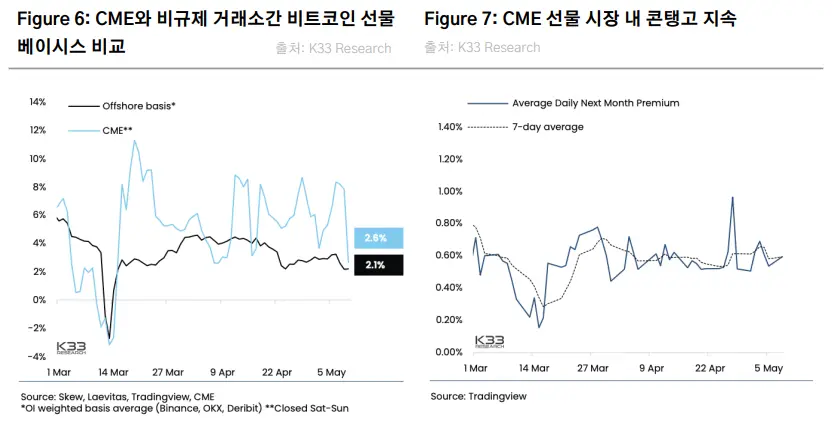

비트코인에 대한 기관투자자들의 상대적 관심도를 나타내는 지표인 CME와 비규제 거래소의 결제월 계약 베이시스 간의 간극은 3월 둘째 주 디스카운트로 전환하였다. 실버게이트/SVB 사태로 인한 기관투자자들의 투심 위축이 원인으로 보인다. 하지만 연준이 BTFP(Bank Term Funding Program)를 통한 긴급 유동성 지원을 발표한 이후에는 비규제 거래소 대비 CME 베이시스가 큰 폭으로 반등, 프리미엄으로 전환하며 기관투자자들의 투자 심리가 상대적으로 크게 개선되었음을 시사하였다. CME 베이시스 프리미엄은 5월 둘째 주까지 유지되고 있다. 같은 기간 CME 선물 시장은 전반적으로 콘탱고(contango)가 지속되었다(Figure 6, 7). 종합해 보면 CME 선물 시장 지표는 기관투자자들은 대체로 비트코인에 대한 bullish한 스탠스를 유지하며 1분기 상승장에 기여했음을 알 수 있다.

크립토 펀드 운용 자금 규모

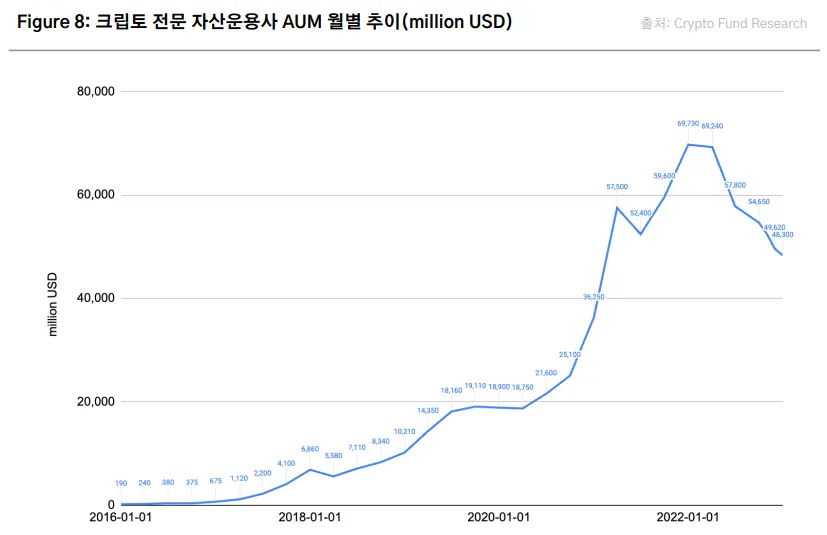

크립토 펀드 운용 자금은 5분기 연속 감소

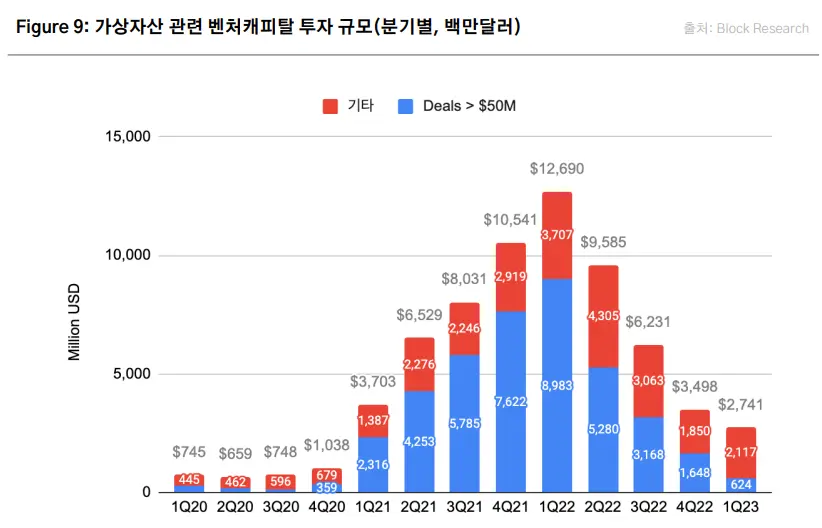

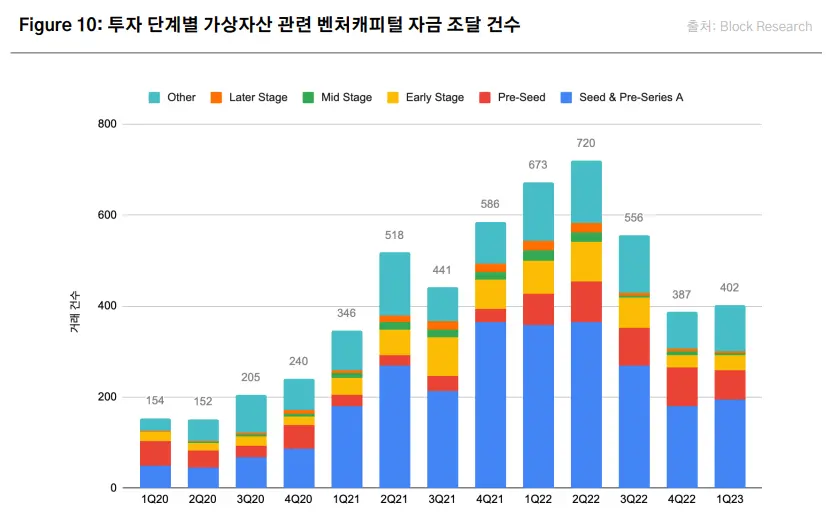

1분기 크립토 펀드 운용 자금 규모는 483억 달러까지 하락하며 5분기 연속 하락세를 보였고, 전 분기(496억 달러) 대비 약 3% 감소하였다(Figure 8). 가상자산 펀딩 시장의 위축은 1분기 가상자산 관련 벤처캐피탈 투자 규모에서도 확인할 수 있다. 2023년 1분기 집행된 벤처캐피탈 투자 자금 규모는 27억 달러를 기록하며 2020년 4분기 이래 가장 낮은 규모를 기록하였고, 전분기(35억 달러) 대비 23% 감소하며 4분기 연속 하락세를 보였다(Figure 9).

지난 분기와 마찬가지로 가상자산 사업체들의 펀딩 시장은 개선되지 않고 있다. 현재 펀딩 시장의 주요 동향은 크게 세 가지로 요약할 수 있다. 첫째, 이번 분기 투자 건수 증가를 이끈 것은 지난 분기와 마찬가지로 시드(Seed) 투자에서 이루어졌으며 중기 및 후기 단계에서의 투자 건수는 감소하는 모습을 보였다. 1분기 투자 건수는 지난 분기 387건 대비 402건을 기록하며 약 4% 정도 반등하는 결과를 보여주었다(Figure 10). 하지만 중후기 단계에서의 투자 건수는 여전히 감소했기 때문에 이번 분기 가상자산 관련 펀딩 역시 시드 투자 등 초기 단계에서 투자활동이 상대적으로 더 활발했음을 알 수 있다.

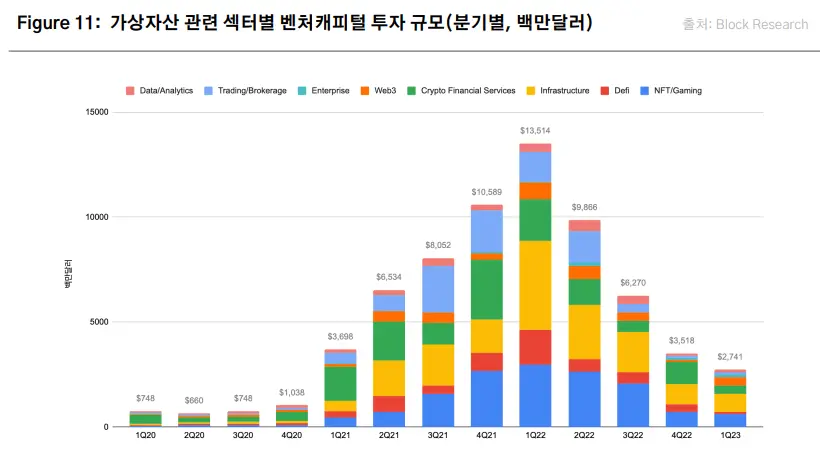

둘째, 2022년 이후 처음으로 벤처 투자 중 인프라 섹터 기업들이 가장 많은 자금을 유치하는 결과를 보였다(Figure 11). 미국 소재 가상자산 리서치 기관인 블록 리서치는 이를 두고 인프라에 대한 투자는 일반적으로 하락장일 때 증가하는 경향이 있다고 설명한다. 시장이 하락장에 진입할 때 기존 산업 내 문제점들이 수면위에 드러나게 되고, 투자자들은 차세대 산업의 기반이 될 수 있는 프로젝트나 기업을 발굴하기 위해 투자처를 모색하기 때문이다.

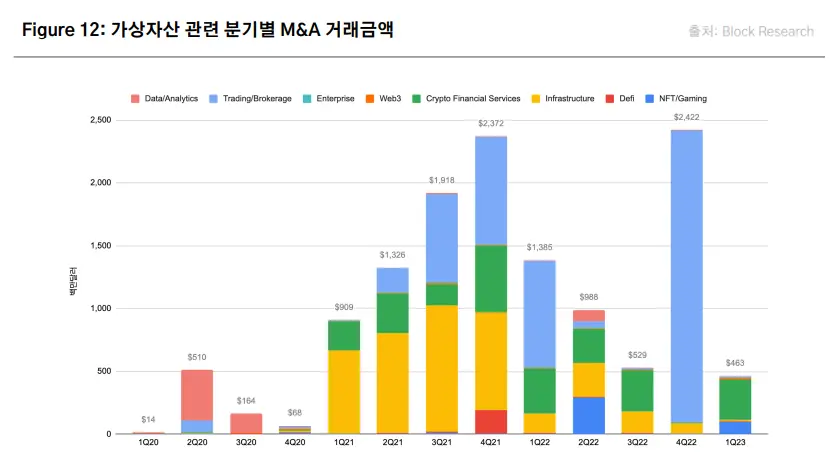

셋째, M&A 활동이 증가하지 않고 있다. 지난 분기와 달리 이번 분기에는 가상자산 관련 M&A 거래량이 4억 6,300만 달러에 그쳤다(Figure 12). M&A는 재무적으로 어려운 상황에 있는 기업들이 회생할 수 있는 하나의 대안이다. 하지만 높아진 금리가 기업들의 대규모 인수에 대한 부담으로 작용하는 현재의 매크로 환경은 M&A 딜의 장애 요인이다. 특히 SVB 사태 이후 불거진 은행들의 신용 경색 현상은 딜 파이낸싱을 위축시키고 있을 것으로 판단된다.

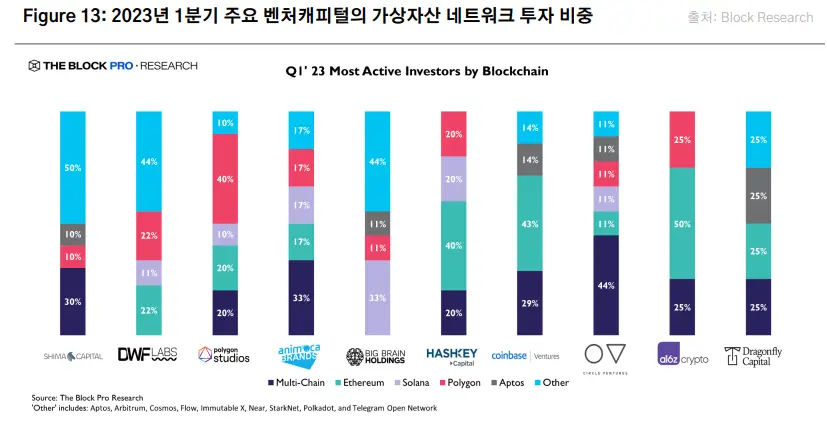

이 세 가지 요인은 짧은 시간 내에 해결하기 어려워 향후 가상자산 사업체들의 펀딩 시장은 회복에 시간이 걸릴 수 있다. 하지만 일부 섹터에서는 펀딩 활동이 지속되고 있다. 1분기 동안 벤처 자금의 NFT/게임, DeFi, 인프라 업계에 대한 투자 수요는 꾸준히 이어져 왔으며, 이더리움, 솔라나, 폴리곤 상의 프로젝트도 벤처 자금의 관심을 끌었다(Figure 13).

한 가지 염두에 둘 것은 벤처캐피탈 투자 활동은 투자 환경에 대한 후행지표인 경우가 많다는 점이다. 일단 1분기 동안 가상자산 가격의 상승은 펀딩 시장 회복에 긍정적 요인이다. 일부 섹터는 앞으로 새로운 아이디어와 이에 대한 투자 수요가 몰릴 것으로 기대된다. L2 생태계가 그러한 예 중 하나이다. 최근 진행되고 있는 업데이트 이후 이를 활용한 새로운 디앱 출시가 늘고 있다. 민간 자금 조달 시장의 회복 시기는 생각보다 멀지 않을 수 있다.

기관투자자 지원 사업 현황

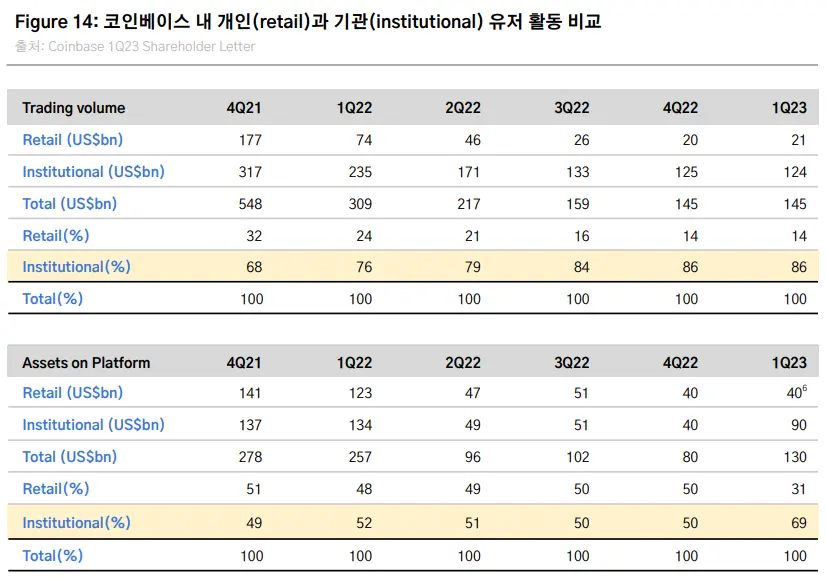

코인베이스 내 기관의 자산 비중이 큰폭으로 증가

코인베이스의 2023년 1분기 주주 서한(shareholder letter)에 따르면 코인베이스의 1분기 총거래량은 1,450억 달러로 전분기와 동일한 규모를 유지하였다. 개인투자자(retail)의 총거래량은 210억 달러로 2022년 4분기 대비 5% 증가하였고, 코인베이스 내 거래량 비중은 14%를 차지하였다. 한편 기관의 거래량은 1,240억 달러로 전체 거래량의 86%를 차지하였고 전분기 대비 0.8% 감소하였다(Figure 14).

코인베이스는 1분기 가상자산 시장의 전체 시가 총액은 증가했으나 총거래량이 증가하지 않은 이유에 대하여 거래량의 주요 동인인 자산 변동성이 2020~2022년 평균 수준보다도 낮았기 때문이라고 설명한다. 특히 기관 거래량이 정체된 이유로 마켓 메이커를 언급하였다. 코인베이스는 유동성 공급자(LP) 프로그램을 통해 특정 마켓 메이커 고객을 대상으로 호가 할인 혜택을 제공해 왔다. 하지만 1분기에는 재무 성과 개선에 집중하기 위해 해당 할인 옵션 제공을 중단하기로 하여 기관 거래량이 일부 감소했다고 설명한다. 하지만 코인베이스 프라임 상에서의 기관 거래량이 사상 최고 수준으로 증가하여 LP 프로그램 할인 혜택의 축소로 인한 거래량 감소를 일부 상쇄하였다고 언급하였다.

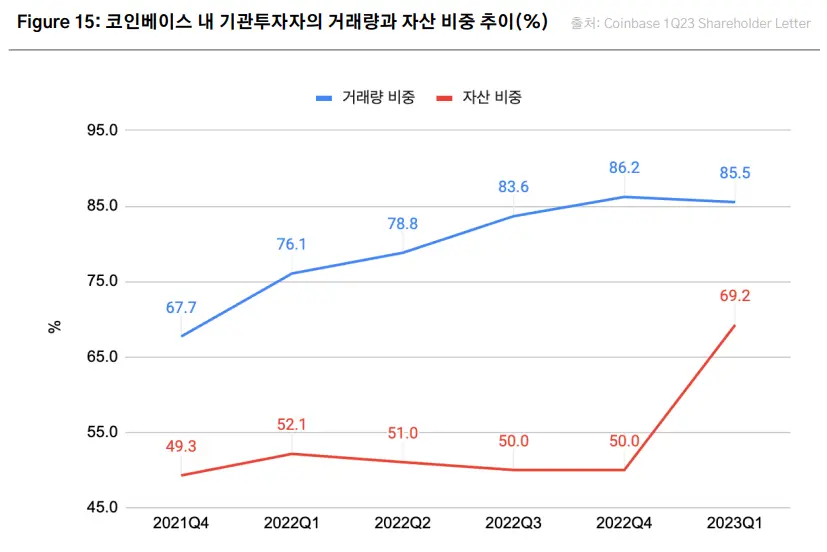

2023년 1분기 코인베이스 플랫폼의 총 고객 예치 자산은 1,300억 달러로 전분기 800억 달러 대비 63% 증가하였다(Figure 15). 코인베이스 플랫폼의 총 고객 예치 자산 중 개인 투자자의 비중은 50%에서 31%로 하락했으나 기관투자자들의 비중은 50%에서 69%로 크게 늘었다. 코인베이스는 1분기 가상자산 가격이 상승한 것뿐만 아니라 플랫폼상 스테이킹 증가, 플랫폼으로의 자금 순유입 및 고객의 법정화폐 잔고 증가 때문에 플랫폼의 총 고객 예치 자산이 큰 폭으로 증가했다고 설명한다. 한편 개인투자자들과 달리 기관투자자는 1분기에도 온보딩이 증가했다. 이러한 온보딩 증가는 가상자산에 대한 기관 투자자들의 장기적인 믿음이 유지되고 있다는 사실을 잘 보여준다.

1분기 기관 자금 회복세 뚜렷

향후 민간 자금 조달 시장도 서서히 회복될 것으로 예상

위 4가지 지표를 종합해 보면 두 가지 결론을 내릴 수 있다.

첫째, 지난 분기 대비 단기성 기관투자자 자금 지표의 개선세가 뚜렷한 모습이다. 3월 초 실버게이트/SVB 사태로 단기성 자금이 일부 유출하기도 했지만, 전통 금융시스템의 건전성 우려로 연준의 dovish pivot에 대한 기대감이 상승하며 래퍼 자금은 3월 중순 다시 반입 전환하고 올해 들어 최대 규모의 유입을 기록하였다. 이는 선물 시장 지표에서도 확인할 수 있다. CME 선물 시장은 분석 기간 동안 콘탱고가 유지되고 있고, 3월 초를 제외하면 CME와 비규제 거래소의 결제월 계약 베이시스 간의 간극 또한 전반적으로 프리미엄을 유지하고 있다. 이를 통해 분석 기간에 기관투자자들이 상대적 관심도가 높아져 있었음을 추정해 볼 수 있다.

둘째, 장기성 기관투자자 자금은 하락세를 보이거나 전분기와 동일하게 유지되고 있다. 분석 기간 중 크립토 펀드 운용 자금 규모는 하락하였고 1분기 코인베이스 내 기관투자자 거래 비중은 횡보하였다. 하지만 크립토 VC가 참여하는 민간 자금 조달 시장은 경기 후행적이다. 1분기 동안 가상자산 가격이 상승했다는 점, 그리고 업계 발전의 모멘텀이 건재하다는 점으로 미루어 민간 자금 조달 시장의 회복 시기가 멀지 않았다고 당사는 판단한다. 코인베이스의 플랫폼 자산 규모뿐만 아니라 플랫폼 자산 내 기관 투자자들의 비중도 증가한 사실은 플랫폼 자산 증가가 단순히 자산 가격 상승에 의한 것이 아니라 실제 기관 자금 유입에 의한 것이며, 기관투자자의 관심이 꺾이지 않았음을 시사한다.

미 부채 한도 논쟁은 비트코인에 제한적인 영향

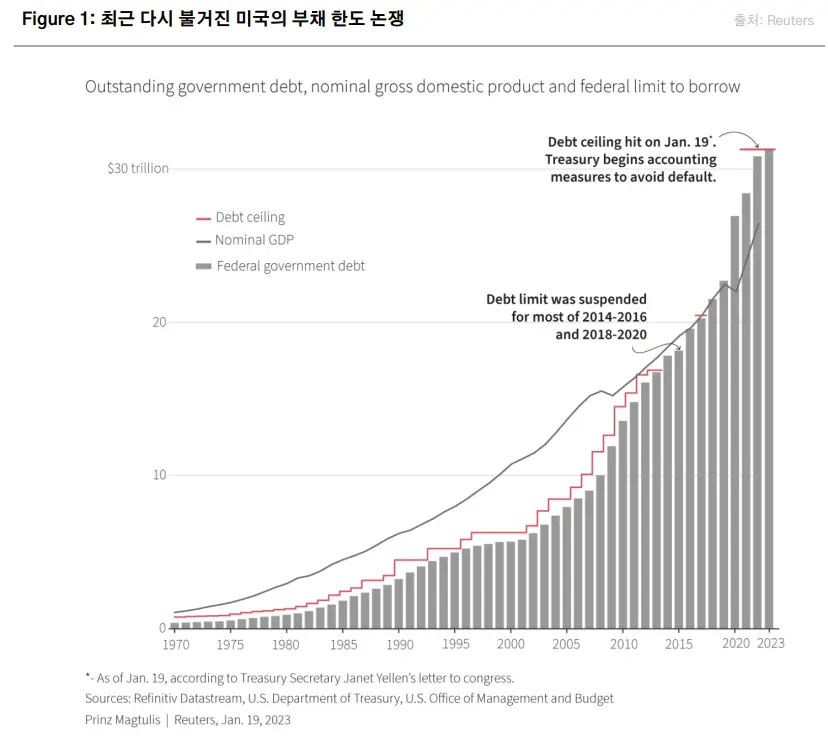

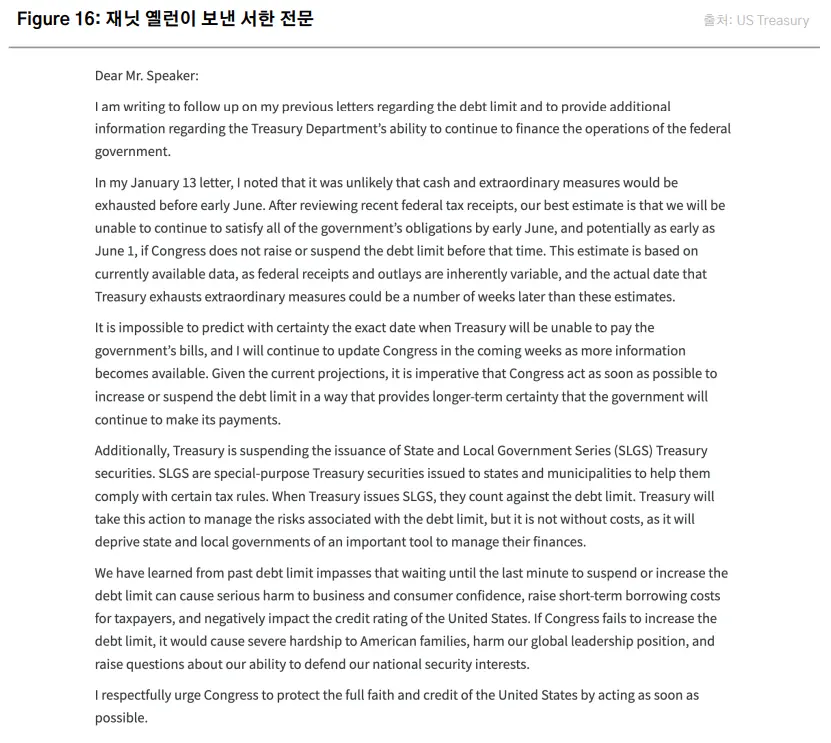

올해 초 화제가 되었던 미국 정부의 부채 한도 논쟁이 다시 수면 위로 떠오르며 비트코인을 비롯한 위험자산 시장 전반에 중요한 매크로 이슈가 될 것으로 보인다. 5월 1일 재닛 옐런 재무 장관은 케빈 메카시(Kevin McCarthy) 하원의장에게 보내는 서한에서 오는 6월 1일까지 법정 부채 한도(debt ceiling)가 상향 또는 적용 유예가 이루어지지 않는다면 채무 불이행 상태에 빠질 수 있다고 경고했다(Figure 16).

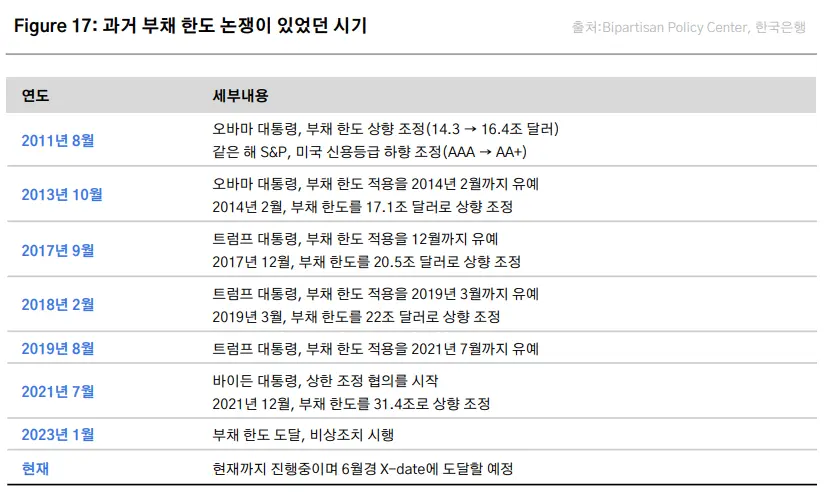

사실 미 정부의 부채 한도와 채무 불이행 위기는 이번이 처음이 아니다(Figure 17). 가장 최근인 1월 초에도 미 정부의 부채가 법정 한도를 위협하는 수준에 가까워지자 옐런 장관은 부채 한도 적용 시기를 유예하고 비상조치를 시행하여 채무 불이행 위기를 넘겨왔다. 보통 미 재무부는 연준에 예치된 일반계정 자금(TGA, Treasury General Account)을 사용하는데 만약 해당 자금으로도 부족하다고 판단한다면 비상조치(extraordinary measures)를 통해 자금을 조달한다. 이 때는 정부증권 투자기금(G Fund, Thrift Savings Plan Government Securities), 외환 안정 기금(ESF, Exchange Stabilization Fund), 공무원 퇴직/장애인 연금(CSRDF, Civil Service Retirement and Disability Fund)과 같은 기금에 재투자를 중단하고 각 기금에 할당된 가용 금액을 사용한다. 만약 비상조치 재원까지 흔들린다면 이 시점을 X-date라고 하며 X-date부터 미 정부는 채무 불이행 상태에 빠지게 된다.

다행히 4월 말 공화당이 다수인 하원에서 부채 한도를 인상하는 법안을 통과시켰다. 해당 법안이 부채 한도 인상 대신 정부 지출 삭감을 요구하고 있어 민주당이 다수인 상원에서 의결은 난항이 예상되지만, 당사는 이번에도 미 정부가 부채 한도 상향 또는 한도 적용 유예를 통해 위기를 벗어날 수 있을 것으로 판단한다.

부채 상한 논쟁이 비트코인과 가상자산 시장에 중요한 영향을 끼칠 수 있는 이유는 부채 상한 논쟁이 결국 유동성과 관련이 있기 때문이다. 당사가 이전 리포트에서 분석한 바와 같이 비트코인은 중앙은행의 긴축 통화정책 완화에 대한 기대감으로 상승하고 긴축 통화정책으로 유동성 감소에 대한 기대가 형성되면 하락하는 경향이 있다. 가장 최근 사례로 미 연준이 SVB 사태 동안 BTFP를 통해 유동성 공급을 결정하자 비트코인 가격이 상승한 것은 이를 잘 보여준다.

부채 상한 논쟁과 유동성과의 관련성을 이해하기 위해서는 달러 유동성을 구성하는 세 가지 요소를 이해해야 한다. 그 세 가지 요소는 우리가 익히 알고 있는 연준의 대차대조표(BS, Balance Sheet), 재무부의 일반계정(TGA), 역레포(reverse repo)를 말한다. 만약 연준이 긴축 정책의 일환으로 채권을 매각해서 대차대조표가 축소된다면 달러 유동성이 감소한다. TGA는 세금 수입과 국채 발행으로 인한 현금 증가나 지출시 이 계정에 반영이 되며, TGA에서 지출이 이루어질 경우에는 반대로 달러 유동성이 증가한다. 역레포는 유동성을 흡수하는 것이기 때문에 역레포가 일어나면 달러 유동성이 감소한다. 따라서 부채 한도 논쟁이 있었던 연초부터 현재까지 재무부는 TGA 상의 현금을 사용할 수 밖에 없었고 이는 연준의 긴축 효과를 어느 정도 상쇄하였다. 바이낸스에 의하면 긴축이 시작된 이후 달러 유동성 6,440억 달러가 감소한 반면 TGA 현금 보유량 7,800억 달러가 시중에 풀렸다고 한다.

부채 한도 협상은 난항이 예상되지만 미국의 디폴트가 발생할 시 예상되는 경제적 충격을 감안하면 부채 한도는 과거와 마찬가지로 재차 상향 조정될 가능성이 높다. 만약 X-date 전에 부채 한도가 상향 조정된다면 이전처럼 재정 지출이 가능해진다. 또한 부채 한도가 상향 조정된 후 정부 부채가 늘어난다면 상향 이전에 재정증권 공급 부족으로 역레포에 몰렸던 자금이 시중으로 공급될 가능성도 있다. 두 가지 경우 모두 연준의 긴축 효과를 일부 상쇄한다고 볼 수 있기 때문에 부채 한도 상향 이슈가 비트코인에 하방 압력으로 작용할 가능성은 낮다고 예상된다.

-> '미국의 부채 한도 논쟁과 기관투자자 자금 동향' 원문 보러가기

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.