Web3 세상을 여행하는 코인러를 위한 안내서 4. 대출 프로토콜

국내 상장코인 지도 4. 대출 프로토콜

목차

1. 국내 원화 거래소에 상장된 대출 프로토콜 관련 토큰은 12개

2. 주요 대출 프로토콜 토큰

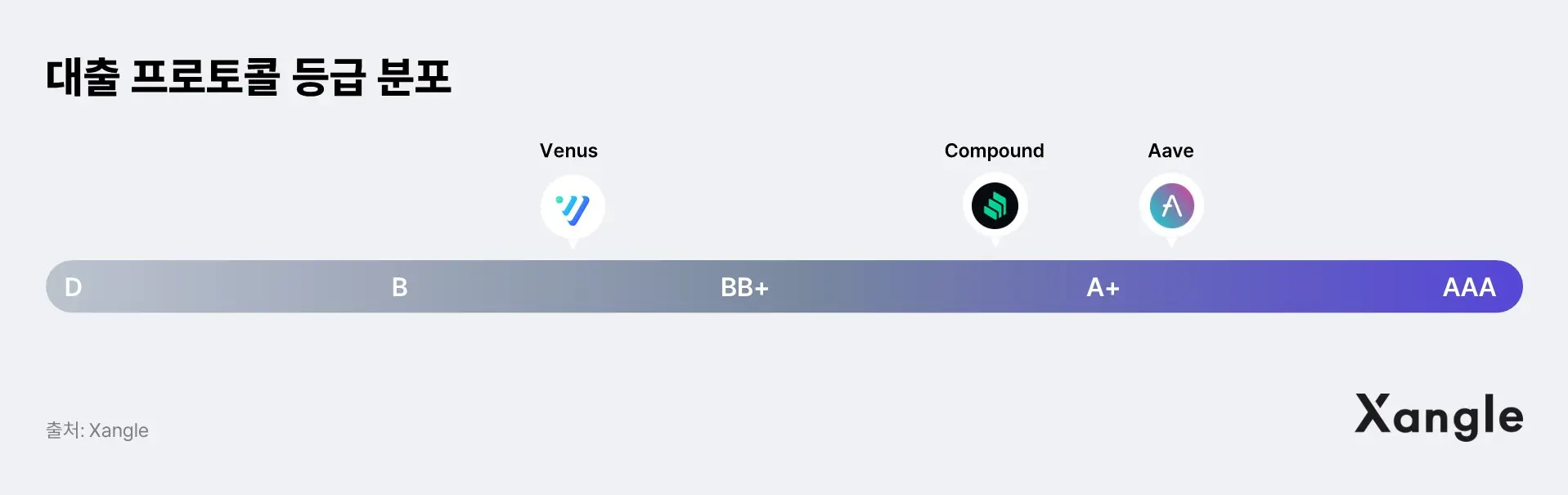

3. 대출 프로토콜 XCR 등급 분포

국내 상장코인 지도 4. 대출 프로토콜

탈중앙화 거래소가 기존 거래소, 증권사와 비슷한 비즈니스 모델이라면 탈중앙화 대출 프로토콜은 크립토 시장 내에서 은행의 역할을 수행하고 있다. 대출 프로토콜을 이용하면 중개자 없이도 누구나 어디에서나 예금 혹은 대출을 진행할 수 있다. 대출자는 주로 비트코인과 이더리움 등 주요 가상자산을 담보로 맡기고 스테이블 코인 혹은 다른 가상자산을 대출받는다.

대출 프로토콜은 이미 디파이 서비스 중 탈중앙화 거래소와 더불어 가장 많이 사용되는 서비스 중 하나이다. 컴파운드, 에이브 등으로 대표되는 주요 대출 프로토콜은 2019년 말부터 유의미한 수준의 매출을 기록하였으며, 은행 예금을 뛰어넘는 높은 이자율을 제공하여 빠르게 성장하였다. 불안정한 매크로 환경과 각종 크립토 이슈로 디파이 시장이 많이 축소되긴 하였으나 2023년 3월 기준 대출 프로토콜 TVL은 $14.2B로 여전히 높은 수준을 유지하고 있다.

1. 국내 원화 거래소에 상장된 대출 프로토콜 관련 토큰은 10개

디파이가 가상자산 시장의 주력 서비스로 자리잡으면서 국내 5대 원화마켓(업비트, 빗썸, 코인원, 코빗, 고팍스) 거래소에는 10개의 대출 프로토콜 관련 토큰이 상장되어 있다. 이 중 토큰을 담보로 대출해주는 프로토콜은 8개, NFT를 담보로 대출해주는 프로토콜은 2개이다.

주로 이더리움 기반 프로젝트가 유의미한 TVL을 기록하고 있는 탈중앙화 거래소와 다르게, 대출 프로토콜은 TVL 기준 Aave, Just Lend, Compound, Venus 순으로 다양한 체인의 대출 프로토콜이 유의미한 TVL을 기록하고 있다.

대출 프로토콜 특징

대출 프로토콜은 스마트 컨트랙트라는 오픈소스 기술을 이용하여 거래가 이루어지기 때문에 비용이 많이 드는 중개기관을 제거할 수 있어 대출자와 차용자에게 금융 서비스를 훨씬 저렴하게 제공할 수 있다는 장점이 있다. 또한, 은행 계좌 필요없이 누구나 어디서나 가상자산 지갑만 있으면 대출 서비스를 이용할 수 있기에 은행조차 없는 개발도상국 시민에게 금융 접근성을 높인다.

한편, 대출 프로토콜은 은행과 달리 익명성을 보장받기 때문에, 신용조회 혹은 기타 대출자별 평가가 불가능하다. 따라서 현재로써는 신용 대출이 불가능하며 부실 채권 발생을 막기 위해 과대 담보 대출 방식으로 대출을 해주고 있다. 더불어 대출 프로토콜에는 스마트 컨트랙트의 취약점을 이용한 해킹 등 프로토콜 리스크가 상존하고 있다. 특히 디파이에서는 플래시론(매우 짧은 시간 안에 무담보로 대출을 받고 상환하는 거래)을 이용하여 오라클이나 거버넌스를 이용한 공격이 많다.

대출 프로토콜 토큰 유틸리티

1) 프로토콜 사용 인센티브

대출자들은 유동성 풀에 가상자산을 예치하고 이자를 얻는다. 대출 프로토콜은 더 많은 유동성을 끌어들이기 위해 이자 외에도 대출 프로토콜 토큰을 보상으로 제공하고 있다. 이를 통해 대출 프로토콜은 대출자에게 더 높은 수익을 제공하며 유동성 확보와 생태계 활성화에 힘쓰고 있다.

2) 거버넌스에 참여하고 주요 의사결정에 대해 투표할 수 있는 권한

대출 프로토콜 토큰 보유자는 플랫폼 내 거버넌스에 참여할 수 있으며, 생태계 운영 방향 등 주요 의사결정에 투표할 수 있다. 일반적으로 더 많은 토큰을 보유한 사람이 상대적으로 더 많은 의사결정권을 가지게 된다.

대부분 경우 대출 프로토콜 토큰의 유틸리티는 거버넌스 참여로 매우 제한적인 상황이며, 이 토큰을 소유할 인센티브가 부족하다. 따라서 토큰 가격이 지속적으로 하락하고 있으며, 이와 함께 프로토콜 사용 인센티브 역시 하락하고 있다.

대출 프로토콜 작동 방식

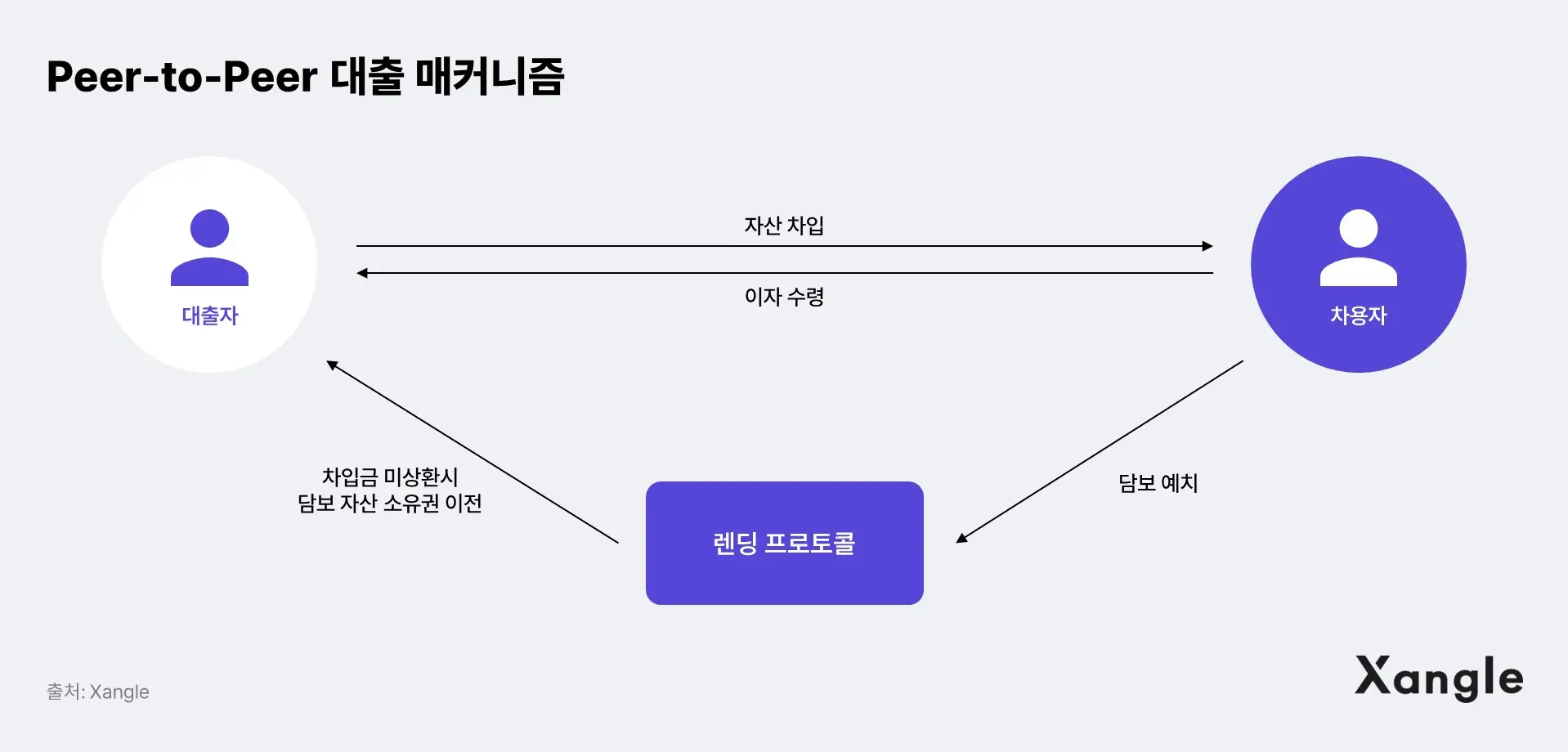

대출 프로토콜은 작동방식에 따라 P2P(Peer-to-Peer)와 P2C(Peer-to-Contract)로 나뉜다. P2P는 대출자와 차용자를 1대1로 매칭시켜주는 방식이고, P2C는 대출자가 풀에 유동성을 예치하고 차용자가 해당 풀에서 대출을 받는 방식이다. 현재 토큰을 대출해주는 프로토콜의 경우 대부분 P2C 방식을, NFT를 대출해주는 프로토콜의 대부분 P2P 모델을 차용하고 있다.

1) P2P(Peer-to-Peer)

P2P 방식의 대출 프로토콜은 대출자의 요구에 따라 맞춤형 대출을 지원해줄 수 있으며, 이로 인해 대출자는 더 높은 LTV(Loan-To-Value ratio, 담보인정비율)로 더 많은 대출을 받을 수 있다. 여기서 LTV는 담보자산 가치 대비 인정되는 대출의 비율을 의미한다.

P2P 대출을 이용하면 차입금 미상환 시 담보 자산 소유권이 이전되므로, 시장에서 담보자산 청산 위험이 없다. 더불어 대출 프로토콜은 대출자와 차용자를 연결하는 마켓플레이스 역할 만을 하기 때문에 중개자가 없어 제 3자 개입으로 인한 추가적인 위험을 최소화할 수 있다.

한편, P2P 대출 프로토콜에서 대출을 실행하기 위해서는 거래 상대방을 반드시 찾아야 하므로 추후 설명할 P2C 대출 프로토콜 대비 대출 효율성이 떨어진다.

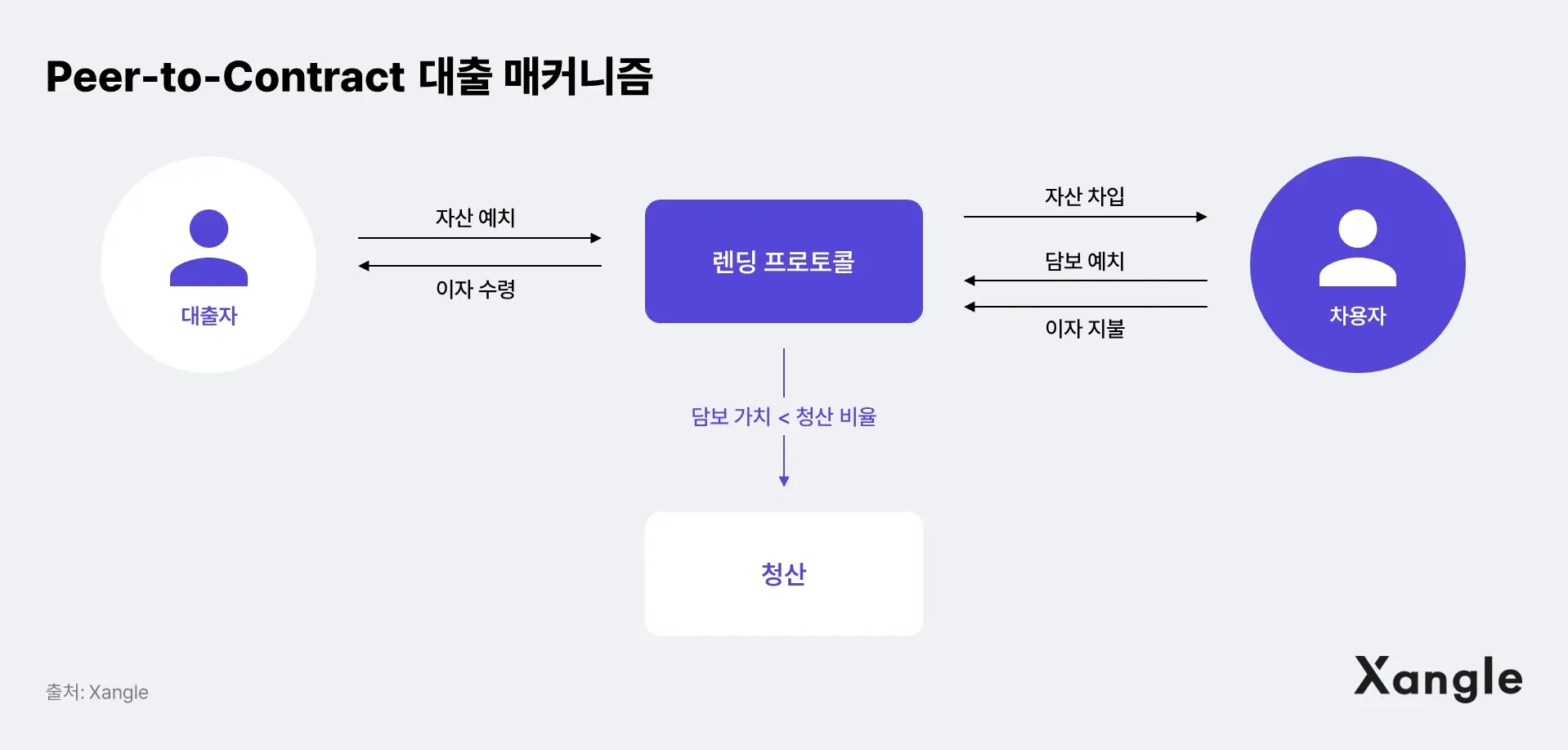

2) P2C(Peer-to-Contract)

P2C 대출 프로토콜은 개별 대출자가 아닌 유동성 풀에서 대출을 확보하기 때문에 원하는 차용자가 언제든 대출을 실행할 수 있고 대출자가 언제든 자산을 예치하여 이자를 수령할 수 있다는 장점이 있다. 대출을 매우 효율적으로 실행할 수 있다는 것이 가장 큰 장점이며 P2P 대출 대비 더 나은 사용자 경험을 제공한다.

다만, P2C 대출 프로토콜은 프로토콜 자체를 포함해 더 많은 거래 상대방이 관여하기 때문에 P2P 대출 프로토콜에 비해 대출자와 차용자에게 추가적인 위험을 초래할 수 있다. 더불어 P2C 대출의 경우 대출자의 자금을 보호하기 위해 청산이 발생할 수 있다. 자산을 청산하기 위해서는 기준 가격을 알아야 하므로, 가격 오라클이 필요하며 이로 인한 가격 조작 문제가 발생할 수 있다.

2. 주요 토큰

쟁글은 XCR을 통해 다양한 탈중앙화 거래소 프로젝트의 백서와 로드맵, 토큰 이코노믹스 등을 분석하고 있다.

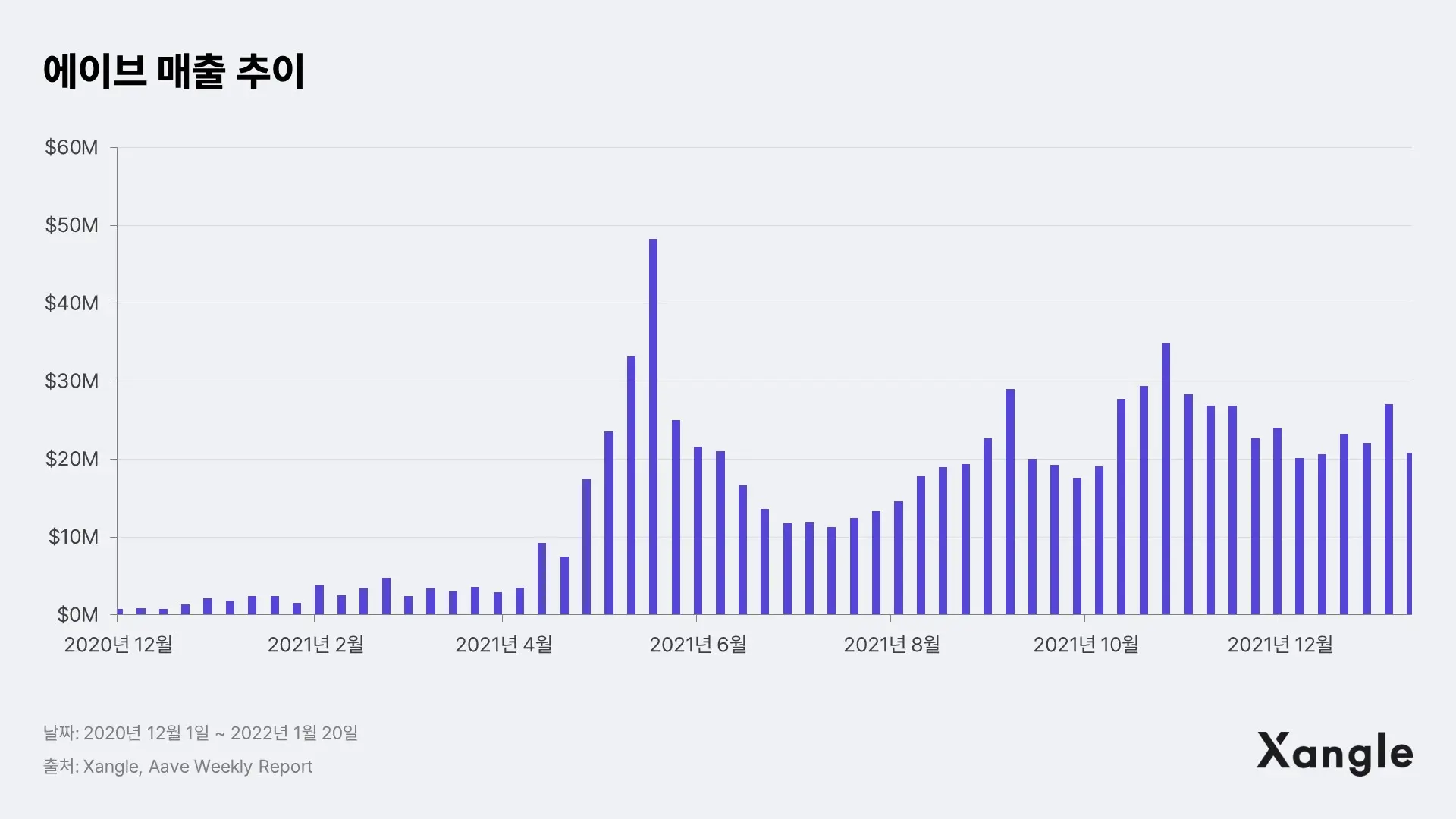

1) Aave (AAVE)

에이브는 2017년 Etherland라는 이름으로 P2P(Peer-to-Peer) 대출 서비스를 시작한 프로젝트로 2018년 컴파운드의 성공을 벤치마크하여 P2C(Peer-to-Contract) 대출 프로토콜 Aave로 리브랜딩했다. 이더리움 기반 서비스이나 2021년 4월 레이어 2 솔루션 폴리곤 마켓 런칭 등 멀티체인으로 서비스를 확장하고 있다.

대출 프로토콜 중 가장 많은 31개의 상품 서비스(플래시론 등)를 제공하여 TVL이 지속적으로 성장하였으며, 대출 프로토콜 부문에서 TVL 1위를 달성했다. 다양한 서비스를 통해 사업 지속가능한 매출을 발생시키고 있다. 또한, 기관 투자자를 위한 AAVE ARC, 전통 자산군 투자자를 위한 Real World Asset 마켓을 런칭하면서 다양한 고객군을 적극적으로 유치하고 있다.

연간 3%의 낮은 인플레이션율과 6.4%의 Top10 홀더 비중으로 토크노믹스는 매우 성숙한 상태이다. 다만, 반대 비율에 따라 높아지는 투표 정족수 비율을 가지고 있는 거버넌스 투표 시스템 때문에 소수의 대규모 AAVE 보유자가 의사결정을 주도하고 있어 개선이 거버넌스 투표 시스템 개선은 필요한 상황이다.

2022년 1월 기준 유통량은 1,348만 AAVE이며 최대 발행량은 1,600만 AAVE이다. 예상 인플레이션율은 3%로 경쟁 프로젝트인 컴파운드 대비 낮은 편이다.

2) Compound (COMP)

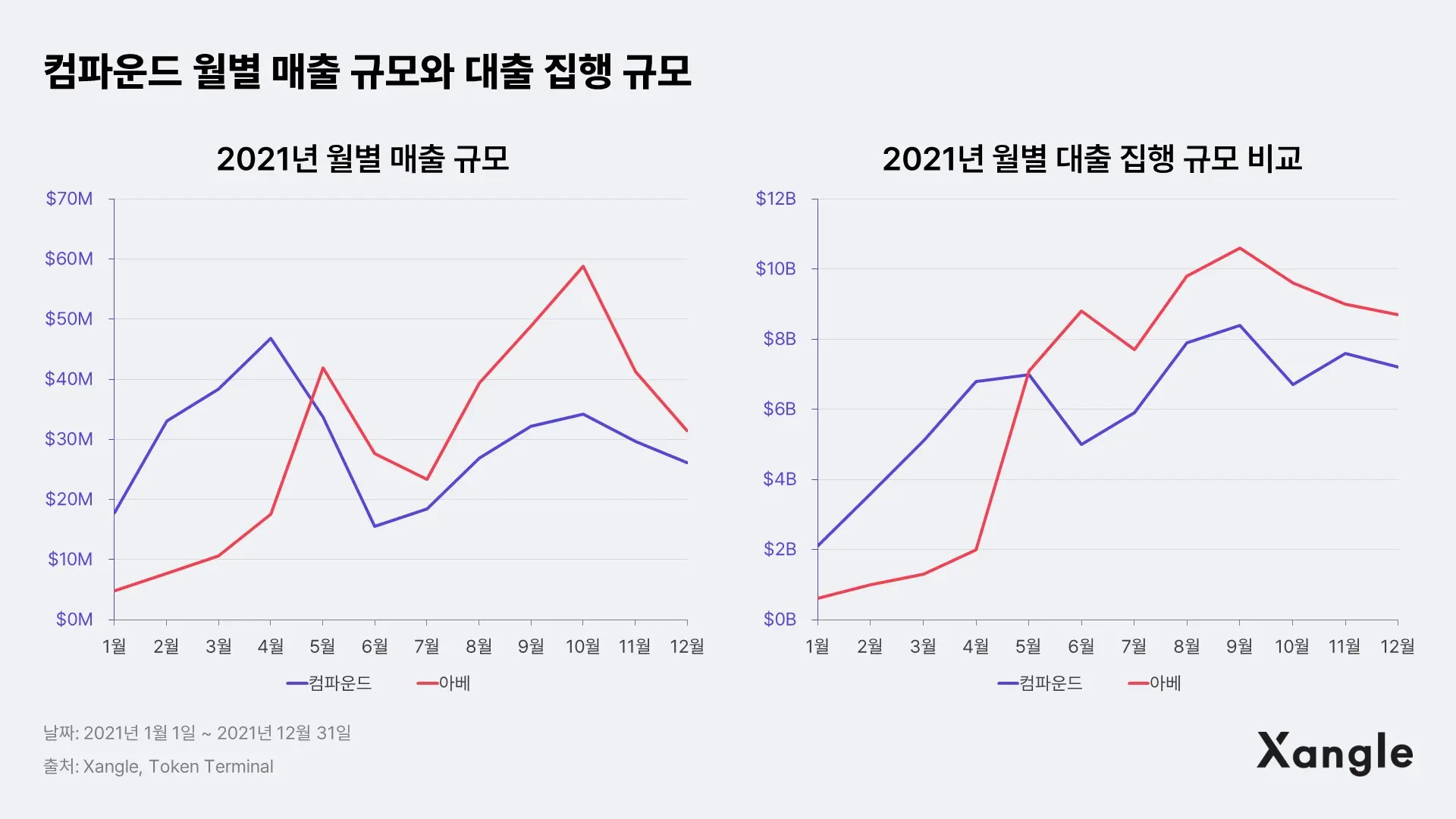

컴파운드는 최초의 유동성 풀 기반 P2C 렌딩 프로토콜로 Top 3 대출 프로토콜 중 하나이다. 차용인은 대출 금액 이상의 자산을 담보로 예치한 후 이자를 지불하고, 대출 금액 이하로 담보 가치가 하락할 시 담보를 청산한다. 대출자는 예치한 자산만큼 c토큰을 지급받으며(ETH 예치→ cETH 수령) 스마트 컨트랙트에 의해 이자가 누적되는 만큼 교환비율이 변화한다.

Top3 대출 프로토콜 중 처음으로 인센티브 프로그램을 도입했으며, 사용자 거버넌스 참여와 인센티브 지급을 위한 거버넌스 토큰 COMP를 발행하여 2020년 디파이 서머를 주도하기도 했다. 2021년 4월까지 매출이 성장했으나 이후 에이브에게 역전된 뒤 회복하지 못하고 있으며, 대출 집행 규모(Borrowing Volume)와 TVL 또한 횡보 중이다. 직접적인 경쟁자인 에이브 대비 취급 자산 수가 적고 금리가 매력적이지 않다는 것이 성장 둔화의 주요 원인이다.

컴파운드는 근본적인 문제인 체인 간 단절을 해결하기 위해 다양한 체인과 상호운영 가능한 독자적인 메인넷 컴파운드 체인을 구축하려 시도하고 있으나 2021년 3월 이후 업데이트가 활발히 이루어지지 않고 있는 상태이다.

2022년 1월 기준 유통량은 633만 COMP이며, 최대 발행 토큰 수는 1,000만 COMP이다. 2022년 1월 기준 인플레이션율은 21%로, 사용자 인센티브 토큰 지급으로 인해 오버행 리스크가 존재한다. 2024년 6월까지 모든 토큰이 유통될 것으로 예상된다.

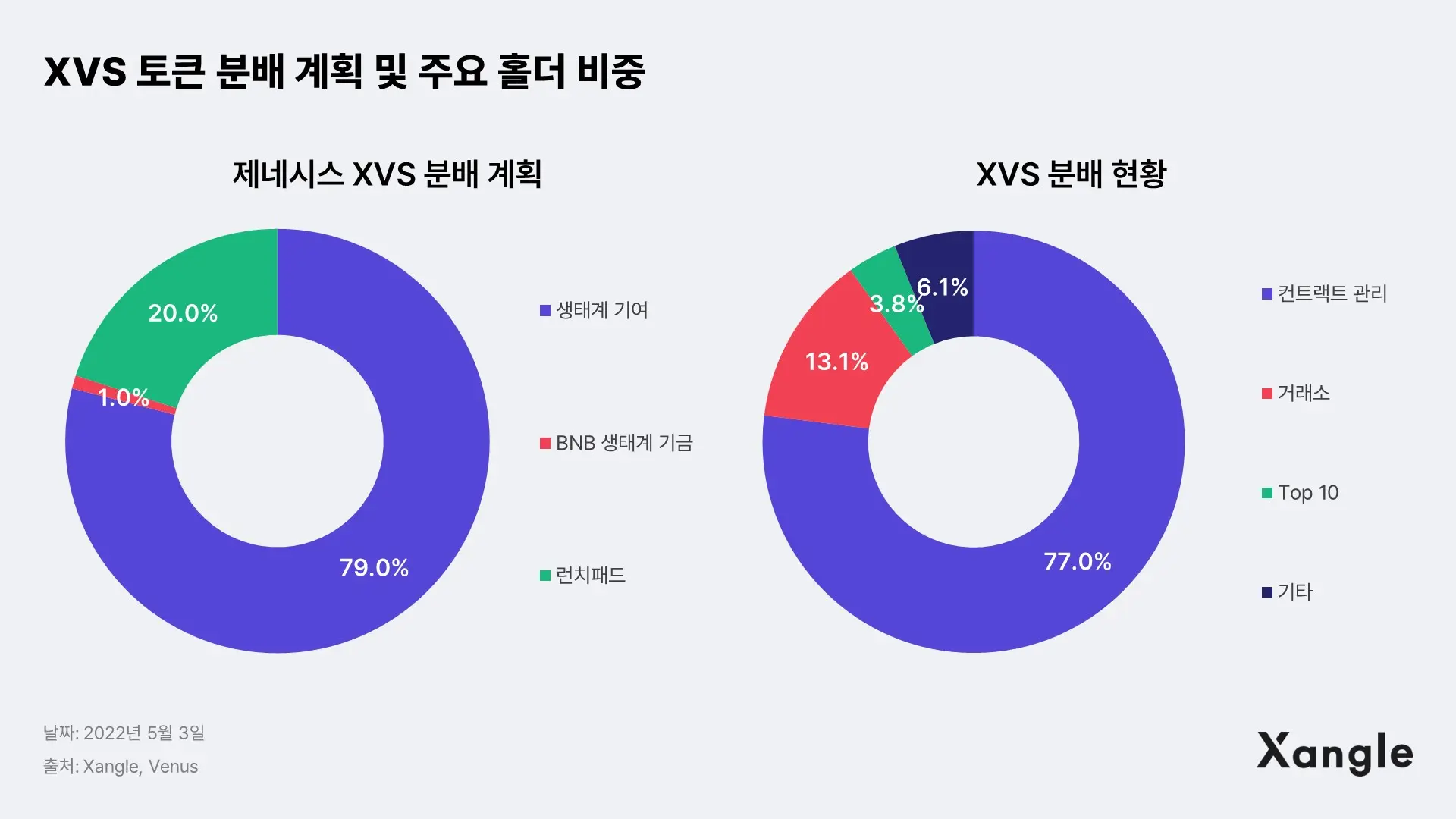

3) Venus (XVS)

비너스는 컴파운드 구조와 메이커다오를 차용한 BNB체인의 P2C 렌딩 프로토콜이다. BNB 체인 내에서는 팬케이크 스왑 다음으로 TVL이 높으며, 렌딩 프로토콜 중에서는 가장 활성화되어 있는 프로젝트이다. Fair Launch 방식으로 토큰을 발행해 비교적으로 토큰 분산도가 높으며 오버행 리스크가 낮다. 에이브나 컴파운드와 다르게 유동성 공급에 대한 이자를 자동으로 지급받으며, VAI라는 자체 스테이블코인을 이용하여 XVS 토큰을 파밍할 수 있다.

비너스는 런치풀 20%, 바이낸스 생태계 기금 1%를 제외한 79%는 모두 생태계 기여자에게 돌아가는 Fair Launch 방식을 채택하고 있다. 2022년 5월 기준 전체 물량의 56%가 유통 중이며, 향후 2년 간 나머지 44% 물량이 점진적으로 유동화될 예정이다. 공정한 토큰 분배로 인해 비교적으로 오버행 리스크가 낮다고 볼 수 있다.

3. 대출 프로토콜 XCR 등급 분포

본 글은 특정 프로젝트 또는 가상자산의 사회적/금전적 가치 및 지속 가능성 등을 보증하는 것은 아니며, 가상자산의 가격 전망, 매수·매도·보유 등에 대한 권유 및 투자 의견 등을 포함하지 않는다.

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.