샤펠라 업그레이드 이후 ETH 매도 압력 진단

[Xangle Digest]

※해당 컨텐츠는 4월 11일 외부에서 기발간 된 컨텐츠입니다. 컨텐츠에 대한 추가적인 주의사항은 본문 하단에서 확인해주세요.

목차

1. ETH 언스테이킹 개요

2. 샤펠라 업그레이드 이후 매도 압력 분석

3. ETH 매도 압력을 제한하는 구조적 요인들

4. 기술적인 변화보다는 시장 상황에 영향

2015년 구현 이래 이더리움은 장기 로드맵에 준하여 이더리움이 나아가야 할 방향을 제시해 왔고, 이에 맞춰서 프로토콜의 지속적인 개발을 진행하고 있다. 작년 9월에 성공적으로 실행된 머지로 이더리움 네트워크는 에너지 집약적인 작업증명(PoW) 방식에서 벗어나 연간 에너지 소비량을 99% 이상 감소시키는 등 많은 개선점을 제공했다(머지에 대한 설명은 당사의 ‘Urge to Merge: 6월 PoS 전환 후 이더 수급 변화에 주목(2022. 4. 8)’ 리포트 참조). 이로부터 7개월 만인 오는 13일(한국시간 기준), 이더리움 커뮤니티에서는 다음 업그레이드인 샤펠라 업그레이드를 시행할 예정이다. 이번 업그레이드는 스테이킹된 ETH 인출을 가능하게 하여 시장에서는 샤펠라 업그레이드 이후 ETH의 매도 압력 증가 가능성에 초점이 맞춰지고 있다. 따라서 이번 리포트에서는 샤펠라 업그레이드 이후 ETH 인출 기능을 알아보고, 이에 따른 ETH 매도 압력을 분석한다.

1. ETH 언스테이킹 개요

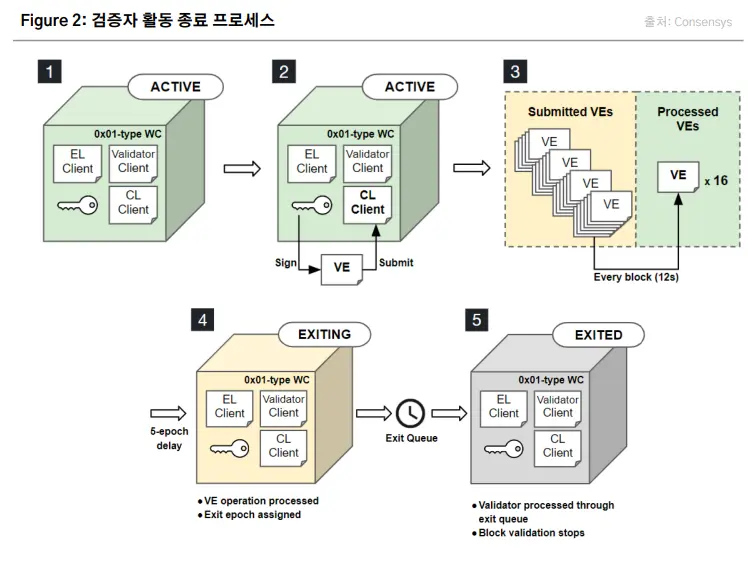

머지 이후 이더리움은 두 layer로 구성된 단일 블록체인으로 작동한다. execution layer에서는 이더리움 트랜잭션과 스마트컨트랙트가 실행되고 네트워크에 전송(broadcast)된다면, consensus layer에서는 이더리움의 PoS 합의 알고리즘이 실행되고 트랜잭션이 결제(settlement) 및 완결(finality)된다. 이더리움의 Beacon Chain은 consensus layer의 기능을 수행하는 체인의 이름이다.

PoS로 이전한 뒤 단행되는 첫 번째 업데이트인 샤펠라(Shapella) 업그레이드는 이더리움의 execution layer(상하이 업그레이드에 해당)와 consensus layer(카펠라 업그레이드에 해당)를 동시에 개선하는 작업으로 상하이(Shanghai)와 카펠라(Capella) 업그레이드의 합성어이다. 이 업그레이드에는 여러 EIP가 포함되어 있으나 이 중에서도 핵심은 EIP-4895이다. 해당 EIP는 Beacon chain에 스테이킹된 ETH를 인출할 수 있는 기능을 검증인에게 제공한다.

인출은 부분 인출과 전체 인출로 구분

이더리움 재단에 따르면 샤펠라 업그레이드 이후 검증자들은 두 가지 출금 옵션을 선택할 수 있다. 두 가지 출금 옵션에는 부분 인출과 전체 인출이 포함되는데 인출은 트랜잭션이 아니라 잔액 증가(balance increase)에 해당하기 때문에 가스비가 발생하지 않는다.

먼저 부분 인출(partial withdrawal)은 Beacon chain에 스테이킹된 32ETH는 남기고 스테이킹 리워드만 인출하는 것을 말한다. 최소 스테이킹 기준인 32ETH가 계속 남아 있기 때문에 부분 인출 시 사용자는 검증자 활동을 계속 유지할 수 있다. Consensys에 따르면 부분 인출의 혜택은 두 가지로 요약할 수 있다. 첫째, 검증자들이 ETH를 조금 더 생산적으로 사용할 수 있게 해준다. 검증자의 유효 잔액(effective balance, 32ETH)을 초과한 잉여 물량이 부분 인출을 통해 출금 가능해짐에 따라 해당 ETH가 새로운 검증자 또는 다른 곳에서 활용될 수 있다. 둘째, 인출을 희망하는 사람들의 선택권을 넓혀 지나치게 긴 출금 대기열(exit queue)이나 과도한 검증자 이탈을 막아 네트워크 불안정화를 예방할 수 있다.

전체 인출(full withdrawal)은 Beacon chain에 스테이킹된 ETH를 모두 인출하는 것을 말한다. 원래 스테이킹된 32ETH와 리워드가 모두 인출되기 때문에 사용자는 출금과 함께 검증자 활동을 종료하게 된다. 전체 인출의 경우 검증자 출금 프로세스가 정확히 얼마나 걸릴지 여부는 실제 얼마나 많은 검증자가 활동을 종료(exit)하느냐에 좌우될 것으로 보인다. 3월 22일 측정한 활성 검증자 수를 기준으로 보면 에포크(epoch) 당 8개의 검증자로 제한된다. 이더리움의 1에포크는 평균적으로 6.4분으로, 하루로 치면 최대 1,800개의 검증자에 해당하는 규모다. Consensys는 검증자가 전체 인출을 완료하기 위해서는 최소 28시간이 걸릴 것으로 추정하고 있다. 이 수치는 검증자가 활동을 종료하는 데 필요한 최소 시간(5에포크, 32분)과 검증자의 전체 인출이 가능할 때까지 필요한 최소 시간(245에포크, 27.3 시간)의 합이다. 만약 상당수의 검증자들이 전체 인출을 하기 위해 몰릴 경우, 실제 인출에 걸리는 시간은 이보다 더 길어질 가능성도 있다. 다음 섹션에서는 이 수치들을 활용하여 샤펠라 업그레이드 이후 ETH의 매도 압력을 수치화한다.

2. 샤펠라 업그레이드 이후 매도 압력 분석

이번 섹션에서는 샤펠라 업그레이드 이후 ETH 매도 압력을 수치화한다. 이를 위해 분석 시점(3월 22일) 기준 스테이킹된 ETH가 전체 인출될 경우 해당 물량이 인출되는 데 걸리는 기간을 계산하였다. 샤펠라 업그레이드 이후 ETH 매도 압력이 커질 수 있는 이유는 ETH 인출이 가능해짐에 따라 대량 매물이 발생할 가능성이 커졌기 때문이다. 따라서 다소 비현실적이지만 현재 프로토콜이 허용하는 범위에서 최대 물량이 나왔을 때 이 물량이 인출되기까지 얼마나 오랜 시간이 걸리고, 그 기간 어떤 방식으로 풀리는지를 알아보는 것이 이번 분석의 의의라고 생각한다. 추가로 ETH 수급 관련 변수를 제외한 여타 조건들은 동일하게 유지된다고 가정하였다.

수치 산출 과정 1: 부분 인출

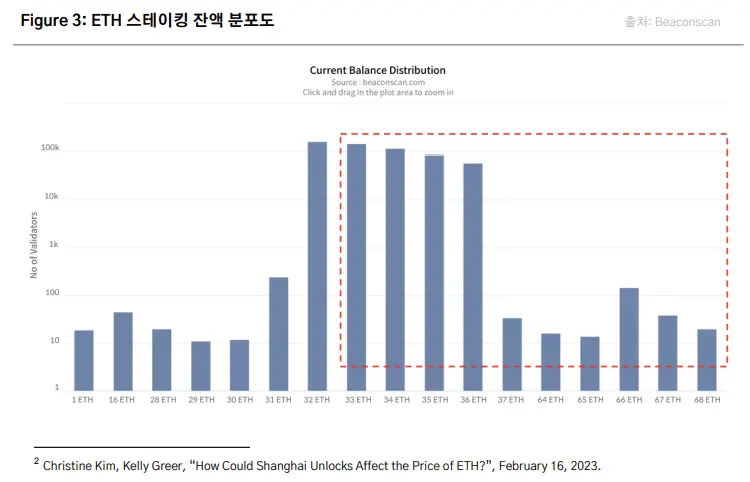

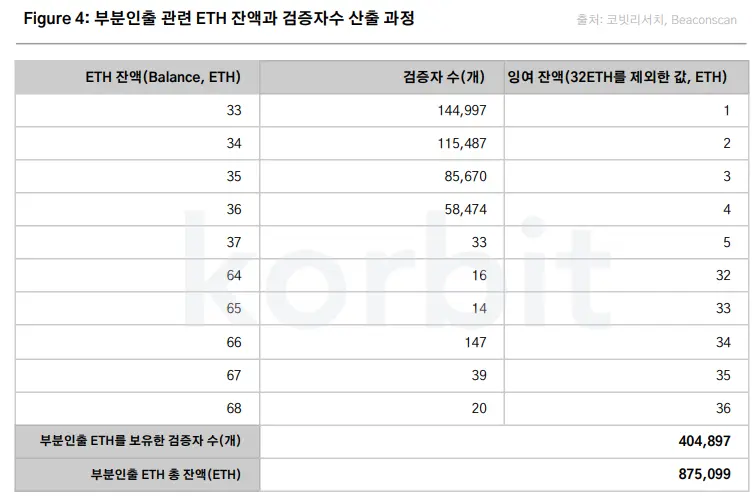

부분 인출은 분석 시점 기준 Beaconscan 상의 ETH 잔액 분포도를 이용하였다. 32ETH보다 큰 33ETH부터 68ETH를 보유한 검증자 수는 총 40만4천897개이며, 부분 인출에 해당되는 ETH의 총잔액은 각 잉여 잔액과 검증자 수를 곱한 값을 합한(sum product) 88만ETH가 된다.

이 수치를 사용해서 하루당 인출이 가능한 검증자 수를 계산할 수 있다. 현재 Beacon chain에서는 검증자가 12초마다 블록을 업로드(block time)할 수 있다. 이를 통해 하루 기준 만들어지는 블록 수는 7,200개임을 계산할 수 있다. 샤펠라 업그레이드 이후 인출 요청은 블록당 16개까지 처리할 수 있도록 제한되어 있음을 감안하면, 하루에 접수되는 인출 요청 수는 이론적으로 최대 11만5천200개(16 * 7,200블록)가 된다.

수치 산출 과정 2: 전체 인출

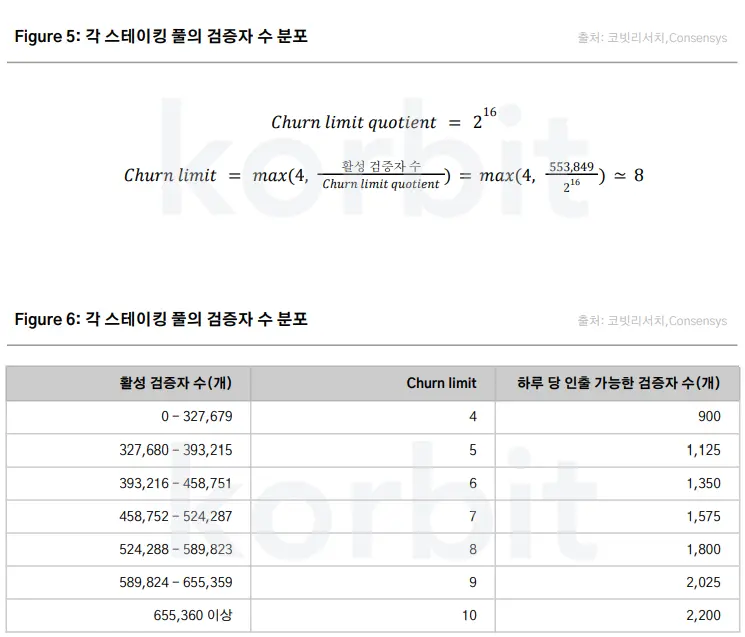

하루에 인출할 수 있는 전체 인출 잔액은 네트워크의 안정성을 유지하기 위해 exit queue로 제한되고 있다. exit queue는 전체 인출에만 적용되며 인출 제한 정도는 churn limit에 의해 결정된다. 여기서 churn limit이란 각 에포크(32블록) 당 활동을 종료할 수 있는 검증자의 수를 의미한다. 분석 시점 기준 활성 검증자의 수는 55만3천849개이었으며 Figure 5를 통해 에포크당 인출을 완료할 수 있는 검증자 수는 8개임을 알 수 있다. churn limit은 활성 검증자 수가 6만5천536개(churn limit quotient)만큼 증가할 때마다 1씩 증가하며, 계산된 값이 소수점 단위일 경우 내림한다. 또한 churn limit에 준하여 하루에 출금할 수 있는 검증자 수는 Figure 6과 같다.

산출 과정 3: ETH 매도 압력

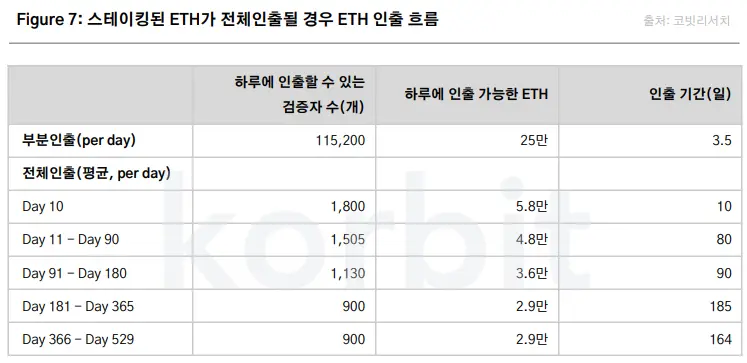

당사는 1)하루에 부분 인출되는 ETH의 수량(부분 인출)을 산출한 뒤, 2)전체 인출되는 ETH의 수량을 산출하여 10일, 3개월, 6개월, 1년, 18개월간 ETH 유통량이 어떻게 바뀌는지 분석하였다.

먼저 부분 인출에 대하여 하루에 인출할 수 있는 검증자 수를 계산하기 위해서는 이전 섹션에서 구한 하루당 최대 인출 가능한 검증자 수(11만5천200개)가 필요하다. 잉여 ETH를 보유한 검증자(총 40만4천897개)들이 인출하는 데 걸리는 기간은 약 3.5일(40만4천897개/11만5천200개)이다. 해당 기간을 부분 인출 총잔액인 88만ETH에 적용하면 하루당 인출되는 ETH의 부분 인출 수량은 약 25만ETH(88만ETH/3.5일)임을 알 수 있다.

두 번째, 전체 인출 산출 과정은 exit queue가 있기 때문에 조금 더 복잡하다. 분석 시점 기준 활성 검증자 수는 55만3천849개이므로 Figure 6에 준하여 churn limit이 8이 되고, 하루당 인출할 수 있는 최대 검증자 수는 1천800개이다. 검증자 수를 하루에 1천800개씩 차감해 나가면 18일째 되는 날 활성 검증자 수는 52만3천249개가 되고 이 수치는 벤치마크(52만4천288개)보다 작기 때문에 churn limit은 7로 감소한다. 그래서 하루당 인출할 수 있는 최대 검증자 수는 1천575개가 된다. 같은 방식으로 활성 검증자가 0개가 될 때까지 계산해나가면, 전체 잔액은 529일째, 즉 1년 5개월 남짓한 기간에 인출 완료된다. 이 결과를 첫 10일, 3개월, 6개월, 1년, 18개월간의 일평균 수치로 산출한 결과는 Figure 7과 같다. 이에 따르면 첫 열흘간 하루에 활동을 종료하는 최대 검증자 수는 1천800개로 가장 많았고 점점 기간이 길어질수록 해당 수치가 감소함을 알 수 있다. 또한 이를 ETH 수량으로 환산하기 위해 당사는 분석 시점 기준 스테이킹된 ETH 물량에 활성 검증자 수를 나누어 한 사람당 평균 스테이킹한 수량(32ETH)을 구하였다. 그리고 해당 수치(32ETH)를 각 구간(첫 10일, 3개월, 6개월, 1년, 18개월간)의 일평균 최대 검증자 수에 곱해서 ETH 매도 압력을 산출하였다.

분석 결과

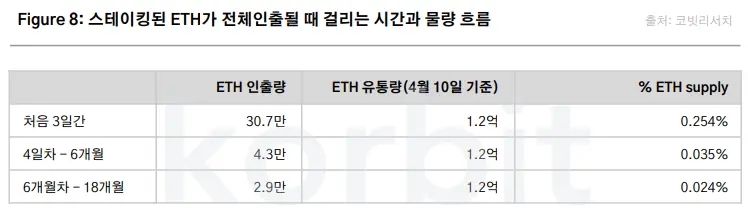

스테이킹된 ETH가 전체인출될 때 걸리는 시간과 각 기간에 따른 물량 흐름을 정리한 결과는 Figure 8과 같다. 처음 3일간은 30.7만ETH가 매도 물량으로 나올 것으로 예상된다. 이는 ETH 유통량(circulating supply, 4월 10일 기준 1.2억)의 0.254%에 준하는 양이다. 매도 물량은 이후 6개월간 일일 매도물량이 4.3만ETH까지, 그다음 6개월에는 2.9만ETH까지 하락한다. 이는 각각 ETH 유통량의 0.035%, 0.024%에 그친다. 종합해 보면, 스테이킹된 ETH가 모두 인출되는 데 1년 5개월 남짓한 기간이 걸린다는 점과 각 구간별 인출 가능한 ETH 물량도 낮은 수준으로 유지된다는 점을 감안하면 일각에서 우려하는 것과 달리 대량 매물이 나올 가능성은 낮을 것으로 보인다. 무엇보다 본 분석에서 전제한 상황은 매우 극단적인 경우이다. 따라서 실제 많은 물량이 몰리더라도 이보다는 적을 것이기 때문에 6~18개월에 걸쳐 시장에서 충분히 소화될 수 있을 것이다.

3. ETH 매도 압력을 제한하는 구조적 요인들

이전 섹션에서 살펴본 언스테이킹의 단계적인 절차 외에도 업그레이드 이후 이더리움 매도 압력을 제한하는 요인은 크게 4가지가 있다.

첫째, 가상자산 거래소 크라켄이 SEC와 합의하여 스테이킹 서비스를 중단한다고 발표함에 따라 언스테이킹에 의한 매도물량이 증가할 수 있다는 우려가 있다. 하지만 이더리움상에 검증자 수가 감소하면 base reward가 증가하기 때문에 남아있는 검증자들이 받는 스테이킹 리워드가 증가한다. base reward는 이더리움 네트워크 검증자들이 받는 보상의 단위를 의미하며 활성 검증자들의 수와 반비례하게 설계되어 있다. 따라서 크라켄의 스테이킹 서비스를 이용했던 사람들(unstaker)은 다른 플랫폼의 서비스를 이용해서 자금을 다시 스테이킹하려고 할 수 있다. 크라켄의 언스테이킹으로 해당 서비스를 이용했던 사람들이 바로 ETH를 출금해서 매도해버릴 것으로 단정하기 어렵다고 볼 수 있다.

둘째, 스테이킹 대행업체들이 제공하는 유동성 접근 여부도 중요한 요인 중 하나이다. 유동화 스테이킹 서비스를 제공하는 대표적인 업체에는 리도 파이낸스(Lido Finance), 로켓풀(Rocket Pool)과 같은 유동성 스테이킹 프로토콜이 있다. 이곳에서는 32ETH보다 작은 단위로도 스테이킹이 가능하며 스테이킹 리워드도 받을 수 있다. 또한 ETH 인출은 불가하지만, 자신의 스테이킹에 대한 증표인 stETH(rETH) 토큰을 받아서 디파이에 사용하거나 매도하는 식으로 유동성을 확보할 수도 있다. 바이낸스 리서치에 따르면 이러한 서비스를 통해 약 58%의 ETH를 스테이킹한 사람이 유동성의 혜택을 누리며 리워드도 받고 있다고 한다. 따라서 해당 ‘liquid(유동성)’ 스테이킹을 한 그룹에 대해서는 상하이 업그레이드 이후 유동성 확보를 이유로 자금을 인출해서 매도할 유인이 적다고 할 수 있다.

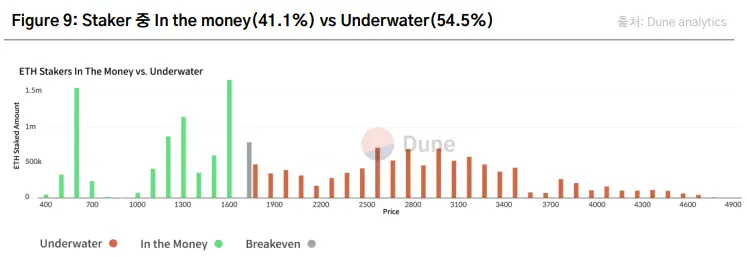

셋째, 분석 시점을 기준으로 ETH를 스테이킹한 사람들 중 41.1%만 수익이 난 상태이기 때문에(‘In the Money’, Figure 9) 나머지 사람들은 스테이킹한 ETH를 인출하게 되면 금전적으로 손해를 보게 된다. 따라서 수익이 나지 않은 나머지 그룹들은 스테이킹한 ETH를 인출하지 않을 가능성이 높다. 또한 금전적으로 이익이 나고 있는 그룹의 경우 스테이킹 당시 ETH 가격이 굉장히 낮기 때문에 이들은 스테이킹 초창기에 참여했음을 시사한다. 바이낸스 리서치에 따르면 이들은 이더리움 신봉자(ethereum believer) 중 하나일 가능성이 높기 때문에 손익 실현을 이유로 ETH 인출을 할 가능성이 적다고 설명한다.

넷째, 샤펠라 업그레이드가 이루어지더라도 각 ETH 스테이킹풀에서의 인출이 바로 이루어지지 않을 수 있다. 스테이킹 물량이 가장 많이 집중된 리도 파이낸스에서는 보안 감사를 위해 자체 메인넷 인출이 5월 중순경 실행될 것이라고 발표한 바 있다. 이 경우 업그레이드가 이루어지더라도 인출 가능한 ETH 유통량이 줄어듦을 시사하기 때문에 샤펠라 업그레이드 이후 ETH 매도 압력을 제한하는 요인으로 작용한다.

샤펠라 업그레이드는 디파이 활용도를 높일 것

샤펠라 업그레이드 이전에는 ETH 스테이킹 물량이나 리워드를 인출할 수 없었다. 기존 stETH나 rETH처럼 스테이킹된 ETH에 대한 클레임을 나타내는 유동성 스테이킹 토큰(Liquidity staking token, LST)이 있었음에도 이를 상환할 메커니즘이 불충분했다. 따라서 샤펠라 업그레이드가 이루어지면 ETH 스테이킹에 동반되는 유동성 리스크를 줄일 것으로 예상되며 이는 디파이 생태계에 중요한 시사점을 지닌다.

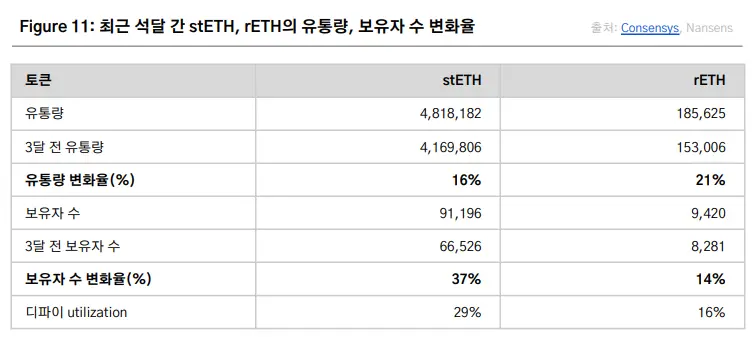

무엇보다 ETH 스테이킹의 유동성 리스크가 줄어들기 때문에 유동성 스테이킹 서비스를 이용하려는 니즈가 증가할 수 있다. stETH나 rETH 같은 LST가 스테이킹된 ETH 대신 거래되면서 유동성 리스크가 상쇄될 수 있을 것으로 여겨졌으나, stETH의 경우 테라 붕괴 당시 ETH 가격 대비 큰 폭으로 하락한 바 있다(이에 대한 설명은 코빗 리서치의 ‘stETH 디페깅 및 ETH 가격 하락 현상 보고서’ 참조). 만약 샤펠라 업그레이드로 ETH 상환이 가능해지고 stETH/ETH 가격 리스크나 변동성이 낮아진다면 해당 리스크에 대한 익스포저가 컸던 stETH 렌딩과 같은 디파이가 더 많이 활용될 가능성이 높다. 결국 이는 이더리움을 통한 디파이 프로토콜 활용을 더욱 높일 수 있다. Figure 11에 따르면 지난 3개월간 stETH와 rETH의 토큰 유통량 및 토큰 보유자 수가 모두 증가한 것을 알 수 있는데, 이는 스테이킹된 토큰을 직접 상환 가능하다는 것이 유동성 스테이킹 프로토콜 사용에 매우 중요한 기능임을 시사한다.

4. 기술적인 변화보다는 시장 상황에 영향

본 리포트는 샤펠라 업그레이드에 따른 ETH 매도 압력을 살펴보았다. 분석 결과 샤펠라 업그레이드 이후 인출이 가능하다는 기술적인 변화가 ETH의 매도 압력에 주는 영향은 제한적일 것으로 보인다. 전체 인출 시 체계적인 인출 단계가 마련되어 있어 매도 물량이 시장 내에서 충분히 소화될 가능성이 높고, 여타 구조적 요인들도 작용할 것이기 때문이다. 당사는 업그레이드 이후에도 ETH의 매도 압력은 기술적인 변수보다는 여타 매크로 변수나 기타 시장 상황에 더 영향을 받을 것으로 생각한다. 만약 향후 매크로 환경이 악화하고 위험자산 시장이 조정을 겪는다면 투자자들은 risk-off하기 위해 ETH를 매도할 수 있을 것이다. 또한 현재 파산 절차를 밟고 있는 FTX, 셀시우스 등 일부 CeFi 업체들의 물량이 현금화될 경우 ETH 물량이 몰릴 가능성도 남아 있다. 결국 스테이킹한 ETH의 인출 가능 여부는 이와 같은 투심이나 시장 상황의 영향력 대비 비교적 부수적일 수 있다는 사실을 유념할 필요가 있다.

-> '샤펠라 업그레이드 이후 ETH 매도 압력 진단' 원문 보러가기

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.

![비트코인 레이어 Part 4: 비트코인 기반 무신뢰 금융 시스템을 향하여 [국문 번역본]](https://resource.xangle.io/content/thumbnails/1967/content_1967_thumbnail_f92b8f70.webp)

![비트코인 레이어 Part 3: 진화하는 비트코인 생태계의 레이어 심층 탐구 [국문 번역본]](https://resource.xangle.io/content/thumbnails/1926/content_1926_thumbnail_e97a3fba.webp)

![비트코인 레이어 Part 2: 비트코인 경제의 태동 그리고 진화하는 비트코인 논거 [국문 번역본]](https://resource.xangle.io/content/thumbnails/1873/content_1873_thumbnail_a3092aa8.webp)