아이겐레이어(Eigenlayer), 탈중앙화 신뢰를 위한 오픈 마켓플레이스

목차

1. 서론

2. 주요 등장 배경: 현재 이더리움 구조는 보안과 비용 측면에서 한계 존재

3. 설명: 이러한 문제를 해결할 아이겐레이어(Eigenlayer)의 등장

4. 플래그쉽 서비스로 EigenDA를 선보일 예정

5. 결론

1. 들어가며

이더리움의 샤펠라(Shapella, Shanghai/Capella) 업그레이드를 앞두고 라이도($stETH), 코인베이스($cbETH), 로켓풀($rETH) 등 유동화 스테이킹(LSD, Liquid Staking Derivatives) 프로토콜들이 재조명되고 있는 가운데 LSD의 진화 버전이라 불리는 아이겐레이어(Eigenlayer) 백서 및 테스트넷이 출시되었다. 최근에는 Blockchain Capital, Coinbase Ventures, Polychain Capital 등 유명 VC들로부터 $50M을 유치했다는 소식을 발표하면서 비우호적인 매크로 환경 속에서도 성공적으로 펀딩을 마무리하는 모습을 보여주었다. 모두의 주목을 받고 있는 아이겐레이어, 메인넷이 출시되기에 앞서 본 글을 통해 아이겐레이어의 등장 배경부터 이더리움 네트워크에 끼칠 잠재적 영향을 파악해보자.

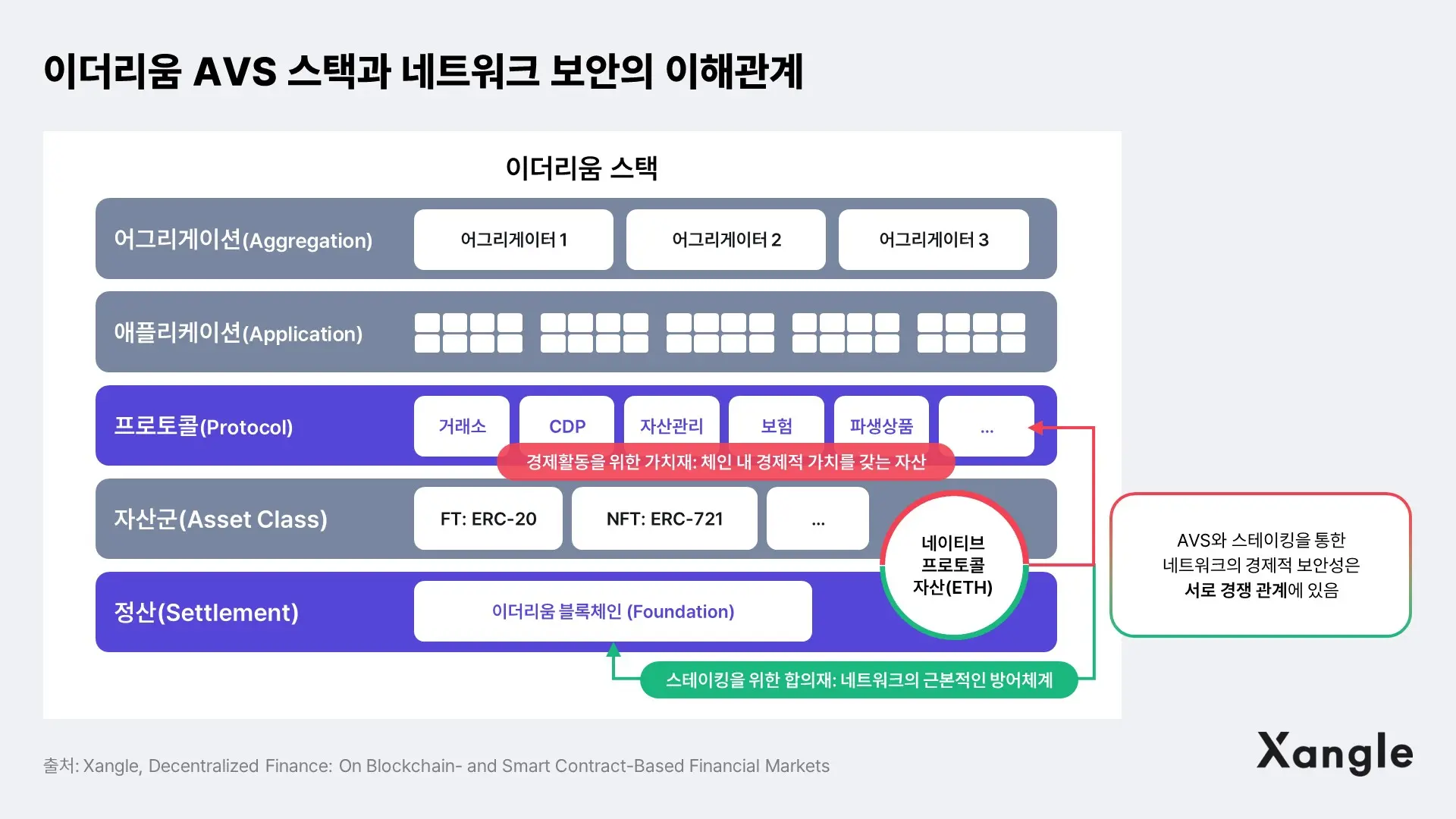

2. 문제 정의 및 주요 등장 배경: 현재 이더리움 구조는 보안과 비용 측면에서 한계 존재

이더리움 합의 알고리즘이 PoS로 전환함에 따라 네트워크 보안은 해시파워가 아닌 스테이킹된 ETH의 규모에 의존하게 되었다. 이는 네트워크 탈중앙화 및 보안을 개선하고 채굴 활동으로 인해 발생하는 전력 소모를 최소화하였다는 점에서 특히 유의미한 업그레이드로 여겨진다. 그러나, 스테이킹된 ETH는 스마트 컨트랙트에 의해 락업되며 이를 유동화하거나 담보 자산으로 사용하는 등 기타 방법으로 활용하는 것이 불가능하게끔 설정되어 있다.

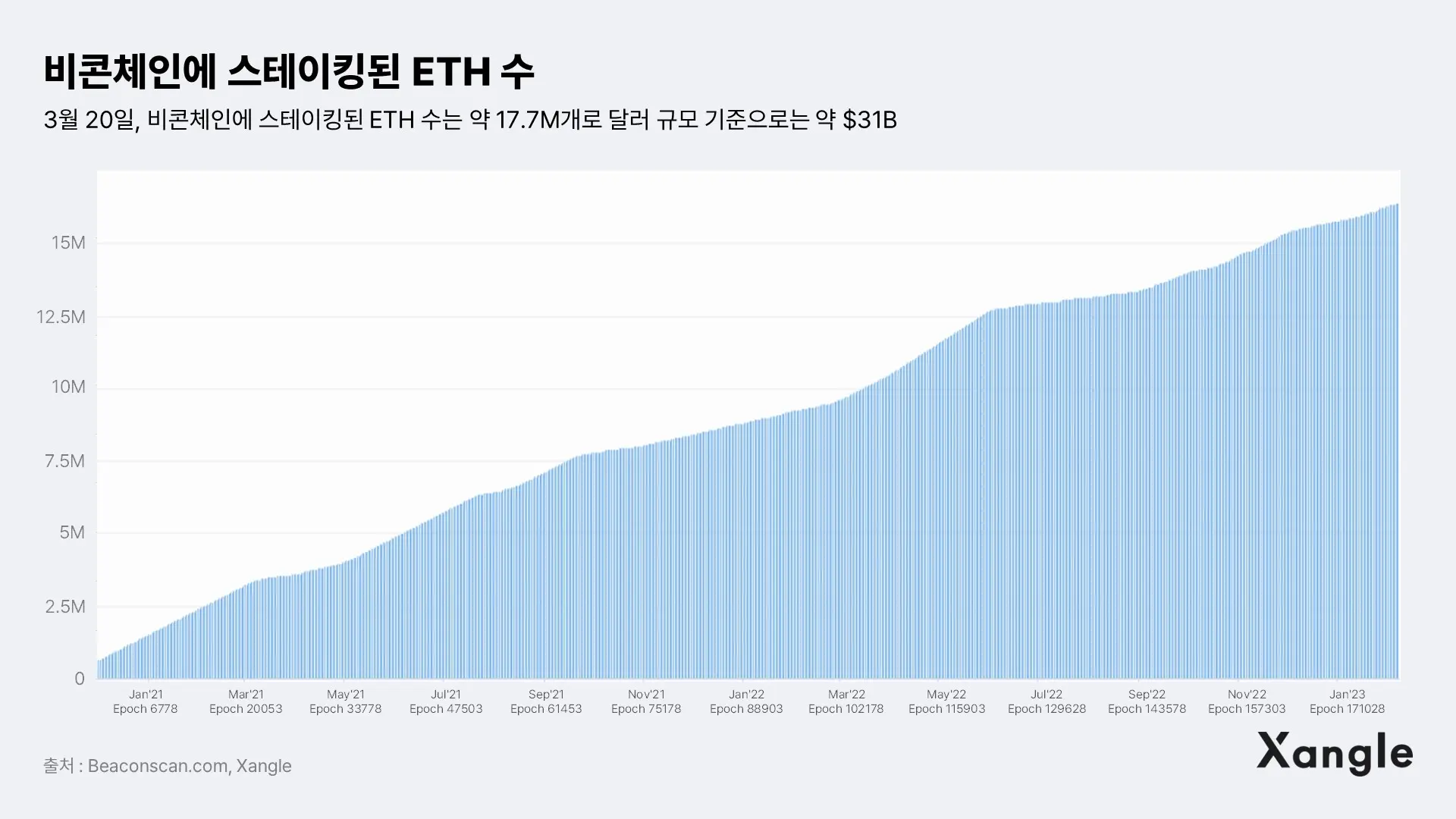

이와 같은 비효율성을 개선할 수 있는 방법으로 등장한 것이 바로 스테이킹된 ETH를 유동화해주는 LSD 프로젝트들이며 이더리움의 PoS 전환 이후 꾸준히 주목 받고 있는 이유이기도 하다. 3월 20일 기준 LSD TVL은 $13.9B을 넘어섰다. 이를 ETH 개수로 환산하면 약 7.8M개로, 비콘체인에 예치된 ETH (17.6M ETH) 중 약 43% 비중을 차지한다.

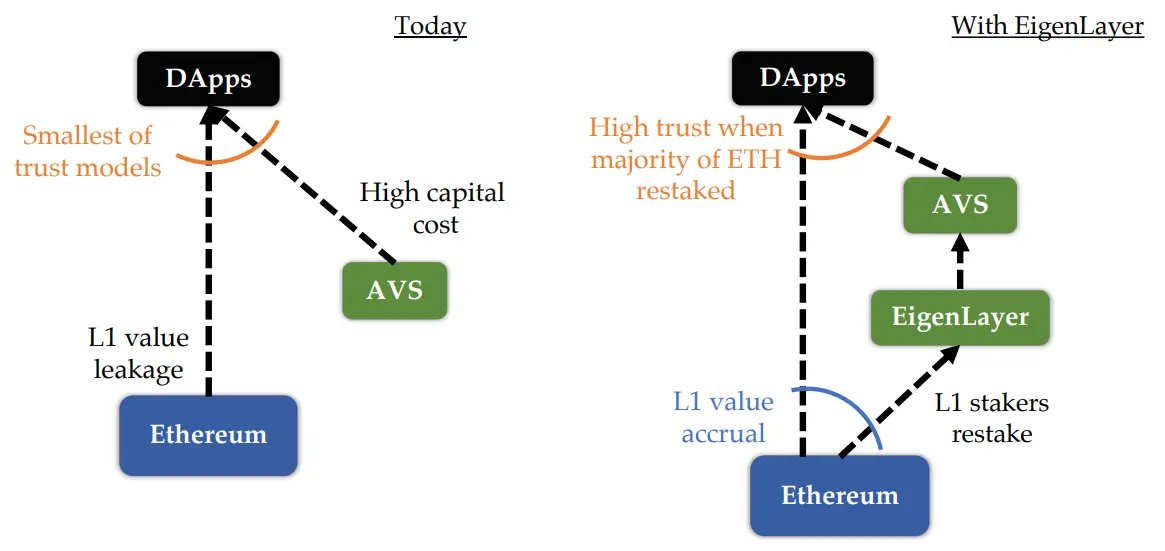

그러나, LSD토큰은 주로 디파이 생태계에서만 사용되고 사이드체인, DA레이어, 새로운 VM, Keeper 네트워크, 오라클, 스토리지, 브릿지, TEE 등 AVS(Actively Validated Services)로 정의되는, 혹은 자체 신뢰 네트워크를 보유하고 있는 이더리움 기반 미들웨어 및 인프라의 검증에는 참여할 수 없다는 한계가 존재한다. 따라서 LSD가 등장하였어도 여전히 AVS는 자체 신뢰 네트워크(trust network)를 구축해야 하는데, 일반적으로 AVS는 자체 신뢰 네트워크를 구축할 때 1) 토큰을 발행하거나 2) 허가형 구조를 통해 신뢰를 확보한다. 여기서 토큰을 발행할 경우, 다음과 같은 문제들을 야기한다.

2-1. 높은 자본 비용(capital cost) 발생

이더리움 PoS 스테이킹 대비 리스크가 높은 AVS가 자체 신뢰 네트워크를 구축하는데 필요한 자금을 조달하기 위해선 그에 상응하는 높은 스테이킹 일드를 제공해야 한다. 즉, AVS는 최소한 이더리움 PoS 스테이킹 APR (평균 4~5%)보다는 더 높은 수익률을 제시해야 원활하게 자금을 모집할 수 있으며 리스크가 높은 신설 프로토콜일수록 더 높은 수익률을 제시해야 한다. 이러한 구조는 AVS의 비용 부담을 높이는 동시에 ‘유동 스테이킹 톺아보기’ 리포트에서 서술하였듯 궁극적으로 AVS와 L1간 암호경제학적 보안(cryptoeconomic security) 측면에서 경쟁 관계를 형성한다. 다른 말로, 높은 APR을 제공하는 AVS가 등장할 경우 스테이커들은 자연스레 L1 대신 해당 서비스에 스테이킹하게 되고 이로 인해 L1 스테이킹 비율이 낮아지게 되면 높은 TVL 대비 낮은 수준의 공격 비용을 제공하여 이더리움 네트워크의 보안을 취약하게 만든다.

2-2. 파편화된 보안(fragmented security)

이더리움 네트워크 자체의 보안과 AVS 및 기반 디앱의 보안은 사실상 별개다. 즉, 아무리 이더리움의 보안 규모가 $31B(3월 20일 기준)이어도, AVS의 보안 규모가 $1B이라면 해당 AVS를 사용하고 있는 디앱들의 보안 규모도 $1B이다. 이는 디앱들이 AVS의 보안에 의존하고 있기 때문이며 여태 브릿지 해킹이나 오라클 이슈로 무덤으로 돌아간 수많은 프로젝트들이 해당 사실을 증명한다.

따라서 이더리움에 신규 AVS를 출시하고 싶은 프로젝트들은 아무리 뛰어난 아이디어와 능력을 갖추고 있어도 초기 부트스트래핑에 실패한다면 사업을 접을 수밖에 없을 것이다. 결국, 보안이 파편화되어 있는 이더리움의 이러한 구조는 혁신과 성장 속도를 저해하기도 한다.

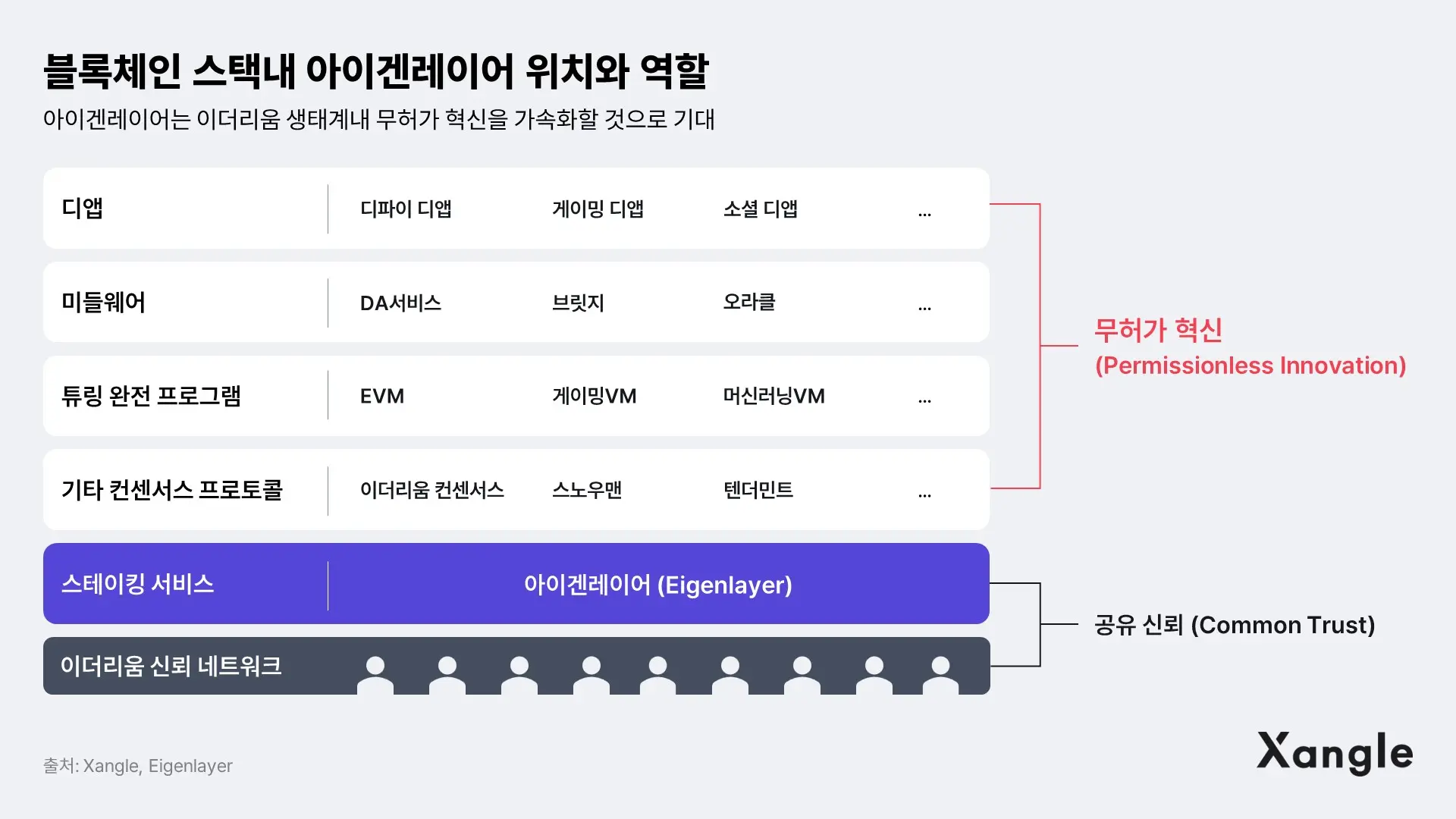

3. 아이겐레이어: 리스테이킹(Restaking)으로 탈중앙화 신뢰를 거래할 수 있는 환경 제공

3-1. 아이겐레이어란?

아이겐레이어는 L1과 AVS간 암호경제학적 보안 공유를 가능하게 해주는 스마트 컨트랙트다. 쉽게 설명하자면 이더리움에 스테이킹된 ETH로 AVS 서비스들의 보안을 서포트 하는 것이다. 골자는 ETH 스테이커들이 AVS의 신뢰 네트워크에 옵트인(opt in)할 수 있는 기능을 제공하는 것으로 아발란체 밸리데이터들이 서브넷의 밸리데이터로도 참여할 수 있는 컨센서스 구조 혹은 코스모스의 ICS(Interchain Security) 개념을 떠올리면 이해하기가 쉬울 것이다. ICS는 앱체인이 코스모스 밸리데이터들에게 블록 보상을 제공하는 대가로 이들을 밸리데이팅에 참여시킬 수 있는 기능을 뜻한다. ICS는 신생 앱체인일수록 매력적인데, 이는 초기부터 코스모스의 보안을 끌어올 수 있기 때문이다. 아이겐레이어는 1)리스테이킹 매커니즘과 2) 자유시장 거버넌스(free market governance)의 도입을 통해 보안을 공유하는 네트워크로 탈바꿈시키고자 한다.

리스테이킹(restaking): 말 그대로 이더리움 PoS 체인에 스테이킹된 ETH를 다시 한 번 스테이킹한다는 개념이다. 이더리움 밸리데이터들은 노드 소프트웨어를 다운로드 및 실행하고 아이겐레이어 컨트랙트를 이용할 경우 이더리움 PoS체인과 AVS를 동시에 밸리데이팅할 수 있다. 그 밖에 ETH 스테이커들도 리스테이킹에 참여할 수 있는데, 이와 관련된 내용은 3-4 섹션에서 구체적으로 설명할 예정이다.

자유시장 거버넌스(free-market governance): 아이겐레이어는 밸리데이터로 하여금 자신의 리스크/리워드 성향에 따라 AVS 검증 과정에 자유롭게 참여할 수 있는 환경을 제공한다. 이는 얼리 스테이지 스타트업이나 VC들이 초기에 투자사들을 부트스트래핑해주는 것과 유사하다. 밸리데이터들은 자신이 지원하고 싶은 AVS에게 스테이킹하여 수익을 극대화할 수 있는 한편, AVS 입장에서는 초기부터 안정적인 신뢰 네트워크를 구축할 수 있다.

3-2. 아이겐레이어는 이더리움의 문제를 어떻게 해결하는가

아이겐레이어는 AVS가 이더리움 밸리데이터들로부터 신뢰와 보안을 대여할 수 있는 시장(open marketplace for decentralized security)을 형성함으로써 앞서 언급했던 이더리움의 구조적인 문제점들을 다음과 같이 해결한다:

자본 비용: 이더리움 L1과 AVS는 한정된 자본을 서로 뺏고 뺏기는 경쟁 관계에서 자원을 공유하는 협력 관계로 발전한다. ETH 스테이커들은 더 이상 비콘체인과 AVS 중 무엇에 스테이킹해야 할 지 고민할 필요 없이 둘 다 하고 수익을 이중으로 챙길 수 있다. 반대로 AVS는 초기 부트스트래핑 단계에서 공격적인 스테이킹 일드를 제공할 필요가 없어 비용 부담이 낮아진다.

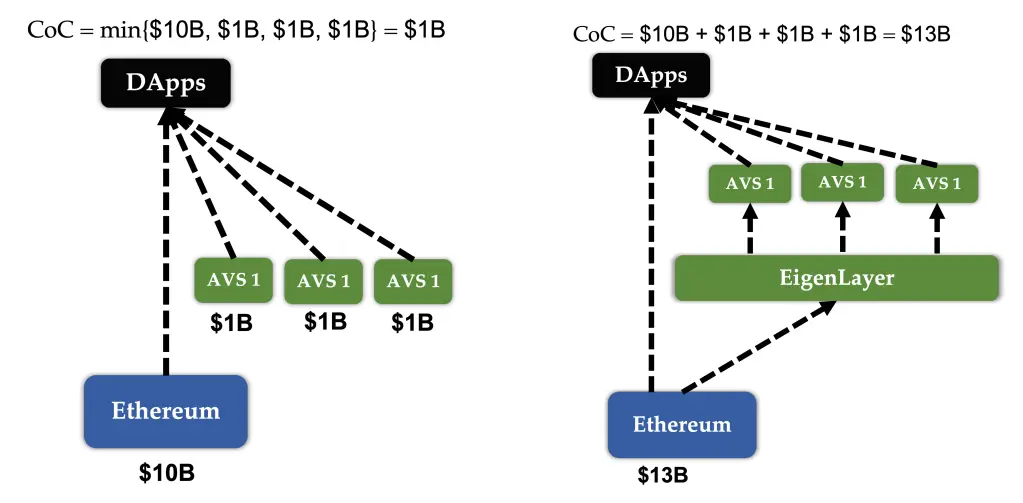

파편화된 보안: 이더리움 L1과 AVS는 파편화된 보안에서 공유 보안 구조로 발전한다. 아래 그림을 예시로 들면, 좌측과 우측 시나리오 모두 이더리움 생태계에 각각 $13B이 주입된 상황이다. 그러나 좌측 구조의 경우 AVS의 CoC(Cost of Corruption, 공격비용)가 $1B인 반면, 아이겐레이어를 도입한 우측 구조의 CoC는 $13B이 된다.

3월 20일 기준 비콘체인에 스테이킹된 ETH 개수는 총 17.6M개로, 이를 달러로 환산하면 약 $31B에 달한다. 즉, 아이겐레이어가 활성화될 경우 AVS는 무려 $31B에 대한 접근이 가능해져 보안 수준이 획기적으로 증가할 수 있을 것으로 기대된다.

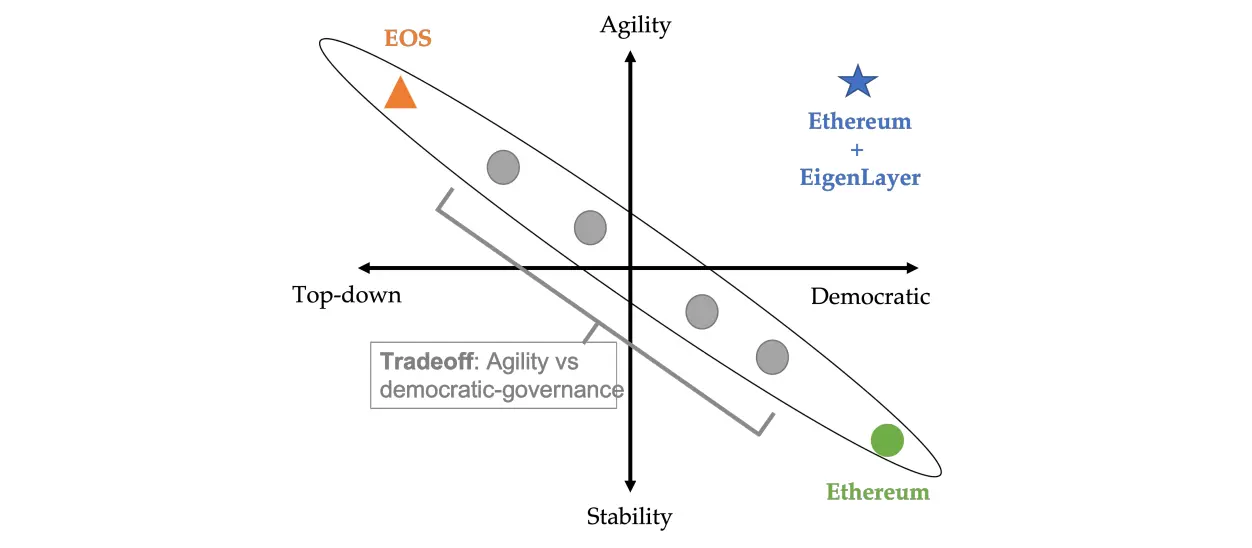

탈중앙화 거버넌스와 혁신 속도간 트레이드오프 극복: 이더리움은 성숙하고 민주적인 거버넌스를 자랑하지만 그만큼 프로토콜의 변화 및 혁신 속도가 느리다. 반면, BSC와 같은 PoA 블록체인들은 거버넌스가 중앙화되어 있는 대신 의사 결정이 탑다운 방식으로 이루어져 있어 변화 속도가 빠르다. 이처럼 블록체인은 거버넌스 구조와 혁신 속도간 트레이드오프가 존재할 수밖에 없으며, 이는 비단 블록체인 뿐만 아니라 일반적인 조직 체계에도 일맥상통한다. 그러나 아이겐레이어는 누구나 이더리움의 보안에 의존하여 빠르고 안정적인 AVS를 구축할 수 있도록 지원해주기에 프로젝트 입장에서는 보안을 위한 부트스트래핑 과정을 건너뛰고 개발과 혁신에만 집중할 수 있다. 이러한 구조는 디앱 및 미들웨어 레이어에서 변화와 혁신을 촉진시키는 반면 이더리움 코어는 건드리지 않기에 프로토콜 레벨에서는 이전과 동일하게 신중히 업그레이드되고 장기적인 안정성을 제공한다. 즉, 아래 4분면 그림에서 볼 수 있듯 아이겐레이어는 민주적인 거버넌스와 빠른 혁신 속도를 둘 다 챙길 수 있게 하여 이더리움을 4사분면에서 1사분면으로 이동시킨다.

출처: Eigenlayer 백서

3-3. 리스테이킹, LSD 및 Superfluid 스테이킹과 어떻게 다른가?

LSD: 라이도나 로켓풀 이용 시 유저들이 스테이킹 풀에 ETH를 스테이킹하면 그에 상응하는 LSD 토큰을 제공한다. LSD 프로토콜은 스테이킹 풀에 있는 ETH를 밸리데이터들에게 위임하고, 유저들의 LSD토큰은 유저의 스테이킹 포지션과 스테이킹 수익 청구권을 나타낸다. LSD토큰은 유니스왑, 커브, 아베 등 디파이 생태계내에서 사용할 수 있다.

Superfluid 스테이킹: LP토큰을 이더리움 PoS 스테이킹에 활용할 수 있게 해주는 방식으로, 코스모스의 대표적인 DEX인 오스모시스(Osmosis)에서 최초로 개발하였다.

리스테이킹: 리스테이킹과 LSD, Superfluid 스테이킹의 가장 큰 차이점은 1) AVS 검증 및 스테이킹 참여 가능 여부와 2) 일드 스태킹(stacking)의 순서에 있다. 구체적으로, 리스테이킹은 다음과 같이 크게 네 가지 방법이 있다.

- native 리스테이킹: 밸리데이터들이 withdrawal credentials 필드(샤펠라 업그레이드 이후 적용 예정)를 아이겐레이어 컨트랙트로 설정하는 방법이다. L1 → 아이겐레이어 일드 스태킹에 해당한다.

- LSD 리스테이킹: 밸리데이터들이 아이겐레이어 컨트랙트에 LSD토큰을 전송하여 리스테이킹하는 방법이다. 디파이 → 아이겐레이어 일드 스태킹에 해당한다.

- ETH LP 리스테이킹: ETH가 포함된 유동성 페어의 LP토큰을 리스테이킹하는 방법이다. 디파이 → 아이겐레이어 일드 스태킹에 해당한다.

- LSD LP 리스테이킹: LSD ETH토큰이 포함된 LP토큰을 리스테이킹하는 방법이다 (예: 커브의 stETH - ETH LP토큰). L1 → 디파이 → 아이겐레이어 일드 스태킹에 해당한다.

3-4. 위임(Delegation) 기능을 통한 패시브 스테이커들의 참여 유도

사실 ETH 혹은 LSD토큰을 보유하고 있는 대부분의 스테이커들은 아이겐레이어가 제공하는 서비스를 사용하여 추가 보상을 지급받되 아이겐레이어 오퍼레이터가 되고 싶지는 않을 것이다. 아이겐레이어는 이러한 니즈에 맞춰 오퍼레이터 노드를 운영하고 있는 주체들에게 ETH를 위임할 수 있는 기능을 추가하였다. 오퍼레이터 노드들은 위임받은 ETH에서 발생하는 수익 일부를 수수료로 떼어가고 나머지 보상 금액을 리스테이커들에게 분배한다. 리스테이커들은 노드를 돌리지 않고도 아이겐레이어 프로토콜에 참여할 수 있다는 이점이 있다. 다만, 오퍼레이터 노드들이 정상적으로 노드를 운영 및 관리하지 않을 경우 리스테이커의 ETH까지 슬래싱 리스크에 노출된다. 각 오퍼레이터 노드마다 위임 수수료, 수수료 분배 방식 등의 조건은 모두 다르며, 자세한 사항은 오퍼레이터들이 직접 스테이커들에게 고지할 것이다.

3-5. 아이겐레이어와 머지 마이닝(Merged mining)의 차이: 슬래싱(Slashing) 여부

사실 아이겐레이어의 리스테이킹 개념은 네임코인(Namecoin)이 머지 마이닝을 최초로 소개했던 2011년으로 거슬러 올라간다. 머지 마이닝은 채굴자들이 동일한 마이닝 해시파워로 두 개의 PoW 블록체인을 동시에 채굴하는 기법을 뜻하는데, 탄생 목적은 수익을 극대화하여 채굴자들의 주 발생 비용인 채굴 비용을 상각하기 위함이다. 실제로 머지 마이닝 개념이 소개되고 나서 BTC-Namecoin, BTC-Elastos, Bitcoin-RSK, Litecoin-Dogecoin 등 다양한 조합으로 머지 마이닝이 이루어졌으나, 머지 마이닝이 실패한 결정적인 이유는 바로 보안 상의 허점 때문이었다. 채굴자들은 서브 블록체인 채굴에 소홀해도 패널티가 존재하지 않았고, 이는 서브 블록체인 네트워크의 보안 약화로 이어졌다. 채굴자들은 오로지 BTC 채굴에만 신경 썼으며 서브 블록체인(예: 네임코인) 노드를 제대로 운영하지 않아도 BTC 보상 수령에는 영향이 없었다는 뜻이다. 아이겐레이어는 이러한 머지마이닝의 허점을 보완하고자 리스테이킹에 슬래싱 매커니즘을 추가하고 리스테이킹 포지션을 나타내는 FT을 발행하지 않았다. 여기서 슬래싱이란 밸리데이터의 책임을 묻는 장치로, 밸리데이터가 장시간 블록을 생성하지 못하거나 이중 서명을 할 경우 스테이킹된 ETH를 패널티로 뺏어가는 행위를 뜻한다.

3-6. 가장 우려되는 점은 보안 리스크

LSD 프로토콜 TVL과 수익 업사이드 구조를 고려하면 아이겐레이어 출시 시 대부분의 밸리데이터들이 아이겐레이어 서비스를 사용할 것으로 예상된다. 다만, 아이겐레이어 컨트랙트에 예치되는 ETH 수량이 증가할수록 아래와 같은 문제점들이 발생할 가능성이 높아진다:

오퍼레이터 공모: 오퍼레이터들이 공모하여 AVS의 펀드를 빼앗아갈 수 있다. 예를 들어보자. AVS A의 보안 규모가 $8B, TVL이 $2B이다. 이 경우 오퍼레이터들이 공모하여 탈취할 수 있는 금액은 $2B 미만인 반면, 공격(슬래싱) 비용은 $4B에 달하기에 ($8B의 50%) AVS가 공격당할 가능성은 매우 낮다. 그러나 동일한 오퍼레이터들이 각 $2B씩 예치되어 있는 10개의 AVS를 동시에 검증하고 있다면 잠재 수익은 $20B로 증가하기에 공격할 유인이 생긴다. 이러한 상황을 방지하기 위해 아이겐레이어 팀은 1) 오퍼레이터들의 공모 가능성을 예측하는 매커니즘을 구축하였으며 2) AVS 측에서 해킹 방지 관련 파라미터들을 추가하면 된다고 설명하였으나, 구체적인 대응 방안은 추후 서비스 출시 이후 꾸준히 지켜봐야 할 것으로 판단된다.

우발적 슬래싱: 프로그래밍 버그 등의 이유로 정직한 리스테이커들이 슬래싱당하는 사고가 발생할 수 있다. 아이겐레이어 팀은 이에 대응하기 위해 코드 감사를 꾸준히 받고 멀티시그 비토 위원회(multisig veto committee)를 설립하여 우발적인 슬래싱이 발생한 경우 해당 건에 대해서는 슬래싱을 취소하고자 한다. 멀티시그 비토 위원회는 이더리움 및 아이겐레이어 커뮤니티에서 평판이 매우 좋은 개인들로 구성할 계획이다.

해킹: 아이겐레이어 TVL이 증가할수록 해킹 시도들이 기하급수적으로 증가할 가능성이 높다. 한 가지 우려되는 점은 일반적인 디앱이나 브릿지와 달리 아이겐레이어 컨트랙트가 해킹되면 이더리움 보안의 근간이 되는 자본이 날라간다. 그리고 아이겐레이어 TVL이 증가할수록, 리스테이킹을 이용하는 프로토콜들이 많아질수록 후폭풍은 커진다.

4. 플래그쉽 서비스로 EigenDA를 선보일 예정

아이겐레이어 팀은 아이겐레이어 서비스와 함께 플래그쉽 서비스인 EigenDA를 올해 출시할 것이라고 발표했다. EigenDA는 모듈러 블록체인 구조 중에서 데이터 가용성(Data Availability, DA) 레이어에 해당하는 메인넷으로, 트랜잭션 데이터를 안전하고 정확하게 저장하는데 목적이 있다. DA레이어의 핵심은 정확하게, 빠짐없이 트랜잭션 데이터를 기록하는 것 외에도 데이터 가용성 문제가 없어 누구나 접근, 검증, 사용할 수 있어야 한다. 아직 정식으로 출시된 DA레이어는 없으나, 현재 셀레스티아(Celestia), 폴리곤 어베일(Polygon Avail), 그리고 EigenDA가 DA시장에서 유망주로 꼽히고 있으며, 그 중 EigenDA는 네트워크의 보안을 자체 토큰이 아닌 리스테이킹된 ETH에 의존할 수 있다는 점에서 큰 기대를 받고 있다. 한편, 현존하는 가장 거대한 DAO조직 중 하나인 BitDAO에서 개발하고 있는 롤업 솔루션 멘틀(Mantle)도 EigenDA를 DA레이어로 선택한 바 있다.

5. 맺으며

아이겐레이어는 리스테이킹을 도입하여 이더리움의 파편화된 보안과 자본 비효율성을 개선하고자 한다. 일반적인 AVS 혹은 디앱과 달리 아이겐레이어는 비콘체인에 스테이킹된 ETH를 직접적으로 활용하는 만큼 오퍼레이터 공모, 우발적 슬래싱, 해킹 등 사고 발생 시 이더리움 자체의 보안 약화로 이어지기에 아이겐레이어의 보안 리스크는 다소 우려되는 편이다. 그럼에도 ETH스테이커에게 추가 수익을, AVS에게는 이더리움의 강력한 보안을 손쉽게 제공한다는 점 고려 시 아이겐레이어의 성장 가능성은 매우 높을 것으로 판단된다. 나아가, L2시퀀서 탈중앙화, 브릿지 데이터 검증, MEV 스무딩, 기타 PoS체인 보안 규모 강화 등 활용 사례도 무궁무진하기에 보안 이슈에 대한 대비책만 잘 구축한다면 이더리움을 한 층 진화시킬 핵심 인프라로 거듭날 수 있을 것이다.

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.