스테이블코인 전쟁

[Xangle Digest]

1. 서론

최근 암호화폐 산업의 기초적 인프라인 스테이블코인이 여러 난관을 겪으며 스테이블코인에 대한 주목도가 상승하고 있다. USDC는 실리콘밸리은행 뱅크런과 파산으로 인해 일시적으로 10% 이상 1달러 페그가 깨졌고, BUSD는 발행사 팍소스가 뉴욕 디지털 금융 규제당국 (NYDFS) 으로부터 아예 영업 중단 명령을 받는 등, 특히 미국에 기반하여 미국 규제당국의 관할에 놓여있는 스테이블코인 발행사들이 고초를 겪고 있다.

미국 법정화폐 (USD) 기반 스테이블코인 발행사가 난조를 보이는 국면에서 반사 이익을 받는 섹터는 두가지로 나눠볼 수 있다. 중국 법정화폐 (CNY) 기반 스테이블코인과 순수 암호화폐 기반 스테이블코인이다.

2. 중국 위안화 담보 스테이블코인

다양한 암호화폐 산업 플레이어에 대해서 규제/공격 수위를 올려가고 있는 SEC, NYDFS, 법무부 등 미국 규제당국과 달리 2023년 들어 중국 규제당국은 상대적으로 암호화폐 산업에 대해 호의적인 태도를 보여주고 있다.

홍콩 금융당국은 2022년 12월 CME 선물 기반 비트코인/이더리움 ETF를 승인했으며, 2023년 1월엔 스테이블코인 라이센스 제도를 도입해서 홍콩 정부에서 공식적으로 스테이블코인을 장려하겠다는 암시를 주기도 했다.

좀더 자세히 들여다보자. 2021년 중국이 비트코인 채굴을 금지한 이후 위안화 스테이블코인 시장은 거의 죽어있었다. 그러나 최근 홍콩이 암호화폐를 매개로 다시 자본을 불러들이려 시도하면서 이와 관련 시장에 대한 투자도 증가하는 추세다. 실제 2023년 3월 쿠코인 벤처스와 써클 벤처스 등은 위안화 스테이블코인 발행사 CNHC에 $10M을 투자하기도 했다.

3. 온체인 암호화폐 담보 스테이블코인

USDC 디페그 위기 국면에서 주목을 받은 또 하나의 시장은 순수 암호화폐 담보 스테이블코인이다. USDC 디페그가 발생한 근본적인 이유는 발행사 써클이 USDC 담보의 일부를 예치해놓은 실리콘밸리은행이 파산했기 때문이다. 이러한 리스크는 현실의 은행을 사용할 수 밖에 없는 법정화폐 기반 스테이블코인이 벗어날 수 없는 위험이라는 점을 볼 때, 암호화폐 담보 스테이블코인은 이런 커스터디 리스크에서 완전히 자유롭기 때문에 주목을 받고 있다.

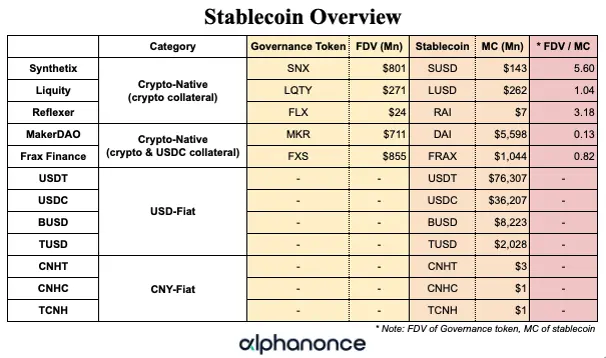

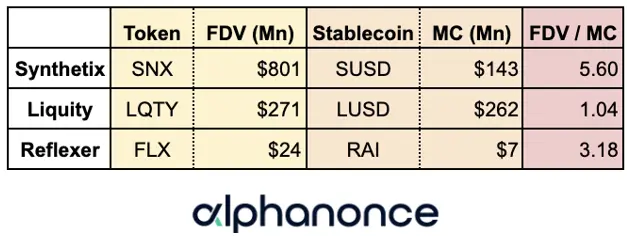

현재 암호화폐를 담보로 쓰는 스테이블코인으로 DAI, FRAX, sUSD, LUSD, RAI 등이 있고 이중 DAI와 FRAX가 가장 크지만, 이 둘은 담보로 USDC를 사용하기 때문에 SVB 파산과 같은 상황에서 안전하지 못하다. 이러한 측면에서, 완전하게 온체인 자산으로만 담보가 구성된 스테이블코인은 Synthetix의 sUSD, Liquity의 LUSD, Reflexer의 RAI 이렇게 3개가 있다.

이더리움 체인과 옵티미즘 체인에서 주로 사용되는 sUSD는 Synthetix의 거버넌스 토큰인 SNX 담보로 발행되며, 최소 담보율 150%에 적정 담보율 400% (최초 발행시 담보율 400%로 sUSD가 발행되며, 150% 이하로 떨어질 경우 청산) 시스템을 갖고 있다. 최근 떠오르는 온체인 선물거래 프로토콜 Kwenta, 온체인 옵션거래 프로토콜 Lyra 등이 Synthetix의 합성자산을 사용하며 최근 30일 동안 관련 프로토콜들이 거래 수수료로 240만 달러를 창출한 이 과정에서 기반 통화로 sUSD를 사용하는 것을 고려하면, sUSD는 디파이계의 USDT라 볼수도 있을 정도다.

LUSD는 특정 프로토콜의 거버넌스 토큰이 아니라 ETH를 담보로 해서 발행가능한 스테이블코인으로, 최소 담보율 110%에 적정 담보율 150% 시스템을 갖고 있다. sUSD와 달리 아직 이자농사를 제외한 다른 종류의 적절한 유스케이스를 찾지 못했지만, 또한 sUSD와 달리 자체 프로토콜 거버넌스 토큰이 아니라 ETH를 담보로만 발행되는 스테이블코인이라는 점에서 안정적이라고 볼 수 있다. 다만 현재 LUSD 발행이 이더리움 체인에서만 가능한데, 이로 인해 저자본 사용자의 프로토콜 이용이 제한되는 측면이 있다.

RAI는 sUSD나 LUSD와 동일한 온체인 담보 스테이블코인이지만, 독특한 점이 있다. 바로 특정한 법정화폐에 페깅되지 않는다는 것이다. 100% ETH 담보에 의해 발행가능한 RAI의 가격은 ETH 가격 움직임에 따라 유동적으로 변하는데, 이러한 특성 때문에 암호화폐 시장의 상승에 익스포저를 가져가고 싶으나 직접 ETH를 보유하는 것은 변동성으로 인해 껄끄러울 수 있는 개별 프로토콜의 트레저리에 RAI가 편입될 수 있는 가능성이 있다.

4. 스테이블코인 생태계의 미래

스테이블코인은 암호화폐 생태계에서 필수적인 인프라다. 업비트, 코인베이스 등의 국적 거래소를 제외한 바이낸스, OKX 등의 글로벌 거래소에선 대부분의 거래대금이 USDT 등 스테이블코인 페어에서 발생한다. 또한 GMX, Gains Network 등의 온체인 트레이딩 프로토콜도 대부분 USDT, USDC 등의 스테이블코인을 거래쌍으로 사용한다.

스테이블코인이 이렇게 중요하기 때문에, 특정 카운터파티의 건전성에 의존할 수 밖에 없는 중앙화 스테이블코인은 디파이 생태계와 전체 암호화폐 시스템에 있어서 단일 취약점으로 작용할 수 있다. 중앙화 스테이블코인의 갯수가 다양화되어 카운터파티 리스크가 분산되거나, 중앙화 스테이블코인이 탈중앙화 스테이블코인으로 일정부분 대체된다면 단일 취약점 문제가 완화될 수 있을 것이다. 시장은 문제를 해결하는 솔루션에 보상을 해주게 되어있다. 중앙화 스테이블코인 채널의 다변화와 탈중앙화 스테이블코인의 성장을 기대한다.

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.