SVB 사태와 가상자산 시장 전망

[Xangle Digest]

※해당 컨텐츠는 3월14일 외부에서 기발간 된 컨텐츠입니다. 컨텐츠에 대한 추가적인 주의사항은 본문 하단에서 확인해주세요.

목 차

1. 배경 및 사건 발단

1.1 실버게이트, 운영 중단과 ‘자발적 청산’ 계획 발표

1.2 SVB, ‘사실상 파산’

1.3 시그니처, 정부 구제안 발표와 동시에 폐쇄 조치

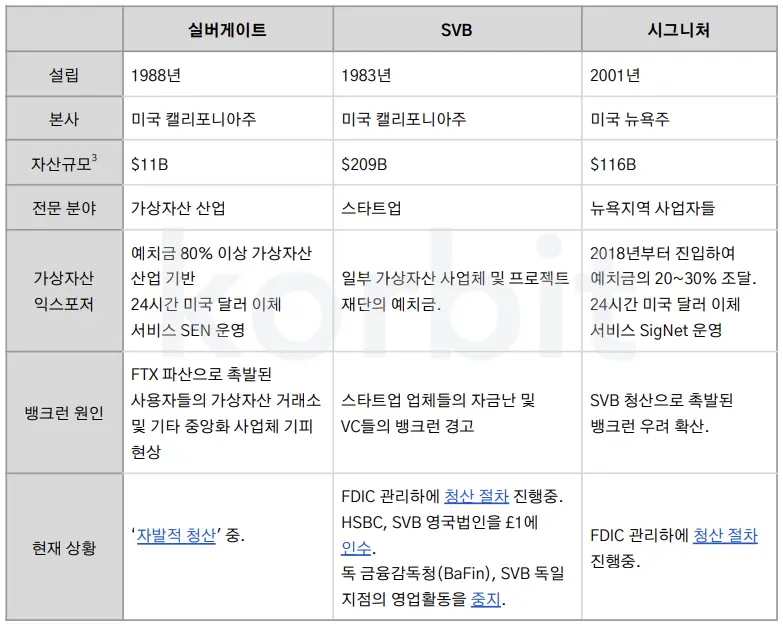

1.4 실버게이트, SVB, 시그니처 비교

2. 가상자산 시장에의 영향

2.1 매크로 리스크

2.2 법정화폐 입출금 서비스

2.3 USDC

1. 배경 및 사건 발단

1.1. 실버게이트, 운영 중단과 ‘자발적 청산’ 계획 발표

- 실버게이트는 1988년 캘리포니아 샌디에이고에 설립된 110억 달러 규모의 은행.

- 설립 당시는 소규모 부동산 대출업이 주된 사업이었으나 2016년부터 가상자산 산업에 집중. 2022년 말 총자산 규모 최고치 140억 달러. 2016년 당시 총자산이 10억 달러 수준으로 불과 6년 사이 14배 성장.

- 가상자산 시장에 미국 달러 입출금 서비스를 제공하는 대표적인 시중 은행 중 하나로, API기반으로 24시간 작동하는 실시간 미국 달러 이체 서비스(일명 ‘실버게이트 익스체인지 네트워크’, ‘Silvergate Exchange Network’ or ‘SEN’)를 운영하였음.

- 지난해 11월 파산한 가상자산 거래소 FTX의 주요 협업 은행으로 FTX 파산 이후 예금 인출이 지속됨. 2022년 4분기에만 $8.1B의 고객자금 인출.

- 3/1(현지시간) 미국의 감독 당국인 증권거래위원회(SEC)에 연간 사업보고서에 해당하는 10-K 보고서 제출을 연기, 자금난 공식화 및 주가 폭락.

- Coinbase, Circle, Paxos, Bitstamp, Galaxy, Marathon Digital 등 미국 소재 가상자산 업체들이 즉시 거래중단 발표.

- 3/9 (현지시간 8일) 영업 중단 및 실버게이트 뱅크의 ‘자발적 청산(voluntary liquidation)’ 계획 발표.

- 3/10 0시경부터 BTC, ETH 등 큰폭 하락.

(2022.3.10 코빗 리서치 - 실버게이트 사태와 기관투자자 자금 동향 참조)

1.2. SVB, ‘사실상 파산’

- SVB는 1983년 창립돼 캘리포니아주 산타클라라에 본사를 둔 스타트업 전문 은행.

- 실리콘밸리 스타트업 산업의 성장과 더불어 빠르게 사업 확장하여 2022년 말 총자산 규모 $209B, 미국내 순위 16위의 중견급 은행으로 성장 (‘22 4Q 기준).

- 모회사인 실리콘밸리 뱅크 파이낸셜이 예금 급감으로 인해 $21B 규모의 자산을 매각, $1.8B에 달하는 손실을 입었다고 공지 (현지시간 3/8). 훼손된 자기자본 비율 회복을 위해 $2B 이상의 신규 주식 발행(유상증자)을 발표.

- (현지시간) 9일 하루 만에 예금 $42B 인출요청이 쇄도하며 ‘미국 역사상 최대 규모 뱅크런’ 발생, 9일 영업시간 종료시점에 $0.958B 현금부족(negative cash balance) 발생.

- 언론의 사후 보도에 따르면 실리콘밸리 벤처 캐피털들이 스타트업들에 FDIC 보험 약관에 따라 보장되는 $250K 이상의 자금에 대해서는 빠른 인출을 촉구하며 뱅크런을 가속화한 것으로 드러남.

- (현지 시각) 10일 아침

- 신규 주식 발행 실패

- Nasdaq에서 거래 정지, 캘리포니아 금융보호혁신부(CDFPI)가 SVB 폐쇄 결정.

- 연방예금보험공사(FDIC)를 SVB의 파산관재인으로 지정 (사실상 파산).

- 금융개혁법에 준하여 예금 계좌당 25만 달러까지 FDIC의 보호를 받게 되나 FDIC 보험 한도를 초과하는 예금에 대해서는 불확실성 발생.

- 실버게이트처럼 가상자산 업계와의 특수관계는 없으나, 일부 가상자산 업체들이 SVB에 익스포저 있는 것으로 밝혀짐.

- 이미 파산한 블록파이(Block.fi)가 무보험 MMF $227M SVB에 보유.

- 아발란체 재단(Avalanche Foundation)이 $1.6m을 SVB에 보유.

- 리플랩스도 SVB에 “일부(some)” 자금 예치.

- 코인베이스 $240M SVB에 보유.

Figure 1: SVB 파이낸셜 그룹 주가 추이 (EDT 기준)

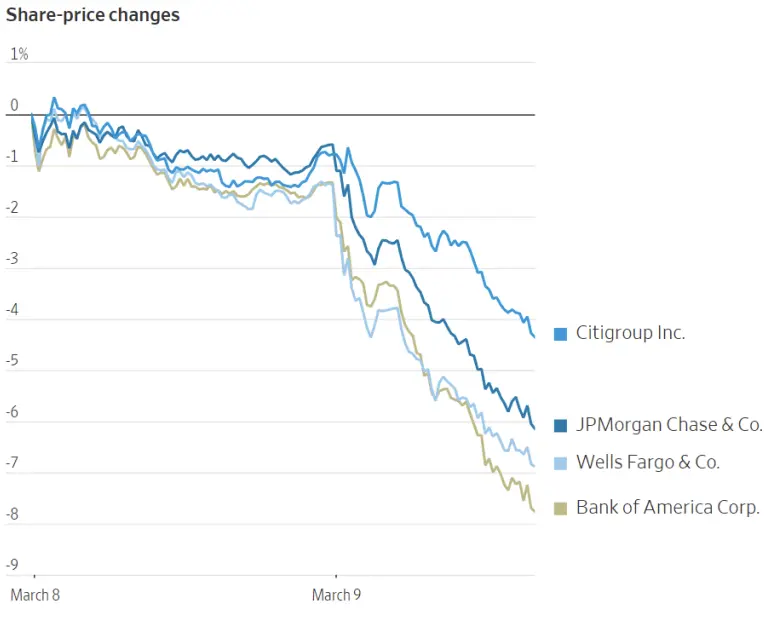

Figure 2: 미국 주요 금융기관 최근 주가 추이 (EDT 기준)

1.3. 시그니처, 정부 구제안 발표와 동시에 폐쇄 조치

- 미국 뉴욕주 소재 은행. 2001년 뉴욕시 브루클린 자치구 고액 자산가 전문 소규모 은행으로 설립. 점차 규모를 키우며 분야를 확장하였고 2018년부터는 가상자산 산업에 진출하여 업계 성장에 편승. 2022년 말 총자산 규모 $116B.

- 앞서 언급한 실버게이트의 SEN와 유사한 경쟁 서비스 SigNet를 운영. 실버게이트와 더불어 미국 내 대표적인 가상자산 전문 은행으로 자리매김.

- 실버게이트 경영난이 가시화된 이후 가상자산 업체들이 대체 솔루션을 찾으며 잠시나마 반사이익을 봄.

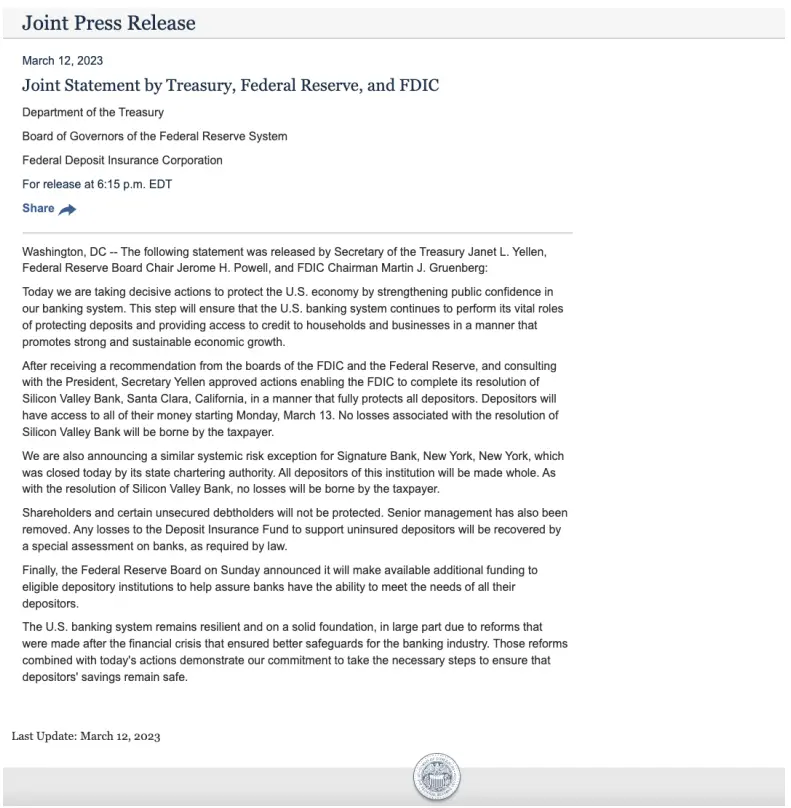

- 미국 시간 3월 12일, 연준이 재무부와 연방보험예금공사(FDIC)와 공동으로 발표한 은행 예금 인출 보장하는 성명문에 시그니처 뱅크 영업 정지를 포함.

- 시그니처 총 예금 중 가상자산 관련 예금의 비중은 20~30%로 실버게이트의 80% 대비 낮고 채권매각 손실도 상대적으로 크지 않음(HTM 2 보유 채권 중 미실현 손실 비중 12% vs JP Morgan 20%, SVB 80%). 그럼에도 불구 언론 보도에 따르면 SVB 발표 이후 뱅크런이 발생. 일부에서는 바이든 정부의 반크립토 정책의 희생양이었다는 시각도 존재함.

Figure 3: 미 재무부, 연준, 예금보험공사 공동 성명문

1.4. 실버게이트, SVB, 시그니처 비교

공통점:

- 이 은행들의 재무제표상 자산은 대출자산 외에 신용등급이 높은 국채, 주택담보채권 등이 비중 높게 구성, 기타 여느 은행들과 크게 다르지 않았음. 전통적으로 은행의 경영난은 보유 자산 중 부실채권에서 기인하는 경우가 대부분이지만 3개 은행의 자산은 대체로 신용등급이 높은 자산으로 구성되어 부실채권의 발생은 없었음.

- 3개 은행의 경영난의 시작은 재무제표상 자산이 아닌 채무 쪽에서 촉발. 특히 예금 기반이 고위험 고수익 분야(High Risk, High Return)에 집중되어 있다는 점이 실버게이트와 SVB의 공통된 취약점이었음.

- 예치자들이 동시에 인출을 요청하는 뱅크런이 발생하자 보유 자산을 현금화하여 대응. 이 과정에서 금리 인상으로 인해 매입가격에서 평가절하된 시세에 장기채권을 강제 매각하며 손실 발생. 특히 실버게이트 및 SVB의 예금 인출 규모가 커 대량의 채권 매각과 그에 따른 대규모 손실이 자기자본을 크게 훼손함.

- 결국 영업을 지속하기 위한 최소한의 자기자본비율 유지에 실패로 영업정지 및 자발적(실버게이트) 혹은 정부 관리하에(SVB, 시그니처) 청산 발표.

차이점:

- SVB는 실버게이트, 시그니처보다는 좀 더 넓게 실물 경제에 노출.

- 재무제표 위험의 집중도는 상대적으로 낮으나, 반대로 시장에서는 SVB의 경영난을 중소기업과 중소은행들의 재무제표 위험 시그널로 간주하여 모든 은행주가 하락하는 원인 제공.

- 타이밍상 먼저 가시화된 실버게이트는 가상자산 업계에 국한된 고립된 위험 요소로 보았지만 SVB는 금융 시스템 및 미국 경제 전반에 대한 위험으로 시장이 인식.

- 예금 기반에 조금씩 차이가 존재함. 실버게이트의 예금은 대부분 가상자산 거래소의 현금 예치금, SVB의 예금은 스타트업 예치금, 시그니처는 뉴욕 주변 사업체들로 다양하게 분산됨.

- 뱅크런의 확산 경유도 차이가 존재. 실버게이트는 FTX 사태 이후 중앙화 거래소 불신으로 인한 현금 인출. SVB는 금리 인상으로 인해 투자유치가 어려워진 스타트업의 예금 소진이 뱅크런으로 확산. 시그니처는 SVB 청산 소식의 뱅크런 전이 효과.

Figure 4: 실버게이트, SVB, 시그니처 비교

2. 가상자산 시장에의 영향 매크로 리스크

2.1. 매크로 리스크

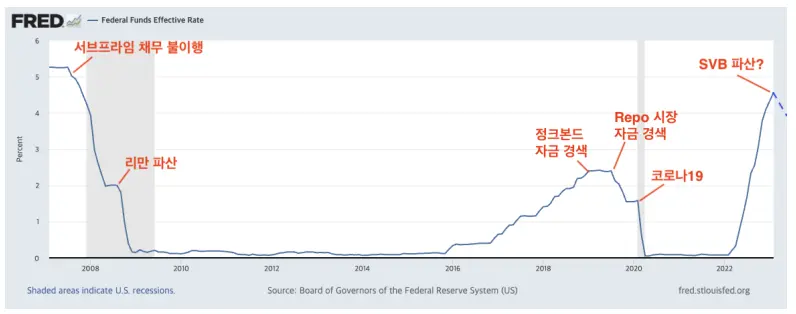

- 이번 중소은행들의 미니 뱅크런 사태는 여러 요인이 복합적으로 작용했으나 지난 1년간 진행된 연준의 급격한 긴축 통화 정책이 중요한 빌미를 제공했다는 사실은 부인하기 어려움.

- 연준의 정책 목표는 공식적으로는 ‘가격 안정’과 ‘고용 극대화’. 하지만 전문가들은 (특히 2008년 글로벌금융위기 이후) 암묵적인 세 번째 목표로 ‘금융 시스템의 안정적인 작동’이 존재한다는 데에 동의.

- 근래 수년 간 연준의 긴축 정책은 그 부작용으로 금융 시스템의 작동에 이상이 생겨 갑작스럽게 정지하는 패턴을 보여왔음. 특히 지난 긴축 사이클 종료의 결정적인 사건이 2018년 12월 정크본드 시장 자금 경색, 2019년 9월 인터뱅크 리포 금리 폭등이었던 것이 좋은 예.

Figure 5: 연방 기금 금리 2008-2023

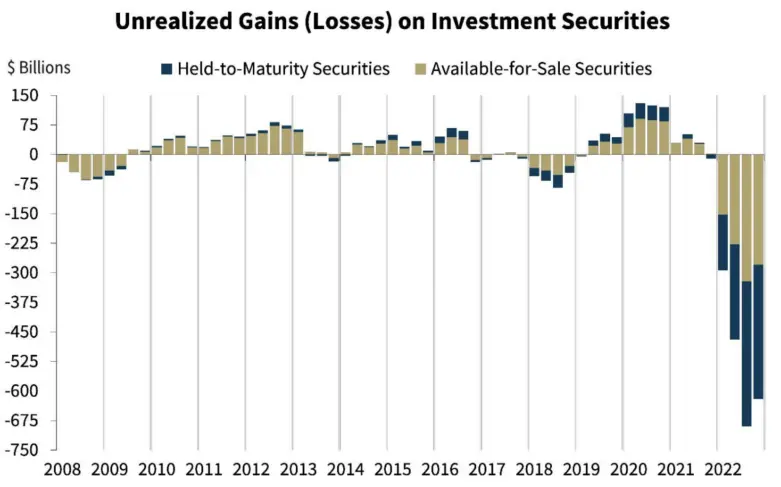

Figure 6: 미국 은행권 미실현 유가증권 손실

- SVB로 인해 촉발된 중소은행들의 뱅크런 사태가 2022년 긴축 사이클을 종료시킬 부작용이라는 시각에 무게가 실리고 있음. 2022년 급격한 금리 인상으로 미국 은행이 보유한 유가증권의 미실현 손실은 $675B로 사상 최대 규모.

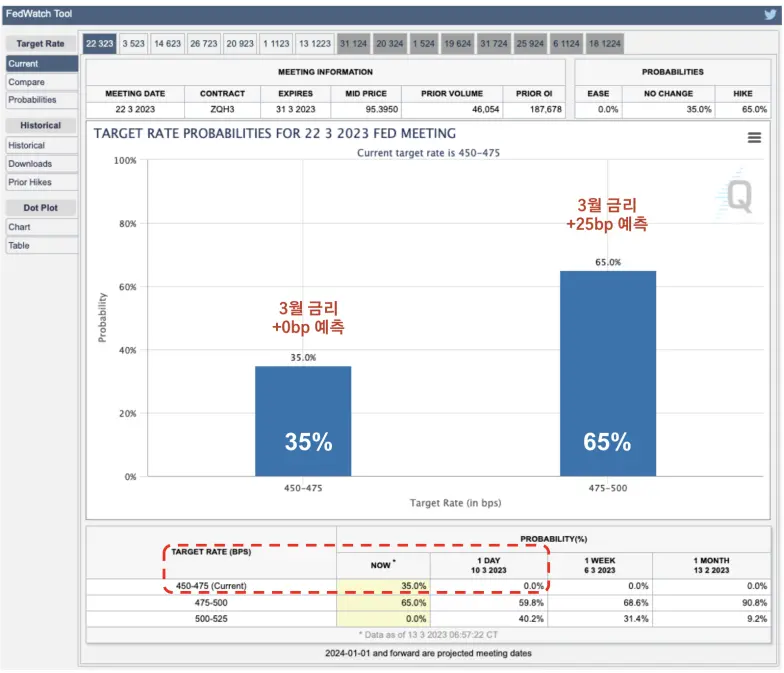

- 골드만 삭스 등 일부 IB들은 SVB 사태 이후 연준의 금리 상승은 없을 것이라고 예측.

시카고상품거래소(CME)내 채권 선물 시장에서도 2023년 연준 기준 금리 인상에 대한 기대치가 최근 며칠 사이에 급격히 낮아지고 있음.

Figure 7: CME Fedwatch 3월 FOMC 예측 (3/14)

- 연준의 긴축 사이클의 종료가 가시화될수록 가상자산을 포함한 모든 위험 자산의 가격 상승 가능성이 커짐.

- 다만 일부이기는 하나 BTFP (Bank Term Funding Program) 조치 이후 뱅크런이 진정된다면 부작용의 우려가 해소되어 연준이 좀 더 편하게(?) 긴축 정책을 추구할 수 있다는 시각도 존재.

2.2. 법정화폐 입출금 서비스

- 실버게이트와 시그니처는 가상자산 시장에 미국 달러의 주요 공급매체였으며 산업 성장에 중요한 제반시설의 역할을 해옴.

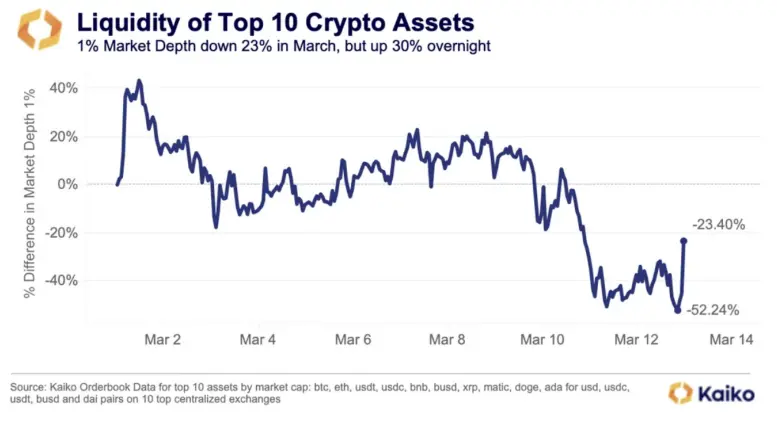

- 두 은행의 영업정지 조치로 미국 달러의 원활한 공급 및 인출이 어려워짐. 단기적으로는 시장 유동성이 축소되어 효율적인 가격 발견에 악영향을 줄 수 있음. 이미 주요 거래소들의 오더북 시장 깊이(market depth)는 3월 들어 하향 추세. 장기화될 경우 산업 성장 속도가 둔화될 수 있음.

Figure 8: 주요 거래소 1% Market Depth

- 당사는 두 은행의 공백을 매울 수 있는 방법은 다음 세 가지가 존재한다고 판단.

1) 현재 생존하는 미국 소재의 가상자산 친화 은행들의 약진

2) 유로화로 대체

3) 스테이블코인

- 현재 미국 내 가상자산 친화적인 은행들 중 미국 달러 입출금을 지원할 수 있는 은행으로는 Cross River, Ally Bank 등이 존재. 서클이 시그니처를 대체할 은행 파트너로 Cross River를 선택하여 앞으로의 성장이 기대됨.

- 유로화의 사용은 BCB Liquidity Interchange Network Consortium(이하 ‘BLINC’)라는 서비스를 통해 거래량이 조금씩 증가 중. BLINC는 영국 소재 BCB Group이 유럽 전역의 은행들과 협업하여 실버게이트의 SEN와 유사한 서비스를 유로, 파운드, 스위스프랑 등의 법정화폐를 사용하여 제공 중. 최근 지원 화폐 목록에 미국 달러도 포함할 계획을 발표함.

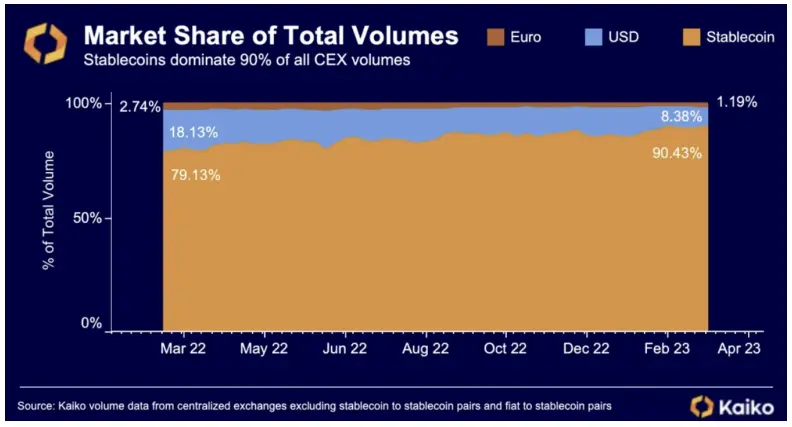

- 스테이블코인은 이미 과거 수년간 미국 달러 대비 거래량에서 차지하는 점유율이 상승. 미국 달러 담보 기반 스테이블코인의 원활한 발행이 확보된다면 향후 더욱 점유율을 높여갈 수 있을 것으로 예상. 규제등의 이유로 서클이나 테더의 미국 달러 입출금이 원활하지 않게 될 경우 좀 더 가상자산 친화적인 유럽 소재의 은행을 통해 발행되는 유로 스테이블코인 또한 대안이 될 수 있음.

Figure 9: 중앙화 거래소 스테이블코인 거래량 비율

2.3. USDC

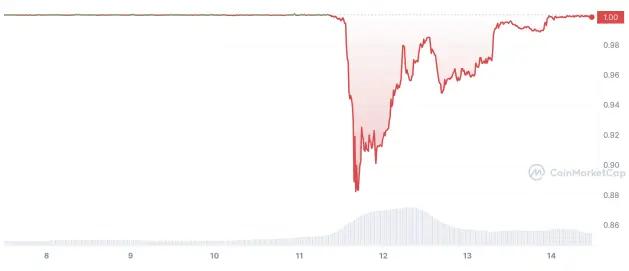

- 스테이블코인 USDC 발행사 서클(Circle)이 보유한 현금 준비금의 30%가 SVB에 예치되어 있다는 사실이 알려지며 USDC의 $1.00 페깅이 한때 $0.88까지 무너짐.

- 이 과정에서 USDC의 대체자산으로 USDT에 일시적으로 반사이익 발생. 반면 가상자산 담보 스테이블코인인 DAI는 USDC가 담보 자산의 반 이상을 차지하여 DAI 가격도 $0.90까지 하락.

- 미국 정부의 BTFP 발표로 SVB의 예금 인출이 보장되면서 현재 USDC는 $1.00 페깅을 완전히 복구.

- USDC의 5년 역사상 가장 큰 위기의 순간이었음. 가상자산 시장 및 각종 생태계 내 디파이 앱에서 USDC의 중추적인 역할을 고려하면 가상자산 생태계 전반에 큰 혼란이 야기될 수 있었던 상황.

- 다음은 지난 11일 시작된 디페깅부터 12일 페깅 회복까지의 긴박했던 48시간 시장 변화의 상세 기록.

3/10 23시 (EDT 3/10 10시)

- SVB, 증자를 통한 자금조달 실패.

- 주가 85% 이상 폭락.

- 3/8 종가 $267.90, 3/9 시작가 $176.55, 3/9 종가 $106.08, 3/10 장전 시간외 $38.66 이후 거래 정지.

- 캘리포니아 금융보호혁신부(CDFPI) SVB 폐쇄, 연방예금보험공사(FDIC)를 파산관재인(receivership) 으로 지정.

3/11 02시 (EDT 3/10 13시)

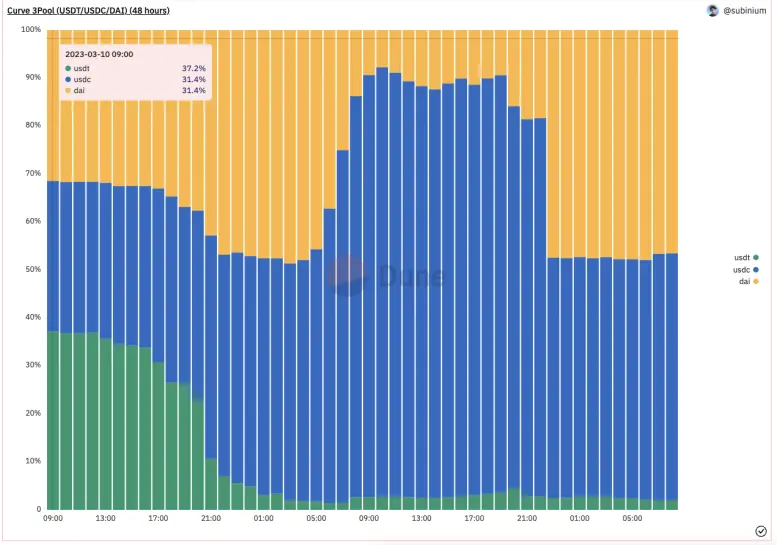

- 스테이블코인 스왑거래가 많이 일어나는 DEX인 Curve.fi의 3pool (DAI, USDC, USDT)에서 USDC, DAI 비율 상승, USDT 비율 하락 시작하여 평소 약 31:31:37에서 3/11 12시 49:49:2까지 변화.

Figure 10: Curve.Fi 3Pool의 비율 변화 (UTC 기준)

3/11 10시 (EDT 3/10 21시)

- USDC 발행사 Circle이 $1B를 상환(redemption)했다는 소식 보도.

- Circle이 SVB에 익스포저(금액 미공개) 있다는 소식 알려지며 USDC 디페깅(하락) 확대, USDT는 반사이익으로 디페깅(상승) 시작.

- 바이낸스, USDC:BUSD 자동 교환 일시 중지(10:12).

3/11 12시 (EDT 3/10 23시)

- 코인베이스, 월요일까지 USDC:USD 교환 중지 공지(12:41).

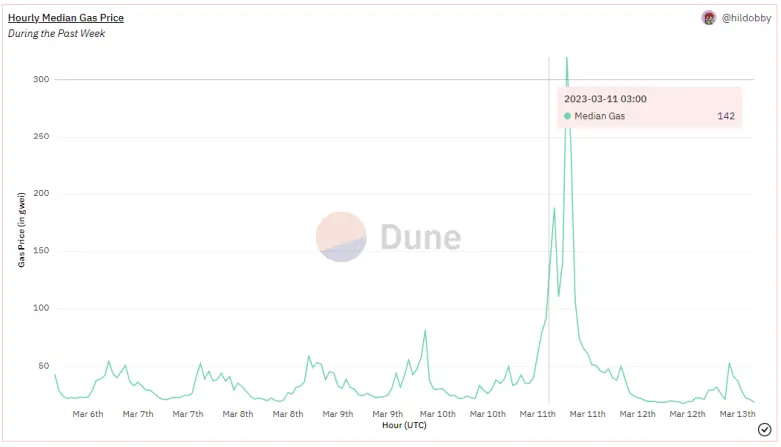

- 이더리움 네트워크 가스비 급등 시작.

- Curve.fi 3pool에서 DAI 비율도 하락 시작, 3/11 19시경 DAI:USDC:USDT 비율 7:90:3

Figure 11: 이더리움 가스비 Median값 추이 (UTC 기준)

3/11 13시 (EDT 3/11 00시)

- Circle사, 트위터를 통해 SVB에 예치한 현금이 $3.3B라고 공개(12:11PM).

- 디페깅 가시화 시작.

- 13:20에 CMC에서 USDT $1.03으로 최고점.

3/11 17시 (EDT 3/11 04시)

- 로빈후드, USDC 입금 및 거래 중지(16:30).

- USDC, DAI 최저점 (16-17시) 갱신 후 반등 시작.

- USDC 16:15에 $0.882로 역대 최저점, DAI 16:55에 $0.899로 역대 최저점(CMC).

3/12 05시 (EDT 3/11 16시)

- Circle사, 블로그 공지를 통해 다음과 같이 공지:

- 준비금의 77%($32.4B)는 미국 국채, 23%($9.7B)는 현금으로 여러 은행에 분할 보유 중이며, 그 중 하나인 SVB에 예치된 금액은 $3.3B 규모.

- 실버게이트에는 익스포저 없음.

- 미국시간 9일부터 SVB에 예치한 자금을 타 은행으로 이체하기 시작했으며, 10일 영업 종료까지 이체가 완료되지 않았으나 FDIC가 관련법에 따라 이체를 이행해줄 것이라고 믿음.

- 만약 SVB가 자금의 100%를 반환하지 못할 경우에도 Circle사는 “필요시 외부 자본을 사용해서라도 부족분을 메꿀 것임(“Circle, as required by law under stored-value money transmission regulation, will stand behind USDC and cover any shortfall using corporate resources, involving external capital if necessary.”).

- Curve.fi의 3pool에서 DAI 비율 증가 시작, 08시경 47:50:2

3/12 13시 (EDT 3/12 00시)

- 바이낸스, USDC 페어 3종 (BNB/USDC, BTC/USDC, ETH/USDC) 거래지원 예고.

3/12 17시 (EDT 3/11 04시)

- 바이낸스, USDC 페어 (BNB/USDC, BTC/USDC, ETH/USDC) 거래지원 시작.

3/13 07시 (EDT 3/12 18시)

- 미 재무부(옐런 장관), 미 연준(파월 의장), FDIC(그룬버그 의장) 명의의 공동성명 발표.

- SVB 예금주를 온전히 보호하며(fully protects all depositors) 13일(현지 시각)부터 예금주들에게 자금 인출을 허용 .

- 뉴욕 소재 가상자산 친화 은행인 시그니처 뱅크 폐쇄.

- 유사 사태에 대비하기 위해 연준이 예금기관(depository institution)을 지원하기 위한 자금 조성.

- 미 연준, $25B 규모의 Bank Term Funding Program(BTFP) 발표.

- USDC, DAI 페깅 회복 시작하여 한시간여만에 0.995 수준으로 회복.

- BTC 등 주요 가상자산 가격 급상승.

3/13 10시 (EDT 3/12 21시)

- Circle사, USDC 디페깅 리스크가 제거되었다고 공지

- 미 재무부, 연준, FDIC 공동성명에 따라 SVB와 시그니처 뱅크의 모든 예금주들은 보호될 것이며, 이에 따라 USDC 준비금의 약 8%인 SVB 예치금 $3.3B도 월요일에 인출 가능.

- 시그니처 뱅크에는 예치금 없음.

- 새로운 협업 은행과 함께 금주 내로 자동화된 USDC 발행과 상환 시스템 공개 예정. (이후 보도 기사에서 Cross River Bank로 밝혀짐.)

3/13 22시 (EDT 3/13 09시)

- 바이든 대통령, 백악관 기자회견

- SVB와 시그니처 뱅크에 들어 있는 예금은 안전하며 고객들은 이날부터 예금을 인출 가능.

- 납세자는 어떤 손실도 부담하지 않을 것이며 은행들이 예금보험기금(DIF)에 지급하는 수수료로 충당할 것.

- 추가적인 은행 파산을 막기 위해 금융 규제 강화 계획.

- USDC, DAI $1.0으로 복귀(23시경).

- BTC, ETH 등 가상자산 10%대 이상 폭등.

Figure 12: USDC-USD 최근 가격 추이

-> 'SVB 사태와 가상자산 시장 전망' 원문 보러가기

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.