STO 시리즈 2: 가상자산 증권성 평가 방법

[Xangle Digest]

※해당 컨텐츠는 2월21일 외부에서 기발간 된 컨텐츠입니다. 컨텐츠에 대한 추가적인 주의사항은 본문 하단에서 확인해주세요.

목 차

1. 들어가며

2. 금융위원회 토큰증권 가이드라인

3. 가산자산 증권성 평가 방법

4. 증권성 평가 결과

5. 맺음말

들어가며

2023년에는 전 세계적으로 가상자산의 증권성 이슈가 어느 때 보다 가장 큰 화두가 될 것으로 보인다. 가상자산 법안 승인이 전 세계 관할권내 주요 쟁점이 되면서 그간 모호했던 가상자산의 증권성 판단 기준이 자리를 잡으려 하고 있다. 반면, 미국 증권거래위원회(Securities and Exchange Commission, 이하 SEC)와 같은 규제 기관은 지난 수년 간의 소규모 기소 경험을 발판 삼아 대형 가상자산 업체들을 증권법 위반 혐의로 기소할 조짐을 보이고 있다. 국내 규제기관인 금융위원회(이하 금융위)도 최근 ‘토큰증권 발행·유통 규율체계 정비방안’을 발표하며 가상자산의 증권 여부 판단 원칙을 제시하였다(Figure 1).

가상자산을 제도권에 편입하는 과정에서 투자자 보호를 위한 장치 마련은 필수이며, 수십 년간 사용사례가 축적된 증권법의 규율체계를 적절하게 적용하는 것은 바람직하다. 여기서 중요한 것은 ‘적절하게'에 대한 합의이다. 지금은 신생 자산군인 가상자산의 증권성에 대해 사회적 합의를 만들어가는 시기이며, 공익을 극대화하는 결과물을 얻기 위해 모든 이해관계자들이 납득할 수 있는 표준을 만들어야 한다. 특히 이러한 표준을 법제화하는 과정은 시간이 걸릴 수밖에 없어 그 이전까지는 자율적으로 형성되는 표준의 역할이 중요하다.

본 리포트에서는 가상자산의 증권성 판단 기준에 대한 논의에 기여하고자 당사가 자체적으로 고안한 평가 방법인 ‘코빗 증권성 평가 지수(Korbit Securities Rating Index, KSRI)'를 소개한다. 코빗 리서치는 지난해부터 가상자산의 증권성 여부가 업계의 중요한 이슈라는 판단하에 증권성 평가를 주제로 다양한 리포트를 발간해왔다(2022.04.28 "건전한 ICO/IEO 시장 활성화를 위한 준비", 2022.06.24 "Elephant in the room: 블록체인 탈중앙화 측정하기", 2022.11.04 “2022년 하반기 비트코인과 이더리움의 탈중앙화 트렌드” 참조). 과거 리포트들이 증권성 이슈를 주로 가상자산의 탈중앙화 관점에서 다루었다면 본 리포트는 증권성 판단에 필요한 여러 요소들을 좀 더 포괄적으로 접근하였다. 국내 자본시장법상 증권성 논의에 감안해야 할 제반 사항을 총괄적으로 고려하고, 이를 개별 자산에 적용해 단순히 이론에 그치지 않고 구체적인 활용 사례를 선보인다.

금융위원회 토큰증권 가이드라인

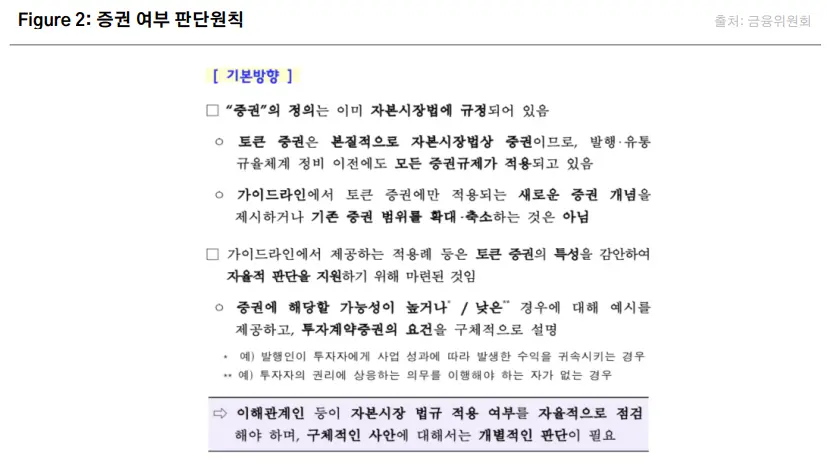

금융위가 2월 6일 발표한 ‘토큰증권 발행·유통 규율체계 정비방안’은 기존 자본시장법 규율체계로 토큰화 된 증권을 최대한 포섭하여 증권사가 투자자들에게 조각투자 등 다양한 투자 기회를 제공할 수 있는 제도적 틀을 마련한 가이드라인이었다. 이 발표가 증권사뿐만 아니라 가상자산 업계에도 중요한 이유는 가상자산의 증권성에 대한 깊이 있는 논의의 출발점이 되었기 때문이다. 금융위는 5페이지에 걸쳐 증권 여부 판단 원칙을 제시하며 “이해관계인 등이 자본시장 법규 적용 여부를 자율적으로 점검해야 하며, 구체적인 사안에 대해서는 개별적인 판단 필요”라고 언급하였다. 가상자산의 증권성은 가상자산 거래소와 같은 이해관계인이 각각 판단해야 할 의무임을 명백히 한 것이다(Figure 2). 본 섹션에서는 개별 가상자산의 증권성 판단에 적용하기에 앞서 금융위가 제시한 가이드라인을 분석하고자 한다.

증권은 투자계약

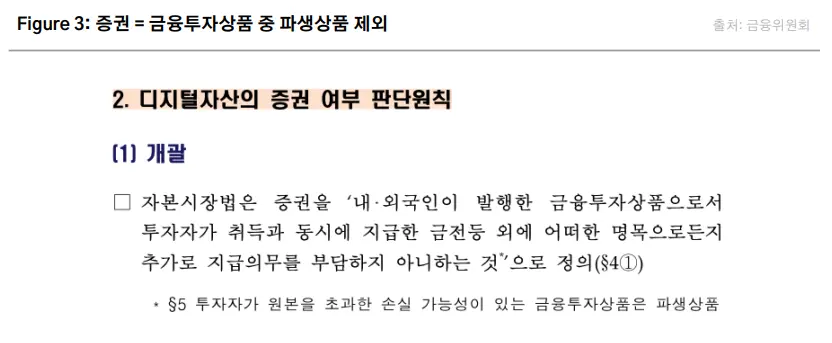

국내 자본시장법의 한 가지 특징은 하나의 법령 내에서 증권과 파생상품을 모두 규제한다는 것이다. 증권과 commodity(파생상품을 포함한)를 구분하여 각각 Securities and Exchange Commission과 Commodity Futures Trading Commission으로 관할권을 구분하는 미국의 법규 체계와 대조된다. 따라서 자본시장법의 증권에 대한 정의는 증권과 파생상품을 묶은 ‘금융투자상품'이라는 더 큰 개념의 자산군에서 파생상품을 제외하는 문구로 시작한다(Figure 3).

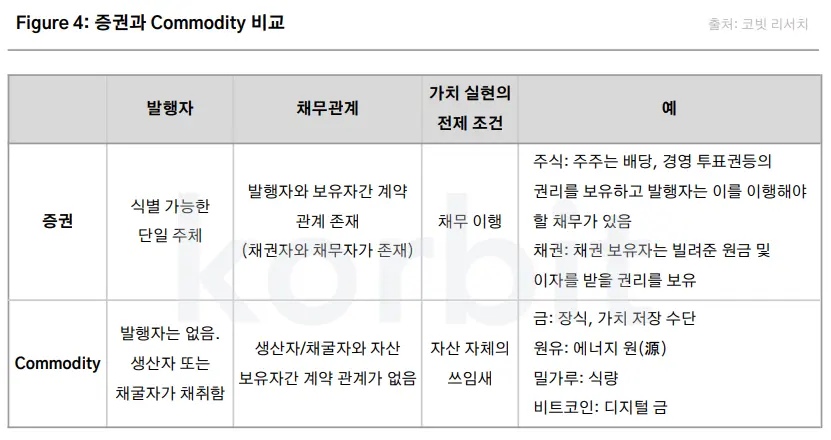

증권은 투자에 관한 쌍방의 약속이며 계약 관계를 형성한다. 증권 보유자는 발행자를 대상으로 행사할 수 있는 권리(claim)를 가지며 발행자는 이를 이행해야 할 채무가 있다. 이 개념의 이해는 계약관계에 기반한 권리가 존재하지 않는 commodity와 비교해보면 도움이 될 수 있다(Figure 4). 금융위 가이드라인은 이 권리를 표시하는 방식과 관계없이 그 권리의 실질적 내용을 기준으로 증권 해당 여부를 판단한다고 명시하고 있다.

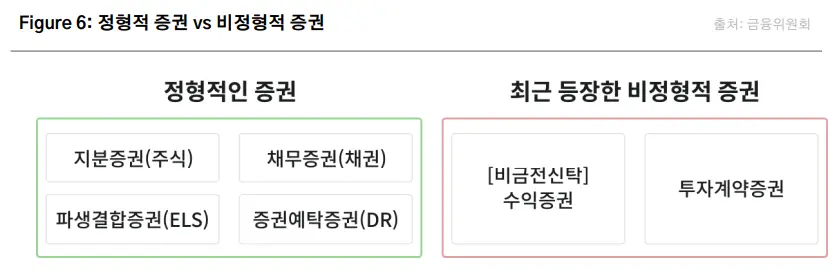

자본시장법은 이러한 계약 관계를 6가지로 구분한다. 이 중 4가지(채무증권, 지분증권, 파생결합증권, 증권예탁증권)는 일정한 절차를 따르도록 정형화되어 있고, 나머지 2가지 (비금전신탁)수익증권과 투자계약증권은 다양한 형태의 권리를 포섭할 수 있는 비정형화 증권이다. 금융위 가이드라인은 “디지털자산의 투자자가 얻는 권리가 상기 6가지 유형의 증권에 해당하는지 여부를 개별적으로 검토”해야 한다고 언급한다. 이 중 투자계약증권이 그 적용 범위가 가장 폭넓게 인정될 수 있어 특정 가상자산의 증권 여부를 판가름하는 주요 기준으로 사용할 것을 제안하고 있다.

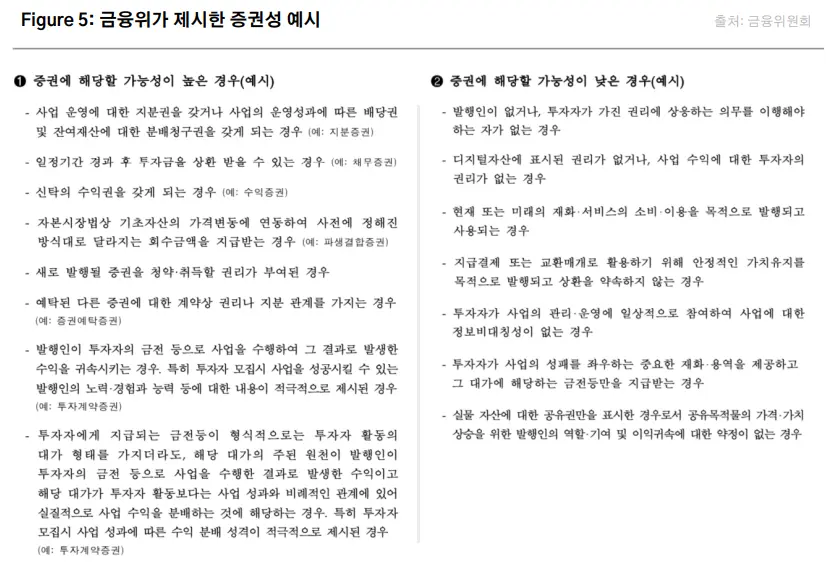

자본시장법은 투자계약증권을 ‘특정 투자자가 그 투자자와 타인 간의 공동사업에 금전 등을 투자하고 주로 타인이 수행한 공동 사업의 결과에 따른 손익을 귀속 받는 계약상의 권리가 표시된 것’으로 정의하며 이해를 돕기 위해 판단 예시를 열거하고 있다(Figure 5).

업계 발전을 위해 선제적 대응이 필요

위의 가이드라인은 분명 논의를 시작하기 위한 좋은 출발점이지만, 실전 적용 시 여전히 난관에 부딪힌다. 증권법이 발효된 지 100년 가까이 되어 수많은 법원 판례와 전문 법조인이 다수 존재하는 미국에서조차도 가상자산의 증권성에 대해서는 의견이 분분하다. 자본시장이 상대적으로 덜 발달하고 증권 여부에 대한 판례가 거의 존재하지 않는 국내의 경우 증권성 판단은 더욱 어렵다.

하지만 이 문제는 업계가 다음 단계로 도약하기 위해 더 이상 미루면 안될 주제이다. 금융감독원은 2월 14일 배포된 “가상자산의 증권성 판단지원을 위한 TF 운영 및 향후 추진 방향"에서 “증권성 여부는 발행인, 거래소 등 가상자산 취급자가 판단”해야 할 사항이라고 언급함과 동시에 증권성 판단을 지원하기 위해 TF를 구성한다고 발표하였다. 당사는 가상자산 산업의 책임 있는 구성원으로서 국내 증권성 판단 표준 마련에 도움이 되고자 한다.

가상자산 증권성 평가 방법

금융위 가이드라인을 가상자산의 증권성 평가에 적용하는 방식은 여러 가지일 수 있다. 본 섹션에서는 금융위 가이드라인의 의도와 맥락을 최대한 살려 가상자산의 증권성을 평가하는 방법을 제안하고자 한다. 이를 위해 당사의 평가 방법의 큰 틀을 먼저 짚어 본 후 세부적인 평가 방법을 설명한다.

이분법적 접근 vs 스펙트럼 접근

현재 언론에서 볼 수 있는 가상자산의 증권성에 관한 논의는 이분법적 접근 방식이 대부분이다. 자본시장법 적용 여부를 판가름해야 하는 규제 당국 관점에서는 이분법적 결론이 필요하다. 하지만 가상자산이 지금까지 존재하지 않았던 새로운 형태의 자산인 점, 네트워크의 성장 단계에 따라 가치 창출의 원천이 진화한다는 점, 오픈소스 기여도가 높다는 점 등을 고려하면 증권 여부를 현행법상 흑백으로 명확히 판단할 수 있는 경우는 매우 드물다는 것이 당사의 의견이다.

이를 고려하면 현시 점에서는 스펙트럼 방식이좀 더 건설적인 접근방식일 것이다. 일단 발행자와 투자자 간 성립되는 정형화되지 않은 거래이기 때문에 개별 자산과 그 자산을 기반으로 성립되는 계약 관계 및 제반 사정은 각각 상이하고 이에 대한 투자 계약의 존재 여부를 판단하는 것은 구체적인 사실관계에 따라 달라질 수밖에 없다. 또한 가상자산의 생성 과정, 합의 알고리즘, 노드 운영자 참여 방식, 가상자산 보유자에 주어지는 혜택 등에 따라 투자계약증권의 각 조건 충족 여부가 다르게 나타나는데 스펙트럼 방식은 이러한 현실을 훨씬 더 잘 반영할 수 있다. 무엇보다 신생산업인 만큼 명확한 표준이 형성되지 않은 현시점에서 다양성을 무시하고 획일성을 강요하는 흑백논리 접근 방식을 섣불리 적용하는 것은 산업 육성에 적합하지 않다. 실제로 금융위 가이드라인도 “증권에 해당할 가능성이 높은(낮은) 경우"라고 표현하고 있어 이분법적 표현이 아닌 스펙트럼 관점으로 접근하고 있음을 알 수 있다.

정형적 증권 vs 비정형적 증권

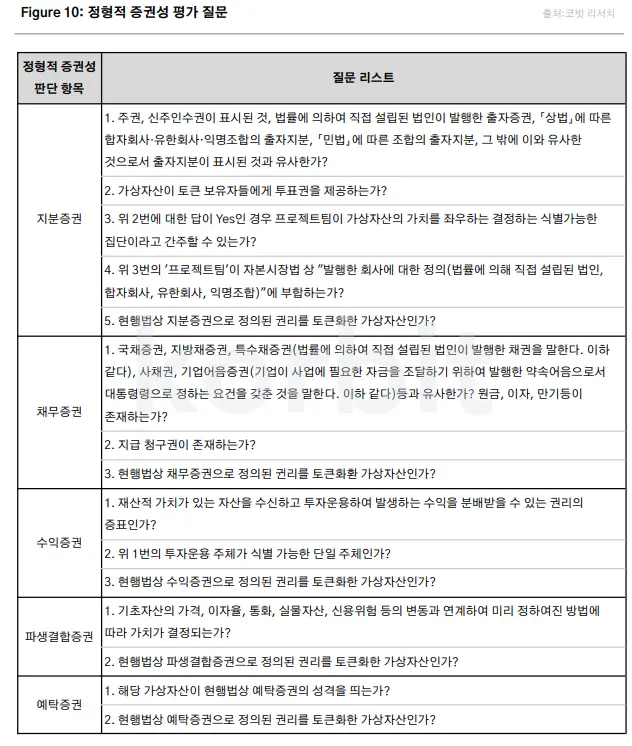

현행법상 대부분의 가상자산의 증권성은 비정형적 증권인 투자계약증권 관점의 접근 방식으로 평가하는 것이 적절하다. 정형적 증권은 표현 그대로 일정한 규격으로 정형화된 투자계약을 뜻하기 때문에 그렇지 않은 투자계약의 경우 포섭할 근거의 폭이 좁다. 하지만 일부 가상자산은 전통 금융권과 밀접하게 연동되어있거나 그 설계 구조가 정형적 증권과 매우 흡사하여 일정 부분 규정을 개정하면 정형적 증권으로 포섭할 명분이 생긴다. 법정화폐 담보 기반 스테이블코인이나 WBTC 등이 그 예이다. 이를 고려하면 가상자산의 증권성 평가 절차에 투자계약증권 여부 외에도 정형적 증권 해당 여부를 포함할 필요가 있다(Figure 6).

발행 시장 vs 유통 시장

현재 가상자산의 증권성 판단에 혼돈이 있는 이유는 가상자산이 생소한 자산이기 때문이라고 생각하기 쉽다. 물론 틀린 말은 아니다. 하지만 이보다 더 큰 이유는 증권의 개념에 오해가 있기 때문이다. 한국의 자본시장법 및 미국 증권법을 자세히 보면 증권의 정의는 발행자와 투자자 간의 명시적·묵시적 계약 내용에 관한 것이라는 것을 알 수 있다. 즉, 발행자와 투자자가 직접 거래하는 발행 시장에서 쌍방이 어떤 스킴(scheme)하에 금전 또는 그 외 재산적 가치가 오고 가는 관계를 맺는가의 문제인 것이다. 그 관계가 명시적인(문서화된) 계약 형태로 존재할 경우, 그 계약을 유통 시장에서도 거래할 수 있게 되며 그것이 우리가 알고 있는 주식이나 채권이다. 발행 시장뿐 아니라 유통 시장에서 이 계약을 취득한 보유자도 발행자에게 행사할 수 있는 권리(claim)가 생기며 발행자는 이를 이행해야 하는 채무 관계에 있다. 반면 그 관계가 묵시적인(문서화되지 않은) 경우 그 관계는 발행자와 투자자가 만나는 발행시장에서만 존재한다. 명시적이지 않은(문서화되지 않은) 계약 관계는 유통 시장 거래가 현실적으로 용이하지 않기 때문이다.

예를 들어 어느 금은방이 금 보유자에게 금괴 1킬로그램을 예치하고 1년 후에 그것을 찾아가면 금 100그램을 추가로 주겠다고 약속했다고 가정하자. 이럴 경우 금은방과 금 예치자 사이에는 투자계약(약속)이 존재한다. 하지만 이 계약이 문서화되어 있지 않았다면 금 예치자는 이 관계를 제3의 인물에게 양도하기 쉽지 않다. 유통 시장이 존재하기 어려운 것이다. 반면, 이 투자계약을 문서화했다면 금은방과 금 예치자 간의 약속은 제3의 인물에게 (문서를 매각하여) 양도가 용이하고 유통 시장이 형성될 수 있다. 이럴 경우 문서화된 투자계약이 증권에 해당한다. 금은 이 거래에서 가치 교환 매개로 사용되었을 뿐이며 쌍방의 계약 관계를 뜻하지 않는다. 이 계약관계에서 금 자체가 증권이 되지 않는 이유이다.

하지만 이러한 개념은 대중 인식 속에는 자리잡혀 있지 않다. 대부분 투자계약 시 가치 교환 매개로 사용되는 자산 자체를 증권이라고 생각한다. 대중이 복잡한 법률 지식을 갖고 있지 못해서 이기도 하지만 투자 계약 개념을 꾸준히 확대 적용하려는 미국 SEC의 정책도 혼란에 크게 한 몫을 한다. SEC는 발행 시장에서 투자계약이 성립하면 정황상(‘facts and circumstances’) 그 계약관계가 가치 교환 매개로 사용된 자산에도 전가될 수도 있으며, 이럴 경우 해당 자산도 증권이기 때문에 유통 시장 거래도 SEC의 관할권이라는 소위 “Embodiment Theory”를 주장한다.

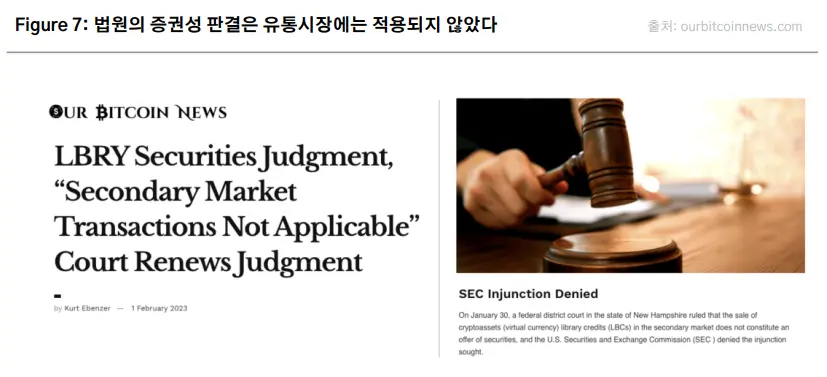

반면 미국 법원의 과거 판례들을 보면 이러한 SEC의 주장을 인정하지 않고 있다. 법률 컨설팅 업체 DLx Law의 Lewis Cohen 변호사는 2022년 11월 발간한 리포트 <The Ineluctable Modality of Securities Law: Why Fungible Crypto Assets are Not Securities> 에서 대부분의 가상자산은 증권이 아니라고 주장한다. 그는 1946년 하위테스트가 등장한 이후 연방항소법원 및 대법원이 다룬 증권성 관련 266개 소송을 모두 분석한 결과 자금 조달을 위한 자산 매각 행위를 투자계약이라고 판결하였으며 대부분의 경우 자산 자체가 투자계약이라고 판단한 경우는 없었다고 주장한다(“We then examine relevant case law and legal scholarship in detail, concluding that that most crypto assets are not securities under the Securities Acts. Our conclusions are based on an analysis of 266 relevant federal appellate and Supreme Court decisions which considered whether a particular contract, transaction, or scheme should be deemed to constitute an investment contract transaction”). 최근 뉴햄프셔주 연방법원이 SEC vs. LBRY 소송에서 LBRY의 LBC 토큰 매각이 증권이었다고 판결하면서도 SEC의 LBC 토큰 유통 시장을 관할하기 위한 가처분 신청을 기각한 사실은 이 리포트가 주장하는 내용과 일치한다(Figure 7).

‘코빗 증권성 평가 지수’ 소개

당사는 국내 자본시장법에 기반한 가상자산의 증권성 높낮이를 평가하기 위해 ‘코빗 증권성 평가 지수(Korbit Securities Rating Index, KSRI)'를 고안하였다. 개별 가상자산의 증권성을 20~100사이의 지수로 수치화하여 각 가상자산 증권성의 상대적 높낮이를 비교할 수 있는 지표이다. 지수가 높을 수록 증권성이 높음을 뜻한다. KSRI의 최고치는 100이며 현행 자본시장법상 증권에 해당한다고 볼 수 있는 수치이다. 앞서 언급했던 가상자산의 증권성 평가 시 당면하는 이슈들을 최대한 반영하였으며 주요 특징은 다음과 같다.

첫째, 이분법적으로 증권이다, 아니다에 대해 선을 긋는 평가가 아니라 스펙트럼상에서 평가한다. 법률 전문가들이 증권 여부를 판단하기 위해 사용하는 질문들을 개별 가상자산에 적용하고 이에 대한 답변 결과에 가중치를 부여하여 종합적인 증권성 점수를 산정하는 스코어링 방식을 따른다. 점수가 높은 가상자산은 그렇지 않은 가상자산보다 증권일 가능성이 높다는 뜻이며 절대적이 아닌 상대적인 개념이다.

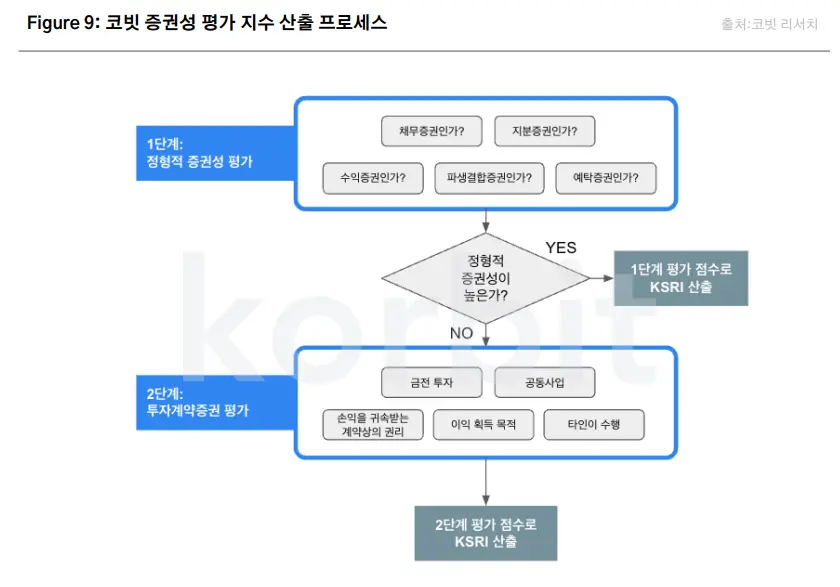

둘째, 정형적 증권과 비정형적 증권 해당 여부를 모두 고려하기 위해 2단계 평가 방식을 사용한다. 현행법상 명백하게 정형적 증권에 해당하는 가상자산은 존재하지 않지만 향후 법규 개정에 따라 정형적 증권으로 포섭될 가능성이 높은 가상자산은 존재한다. 이를 고려하여 정형적 증권성(1단계)과 비정형적 증권성(2단계)을 구분하여 평가한다. 1단계에서 점수가 일정 수준 이상이면 정형적 증권의 가능성이 높다고 간주하고 1단계의 점수를 최종 지수로 사용한다. 그렇지 않을 경우 2단계인 비정형적(투자계약) 증권성을 평가하고 이를 최종 지수로 사용한다.

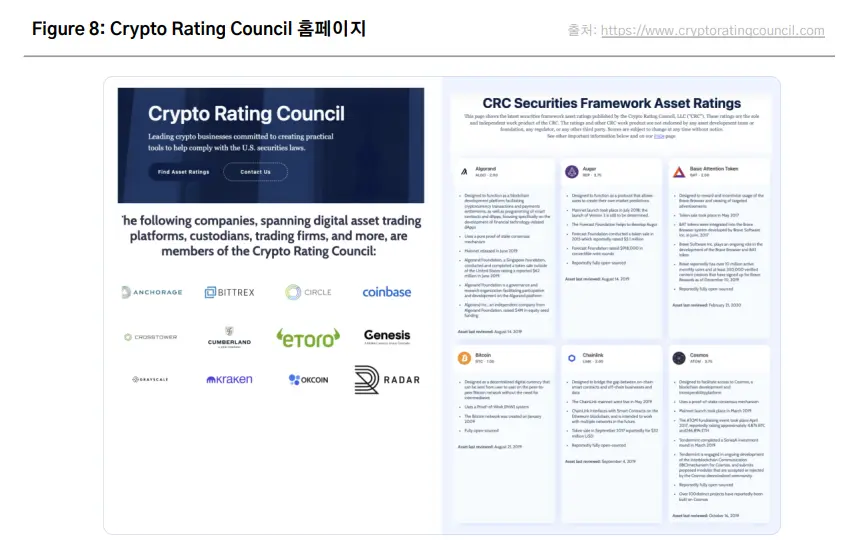

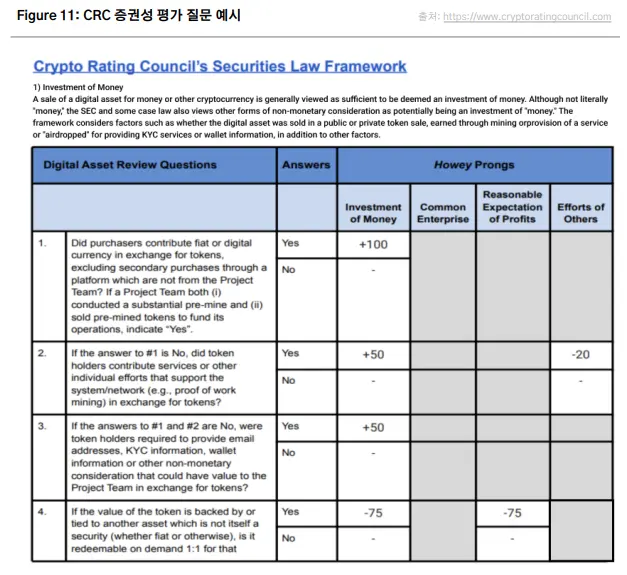

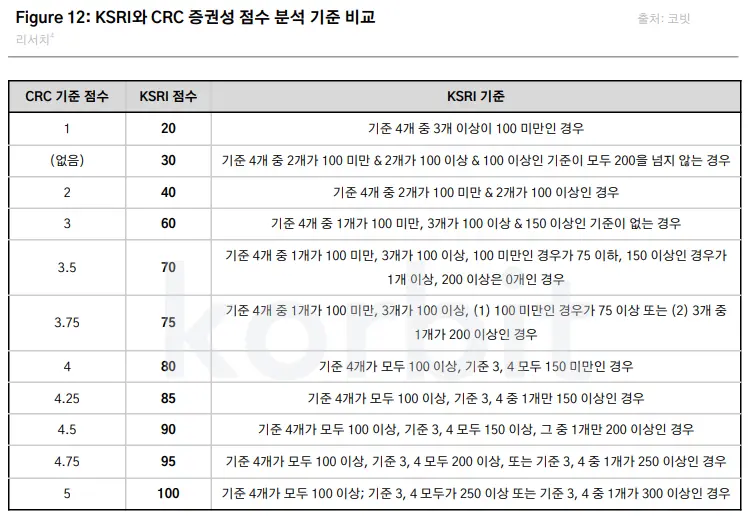

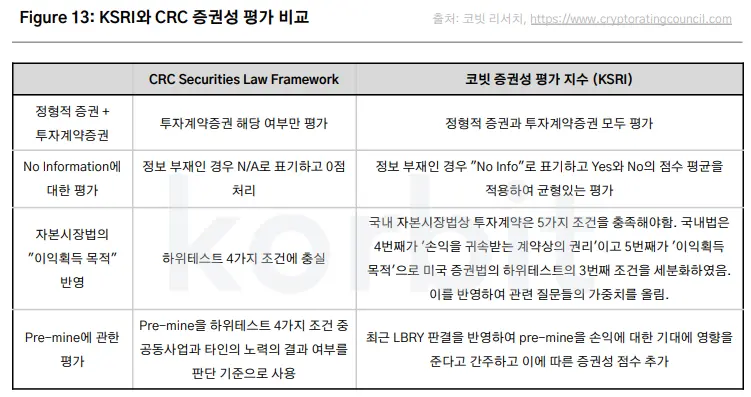

셋째, 2단계의 투자계약 증권성을 평가하기 위한 질문과 스코어링 시스템은 Crypto Rating Council(CRC)을 참고하되 일정 부분 국내 실정에 맞도록 수정하였다. CRC는 Coinbase, Circle, Kraken, Cumberland, Anchorage 등 미국 주요 가상자산 업체들이 자율적으로 형성한 공동 협의체이다. 이들은 미국 규제 당국과 긴밀하게 소통하면서 가상자산의 제도권화를 주도하고 있으며, 그 노력의 일환으로 가상자산의 증권성 판단을 돕기 위한 스코어링 시스템을 제안하고 있다. 미국 규제 당국이 공식적으로 인정하는 평가 체계는 아니지만 당사의 판단으로는 미국 내 증권법 전문가들의 의견을 수렴하였을 뿐 아니라 과거 법원 판례에서 하위테스트를 가상자산에 적용할 때 거론된 구체적인 이슈들을 모아 36개의 테스트 질문으로 체계화하였다. 자세한 설명은 https://www.cryptoratingcouncil.com/를 참조 바란다(Figure 8). 독자들의 이해를 돕기 위해 KSRI 산출 프로세스, 증권성을 평가하기 위한 질문들의 예시, 그리고 KSRI와 CRC 평가방식의 차이점도 아래에 요약하였다(Figure 9, 10, 11, 12, 13).

증권성 평가 결과

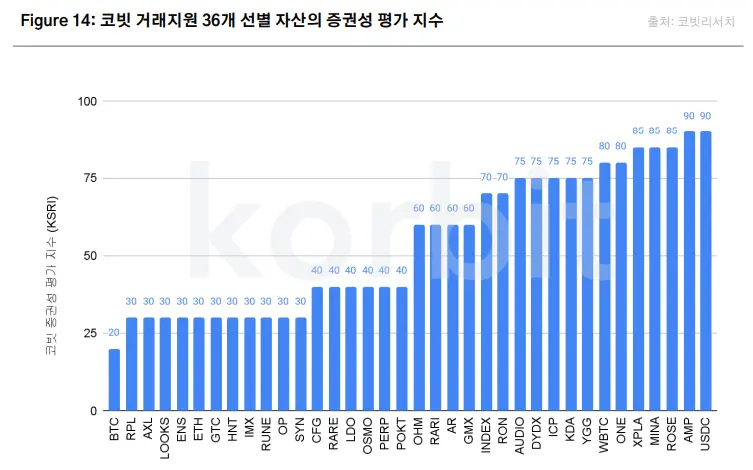

본 섹션에서는 코빗에서 거래를 지원하는 총 119개 가상자산 중 36개 자산에 대한 증권성 평가 결과를 공개한다. 앞서 설명한 ‘코빗 증권성 평가 지수'를 적용하였으며 36개 자산은 국내 5대 거래소 중 코빗에서만 거래되고 있는 33개 종목에 국내에서 비교적 익숙한 자산 3개(BTC, ETH, USDC)를 추가하여 평가하였다.

유의사항 (Disclaimer)

코빗 증권성 평가 지수를 적용한 증권성 평가 결과를 공개하기에 앞서 중요한 유의 사항을 알린다.

본 지수는 코빗이 자체적으로 진행한 증권성 평가 분석을 지수화한 것이다. 금융위를 비롯한 어떠한 규제 당국의 개입이나 승인이 없었으며 어떠한 프로젝트팀이나 재단의 후원 및 개입도 전혀 없었다.

본 지수의 목적은 금융위의 증권 여부 판단을 위한 가이드라인을 실전에 어떻게 적용할 수 있는지에 대한 사례를 선보이기 위한 것이다. 법률 의견이나 유권해석이 아니며 자산의 투자 가치나 투자 적합성을 뜻하지 않는다. 본 지수의 목적은 투자 권유가 아니며 투자의 최종 결정은 투자자 본인의 판단하에 이루어져야 한다. 본 자료의 내용에 따라 행해진 모든 투자 행위에 대해 당사는 어떠한 책임도 지지 않는다.

증권성 판단은 해당 자산의 전체적인 정황, 제반사정 및 구체적 사실관계를 종합적으로 감안하여 사안별로 판단해야 하며 한가지 요인만으로 결정되지 않는다. 가상자산의 증권성 판단은 법조계 내에서도 의견이 다양하며 법원 판례, 관련 법령 개정, 금융당국의 판단사례에 의해 계속 진화하는 분야이다.

본 지수는 대중에 공개된 정보를 기반으로 작성되었다. 방대한 정보량 때문에 공개된 모든 정보를 고려하지 못했을 수 있으며 개연성은 높지만 비공개되어있는 정보는 반영하지 못했다. 평가의 근거로 사용된 팩트가 잘못되거나 새로운 정보가 공개될 경우 결과가 매우 다르게 나올 수 있음을 밝힌다.

증권성이 높은 USDC, AMP

KSRI 산정 결과는 다음과 같다. 평가 대상 총 36개 자산 중 KSRI가 100인 자산은 없어 본 평가방식에 의하면 완벽하게 증권성을 갖춘 자산은 없었다. USDC와 AMP는 90으로 증권 여부 대한 시시비비 여지가 높으며 BTC는 20으로 증권성이 가장 낮은 것으로 나타났다(Figure 14).

산정과정의 이해를 돕기 위해 BTC와 USDC를 예시로 설명한다.

BTC는 1단계 평가에서 자본시장법상 정형적 증권에 포함되지 않는 것으로 판단하였고, 2단계에 준하여 증권성을 평가하였다. 첫번째 기준인 금전 투자 여부 판단 항목에서는 채굴자가 비트코인 생성을 위해서 법정화폐 또는 가상자산을 지불하지 않았고, 프로젝트 팀이 운영 자금 조달을 목적으로 비트코인을 판매했다고 볼 수 없기 때문에 금전 투자가 존재하지 않는다고 보았다.

두번째 기준인 공동 사업 항목에서는 수평적 공동성, 수직적 공동성을 모두 고려하였다. 먼저 수평적 공동성에 대해서는 비트코인 보유자의 수익이 다른 비트코인 보유자의 수익과 관련성이 있다고 볼 수 있지만 수직적 공동성을 평가하기 위한 투자자와 발행인의 개념이 존재하지 않다고 판단하였다. 비트코인 네트워크가 특정 단일 프로젝트 팀의 소유라고 보기 어렵고, 네트워크에서 발생하는 수익은 BTC 소유와 무관하기 때문이다. 당사는 이를 포함한 여러가지 질문들을 근거로 비트코인에는 공동 사업이 존재하지 않는다고 보았다.

세번째 기준인 타인 수행 여부도 비트코인에는 투자자 외에 다른 주체의 공동적이고 집단적인 노력이 없다고 판단하였다. 여기서의 ‘타인’이 성립하기 위해서는 식별가능한 단일 주체가 존재해야 하지만 비트코인 네트워크의 발전은 어느 특정 단일 프로젝트 팀이 주도한다고 보기 힘들기 때문이다.

네번째 기준인 손익을 귀속받는 계약상의 권리가 있었는지를 판단하는 항목에서도 비트코인에서는 발행인이 투자자에게 사업 수익을 분배할 것을 약속한 수익 청구권이 인정되지 않는다고 보았다. 채굴자는 존재하지만 그들은 어떠한 채무도 지니지 않는다. 발행인의 개념이 존재하지 않는 것이다. 사토시 나카모토는 비트코인 프로토콜 창시자이지만 BTC 발행자는 아니다. BTC는 그가 이행해야할 어떤 채무를 상징하지 않는다.

마지막 기준인 이익 획득 목적 항목에서는 비트코인 투자금에 대한 기대 이익이 있었는지를 살펴보았다. 비트코인 네트워크 출시 당시 BTC 투자에 대한 이익 기대감을 높이는 발언을 한 개인들은 존재하였으나 이들이 네트워크 개발을 주도하는 단일 주체의 구성원이였다고 보기 어렵다고 판단하였다. 다섯개 항목을 종합하여 비트코인의 증권성 지수는 가장 낮은 20점을 도출하였다.

USDC는 1단계 정형적 평가에서 채무증권 혹은 파생결합증권의 성격을 보이고 있어 정형적 증권성이 높다고 판단하였다. USDC는 현금성 미화달러 자산을 1:1 담보비율로 발행하여 USDC=$1.00의 페깅을 유지하는 것이 목표인 가상자산이다. 담보로 사용되는 현금성 자산은 주로 미국 국채이다. 따라서 미국 국채를 부분적으로 토큰화한 토큰증권으로 해석이 가능해지며 채무증권은 해당 여부 질문 중 세번째 질문인 “현행법상 채무증권으로 정의된 귄리를 토큰화한 가상자산인가?”를 충족시킨다.

이에 대한 반론도 존재할 수 있다. USDC 보유자는 국채 보유자에게 귀속되는 이자 수익은 받지 않기 때문에 엄격한 의미에서의 토큰화는 아니라는 주장도 가능하다. 그럴 경우 파생결합증권의 정의가 해당될 수 있다. 파생결합증권의 첫번째 질문 “기초자산의 가격, 이자율, 통화, 실물자산, 신용위험 등의 변동과 연계하여 미리 정하여진 방법에 따라 가치가 결정되는가?”를 적용하여 미국 국채를 기초자산으로 하는 파생결합증권이라는 해석도 가능하다. 발행자가 언제든지 환매요청에 대응하는 대가로 이자수익을 수취하는 일종의 스왑거래로 볼 수 있다. 좀 더 구체적으로는 USDC는 아메리칸 풋옵션과 채권이 합성된 Debt Linked Note이라고 설명할 수 있다. 파생결합증권은 통상적으로 보유자에게 수수료가 발생하는데 기초자산이 제공하는 이자수익을 포기하는 것을 수수료 지불로 볼 수 있다. 이처럼 채무증권 혹은 파생결합증권의 조건을 충분히 만족시켜 정형적 증권성이 높다고 판단하였고, 이에 따라 2단계 평가 절차없이 1단계 평가 결과를 기준으로 KSRI는 90으로 산정하였다.

맺음말

최근까지도 가상자산의 증권성 논의는 미국과 우리나라 사이에 온도 차가 존재했던 것이 사실이다. 수준 높은 자본 시장, 성숙한 시장 참여자, 수많은 법원 판례를 통해 잘 다져진 증권법, 실전 경험이 풍부한 증권법 전문 인력 등이 고루 갖추어진 미국이 증권법에 대한 활발한 논쟁을 주도해 왔다. 비록 높은 비용을 치르며 소송으로 이어지기도 하지만 이러한 과정을 통해 해당 이슈에 대한 깊은 분석에 바탕을 둔 의견 교환이 이루어지며 조금씩 합의점을 찾아가고 있다. 반면 국내에서는 ‘글로벌 관행'에 맞춘다는 기조하에 해외 규제 기관이나 사법부의 판단을 기다리는 방식으로 대응해 왔다.

하지만 국내 가상자산 산업이 다음 단계로 도약하려면 지금까지의 수동적 대응은 도움이 되지 않는다. 특히 금융위는 최근 발표한 토큰증권 가이드라인을 통해 가상자산의 증권 여부는 이해관계자들이 자율적으로 판단할 사안임을 명백히 밝혔다. 규제 당국이 기존 가상자산들의 토큰증권 여부를 결정짓고 이를 탑다운(top-down)으로 강요하기보다는 민간 기업의 참여를 끌어내 합의점을 찾아가겠다는 접근 방식은 지금과 같은 신생 산업 육성의 초기 단계에 적절한 정책이다.

당사는 가상자산 업계의 이해관계자 중 하나로서 가상자산의 증권성 논쟁에 대해 조금이나마 보탬이 되고자 국내 자본시장법의 시각을 반영한 가상자산 증권성 평가 방식인 KSRI를 자체적으로 고안하였다. 본 리포트에서는 KSRI의 평가 방식을 소개하였고 이를 기준으로 코빗이 거래 지원하는 종목 중 일부에 대한 증권성을 평가하였다.

증권성 평가 방식 구축은 현재 진행형

당사는 가상자산의 증권성 논쟁에서 중요한 이슈들을 최대한 KSRI에 담으려 노력하였지만, 부족한 점이 존재한다는 것 또한 충분히 인지한다. 그런데도 현시점에서 KSRI를 공개한 이유는 크게 두 가지이다. 첫째, 업계 내 다른 전문가들의 비판과 피드백을 겸허히 수렴하고 보완해서 더욱 완성도 높은 지표로 거듭나길 바라기 때문이다. 둘째, KSRI를 계기로 지금까지 증권성 논의에 대해 적극적으로 의견을 밝히지 않았던 업계 참여자들 간에 활발한 토의가 시작되었으면 하는 바람에서이다. 본 리포트가 증권성 논의에 대해 지금까지의 수동적인 자세를 버리고 규제 당국과의 적극적인 대화를 통해 어떻게 하면 이 난제를 슬기롭게 해결해 나갈 수 있을지 함께 고민할 수 있는 출발점이 되었으면 한다. 이로 인해 혹시 훗날 KSRI보다 훨씬 더 완성도 높은 증권성 평가 방식이 고안된다고 하더라도 그것은 국내 가상자산 업계가 도약했음을 뜻하며 그것 만으로도 KSRI는 주어진 역할을 충분히 해낸 것이라고 생각한다.

-> 'STO 시리즈 2: 가상자산 증권성 평가 방법' 원문 보러가기

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.