STO 시리즈 1: 블록체인과 시장 활성화

[Xangle Digest]

※해당 컨텐츠는 2월3일 외부에서 기발간 된 컨텐츠입니다. 컨텐츠에 대한 추가적인 주의사항은 본문 하단에서 확인해주세요.

목차

1. 토큰증권의 정의와 등장 배경

2. 토큰증권이 필요한 이유

3. 토큰증권 글로벌 시장 현황

4. 주요국 제도 현황

5. 맺음말

“Anything scarce will ultimately be tokenized

because the benefits of digitization and increased liquidity are so great.”

- Balaji Srinivasan, American entrepreneur

가상자산 시장 육성을 약속한 현 정부의 첫번째 시도는 토큰증권(Security Token)이 될 것으로 보인다. 규제 당국과의 협업이 필수인 증권업계에서 블록체인 기술의 도입을 추진한다는 점은 가상자산 업계가 분명 환영할 일이다. 하지만 한편으로는 지난 수년간 국내 민간업체들의 수많은 시도에도 불구하고 블록체인 기술의 의미있는 실생활 쓰임새를 만들어내지 못한 것 또한 사실이며 이는 일부 전문가들이 토큰증권 활성화에 회의적인 시각을 갖게되는 이유이기도 하다.

본 리포트는 국내 토큰증권 시장 출시를 앞두고 우선적으로 고려해야 할 토큰증권 시장의 가치 제안을 살펴본다. 지금과 같이 제반시설을 설계해가는 과정에서 왜 토큰증권이 필요한지에 대한 공감대가 없다면 서로 다른 동기를 갖는 이해관계자들(stakeholders)의 이권 다툼 속에서 방향성을 잃고 의도한 목적에 반하는 설계 선택(design choice)을 할 가능성이 높다. ‘김치코인’을 비롯한 수많은 국내 프로젝트들의 실패는 가상자산의 진정한 가치제안에 대한 이해부족이 근본 원인이었다. 같은 실수가 반복되지 않으려면 블록체인 기반 토큰증권의 가치 제안을 심도있게 분석하여 토큰증권 시장에서 얻고자 하는 바가 무엇인지 분명하게 하는 것이 무엇보다 중요하다고 당사는 판단한다. 이를 위해 토큰증권이 등장하게 된 배경과 해외 토큰증권 시장의 현황도 함께 알아본다.

1. 토큰증권의 정의와 등장 배경

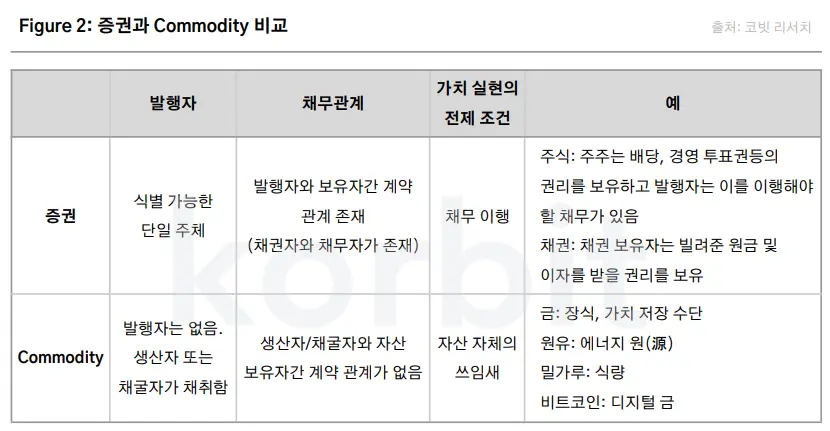

토큰증권을 정의하기 위해서는 증권에 대한 이해가 필요하다. 증권의 정의는 각 국가별로 약간의 차이는 있으나 중요한 공통분모가 있다. 전문용어 가득한 국내 자본시장법의 원문을 인용하기보다는 근본적이고 보편적인 개념부터 쉽게 이해하기 위해 증권과 상반되는 개념으로 언급되는 commodity와 비교해 본다.

채무관계의 중요성

증권은 투자계약이다. 계약이란 쌍방의 약속이다. 증권 보유자는 발행자를 대상으로 행사할 수 있는 권리(claim)를 가지며 발행자는 이를 이행해야 할 채무가 있다. 증권의 가치는 이러한 채권자의 채무 이행을 전제로 하기 때문에 반드시 법적 구속력이 뒷받침해야 한다.

Commodity는 우리말로는 ‘일반상품’, ‘실물상품', 또는 ‘상품' 등으로 번역된다. 원유, 석탄과 같은 에너지 원자재나 금, 은, 구리같은 금속, 혹은 밀가루, 대두, 커피같은 농산물 등을 일컫는다. 단일 발행자가 존재하지 않기 때문에 증권처럼 계약에 기반한 채권자-채무자의 관계가 성립하지 않는다. 채굴자나 생산자는 존재하지만 그들의 채무 이행이 아닌 commodity 자체의 쓰임새가 가치의 원천이다(Figure 2).

그럼 가상자산은 증권일까 commodity일까? 이에 대한 논란은 결국엔 채권자-채무자 관계의 존재 여부에 대한 의견차이에서 기인한다. Commodity라고 주장하는 이들은 가상자산 프로젝트를 주도하는 이들과 보유자 사이에 계약이 존재하지 않다는 점을 강조한다. 가상자산의 보유가 프로젝트 주도자의 손익에 대한 권리를 뜻하지 않는다는 것이다. 오픈소스 코드로 구현되는 열린 네트워크상에서의 활용처만 존재할 뿐이며 그 활용처의 가치는 네트워크 사용량의 유기적인 증가에 비례한다. 반면 가상자산이 증권이라고 주장하는 이들은 문서화된 계약서가 없어도 정황상(‘economic reality’, ‘권리의 실질적 내용’) 계약관계가 존재할 수 있다고 주장한다. 프로젝트를 주도하는 식별 가능한 특정 집단이 있고 그들이 약속을 이행하면 수익을 올릴 수 있다는 기대하에 가상자산을 보유하는 경우 암묵적인 투자계약이 존재한다고 주장한다.

토큰증권이라는 단어는 블록체인을 기반으로 발행된 자산 중 채무자-채권자 관계가 명백하게 성립하는 자산에게 적용된다. 법적 구속력이 채무관계를 뒷받침해야 하기 때문에 어떤 형태로든 규율체계가 필요하다. 현재 전세계적인 추세는 각 관할권의 기존 증권법을 최대한 적용하여 그 절차에 따라 발행하는 것이 기본 원칙이며 필요하면 부분적으로 법규를 개정하는 접근방식이 보편적이다.

2017년 ICO 광풍 이후 등장한 STO

국내 토큰증권 시장 출시의 의의를 이해하려면 약간의 배경지식이 도움이 될 수 있다. 2015년 출시된 세계 최초 스마트컨트랙트 플랫폼인 이더리움 네트워크의 첫번째 사용사례는 토큰화(tokenization)였다. 하지만 이는 2017년 ICO 광풍 및 알트코인 대폭락이라는 부작용을 낳았고 이후 가상자산 업계는 토큰화(tokenization)를 실물경제에 접목시킬 수 있는 방법을 찾는다. 이러한 자숙의 시간 후 등장한 것이 토큰증권이다. ICO(Initial Coin Offering)가 코인 발행을 통한 자금 조달의 편의성에 초점을 맞춘 표현인 것 처럼 토큰증권 또한 발행에 초점을 맞춘 STO(Security Token Offering)라는 표현을 사용하며 ICO를 대체할 가상자산 업계의 ‘Next Big Thing’으로 관심을 끌었다.

기존 ICO를 통해 발행된 자산들의 문제점은 1) 실물자산이 그 가치를 뒷받침하지 않는다는 점, 2) 증권법 위반 등을 이유로 세계 각국의 규제 당국들이 ICO를 금지하거나 적대적인 자세를 취하고 있었다는 점이다. 제도권에서 이미 가치를 인정받는 자산을 증권법을 준수하여 발행하고 토큰화하면 기존 ICO의 문제점이였던 잠재적 규제 리스크와 빈약한 가치 기반에서 기인하는 투기성 문제를 해결할 수 있다는 내러티브는 크게 어필하였다.

2018년 STO는 새로운 투자 테마로 빠르게 자리잡았고 실리콘밸리의 크립토 VC들은 앞다투어 시드(seed) 투자를 집행하였다. 당시 상황을 대표하는 투자건으로 Harbor와 Stacks(구: Blockstack)등이 있다. Harbor는 STO 발행을 지원하는 미국 샌프란시스코 소재 STO 인프라 플랫폼이었다. Stacks는 비트코인을 사용한 스마트컨트랙트 플랫폼이었는데 고유 자산인 STX를 미국 증권 규제 기관인 SEC(Securities & Exchange Commission)에 증권으로 공식 등록하며 발행하였다. 두 건 모두 저명한 VC들로부터 성공적으로 투자를 유치하여 많은 주목을 받았었다.

규제 불확실성으로 난항

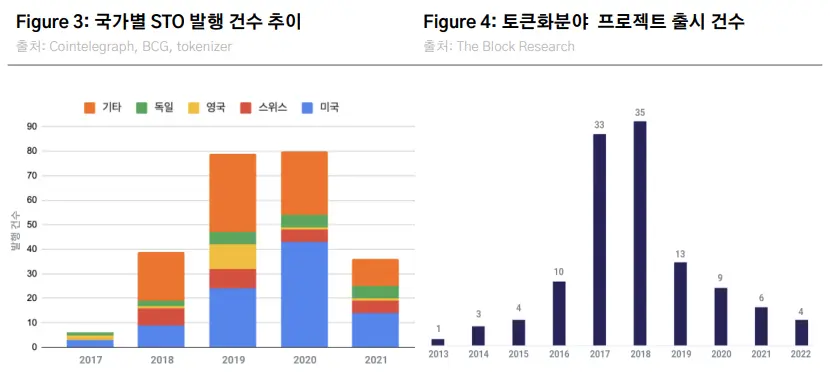

이처럼 많은 STO 관련 스타트업들이 2019부터 다양한 시도를 하고 상품을 출시하였으며 그해 급증한 STO 건수가 이를 방증한다. 하지만 2020년부터는 유의미한 성장세를 보이지 못하고 있다(Figure 3). 앞서 언급한 Harbor는 별다른 성과를 내지 못한 채 수탁업체 빗고(BitGo)에 인수되며 존재감을 잃었다. Stacks는 추후에 STX는 더 이상 증권이 아니라는 법무 의견을 제출하며 사실상 증권등록을 폐기하였다. 2020년 디파이 서머, 2021년 NFT 붐 등을 계기로 크게 성장하며 개발자들의 마인드셰어(Mind Share) 확보에 성공한 디파이, NFT와 크게 대조된다. 현재 VC들의 투자 분야를 보면 STO가 주요 투자 테마라고 보기는 힘들 정도이다(Figure 4).

STO분야는 왜 지난 3년간 기대에 미치는 성과를 보여주지 못했을까? 그 원인은 복합적이겠지만 가장 흔히 언급되는 것이 규제 불확실성이다. 앞서 토큰증권은 각 관할권의 증권법에 따라 블록체인을 기반으로 발행된 자산이라고 언급하였다. 즉, 증권으로서의 법적 효력을 갖기 위해 일정한 발행과정을 따르는 것은 물론, 발행 후 유통시장에서의 거래 또한 각국의 증권법 틀 안에서 이루어져야 한다. 하지만 대부분 국가의 현행법상 블록체인이라는 신생 인프라는 이 틀 안에 포함되어 있지 않기 때문에 STO 시장의 활성화는 기존 증권법의 발행 및 유통관련 규제의 개정이 선행되어야 하며 (선 제도권화 후 활성화) 이는 많은 시간을 소요한다. 반면 디파이나 NFT는 기존 규제 적용 여부가 애매한 사각지대를 십분 활용하여 초기 사용 활성화를 달성하였으며(선 활성화 후 제도권화) 덕분에 블록체인 네트워크의 대표적인 사용사례로 자리매김할 수 있었다. STO는 블록체인 기술을 포섭하는 규제 정비를 전제 조건으로 하는 분야라는 점을 고려하면 과거 3년간 별다른 성과를 보이지 못한 것은 어쩌면 당연한 결과일 수도 있다.

규제 가이드라인 정비 후 STO 도전장을 던진 한국

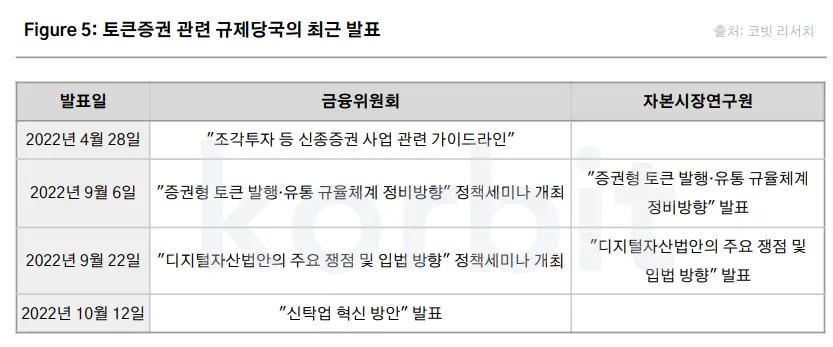

이렇게 주춤하던 STO분야에 최근 대한민국이 도전장을 내밀었다. 가상자산 산업 육성을 선거 공약으로 내세웠던 윤석열 정부는 2022년 5월 발표한 110대 국정과제에서 자본시장법 규율체계에 따라 STO를 허용할 방침을 밝혔다. 이후 금융위원회 주도하에 STO 활성화를 위한 구체적인 가이드라인을 4번의 정책 발표를 통해 공지하며 그 동안 국내 금융기관의 STO 사업 진출의 발목을 잡던 규제 불확실성을 많은 부분 해소하였다(Figure 5). 블록체인 기반의 자산이 법적 효력을 갖는 자산으로 거듭나게 하기 위해 어떤 방식으로 기존 규율체계 안으로 포섭할 것인지가 상당부분 명백해진 것이다.

이 중 2022년 4월 28일 금융위원회가 발표한 “조각투자 등 신종증권 사업 관련 가이드라인"과 9월 6일 자본시장연구원이 발표한 “증권형 토큰 발행·유통 규율체계 정비방향”이 앞으로 국내에서 적용될 규율체계를 잘 요약하고 있다(전문 Appendix 참조). 이 규율체계 하에 탄생할 소위 ‘한국형 토큰증권'의 주요 특징은 다음 3가지로 요약된다.

- 조각투자

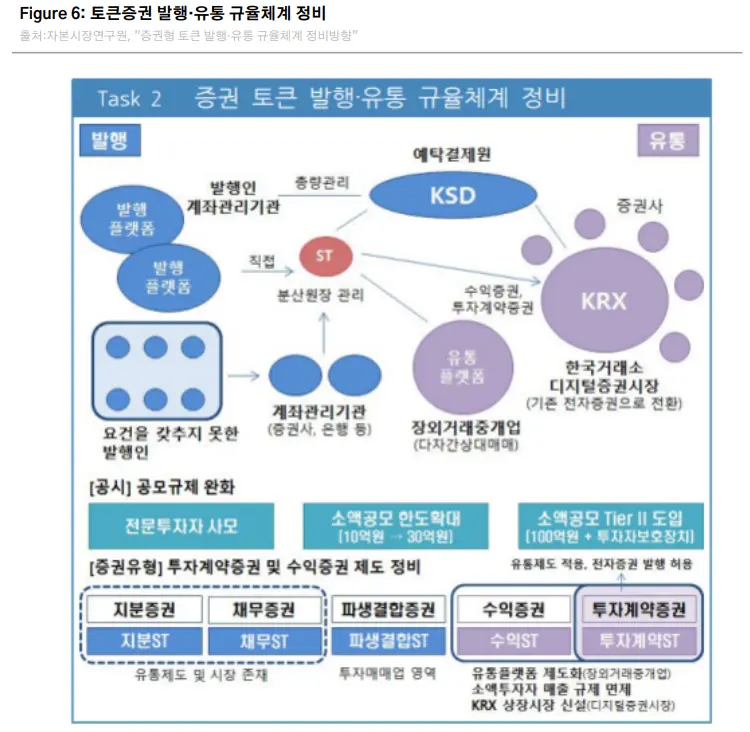

: 금융위는 조각투자를 ‘2인 이상의 투자자가 실물, 그 밖의 재산적 가치가 있는 권리를 분할한 청구권에 투자·거래하는 등의 신종 투자형태'라고 정의하고 있다. 풀어서 설명하면 기존에 유동화가 쉽지 않았던 각종 유형·무형 자산에 투자하는 행위이며 그 대상으로는 미술품, 부동산, 음원, 저작권 등을 예로 들 수 있다. 해외에서 지금까지의 토큰증권 발행 사례는 전통적 금융 자산인 주식이나 채권이 중심인 것에 대비된다(본 리포트 후반부 ‘토큰증권 글로벌 시장 현황’ 참조). 국내에서는 뮤직카우(음원투자 플랫폼), 카사(부동산 투자 플랫폼)등의 업체들을 중심으로 일정 부분 조각투자의 시장성이 증명되었고 이후 기존 규율체계가 이를 포섭하는 형태로 규율체계 논의가 진행된 결과라 할 수 있다.

- 발행시장과 유통시장의 분리

: 증권 시장은 발행시장(primary market)과 유통시장(secondary market)으로 구분되며 투자자 보호와 규제차익 방지를 위해 별도의 체계하에 운영된다. 발행시장에서는 증권사가 증권 발행을 담당하며 시장 조성을 한다. 유통시장은 장내시장과 장외시장으로 구분되며 증권사의 역할이 각각 다르다. 장내시장은 KRX가 운영하고 증권사는 KRX 회원으로서 매매 중개를 하는 반면 장외시장에서는 증권시장 일대일 상대매매, 금투협 K-OTC 시장 및 증권사의 중개를 통한 매매가 가능하다. 토큰증권 거래도 이와 동일한 유통체계를 적용할 방침이다.

- 미러링

: 2019년부터 시행된 전자증권제도에 따르면 증권 보유자에게 부여되는 권리(권리 소유의 추정력 및 제3자 대항력)는 전자증권 계좌부 기재를 따른다. 현재 전자증권은 증권사 등 일부 금융기관을 통해서만 발행할 수 있다. 향후 이를 개선하여 일정 요건을 갖춘 발행인이 직접 발행하는 것도 허용하고 블록체인을 전자증권법상 계좌부 기재방식으로도 공식 수용할 계획이다. 하지만 그 이전까지는 별도로 증권사가 계좌부 전자증권을 발행하는 미러링 방식을 활용할 예정이다. 미러링이란 전자증권제도 내 기록과 1:1 매칭이 되도록 증권사가 참여하는 블록체인 네트워크상에서 토큰을 발행하는 방식이다. 전자증권제도와 블록체인간의 상호운용성이 확보되기 전까지 증권회사가 중개인으로 참여하여 두 장부의 내역을 대조(reconcile)하는 과도기적인 솔루션인 것이다.

지금까지 문서화된 내용 외에도 발행인의 의도와 무관하게 규제당국의 지도하에 증권성이 인정되는 ‘비자발적 토큰증권 3 '과 장외 거래 시장의 기반이 될 블록체인 선택 등은(퍼블릭 블록체인 vs 프라이빗 블록체인) 향후 STO 산업 발전 과정에서 풀어나가야 할 숙제로 남아있다. 아직 STO 시장 활성화의 초기단계인 만큼 새로운 규율체계의 진화 방향을 현 시점에서 섣불리 단정해버릴 필요는 없을 것이다. 모든 이해관계자가 STO 시장의 존재 목적에 대해 공감대를 형성하고 업무 현장에서의 피드백을 바탕으로 공익을 극대화할 수 있는 규율체계는 무엇인지에 대한 지속적인 논의가 지금 시점에서는 더욱 중요하다.

2. 토큰증권이 필요한 이유

당사는 토큰증권의 존재가치에 대한 폭넓은 공감대를 형성하는 하는 것이 규율체계를 구축하기 전에 짚고 넘어가야 할 중요한 포인트라고 생각한다. 새로운 규율체계의 설계 과정은 그 세부 구성 요소에 대한 적절한 선택을 요구하며 여기에는 트레이드오프(trade-off)가 따르기 마련이다. 육성하려는 시장의 존재가치에 대한 공감대가 없다면 설계 과정 중의 선택이 자칫 이권 다툼에 희생되어 시장 육성에 적합하지 못한 결과물이 나올 가능성이 크기 때문이다. 본 섹션에서는 토큰증권이 필요한 이유를 살펴보고 이러한 잠재적 혜택을 극대화하는 규율체계 및 제반시설이 갖추어야 할 요소는 무엇인지 알아본다.

자산 유동화의 중요성

자산의 토큰화(Tokenization)는 금융권에서의 증권화(Securitization)의 연장선에서 생각해 볼 수 있다. 자산 증권화는 과거 수십년간 금융업계가 이루어낸 혁신 중 하나로 꼽힌다. 1970년대 미국 채권 시장에 등장한 MBS(Mortgage-Backed Securities, 주택담보채권)를 시작으로 금융기관 재무제표상의 다양한 비유동성 대출자산을 증권화하여 자본시장에서 거래를 가능하게 하였다. 토큰화란 전통 금융권의 제반시설 대신 블록체인을 사용한 증권화이며 잠재적 혜택은 유사하다. 증권화·토큰화를 통한 자산의 유동화가 가져다주는 장점은 지난 50년간 금융시장에서 충분히 증명되었으며 크게 다음 3가지로 요약된다.

- 자금조달 능력 개선

: 자산 창설자(originator)의 자금조달 능력은 여러 채널을 통해 개선된다. 일단 증권화·토큰화된 자산은 자본시장에서 거래가 용이해지면서 매각을 통한 자금조달 수단이 된다. 설령 매각하지 않더라도 현금성이 개선되었기 때문에 담보가치가 상승하여 이를 사용한 저금리 차입도 가능하다. 현금성이 높은 자산은 가치 산정과정에서 유동성 프리미엄(liquidity premium)을 받는다. 상장 회사가 비상장 회사보다 높은 밸류에이션에 거래되는 이유이며 주식의 경우 유동성 프리미엄은 평균 20~30%라는 연구도 존재한다. 전통적으로 유동화 방법이 빈약하거나 존재하지 않았던 미술품이나 음원같은 비금융 자산일 경우 비상장 주식보다 훨씬 큰 폭의 비유동성 디스카운트가 존재하기 때문에 토큰화를 통한 유동성 프리미엄은 주식의 그것보다 높게 형성될 가능성이 크다.

- 투자기회의 다양화·민주화

: 증권화·토큰화를 통한 유동성 개선은 여러 유형의 투자자 참여를 이끌어낸다. 투자 시장의 진입장벽을 낮추어 다양한 투자 기회를 폭넓게 제공하는 효과가 있다. ETF(Exchange Traded Fund)는 특혜받은 일부 헤지펀드나 대형 투자은행에서만 가능했던 투자 전략을 증권화를 통해 일반 투자자들에게 제공한 좋은 예이다. 토큰화는 그 범주를 더 확대하여 기존의 증권화가 포섭하지 못했던 다양한 소규모 자산까지 일반 투자자들의 투자 대상이 되도록 한다.

- 가격 발견

: 가격 발견(price discovery)은 해당 매수자와 매도자 외 제3의 시장 참여자들에게 유용한 지표로 작용한다. 예를 들어 아티스트 혹은 그들을 지원하는 사업체들에게는 리소스 배정에 참고하거나, 특정 자산에 대한 대중의 미래 기대치에 대한 지표로 사용될 수 있다. 시장 경제가 효율적으로 작동하기 위해서는 왜곡되지 않고 투명한 마켓 시그널의 역할이 필수이다. 가격 발견은 경제 주체들의 생산 및 소비활동에 대한 결정 과정에서 반드시 필요한 가격 시그널을 제공하는 없어서는 안 될 중요한 프로세스인 것이다. 많은 대중이 참여하는 풍부한 거래량 속에서 형성되는 시장 가격일수록 마켓 시그널로서의 신뢰성이 높다. 증권화·토큰화는 이를 위한 발판을 마련해 준다.

유동화 촉진을 위한 필수 요소들

자산의 토큰화 과정에서 반드시 유의해야 할 점은 토큰화 자체가 유동성을 보장하지 않는다는 것이다. 토큰화는 기존에는 불가능했던 기능들을 기술적으로 가능하게 하며 이를 잘 살려야만 유동성 증대를 기대해 볼 수 있다. 이러한 기능들은 크게 3가지로 요약된다.

- 상호운용성

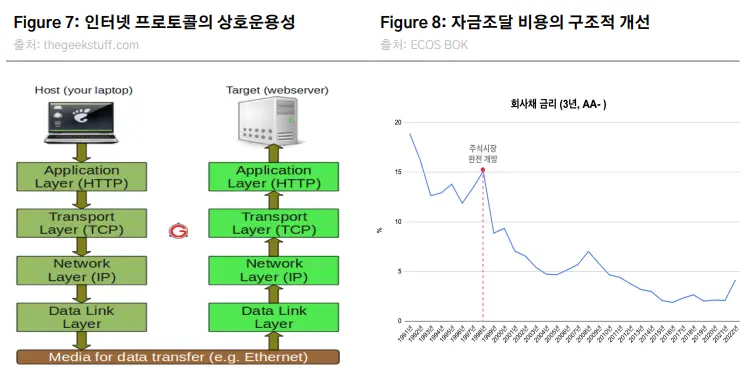

: 상호운용성(interoperability)이란 ‘서로 다른 기종, 시스템 간에 자유롭게 서비스를 공유하거나 정보교환을 가능하게 하는 것’을 말한다. 즉 서로 다른 네트워크 상의 활동일지라도 통합된 시스템처럼 작용해서 처리 과정이 막힘없이 실행되는 것을 의미한다. 상호운용성은 네트워크 효과를 극대화하는데 매우 중요한 역할을 한다. 서로 분리되어 있는 네트워크를 연결하여 사실상 하나의 거대한 네트워크처럼 작동할 수 있게 하기 때문이다.

IT분야에서는 인터넷이 상호운용성을 잘 살린 좋은 예이다. 우리가 인터넷이라고 부르는 정보망은 전세계에 분산되어 있는 다양한 네트워크를 서로 소통가능하게 하는 프로토콜(TCP/IP, SMTP, HTTP, FTP, SSH)을 사용하여 하나로 묶은 거대한 글로벌 인프라이다(Figure 7). STO 시장과 좀 더 관련성이 높은 예로는 한국 주식시장의 외국인 투자 허용을 예로 들 수 있다. 국내 주식 시장은 오랫동안 외국인 투자자 참여가 불가능한, 글로벌 금융시장으로부터 고립된 시장이었다. 하지만 IMF 외환위기를 계기로 1998년부터 사실상 100% 외국인 투자자에게 개방되었다. 글로벌 주식 시장과의 상호운용성이 확보된 것이며 이로 인해 국내 기업 및 투자자들에게 많은 혜택이 발생하였다. 90년대 초반 한국 주식은 한정된 거래량 속에서 PER 2~3배에 거래되는 등 시장에서 매우 저평가 되어 있었다. 하지만 1998년부터는 해외 자금 유입에 힘입어 거래량이 수배 증가하고 PER도 8~10배로 재평가(re-rating)되었다. 또한 한국 기업들의 자금조달 수단의 선택권이 다양해지면서 자금조달 비용도 감소하였다(Figure 8). 이는 시장의 제반시설이 고립된 사일로가 아닌 열려있는 상호운용성을 확보했을때 유동성이 증가하고 그 결과 다양한 경제적 혜택이 동반됨을 잘 보여준다. STO 시장 설립의 진정한 목적이 자산의 유동성 확보라면 반드시 참고해야 할 좋은 사례이다.

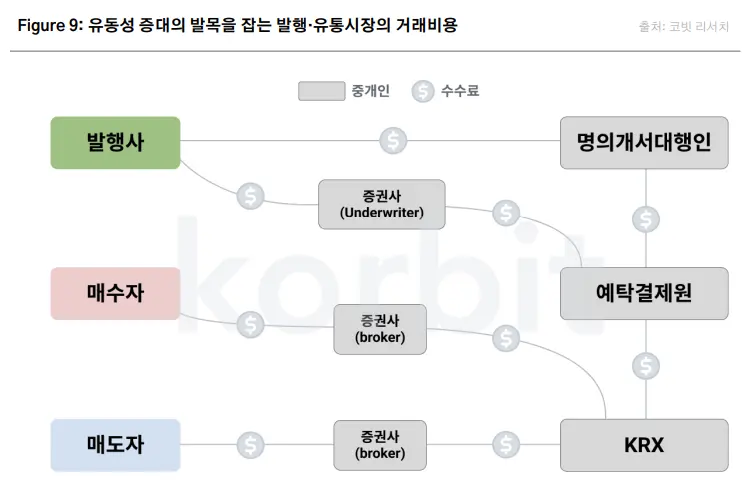

- 발행 및 거래 비용 절감

: 주식·채권과 같은 전통 금융자산의 발행 및 유통시장에서의 거래는 다양한 중개인의 서비스를 요구한다. 예탁결제원, 명의개서대행인, 증권거래소, 매매중개인등이 그러한 예이며 이들은 각각 효용의 대가로 수수료를 수취한다. 중개인 수수료는 증권 거래 건당 고정 비용 부담이 되기 때문에 건당 거래규모가 작을수록 거래의 진입장벽으로 작용한다. 다르게 말하면 기존 증권 시장에서는 각 거래당 발생하는 마찰(비용)이 커서 일정 규모 이상의 자산만이 거래되는 것이다(Figure 9). 반면 블록체인 기반 토큰화는 중개인을 제거하여 (dis-intermediation) 발행 및 유통시장에서 발생하는 각종 마찰을 대폭 줄일 수 있다. 높은 비용 때문에 증권화의 대상으로 적합하지 않은 소규모 자산들도 비용이 적은 토큰화 과정을 통해 증권화의 혜택을 누릴 수 있는 잠재력이 생긴다. 발행과 유통 시장 모두 거래당 진입 장벽이 획기적으로 낮아지기 때문에 소액 자산 및 소규모 거래까지 포섭하며 자산 유동화의 범주를 획기적으로 넓힐 수 있다.

- 분할 소유

: 토큰증권은 여러 자산의 분할 소유를 가능하게 한다. 현재 상업용 부동산, 미술품 같은 일부 자산들은 높은 단위 원가(unit cost)때문에 개인 투자자들의 시장 참여가 어렵다. 이러한 자산의 소유권을 ‘디지털 증표'의 특징을 살려 필요한 만큼의 소액으로 분할하면 기존에 진입이 불가능했던 소규모 자금의 참여를 이끌어내어 유동성 확대를 촉진시킬 수 있다.

- 24시간 거래

: 인터넷이 마찰없이 정보 전달이 가능한 24시간 작동하는 네트워크인 것처럼 블록체인 네트워크 또한 마찰없이 가치 전달이 가능한 24시간 작동하는 네트워크이다(검열저항성). 자산 거래에 필요한 유동성을 상시 제공할 수 있는 기능이며 특히 타 지역 시간대에 존재하는 글로벌 유동성과 연결됐을 때 그 진가가 발휘된다. 기존 증권 거래소는 제공하지 않는 기능이며 설령 제공하더라도 엄청난 비용 증가가 없이는 불가능하다.

이 외에도 프로그래밍 기능을 사용한 유동성 증대도 잠재적으로 가능하다. 디파이 생태계에서의 활용성을 살리거나 제3의 기관 없이 자동으로 준법기능을 실현한다면 좀 더 사용자 친화적인 자산으로 거듭나며 이로 인한 수요 증대가 유동성 개선으로 이어질 수도 있다. 블록체인의 programability를 활용한 Automated Service라고도 불리는 분야이며 아직 초기단계로 더 많은 개발과 실험이 필요하지만 실현된다면 토큰화된 자산만이 누릴 수 있는 장점 중 하나이다.

토큰화는 거래의 마찰을 최소화하는 툴일뿐

위 기능들이 유동성 증대에 기여하는 이유는 단순하다. 자산 거래 시 발생하는 마찰을 최소화 또는 제거하기 때문이다. 분열된 유동성(segmented liquidity), 고액의 단위 원가, 높은 거래 비용, 거래 및 결제 시 각 단계에서 요구되는 법규 준수 의무에서 발생하는 사일로화(a.k.a. ‘가두리화')등이 활발한 거래의 발목을 잡는 마찰 요소라고 할 수 있다. 자산의 토큰화는 이러한 마찰 요소를 제거할 수 있는 기능을 제공해 준다. 블록체인 기술을 도입하면서 이러한 기능을 사용하지 않는다면 블록체인 기술을 도입하는 의미가 없다.

3. 토큰증권 글로벌 시장 현황

본 섹션에서는 2022년 말 기준 토큰증권 시장 규모와 거래 상위 토큰, 거래소 현황을 살펴보고 국내 토큰증권 시장 육성에 참고할 수 있는 시사점이 있는지 살펴본다. 해외 시장 데이터는 STO market과 tokenizer의 데이터를 참조하였다.

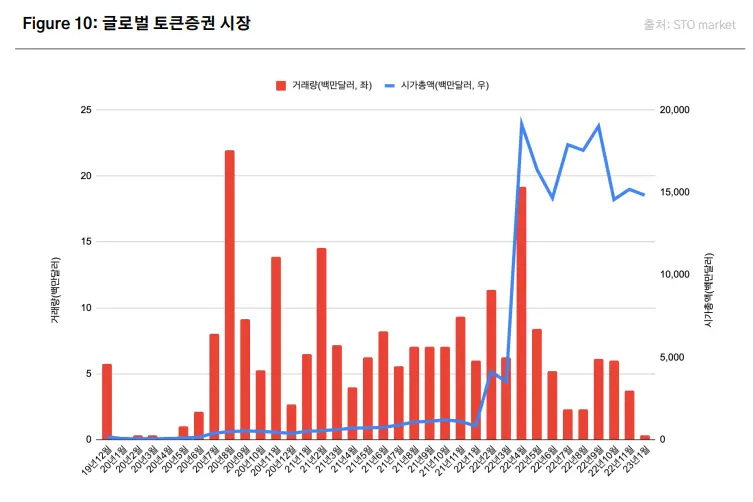

시총 기준 약 170억 달러 규모

시총 기준 글로벌 토큰증권 시장은 2022년 4월 이후 급성장하여 2022년 하반기 하락장에도 불구, 약 150억~200억 달러선을 유지하였다. 2020년 시장에서는 새로운 토큰이 거래가 시작될 때를 제외하면 월평균 3백만 달러가량 거래가 이뤄졌다. 이후 2022년 4월까지는 총 거래량이 크게 상승세를 보였으나 2022년 하반기 반락하여 평균 거래량이 약 4백만달러 수준을 기록하였다.

최근 2년 토큰증권 거래량 트렌드

2021년 거래량 1위 토큰은 Mt. Pelerin(MPS)이었다. MPS 토큰은 2018년 12월 스위스의 핀테크 회사인 Mt. Pelerin이 발행한 이더리움 기반의 ERC20 토큰이다. 이 토큰은 UniswapV2에서 거래되고 있으며, KYC를 완료한 토큰 보유자들은 배당권과 의결권을 갖는다. 상위 거래를 기록한 거래소는 tZERO ATS가 차지했다. 2022년 상위 거래량 토큰은 MPS, tZERO(TZROP), Realio Network(RST), Millennium Sapphire(MS), SPiCE VC(SPICE) 토큰이며, 상위 거래를 기록한 거래소는 tZERO ATS가 선두 자리를 지켰다(Figure 11).

2022년에는 2021년 대비 새로운 트렌드 두 가지를 확인할 수 있다. 첫째, 2021년 대비 시장에 발행된 토큰증권 종목 수가 많아졌으며 그 유형도 다양해졌다. 2021년과 2022년 상위 거래소인 tZero ATS의 경우 2021년초 거래소에 상장된 자산수가 3개에 불과했으나, 2022년말에는 6개까지 늘어났다. 또한 부동산 토큰을 주로 취급하는 Levinswap 같은 거래소에서는 2023년 1월 25일 기준 약 178개의 토큰이 상장되어 있다. 이를 통해 토큰증권의 거래량이 저조함에도 불구, 부동산의 토큰화가 늘어나고 있음을 알 수 있다. 토큰이 보장하는 권리들은 2021년에는 배당권, 의결권 정도였다면 2022년에는 노드 운영, 분할 소유, VC 투자금 회수 수익 공유 등도 추가되어 다양한 권리를 보장받는 토큰이 상위 거래 종목에 포함되었다.

둘째, 2021년과 2022년 상위 거래 토큰은 모두 퍼블릭 블록체인 기반이다. 2021년 상위 거래 토큰인 MPS와 2022년 상위 4개 거래 토큰 중 2개가 이더리움 기반의 ERC-20 토큰이다. 이전 섹션에서 설명했듯이, 토큰증권이 유동화를 달성하는 세가지 방법 중 하나가 바로 상호운용성이고 상호운용성 구현에 중요한 것이 바로 토큰에 대한 표준이다. ERC-20은 이더리움상에서 개발된 토큰 기술 표준이며, 이더리움 이외의 다른 L1 네트워크에서도 이 형식의 토큰을 지원하는 경우가 많기에, 토큰증권의 활용성과 상호운용성 측면에서 얻을 수 있는 이점이 크다고 볼 수 있다.

주요 거래소별 시장 상황

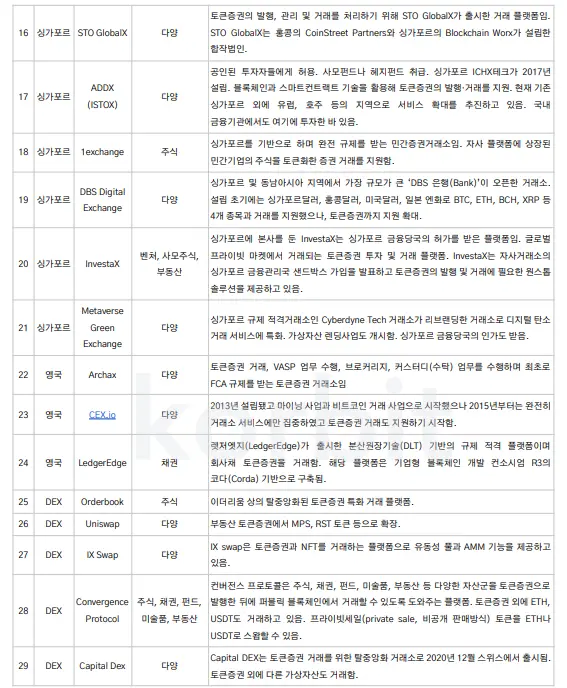

stomarket과 tokenizer에 의하면 분석 시점 기준 전세계에는 약 63개 거래소에서 토큰증권이 거래되고 있으며 주로 미국, 싱가포르, 영국에 집중되어 있다. 구체적으로 미국에 15개, 싱가포르에 6개, 영국에 3개 거래소에서 토큰증권이 거래된다. 대부분의 거래소가 규제 당국의 인가를 받고 운영 중이다. 중앙화 거래소 외에도 5개의 DEX에서 토큰증권이 거래되고 있어 싱가포르와 비슷한 수준의 비중을 차지하고 있다. 2021년 9월 토큰증권 거래가 가능한 거래소의 숫자가 5개에 불과했던 것에 비하면 거래소 숫자면에서는 크게 증가한 셈이다. 토큰화 대상 자산군은 부동산, 채권, 사모펀드 등 다양하다. Figure 12에 의하면 미국의 RealT, 영국의 LedgerEdge처럼 단일 자산군에 특화된 거래소도 존재한다는 것을 알 수 있다. 단일 자산군을 취급하는 거래소 중에서는 주식이 가장 많은 비중을 차지하고, 부동산, 채권을 취급하는 거래소도 눈에 띈다.

간과하지 말아야 할 것은 실패한 거래소들도 많다는 사실이다. 2021년 하반기부터 약 70개 정도의 거래소나 기업들이 토큰증권 발행이나 거래를 준비 중이었는데 약 47개가 사업을 중단한 것으로 나타났다. 시장에 대한 이해와 철저한 사전 준비가 중요함을 알 수 있는 대목이다.

4. 주요국 제도 현황

본 섹션에서는 위에서 언급한 미국, 싱가포르, 영국이 토큰증권을 어떻게 제도적으로 뒷받침하고 있는지를 살펴본다. 토큰증권을 활성화하기 위한 다양한 제도적 기반을 해외 사례를 통해 알아보고 토큰증권을 국내에서 활성화할 수 있을지에 대한 인사이트를 얻고자 한다.

미국: 증권성 판단은 엄격, 토큰 발행은 유연

발행인이 증권성 자산을 의도적으로 토큰화한 경우는 증권성 판단이 문제가 되지 않지만, 발행인의 의도와 무관하게 미국 증권법 상 투자계약으로 분류될 수 있는 가상자산에 대해서는 해당 자산의 증권성 판단이 이슈가 된다. 현재 미국 금융당국과 증권성 여부를 두고 법적 다툼을 벌이는 리플이 후자에 해당된다. 미국에서는 투자계약 해당여부를 주로 하위테스트(Howey Test)를 기준으로 판단하며 이에 대한 구체적인 설명은 당사의 이전 리포트를 참조 바란다.

현재 시장 내 주식, 채권뿐만 아니라 다양한 자산군이 토큰화되고 있기 때문에 법적 불확실성을 낮추기 위해서는 토큰 발행사가 해당 증권의 판매 행위가 증권 판매에 해당하는지를 확인해야 한다. 그래서 미국에서는 발행사가 SEC에 비조치질의서(no-action inquiry)를 보내서 비조치의견서(no-action letter)를 받는 경우도 있다. 2019년 SEC는 가상자산에 대한 투자계약 가이드라인을 발표하였고 가상자산의 증권성 판단은 기본적으로 하위테스트를 따른다는 입장이 강한 편이다.

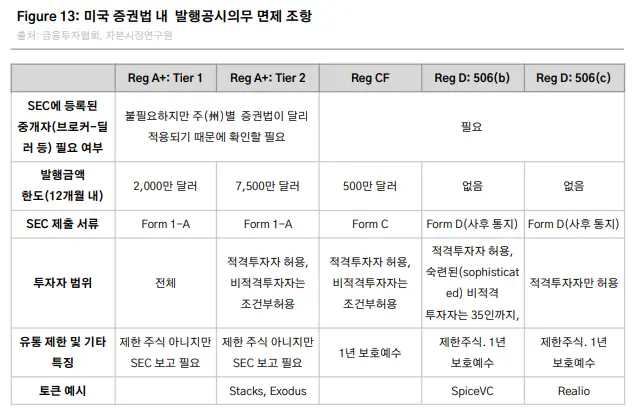

미국에서는 토큰증권이 증권법 상의 예외 조항에 준하여 발행되기도 한다. 토큰증권은 전통적인 증권과 마찬가지로 증권신고서(S-1)를 제출해야 하지만 등록면제 조항을 이용해서 제출의무를 면제받기도 한다. 면제 조항 중에서 Reg A(소액모집)와 Reg D(사모발행), Reg CF(크라우드펀딩)를 이용해서 발행공시를 면제받고 발행 및 유통될 수 있다. Spice VC와 Realio 토큰이 Reg D를 이용해 발행되었고, Stacks와 Exodus 토큰이 Reg A를 이용해서 발행된 바 있다. Reg D는 투자자 범위가 제한되는 대신 발행 규모에 제한이 없으며, Reg A는 투자자 범위에 제한이 없는 대신 발행 규모가 적다.

싱가포르: 비증권성 토큰 적절한 규제, 샌드박스 유연

싱가포르 통화청(MAS)은 증권을 다음 세가지 기준에 따라 정의한다. 1)특정 자산이 기업에 대한 지분(share)인 경우, 2)자산 보유자가 발행인에게 채무가 있다는 사실을 보여주는 채무 증권(debenture)인 경우, 3)불특정 다수의 투자자로부터 자금을 끌어모아 기금을 조성한 뒤 유가증권에 투자해 이익금을 나눠주는 간접투자방식(CIS, a unit in a collective investment scheme)일 경우이다. 토큰의 증권성 판단은 싱가포르의 증권법인 SFA(Securities and Futures Act)를 따르고 이에 해당하지 않는 비증권성 토큰들은 발행을 제재하기보다 새로운 법을 만들어서 이를 적절히 규제하기 위해 노력하고 있다. 싱가포르에서도 토큰증권 발행시 공시 의무를 이행해야 하지만, MAS도 SEC처럼 발행규모가 작거나 사모발행일 경우, 또는 투자자 범위가 제한적일 때에는 공시 의무를 면제해 주기도 한다.

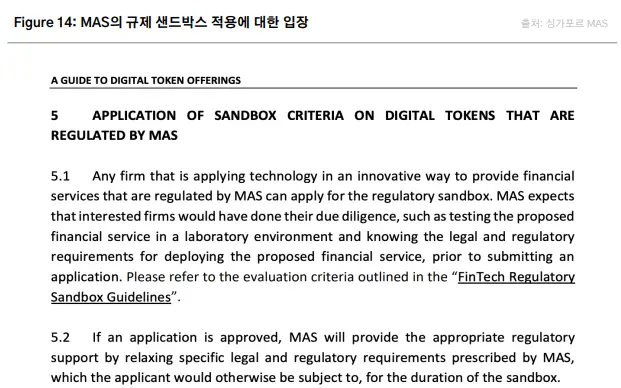

싱가포르 제도에서 주목할 만한 점은 2016년부터 시행된 핀테크 규제 샌드박스이다. 이 제도는 금융 혁신을 꾀하는 기업들을 위하여 특정 규제를 완화해 주는 제도로 MAS는 토큰증권 업체가 이 제도를 활용할 수 있다고 명시한 바 있다. 또 MAS는 기존 가이드라인을 토대로 규제 완화 여부가 타당한지를 정기적으로 판단하고 있으며, 2019년에는 이전 대비 훨씬 간소하고 신속한 처리가 가능한 ‘샌드박스 익스프레스 가이드라인’를 발표하여 현재는 기존 샌드박스와 익스프레스로 구성된 two-track안으로 운영하고 있다. 사업자를 대상으로 신청을 받고 추후 소관부처에서 평가결과를 발표하는 방식을 취하며 신사업 분야를 빠르게 적용하기 위해 실증특례 중심으로 운영된다는 점이 중요하다. 2021년 9월 InvestaX가 샌드박스 인가를 받아 토큰증권 거래소로 성장한 바 있다.

영국: 금융서비스에 특화된 규제 샌드박스

영국의 금융행위청(FCA)에서는 금융서비스시장법(Financial Services Markets Act 2000, FSMA 2000)의 규제행위령(Regulated Activities Order, RAO)에서 ‘명시된 투자(specified investment)'를 토큰화한 경우 이를 토큰증권이라고 규정하고 있다. 여기서 ‘명시된 투자’는 특정 기업의 지분이나 채무 등을 뜻하며 매우 좁게 정의한 점이 싱가포르와 유사하다.

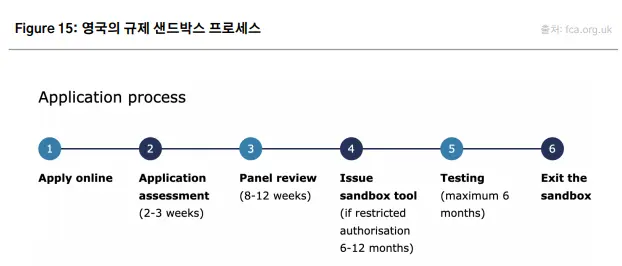

영국은 세계 최초로 규제 샌드박스를 시작한 나라이기도 하다. 싱가포르가 핀테크에서 시작해 기타 산업으로 샌드박스를 확장해 나갔다면 영국의 샌드박스 제도는 FCA 주도로 금융 서비스와 시장에 특화된 제도라 할 수 있다. 왜냐하면 영국의 규제 샌드박스는 FSMA 2000 조항에 대한 면제 또는 승인만 적용되기 때문이다. 예컨대 FCA가 샌드박스 적용을 인가한 기업들은 FSMA 법상 규제를 면제해 주거나, 비조치의견서, 비공식적 조정이 적용된다.

또한 샌드박스를 인가받지 못한 미인가 기업들에게는 제한적 승인(restricted authorisation)이라는 옵션을 마련해 주어 제도적인 유연성이 존재한다. 제한적 승인이란 미인가기업들도 새로운 금융상품이나 서비스를 테스트(Figure 15의 5번에 해당)할 수 있도록 해주고 추후에 다시 샌드박스 재인가를 받을 수 있도록 한 절차를 말한다. 제한적 승인 절차를 통해 샌드박스 재인가를 신청할 경우 최종 통과하기까지의 기간이 일반적인 샌드박스 프로세스보다 빠르다.

지금까지 FCA는 총 7번의 비정기적인 코호트(cohort)와 2021년 8월 이후 시행되고 있는 상시접수를 통해 기업들을 인가해 왔으며, 575개 기업이 인가 신청을 하였고 테스트 인가를 받은 기업이 184개였다. 영국의 규제 샌드박스가 제도적 유연성을 가지고 있으나 인가 기업 선정은 상당히 까다롭게 이루어짐을 알 수 있다. 그리고 규제 샌드박스 참여 기업들 중에는 Barclays, Standard Chartered 같은 대형 기업도 있으나, 대부분의 기업들은 스타트업이고 블록체인 기업도 상당히 많다. 사모증권 발행 플랫폼인 Nivaura는 첫 코호트였던 2016년 7월부터 두번째 코호트인 2017년 6월까지 두번 연속 샌드박스 인가를 받아 규제 당국의 지원을 받았다. 이외에도 많은 토큰증권 거래소와 업체들이 샌드박스 인가를 받은 것을 확인할 수 있다. 현재 토큰증권 거래를 준비중인 런던 증권 거래소(London Stock Exchange)도 2019년 4월 시행된 5번째 코호트에서 샌드박스를 인가받아 첫번째 테스트를 성공적으로 이행한 바 있다.

5. 맺음말

본 리포트에서는 토큰증권 시장 발전 초입 단계에서 반드시 짚고 넘어가야 할 기본 개념에 대해 알아 보았다. 증권의 가치는 발행자의 채무관계 이행을 전제로 한다. 따라서 토큰증권과 같은 새로운 유형의 증권을 발행할 경우 채무 이행에 대한 법적 구속력을 뒷받침할 규율체계가 필요하다. 블록체인을 기존 증권법 규율체계와 접목하기 위해서는 법규의 개정이 필요한데 대부분의 주요 국가에서 이러한 과정이 지체되면서 토큰증권 성장의 발목을 잡아왔다.

최근 국내 규제당국이 토큰증권 시장을 육성하기 위해 새로운 규율체계 가이드라인을 발표한 것은 블록체인 기술을 제도권에 도입하려는 정부의 의지를 확인할 수 있다는 점에서 고무적이다. 앞으로 중요한 것은 블록체인 기반 증권 발행을 통해 달성하고자 하는 바가 무엇인지에 대한 공감대 형성이다. 토큰화가 필요한 이유는 자산의 유동화이다. 과거 50년간의 증권화(Securitization)을 통해 경험했듯이 자산의 유동화는 자금조달 능력 개선, 투자기회의 다양화·민주화, 가격 발견 등의 경제적 가치를 창출한다. 각 국가 고유의 규율체계에 따라 토큰증권 시장의 발전과정은 다른 형태를 보일지언정 모든 국가의 자산 토큰화의 최종 목적지는 자산의 유동화라는 점에서 다르지 않다. 규제당국을 포함한 토큰증권에 관여된 모든 이해관계자들이 이 점에 대해 확실하게 공감대를 형성해야 한다.

중요한 것은 토큰화(블록체인 기술 사용)가 자동적으로 유동성 증대를 보장하지 않는다는 사실이다. 토큰화는 자산 발행 및 유통 과정에서 발생하는 마찰을 제거 또는 최소화하는 기능을 제공할 뿐이다. 블록체인이 제공하는 기능들을 십분 활용할 때 마찰없는 거래가 가능해지며 유동화의 발판이 마련된다. 구체적으로는 상호운용성, 중개인 제거(dis-intermediation), 24시간 거래(검열 저항성), 분할소유(fractional ownership)이다. 블록체인 도입의 혜택이라고 할 수 있는 이러한 기능들을 활용하지 않는, 소위 ‘무늬’만 블록체인인 토큰화는 유동성 증대를 가져오지 않는다.

토큰증권의 KPI는 유통시장 유동성

지금까지 규제 당국이 발표한 내용은 거래내역 기록에 월등한 기술인 블록체인을 도입하되 기존 규율체계를 최대한 적용하여 갑작스러운 신기술 도입으로 인한 잠재적 혼란을 최소화하려는 의도로 보인다. 이 과정에서 토큰증권의 유통 체계에 대한 여러 솔루션이 검토되고 있으며 이를 공론화하는 것은 바람직하다. 다만 이 과정에서 토큰증권 시장을 육성하려는 근본적인 이유가 자산의 유동성의 극대화라는 것을 잊어서는 안 된다. 현재 해외 토큰증권 시장에서 거래량 상위 자산들이 모두 이더리움과 같은 퍼블릭체인 기반이라는 점은 결코 우연이 아니다. 과도기에는 리스크 관리 차원에서 기존 체계와의 타협안을 일시적으로 사용할 수 있으나 궁극적으로는 유동성 증대가 토큰증권의 KPI(핵심성과지표)이라는 점을 간과해서는 안 된다. 우리가 최종적으로 도입할 솔루션은 KPI 달성에 적합해야한다.

본 리포트 후반부에서 알아보았듯이 전세계에서 많은 시장 참여자들이 여러 관할권 내에서 다양한 시도와 시행착오를 겪으며 시장 활성화에 최적화된 사업모델과 규율체계를 찾아가는 노력 중이다. 글로벌 토큰증권 시장 규모는 아직 200억달러를 넘지 못하고 있으며 이는 현재 주식·채권 전체 시총의 고작 1%에도 미치지 못한다. 전세계적으로도 아직 걸음마 단계인 만큼 열린 마음으로 모든 가능성을 고려해야 한다. 앞으로 다져질 국내 토큰증권 제반시설이 최상의 디자인 초이스의 집합체이길 기대한다.

-> 'STO 시리즈 1: 블록체인과 시장 활성화' 원문 보러가기

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.