미국, 싱가포르 STO 플랫폼 현황

목차

1. 금융위원회, 증권형 토큰 발행·유통 허용

2. 미국 STO 규제와 플랫폼

3. 싱가포르 STO 규제와 플랫폼

4. 기대에 미치지 못했던 STO 시장

5. 결론 - 국내 STO 시장의 성장 기대

1. 금융위원회, 증권형 토큰 발행·유통 허용

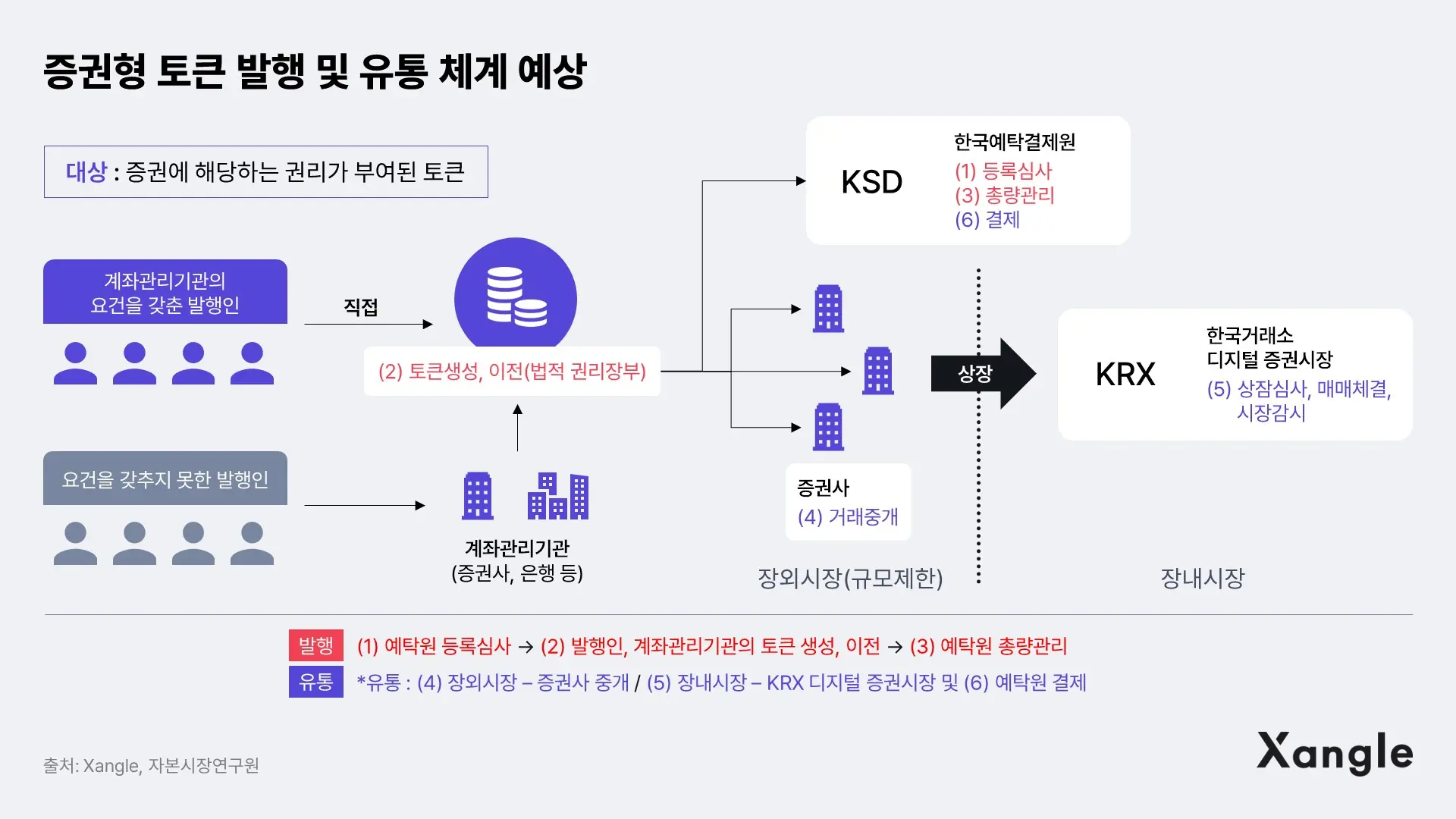

금융위원회는 1월 19일에 열린 금융규제혁신회의에서 증권형 토큰 발행·유통 허용할 것이라고 밝혔다. 이날 금융위는 그간 허용되지 않았던 증권형 토큰 발행을 허용하고 안전한 유통체계를 마련하기 위한 가이드라인을 2월 초에 발표할 것이라고 예고했다. 2022년 9월 금융위는 이미 세미나를 통해 증권형 토큰 정비 방향을 설명하며, 증권형 토큰은 자본시장법의 규율을 받아 증권시장의 기존 인프라를 활용해 유통될 것임을 언급하였었다.

이에 따르면 증권사들이 국내 STO 시장을 주도할 것으로 예상되나, 이번 금융위 발표에는 일정 요건을 갖춘 경우 증권사를 통하지 않고도 증권형 토큰을 발행할 수 있도록 허용한다는 내용이 포함되어 있다. 또한, 한 금융위 관계자의 인터뷰에 따르면 금융위는 증권형 토큰의 발행과 유통의 분리를 STO 정책의 원칙으로 삼고 있다고 밝혀, 향후 증권사 이외의 다양한 주체가 시장에 참여할 기회가 생길 수 있을 것으로 기대된다. 또 아직 어떠한 자산의 토큰화가 허용될 것인지에 대한 구체적인 내용은 나오지 않았지만, 시장에서는 부동산과 미술품 등의 자산이 토큰화될 수 있을 것으로 예상하고 있다.

그렇다면 현재 STO가 허용되고 있는 해외에서는 어떤 규제를 통해 STO 플랫폼이 허용되고 있으며, 어떤 자산을 증권형 토큰으로 발행하여 거래하고 있을까? 국내에 본격적인 시장이 열리기에 앞서 현재 STO가 허용되어 있는 미국과 싱가포르의 STO 규제와 STO 플랫폼의 사례를 알아보자.

2. 미국 STO 규제와 플랫폼

A. 미국 STO 규제

현재 SEC는 ICO와 STO를 모두 강하게 규제하고 있다. 특히 초기 공모하는 자산이 증권성을 띄는 경우, 증권으로 간주하여 연방증권법에 따라 SEC에 증권신고서(S-1)를 제출하여 등록하게 하고 있다. 해당 자산을 SEC에 증권으로 등록할 경우 자금조달 한도, 일반적 청약의 권유나 적격투자자 요건 등이 존재하지 않지만 등록 과정에서 많은 시간과 비용이 요구된다. 따라서 대부분의 STO는 소규모 기업의 상장을 돕기 위해 만들어진 JOBS Act에 포함된 등록면제규정을 이용하여 시행되고 있다.

STO에 활용할 수 있는 JOBS ACt의 등록면제규정은 다음과 같다.

JOBS Act의 등록면제규정 중 STO에 활용되는 규정은 크게 Reg D(사모발행), Reg A+(소액모집), Reg CF(크라우드 펀딩)으로 나눌 수 있는데, 현재 STO 플랫폼에서 거래되는 대부분의 증권형 토큰 발행은 Reg D를 통해서 이루어지고 있다.

Reg D의 경우 소규모 기업이 사모발행을 통해 자금 조달을 원활히 할 수 있도록 돕기 위한 규정이다. Reg D: 506(b)에 의거해 STO가 시행되는 경우 발행금액의 한도는 없지만, 판매 대상을 적격투자자가 아닌 경우 숙련된 투자자 35인까지로 제한하고 있고 있고 일반적 청약의 권유도 허용되지 않는다. Reg D 506(c)를 통해 증권 등록을 면제받을 경우, 적격투자자 이외의 투자자에게 판매가 허락되지 않지만 발행금액의 한도 없이 증권형 토큰을 통해 자금을 조달하는 것과 동시에 일반적 청약의 권유도 가능해진다. 이러한 이유로 현재 미국 내 STO는 대부분 Reg D: 506(c) 등록면제규정에 의해 실시되고 있다.

B. 미국 STO 플랫폼

1) tZERO

2014년에 설립된 tZERO는 현재까지 약 $270M의 펀딩을 받은 STO 플랫폼이다. tZERO는 증권의 토큰화를 원하는 기업들의 토큰 발행을 지원하는 동시에 tZERO ATS라는 자체 거래소를 통해 증권형 토큰의 2차 거래를 제공한다. tZERO는 증권형 토큰의 발행 및 유통을 위한 SEC의 요건을 통과하기 위해 다양한 회사를 인수했는데, 증권 발행 과정에서의 KYC와 AML 규정 준수를 위해 인수한 VerifyInvestor와 증권형 토큰 거래소를 운영하기 위한 대체거래소(ATS) SpeedRoute와 PRO Securities가 이에 해당된다.

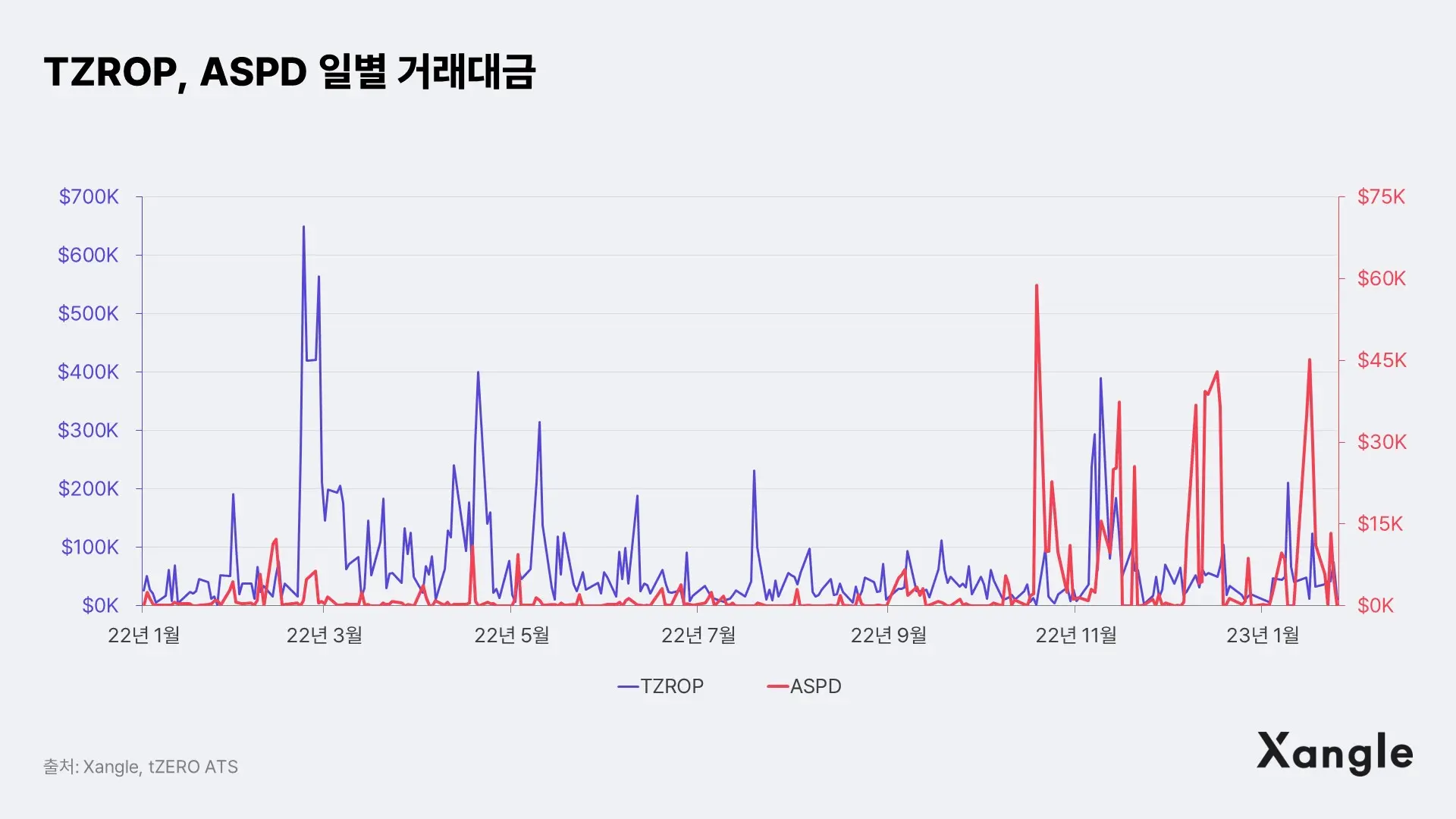

tZERO는 증권의 토큰화를 원하는 기업들의 증권형 토큰 발행을 등록면제규정인 Reg D와 Reg A+를 이용해 지원하고 있다. 현재 tZERO가 토큰 발행을 지원한 증권의 종류는 대부분이 지분(Equity) 혹은 우선주(Non-Voting Preferred Stock)였고, 이더리움과 알고란드 등의 메인넷에서 발행되었다. 또한 자체 거래소인 tZERO ATS를 통해 TZROP, ASPD, EXOD 등 6종의 증권형 토큰의 거래를 지원한다. 2019년 1월에 발행한 tZERO Group의 지분 토큰인 TZROP의 경우, 상장 초기 3개월 간 일평균 거래규모는 약 $40,000 가량으로 저조한 수준이었다. 2023년 1월 현재 30일 간의 tZERO ATS의 일평균 거래규모도 약 $60,000 수준으로 낮은 수준을 보이고 있다.

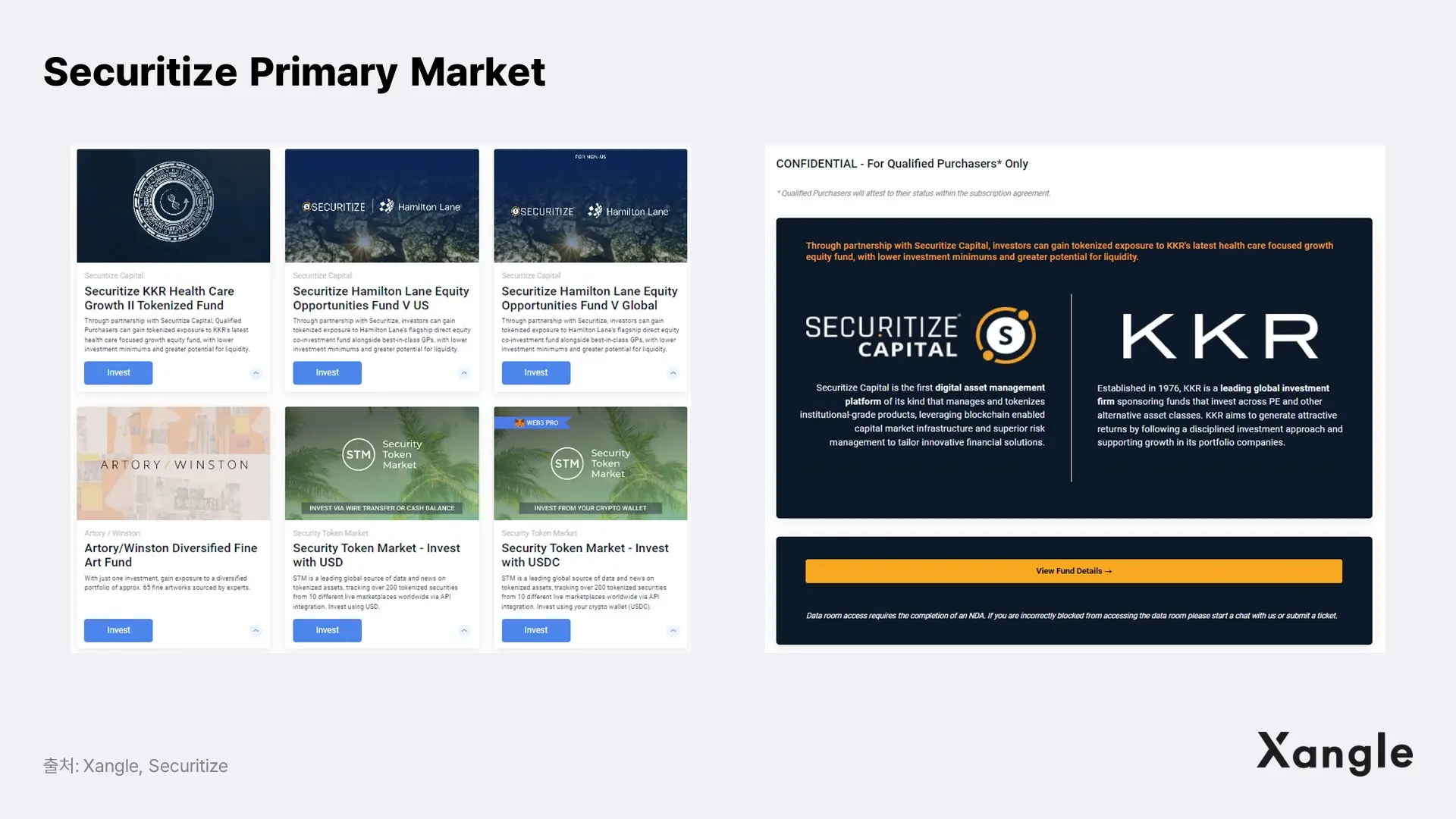

2) Securitize

2017년에 설립된 Securitize는 tZERO와 마찬가지로 증권형 토큰 발행부터 거래까지 제공하는 플랫폼이다. Securitize는 현재까지 200개가 넘는 증권형 토큰의 발행을 진행했다. Securitize가 토큰화한 대표적인 자산으로는 Exodus의 지분, 일본의 Sumitomo Mitsui Trust Bank의 자산유동화증권(ABS), Lead Real Estate의 부동산 등이 있다.

Securitiz는 투자자가 STO에 참여할 수 있는 Primary market과 증권형 토큰의 거래가 가능한 Secondary marekt을 운영하고 있다. 현재 Primary market에서는 여러 종류의 펀드, 자산 관리회사의 우선주, STO 법인의 보통주 등의 상품에 투자할 수 있다. Secondary Market은 평일 오전 8시부터 오후 8시까지 12시간 동안 운영하고 있고, 현재 8개의 증권형 토큰과 가상자산이 거래되고 있다. Securitize market의 일 평균 거래량은 현재 $7,000 수준으로 매우 낮은 수준이다.

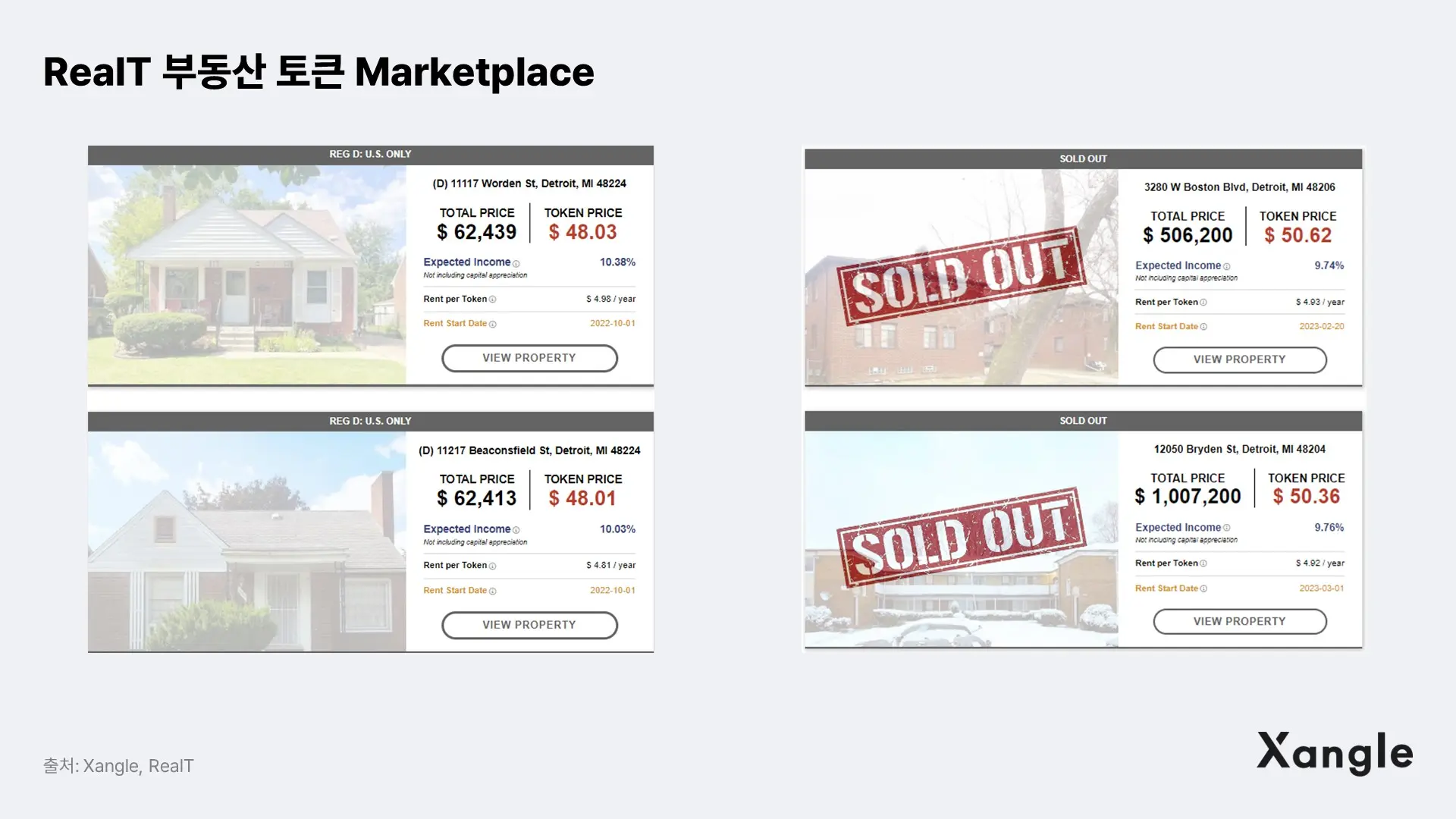

3) RealT

RealT는 미국의 거주용 부동산 조각투자 플랫폼이다. RealT는 부동산 소유권을 직접적으로 토큰화하는 것이 아니라, 토큰화하고자 하는 부동산을 소유할 새로운 법인(LLC or INC)을 만들어 그 법인의 지분을 노시스 체인에 토큰화하는 방식을 이용한다. 이는 법적 제약과 부동산 소유 권리 관계의 명확한 설정을 위한 것으로 보인다. RealT는 현재 실거주용 부동산의 토큰화만을 다루고 있는데, 추후 상업용 부동산이나 미술품 등의 토큰화를 지원할 계획을 하고 있다.

또한 RealT는 부동산 토큰을 담보로 활용할 수 있는 Defi 서비스인 RealToken과 홀더들 간의 2차 거래를 지원하는 DEX인 Swapcat 서비스를 제공한다. RealToken을 통해 이용자는 부동산 토큰을 예치해 이자를 받거나, 부동산 토큰을 담보로 xDai를 대출 받을 수 있다. Swapcat Dex에서는 1월 말 기준 RealToken의 TVL은 약 $10.1M 수준을 유지 중이다.

3. 싱가포르 STO 규제와 플랫폼

A. 싱가포르 STO 규제

싱가포르에서도 증권 또는 증권의 성격을 가진 상품은 싱가포르의 증권법인 SFA(Securities and Futures Act)의 적용을 받는다. 발행한 토큰이 증권으로 간주된다면 ‘SFA Section 240’에 의거해 투자 설명서(prospectus)를 제출해야 한다. 이때 투자설명서를 제출하기 위해 많은 시간과 비용이 소요되는데, 미국과 마찬가지로 투자설명서가 면제될 수 있는 요건이 존재한다. MAS(싱가포르 통화청)에서 발행한 ‘A GUIDE TO DIGITAL TOKEN OFFERINGS’에서는 증권형 토큰 발행 시 투자설명서 제출 면제 요건을 언급하고 있는데 이는 다음과 같다.

- Small (personal) offer (12개월 동안 싱가포르 달러 $5M 이하 또는 MAS에게서 허가받은 소액)

- Private placement offer (12개월 동안 50인 이하의 사모)

- Offer is made to institutional investors only (기관투자자 한정 모집)

- The offer is made to accredited investors (적격 투자자 한정 모집)

B. 싱가포르 STO 플랫폼

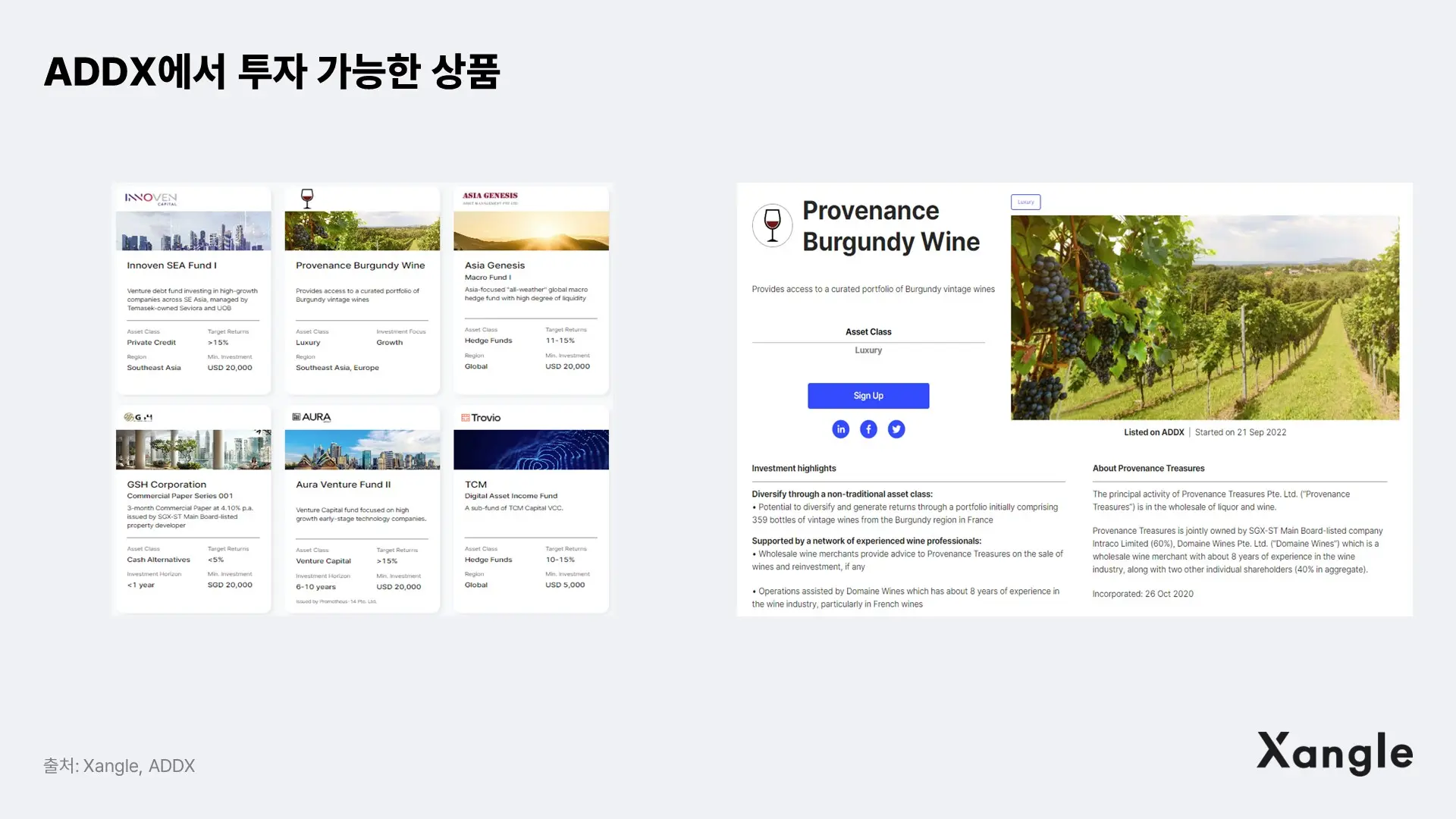

1) ADDX

ADDX는 2017년에 설립된 MAS의 인가를 받은 싱가포르의 대표적인 STO 플랫폼이다. ADDX는 현재 약 $200M가량의 펀딩을 받았는데, 한화자산운용과 KB증권이 투자에 참여한 바 있다. 싱가포르의 강한 STO 규제 때문에 ADDX는 까다로운 가입 조건을 두고 있어 MAS에서 규정한 적격 투자자의 요건을 충족해야만 ADDX 회원으로 가입할 수 있다. 또한 최소 투자 금액을 $5,000으로 설정해 두어 소액 투자는 막아둔 상태다.

플랫폼에서 제공하는 정보에 따르면 ADDX는 현재 글로벌 STO 플랫폼 중 가장 다양한 토큰을 다루고 있다. 설립 이후 $500M 이상의 펀딩이 이루어졌고, 현재 50개 이상의 토큰이 플랫폼에 온보딩되어 있다. 또한 미국의 STO 플랫폼이 대부분 퍼블릭 블록체인에서 토큰을 발행하는 것과는 달리 ADDX는 빠른 처리 속도와 보안을 위해 프라이빗 블록체인에서 증권형 토큰을 발행하고 있다.

ADDX가 지금까지 증권형 토큰으로 발행한 상품은 헤지 펀드, 와인, 현금성 자산, PEF 등으로 미국의 STO 플랫폼보다 다양한 증권의 토큰화를 진행하고 있다. 2019년 2차 마켓 설립 이후 2년간 약 $150M의 거래량을 기록했고, 현재는 19개의 증권형 토큰이 거래되고 있다.

4. 기대에 미치지 못했던 STO 시장

홍콩의 경영전략 컨설팅회사인 Quinlan & Associates는 2021년에 발간한 리포트에서 STO 시장의 시가총액이 2022년에 $100B 규모로 성장하고, 2030년까지 전체 증권 시장의 27%가 토큰화되어 약 $4.1T 규모로 성장할 것이라고 예상했다. 하지만 2022년 11월 기준 전체 STO 시장의 시가총액은 $15.2B 규모로 기대에 미치지 못하는 성장세를 보여주고 있다.

미국과 싱가포르의 STO 시장의 성장이 기대에 미치지 못했던 첫 번째 이유는 자유롭지 못한 규제 환경을 꼽을 수 있을 것이다. 미국의 경우 증권형 토큰 발행 시 Reg D: 506(c) 규정을 가장 많이 활용했는데, 이 경우 적격투자자 이외의 일반 투자자의 투자가 허용되지 않는다. 또 싱가포르의 경우에는 적격투자자 요건을 갖추어야만 STO 플랫폼을 이용할 수 있기 때문에 개인투자자의 접근이 어려운 상황이다. 두 번째 이유는 미국과 싱가포르의 STO 플랫폼 운영 법인이 대부분 신생업체라는 것이다. 미국과 싱가포르의 STO 플랫폼들의 운영은 대부분 기존의 대형 금융사가 아닌 자본이 제한적인 신생 업체 위주로 진행되었다. 이에 따라 시장 형성 초기에 시장 활성화를 위한 적극적인 마케팅이 이루어지지 못하였다.

5. 결론 - 국내 STO 시장의 성장 기대

국내 STO 규제의 경우 미국과 싱가포르처럼 일반 투자자의 투자를 제한하거나 최소투자금액을 설정하기보다는 투자한도를 두는 방향으로 규제가 적용될 것으로 보인다. 현재 부동산 조각투자 플랫폼 카사의 경우 적격투자자는 연 4천만 원, 일반투자자의 경우 2천만 원의 한도를 두고 있고, 저작권료 조각투자 플랫폼인 뮤직카우의 경우 각각 연 3천만 원, 천만 원의 한도를 두고 있다. 이 경우 미국과 싱가포르 대비 STO 플랫폼에 대한 일반투자자의 접근이 용이할 것으로 예상된다.

또한 미국, 싱가포르와는 다르게 국내 STO 시장은 대형 증권사가 주도할 것으로 보인다. 다수의 증권사는 자체 STO 플랫폼 개발, 조각투자 플랫폼 인수 및 투자 등을 진행하며 STO 시장을 새로운 먹거리로 삼으려 하고 있다. 대형 증권사가 가진 기존 유통 채널을 중심으로 적극적인 마케팅을 진행한다면, 초기 STO 시장은 보다 활성화될 수 있을 것이다.

2월 초에 발표될 STO 가이드라인을 통해 한국에서도 본격적으로 STO시장이 열릴 것으로 보인다. 새롭게 떠오르는 시장이 규제의 틀에 갇히기보다는 규제를 디딤돌 삼아 크게 뛰어오를 수 있도록 정부의 적극적인 지원과 활성화 정책이 나오기를 기대해 본다.

주의사항

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 글은 정보 제공을 목적으로 배포되는 자료입니다. 본 글은 투자 자문이나 투자권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.

![[Xangle RWA Series] 토큰화 대체자산](https://resource.xangle.io/files/content/2D19BAEBF97340B98E3C8BB7EB43C9AD_1784707105277.webp)

![[Xangle RWA Series] 토큰화 채권](https://resource.xangle.io/files/content/1AAC1AA2F6F74761AD063820169C7169_1783494574408.webp)

![[Xangle RWA Series] 커스터디/KMS](https://resource.xangle.io/files/content/7CC0614D2A6D1FF81A2EA31A208674CA_1782691474849.webp)

![[Xangle RWA Series] 토큰화 주식](https://resource.xangle.io/files/content/6E68E42CC616519E06677492D52D4C7E_1782364046356.webp)