김재원 (포뇨)

Xangle

Nov 01, 2022

-2.15%

-1.75%

+0.51%

이더리움은 ‘MEV봇’이라고 불리는 포식자들이 상주하는 정글이다. MEV봇들은 시장의 허점을 노려 수익이 될만한 기회를 발견하는 즉시 물어 뜯으러 달려든다. Paradigm 파트너 Dan Robinson과 Samczsun은 ‘Ethereum is a Dark Forest’와 ‘Escaping the Dark Forest’에서 큰 돈을 건 MEV봇과의 처절한 사투를 상세히 서술해 놓은 바 있는데, 해당 글을 참고하면 MEV를 이해하는데 도움이 많이 될 것이다. MEV는 보이지는 않지만 분명히 존재한다. 이들과 맞서 싸우려면 지식으로 무장할 필요가 있다.

MEV는 크립토 업계에서 흔히 ‘보이지 않는 세금(invisible tax)’이라고 불린다. 사용자들은 세금을 내고 있는 지도 모르고 내고 있으니, 이에 대한 부분을 인지할 필요가 있다. 특히 금액이 큰 트랜잭션일 경우 경우, MEV로 인해 막대한 손실을 볼 수도 있기에 운용 자본이 높은 개인 및 기관투자자의 경우 더더욱 MEV에 따른 리스크 요소들을 파악하는 것이 중요하다고 볼 수 있겠다.

MEV란 블록 생성자가 임의로 트랜잭션을 포함, 제외, 및 순서를 배치하는 과정에서 얻는 경제적 이익의 총합을 뜻한다. MEV는 본래 Miner Extractable Value를 뜻하였으나, 다양한 합의 알고리즘이 등장하면서 보다 포괄적인 개념인 Maximal Extractable Value로 자연스럽게 바뀌게 되었다. MEV라는 개념은 Philip Daian의 “Flash Boys 2.0”에서 최초로 언급되었다.

MEV를 이해하기 위해선 블록체인의 블록 생성 과정에 대한 학습이 선행되어야 한다. 많은 사람들이 블록체인에서는 선착순으로 트랜잭션이 기록된다고 알고 있으나, 실상은 그 정반대다. 오히려 블록체인은 블록스페이스(blockspace)을 판매하는 경매장에 더 가깝다.

블록체인 네트워크는 채굴자(PoW), 검증자(PoS), 시퀀서(L2) 등 블록 생성자(block producer)라고 불리는 컴퓨터 노드들이 존재하는데, 이들은 사용자들이 제출한 트랜잭션을 모아 블록을 생성하는 역할을 담당하고 있다. 블록 당 포함될 수 있는 트랜잭션 수는 정해져 있기에 수요가 몰릴 경우 블록 생성자는 수익을 극대화하기 위해 멤풀*(mempool)에서 대기 중인 트랜잭션 중에서 가스비를 가장 많이 제출한 트랜잭션을 우선적으로 블록체인에 기록하게 되며 이처럼 블록 생산자가 임의로 트랜잭션을 포함, 제외, 및 재배치할 수 있는 능력을 활용하여 사용자로부터 추가적으로 얻을 수 있는 부가 이익이 바로 MEV이다. 즉, MEV가 존재하는 이유는 크게 1) 블록스페이스가 한정되어 있고 (이더리움은 ~30M gas) 2) 블록체인내 모든 활동이 투명하게 공개되어 있고 3) 수수료 시장이 존재하며 4) 블록 생성자들이 임의로 트랜잭션 순서를 정할 수 있기 때문이다.

*Memory pool의 약자로, 블록체인에 아직 기록되지 않은 트랜잭션들이 모여 있는 오프체인 저장 장소를 뜻한다. 이더리움 퍼블릭 멤풀 현황을 확인하고 싶으면 링크 클릭

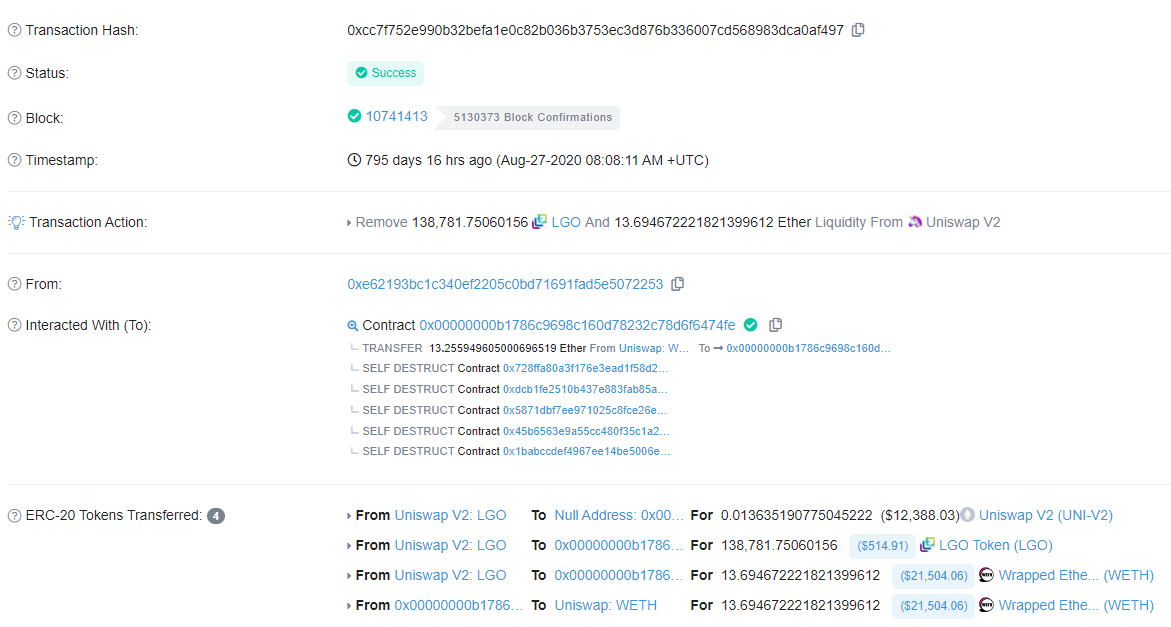

유니스왑에서 대규모 거래에 의해 슬리피지가 발생하여 $1,000 규모의 아비트라지 기회가 생겼다고 가정해보자. 만약 해당 기회를 운 좋게 포착한 사용자A가 가스비 $10와 함께 아비트라지 수익을 실현할 수 있는 트랜잭션을 검증자 노드에게 제출한다면, 다음과 같이 둘 중 한 가지 상황이 발생하게 된다 (안타깝지만 사용자 A가 아비트라지 수익을 획득할 가능성은 0%에 가깝다):

여기서 $1,000가 MEV다. 만약 블록 생성자가 MEV를 직접 챙기지 않을 경우 PGA가 시작되며 총 MEV에서 가스비를 제외한 금액이 우승자(아비트라지 봇)의 잠재적 수익이, (아래 그림 참고) 가스비는 블록 생성자의 수익이 된다.

오늘날 MEV는 대부분 PGA 방식으로 진행되고 있으며 블록 생성자들이 직접 MEV를 추출하는 경우는 많지 않다. 그러나, 드물지만 블록 생성자들이 MEV 봇과 결탁하여 수익을 분배하거나 프라이빗 멤풀에 대한 접근 권한을 판매하는 행위가 포착되고 있으며 향후 네트워크 활성도가 증가할수록 MEV경쟁에 직접 뛰어드는 블록 생성자들도 증가할 것으로 보인다.

앞서 설명했던 유니스왑 아비트라지는 대표적인 프론트러닝 수법 중 하나이며, 그 외에도 다음과 같이 수많은 MEV 공격 유형들이 존재한다:

MEV 봇들은 오늘날에도 먹잇감을 노리는 맹수처럼 멤풀을 샅샅이 뒤지고 있으며, 시간이 지남에 따라 더욱 정교해지고 고도화되고 있다. MEV에 대한 업계의 의견은 분분하다. MEV는 아비트라지 거래를 통한 토큰 시세 안정화나 빠른 청산을 통한 채권자의 대출금 회수 보장 및 시장 건전성 확보 등 분명히 블록체인 생태계에 긍정적으로 기여하는 부분들이 있다. 그러나, 필자는 현재 피해 규모를 봤을 때 아직까지는 이러한 장점보다는 악의적인 MEV 활동으로 인해 발생하는 단점이 더 크다고 판단된다.

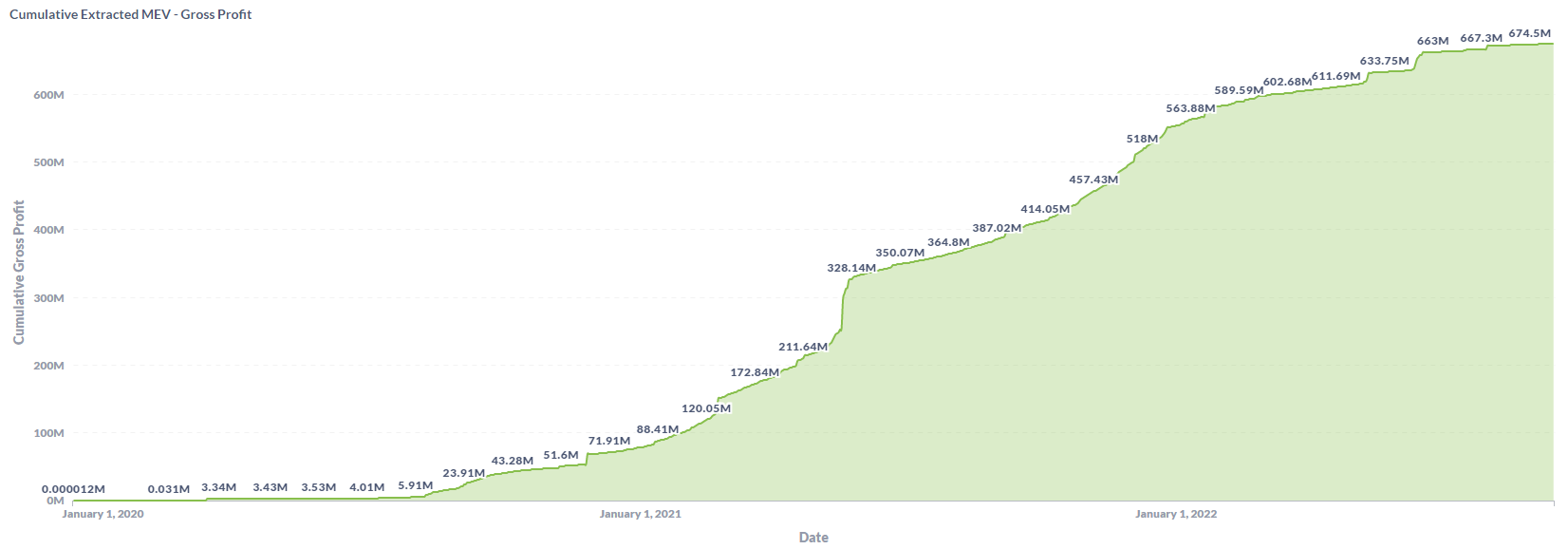

빈번하게 발생하는 프론트러닝 혹은 샌드위치 공격과 같은 악의적인 MEV 활동은 유저 경험을 심각하게 훼손한다. 앞서 설명했던 것과 같이 MEV봇이 존재하는 이상 아마추어 트레이더들은 아비트라지 기회를 정당하게 포착하더라도 이를 수익으로 연결할 가능성은 0%에 가깝다. 앞서 언급하였던 ‘Ethereum is a Dark Forest’서 발생한 사례와 같이 사용자들의 자금을 갈취해가는 경우도 종종 발생한다. MEV-Explore에 따르면 2020년 1월을 기점으로 2022년 10월 29일까지 발생한 총 MEV는 약 $675M 수준이다 (실제 MEV는 이보다 몇 배는 더 클 것으로 추측된다).

PGA 활동으로 인한 과도한 경쟁은 네트워크 과부하 및 가스비 폭등으로 이어지기도 한다. 실제로 올해 5월 1일 유가 랩스의 Otherdeed 세일 당시 평균 가스비가 474gwei로 치솟은 바 있으며, 작년 5월 19일 중국이 가상자산 사용 금지를 발표한 날에는 채굴자 및 봇들이 $44M 규모의 MEV를 추출한 바 있다.

악의적인 MEV 활동은 네트워크 보안에 심각한 위협을 가하고 중앙화 리스크를 초래할 수도 있다. 대표적으로 Time Bandit Attack이 있는데, 이는 MEV 공격자들이 수익을 갈취하기 위해 임의로 블록 히스토리를 재실행함으로써 네트워크의 안정성과 신뢰를 파괴하는 행위를 뜻한다. 해당 공격 유형은 MEV 수익 대비 블록 보상이 월등히 작을 때 발생할 수 있으며, 규모가 비교적 작고 보안이 약한 블록체인에서 발생할 가능성이 높다.

비트코인의 Time Bandit Attack 가능성은 2016년에 발간된 ‘On the Instability of Bitcoin Without the Block Reward’ 논문에서 깊이 있게 연구된 바 있는데, 비트코인 반감기가 거듭되고 블록 생성 보상이 줄어들수록 소수의 강력한 채굴자들이 Time Bandit Attack을 진행할 유인이 점점 커진다는 것이 해당 논문의 골자다.

한편, 일각에서는 블록체인 업계에서 가장 널리 사용되고 있는 MEV 솔루션인 플래시봇(Flashbots)이 OFAC(Office of Foreign Assets Control, 미 재무부 산하 해외자산통제국) 규제를 따르고 있어 블록체인 고유의 특징 중 하나인 검열 저항성이 약화되고 있다는 우려가 확산되고 있다. 현재 OFAC 규제를 준수하고 있는 블록은 전체 비중의 64%로 결코 낮지 않은 수준인데, 플래시봇이 대표적으로 검열하고 있는 트랜잭션으로는 토네이도 캐시 이용 금지 등이 있다.

MEV는 본질적으로 트랜잭션 순서와 관련된 문제다. 이러한 측면에서 봤을 때, 이더리움의 PoS 전환은 트랜잭션 순서에 대한 결정 권한을 갖는 검증자들의 선출 방식이 변하기 때문에 MEV에 간접적인 영향을 끼친다고 볼 수 있다. PoW 합의 알고리즘에서는 채굴자들이 랜덤으로 선출되며, 그 누구도 다음 채굴자가 누가 될 지 100% 확신할 수 없다. 반면, 이더리움 PoS 전환 이후에는 블록 생성자로 선정될 경우 2epoch 동안 함께 블록을 생성할 검증자가 누구인지 파악할 수 있게 된다. 이는 검증자들이 합심하여 오라클 조작 등 여러 블록에 걸쳐 MEV 추출 전략을 실행해볼 수 있는 가능성을 제공한다.

또한, PoS 전환은 블록 생성에 따른 ETH 보상을 90% 가까이 낮춰 검증자 노드들로 하여금 MEV 활동을 장려하는 결과가 발생할 수도 있다. PoW에서는 일일 채굴 보상이 13,000ETH 수준이었다면 PoS 일일 블록 생성 보상은 1,600ETH에 불과하다. 뿐만 아니라, EIP-1559 이후 베이스 수수료(base fee)가 소각되고 있기 때문에 검증자 노드들의 몫은 더욱 줄어들었다. 이러한 제도는 인플레이션을 대폭 감소시켜 ETH 가치를 보존하고 끌어올리는데 기여하지만, 반대로 블록 생성 보상이 대폭 줄어든다는 것을 뜻하기도 한다. 이에 따라 검증자들은 줄어든 보상을 충당하기 위해 MEV 활동을 더욱 공격적으로 펼치게 될 여지가 있다.

사실 블록체인 구조상 MEV를 완전히 해결하기란 불가능에 가까우며, 오히려 시간이 지나고 기술이 점점 고도화됨에 따라 MEV 문제는 더욱 악화될 수도 있을 것으로 보인다. 다행인 점은, 블록체인 및 기타 MEV 솔루션들도 이를 인지하고 있어 MEV 피해를 최소화하거나 수익을 공평하게 분배할 수 있는 방안을 꾸준히 연구 개발하고 있는데, 그 중에서 잘 알려진 방법들을 몇 가지 소개하면서 글을 마무리하고자 한다.

현재 MEV는 멤풀을 빠르게 업데이트할 수 있는 뛰어난 HW를 갖추고 고도화된 MEV 추출 알고리즘을 개발할 수 있는 리소스를 갖춘 소수의 강력한 검증인들이 독식할 수 밖에 없는 구조다. 이더리움의 PBS 디자인은 MEV를 탈중앙화하기 위해 고안된 솔루션으로, 블록 생성자의 역할을 Proposer와 Builder로 분리하여 상대적으로 컴퓨팅 파워가 낮고 리소스가 부족한 노드들에게도 MEV를 나눠주자는 것이 골자다. 여기서 말하는 Builder는 강력한 MEV 추출 능력을 갖춘 검증자들로, 트랜잭션 순서 결정 및 블록 생성을 담당하며 Proposer는 Builder들이 입찰한 블록 중 어떤 블록을 체인에 기록할 지 선택할 수 있는 권한을 갖는다. 즉, 기존에는 한 명의 검증자가 트랜잭션 구성 및 블록 생성을 모두 담당하여 MEV를 독식하는 구조였다면, PBS 이후에는 아무리 강력한 검증자(Builder)라도 약한 검증자(Proposer)들과 MEV를 분배할 수밖에 없게 된다. 이때 Proposer는 입찰 금액을, Builder는 트랜잭션 수수료 + 입찰 금액을 제외한 MEV를 이익으로 가져간다. 여기서 중요한 포인트는 입찰 과정 중에는 Builder들이 전체 블록 데이터가 아닌 블록 헤더(Header)와 희망 입찰 가격만 우선 공개한다 (전체 블록 데이터를 공개하면 다른 Builder들이 트랜잭션 내용을 그대로 복붙하여 MEV를 빼앗아갈 수 있기 때문). 전체 블록 데이터는 Proposer가 블록을 선정한 이후에 공개된다. PBS는 댕크샤딩(Danksharding) 도입 시기에 맞추어 적용되는 것으로 예정되어 있다.

MEV Boost를 이해하기 위해서는 우선 플래시봇(Flashbots) 팀이 개발한 플래시봇 경매 서비스에 대한 학습이 선행되어야 한다.

플래시봇은 앞서 언급한 MEV의 부정적인 요소들을 최소화하기 위해 개발된 경매 서비스로, 1) 트랜잭션 정보가 모두에게 공개된 멤풀이 아닌 별도의 프라이빗 트랜잭션 풀을 운영하고 2) 전통 경매 방식 중 하나인 최고가격입찰제(First Price Sealed Bid Auction)에 기반한 비공개 블록스페이스 입찰(Sealed Bid Blockspace)을 진행한다는 특징이 있다. 플래시봇 참여자는 Searcher, Relay, 그리고 Miner로 구성되어 있는데, 지금부터 이들의 역할과 플래시봇의 진행 과정을 살펴보도록 하자.

플래시봇을 사용했을 경우 두 가지 기대 효과가 있다: 1) 비공개 경매를 통해 시장에서 매기는 MEV의 적정 가치를 구할 수 있고 2) Searcher들이 서로의 입찰 가격을 확인하지 못하게 함으로써 PGA를 방지할 수 있다.

플래시봇과 동일한 서비스이나, Searcher와 Relay 사이에 Builder라는 새로운 역할군이 추가되었다는 것이 차이점이다. MEV Boost Builder는 이더리움 PBS에서 등장하는 빌더와 거의 동일한 역할을 맡는데, Searcher로부터 받은 트랜잭션을 모아 기대 MEV수익이 가장 높은 블록을 구성한 뒤 Relay에 전달한다. 이후 Relay는 플래시봇과 동일하게 Builder들이 전송한 블록을 검증한 뒤 블록 생성자에게 전달한다. 이때, 블록 생성자는 컨센서스 클라이언트에 MEV Boost 소프트웨어를 연결해야만 Builder들이 생성한 블록을 전달 받을 수 있다. Flashbots에 따르면, MEV Boost를 사용할 경우 검증자의 스테이킹 보상이 최대 60% 가량 증가할 수 있다고 한다. 무려 이더리움 릴레이 블록의 81% 가량이 플래시봇에서 생성될 정도로 현재 플래시봇의 활성도는 매우 높은 편인데, 이에 따라 일각에서는 중앙화에 대한 우려를 표명하고 있기도 하다.

올해 9월 말에 발표한 ATOM2.0 백서에 따르면 코스모스는 인터체인 스케줄러(Interchain Scheduler)를 통해 MEV를 토큰화하고 블록스페이스 경매를 활성화할 예정이다. 코스모스는 L1블록체인 중에서도 인터체인 MEV를 활성화하는 것이 특히 중요한데, 그 이유는 앱체인 수가 많고 자산이 파편화되어 있어 (각 체인 별로 자산 가격이 다르다) 아비트라지를 통해 자산 가격을 안정화시킬 수 있는 방법이 필요하기 때문이다. 코스모스와 같이 토큰이 각각 다른 체인 위에 존재하면 아비트라지 기회를 발견하더라도 성공할 것이라는 보장이 없다. 이더리움이었다면 플래시론(flash loan)으로 하나의 블록내에서 아비트라지 트랜잭션을 간단히 통과시킬 수 있겠지만, 코스모스에서는 한 체인에서 트랜잭션이 통과하더라도 다른 체인에서 아비트라지 성사에 필요한 나머지 트랜젝션이 통과하지 못할 가능성이 있다 (예: 체인 A에서 토큰 Z를 $0.9에 매수하더라도 체인 B에서 토큰 Z를 $1.1에 제때 매도하지 못하여 아비트라지 실패).

이에 코스모스 진영에서는 인터체인 스케줄러라는 별도의 컨슈머 체인(consumer chain)을 만들어 그 안에서 경매 형식으로 블록스페이스를 토큰화(NFT)하여 판매하겠다는 아이디어를 내놓았다. 인터체인 스케줄러가 출시되면 코스모스 프로토콜들이 컨슈머 체인으로 블록스페이스 토큰을 전송할 수 있게 되고, 구매자들은 $ATOM으로 블록스페이스를 입찰하여 아비트라지 기회를 확정지을 수 있게 된다. 토큰 판매로부터 발생한 매출의 일부는 블록스페이스를 판매한 프로토콜에게, 나머지는 코스모스 허브 트레저리에 귀속되는 방식으로 Interchain Allocator와 유기적으로 연결될 예정이다.

<주의사항>

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 웹사이트를 통해 제공되는 정보는 투자 자문이나 권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.