Presto Labs 리서치팀

Sep 14, 2022

-3.26%

[Xangle Digest]

※해당 컨텐츠는 지난 9월 1일 외부에서 기발간 된 컨텐츠입니다. 컨텐츠에 대한 추가적인 주의사항은 본문 하단에서 확인해주세요.

[목차]

2022년 9월 15일에 예정된 이더리움의 ‘The Merge’는 현재 이더리움을 넘어 전체 크립토 시장에서 가장 주목받는 업데이트입니다. 이더리움 생태계에서 매우 중요한 이벤트이고 장기적인 관점에서는 호재임에는 부정할 수 없으나, 단순히 호재로 받아들이기 보다는 다양한 경우의 수를 열어 두고 각자의 상황에 적절한 대응을 할 수 있으면 가장 좋을 것입니다. 이 글을 통해 유저들이 Merge에 대해 충분히 이해하고 스스로 최선의 판단을 내릴 수 있기를 바라며 Merge에 대해 간략히 정리해 보았습니다.

이더리움 재단의 공식적인 비전은 ‘A digital future on a global scale’이며, 이더리움을 설계한 비탈릭 부테린(Vitalik Buterin)은 이번 KBW 2022에 참여하여 ‘이더리움을 모두에게 알맞은(affordable) 블록체인으로 만드는 것(*)’이 목표라고 말했습니다. 그들은 이더리움이 온 인류(all of humanity)를 도울 수 있는 미래를 만들고 싶어 합니다. 비탈릭은 자신이 그리고 있는 이더리움 2.0을 위한 5개의 핵심 단계(The Merge, The Surge, The Verge, The Purge, The Splurge)를 설정하여 네트워크의 확장성과 사용성을 향상하고자 하며 이번에 진행되는 The Merge는 이러한 큰 흐름의 첫 단계입니다.

*Vitalik Buterin in KBW 2022 — ‘I think one of the very simple and very important things that we can do is make blockchain affordable for everyone.’

현재 PoW(Proof-of-Work) 기반의 이더리움과 2020년 12월부터 병렬적으로 운영되고 있던 PoS(Proof-of-Stake)기반의 Beacon Chain이 Merge 이후에는 Beacon Chain 하나로 병합됩니다. 기존 메인넷의 모든 거래 기록(Transactional history)이 Beacon Chain에 기록되고, 실행 레이어(Execution Layer(EL, EVM)) + 합의 레이어(Consensus Layer(CL, PoW))로 구성되어 있던 네트워크 구조는 Execution and Consensus nodes(= Full nodes) + Engine API 형태로 전환됩니다.

이번 업데이트는 단순히 이더리움 컨센서스 레이어 상의 PoW가 PoS로 전환되는 것 이상으로 이더리움을 1) 에너지 효율이 높고(more energy-efficient) 2) 보다 안전하면서(more secure) 3) 확장성 개선을 위한 기틀(keystone for more scalability)이 되고자 하는 목표를 가지고 있습니다.

현재(Merge 이전)는 이더리움을 Beacon Chain에서 스테이킹할 경우 블록 생성(issuance)을 통한 보상만을 받을 수 있었습니다. Merge 이후에는 블록 생성 보상뿐만 아니라 트랜잭션 수수료와 MEV(Miner Extractable Value) 수수료까지 보상으로 받게 되어, 이더리움 재단은 현재 APR 대비 약 50% 정도 더 높은 APR을 기대할 수 있을 것으로 예상하고 있습니다(예: 10% → 15%). 매력적인 APR은 새로운 스테이킹 유저들을 불러와 네트워크에 더욱 많은 이더리움이 스테이킹되어 네트워크는 더욱 안전해질 수 있지만, 이로 인해 APR는 다시 감소할 수 있습니다.

2021년 8월 런던 하드포크 당시 수수료 소각 제안(fee-burning proposal)(흔히 ‘EIP-1559’로 잘 알려진)이 적용되어 네트워크에서 사용된 수수료의 일정 부분을 소각해왔습니다. 이더리움의 경우 매 블록 생성되는 이더리움보다, 수수료를 통해 소각되는 이더리움이 더욱 많게 된다면 디플레이션으로 볼 수 있는데, PoS 전환 이후 연간 생성되는 이더리움의 발행량이 PoW 대비 약 90%가 감소할 것으로 예상되어 디플레이션으로 전환될 가능성이 커졌습니다.

PoW 상에서는 평균적으로 13초마다 블록이 생성되고 블록 생성 시간이 변동될 수 있었으나, PoS 상에서는 정확하게 12초마다 블록이 생성되게 됩니다. 블록 생성 시간 내에 검증인(validator)이 오프라인 상태거나 제 시간 안에 블록을 제출하지 못하면 해당 슬롯(slot)은 손실되며(missing), 검증인은 페널티를 받게 됩니다.

Solana, Avalanche 등 (+ Aptos, Sui) Layer 1 사이에서 누가 가장 압도적인 퍼포먼스를 보여주고 있냐고 한다면 당연히 이더리움일 것입니다. 이번 Merge를 성공적으로 마무리한다면 이더리움은 다른 L1들 사이에서 이보다 더욱 활발하고 지속해서 성장하는 생태계는 없다는 메시지를 다시 한번 전달하며 더욱 큰 격차를 벌릴 기회가 될 수 있습니다.

PoS 상에서는 블록의 제안자를 미리 알 수 있으므로, PoW에 비해 MEV(Maximal Extractable Value)가 일어나기 쉽습니다. MEV로 인해 개인 스테이킹 유저들은 큰 규모의 스테이킹 풀들(centralized staking pool/exchanges)에 비해 안정적으로 블록 생성을 하는 것에서 어려움을 겪을 수 있습니다. ‘MEV-Geth Scheme’이나 PBS(proposer-builder separation) 등 이런 MEV로 인한 중앙화 이슈를 해결하려는 시도들이 있으므로 이후 danksharding 업데이트나 관련된 시도를 주목할 필요가 있습니다.

‘Chandler Guo’를 중심으로 이더리움의 PoS 전환에 반대하는 이더리움 채굴자 진영에서 하드포크를 통해 ‘Ethereum Proof-of-Work(ETHW)’ 채굴을 이어가겠다고 발표했습니다. 최근 해당 ETHW Core의 코드가 공개되었는데, 주요 내용으로는 난이도 폭탄(difficulty bomb) 비활성화, EIP-1559 수정(채굴자들과 커뮤니티가 다중서명지갑(multi-sig wallet)를 통해 기본수수료(base fee)를 관리하는 것), ETHW 채굴 난이도 재설정 등을 진행하겠다고 하였습니다. ETH를 보유 시 하드포크된 ETHW를 에어드랍 받을 수 있어 추가적인 수익을 기대할 수 있으나, 하드포크 직후 PoS 기반의 컨트랙트와 PoW 기반의 컨트랙트 사이에서의 사용자들의 혼란이 리스크로서 작용할 수 있으니 고려해야 합니다. (대다수 서비스, 프로토콜, 토큰들은 PoS 만을 지원할 예정이며, ETHW 측에서도 이러한 컨트랙트들을 미리 동결시키겠다고 발표했습니다.)

ETH은 7월을 시작으로 큰 가격 상승을 보였습니다. 가격 상승은 주로 1) 북미 시간 대 2) 현물 시장(spot market)에서 3) ETH 고래들의 강력한 매수와 함께 일어났습니다.

이더리움은 7월 초부터 75% 이상 상승했습니다. 위 빨간색 상자 내 '고래 매수세' 흐름이 우측 흰 상자 내 파란색 점들로 전환됐습니다. 이는 7월 이더리움 가격을 50% 이상으로 끌어올렸습니다. 이 같은 가격 상승 흐름은 뉴욕 시간대에 일어난 현물 구매 흐름과 같이 합니다.

현물 시장에서의 매수가 어느 정도 이뤄진 후, 12월물은 선물 가격이 현물 가격보다 낮게 이뤄지는 백워데이션으로 진입했으며, 이는 FTX와 Binance 모두에서 일어났습니다.

고래 매수세가 진정된 이후 12월 선물 계약물은 백워데이션으로 진입했으며, 이는 Binance(위)와 FTX(아래) 모두에서 볼 수 있습니다.

이더리움의 9월 초 스테이킹 현황입니다. 전체 유통량의 약 11%가 스테이킹 되어 있으며, 4.1%의 APR을 제공 중입니다.

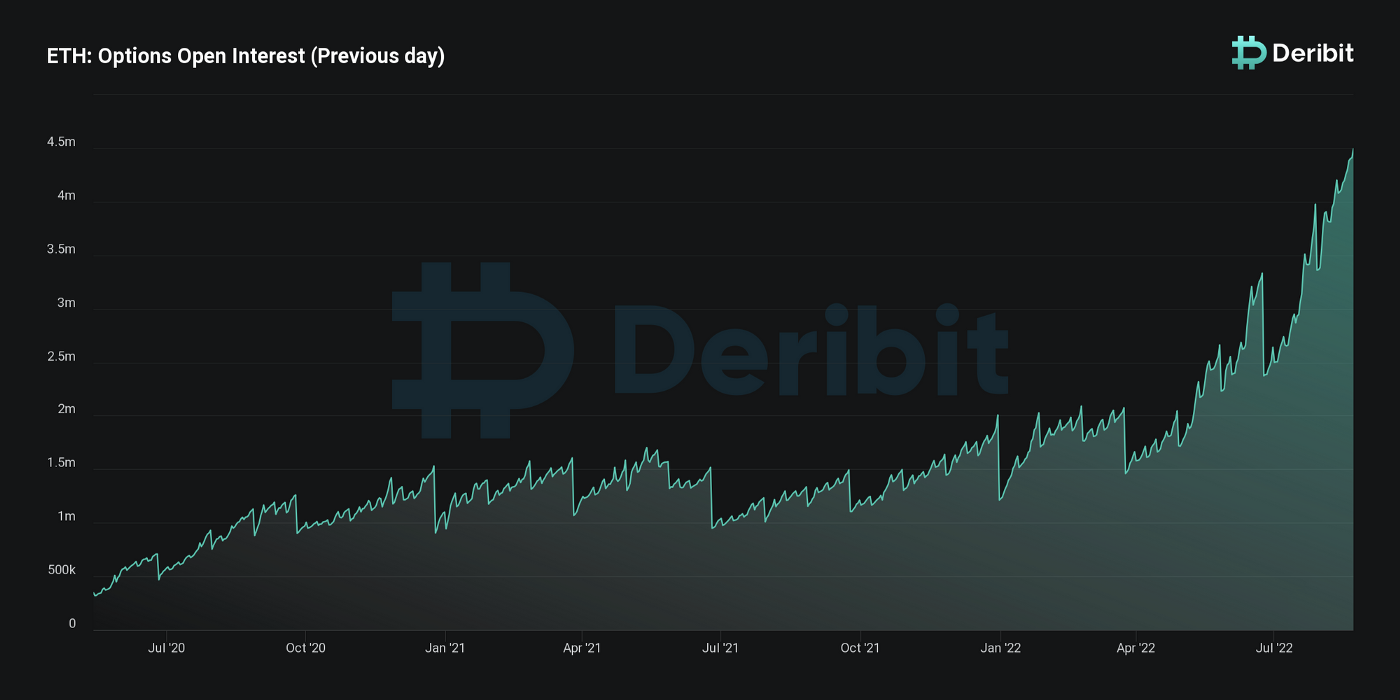

최근 Deribit의 이더리움 옵션 상품의 미체결 약정(Open Interest, OI)가 사상 최고치(ATH)를 기록 중입니다.

(CME Group to Launch Ether Options on September 12 — CME Group)

Liquid Staking 서비스들이 Merge 업데이트에 가장 크게 연관되어 있으며, 암호화폐 거래소(Binance, Coinbase, Kraken 등)을 비롯한 기관들도 큰 부분을 차지하고 있습니다.

Liquid Staking 서비스들은 Merge의 가장 직관적인 수혜자입니다. 이더리움이 PoS로 전환되고 몇 달 동안 비수탁 유동성 프로토콜의 상당한 성장이 예상됩니다.

베이시스(Basis)는 선물(Futures)과 현물(Spot)의 가격 차이로 정의되며, 현재 시장 참여자들의 가격 방향성에 대한 수요를 나타냅니다. Basis > 0 (Contango)인 경우, Futures는 Spot 대비 고평가되어있고, 반대로 Basis < 0 (Backwardation)인 경우, Futures는 Spot 대비 저평가되어 있습니다.

만기가 있는 Futures의 경우, 만기에 Spot 가격으로 결제(Settlement)가 발생해서, 해당 Basis만큼의 수익을 취할 수 있습니다.

만기가 없는 무기한(Perpetual)의 경우, Settlement는 없지만, 펀딩비(Funding Rate)를 통해 Perpetual 가격이 Spot을 추종합니다.

현재 Merge 도입 시, ETH Spot을 홀딩하면 ETHW를 에어드롭(Airdrop) 받을 수 있습니다. 시장 참여자들은 ETH Spot을 홀딩하며 ETHW를 수령하고 싶은 수요가 있습니다. Merge를 앞두고 큰 변동성에 노출되기 싫은 참여자들은 ETH Futures로 Short Position을 구축해서 가격 변동성을 Hedge한 후 ETHW를 수령할 수 있습니다.

위 수요에 따라, 현재 대부분의 ETHUSDT.PERPETUAL 상품들은 무기한 선물 가격이 현물 가격보다 낮은 negative Funding Rate 상태이고, ETHUSDT Futures 상품들의 경우도 Backwardation 상태입니다. 이는, 시장 참여자들의 ETHUSDT Short Position에 대한 수요가 매우 크다는 것을 나타냅니다.

반대로, Event를 앞두고 바뀐 시장 흐름(Market Regime)이 되돌아간다고(Revert) 베팅할 수 있습니다.

위 상황을 통해 다음과 같은 전략을 생각해볼 수 있습니다.

1) ETHUSDT.PERPETUAL Short or ETHUSDT.20221230 Short / ETHUSDT.SPOT Long

: 이러한 포지션을 통해 ETHW를 수령 후 매도해서 수익을 실현하고, 모든 Position을 정산할 수 있습니다.

2) ETHUSDT.PERPETUAL Long or ETHUSDT.20221230 Long / ETHUSDT.SPOT Short

: Funding Rate < 0인 상황에서 Perpetual Long / Spot Short Position을 구축하면, Funding Fee를 받을 수 있습니다.

: Futures의 경우 만기에 Settle하면서 Basis만큼의 이익을 취할 수 있습니다.

다만, 위 전략은 다음과 같은 리스크가 존재합니다.

-> '이더리움 머지(Merge)를 앞두고 취할 수 있는 전략' 원문 보러가기

<주의사항>

본 글에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 작성된 내용은 작성자 본인의 견해이며, (주)크로스앵글의 공식 입장이나 의견을 대변하지 않습니다. 본 웹사이트를 통해 제공되는 정보는 투자 자문이나 권유에 해당하지 않습니다. 별도로 명시되지 않은 경우, 투자 및 투자전략, 또는 기타 상품이나 서비스 사용에 대한 결정 및 책임은 사용자에게 있으며 투자 목적, 개인적 상황, 재정적 상황을 고려하여 투자 결정은 사용자 본인이 직접 해야 합니다. 보다 자세한 내용은 금융관련 전문가를 통해 확인하십시오. 과거 수익률이나 전망이 반드시 미래의 수익률을 보장하지 않습니다.

본 제작 자료 및 콘텐츠에 대한 저작권은 자사 또는 제휴 파트너에게 있으며, 저작권에 위배되는 편집이나 무단 복제 및 무단 전재, 재배포 시 사전 경고 없이 형사고발 조치됨을 알려드립니다.